Tamanho e Participação do Mercado de Cromatografia 2D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

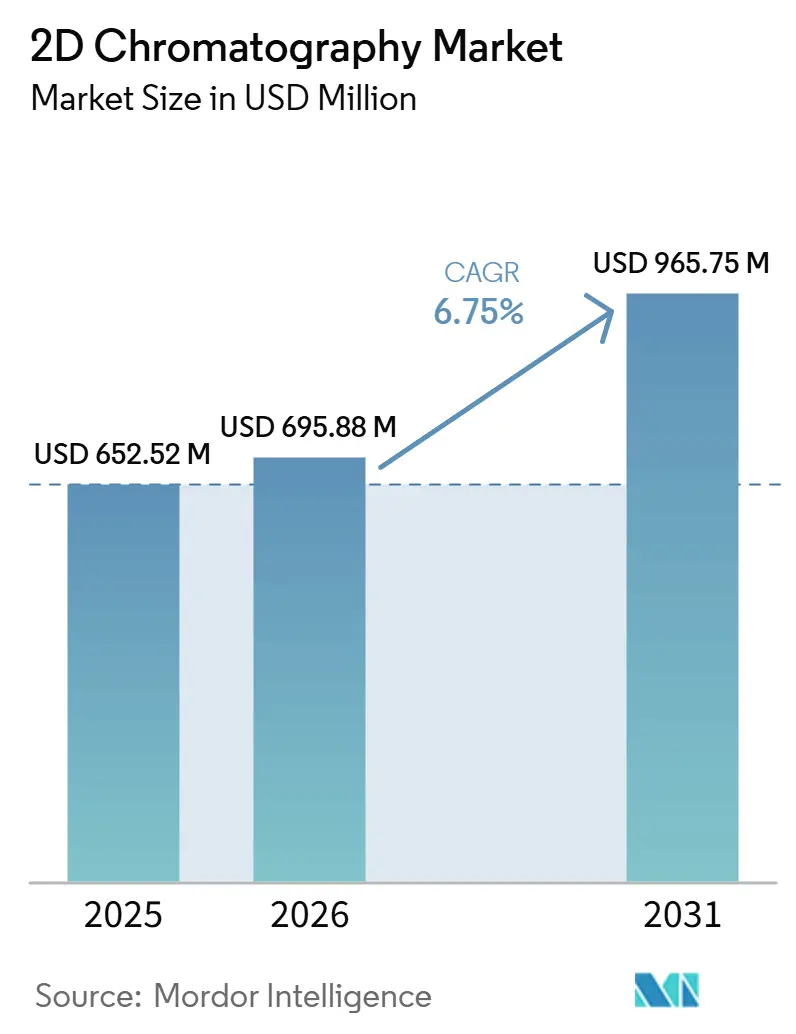

| Tamanho do Mercado (2026) | 695.88 Milhões de dólares |

| Tamanho do Mercado (2031) | 965.75 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

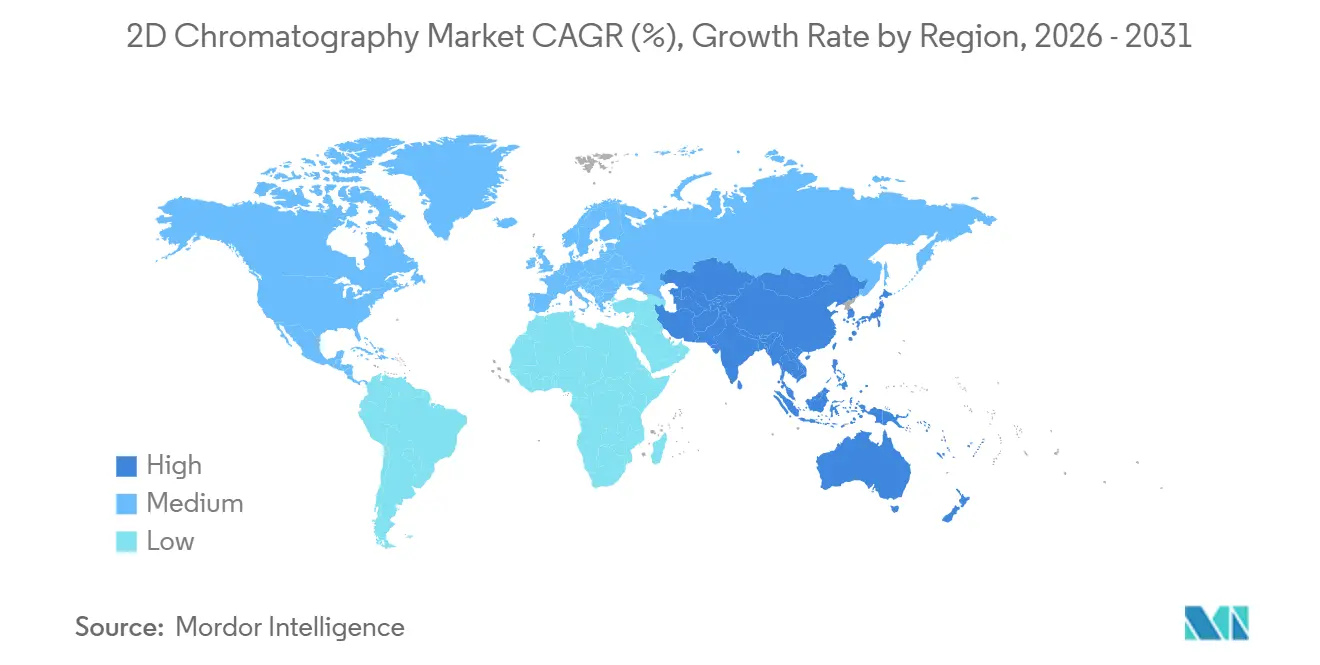

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cromatografia 2D pela Mordor Intelligence

O tamanho do Mercado de Cromatografia 2D está projetado em USD 652,52 milhões em 2025, USD 695,88 milhões em 2026, e deve atingir USD 965,75 milhões até 2031, crescendo a um CAGR de 6,75% de 2026 a 2031.

O mercado está avançando cada vez mais para uso analítico de rotina, pois muitos laboratórios agora precisam de maior profundidade de separação do que os sistemas unidimensionais conseguem fornecer de forma confiável em configurações de biológicos, ômicas, ambientais e de testes de alimentos. As expectativas regulatórias também estão se tornando mais rigorosas, o que está levando os laboratórios a adotar fluxos de trabalho capazes de separar pares complexos de impurezas e gerar documentação de método mais robusta para auditorias e submissões. A demanda também está se fortalecendo porque os pipelines de biológicos, a análise de proteínas de células hospedeiras e os programas de multi-ômicas exigem maior seletividade e melhor confirmação de identidade do que as configurações legadas de dimensão única geralmente oferecem. Os fornecedores no mercado de cromatografia 2D estão protegendo as posições instaladas por meio de ecossistemas orientados por software, gerenciamento integrado de dados e vínculos entre instrumentos, serviços e consumíveis que elevam as barreiras de troca após a validação de uma plataforma. A maior oportunidade permanece nos laboratórios que agora precisam de resolução multidimensional, mas ainda buscam automação mais fácil, transferência de método mais rápida e menor fricção de implementação do que os primeiros sistemas permitiam.

Principais Conclusões do Relatório

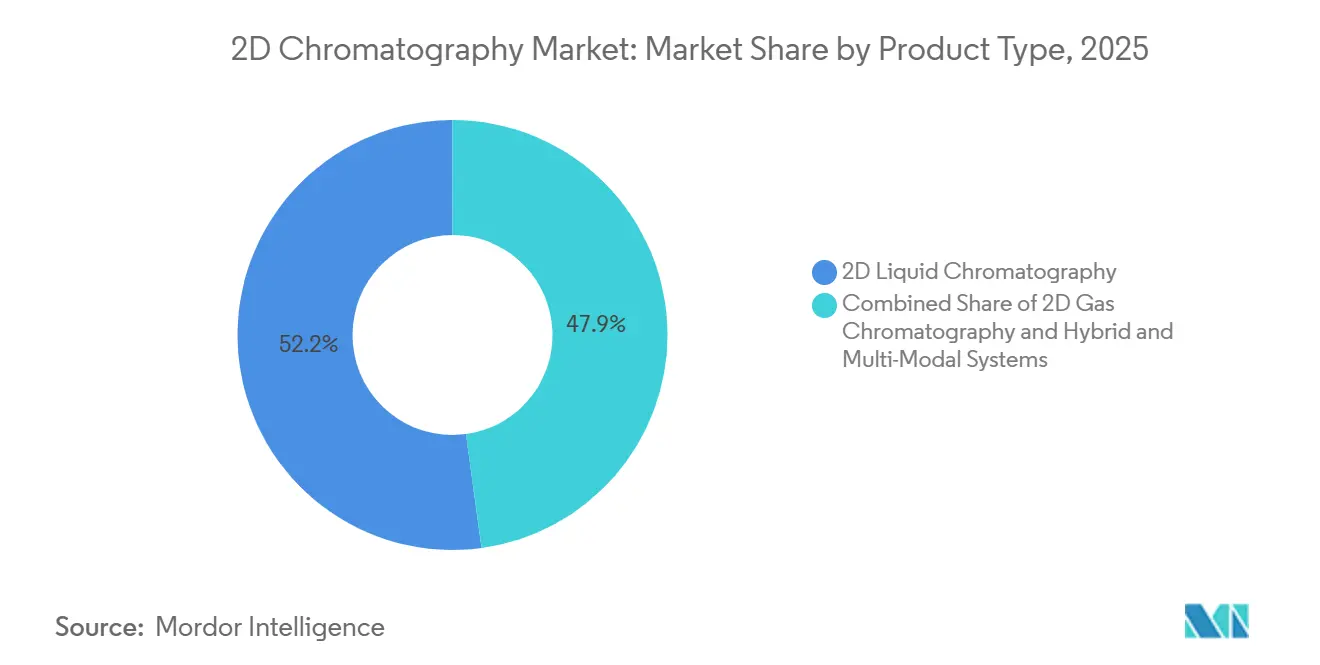

- Por tipo de produto, a cromatografia líquida 2D detinha 52,15% da participação do mercado de cromatografia 2D em 2025, sendo também projetada para registrar o CAGR mais rpido de 7,38% até 2031.

- Por aplicação, farmacêutica e biotecnologia responderam por 35,37% do tamanho do mercado de cromatografia 2D em 2025, enquanto a pesquisa em ciências da vida está prevista para avançar a um CAGR de 8,01% até 2031.

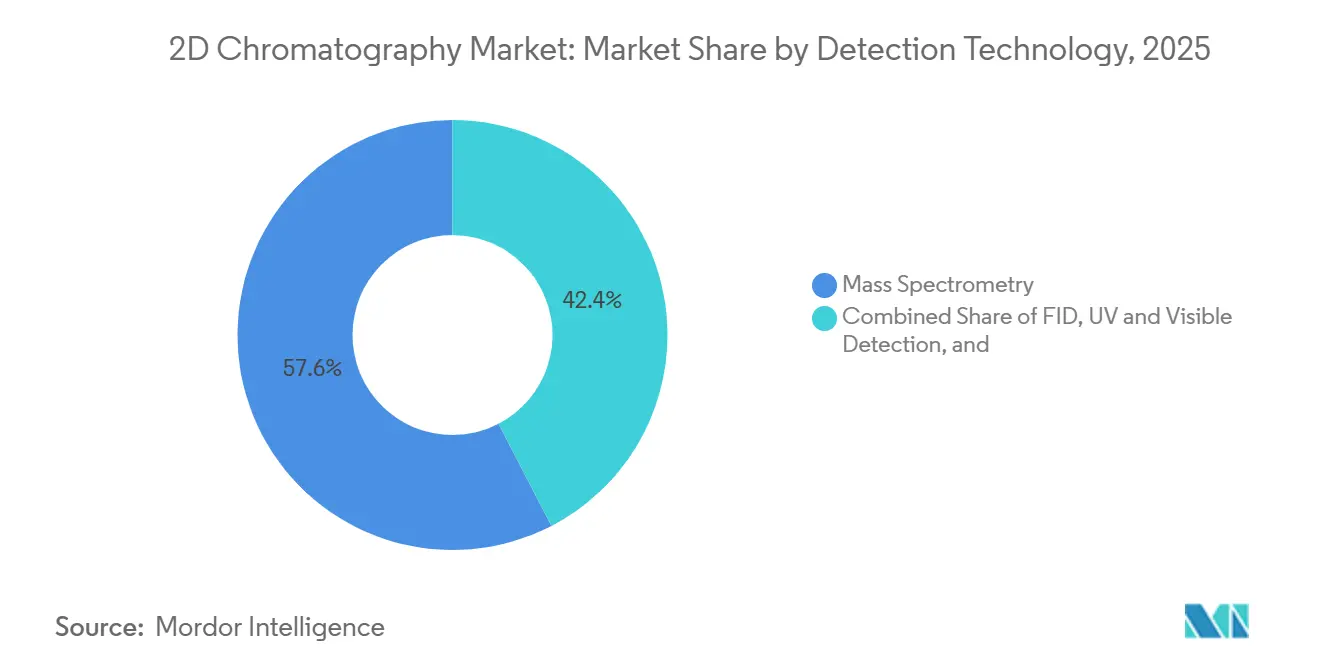

- Por tecnologia de detecção, a espectrometria de massa liderou com uma participação de 57,61% em 2025 e também deve expandir ao CAGR mais rápido de 7,91% até 2031.

- Por uso final, as empresas farmacêuticas e de biotecnologia representaram uma participação de 28,05% em 2025, enquanto o mesmo grupo deve registrar o CAGR mais alto de 8,13% até 2031.

- Por geografia, a América do Norte capturou uma participação de 41,23% em 2025, enquanto a Ásia-Pacífico está projetada para crescer ao CAGR mais rápido de 8,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cromatografia 2D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Separação de Alta Resolução em Amostras Complexas | +1.2% | Global | Médio prazo (2-4 anos) |

| Expansão dos Fluxos de Trabalho de Biológicos, Proteômica e Metabolômica | +1.5% | América do Norte, Europa, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Rigorização dos Requisitos de Qualidade e Perfil de Impurezas em Testes Regulamentados | +1.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento dos Fluxos de Trabalho Hifenados de Cromatografia 2D e Espectrometria de Massa | +1.0% | Global | Médio prazo (2-4 anos) |

| Plataformas Miniaturizadas e Automatizadas Reduzindo a Fricção no Desenvolvimento de Métodos | +0.8% | América do Norte, UE, APAC | Curto prazo (≤ 2 anos) |

| Deconvolução de Picos Assistida por IA e Alinhamento de Retenção Melhorando o Rendimento Analítico | +0.7% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Separação de Alta Resolução em Amostras Complexas

Amostras complexas estão se tornando um principal impulsionador de crescimento para o mercado de cromatografia 2D, pois problemas de co-eluição agora aparecem em biológicos, extratos de proteômica, amostras de água ambiental e análise de voláteis em alimentos. Em muitas dessas matrizes, uma corrida unidimensional pode deixar compostos de baixa abundância encobertos por sinais mais fortes, o que enfraquece o perfil de impurezas, a descoberta de biomarcadores e a detecção de contaminantes em traços. O argumento técnico para a separação multidimensional é sólido, pois uma primeira dimensão com capacidade de 500 picos combinada com uma segunda dimensão de 50 picos resulta em uma capacidade de pico teórica de 25.000 compostos.[1]PubMed Central, "Cromatografia Líquida Bidimensional Abrangente com Espectrometria de Massa de Alta Resolução para Análise de Digestos de Proteínas Complexas Usando Gradientes Paralelos," PubMed Central, pmc.ncbi.nlm.nih.gov Esse nível de separação é importante quando os laboratórios precisam demonstrar que pares difíceis de impurezas ou analitos estreitamente relacionados foram resolvidos de forma suficiente para revisão regulatória ou científica. Como resultado, o mercado de cromatografia 2D está se beneficiando da demanda por substituição à medida que os laboratórios migram de plataformas legadas de dimensão única para configurações de corte de coração ou abrangentes. A mesma mudança também está ampliando a adoção em ambientes regulamentados e de pesquisa, pois o problema de separação não está mais limitado a laboratórios especializados.

Expansão dos Fluxos de Trabalho de Biológicos, Proteômica e Metabolômica

O mercado de cromatografia 2D também está se expandindo porque o desenvolvimento de biológicos está aumentando a necessidade de caracterização mais ampla de variantes de proteínas, avaliação de impurezas e monitoramento relacionado ao processo. As estruturas regulatórias para produtos biotecnológicos e biológicos exigem caracterização ortogonal de atributos de qualidade críticos, o que torna a cromatografia líquida multidimensional mais relevante à medida que as modalidades de proteínas se tornam mais complexas. Esse requisito está se estendendo além dos anticorpos monoclonais para conjugados anticorpo-fármaco, biossimilares e novas classes de terapias, onde abordagens simples de imunoensaio frequentemente não são suficientes. Em metabolômica, uma comparação de 2025 de estratégias de CL-2D offline para perfil não direcionado de urina humana mostrou que métodos de segunda dimensão baseados em HILIC com reinjeção por diluição podiam manter contagens de características enquanto suportavam automação completa. Isso é importante para o mercado de cromatografia 2D porque a automação reduz uma das principais barreiras práticas que mantinham os sistemas multidimensionais em ambientes exclusivos de especialistas. A mesma tendência está ajudando a mover esses fluxos de trabalho para programas maiores de pesquisa clínica e instalações acadêmicas de maior rendimento.

Rigorização dos Requisitos de Qualidade e Perfil de Impurezas em Testes Regulamentados

O mercado de cromatografia 2D está ganhando suporte de um ambiente regulatório mais exigente para o desenvolvimento e gestão do ciclo de vida de procedimentos analíticos. O ICH Q14 impulsionou os laboratórios regulamentados em direção ao desenvolvimento de métodos baseado em ciência e risco, o que aumenta o valor das plataformas capazes de separar pares críticos de impurezas com maior confiança e documentar esse desempenho de forma mais clara.[2]Secretariado do ICH, "ICH Q14 Desenvolvimento de Procedimentos Analíticos," Conselho Internacional de Harmonização, ich.org Isso muda o momento do investimento porque os fabricantes agora têm maior probabilidade de construir métodos multidimensionais mais cedo no desenvolvimento, em vez de aguardar falhas na validação em estágio avançado. O ônus é ainda mais direto no trabalho com proteínas de células hospedeiras, onde os fluxos de trabalho baseados em CL-EM/EM estão se tornando mais centrais para o controle de qualidade de biológicos e submissões relacionadas. Isso está levando originadores e prestadores de serviços a adicionar maior profundidade de separação, suporte de software mais robusto e pacotes de dados mais defensáveis à sua infraestrutura analítica. Por sua vez, o mercado de cromatografia 2D está atraindo demanda não apenas de grandes empresas farmacêuticas, mas também de CDMOs que precisam de capacidades validadas para permanecer competitivos em contratos de biológicos.

Crescimento dos Fluxos de Trabalho Hifenados de Cromatografia 2D e Espectrometria de Massa

O mercado de cromatografia 2D também está sendo moldado pela disseminação de fluxos de trabalho hifenados que combinam separação multidimensional com espectrometria de massa de alta resolução. Um estudo de 2024 na revista Analytical Chemistry mostrou que um fluxo de trabalho de filtragem de massa combinado com resolução de curva multivariada aplicado a dados de CL×CL-EMAR de águas residuais identificou 25 compostos suspeitos, superando outras abordagens de processamento de dados examinadas no estudo. Isso demonstra que a criação de valor no mercado de cromatografia 2D agora depende não apenas do hardware de separação, mas também de quão bem os dados resultantes podem ser deconvoluídos, alinhados e interpretados. O mesmo padrão aparece em testes ambientais, onde um estudo de 2025 validou CG×CG-TOFEM para nove PFAS semi-voláteis em solo em níveis sub-partes por bilhão usando amostragem por dessorção térmica. À medida que as ferramentas de tratamento de dados melhoram, os laboratórios que antes evitavam sistemas multidimensionais devido à complexidade analítica estão os encontrando mais práticos para implantar. Isso está ampliando o argumento comercial para sistemas integrados de CL×CL-EM e CG×CG-EM tanto em testes de descoberta quanto de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Instrumentação e Validação de Métodos | -1.0% | Global, agudo no Oriente Médio e África e América do Sul | Longo prazo (≥ 4 anos) |

| Escassez de Analistas Qualificados e Integradores de Sistemas | -0.8% | APAC, Oriente Médio e África, América do Sul | Médio prazo (2-4 anos) |

| Complexidade de Integração com Fluxos de Trabalho Laboratoriais Legados | -0.7% | Global | Médio prazo (2-4 anos) |

| Ônus de Validação para Implantações Regulamentadas e em Múltiplos Locais | -0.6% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instrumentação e Validação de Métodos

O alto custo de capital continua sendo uma das restrições mais evidentes ao mercado de cromatografia 2D, especialmente para laboratórios contratuais de médio porte, agências públicas de testes e grupos de pesquisa com ciclos de aquisição fixos. Sistemas abrangentes de CL×CL-EM ou CG×CG-TOFEM exigem não apenas a compra do instrumento, mas também licenças de software, acessórios, cobertura de serviço e compromissos contínuos com consumíveis. O lado da validação é igualmente exigente, pois o ICH Q2(R2) requer evidências de repetibilidade, precisão intermediária, linearidade, especificidade e robustez em todo o procedimento analítico. Na prática, isso significa que a diferença de custo em relação à CLAE unidimensional é muito maior do que o preço de tabela do instrumento sugere isoladamente. O resultado é que o mercado de cromatografia 2D ainda concentra a adoção mais rápida entre organizações que podem absorver tanto o custo de aquisição quanto o tempo de qualificação do método. Isso também deixa uma camada intermediária considerável de usuários interessados na capacidade, mas mais lentos em comprometer-se com a implantação de um sistema completo.

Escassez de Analistas Qualificados e Integradores de Sistemas

O mercado de cromatografia 2D também enfrenta um gargalo de talentos porque a implantação bem-sucedida requer habilidades de desenvolvimento de método, conhecimento de ortogonalidade de colunas, familiaridade com detectores e forte capacidade de processamento de dados. Essa combinação ainda é incomum mesmo em ambientes analíticos bem financiados, o que retarda a implementação e aumenta o risco de sistemas instalados subutilizados. A lacuna de habilidades é mais visível na Ásia-Pacífico, no Oriente Médio e África e na América do Sul, onde os pipelines de treinamento universitário e industrial ainda não escalaram no mesmo ritmo que as necessidades de instrumentação. Isso afeta o mercado de cromatografia 2D além da contratação, pois os laboratórios podem atrasar decisões de compra quando não têm certeza de que conseguirão suportar internamente a validação, a operação de rotina e a resolução de problemas. Também estende os cronogramas de projetos após a instalação, pois as primeiras execuções, o trabalho de transferência e a otimização do fluxo de trabalho podem levar mais tempo do que o planejado. Até que software, automação e treinamento de fornecedores reduzam ainda mais essa lacuna, a disponibilidade de talentos continuará sendo um freio prático para uma difusão mais ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Cromatografia Líquida 2D Permanece no Centro Enquanto os Formatos Híbridos se Expandem

A cromatografia líquida 2D detinha uma participação de 52,15% em 2025, tornando-a a maior categoria de produto no mercado de cromatografia 2D. O segmento também está projetado para expandir a um CAGR de 7,38% até 2031, o que o mantém à frente de outros tipos de produto tanto em escala atual quanto em momentum futuro. Sua força vem da ampla compatibilidade com proteínas, peptídeos e metabólitos polares, especialmente em fluxos de trabalho vinculados ao controle de qualidade de biofármacos e análise de ômicas. A base instalada também está sendo suportada por formatos de comutação de válvulas online que reduzem o tempo de ciclo de análise e tornam a implantação de rotina mais viável do que as gerações anteriores. Isso mantém a CL-2D no núcleo do setor de cromatografia 2D à medida que os laboratórios buscam formas mais práticas de ir além da CLAE de dimensão única. Também ajuda a explicar por que o segmento permanece o ponto de entrada padrão para compradores que precisam de separação multidimensional, mas desejam familiaridade operacional.

A cromatografia a gás 2D ainda tem um papel importante no perfil petroquímico, no trabalho com sabores e fragrâncias e na triagem ambiental, onde compostos voláteis ou semi-voláteis dominam a matriz. Essa base é estável porque o CG×CG combinado com TOFEM continua a servir a especiação de hidrocarbonetos e a análise de contaminantes não direcionados com forte desempenho em amostras complexas. Um estudo de 2025 também mostrou que o multi-CL-2D CL×CL usando uma primeira dimensão de pentafluorofenila e 2 colunas complementares de segunda dimensão proporcionou um ganho de 91% na capacidade de pico e 30% melhor distribuição de picos do que o CL×CL padrão para plantas medicinais europeias.[3]"Os Benefícios do Multi-CL-2D CL × CL em Comparação ao CL × CL para a Análise de Remédios Herbais Europeus," Analytical and Bioanalytical Chemistry, springer.com Isso apoia a visão de que sistemas híbridos e multimodais estão se tornando uma camada de crescimento de alto nível significativa dentro do mercado de cromatografia 2D, em vez de um experimento de nicho. A plataforma Nexera UC-2D da Shimadzu também mostra como os fornecedores estão vinculando CL×CL com cromatografia de fluido supercrítico para ampliar o uso em separações quirais e análise de biopolímeros. O padrão mais amplo é que o setor de cromatografia 2D está se aprofundando em torno da demanda estabelecida de CL-2D, ao mesmo tempo em que se expande para arquiteturas de sistema mais configuráveis.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Pesquisa em Ciências da Vida Cresce Mais Rapidamente Enquanto Farmacêutica e Biotecnologia Mantêm a Maior Base

As aplicações farmacêuticas e de biotecnologia geraram uma participação de 35,37% em 2025, conferindo-lhes a maior posição de aplicação no tamanho do mercado de cromatografia 2D. A pesquisa em ciências da vida está prevista para registrar o CAGR mais rápido de 8,01% até 2031, apoiada por programas de proteômica, metabolômica e multi-ômicas que requerem maior capacidade de pico do que os sistemas unidimensionais podem fornecer. A diferença entre os dois líderes é importante porque mostra como o mercado de cromatografia 2D está sendo suportado tanto pela demanda regulamentada de rotina quanto pela demanda crescente de descoberta. Testes de liberação de medicamentos, estudos de estabilidade e perfil de impurezas continuam a fornecer aos laboratórios farmacêuticos e de biotecnologia uma base de fluxo de trabalho estável. Ao mesmo tempo, centros acadêmicos financiados por bolsas e institutos especializados estão criando novos posicionamentos para cobertura mais profunda do proteoma, descoberta de biomarcadores e análise de biologia de sistemas. Isso torna o crescimento das aplicações mais equilibrado do que um ciclo puramente dependente do setor farmacêutico.

A análise ambiental também está avançando porque o monitoramento de PFAS e outras demandas de triagem não direcionada estão levando os laboratórios a fluxos de trabalho de CG×CG e CL×CL mais capazes. Os testes de alimentos e bebidas permanecem relevantes para voláteis de sabor, resíduos de pesticidas, micotoxinas e medição de adulterantes sob limiares de segurança em evolução. A análise petroquímica e de gás natural contribui para uma demanda mais estável, uma vez que os fluxos de trabalho abrangentes baseados em CG já estão bem estabelecidos para especiação de hidrocarbonetos e controle de processo. O argumento para pesquisa em ciências da vida está sendo fortalecido por evidências crescentes sobre métodos multidimensionais automatizados e de alto conteúdo, incluindo trabalhos que suportam o perfil sistemático de múltiplos componentes de formulações complexas com CL-2D abrangente online-CL-QTOF-EM. Esse tipo de evidência ajuda o mercado de cromatografia 2D a passar da adoção exclusiva por especialistas para um uso institucional mais amplo em ciências farmacêuticas, medicina translacional e caracterização avançada de produtos naturais. Também reduz o risco de que o crescimento futuro dependa de uma única aplicação final.

Por Tecnologia de Detecção: A Espectrometria de Massa Lidera Tanto a Demanda Atual Quanto a Expansão Futura

A espectrometria de massa respondeu por uma participação de 57,61% em 2025, tornando-a a tecnologia de detecção dominante em todo o mercado de cromatografia 2D. Também está projetada para crescer a um CAGR de 7,91% até 2031, refletindo seu papel na análise quantitativa e com confirmação de identidade tanto em ambientes de pesquisa quanto regulamentados. Essa liderança está intimamente ligada à disseminação de fluxos de trabalho onde a separação por si só não é suficiente e a confirmação na etapa do detector é necessária. À medida que o mercado de cromatografia 2D avança para mais casos de uso em biológicos, exposômica e triagem de contaminantes, os laboratórios estão favorecendo configurações de detector que fortalecem a confiança na atribuição de compostos. Essa preferência é especialmente forte quando as amostras contêm muitos analitos de baixa abundância ou estruturalmente similares. Isso explica por que a espectrometria de massa agora ancora tanto as vendas de sistemas premium quanto o design de fluxo de trabalho de longo prazo.

O DIC ainda mantém uma posição firme no uso de CG×CG, particularmente na análise petroquímica, onde a resposta linear, a familiaridade regulatória e a simplicidade de calibração permanecem valiosas. A detecção UV e visível também permanece relevante em ambientes farmacêuticos onde os analitos-alvo absorvem fortemente e a própria separação fornece seletividade suficiente para manter o custo por amostra sob controle. O mercado de cromatografia 2D, portanto, permanece multi-detector na prática, mesmo enquanto a espectrometria de massa captura o centro dos gastos. Um estudo de 2025 mostrou que a CL-2D abrangente combinada com mobilidade iônica cíclica e QTOF-EM adicionou uma dimensão de seção transversal de colisão para o perfil de constituintes fenólicos em karité, aumentando a seletividade além de ambas as dimensões cromatográficas. Esse tipo de inovação em detectores é importante porque expande o teto de desempenho para autenticação de alimentos, trabalho com produtos naturais e outras tarefas de identificação desafiadoras. Os fornecedores que suportam design de sistema agnóstico ao detector provavelmente estarão melhor posicionados para atender à gama crescente de aplicações do mercado de cromatografia 2D.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Uso Final: Empresas Farmacêuticas e de Biotecnologia Permanecem o Maior e Mais Rápido Grupo de Compradores em Crescimento

As empresas farmacêuticas e de biotecnologia detinham uma participação de 28,05% em 2025, mantendo-as no topo da demanda por uso final dentro do mercado de cromatografia 2D. O mesmo grupo está projetado para expandir a um CAGR de 8,13% até 2031, o que mostra que a liderança atual e o crescimento futuro estão concentrados na mesma categoria de compradores. Sua base de demanda é reforçada pela fabricação de biológicos, pipelines de desenvolvimento clínico e o ônus analítico associado a impurezas de processo, variantes de produto e testes de liberação. Isso torna o mercado de cromatografia 2D altamente responsivo a mudanças na complexidade de biológicos, documentação regulatória e padrões de controle de qualidade. Também significa que a validação de plataforma, a rastreabilidade de software e a robustez do método têm peso incomum nas decisões de compra. Na prática, esse grupo de usuários continua a definir o centro de demanda de maior valor para o setor de cromatografia 2D.

Institutos acadêmicos e de pesquisa formam a próxima camada importante porque impulsionam a inovação metodológica que posteriormente se difunde para laboratórios industriais. Laboratórios clínicos e de diagnóstico estão se tornando mais importantes à medida que os testes baseados em CL-EM/EM se expandem no monitoramento terapêutico de medicamentos, toxicologia e ensaios clínicos especializados. O investimento majoritário da Bruker na RECIPE em 2025 sinaliza que os fornecedores veem os ecossistemas de ensaios de diagnóstico como uma extensão significativa para plataformas analíticas vinculadas à cromatografia. Laboratórios ambientais, laboratórios de testes de alimentos e instalações petroquímicas fornecem demanda estável adicional, embora seus padrões de crescimento difiram por regulamentação, limiares de contaminantes e disponibilidade de capital. Essa combinação amplia o mercado de cromatografia 2D além de uma única classe de compradores, mesmo que as empresas farmacêuticas e de biotecnologia permaneçam a fonte mais forte de concentração de receita. Também cria espaço para que os fornecedores adaptem a profundidade do produto, o software e os serviços em torno de ambientes operacionais distintos.

Análise Geográfica

A América do Norte detinha uma participação de 41,23% em 2025, conferindo à região a maior posição no mercado de cromatografia 2D. A região se beneficia de uma densa base de P&D biofarmacêutica, uma grande frota instalada de instrumentos analíticos e uma cultura de conformidade que suporta a adoção mais rápida de métodos de maior resolução. Os Estados Unidos permanecem o centro dessa demanda porque o desenvolvimento de biológicos, a análise de proteínas de células hospedeiras e o trabalho de controle de qualidade baseado em CL-EM/EM continuam a se expandir tanto em ambientes de originadores quanto terceirizados. As estruturas regulatórias para o desenvolvimento de procedimentos analíticos e a caracterização de produtos biológicos também reforçam a necessidade de maior defensibilidade do método e separação ortogonal. Isso mantém o mercado de cromatografia 2D bem suportado em empresas farmacêuticas, laboratórios contratuais e centros médicos acadêmicos que contribuem para o desenvolvimento tecnológico. O Canadá adiciona uma base menor, mas estável, por meio de instituições de pesquisa e laboratórios de testes regulamentados que cada vez mais requerem plataformas analíticas avançadas.

A Europa permaneceu o segundo maior bloco regional no mercado de cromatografia 2D, apoiada pela profundidade da fabricação farmacêutica na Alemanha, França, Itália e Reino Unido. A modernização da pesquisa pública e os programas avançados de ômicas também estão ajudando a sustentar a demanda por plataformas de CL-2D em ambientes universitários e de institutos de pesquisa. O perfil de demanda da região é moldado por fortes expectativas de qualidade de biológicos e uma disposição contínua de investir em infraestrutura analítica de alta especificação quando os benefícios do fluxo de trabalho são claros. A Alemanha se destaca porque a eficiência de solventes e a sustentabilidade estão se tornando mais relevantes nas aquisições institucionais, o que favorece plataformas projetadas para reduzir o consumo de solventes ao longo de longos ciclos operacionais. Isso torna a Europa um mercado importante tanto para a substituição de sistemas premium quanto para configurações híbridas especializadas que atendem a separações avançadas.

A Ásia-Pacífico está projetada para crescer a um CAGR de 8,45% até 2031, tornando-a o bloco regional de expansão mais rápida no mercado de cromatografia 2D. A China é o principal motor de volume porque a ampliação da fabricação de biossimilares e o reconhecimento farmacopeial de CL-2D de corte de coração e abrangente estão reduzindo a hesitação em torno da adoção. O lançamento simultâneo da Série Infinity III LC da Agilent em Dalian, nos Estados Unidos e na Alemanha também sinalizou que a China agora se classifica como um mercado de lançamento de primeira linha para instrumentos analíticos de alta precisão.[4]Agilent Technologies, "A Agilent Revoluciona a CLAE com o Lançamento da Série Agilent Infinity III LC," Agilent Technologies, agilent.com Índia, Japão e Coreia do Sul acrescentam mais impulso por meio de pesquisa contratual, necessidades de caracterização ortogonal e investimento em qualidade de biossimilares, enquanto o Sudeste Asiático e a Austrália estão se beneficiando de uma implantação mais ampla de CG×CG em testes de alimentos, ambientais, de fragrâncias e petroquímicos.

Cenário Competitivo

O mercado de cromatografia 2D é moderadamente consolidado no nível de sistemas integrados, com Thermo Fisher Scientific, Agilent Technologies, Waters Corporation, Shimadzu e LECO Corporation mantendo posições fortes em posicionamentos de instrumentos e ecossistemas de software adjacentes. Sua vantagem não está apenas na profundidade do hardware, mas também na forma como as plataformas proprietárias integram aquisição, processamento, auditabilidade e suporte de serviço de longo prazo. Isso eleva os custos de troca após o estabelecimento dos métodos, o que ajuda essas empresas a defender as bases instaladas e sustentar receita recorrente de consumíveis, software e manutenção. O mercado de cromatografia 2D, portanto, se comporta menos como uma venda pura de instrumentos e mais como uma competição de ecossistema moldada pelo histórico de validação e continuidade do fluxo de trabalho. Essa estrutura também torna a retenção de clientes especialmente importante em laboratórios regulamentados onde os custos de requalificação podem ser elevados.

A consolidação estratégica está reforçando essa posição. A Waters concluiu sua combinação com os negócios de Biociências e Soluções de Diagnóstico da BD em fevereiro de 2026, o que ampliou seu alcance em testes clínicos e de diagnóstico e expandiu a escala de oportunidade regulamentada relacionada à CL em torno de seu portfólio analítico principal. A Bruker garantiu a propriedade total da TOFWERK em janeiro de 2026, adicionando capacidade de TOFEM ultrarrápida para química ambiental, testes de alimentos, qualidade do ar e monitoramento de semicondutores, todos alinhados com fluxos de trabalho multidimensionais. A Shimadzu então adquiriu uma participação de 75% na Plasmion em março de 2026 para garantir capacidade de ionização suave para espectrômetros de massa de próxima geração relevantes para análise de amostras complexas. Esses movimentos mostram que os principais fornecedores estão construindo pilhas analíticas mais amplas em torno da separação multidimensional, em vez de tratar a capacidade 2D como um nicho estreito de instrumentos.

O espaço aberto permanece mais forte no mercado intermediário, onde os laboratórios precisam de melhor separação, mas não conseguem justificar facilmente sistemas de escala empresarial completa. É aí que fornecedores modulares e arquiteturas compactas podem competir de forma mais eficaz em preço, flexibilidade e facilidade de implementação. O software está se tornando um diferenciador ainda mais forte nessa parte do mercado de cromatografia 2D porque o alinhamento de dados, a deconvolução e a interpretação estatística agora moldam a produtividade do usuário tanto quanto o desempenho bruto do instrumento. O lançamento do ChromaTOF Sync 2D da LECO em março de 2025 refletiu essa mudança ao focar na revisão alinhada de 1D e 2D, visualização de contorno e análise estatística para trabalho de CG×CG não direcionado. Os fornecedores que combinam ferramentas de dados robustas com fluxos de trabalho validados e automação de menor fricção provavelmente ampliarão a adoção mais rapidamente do que aqueles que dependem apenas de especificações de hardware. Isso mantém o mercado de cromatografia 2D competitivo, mesmo que o nível de liderança permaneça bastante concentrado.

Líderes do Setor de Cromatografia 2D

-

Agilent Technologies, Inc.

-

LECO Corporation

-

Shimadzu Corporation

-

Thermo Fisher Scientific Inc.

-

Waters Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Shimadzu Corporation adquiriu uma participação majoritária de 75% na Plasmion GmbH (Augsburg, Alemanha), garantindo a tecnologia de fonte de íons SICRIT (Ionização Suave por Reação Química em Transferência) para desenvolver espectrômetros de massa de próxima geração integrados com plataformas de cromatografia multidimensional. O movimento fortalece o negócio de EM da Shimadzu com capacidade proprietária de ionização ambiente aplicável a matrizes de amostras complexas.

- Fevereiro de 2026: A Waters Corporation concluiu sua combinação com os negócios de Biociências e Soluções de Diagnóstico da BD em uma transação avaliada em USD 17,5 bilhões, criando um líder global em ciências da vida e diagnósticos. O acordo dobra o mercado endereçável total da Waters para USD 40 bilhões, aprofundando seu alcance clínico e de diagnóstico ao lado de seu portfólio analítico estabelecido de CL e EM.

- Janeiro de 2026: A Bruker Corporation consolidou 100% da propriedade da TOFWERK AG (Thun, Suíça) por meio de uma aquisição adicional de participação de 60%, adicionando espectrometria de massa de tempo de voo ultrarrápida para química ambiental, monitoramento da qualidade do ar, testes de alimentos e sabores e monitoramento de semicondutores, todos os setores atendidos por configurações de CG×CG-TOFEM.

- Março de 2025: A Shimadzu Corporation apresentou seu sistema Nexera UC-2D de próxima geração, integrando cromatografia de fluido supercrítico com hibridização CL×CL para biosseparação aprimorada de biomoléculas complexas, expandindo os casos de uso em separação quiral e análise de biopolímeros para laboratórios farmacêuticos e de pesquisa no Japão.

Escopo do Relatório Global do Mercado de Cromatografia 2D

O Mercado de Cromatografia 2D compreende sistemas cromatográficos avançados que empregam dois mecanismos de separação distintos para alcançar resolução, sensibilidade e capacidade de pico superiores para a análise de amostras químicas e biológicas complexas. Esses sistemas permitem a caracterização abrangente de compostos que não podem ser efetivamente resolvidos usando cromatografia convencional unidimensional, suportando fluxos de trabalho analíticos de alta precisão. O mercado é impulsionado pela crescente demanda por tecnologias de separação avançadas em pesquisa farmacêutica e biofarmacêutica, proteômica, metabolômica, testes ambientais, análise de segurança alimentar e aplicações petroquímicas, juntamente com avanços contínuos em instrumentação de cromatografia e tecnologias de detecção.

O mercado de cromatografia 2D é segmentado por tipo de produto, aplicação, tecnologia de detecção, uso final e geografia. Por tipo de produto, é ainda dividido em cromatografia a gás 2D, cromatografia líquida 2D e sistemas híbridos e multimodais. Por aplicação, é segmentado em aplicações farmacêuticas e de biotecnologia, análise ambiental, testes de alimentos e bebidas, pesquisa em ciências da vida, análise petroquímica e de gás natural e outras aplicações. Por tecnologia de detecção, o mercado é segmentado em espectrometria de massa, detecção por ionização de chama, detecção UV e visível e outros. Por uso final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, laboratórios clínicos e de diagnóstico, laboratórios de testes ambientais, laboratórios de alimentos e bebidas, instalações de testes petroquímicos e industriais e outros usuários finais. O segmento de geografia é ainda dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o tamanho do mercado e previsões em valor (USD) para os segmentos acima.

| Cromatografia a Gás 2D |

| Cromatografia Líquida 2D |

| Sistemas Híbridos e Multimodais |

| Aplicações Farmacêuticas e de Biotecnologia |

| Análise Ambiental |

| Testes de Alimentos e Bebidas |

| Pesquisa em Ciências da Vida |

| Análise Petroquímica e de Gás Natural |

| Outras Aplicações (Ciências Forenses, Toxicologia Clínica, etc.) |

| Espectrometria de Massa |

| Detecção por Ionização de Chama |

| Detecção UV e Visível |

| Outros (Detector de Aerossol Carregado, Detecção por Fluorescência, etc.) |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios Clínicos e de Diagnóstico |

| Laboratórios de Testes Ambientais |

| Laboratórios de Alimentos e Bebidas |

| Instalações de Testes Petroquímicos e Industriais |

| Outros Usos Finais (CDMOs, CROs, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Cromatografia a Gás 2D | |

| Cromatografia Líquida 2D | ||

| Sistemas Híbridos e Multimodais | ||

| Por Aplicação | Aplicações Farmacêuticas e de Biotecnologia | |

| Análise Ambiental | ||

| Testes de Alimentos e Bebidas | ||

| Pesquisa em Ciências da Vida | ||

| Análise Petroquímica e de Gás Natural | ||

| Outras Aplicações (Ciências Forenses, Toxicologia Clínica, etc.) | ||

| Por Tecnologia de Detecção | Espectrometria de Massa | |

| Detecção por Ionização de Chama | ||

| Detecção UV e Visível | ||

| Outros (Detector de Aerossol Carregado, Detecção por Fluorescência, etc.) | ||

| Por Uso Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios Clínicos e de Diagnóstico | ||

| Laboratórios de Testes Ambientais | ||

| Laboratórios de Alimentos e Bebidas | ||

| Instalações de Testes Petroquímicos e Industriais | ||

| Outros Usos Finais (CDMOs, CROs, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de cromatografia 2D até 2031?

Está previsto atingir USD 965,75 milhões até 2031, subindo de USD 695,88 milhões em 2026 a um CAGR de 6,75% ao longo de 2026-2031.

Qual categoria de produto lidera atualmente a receita?

A cromatografia líquida 2D liderou com uma participação de 52,15% em 2025 e também registrou o CAGR de produto mais rápido de 7,38% até 2031.

Por que os usuários farmacêuticos e de biotecnologia são tão importantes?

Eles detinham uma participação de 28,05% em 2025 e devem crescer a um CAGR de 8,13% porque os pipelines de biológicos e o controle de qualidade regulamentado requerem caracterização analítica mais profunda.

Qual aplicação está se expandindo mais rapidamente?

A pesquisa em ciências da vida é a aplicação de crescimento mais rápido com um CAGR de 8,01% até 2031, impulsionada pela proteômica, metabolômica e adoção mais ampla de multi-ômicas.

Qual região oferece a demanda de curto prazo mais forte?

A América do Norte permanece a maior base regional com uma participação de 41,23% em 2025, enquanto a Ásia-Pacífico oferece a expansão mais rápida a um CAGR de 8,45% até 2031.

Qual é a maior barreira para uma adoção mais ampla?

O alto custo do sistema e o ônus adicional de validação permanecem as principais barreiras, especialmente para laboratórios de médio porte que precisam financiar instrumentos, software, serviços e qualificação de método multidimensional em conjunto.

Página atualizada pela última vez em: