Tamanho e Participação do Mercado de Revestimentos Cerâmicos da Rússia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

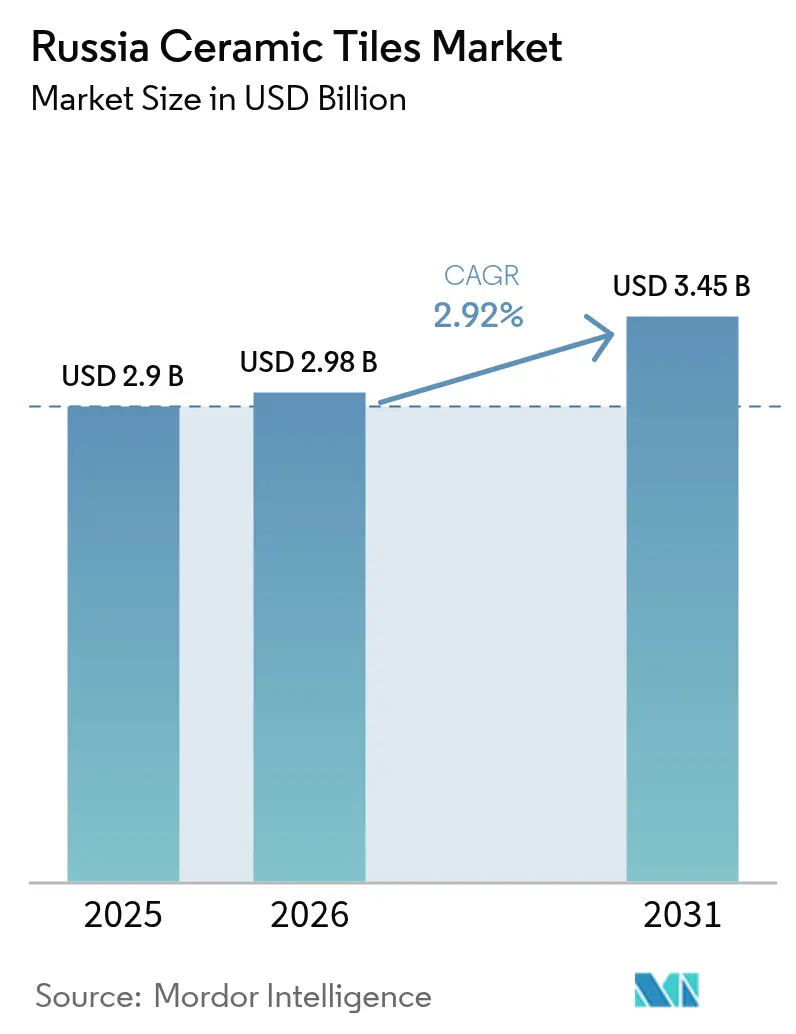

| Tamanho do mercado no ano base (2025) | 2.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Cerâmicos da Rússia por Mordor Intelligence

O tamanho do mercado de revestimentos cerâmicos da Rússia em 2026 é estimado em USD 2,98 bilhões, crescendo a partir do valor de 2025 de USD 2,90 bilhões, com projeções para 2031 indicando USD 3,45 bilhões, crescendo a uma CAGR de 2,92% ao longo de 2026-2031. A resiliência do mercado repousa sobre a substituição de importações liderada pelo governo, incentivos habitacionais com eficiência energética e subsídios hipotecários que mantêm os gastos com renovação elevados, apesar das oscilações cambiais. Os construtores preferem o porcelanato pela sua durabilidade, e a impressão digital permite que empresas domésticas ofereçam designs premium que rivalizam com as importações. A inflação de preços, impulsionada por um rublo mais fraco e pelo aumento das tarifas de energia, é parcialmente absorvida porque os programas habitacionais do governo sustentam a demanda. Produtores integrados com fontes locais de matéria-prima têm vantagem de custo, enquanto o varejo online e os formatos premium de bricolagem estão ampliando o acesso dos consumidores a opções avançadas de revestimento.

Principais Conclusões do Relatório

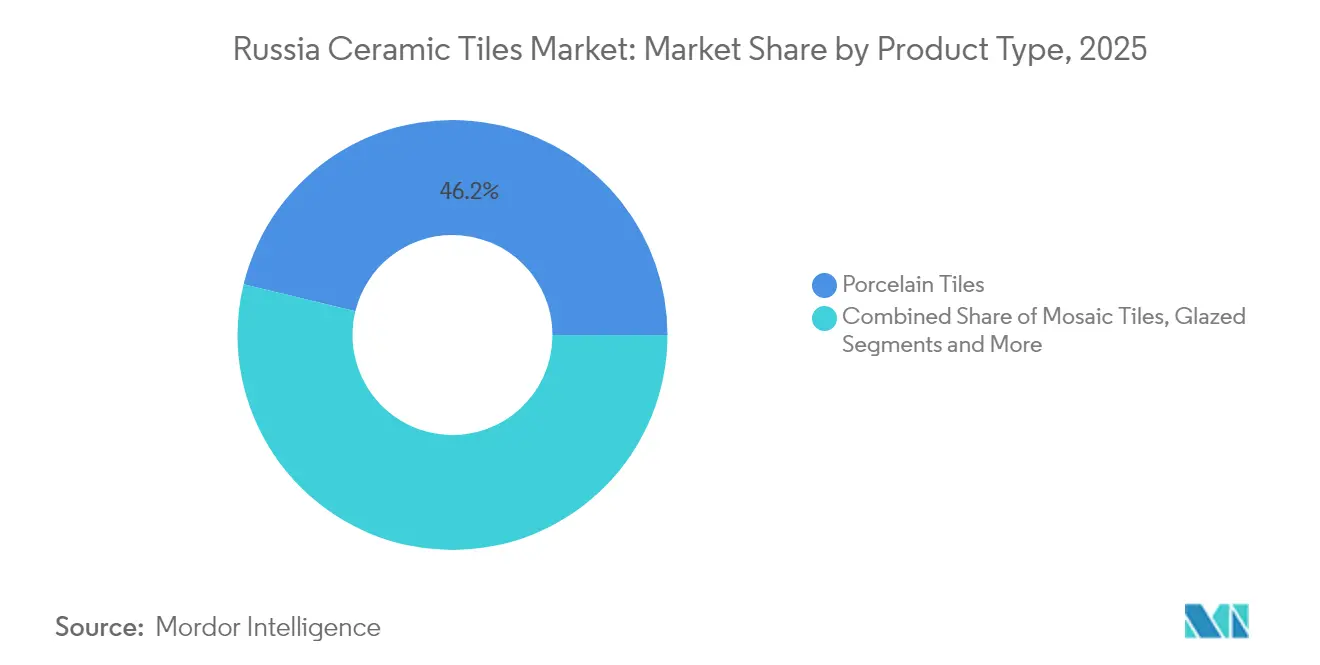

- Por tipo de produto, os porcelanatos lideraram com 46,20% da participação do mercado de revestimentos cerâmicos da Rússia em 2025, enquanto os mosaicos cerâmicos devem crescer a uma CAGR de 3,65% até 2031.

- Por aplicação, as instalações em piso representaram 71,10% do tamanho do mercado de revestimentos cerâmicos da Rússia em 2025, e as aplicações em parede avançam a uma CAGR de 3,95% até 2031.

- Por usuário final, a demanda residencial representou 55,70% do tamanho do mercado de revestimentos cerâmicos da Rússia em 2025, enquanto a demanda comercial apresenta o crescimento mais rápido, com CAGR de 5,18%.

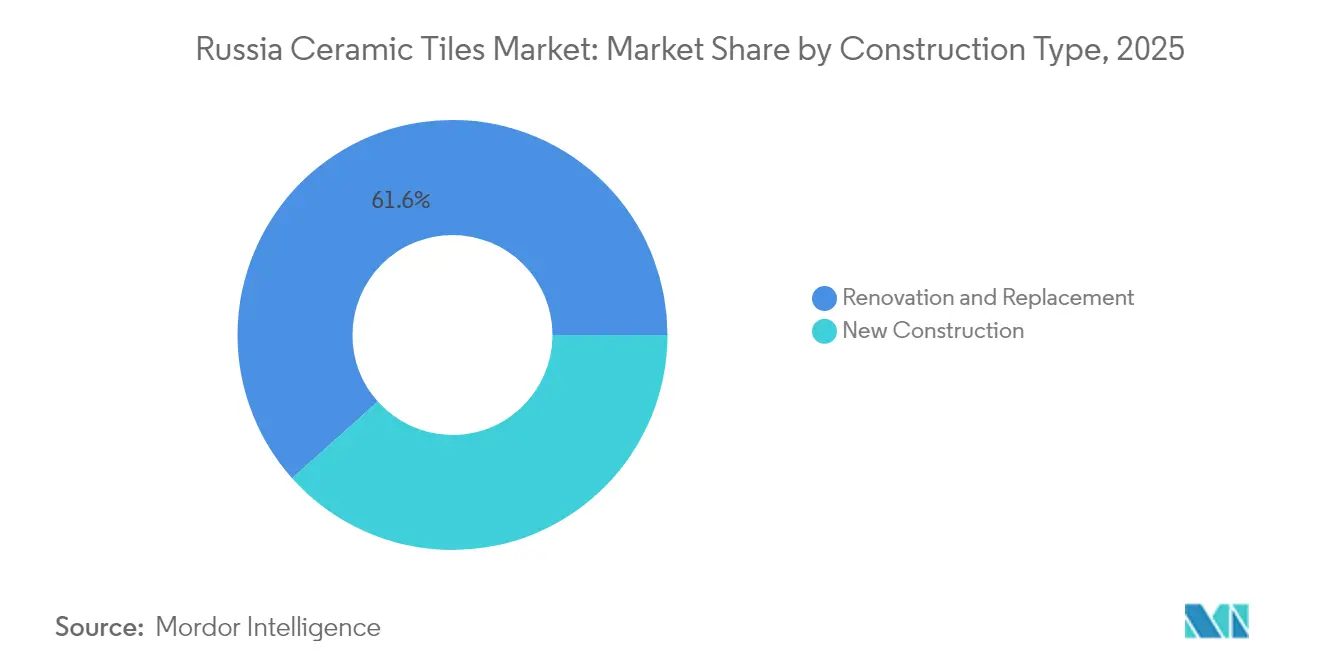

- Por tipo de construção, a renovação deteve 61,60% da participação do tamanho do mercado de revestimentos cerâmicos da Rússia em 2025; a nova construção deve expandir-se a uma CAGR de 4,30%.

- Por canal de distribuição, as lojas especializadas em revestimentos comandaram 37,60% da receita em 2025, enquanto o varejo online deve registrar uma CAGR de 5,55%.

- Por geografia, o Distrito Federal Central dominou com 37,60% de participação em 2025; o Distrito Federal do Sul exibe a CAGR mais elevada de 4,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos Cerâmicos da Rússia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estímulo habitacional multifamiliar com eficiência energética (2025–2028) | +0.8% | Distrito Federal Central, Distrito Federal do Noroeste | Médio prazo (2-4 anos) |

| Extensão do subsídio hipotecário nacional impulsiona a demanda por renovação | +0.6% | Nacional, com concentração nos Distritos Federais Central e do Sul | Curto prazo (≤ 2 anos) |

| Política de substituição de importações para matérias-primas de porcelanato | +0.5% | Distrito Federal do Volga, regiões dos Urais | Longo prazo (≥ 4 anos) |

| Crescimento de redes premium de bricolagem para cidades de Nível 2 | +0.4% | Distrito Federal do Sul, Distrito Federal do Noroeste | Médio prazo (2-4 anos) |

| Construção de mais de 30 novos centros de transporte até 2030 | +0.3% | Nacional, com foco nos Distritos Federais Central e do Sul | Longo prazo (≥ 4 anos) |

| Expansão de parques industriais nos distritos do Volga e dos Urais | +0.2% | Distrito Federal do Volga, regiões dos Urais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Estímulo Habitacional Multifamiliar com Eficiência Energética Impulsiona a Demanda por Revestimentos Cerâmicos

O programa federal em vigor de 2025 a 2028 oferece incentivos a incorporadores que atingem padrões mais elevados de eficiência energética em novos edifícios multifamiliares. Para atender a esses padrões, os arquitetos selecionam porcelanatos densos que melhoram a regulação térmica e prolongam a durabilidade das fachadas. A demanda é mais intensa nos distritos Central e do Noroeste, onde as menores cargas de aquecimento se traduzem em economias operacionais tangíveis. O cronograma plurianual dá às fábricas domésticas de revestimento confiança para investir em ampliações de capacidade e P&D focados em produtos de alta eficiência. Como a pontuação de certificação agora inclui o desempenho do revestimento, os fornecedores que entregam materiais compatíveis obtêm uma vantagem clara em licitações públicas.

A Extensão do Subsídio Hipotecário Nacional Alimenta o Mercado de Renovação

A prorrogação do subsídio reduz os custos de juros para os proprietários, aumentando os gastos com reformas de cozinhas e banheiros. Os bancos relatam um aumento nos empréstimos para melhoria habitacional destinados à compra de revestimentos, especialmente nos distritos Central e do Sul, onde as taxas de propriedade são altas. Os orçamentos de renovação favorecem cada vez mais o porcelanato por suas economias no ciclo de vida, apesar de um aumento de preço de 19% em 2025. A demanda apoiada por hipotecas protege os produtores da volatilidade cambial e sustenta o mercado de revestimentos cerâmicos da Rússia, mesmo com a desaceleração das novas construções[1]Fonte: "Estatísticas de Reforma e Renovação Habitacional Russa," RBC Realty, rbc.ru. Os programas de subsídio hipotecário são particularmente eficazes nos Distritos Federais Central e do Sul, onde as taxas de propriedade são mais elevadas e as atividades de renovação geram uma demanda substancial por revestimentos cerâmicos. As instituições financeiras estão desenvolvendo produtos de crédito especializados para projetos de melhoria habitacional, criando opções de financiamento acessíveis que sustentam o crescimento do mercado de revestimentos cerâmicos.

A Política de Substituição de Importações Fortalece o Fornecimento Doméstico de Matérias-Primas

Os incentivos para a mineração de caulim e feldspato reduziram a dependência estrangeira, estabilizando as estruturas de custo das fábricas do Volga e dos Urais. As cadeias de suprimento integradas permitem cotações de preços em rublos, protegendo as margens das oscilações cambiais. As joint ventures entre mineradoras e fabricantes de revestimentos aceleram as melhorias de qualidade que agora equiparam-se aos padrões europeus, posicionando as marcas locais para segmentos premium[2]Fonte: "Programas de Construção Residencial com Eficiência Energética," E3S Web of Conferences, e3s-conferences.org. Os fabricantes de revestimentos cerâmicos estão estabelecendo parcerias com fornecedores domésticos de matérias-primas para construir cadeias de suprimento integradas que melhoram a eficiência e simplificam a logística. Os investimentos governamentais em infraestrutura de mineração estão melhorando a qualidade e a disponibilidade das matérias-primas, permitindo que os produtores domésticos de revestimentos cerâmicos atendam às especificações de produto comparáveis aos padrões internacionais.

A Expansão do Varejo Premium de Bricolagem Transforma o Cenário de Distribuição

Novas redes de bricolagem de grande formato que chegam às cidades de Nível 2, como Rostov-no-Don e Kaliningrado, exibem amplos sortimentos de revestimentos cerâmicos ao lado de quiosques de design com realidade aumentada, educando os consumidores sobre opções avançadas. Suas exposições de piso demonstram placas de grande formato e mantas de mosaico, ajudando os compradores a visualizar conceitos completos de ambiente sem depender de showrooms especializados. Os modelos omnicanais permitem que os compradores façam pedidos online e retirem na loja, superando os obstáculos de entrega de produtos pesados e frágeis, ao mesmo tempo que ampliam o alcance geográfico. A escala dessas lojas pressiona as boutiques tradicionais de revestimento a elevar os níveis de serviço e a selecionar coleções mais diferenciadas para se manterem competitivas. Os fabricantes se beneficiam das redes logísticas nacionais dessas redes, que permitem maiores volumes de produção e giros de estoque mais previsíveis, reforçando a demanda por revestimentos premium de fabricação doméstica.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A volatilidade do rublo infla os custos de matérias-primas | -0.4% | Nacional, com maior impacto nas regiões dependentes de materiais importados | Curto prazo (≤ 2 anos) |

| Os aumentos das tarifas de energia elevam as despesas operacionais dos fornos | -0.3% | Nacional, com concentração nas regiões de fabricação intensiva em energia | Médio prazo (2-4 anos) |

| Redução do contingente de mão de obra qualificada para o assentamento de revestimentos | -0.2% | Nacional, com escassez aguda nas principais áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Regulamentações mais rígidas sobre poeira de sílica para fábricas | -0.1% | Nacional, afetando todas as instalações de fabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade do Rublo Cria Pressões de Custo nas Matérias-Primas

Um rublo mais fraco eleva os preços de esmaltes e aditivos importados ainda não produzidos localmente. Os fabricantes de revestimentos fazem hedge do risco cambial, mas precisam ajustar as listas de preços trimestralmente para proteger as margens. O aumento médio de 19% no preço do revestimento em 2025 pressiona os orçamentos dos consumidores, embora os subsídios amenizem o impacto[3]Fonte: "Impacto das Flutuações Cambiais nos Materiais de Construção," RBC Realty, rbc.ru. Isso força os fabricantes a equilibrar aumentos de preços com a competitividade num mercado sensível a preços. Os esforços de substituição de importações estão reduzindo a exposição às flutuações cambiais, mas o prazo de transição se estende além das necessidades imediatas do mercado, mantendo a vulnerabilidade às movimentações das taxas de câmbio. Os fabricantes regionais com maior dependência de importações enfrentam maiores pressões de custo do que os produtores integrados com cadeias de suprimento domésticas, criando disparidades competitivas em todo o mercado. A volatilidade cambial obriga os fabricantes a incorporar o risco da taxa de câmbio na precificação, nos gastos de capital e no capital de giro.

Os Aumentos das Tarifas de Energia Desafiam a Economia de Fabricação

As tarifas de gás e eletricidade subiram 12% em 2025, aumentando os custos de queima nos fornos. As plantas com fornos túnel mais antigos são as mais afetadas e agora planejam modernizações para modelos de alta eficiência. Alguns produtores testam a queima a metanol para reduzir a intensidade energética, mas os períodos de retorno se estendem além de três anos. As políticas energéticas do governo que afetam os usuários industriais criam incerteza no planejamento de custos de longo prazo, complicando as decisões de investimento para expansão de capacidade e atualizações de equipamentos. Os fabricantes de revestimentos cerâmicos estão investindo em sistemas de gestão de energia e tecnologias de otimização de produção para reduzir o consumo por unidade de produção, mas os prazos de implementação se estendem além das pressões de custo imediatas. O desafio energético está impulsionando pressões de consolidação, pois os fabricantes menores lutam para absorver os aumentos de custos enquanto mantêm preços competitivos no mercado de revestimentos cerâmicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Porcelanato Enfrenta a Inovação dos Mosaicos

Os porcelanatos detiveram 46,20% da participação do mercado de revestimentos cerâmicos da Rússia em 2025 e permanecem como referência em durabilidade. Os mosaicos cerâmicos registram a CAGR mais rápida de 3,65%, à medida que os arquitetos buscam paredes de destaque e padrões personalizados. A liderança do porcelanato decorre da sua resistência a arranhões e da baixa absorção de água, vital para os ciclos de congelamento e degelo da Rússia. Os grandes fabricantes domésticos investiram em prensas superiores a 15.000 toneladas para produzir placas de até 120 cm, reduzindo a lacuna tecnológica em relação às importações. Os revestimentos esmaltados mantêm a fidelidade no segmento médio, onde os compradores trocam uma ligeira perda de desempenho por economia de custo. As linhas não esmaltadas atendem a fábricas e centros de transporte que exigem controle antiderrapante. Os revestimentos decorativos e artesanais atraem consumidores de nicho dispostos a pagar pelo charme artesanal, embora os volumes permaneçam pequenos.

A segmentação por tipo de produto reflete a maturidade mais ampla do mercado, com os porcelanatos tornando-se cada vez mais o padrão para projetos de nova construção que requerem garantias de desempenho a longo prazo. Os investimentos em fabricação de capacidades de grande formato estão permitindo que os produtores domésticos concorram com fornecedores internacionais em segmentos premium, reduzindo a dependência de importações enquanto mantêm padrões de qualidade. O crescimento dos mosaicos cerâmicos é apoiado por tendências arquitetônicas que enfatizam paredes de destaque e aplicações de acento que demonstram criatividade de design. Os revestimentos cerâmicos esmaltados enfrentam pressão das alternativas de porcelanato, mas mantêm relevância em aplicações sensíveis a custos onde os requisitos de desempenho são menos exigentes. As opções não esmaltadas continuam atendendo a aplicações industriais especializadas onde os tratamentos de superfície comprometeriam o desempenho funcional.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Dominância do Piso é Desafiada pelo Crescimento da Parede

As instalações em piso representaram 71,10% do tamanho do mercado de revestimentos cerâmicos da Rússia em 2025, refletindo a resistência do material sob cargas pesadas. As aplicações em parede crescem 3,95% ao ano, à medida que os painéis de grande formato criam superfícies verticais contínuas em salas de estar e saguões. Nos banheiros, os ralos lineares e os acessórios suspensos impulsionam layouts contínuos de piso a parede que aumentam os volumes de revestimento por unidade. A cobertura permanece um nicho especializado em projetos de patrimônio histórico que necessitam de cerâmicas resistentes ao gelo. Os arquitetos especificam porcelanatos finos de 6 mm em fachadas para redução de peso, mesclando a demanda de parede e exterior e inclinando o mix de aplicações para maior valor.

A tendência pressiona os fabricantes a aperfeiçoar bordas retificadas e substratos mais leves para manuseio vertical mais fácil. As coleções focadas em parede agora incluem acabamentos coordenados, acelerando a instalação e aumentando os preços médios de venda. Os construtores apreciam os benefícios higiênicos dos painéis de 1,2 m sem rejunte, aumentando o apelo em hospitais e praças de alimentação. O mix de aplicações está se deslocando para segmentos de maior valor, onde os revestimentos cerâmicos exigem preços premium por meio de desempenho superior ou qualidades estéticas. As aplicações comerciais estão impulsionando a demanda por produtos especializados que atendam a padrões específicos de desempenho em segurança, durabilidade e eficiência de manutenção. A educação do consumidor sobre as vantagens dos revestimentos cerâmicos em várias aplicações está expandindo a penetração do mercado além dos casos de uso tradicionais.

Por Tipo de Construção: A Resiliência da Renovação Sustenta a Estabilidade do Mercado

Os projetos de renovação dominaram com 61,60% de participação em 2025, uma vez que o parque habitacional da Rússia tem em média 32 anos de idade. Os proprietários priorizam a renovação de banheiros, onde a prevenção de vazamentos e a estética se sobrepõem. Os subsídios hipotecários permitem que eles financiem porcelanatos de maior preço, sustentando os volumes apesar da inflação de preços. A nova construção, embora menor, cresce 4,30% ao ano à medida que os novos empreendimentos multifamiliares com eficiência energética ganham impulso em cidades satélites. Os construtores especificam o porcelanato como acabamento padrão, incorporando a demanda de longo prazo em cada nova unidade. O mix de tipo de construção reflete a dinâmica mais ampla do mercado habitacional, com as atividades de renovação proporcionando estabilidade ao mercado enquanto a nova construção impulsiona o crescimento. Os projetos de renovação normalmente envolvem especificações de revestimentos cerâmicos de maior valor, à medida que os consumidores atualizam de acabamentos básicos para opções premium que valorizam o imóvel.

As tendências de renovação focam em sistemas impermeabilizantes e compatibilidade com aquecimento de piso. Os fornecedores de revestimentos embalam compostos niveladores e membranas, capturando maior participação no orçamento. Nas novas construções, os formatos padronizados de 60x60 cm aceleram a instalação e reduzem o desperdício, controlando os orçamentos dos projetos. A nova construção permite especificações padronizadas de produtos que apoiam processos eficientes de fabricação e instalação. As políticas governamentais que afetam o financiamento da construção e os padrões construtivos influenciam ambos os segmentos, com os requisitos de eficiência energética impulsionando a demanda por produtos de revestimento cerâmico de alto desempenho. O equilíbrio entre as atividades de renovação e nova construção proporciona estabilidade ao mercado enquanto cria oportunidades para a diferenciação de produtos em diferentes requisitos de aplicação.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: O Impulso Comercial Acelera

O uso residencial manteve 55,70% de participação em 2025, graças aos volumes estáveis de renovação financiados por hipotecas. Os projetos comerciais, no entanto, expandem-se 5,18% ao ano até 2031, à medida que aeroportos, shoppings e centros logísticos proliferam. As redes de hospitalidade demandam mosaicos com padrões e porcelanatos com aspecto de madeira que suportam bagagens com rodas. As instalações de saúde especificam esmaltes antimicrobianos para atender aos códigos de higiene. Os parques industriais instalam revestimentos não esmaltados espessos que toleram a pressão de empilhadeiras. Os centros de transporte encomendam acabamentos antiderrapantes para a segurança dos passageiros, reforçando o impulso comercial no mercado de revestimentos cerâmicos da Rússia.

Os incorporadores valorizam o menor custo de ciclo de vida do porcelanato em comparação ao vinil em locais de alto tráfego. Os produtores domésticos respondem com linhas que atendem às especificações de absorção de água do Grupo BIa da norma EN 14411, permitindo o fornecimento local sem perda de qualidade. O movimento comercial incentiva os fornecedores a adicionar equipes de gestão de projetos que coordenam a entrega com os marcos críticos da construção. As instalações de saúde requerem revestimentos cerâmicos que atendam a padrões rigorosos de higiene, proporcionando resistência ao deslizamento e compatibilidade química. As aplicações educacionais equilibram considerações de custo com requisitos de durabilidade, criando demanda por soluções cerâmicas de médio mercado que oferecem valor a longo prazo.

Por Canal de Distribuição: O Varejo Online Perturba os Padrões Tradicionais

Os showrooms especializados capturaram 37,60% das vendas em 2025, aproveitando as consultas de design e as bibliotecas de amostras. O varejo online, no entanto, cresce 5,55% ao ano à medida que as redes de frete refinam a entrega de última milha de produtos volumosos. As lojas online oferecem visualização em realidade aumentada e calculadoras baseadas em inteligência artificial que estimam as quantidades de revestimento, atraindo compradores nativos digitais para o mercado de revestimentos cerâmicos da Rússia. As redes de bricolagem ganham com a cultura de renovação nos fins de semana, enquanto as vendas diretas a empreiteiros mantêm força nos segmentos comerciais, onde a logística dos projetos dita as compras. O mix de canais de distribuição reflete a mudança no comportamento do consumidor e a inovação no varejo que expande a acessibilidade ao mercado de revestimentos cerâmicos. As plataformas online estão desenvolvendo ferramentas especializadas para a seleção de revestimentos cerâmicos, incluindo aplicativos de realidade aumentada que ajudam os consumidores a visualizar os produtos em seus espaços.

Os showrooms respondem adicionando retirada na loja e agendamentos virtuais. As plataformas online estabelecem parcerias com instaladores para incluir o serviço na oferta, enfrentando o obstáculo da escassez de mão de obra qualificada. Os provedores de logística investem em embalagens resistentes a quebras e na otimização de rotas para reduzir taxas de danos e custos. Os canais de vendas para empreiteiros permanecem importantes para aplicações comerciais, onde os relacionamentos profissionais e os serviços de apoio ao projeto influenciam as decisões de compra. O cenário de distribuição está se tornando mais complexo, pois os fabricantes precisam apoiar múltiplas estratégias de canal enquanto mantêm preços consistentes e posicionamento de marca. A educação do consumidor sobre a seleção e instalação de revestimentos cerâmicos está se tornando um fator competitivo chave em todos os canais de distribuição.

Análise Geográfica

O Distrito Federal Central continua a gerar o grosso das vendas premium devido às rendas mais altas de Moscou e aos proprietários atentos ao design. Os incorporadores reformam o parque habitacional da era soviética em apartamentos de luxo, especificando porcelanatos de grande formato que atendem aos rigorosos códigos de incêndio e acústica. Os varejistas na capital selecionam coleções de estilo importado fabricadas domesticamente, evitando tarifas de importação enquanto acompanham as tendências da moda. O Distrito Federal do Noroeste mantém uma presença de mercado estável por meio do desenvolvimento urbano de São Petersburgo e das atividades de construção regional. O Distrito Federal do Volga se beneficia da expansão de parques industriais e das políticas de substituição de importações que apoiam a fabricação doméstica de revestimentos cerâmicos.

O Distrito Federal do Sul desfruta do ritmo de expansão mais rápido, à medida que os investimentos estatais modernizam os aeroportos em Rostov e a rica em minerais Stavropol abre zonas logísticas. Os hotéis construídos para o turismo durante todo o ano demandam entornos de piscinas antiderrapantes e revestimentos externos resistentes ao sal, oferecendo aos produtores locais volume e desafios técnicos que impulsionam a inovação de produtos. Outras regiões representam coletivamente mercados emergentes onde o desenvolvimento econômico e os investimentos em infraestrutura estão criando novos centros de demanda por revestimentos cerâmicos. A distribuição geográfica reflete padrões mais amplos de desenvolvimento econômico e prioridades de investimento governamental que influenciam os níveis de atividade de construção regional.

Os distritos do Noroeste e do Volga representam coletivamente mais de um terço do consumo nacional. As restaurações do patrimônio histórico de São Petersburgo utilizam mosaicos que reproduzem motivos históricos, sustentando ateliês artesanais. O boom industrial do Volga amplifica os pedidos B2B de cerâmicas técnicas resistentes a produtos químicos e à abrasão. Essas dinâmicas destacam o mosaico regional que define o mercado de revestimentos cerâmicos da Rússia. As dinâmicas regionais do mercado estão criando oportunidades para os fabricantes desenvolverem estratégias de distribuição e ofertas de produtos específicas para cada localidade, que atendam às preferências e requisitos locais. A segmentação geográfica influencia as estratégias logísticas, com os fabricantes otimizando as configurações da cadeia de suprimento para atender aos mercados regionais de forma eficiente, mantendo estruturas de custo competitivas.

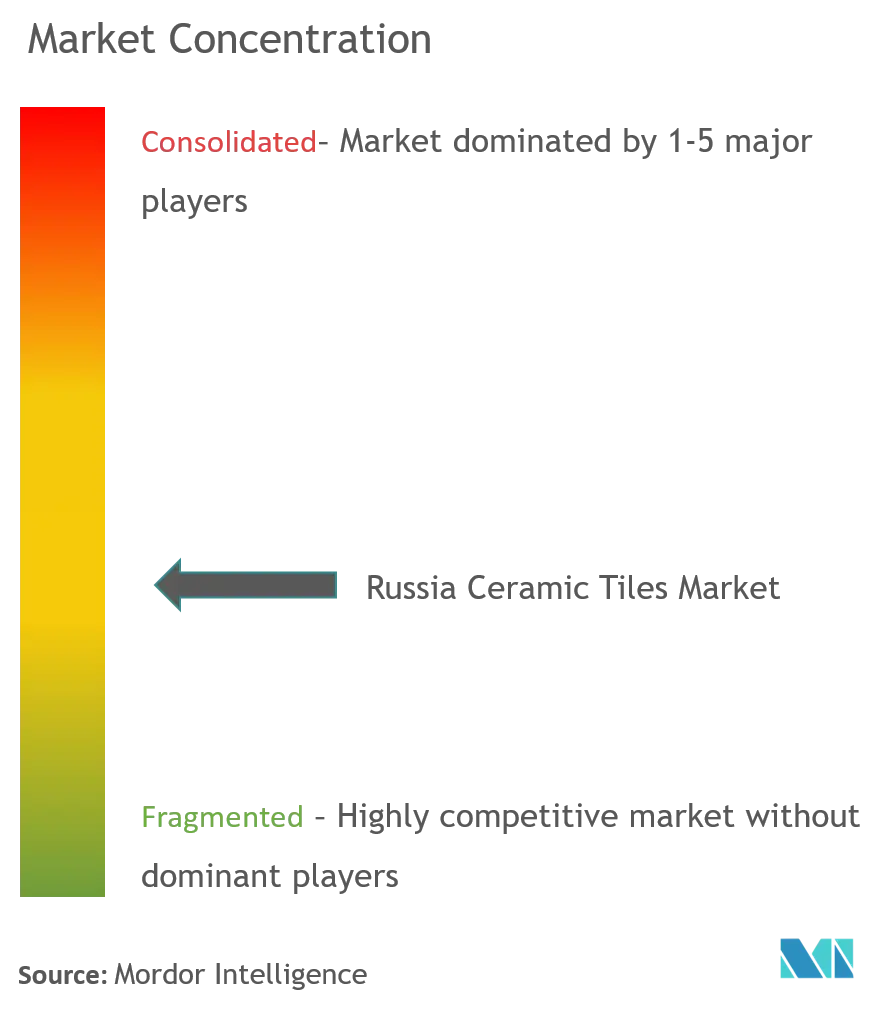

Cenário Competitivo

O mercado apresenta concentração moderada. Kerama Marazzi, Unitile e Italon juntos controlam mais da metade das vendas organizadas, enquanto a unidade local da Mohawk Industries amplia a capacidade por meio de joint ventures. As cadeias de suprimento integradas e os contratos domésticos de matérias-primas protegem as margens dos choques cambiais. As empresas investem em linhas de jato de tinta e classificação automatizada para equiparar a qualidade europeia a um custo menor. Em 2025, a Kerama Marazzi lançou sua coleção Marrocos com placas de 60x119,5 cm que visam aplicações premium em paredes, sinalizando uma corrida armamentista impulsionada pela tecnologia. A concorrência no mercado se intensifica em torno da inovação de produtos, com os fabricantes investindo em tecnologias de impressão digital e capacidades de grande formato para diferenciar suas ofertas enquanto mantêm competitividade de custo frente às alternativas importadas.

A escala importa porque as regulamentações mais rígidas sobre poeira e os aumentos de energia elevam os custos de conformidade. Os players menores que não possuem pedreiras próprias enfrentam margens em encolhimento, sugerindo futura consolidação. A inovação na distribuição é outro campo de batalha. A Italon abriu estúdios híbridos onde os arquitetos podem agendar sessões de realidade virtual, e a vitrine digital da Mohawk Industries lista visibilidade de estoque em tempo real, reduzindo os prazos de entrega para compradores B2B[4]Fonte: Relatório Anual da Mohawk Industries 2025, mohawkindustries.com. Existem oportunidades de espaço em branco em segmentos especializados, como revestimentos de grande formato, cerâmicas técnicas para aplicações industriais e produtos decorativos premium, onde a sofisticação do consumidor está impulsionando a demanda por recursos avançados e apelo estético.

As empresas que se destacam no posicionamento premium e no engajamento omnicanal estão posicionadas para superar a média do mercado de revestimentos cerâmicos da Rússia. Os grandes players também investem na formação de instaladores, aliviando os gargalos de mão de obra enquanto fidelizam a marca entre os empreiteiros. As dinâmicas competitivas emergentes refletem padrões de adoção de tecnologia, com os fabricantes investindo em sistemas de produção automatizados e tecnologias de controle de qualidade para enfrentar a escassez de mão de obra qualificada enquanto melhoram a consistência do produto e a eficiência de custo. O potencial de disrupção do mercado existe nos canais de distribuição, onde o crescimento do varejo online e a expansão do mercado de bricolagem estão criando novos caminhos para os consumidores que contornam os relacionamentos tradicionais com o varejo especializado. As empresas estão desenvolvendo estratégias omnicanais que combinam marketing digital com experiências físicas em showrooms para capturar as preferências em evolução dos consumidores para a seleção e compra de revestimentos cerâmicos.

Líderes do Setor de Revestimentos Cerâmicos da Rússia

Kerama Marazzi

Unitile

Cersanit

Italon

Lasselsberger

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Italon expandiu seu portfólio com coleções de porcelanato de alto desempenho voltadas para arquitetos e designers que trabalham em interiores comerciais.

- Janeiro de 2025: A Kerama Marazzi lançou sua coleção Marrocos, apresentando 20 séries de revestimentos de parede e 16 séries de porcelanato com opções de grande formato de até 60x119,5 cm para projetos residenciais e comerciais.

- Julho de 2024: A Piastrella, com sede nos Urais, anunciou planos de investir ₽1 bilhão (aproximadamente USD 11 milhões) para expandir e modernizar sua instalação de produção de revestimentos cerâmicos e porcelanato próximo a Polevskoy.

Escopo do Relatório do Mercado de Revestimentos Cerâmicos da Rússia

Os revestimentos cerâmicos são compostos de areia, produtos naturais e argila e, uma vez moldados em formato, são queimados em um forno. Os revestimentos cerâmicos são duráveis, resistentes à água, à umidade e ao fogo, e são baratos em comparação com outros produtos de piso. O mercado de revestimentos cerâmicos da Rússia é segmentado por produto (esmaltado, porcelanato, resistente a arranhões e outros produtos), aplicação (revestimentos de piso, revestimentos de parede e outras aplicações), tipo de construção (nova construção e renovação com substituição) e usuário final (residencial e comercial).

O relatório oferece o tamanho e as previsões do mercado de revestimentos cerâmicos da Rússia em valor (USD) para todos os segmentos acima.

| Porcelanatos |

| Revestimentos Cerâmicos Esmaltados |

| Revestimentos Cerâmicos Não Esmaltados |

| Mosaicos Cerâmicos |

| Outros (Decorativos, com Padrões, Artesanais) |

| Piso |

| Parede |

| Cobertura |

| Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) |

| Espaços de Varejo | |

| Escritórios e Instituições | |

| Saúde | |

| Instalações Educacionais | |

| Centros de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | |

| Outros Usuários Comerciais |

| Nova Construção |

| Renovação e Substituição |

| Lojas Especializadas em Revestimentos e Pedras |

| Lojas de Melhoria Habitacional e Bricolagem |

| Varejo Online |

| Vendas Diretas a Empreiteiros |

| Distrito Federal do Volga |

| Distrito Federal Central |

| Distrito Federal do Sul |

| Distrito Federal do Noroeste |

| Outras Regiões |

| Por Tipo de Produto | Porcelanatos | |

| Revestimentos Cerâmicos Esmaltados | ||

| Revestimentos Cerâmicos Não Esmaltados | ||

| Mosaicos Cerâmicos | ||

| Outros (Decorativos, com Padrões, Artesanais) | ||

| Por Aplicação | Piso | |

| Parede | ||

| Cobertura | ||

| Por Usuário Final | Residencial | |

| Comercial | Hospitalidade (Hotéis, Resorts) | |

| Espaços de Varejo | ||

| Escritórios e Instituições | ||

| Saúde | ||

| Instalações Educacionais | ||

| Centros de Transporte (Aeroportos, Metrô, Terminais de Ônibus) | ||

| Outros Usuários Comerciais | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação e Substituição | ||

| Por Canal de Distribuição | Lojas Especializadas em Revestimentos e Pedras | |

| Lojas de Melhoria Habitacional e Bricolagem | ||

| Varejo Online | ||

| Vendas Diretas a Empreiteiros | ||

| Por Geografia | Distrito Federal do Volga | |

| Distrito Federal Central | ||

| Distrito Federal do Sul | ||

| Distrito Federal do Noroeste | ||

| Outras Regiões | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de revestimentos cerâmicos da Rússia até 2031?

O mercado de revestimentos cerâmicos da Rússia deve atingir USD 3,45 bilhões até 2031.

Qual tipo de produto lidera atualmente a demanda na Rússia?

Os porcelanatos lideram com 46,20% de participação de mercado, graças à sua superior durabilidade e versatilidade de design.

Por que as aplicações em parede crescem mais rapidamente do que as de piso?

As tendências arquitetônicas favorecem grandes painéis verticais e paredes de destaque, impulsionando uma CAGR de 3,95% para as instalações em parede.

Como as políticas de substituição de importações afetam os produtores de revestimentos?

O fornecimento local de caulim e feldspato estabiliza os custos e reduz a exposição à volatilidade cambial, impulsionando a competitividade doméstica.

Qual região apresenta o crescimento de mercado mais rápido na Rússia?

O Distrito Federal do Sul registra a CAGR mais elevada de 4,60% até 2031, impulsionada por centros de transporte e expansão industrial.

Página atualizada pela última vez em: