Tamanho e Participação do Mercado de Suplementos para Saúde Óssea e Articular

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 14.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos para Saúde Óssea e Articular por Mordor Intelligence

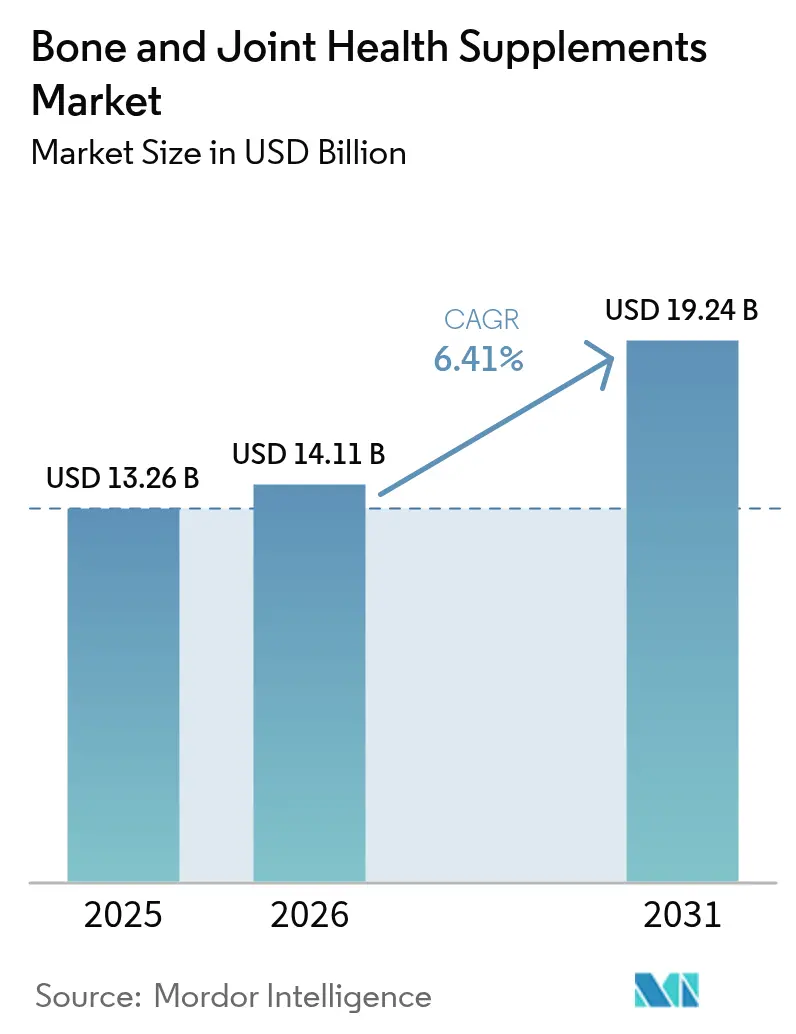

O tamanho do mercado de suplementos para saúde óssea e articular deve crescer de USD 13,26 bilhões em 2025 para USD 14,11 bilhões em 2026 e está previsto para atingir USD 19,24 bilhões até 2031, a um CAGR de 6,41% no período de 2026-2031. O crescimento do tamanho do mercado é impulsionado pela crescente prevalência de osteoporose, pela transição para o autocuidado preventivo e por inovações em formatos de suplementação convenientes. A população idosa, com maior risco de fraturas, incorpora cada vez mais suplementos como cálcio, vitamina D e formulações de suporte articular. As empresas estão adotando ingredientes de origem vegetal e marinha para atender às preferências de sustentabilidade e alimentação. As plataformas de varejo online estão remodelando o mercado ao aprimorar a descoberta de produtos, a transparência de preços e o alcance global para marcas de nicho. Embora os marcos regulatórios apoiem as alegações de estrutura/função, regras mais rígidas sobre ingredientes novos estão levando as grandes empresas a investir em expertise de conformidade regulatória.

Principais Conclusões do Relatório

- Por tipo de produto, vitaminas e minerais lideraram com 31,05% de participação na receita em 2025; a glucosamina-condroitina deve expandir a um CAGR de 8,35% até 2031.

- Por forma, cápsulas e softgels detinham 35,92% da participação do mercado de suplementos para saúde óssea e articular em 2025, enquanto gomas e mastigáveis registraram o maior CAGR previsto de 8,08% até 2031.

- Por canal de distribuição, supermercados e hipermercados responderam por 44,12% do tamanho do mercado de suplementos para saúde óssea e articular em 2025; os varejistas online devem crescer a um CAGR de 7,45% até 2031.

- Por geografia, a América do Norte captou 31,82% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para um CAGR de 7,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suplementos para Saúde Óssea e Articular

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente incidência global de osteoporose e distúrbios articulares | +1.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| População idosa com maior foco em mobilidade e resistência óssea | +1.5% | Global, particularmente Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre saúde preventiva e gestão da densidade óssea | +1.2% | América do Norte, Europa e Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Aumento da atividade física e lesões esportivas impulsionando o foco na saúde articular. | +0.9% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transição para ingredientes naturais e de origem vegetal para saúde óssea | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Iniciativas de saúde feminina impulsionando o uso de cálcio e vitamina D. | +0.6% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente incidência global de osteoporose e distúrbios articulares

A crescente prevalência ressalta uma demanda crítica e crescente por soluções eficazes de saúde relacionadas à osteoporose, que agora transcendem as fronteiras demográficas tradicionais. Em 2023, o Instituto Nacional de Estatística da Itália informou que 4.477 mil indivíduos na Itália foram afetados pela osteoporose [1]Fonte: Instituto Nacional de Estatística da Itália, "Itália: indivíduos com osteoporose 2023", dati. istat.it. Os dados destacam que o ônus econômico da perda óssea não tratada supera significativamente os custos associados à suplementação de rotina e aos cuidados preventivos. Como resultado, os profissionais de saúde estão cada vez mais defendendo a adoção precoce de produtos nutricionais e terapêuticos direcionados. Essa abordagem proativa está ampliando a base de consumidores endereçável, abrangendo não apenas a população idosa, que tradicionalmente apresenta maior risco, mas também indivíduos mais jovens que podem se beneficiar de intervenções preventivas destinadas a mitigar riscos de saúde a longo prazo.

População idosa com maior foco em mobilidade e resistência óssea

As mudanças demográficas estão transformando os padrões de demanda, indo além das métricas básicas do envelhecimento populacional. Em janeiro de 2024, a União Europeia registrou uma população de 449,3 milhões, com mais de um quinto (21,6%) com 65 anos ou mais [2]Fonte: Comissão Europeia, "Estrutura populacional e envelhecimento" www.ec.europa.eu. Essa tendência demográfica levou a um aumento nos anos de vida ajustados por incapacidade, particularmente relacionados a condições musculoesqueléticas. O aumento da expectativa de vida intensificou a demanda por funcionalidade articular prolongada. Consequentemente, há um interesse crescente em itens essenciais do cotidiano, como peptídeos de colágeno, glucosamina e vitamina K2, que agora são vistos como parte integrante da saúde diária, e não como remédios ocasionais. A combinação de uma população envelhecida e a crescente prevalência de distúrbios relacionados está impulsionando a demanda do mercado, superando as simples projeções demográficas. Os adultos mais velhos estão se tornando mais proativos na manutenção da mobilidade e da independência. Uma tendência notável de "envelhecimento saudável" emergiu, na qual os consumidores mais velhos priorizam medidas preventivas investindo em suplementos em vez de aguardar o surgimento de sintomas.

Crescente conscientização sobre saúde preventiva e gestão da densidade óssea

A FDA permite que as empresas façam alegações como "o cálcio fortalece os ossos", desde que disponham de evidências científicas robustas para embasar essas afirmações. Essa permissão regulatória oferece aos profissionais de marketing uma via compatível e confiável para destacar a importância das medidas preventivas de saúde. Os consumidores urbanos estão cada vez mais utilizando ferramentas como exames de densitometria óssea e acessando conteúdo digital de saúde para tomar medidas proativas na manutenção da saúde óssea e na prevenção de fraturas. Além disso, as diretrizes clínicas agora enfatizam os benefícios combinados da ingestão de cálcio e vitamina D juntamente com modificações no estilo de vida, como exercícios regulares e uma dieta equilibrada, para alcançar resultados ideais de saúde óssea. Esse respaldo profissional deslocou a preferência do consumidor para formulações especializadas em detrimento dos multivitamínicos genéricos, permitindo que os fabricantes posicionem esses produtos em faixas de preço premium enquanto atendem à crescente demanda por soluções de saúde direcionadas.

Transição para ingredientes naturais e de origem vegetal para saúde óssea

O colágeno marinho, reconhecido por sua alta biodisponibilidade e baixa imunogenicidade em comparação com fontes de mamíferos, consolidou-se como um ingrediente premium de suporte articular amplamente aceito em diversas culturas alimentares. Da mesma forma, o cálcio de origem vegetal extraído de algas vermelhas (Lithothamnion) serve como alternativa sustentável ao carbonato de cálcio extraído convencionalmente. Para se diferenciar no mercado, os produtores estão introduzindo inovações como gomas de pectina veganas e empregando técnicas de extração sem solventes, permitindo-lhes justificar preços premium. Uma mudança demográfica significativa destaca a evolução das preferências alimentares e das escolhas de estilo de vida, impulsionada pela conscientização sobre saúde, sustentabilidade ambiental e considerações éticas. De acordo com o Good Food Institute, em 2024, aproximadamente 40% dos adultos na Alemanha e no Reino Unido planejam aumentar o consumo de alimentos de origem vegetal. Os principais impulsionadores dessa tendência incluem razões de saúde (48%), preocupações ambientais (29%) e considerações sobre bem-estar animal (25%) [3]Fonte: The Good Food Institute Europe, "Estado do Setor 2024," gfi.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios regulatórios para alegações de saúde restringem o crescimento | -0.8% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Presença de produtos falsificados prejudica o crescimento | -0.6% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Preço elevado de formulações de qualidade afasta consumidores com restrições orçamentárias | -0.4% | Global, particularmente mercados emergentes | Médio prazo (2-4 anos) |

| Falta de conscientização do consumidor sobre os benefícios do produto limita a expansão do mercado | -0.4% | Global, particularmente mercados emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Desafios regulatórios para alegações de saúde restringem o crescimento

As alegações de estrutura/função estão isentas de aprovação pré-mercado; no entanto, cada rótulo de produto deve incluir um aviso declarando que a alegação não foi revisada pela FDA. Esse requisito pode diminuir a confiança do consumidor no produto. Além disso, a proposta de remoção do status GRAS (Geralmente Reconhecido como Seguro) autoafirmado exigiria que as empresas notificassem formalmente as autoridades regulatórias sobre a inclusão de novos ingredientes alimentares. Essa mudança resultaria em prazos mais longos para o lançamento de produtos e maiores despesas relacionadas à documentação. As empresas menores, em particular, enfrentam desafios significativos para cumprir os diferentes marcos regulatórios dos Estados Unidos, da União Europeia e da China. Essas complexidades sobrecarregam desproporcionalmente as empresas menores e dificultam a inovação na categoria.

Preço elevado de formulações de qualidade afasta consumidores com restrições orçamentárias

O colágeno tipo II não desnaturado e o sulfato de condroitina de grau farmacêutico são significativamente mais caros em comparação com o cálcio e a vitamina D de commodities, aumentando substancialmente o custo dos produtos acabados para os usuários finais. Além disso, a inclusão de recursos adicionais, como embalagens de estabilidade, agentes gelificantes veganos e testes clínicos, contribui para uma estrutura de mercado estratificada. Nessa estrutura, os SKUs premium têm bom desempenho em regiões afluentes, enquanto as populações de baixa renda frequentemente não têm acesso a esses produtos. Para enfrentar esse desafio de acessibilidade, marcas como a Haleon começaram a lançar ofertas simplificadas de vitamina única no Sudeste Asiático, com o objetivo de tornar esses produtos mais acessíveis a demografias carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Glucosamina-Condroitina Acelera Dentro de uma Categoria Liderada por Vitaminas

Em 2025, vitaminas e minerais responderam por 31,05% da receita total, impulsionados por fortes recomendações de médicos para regimes de cálcio e vitamina D. A maior conscientização sobre a deficiência de vitamina D e suas repercussões na saúde óssea estimulou a demanda por suplementos de vitamina D. Enquanto isso, a glucosamina-condroitina deve registrar uma taxa de crescimento de CAGR de 8,35% até 2031, impulsionada por descobertas de que fórmulas combinadas com curcumina aliviam significativamente a dor mais do que a glucosamina-condroitina isolada.

Como resultado, o segmento de glucosamina-condroitina dentro do mercado de suplementos para saúde óssea e articular está se expandindo em um ritmo mais rápido do que qualquer outra categoria de ingredientes. Esse crescimento acelerado atraiu investimentos notáveis, como a introdução pela Zeria USA do sulfato de condroitina sódico de grau farmacêutico. Além disso, o colágeno, que era tradicionalmente comercializado por suas propriedades de embelezamento, está agora fazendo a transição para ser posicionado como um ingrediente funcional para a saúde articular, com variantes de origem marinha ganhando particular tração neste segmento de mercado em evolução.

Por Forma: Gomas Redefinem a Conveniência

Em 2025, cápsulas e softgels contribuíram com 35,92% da receita total, principalmente devido à sua precisão na entrega de dosagem, que continua sendo um fator-chave para a preferência do consumidor. No entanto, gomas e mastigáveis estão emergindo como o segmento de crescimento mais rápido, registrando uma impressionante taxa de crescimento anual composta (CAGR) de 8,08%. Avanços como técnicas de moldagem sem amido e o uso de bases de pectina estão possibilitando a criação de texturas adequadas para veganos. Essas inovações permitem que os fabricantes incorporem múltiplos ingredientes ativos nas formulações sem comprometer o sabor, aumentando assim o apelo ao consumidor.

A participação de mercado das gomas no segmento de suplementos para saúde óssea e articular está se expandindo rapidamente. Esse crescimento é apoiado por movimentos estratégicos como a aquisição da Viactiv pela Doctor's Best e a introdução da goma abrangente de suporte articular da Pilly Labs, que atende a necessidades específicas de saúde. Além disso, as misturas em pó para bebidas estão experimentando um ressurgimento de popularidade à medida que a tendência de nutrição personalizável ganha impulso. Produtos como as misturas de vegetais e proteínas da Nature's Sunshine exemplificam o potencial de sinergias entre categorias, oferecendo aos consumidores soluções nutricionais versáteis e personalizadas. Enquanto isso, os comprimidos continuam mantendo sua relevância no segmento de varejo em massa, onde a acessibilidade e a relação custo-eficácia por dose permanecem fatores críticos que impulsionam as escolhas dos consumidores.

Por Canal de Distribuição: O Digital Constrói Alcance Incremental

Em 2025, supermercados e hipermercados capturaram 44,12% das vendas, impulsionados pelos hábitos dos compradores e pela disponibilidade imediata de produtos. Esses gigantes do varejo servem como lojas convenientes de balcão único para uma variedade de produtos de saúde e bem-estar, incluindo suplementos. No entanto, o CAGR de 7,45% do comércio eletrônico destaca uma mudança significativa, impulsionada por modelos de assinatura e descobertas lideradas por influenciadores. As plataformas online, de sites a mídias sociais, são fundamentais para educar os consumidores sobre saúde óssea e articular, enfatizando as vantagens dos suplementos, exercícios e escolhas de estilo de vida saudável.

A Amazon e o Walmart se estabeleceram como players dominantes no mercado online de suplementos. A estratégia omnicanal integrada do Walmart intensificou a concorrência de preços, moldando ainda mais o cenário competitivo. Enquanto isso, as lojas especializadas continuam sendo relevantes devido à sua capacidade de proporcionar experiências de venda personalizadas e consultivas. Além disso, plataformas diretas ao consumidor como a iHerb expandiram suas operações para 25 mercados, ressaltando a natureza sem fronteiras do comércio digital e sua crescente importância no mercado global.

Análise Geográfica

Em 2025, a América do Norte contribuiu com 31,82% da receita global, impulsionada por recomendações médicas consolidadas para suplementação de cálcio e vitamina D e por um robusto marco de reembolso. A aprovação pela FDA em 2024 do YORVIPATH (palopegteriparatida) destaca a progressão contínua de suplementos para biológicos avançados, enfatizando o papel da clareza regulatória no fomento à inovação. O comércio eletrônico continua crescendo de forma constante à medida que os consumidores incorporam cada vez mais suplementos às compras domésticas de rotina.

A Ásia-Pacífico, com previsão de crescimento a um CAGR de 7,91%, demonstra um potencial inexplorado significativo. Somente a China responde por 145,86 milhões de adultos com osteoporose, de acordo com os padrões da OMS, enquanto os reguladores estão trabalhando em disposições para permitir alegações de saúde articular em rótulos de alimentos saudáveis. A decisão da Haleon de aumentar sua participação na Tianjin TSKF Pharmaceutical para 88% reflete um compromisso estratégico de longo prazo. Além disso, extensões de marca como o Caltrate para gestantes nas Filipinas ilustram um foco na microsegmentação. Fatores como a rápida urbanização, o aumento da renda disponível e a expansão do comércio móvel estão impulsionando a adoção de suplementos para saúde óssea e articular, posicionando a região para um crescimento sustentado.

A Europa mantém um crescimento estável de dígito médio único, apoiado por inovações em produtos de origem vegetal. O colágeno marinho e o cálcio de algas estão ganhando popularidade entre os consumidores conscientes da sustentabilidade. A harmonização regulatória sob a EFSA facilita os lançamentos de produtos em múltiplos países, mas impõe requisitos rigorosos de evidências, favorecendo empresas bem financiadas. O Oriente Médio, a África e a América do Sul permanecem nos estágios iniciais de desenvolvimento do mercado. No entanto, as crescentes taxas de obesidade e diabetes estão aumentando a conscientização sobre a saúde articular, sinalizando oportunidades potenciais à medida que a infraestrutura de distribuição continua a melhorar.

Panorama regulatório

Os suplementos para saúde óssea e articular operam sob regras estabelecidas, mas ainda em evolução, de suplementos alimentares, onde as alegações permitidas e o status dos ingredientes moldam o design do produto e as decisões de entrada no mercado. Nos Estados Unidos, os produtos se enquadram na DSHEA. Estruturas de alegações de saúde, como a alegação de cálcio e vitamina D para redução do risco de osteoporose, são cobertas pelo 21 CFR 101.72. Alegações de estrutura/função continuam amplamente utilizadas, mas os rótulos devem conter o aviso da FDA de que a declaração não foi avaliada pela agência. Em março de 2026, o Escritório de Programas de Suplementos Dietéticos da FDA convocou uma reunião pública (27 de março de 2026) sobre o escopo dos ingredientes dietéticos, com foco em fermentação de precisão, tecnologia de cultura celular e como proteínas, enzimas e micro-organismos são classificados sob a definição estatutária.

Na Europa, a conformidade depende de regras harmonizadas para fontes de vitaminas e minerais e dos requisitos de evidência para alegações de saúde avaliadas pela EFSA. Uma sequência entre 2024 e 2025 esclareceu uma forma-chave de nutriente para a saúde óssea: a Comissão Europeia autorizou o calcidiol monohidratado para uso em suplementos alimentares como novo ingrediente alimentar em abril de 2024 (Regulamento de Execução (UE) 2024/1052). Em seguida, adotou o Regulamento da Comissão (UE) 2025/352 em fevereiro de 2025 para adicionar o calcidiol monohidratado à lista de fontes aprovadas de vitamina D no âmbito da estrutura de suplementos alimentares. Juntas, essas etapas criam um caminho mais claro para a inovação em vitamina D em produtos compatíveis, ao mesmo tempo em que reforçam a necessidade de aprovações baseadas em dossiês para ingredientes novos e de comprovação de alegações em diferentes jurisdições.

Cenário Competitivo

O mercado de suplementos para saúde óssea e articular é moderadamente concentrado, em razão da crescente demanda por esses suplementos em vários grupos etários para prevenir distúrbios ósseos precoces. Os principais players deste segmento são Amway Corp., Nestle SA, Swanson Health Products, Inc., Now Foods e Herbalife Nutrition Ltd. Empresas farmacêuticas estabelecidas como a Bayer, empresas líderes de saúde ao consumidor como a Haleon e players especializados em nutrição como a Balchem estão operando ao lado de marcas ágeis diretas ao consumidor, criando um cenário competitivo dinâmico. Em março de 2025, a Herbalife anunciou sua intenção estratégica de adquirir as empresas de nutrição personalizada Pruvit e Link BioSciences. Esse movimento visa diversificar o portfólio da Herbalife além de seu foco tradicional em pós para gestão de peso, sinalizando uma mudança em direção a oportunidades de mercado mais amplas.

A inovação tecnológica está se tornando cada vez mais um fator crítico de diferenciação no mercado. Por exemplo, o peptídeo de colágeno Nextida.GC da Rousselot expandiu a aplicação do colágeno para a modulação da glicose no sangue, ampliando assim sua gama de alegações de saúde e posicionando-o como um ingrediente versátil. No lado comercial, a Amazon implementou requisitos de documentação mais rigorosos para suplementos alimentares, obrigando as marcas a melhorar a transparência e a conformidade para evitar o risco de exclusão da plataforma. O crescimento da participação de mercado é agora impulsionado por uma combinação de preços competitivos, conveniência e diferenciação de produtos baseada em ciência. Essa tendência está incentivando as empresas a integrar pesquisas clínicas robustas com conteúdo digital envolvente e informativo para capturar efetivamente o interesse dos consumidores.

Existem oportunidades de crescimento significativas em áreas como formulações culturalmente adaptadas, produtos de cálcio e vitamina D com boa relação custo-benefício direcionados a mercados emergentes e misturas multifuncionais projetadas para abordar simultaneamente a saúde óssea, articular e metabólica. As empresas que conseguirem navegar com sucesso pelas complexidades da conformidade regulatória global, mantendo relevância para as preferências dos consumidores locais, estão bem posicionadas para superar as taxas de crescimento da categoria. Essa vantagem é ainda mais amplificada à medida que o comércio eletrônico continua a reduzir as barreiras tradicionais de entrada no mercado, possibilitando acesso e concorrência mais amplos.

Líderes do Setor de Suplementos para Saúde Óssea e Articular

Amway Corp.

Nestle SA

Herbalife Nutrition Ltd.

NOW Foods

Swanson Health Products, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está se formando uma oportunidade em torno de combinações de mobilidade ancoradas clinicamente e mudanças de formato que ajudam na adesão sem depender de alegações de alto risco. A atividade de lançamentos entre 2025 e 2026 aponta para uma mudança da saúde óssea baseada em nutriente único para soluções combinadas de uso diário. A Kenvue expandiu a Tylenol para suplementos de suporte articular sem medicamentos usando TamaFlex (extratos de semente de tamarindo e cúrcuma). Ao mesmo tempo, fornecedores de ingredientes enfatizaram tecnologias de estabilidade e biodisponibilidade para gomas e mastigáveis, incluindo a Lubrizol Nutraceuticals, que apresentou um conceito de goma de curcumina microencapsulada Curcushine. Esses movimentos se encaixam na demanda por formatos convenientes e na tendência da categoria de combinar ingredientes de suporte à cartilagem com botânicos anti-inflamatórios e nutrientes de densidade óssea.

Aberturas regulatórias e geográficas também apoiam uma inovação mais direcionada e um posicionamento premium dentro do escopo do relatório. Na UE, a aprovação do calcidiol monohidratado como fonte de vitamina D para suplementos alimentares sob o Regulamento da Comissão (UE) 2025/352 oferece uma base prática para o posicionamento diferenciado de vitamina D dentro de estruturas compatíveis, especialmente para formulações voltadas a adultos mais velhos e mulheres. Na Ásia, empresas estão posicionando ingredientes para saúde articular por meio de parcerias locais e abordagens de entrada no mercado, incluindo o lançamento pela Bioiberica de seu ingrediente de colágeno nativo tipo II Collavant n2 no Japão com o distribuidor Ryusendo. Com o varejo online em expansão e requisitos de documentação de marketplace mais rígidos, o melhor ajuste tende a ser para empresas capazes de combinar ciência defensável, alegações compatíveis e inovação de formato (incluindo gomas, sistemas de cápsula dupla e pós para bebidas) com prontidão regulatória e execução específicas para cada região.

Desenvolvimentos recentes do setor

- Março de 2026: O Escritório de Programas de Suplementos Dietéticos da FDA dos EUA realizou uma reunião pública para explorar o escopo dos ingredientes de suplementos alimentares sob a DSHEA, incluindo questões relacionadas à fermentação de precisão e à tecnologia de cultura celular. A discussão destacou a atenção renovada sobre como novos métodos de produção e categorias de ingredientes (como proteínas, enzimas e micro-organismos) se alinham às definições existentes. Isso aumenta a importância da estratégia regulatória para empresas que utilizam fornecimento e fabricação de próxima geração para colágeno, probióticos e outras áreas adjacentes de saúde articular.

- Outubro de 2025: A Vital Proteins (Nestle Health Science) expandiu a distribuição do Vital Proteins Active Complex, um suplemento de mobilidade articular com colágeno Fortigel e AquaLOX Boswellia serrata, para novos mercados regionais. A expansão fortalece a posição de sistemas de ingredientes de marca e clinicamente comprovados na saúde articular baseada em colágeno e amplia o acesso do consumidor.

- Fevereiro de 2024: A Nestle Health Science lançou o Resource Activ na Índia, posicionado como um suplemento nutricional rico em proteína com cálcio e vitamina D que apoia a saúde óssea e muscular. O lançamento amplia o conjunto competitivo ao incorporar nutrientes de saúde óssea em plataformas de nutrição do dia a dia, em vez de comprimidos de suplemento isolados. Também apoia a expansão entre formatos em pós e bebidas que se posicionam ao lado das cápsulas e comprimidos tradicionais na categoria.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange suplementos alimentares de consumo comprados para apoiar a força óssea e o conforto articular, e inclui produtos posicionados para esses benefícios nos canais de varejo e online comuns nas principais regiões.

Exclusões de escopo: exclui medicamentos prescritos, dispositivos ortopédicos e serviços conduzidos em clínicas que não envolvam o consumo de suplementos de venda livre.

Visão geral da segmentação

- Por Tipo de Produto

- Vitaminas e Minerais

- Colágeno

- Glucosamina-Condroitina

- Ácidos Graxos Ômega-3

- Outros Tipos de Produto

- Por Forma

- Comprimidos

- Cápsulas/Softgels

- Gomas e Mastigáveis

- Pós

- Outras Formas

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas e de Saúde

- Varejistas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental nos ajudou a definir o quadro geral de demanda, oferta e contexto regulatório antes que qualquer premissa de modelo fosse fixada. Consultamos fontes públicas como a Organização Mundial da Saúde para contexto de envelhecimento e saúde musculoesquelética, e o Escritório de Suplementos Dietéticos do NIH dos EUA para conceitos básicos de ingredientes e alegações que moldam as definições de categoria. Também usamos fontes como as páginas da FDA dos EUA e da Comissão Europeia sobre suplementos alimentares para entender as regras de rotulagem que podem alterar o que é contabilizado como suplemento.

Para verificar a lógica do fluxo comercial, revisamos fontes como o UN Comtrade para a direção do comércio de preparações de suplementos relevantes e principais ingredientes de entrada, além de portais de estatísticas nacionais onde estão disponíveis dados de gastos domésticos com saúde e tendências demográficas. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável foram utilizados para mapear o foco de portfólio e as mudanças de distribuição, e uma assinatura paga para dados financeiros de empresas e inteligência de notícias ajudou a preencher lacunas onde as divulgações eram limitadas. Esses insumos documentais são ilustrativos, e muitas outras fontes públicas também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para testar o que as pessoas realmente compram para suporte ósseo e articular, e como o preço e o mix mudam por canal e região. Conversamos com partes interessadas entre proprietários de marcas de suplementos, fabricantes contratados, distribuidores e especialistas de canal, cobrindo APAC, EMEA e Américas, para que as premissas pudessem ser verificadas em relação a padrões reais de venda e reajustes recentes de categoria. Quando as respostas variavam, perguntas de acompanhamento foram usadas para reduzir a faixa e confirmar quais produtos são tratados como focados em saúde óssea e articular versus bem-estar geral.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | Diretores executivos: 13% | APAC: 46% |

| Nível médio: 56% | Líderes funcionais/de unidade: 30% | EMEA: 33% |

| Participantes menores: 17% | Gerentes: 57% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando lógica tanto top-down quanto bottom-up para que os totais permaneçam realistas e explicáveis. Na abordagem top-down, sinais demográficos e de necessidade de saúde foram traduzidos em um pool de demanda, depois ajustados usando taxas de participação em suplementos e o nível típico de gasto para produtos direcionados à saúde óssea e articular. Corroboramos os resultados usando aproximações bottom-up seletivas, incluindo amostragem de faixas de preço por forma (cápsulas, pós, gomas) e sua aplicação à movimentação estimada de unidades nos principais canais.

Os principais insumos do modelo incluíram a parcela de adultos mais velhos, a prevalência relatada de desconforto articular e preocupações com densidade óssea, mudanças no mix de canais em direção ao online, ciclos de popularidade de ingredientes (como colágeno e glucosamina-condroitina) e padrões observados de prêmio de preço para ofertas de marca versus marca própria. Onde as evidências bottom-up eram escassas em países menores, usamos proxies regionais que foram validados por entrevistas, e só ampliamos as premissas quando vários respondentes confirmaram a mesma direção. Para a previsão, foi utilizada análise de cenários para refletir diferentes trajetórias de adoção e precificação, e a visão final foi mantida alinhada às expectativas de especialistas sobre o crescimento da categoria e o comportamento do consumidor impulsionado por alegações.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como o momentum regional de gastos com suplementos, a direção do comércio para preparações relevantes e o gasto per capita implícito para o grupo de consumidores endereçável. Se um país ou canal apresentasse um salto incomum, os prováveis fatores foram retestados e as premissas de entrada foram revisadas antes da aprovação, seguida por uma segunda revisão de analista para consistência aritmética e lógica. O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias significativas ou mudanças abruptas de preço em ingredientes-chave. Antes da entrega, concluímos uma revisão final para garantir que as informações públicas mais recentes estejam refletidas nos totais e na trajetória de previsão.

Dimensionamento do mercado global de suplementos para saúde óssea e articular da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para suplementos de saúde óssea e articular frequentemente não coincidem porque o conjunto de produtos e o ano usado para o dimensionamento podem variar de um editor para outro. As diferenças também vêm de como os preços são calculados em média entre os canais, de como formatos de rápida mudança, como as gomas, são tratados, e se a estimativa é atualizada após grandes mudanças de mix de varejo e online.

Algumas estimativas ampliam o escopo para incluir suplementos musculoesqueléticos ou de bem-estar geral mais amplos que também são usados para conforto articular, o que pode aumentar o valor reportado. A Mordor Intelligence contabiliza produtos quando eles são posicionados e vendidos como suplementos de saúde óssea e articular, e exclui terapias prescritas e intervenções que não sejam suplementos, para que o pool de demanda permaneça consistente.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | USD 14,11 bilhões (2026) | |

| Consultoria Global A | USD 14,17 bilhões (2024) | Usa um ano-base diferente e pode aplicar um mapeamento de produtos mais amplo entre aplicações e grupos de consumidores, o que pode alterar o valor inicial mesmo que o nome da categoria pareça semelhante. |

| Editora Setorial B | USD 13,10 bilhões (2026) | Exclui explicitamente categorias que não são suplementos, mas pode aplicar premissas de adoção e precificação mais conservadoras por forma e canal, o que pode comprimir o valor de 2026 em comparação com modelos que refletem uma premiumização mais rápida. |

A diferença entre os três valores é explicada principalmente pela escolha do ano-base e por quão rigidamente os produtos são filtrados para o posicionamento específico de saúde óssea e articular, seguida por diferenças na precificação ponderada por canal. Ao manter os insumos vinculados a indicadores de demanda claros e depois verificá-los cruzadamente com o feedback das entrevistas, o número final permanece rastreável e repetível para decisões de planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de suplementos para saúde óssea e articular?

O mercado gerou USD 14,11 bilhões em 2026 e está previsto para expandir a um CAGR de 6,41%, atingindo USD 19,24 bilhões até 2031.

Qual segmento de ingredientes está se expandindo mais rapidamente?

O segmento de glucosamina-condroitina está projetado para crescer a um CAGR de 8,35% até 2031, superando todas as outras categorias de ingredientes.

Por que as gomas e os mastigáveis estão ganhando espaço neste mercado?

As gomas oferecem sabor, conveniência e formulações adequadas para veganos, impulsionando um CAGR de 8,08% que as torna o formato de entrega de crescimento mais rápido.

Qual região deve registrar o crescimento mais forte?

A Ásia-Pacífico lidera com um CAGR de 7,91% até 2031, impulsionada pelo rápido envelhecimento populacional, maior conscientização sobre saúde e movimentos regulatórios que permitem alegações de saúde articular.

Página atualizada pela última vez em: