Tamanho e Participação do Mercado de Suplementos de Vitamina D dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

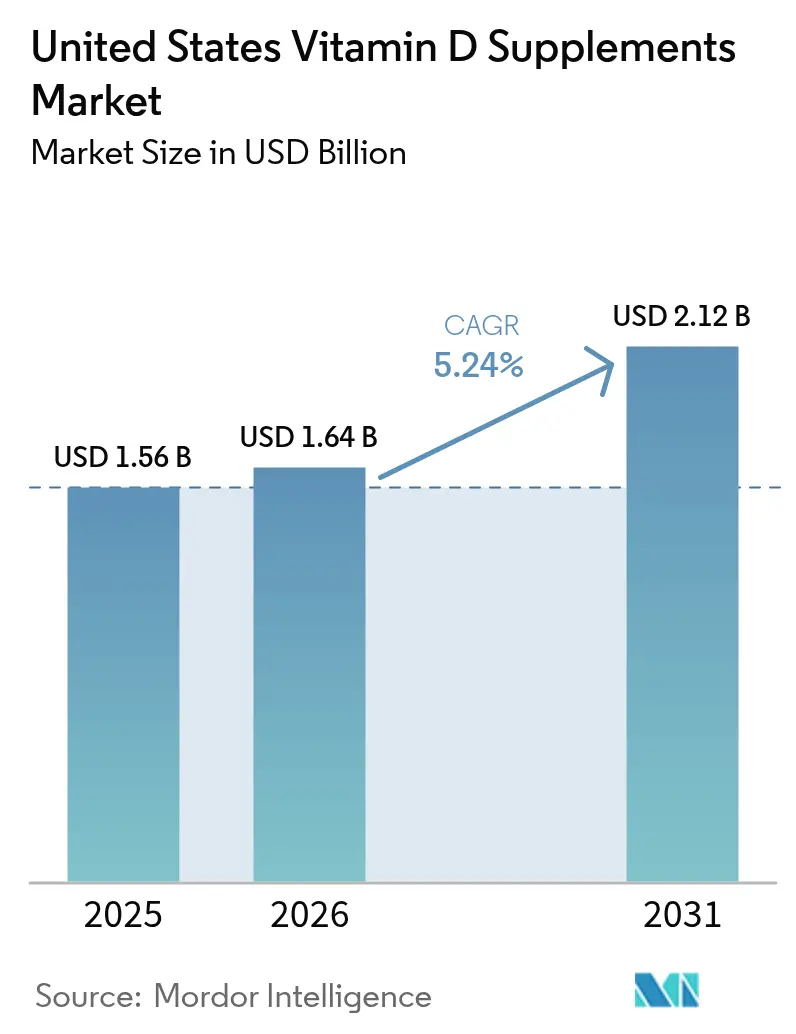

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.24% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos de Vitamina D dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de suplementos de vitamina D dos Estados Unidos foi avaliado em USD 1,56 bilhão em 2025 e estima-se que cresça de USD 1,64 bilhão em 2026 para atingir USD 2,12 bilhões até 2031, a um CAGR de 5,24% durante o período de previsão (2026-2031). O crescimento do mercado é impulsionado por três fatores principais: aumento da deficiência de vitamina D entre grupos étnicos, uma população envelhecida que busca suplementos para o tratamento da osteoporose e diretrizes clínicas atualizadas voltadas para grupos de risco específicos. O mercado está passando por inovação de produtos por meio de formatos de entrega diversificados, incluindo gomas e calcifediol de alta biodisponibilidade, enquanto as plataformas de comércio eletrônico ampliam a acessibilidade e a transparência de preços. Além disso, a região Oeste apresenta forte crescimento devido a consumidores preocupados com a saúde e à adoção digital, enquanto o Sul mantém a maior participação de mercado devido ao tamanho de sua população e à prevalência de condições relacionadas aos ossos.

Principais Conclusões do Relatório

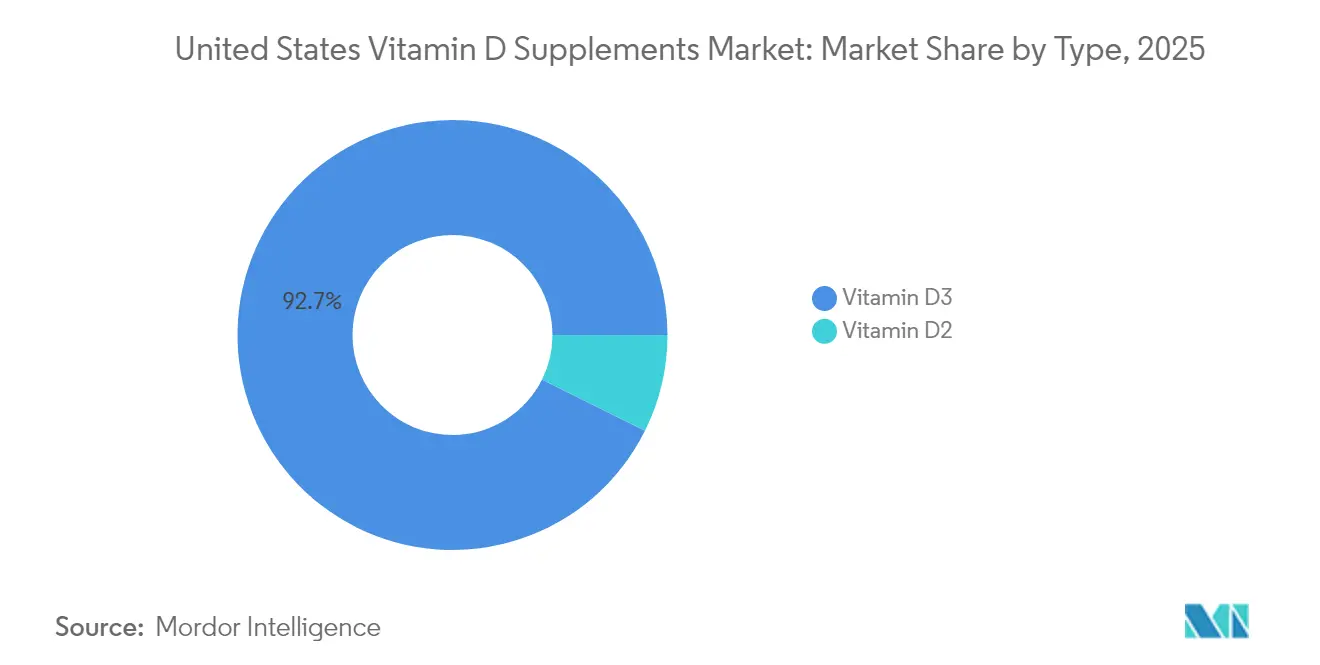

- Por tipo, a vitamina D3 dominou com 92,65% da participação do mercado de suplementos de vitamina D dos Estados Unidos em 2025 e está crescendo a um CAGR de 6,02% até 2031.

- Por forma, cápsulas e softgels mantiveram a maior participação de receita, com 34,12% em 2025, enquanto as gomas demonstram forte potencial de crescimento com um CAGR projetado de 6,62% até 2031.

- Por fonte, os ingredientes de origem animal mantiveram uma participação substancial de 70,58% em 2025, com alternativas de origem vegetal/veganas apresentando a maior taxa de crescimento, com CAGR de 7,01% durante 2026-2031.

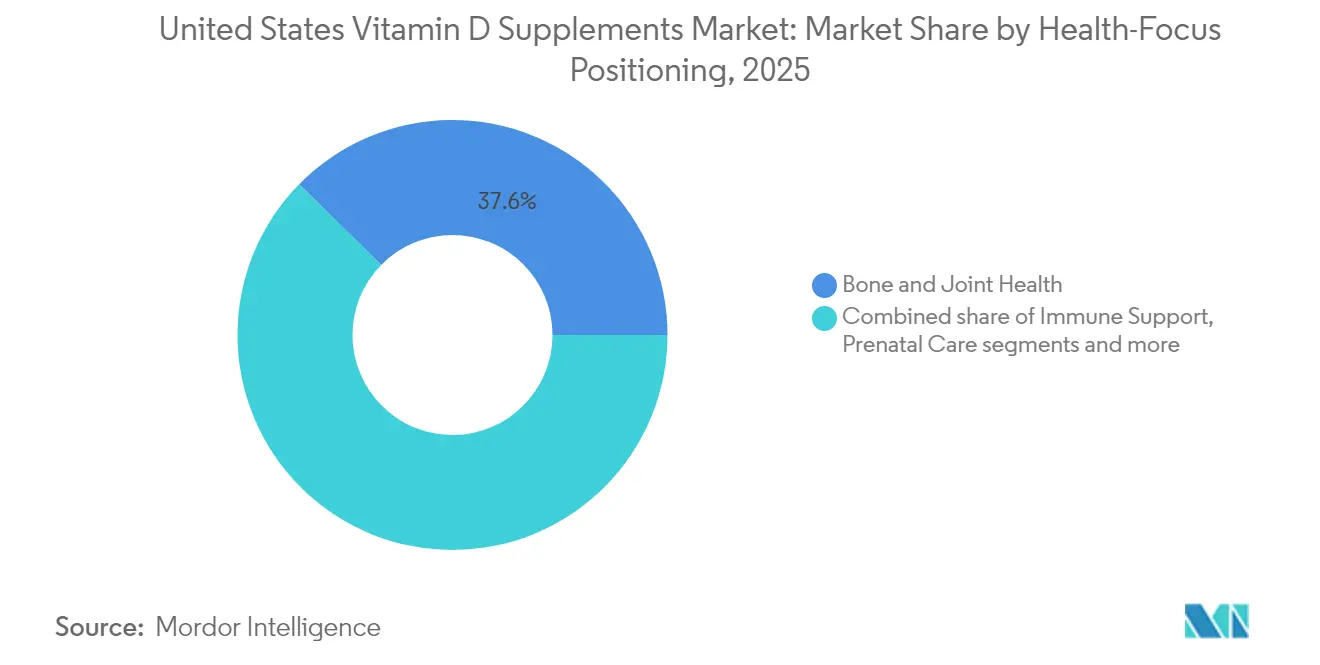

- Por posicionamento com foco em saúde, a saúde óssea e articular representou 37,64% da participação de mercado em 2025, enquanto os segmentos de suporte imunológico estão crescendo a um CAGR de 5,69%.

- Por canais de distribuição, lojas especializadas e de saúde dominaram com 40,79% de participação de mercado em 2025, embora os varejistas online estejam experimentando crescimento acelerado com um CAGR de 6,55%.

- Por geografia, a região Sul deteve 34,21% das participações de mercado em 2025, enquanto a região Oeste está experimentando o crescimento mais rápido, com CAGR de 7,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Suplementos de Vitamina D dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de deficiência de vitamina D entre adultos nos EUA | +1.2% | Nacional, com maior impacto no Nordeste e no Centro-Oeste | Longo prazo (≥ 4 anos) |

| População envelhecida busca suplementos de vitamina D para osteoporose | +0.9% | Nacional, com concentração no Sul e no Oeste | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico e dos canais diretos ao consumidor | +0.8% | Nacional, com ganhos iniciais no Oeste e no Nordeste | Curto prazo (≤ 2 anos) |

| Crescente endosso de médicos e profissionais de saúde | +0.7% | Nacional, com maior influência em áreas urbanas | Médio prazo (2-4 anos) |

| Diretrizes e recomendações governamentais de apoio | +0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Crescente demanda por cuidados de saúde preventivos | +0.5% | Nacional, com segmentos premium no Oeste e no Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de deficiência de vitamina D entre adultos nos EUA

A deficiência de vitamina D nos Estados Unidos afeta um amplo espectro demográfico, criando um potencial de mercado significativo além do consumo convencional de suplementos. De acordo com os dados da Pesquisa Nacional de Saúde e Nutrição (NHANES) de 2024, mais de 99% dos participantes não atingem os níveis recomendados de ingestão de vitamina D apenas por meio de alimentos e bebidas [1]Fonte: Escritório de Suplementos Dietéticos, "Atualização do ODS: Desenvolvimentos Recentes na Ciência de Suplementos Dietéticos," ods.od.nih.gov. Essa tendência indica uma lacuna nutricional persistente, apesar do aumento da conscientização e dos esforços de suplementação. Os dados dos Centros de Controle e Prevenção de Doenças de 2024 indicam uma disparidade notável, com americanos negros não hispânicos apresentando uma taxa de deficiência de 31% em comparação com 3% entre brancos não hispânicos [2]Fonte: Centros de Controle e Prevenção de Doenças, "Segundo Relatório de Nutrição do CDC," cdc.gov. Essa variação demográfica apresenta oportunidades para o desenvolvimento de produtos direcionados e estratégias de distribuição. As taxas substanciais de deficiência entre os grupos populacionais sugerem uma potencial expansão do mercado por meio de formulações especializadas, sistemas inovadores de entrega e abordagens de marketing específicas para cada grupo demográfico.

População envelhecida busca suplementos de vitamina D para osteoporose

A demanda por suplementos de vitamina D é impulsionada por diversos fatores de saúde, incluindo saúde óssea relacionada à idade, alterações hormonais, efeitos de medicamentos e considerações de estilo de vida. De acordo com os dados da Administração de Alimentos e Medicamentos de 2024, mais de 10 milhões de americanos têm osteoporose [3]Administração de Alimentos e Medicamentos dos EUA, "Osteoporose," fda.gov . Os dados do Instituto Nacional do Câncer de 2025 indicam que pacientes com câncer de próstata em terapia de privação androgênica requerem suplementação mais elevada de vitamina D (50.000 UI semanais), pois as doses padrão são insuficientes para prevenir a perda óssea induzida pelo tratamento [4]Instituto Nacional do Câncer, "Suplementação de Vitamina D em Alta Dose para Perda Óssea Induzida por Terapia de Privação Androgênica em Pacientes Idosos com Câncer de Próstata", prevention.cancer.gov. Esses fatores contribuem para o aumento do consumo de suplementos de vitamina D entre a população idosa. A crescente conscientização sobre a deficiência de vitamina D, combinada com o aumento dos custos de saúde e as medidas de saúde preventiva, impulsiona ainda mais o crescimento do mercado. Os profissionais médicos estão cada vez mais prescrevendo suplementos de vitamina D como parte de planos de tratamento abrangentes, particularmente para pacientes com exposição solar limitada, aqueles que seguem dietas específicas ou indivíduos com problemas de absorção.

Expansão do comércio eletrônico e dos canais diretos ao consumidor

A transformação digital da distribuição de suplementos de vitamina D alterou os padrões de compra dos consumidores, expandiu o alcance do mercado e reduziu a dependência dos canais de varejo tradicionais. A distribuição online melhorou a acessibilidade entre grupos demográficos e regiões geográficas. As vendas diretas ao consumidor permitem que os fabricantes estabeleçam relacionamentos com os clientes enquanto aumentam as margens de lucro ao eliminar intermediários do varejo. Esse modelo de distribuição alcançou efetivamente mercados e segmentos de consumidores pouco atendidos. As plataformas de comércio eletrônico oferecem aos consumidores acesso a formulações de suplementos personalizadas e proporcionam conveniência e seleção de produtos além das capacidades do varejo tradicional.

Crescente endosso de médicos e profissionais de saúde

As recomendações de profissionais de saúde continuam sendo o principal fator para as decisões de suplementação de vitamina D. As diretrizes da Sociedade de Endocrinologia de 2024 influenciam a dinâmica do mercado ao refinar os protocolos clínicos. Essas diretrizes desestimulam o teste rotineiro de vitamina D para adultos saudáveis com menos de 75 anos, ao mesmo tempo em que promovem a suplementação direcionada para grupos específicos, incluindo crianças (1-18 anos), gestantes, adultos acima de 75 anos e pessoas com pré-diabetes. As diretrizes de prática clínica agora reconhecem as implicações mais amplas da vitamina D para a saúde além da saúde óssea, incluindo benefícios cardiovasculares e suporte à função imunológica, o que fortalece as recomendações dos profissionais de saúde.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A presença de produtos falsificados dificulta o crescimento | -0.4% | Nacional, com maior impacto nos canais online | Curto prazo (≤ 2 anos) |

| Potenciais efeitos colaterais | -0.3% | Nacional | Médio prazo (2-4 anos) |

| Disponibilidade de produtos alternativos | -0.2% | Nacional, com maior impacto em regiões com foco em saúde | Longo prazo (≥ 4 anos) |

| Escassez de matérias-primas | -0.2% | Nacional, com dependências da cadeia de suprimentos na China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A presença de produtos falsificados dificulta o crescimento

O mercado de suplementos dietéticos enfrenta desafios significativos devido a problemas de adulteração, conforme evidenciado pelas ações de fiscalização da Administração de Alimentos e Medicamentos em 2024-2025. Essas ações revelaram problemas sistemáticos de contaminação que afetam a integridade do mercado e a confiança dos consumidores. Os recalls notáveis durante esse período incluíram: Force Forever - contendo diclofenaco e dexametasona não declarados, Vitafer-L Gold Liquid - contendo tadalafila não declarada, e cápsulas VitalityXtra - contaminadas com sildenafila e diclofenaco. Embora esses incidentes de contaminação afetem principalmente suplementos para melhora masculina e alívio da dor, eles desencadearam maior supervisão regulatória e ceticismo dos consumidores em todo o mercado de suplementos dietéticos. A Administração de Alimentos e Medicamentos intensificou seus esforços de fiscalização, incluindo a emissão de alertas sobre suplementos de raiz de tejocote substituídos por oleandro amarelo tóxico. Os desafios de controle de qualidade se estendem além da fabricação doméstica para as cadeias de suprimentos internacionais, exigindo protocolos de teste aprimorados e procedimentos de verificação de fornecedores. Em resposta, a Administração de Alimentos e Medicamentos revisou suas orientações sobre Notificações de Novos Ingredientes Dietéticos, implementando requisitos mais rigorosos de documentação de segurança para fabricantes e estabelecendo barreiras mais fortes à entrada para potenciais operadores fraudulentos.

Potenciais efeitos colaterais

A revisão da Sociedade de Endocrinologia de 2024 encontrou evidências limitadas conectando limiares séricos específicos a resultados clínicos mais amplos, resultando em recomendações de dosagem conservadoras para pacientes adultos de baixo risco. Os ensaios clínicos abrangentes, incluindo o estudo VITAL, demonstraram benefícios preventivos mínimos em participantes de outra forma saudáveis, o que influenciou as decisões de tratamento entre os prestadores de cuidados de saúde. Os testes laboratoriais padrão podem não avaliar com precisão os níveis de suficiência de vitamina em diferentes grupos étnicos, tornando o desenvolvimento de diretrizes universais de dosagem particularmente desafiador. Essas descobertas científicas emergentes, combinadas com pesquisas em andamento na área, apoiam a implementação de abordagens de dosagem moderada em vez de protocolos de suplementação em alta dose, particularmente em populações sem deficiências documentadas ou condições médicas específicas que requerem suplementação elevada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância da D3 Impulsiona a Inovação

A vitamina D3 representa 92,65% da participação de mercado em 2025 e está crescendo a um CAGR de 6,02%, pois continua sendo a principal forma para aumentar os níveis de 25(OH)D no organismo. A receita do mercado de suplementos de vitamina D dos Estados Unidos para produtos D3 está projetada para manter esse padrão de crescimento até 2031, impulsionada pelo aumento da conscientização dos consumidores sobre a deficiência de vitamina D e suas implicações para a saúde. A vitamina D2 mantém sua posição em suplementos veganos e aplicações de fortificação de alimentos, particularmente após o Registro Federal aprovar o pó de cogumelo tratado com UV como fonte, oferecendo alternativas de origem vegetal aos suplementos tradicionais de vitamina D.

Os fabricantes estão desenvolvendo formulações aprimoradas usando complexos de calcifediol que oferecem taxas de absorção melhoradas, visando consumidores que precisam de maior biodisponibilidade devido a condições médicas ou problemas de absorção. Enquanto as pesquisas continuam sobre tomates enriquecidos com provitamina D3 como uma potencial fonte alternativa, as capacidades de produção, os desafios de escalabilidade e os processos de aprovação regulatória determinarão os cronogramas de implementação. O desenvolvimento desses métodos inovadores de entrega reflete a resposta do setor à crescente demanda dos consumidores por opções de suplementação de vitamina D mais eficazes.

Por Forma: Cápsulas Lideram a Participação de Mercado Enquanto as Gomas Mostram o Crescimento Mais Rápido

Cápsulas e softgels detinham 34,12% de participação de mercado em 2025, principalmente devido às suas capacidades de dosagem precisa e ao endosso de profissionais de saúde. Esses formatos ganharam ampla adoção devido à sua facilidade de deglutição, proteção contra oxidação e características uniformes de absorção. Os suplementos em goma registraram o maior crescimento, com CAGR de 6,62%, impulsionados pela demanda dos consumidores por opções convenientes e palatáveis. O sabor atraente e as características adequadas para crianças das gomas moldaram os padrões de compra dos consumidores. A instalação de fabricação da Pharmavite em Ohio aumentou a capacidade de produção doméstica, enquanto as pesquisas continuam avançando na estabilidade de nutrientes à temperatura ambiente.

Os comprimidos tradicionais continuam populares entre os consumidores sensíveis ao preço devido aos seus menores custos de fabricação e maior vida útil. Os pós oferecem opções de dosagem flexíveis e se misturam facilmente com bebidas ou alimentos, atraindo consumidores focados em saúde. Os suplementos líquidos atendem a bebês e pessoas com dificuldades de deglutição, oferecendo absorção rápida e administração fácil. Além disso, as vendas geralmente aumentam durante os meses de inverno, quando a exposição solar diminui e as preocupações com a saúde imunológica aumentam, com promoções de comércio eletrônico impulsionando as compras de produtos mastigáveis com sabor.

Por Fonte: O Aumento de Origem Vegetal Reflete uma Mudança de Valores

Os suplementos de vitamina D de origem animal constituem 70,58% da produção de vitamina D em 2025, enquanto as alternativas de origem vegetal/veganas crescem a um CAGR de 7,01%. A demanda dos consumidores por produtos sustentáveis impulsiona a adoção de vitamina D2 derivada de cogumelos e alternativas de vitamina D3 à base de levedura. A mudança em direção a opções de origem vegetal está alinhada com a conscientização ambiental e considerações éticas. As alternativas proteicas fortificadas com vitamina D3 mantêm mais de 90% de estabilidade de nutrientes durante o processamento, permitindo que os fabricantes se expandam para diversas categorias de produtos. Essa estabilidade garante conteúdo nutricional consistente em aplicações de alimentos e bebidas.

A produção de vitamina D sintética garante qualidade consistente entre os lotes, minimizando variações na potência e pureza. O processo de fabricação sintética permite melhor controle sobre os parâmetros de produção, incluindo temperatura, pressão e condições de reação, o que mantém um fornecimento estável ao longo do ano. Esse método reduz a dependência de matérias-primas sazonais e ciclos de colheita dependentes do clima. Os fabricantes mantêm baixos níveis de contaminação por meio de rigorosas medidas de controle de qualidade, sistemas de produção automatizados e ambientes de fabricação estéreis em resposta às preocupações de segurança dos consumidores. A transparência da fonte, incluindo rótulos detalhados de produtos mostrando datas de fabricação, números de lote e parâmetros de qualidade, juntamente com certificações de terceiros de laboratórios de teste reconhecidos, tornou-se um fator diferenciador que fortalece a confiança dos consumidores. Essas certificações geralmente incluem análises abrangentes de pureza, potência e ausência de contaminantes do produto.

Por Posicionamento com Foco em Saúde: Saúde Óssea Domina Enquanto o Suporte Imunológico Mostra o Crescimento Mais Rápido

A saúde óssea e articular mantém a maior participação de mercado, com 37,64% em 2025, impulsionada pelo papel essencial da vitamina D na absorção de cálcio e na mineralização óssea. O segmento de suporte imunológico demonstra o maior potencial de crescimento, com CAGR de 5,69% até 2031. As pesquisas que validam os benefícios cardiovasculares da vitamina D expandiram as oportunidades de mercado, com institutos cardiovasculares recomendando suplementação individualizada de vitamina D com base nos fatores de risco do paciente. O segmento de cuidados pré-natais continua crescendo à medida que as diretrizes médicas defendem a suplementação de vitamina D durante a gravidez para melhorar os resultados maternos e o desenvolvimento fetal.

Os segmentos com foco em saúde refletem um reconhecimento mais amplo dos diversos benefícios da vitamina D para a saúde além da saúde óssea, incluindo função imunológica, saúde cardiovascular e regulação metabólica. As pesquisas em andamento sobre o potencial papel da vitamina D na prevenção do câncer e na função cognitiva podem criar novas oportunidades de mercado, pendentes de evidências clínicas conclusivas. O posicionamento no mercado concentra-se cada vez mais em cuidados de saúde preventivos, alinhado com as preferências dos consumidores por uma gestão proativa da saúde.

Por Canal de Distribuição: Lojas Especializadas de Saúde Lideram a Distribuição Enquanto o Comércio Eletrônico Ganha Terreno

As lojas especializadas e de saúde comandam 40,79% de participação de mercado em 2025, impulsionadas por consultas com farmacêuticos, recomendações personalizadas e seleções de produtos especializados. Os canais de varejo online demonstram um CAGR de 6,55%, alinhando-se com padrões mais amplos do mercado de comércio eletrônico. Os serviços de assinatura garantem compras regulares por meio de cronogramas de entrega personalizados, enquanto os sistemas de recomendação digital sugerem produtos premium com base nas preferências dos consumidores e no histórico de compras. Os canais de distribuição digital do mercado de suplementos de vitamina D dos Estados Unidos se expandem por meio de capacidades de entrega aprimoradas e experiência do usuário melhorada.

Os supermercados e hipermercados proporcionam alta visibilidade para os consumidores convencionais por meio de posicionamento estratégico nas prateleiras e displays promocionais, enquanto as farmácias utilizam programas de fidelidade baseados em seguros e serviços de consulta profissional para promover suplementos específicos para condições. Os participantes bem-sucedidos do mercado mantêm um posicionamento de marca consistente nos canais físicos e digitais, combinando expertise profissional com acessibilidade online e experiências de compra integradas.

Análise Geográfica

O Sul representou 34,21% da receita em 2025, impulsionado por sua grande população, altas taxas de obesidade e maior prevalência de osteoporose. Apesar da abundante exposição solar, a deficiência de vitamina D permanece comum entre os residentes negros não hispânicos. Os programas de divulgação regional incorporam mensagens culturalmente relevantes e oferecem formatos de cápsulas ou mastigáveis preferidos pelos consumidores mais velhos. Os programas de educação liderados por farmacêuticos continuam a influenciar as decisões de compra por meio de relacionamentos estabelecidos com os pacientes.

A região Oeste apresenta um CAGR de 7,52%, impulsionado pelo maior foco em cuidados de saúde preventivos e pela adoção pelos consumidores de kits de teste direto ao consumidor que combinam suplementos com rastreamento pessoal de saúde. Os serviços de entrega por assinatura aumentam a frequência de compra de vitamina D, enquanto as opções de origem vegetal atraem consumidores ambientalmente conscientes. Os varejistas combinam produtos de vitamina D com bebidas funcionais e lanches de proteína vegetal para aumentar as vendas.

As regiões Nordeste e Centro-Oeste experimentam deficiência sazonal de vitamina D devido à redução da exposição a UVB durante os meses de inverno, levando ao aumento das vendas de outubro a março. Os prestadores de cuidados de saúde combinam iniciativas de conscientização sobre vitamina D com programas de vacinação contra a gripe como parte de campanhas abrangentes de saúde pública. Os fabricantes alinham suas estratégias promocionais com esses padrões sazonais, mantendo a demanda de pico apesar do risco reduzido de deficiência durante os meses de verão.

Panorama regulatório

Nos Estados Unidos, os suplementos de vitamina D são regulamentados pelo Dietary Supplement Health and Education Act (DSHEA). A FDA aplica os controles de Boas Práticas de Fabricação vigentes (cGMP) para suplementos alimentares, incluindo produtos acabados sob o 21 CFR Part 111. O Valor Diário estabelecido para vitamina D é de 20 mcg (800 UI) para adultos e crianças a partir dos 4 anos, o que serve de referência para a rotulagem e as declarações de percentual do Valor Diário em diversos formatos de produto.

A vitamina D2 e a D3 são permitidas como ingredientes sob o 21 CFR 184.1950. As alegações de estrutura/função devem ser verdadeiras, comprovadas e acompanhadas do aviso de isenção de responsabilidade da FDA, sem sugerir tratamento ou cura de doenças. As orientações federais também definem mensagens de dosagem para populações especiais; por exemplo, 400 UI/dia é citado para lactentes amamentados, o que orienta a rotulagem e a comunicação com o consumidor em formatos pediátricos.

Análise da cadeia de valor

A cadeia de valor do suplemento de vitamina D nos Estados Unidos começa com o fornecimento de insumos a granel, incluindo colecalciferol para D3, com elevado grau de dependência de importação. Em seguida, passa por etapas domésticas como recebimento e quarentena, testes de identidade e qualidade, formulação com excipientes e fabricação de doses finais em comprimidos, cápsulas moles, cápsulas, gomas, pós e líquidos. A conformidade regulatória está incorporada por meio dos controles de cGMP da FDA para suplementos alimentares (21 CFR Part 111), o que reforça a rastreabilidade e a documentação de lotes desde os materiais recebidos até a embalagem.

A jusante, os produtos passam por um sistema de distribuição multicanal que inclui lojas especializadas e de produtos naturais, farmácias, varejo de massa e modelos crescentes de e-commerce e venda direta ao consumidor. Esses modelos adicionam à cadeia o cumprimento de assinaturas e o merchandising digital. A sinalização da cadeia de suprimentos depende de testes de terceiros e selos de verificação reconhecidos para sustentar a confiança do consumidor em um mercado fragmentado, enquanto os padrões sazonais de demanda e a transparência de preços online pressionam fabricantes e empacotadores contratados a manter cronogramas de produção flexíveis e estoques de reserva.

Cenário Competitivo

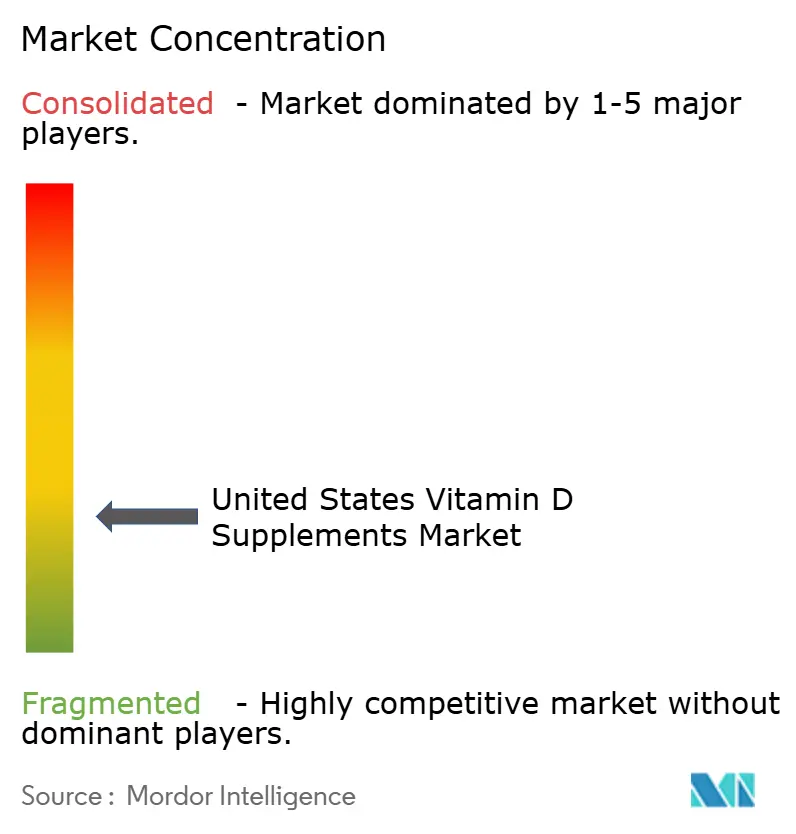

O mercado de suplementos de vitamina D dos Estados Unidos apresenta fragmentação significativa, criando oportunidades tanto para empresas farmacêuticas estabelecidas quanto para fabricantes especializados de suplementos para capturar participação de mercado por meio de posicionamento diferenciado e desenvolvimento inovador de produtos. Essa estrutura fragmentada reflete as diversas preferências dos consumidores entre faixas etárias, condições de saúde e mecanismos de entrega, desde comprimidos tradicionais até formulações inovadoras em goma que atraem diferentes segmentos demográficos.

Os principais participantes do mercado incluem Amway Corporation, Nestlé S.A. e Harbin Pharmaceutical Group, entre outros. Esses participantes estão adotando diversas estratégias, como inovações de produtos, parcerias, expansões, fusões e aquisições. A dinâmica competitiva favorece cada vez mais as empresas que conseguem navegar por requisitos regulatórios complexos enquanto entregam formulações clinicamente validadas que se alinham com as recomendações em evolução dos prestadores de cuidados de saúde e as prioridades de saúde dos consumidores.

A diferenciação estratégica ocorre por meio de múltiplos vetores, incluindo aprimoramento da biodisponibilidade, inovação no sistema de entrega e posicionamento de saúde direcionado que aborda segmentos específicos de consumidores e aplicações clínicas. Oportunidades de espaço em branco existem em abordagens de suplementação personalizada, formulações de origem vegetal para consumidores veganos e aplicações especializadas para populações de alto risco, como pacientes com câncer de próstata que requerem protocolos de vitamina D em alta dose que excedem as recomendações padrão de suplementação.

Líderes do Setor de Suplementos de Vitamina D dos Estados Unidos

Haleon PLC

Nestlé S.A.

Harbin Pharmaceutical Group

The Procter & Gamble Company

Amway Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A diretriz de 2024 da Endocrine Society apoia a suplementação empírica de vitamina D para grupos de risco definidos, criando espaço em branco para formatos de dosagem específicos por idade (mastigáveis, líquidos e gomas) e posicionamentos vinculados a condições de saúde, mantendo-se dentro das regras de alegações de estrutura e função do DSHEA.

A construção de marca orientada por qualidade e conformidade é um diferencial, já que a supervisão da FDA e as preocupações mais amplas sobre adulteração de suplementos aumentam o valor da rotulagem transparente, da rastreabilidade de lotes e da verificação por terceiros nos canais online. A expansão de portfólio e canais também se cruza com investimentos em capacidade e a reformulação do portfólio de marcas entre grandes players, o que pode abrir espaço nas gôndolas e visibilidade em buscas online para especialistas focados em vitamina D, fabricantes de marcas próprias e marcas com posicionamento científico que comprovem suas alegações mantendo forte execução de cGMP.

Desenvolvimentos recentes do setor

- Abril de 2026: a Nestlé conclui um realinhamento estratégico de portfólio, expandindo as marcas premium focadas em vitamina D nos EUA ao acelerar a integração da Garden of Life, Solgar e Pure Encapsulations em sua rede de distribuição. A medida altera a dinâmica competitiva no segmento premium e restringe o acesso a canais para ofertas de massa.

- Novembro de 2025: a Nestlé anuncia uma revisão estratégica de diversas marcas mainstream de vitaminas, minerais e suplementos, incluindo Nature's Bounty, Osteo Bi-Flex, Puritan's Pride e suas operações de marca própria nos EUA, com opções de desinvestimento em consideração. A ação pode alterar a alocação de volume e as relações de fabricação para empacotadores contratados e marcas de médio porte.

- Dezembro de 2024: a Haleon anuncia planos de localizar a produção de multivitamínicos Centrum no Paquistão para os mercados doméstico e de exportação, incluindo produtos que incorporam vitamina D. Essa localização pode influenciar a alocação global de suprimentos e a flexibilidade de fabricação para os SKUs da Centrum que competem no segmento de multivitamínicos dos EUA.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange o valor dos produtos de suplemento alimentar de vitamina D vendidos nos Estados Unidos por meio de canais de varejo e online, em formatos de dose de consumo comuns e tipos de vitamina D, medido em USD corrente.

Exclusões de escopo: exclui a vitamina D obtida de alimentos fortificados, medicamentos de vitamina D sujeitos a prescrição médica e nutrição clínica administrada em cuidados hospitalares.

Visão geral da segmentação

- Por Tipo

- Vitamina D2

- Vitamina D3

- Por Forma

- Comprimidos

- Cápsulas e Softgels

- Gomas

- Pós

- Líquido

- Outros

- Por Fonte

- Sintético

- De Origem Animal

- De Origem Vegetal/Vegano

- Por Posicionamento com Foco em Saúde

- Saúde Óssea e Articular

- Suporte Imunológico

- Cuidados Pré-natais

- Bem-estar Geral

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas e de Saúde

- Varejistas Online

- Outros Canais de Distribuição

- Por Geografia

- Nordeste

- Centro-Oeste

- Sul

- Oeste

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa alinhando os limites do mercado com orientações públicas e sinais mensuráveis de consumo. Analisamos fontes como as fichas técnicas do NIH Office of Dietary Supplements, os conjuntos de dados nutricionais e biomarcadores do CDC e do NHANES, e as páginas de rotulagem e fiscalização de suplementos alimentares da FDA para entender uso, alegações e fundamentos de conformidade.

Para ancorar o contexto de mercado, também usamos materiais como indicadores de varejo do U.S. Census, estatísticas de comércio da USITC para os fluxos relevantes de ingredientes e produtos acabados (quando a classificação permite), e periódicos científicos de nutrição revisados por pares que discutem a prevalência de deficiência e padrões de ingestão. Relatórios anuais de empresas, apresentações a investidores e coberturas de imprensa confiáveis ajudam com indícios de estratégia de marca, direção do mix de canais e narrativa de preços. Quando necessário, bases de dados pagas são usadas para dados financeiros de empresas e para mapeamento de patentes, a fim de verificar a intensidade de inovação. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram revisadas para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar sob pressão as premissas documentais com profissionais que observam volumes e preços na prática, como gestores de marca, fabricantes contratados, fornecedores de ingredientes, distribuidores e especialistas de canal em farmácia, varejo de massa e e-commerce. Também conversamos com clínicos e consultores focados em nutrição para verificar a coerência dos fatores de adoção (por exemplo, comportamento de triagem e recomendações típicas de dosagem) e para confirmar o que efetivamente é tratado como compra de suplemento no contexto dos EUA.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 37% | Diretores executivos (CXOs): 12% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 34% | |

| Players menores: 15% | Gerentes: 54% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído a partir de um pool de demanda top-down, no qual as bases de usuários de suplementos adultos e pediátricos são reconstruídas a partir de sinais de pesquisas de saúde pública e, em seguida, traduzidas em gastos anuais usando frequência típica, tamanhos de embalagem e faixas de preço observadas. Esse pool de gastos é então ajustado pela divisão de canais e pela parcela razoavelmente atribuível a produtos de vitamina D, em vez de multivitamínicos mais amplos.

Para manter os números realistas, corroboramos os totais com aproximações bottom-up seletivas, como amostragem de preços de gôndola em grandes formatos de varejo, verificação de faixas de preços de tabela online, e consolidação de um conjunto limitado de indicadores de receita de fornecedores e marcas quando as divulgações estão disponíveis. As entradas-chave usadas no modelo incluem indicadores substitutos de prevalência de deficiência de vitamina D, sazonalidade ligada à demanda de inverno e mensagens de saúde imunológica, mudanças no mix D2 versus D3, tendências de força média de dose que alteram a quantidade de unidades por embalagem, e o equilíbrio entre vendas lideradas por farmácias e compras recorrentes online. Se uma visão bottom-up estiver incompleta devido à opacidade de empresas privadas, preenchemos as lacunas usando participações de canal conservadoras e faixas de preço validadas por meio de entrevistas.

As previsões são desenvolvidas usando análise de cenários apoiada por suavização de séries temporais curtas sobre os principais fatores de demanda, e depois verificadas em relação às opiniões de especialistas sobre tendências de saúde do consumidor, atenção regulatória a alegações e movimento esperado de preços nos próximos anos.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações, de modo que cada premissa importante seja testada de mais de uma forma. Comparamos os resultados com indicadores independentes, como o gasto anual implícito por usuário, sinais de crescimento de canal e se a divisão entre D2 e D3 permanece dentro de faixas realistas para as gôndolas dos EUA.

Quando surgem valores discrepantes, a lógica é rastreada até o fator de entrada e a premissa é revisada, seguida de uma segunda revisão por analista antes da aprovação final. Se novas regras, recalls ou grandes mudanças de canal ocorrerem, especialistas são recontatados para confirmar se a demanda ou o comportamento de preços mudou de forma material. Os relatórios são atualizados anualmente e, antes da entrega, uma revisão final é realizada para que os eventos mais recentes que impactam o mercado sejam refletidos nos números.

Tendências de Crescimento do Mercado de Suplementos de Vitamina D dos Estados Unidos e Comparação do Tamanho de Mercado Previsto pela Mordor Intelligence com Outras Estimativas Publicadas

Os números publicados para este mercado nem sempre coincidem porque os autores frequentemente partem de âncoras de demanda diferentes e também tratam categorias adjacentes de forma distinta. Diferenças no ano-base, na forma como os preços são calculados em média entre canais, e na rapidez com que as premissas são atualizadas também podem alterar o valor final de forma significativa.

Algumas cifras externas misturam suplementos de vitamina D com o consumo mais amplo de vitamina D, incluindo alimentos fortificados ou pacotes mistos de vitaminas, e isso eleva os totais mesmo que a mesma necessidade do consumidor esteja sendo discutida. Na visão da Mordor Intelligence, apenas os produtos independentes de suplemento de vitamina D vendidos nos Estados Unidos são contabilizados, e a vitamina D sujeita a prescrição e a ingestão de alimentos fortificados são excluídas, de modo que o pool de demanda corresponda aos gastos com suplementos no varejo.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 1,56 bilhão de USD (2025) | |

| Consultoria Global A | 1,80 bilhão de USD (2024) | Usa um ano-base anterior e pode aplicar um conjunto de produtos mais amplo, com formas e canais mistos, projetando então uma trajetória de crescimento mais alta com menos clareza sobre como as mudanças de preço médio são tratadas entre varejo e online. |

| Editora do Setor B | 0,78 bilhão de USD (2023) | Parte de um pool medido menor que pode subestimar as vendas modernas de e-commerce e o varejo especializado, e pode manter premissas de preço conservadoras sem ajustar totalmente para formatos de dose mais alta que elevam o valor por embalagem. |

A diferença é explicada principalmente pelo que é incluído em torno dos suplementos, pela forma como o preço de canal é calculado em média e pelo ano-base que ancora os cálculos. Ao manter o escopo vinculado às compras de suplementos e ao verificar cruzadamente a economia unitária com sinais de canal, nossa estimativa permanece rastreável a insumos claros que podem ser revisitados quando as condições mudarem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suplementos de vitamina D dos EUA?

O mercado de suplementos de vitamina D dos Estados Unidos estava em USD 1,64 bilhão em 2026 e prevê-se que atinja USD 2,12 bilhões até 2031.

Qual tipo de produto domina as vendas?

A vitamina D3 representa 92,65% da receita de 2025 e mantém a liderança devido à sua biodisponibilidade superior.

Por que as gomas estão crescendo tão rapidamente?

As gomas combinam sabores palatáveis com facilidade de uso, auxiliando na adesão e registrando um CAGR de 6,62%, o mais rápido entre todos os formatos.

Qual região está se expandindo mais rapidamente?

O Oeste lidera com um CAGR projetado de 7,52%, impulsionado pela adoção da saúde digital e por atitudes proativas em relação ao bem-estar.

Página atualizada pela última vez em: