Tamanho e Participação do Mercado de Suplementos de Vitamina D

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.68% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suplementos de Vitamina D por Mordor Intelligence

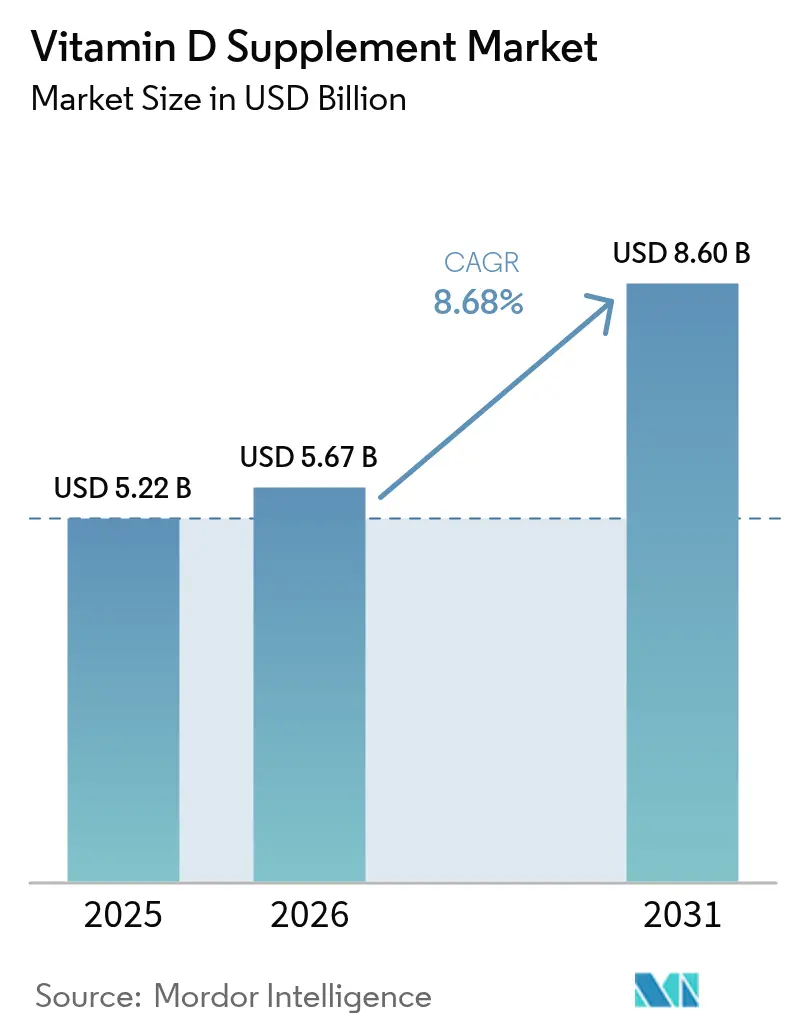

O tamanho do mercado de suplementos de vitamina D deve crescer de USD 5,22 bilhões em 2025 para USD 5,67 bilhões em 2026 e está previsto para atingir USD 8,6 bilhões até 2031 a um CAGR de 8,68% no período de 2026-2031. O mercado demonstra crescimento robusto devido ao aumento da conscientização dos consumidores sobre a deficiência de vitamina D e suas implicações para a saúde geral. A expansão do mercado é atribuída principalmente às crescentes evidências científicas que sustentam o papel crucial da vitamina D na modulação do sistema imunológico, no aprimoramento da função cognitiva e na manutenção da saúde esquelética. As diretrizes revisadas da comunidade médica que preconizam níveis séricos mais elevados de vitamina D influenciaram significativamente a dinâmica do mercado, particularmente em regiões com exposição solar limitada. Além disso, o envelhecimento da população, a crescente prevalência de osteoporose e o maior foco em cuidados preventivos de saúde contribuem substancialmente para o crescimento do mercado.

Principais Conclusões do Relatório

- Por tipo de produto, a vitamina D3 detinha 85,65% da participação do mercado de suplementos de vitamina D em 2025, mantendo uma perspectiva de CAGR de 8,81% para 2026-2031.

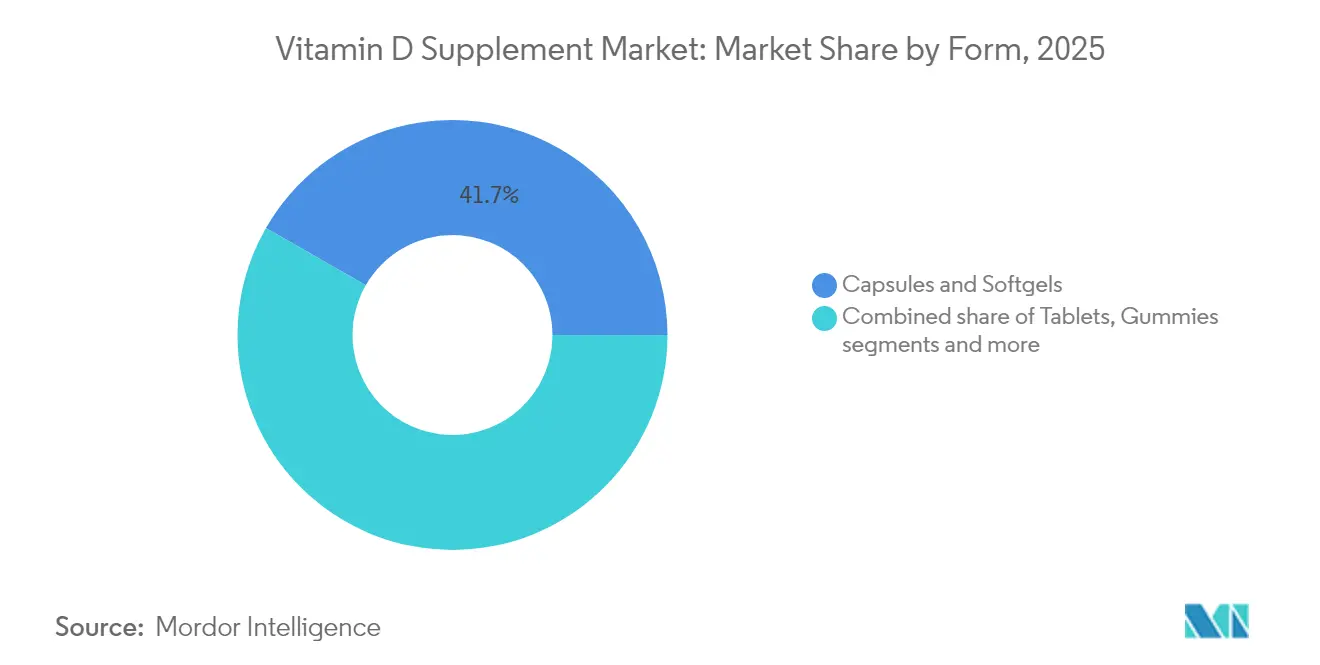

- Por forma, cápsulas e cápsulas gelatinosas detinham 41,72% da participação do mercado de suplementos de vitamina D em 2025. O segmento de gomas projeta um CAGR de 11,92% durante 2026-2031.

- Por fonte, as alternativas de origem vegetal estão se expandindo a um CAGR de 14,6%, mas os produtos de origem animal ainda representam 69,55% do tamanho do mercado de suplementos de vitamina D em 2025.

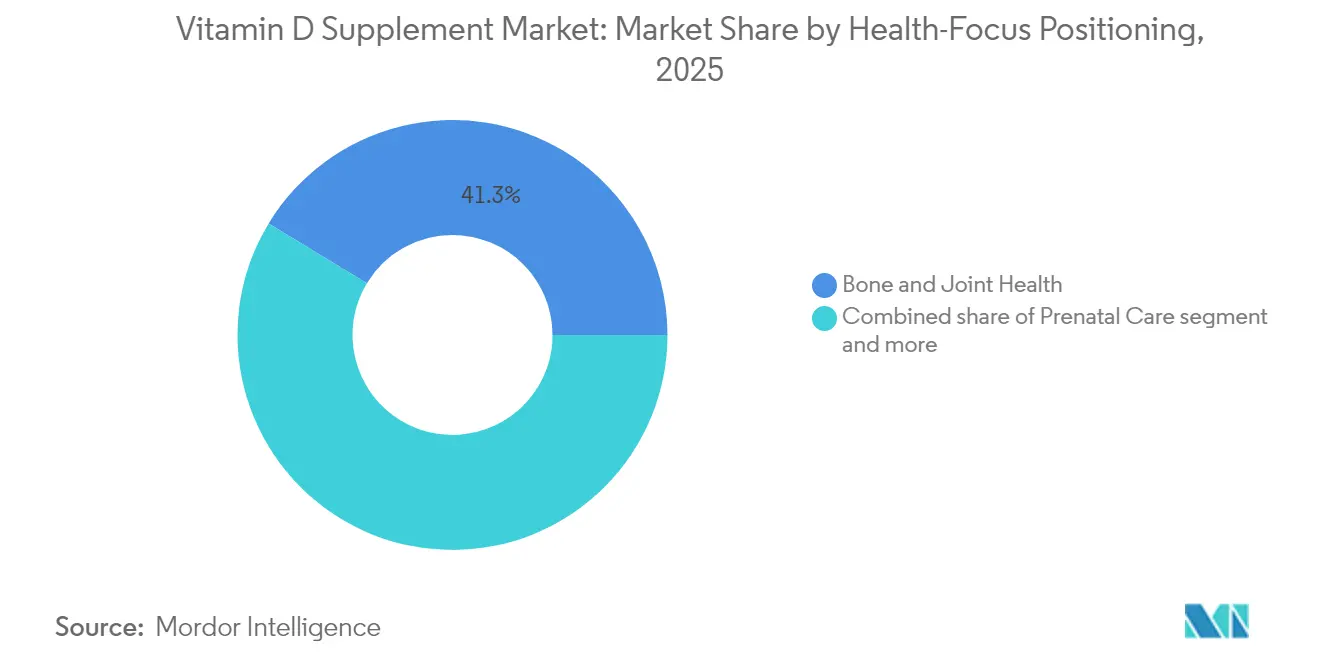

- Por posicionamento de foco em saúde, os produtos de suporte imunológico estão crescendo a um CAGR de 11,95%, enquanto a saúde óssea e articular lidera com 41,33% de participação na receita em 2025.

- Por canal de distribuição, lojas especializadas e de saúde retiveram uma participação de 34,78% em 2025, enquanto o varejo online está crescendo a um CAGR de 14,05% até 2031.

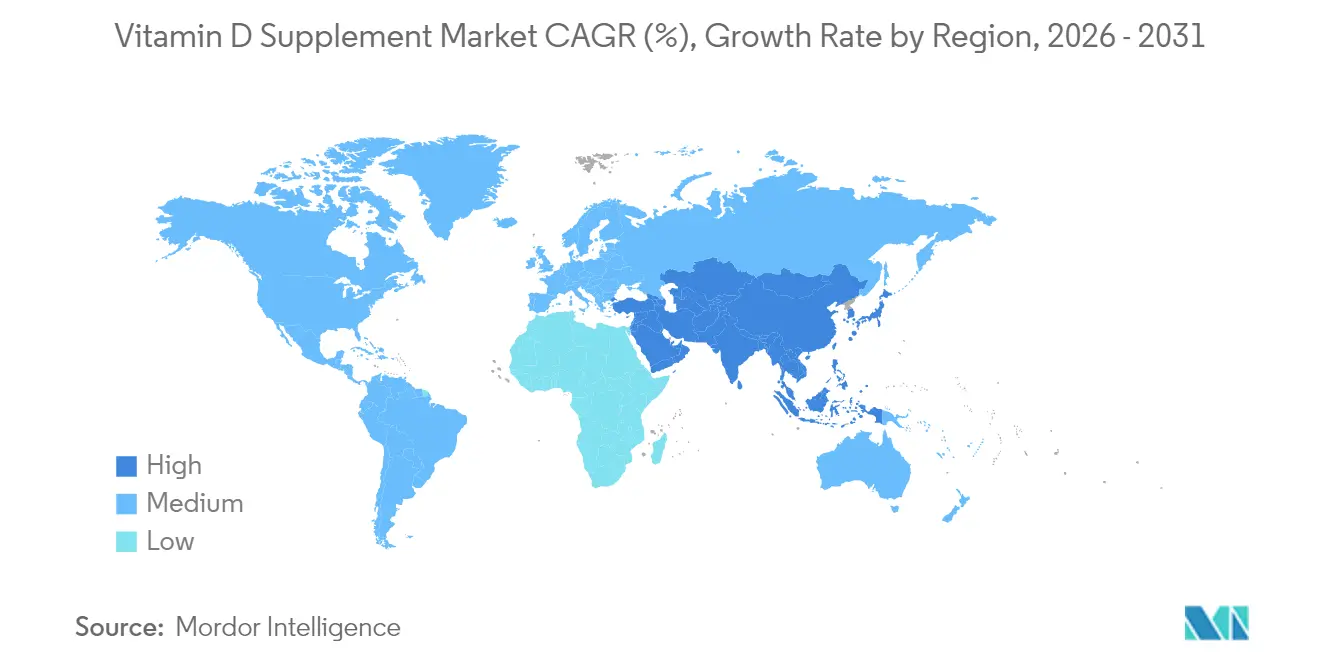

- Por geografia, a América do Norte capturou 29,74% da participação do mercado de suplementos de vitamina D em 2025, e a Ásia-Pacífico está definida para crescer a um CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Suplementos de Vitamina D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento da deficiência de vitamina D impulsiona o crescimento e a expansão do mercado global | +3.2% | Global, com maior impacto no Oriente Médio, Norte da Europa, Índia, China | Longo prazo (≥ 4 anos) |

| O crescimento da população idosa alimenta o aumento da demanda por suplementos de saúde óssea em todo o mundo | +2.1% | América do Norte, Europa, Japão, China | Longo prazo (≥ 4 anos) |

| O apoio e as recomendações da comunidade médica fortalecem o desenvolvimento do mercado de vitamina D | +1.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| As preocupações de saúde impulsionadas pela pandemia aumentam o consumo e as vendas globais de vitamina D | +1.0% | Global | Curto prazo (≤ 2 anos) |

| Programas de saúde pública e iniciativas educacionais aumentam a conscientização sobre vitamina D globalmente | +0.5% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| A crescente demanda dos consumidores por suplementos de origem vegetal está apoiando o crescimento do mercado | +1.3% | Global, com adoção mais forte na América do Norte, Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento da Deficiência de Vitamina D Impulsiona o Crescimento e a Expansão do Mercado Global

O mercado global de suplementos de vitamina D está experimentando crescimento significativo, impulsionado principalmente pela prevalência generalizada da deficiência de vitamina D em populações e faixas etárias. A vitamina D, essencial para a absorção de cálcio, função imunológica e saúde óssea, ganhou maior atenção à medida que evidências médicas associam sua deficiência a diversas condições de saúde, incluindo osteoporose, doenças cardiovasculares, diabetes, distúrbios autoimunes e imunidade comprometida. Os estilos de vida urbanos modernos com exposição solar limitada, particularmente em áreas densamente povoadas e regiões de alta latitude, resultaram em milhões de pessoas que não conseguem atingir os níveis diários recomendados de vitamina D por meio da síntese natural ou da dieta. Além disso, agências governamentais e organizações internacionais reconheceram a deficiência de vitamina D como uma preocupação significativa de saúde pública e implementaram medidas de apoio. O Serviço Nacional de Saúde (NHS) do Reino Unido defende a suplementação diária de vitamina D, particularmente durante os meses de outono e inverno. Da mesma forma, a Health Canada exige a fortificação de leite com vitamina D e promove a suplementação, especialmente para adultos mais velhos. Esses endossos oficiais validam a importância da suplementação de vitamina D e aumentam a confiança dos consumidores nos suplementos como uma intervenção de saúde necessária.

O Crescimento da População Idosa Alimenta o Aumento da Demanda por Suplementos de Saúde Óssea em Todo o Mundo

A tendência global de envelhecimento da população está aumentando a demanda por suplementos de vitamina D, particularmente aqueles voltados para a saúde óssea e articular. Pesquisas demonstram que a suplementação de vitamina D em adultos mais velhos apoia tanto a prevenção da osteoporose quanto a manutenção da mobilidade funcional, ao mesmo tempo em que reduz os riscos de incapacidade. As empresas estão desenvolvendo produtos que abordam a saúde óssea, a mobilidade e o bem-estar mental para consumidores mais velhos. O mercado apresenta formulações específicas por faixa etária, projetadas para superar os desafios de absorção e atender às maiores necessidades de dosagem das populações idosas, estabelecendo um segmento de mercado premium. Essa mudança demográfica é evidenciada pelos dados do Banco Mundial, que relatam que a população dos Estados Unidos com 65 anos ou mais aumentou de 16,92% em 2022 para 17,43% em 2023, acelerando ainda mais a demanda por suplementos especializados de vitamina D [1]Fonte: Banco Mundial, "Indicadores de Desenvolvimento Mundial", databank.worldbank.org.

O Apoio e as Recomendações da Comunidade Médica Fortalecem o Desenvolvimento do Mercado de Vitamina D

A evolução da compreensão da comunidade médica sobre os níveis ideais de vitamina D está transformando o mercado de suplementos. Pesquisas demonstram a importância da vitamina D além do metabolismo ósseo e do cálcio, levando os profissionais de saúde a recomendar a suplementação a diversos grupos de pacientes. Os médicos agora aconselham suplementos de vitamina D para bebês, gestantes, indivíduos com distúrbios autoimunes, síndromes metabólicas e aqueles com exposição solar limitada, além das recomendações tradicionais para idosos e populações em risco. Esse apoio médico mais amplo estabeleceu a vitamina D como um suplemento de saúde preventiva essencial. As recomendações dos profissionais de saúde aumentaram a confiança dos consumidores na suplementação de vitamina D. Organizações médicas globais fornecem diretrizes que apoiam o crescimento do mercado. A Sociedade de Endocrinologia e a Academia Americana de Pediatria (AAP) defendem a suplementação de vitamina D desde a infância, com a AAP recomendando 400 UI diárias para bebês amamentados ao seio para prevenir o raquitismo.[2]Fonte: Centros de Controle e Prevenção de Doenças (CDC), "Vitamina D e Amamentação", cdc.gov .

As Preocupações de Saúde Impulsionadas pela Pandemia Aumentam o Consumo e as Vendas Globais de Vitamina D

A pandemia de COVID-19 aumentou o interesse dos consumidores em suplementos de suporte imunológico, particularmente a vitamina D, após pesquisas indicarem sua importância na saúde respiratória e na função imunológica. Esse aumento da conscientização levou a mudanças duradouras no comportamento do consumidor, pois a suplementação tornou-se uma prática regular em vez de uma resposta temporária à pandemia. Os consumidores agora veem os suplementos como parte integrante de suas rotinas de manutenção da saúde, afastando-se do padrão anterior de uso ocasional. Essa mudança é notável entre os consumidores mais jovens, que começaram a incorporar suplementos de vitamina D em suas rotinas diárias. A pandemia também transformou os padrões de compra, com o comércio eletrônico tornando-se um canal de distribuição primário, permitindo que marcas diretas ao consumidor expandissem sua presença no mercado por meio de marketing digital e serviços de assinatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos falsificados impactam o crescimento do mercado de suplementos de vitamina D | -0.8% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| A concorrência de alimentos funcionais fortificados desvia os gastos dos consumidores de suplementos isolados | -0.5% | América do Norte, Europa, Austrália, Japão | Médio prazo (2-4 anos) |

| O alto custo dos suplementos premium reduz a acessibilidade em mercados de baixa renda | -0.7% | Regiões em desenvolvimento, mercados emergentes, áreas rurais | Longo prazo (≥ 4 anos) |

| Interrupções na cadeia de suprimentos afetando a disponibilidade de matérias-primas e a distribuição de produtos de vitamina D | -0.4% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Produtos Falsificados Impactam o Crescimento do Mercado de Suplementos de Vitamina D

A presença de suplementos de vitamina D falsificados e abaixo do padrão representa uma restrição significativa ao mercado, ao corroer a confiança dos consumidores e arriscar efeitos negativos à saúde. De acordo com a posição política de 2024 da Farmacopeia dos Estados Unidos, o mercado de suplementos dietéticos expandiu-se de 4.000 produtos em 1994 para aproximadamente 80.000 produtos em 2024, criando desafios substanciais para o controle de qualidade e a supervisão regulatória. Essa expansão do mercado permitiu que alguns fabricantes introduzissem produtos contendo níveis inconsistentes ou insuficientes de vitamina D, particularmente em regiões com fiscalização regulatória fraca. Os problemas de qualidade são mais evidentes nos mercados online em expansão, onde a verificação da autenticidade dos produtos permanece difícil. Embora o setor tenha implementado soluções como rastreabilidade por blockchain, sistemas de autenticação e programas de conscientização do consumidor, essas medidas aumentam os custos operacionais, afetando particularmente os fabricantes menores. O problema dos suplementos falsificados é mais grave nos mercados em desenvolvimento com estruturas regulatórias emergentes, o que pode restringir o crescimento do mercado em áreas com altas taxas de deficiência de vitamina D e oportunidades de expansão de mercado.

A Concorrência de Alimentos Funcionais Fortificados Desvia os Gastos dos Consumidores de Suplementos Isolados

O crescimento de alimentos e bebidas fortificados com vitamina D apresenta concorrência significativa para os suplementos tradicionais, ao oferecer aos consumidores maneiras convenientes de atender às suas necessidades nutricionais por meio de uma dieta regular. Essa tendência é proeminente nos mercados desenvolvidos, onde os fabricantes incorporam a fortificação com vitamina D para aumentar o valor do produto. As Diretrizes Dietéticas para Americanos 2020-2025 reconhecem tanto os alimentos fortificados quanto os suplementos como fontes válidas para atender às necessidades nutricionais. Os consumidores favorecem cada vez mais a obtenção de nutrientes por meio de fontes alimentares, vendo os produtos fortificados como uma abordagem mais natural à nutrição em comparação com os suplementos. Essa preferência é especialmente forte entre indivíduos conscientes da saúde que normalmente compram suplementos premium. Em resposta, os fabricantes de suplementos estão se concentrando em vantagens distintivas, como controle preciso de dosagem, fórmulas especializadas e tecnologias de absorção aprimorada que os alimentos fortificados não podem oferecer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: As Gomas Perturbam os Métodos Tradicionais de Administração

O cenário de formatos está se transformando, com as gomas apresentando a maior taxa de crescimento a um CAGR de 11,92% de 2026-2031. No entanto, as cápsulas e cápsulas gelatinosas permanecem líderes de mercado, detendo uma participação de 41,72% em 2025. Essa evolução reflete as preferências dos consumidores por métodos de consumo de suplementos convenientes e agradáveis que se encaixam facilmente nas rotinas diárias. As gomas ganharam popularidade particular entre os consumidores da Geração Z e Millennials que buscam alternativas aos suplementos tradicionais. Seu apelo vai além do sabor, abordando a fadiga de comprimidos e as dificuldades de deglutição que afetam a adesão aos suplementos em todas as faixas etárias.

Os comprimidos mantêm presença substancial no mercado devido aos seus benefícios de custo-efetividade e estabilidade. As formulações líquidas estão aumentando em popularidade por sua versatilidade e vantagens de absorção, especialmente em aplicações pediátricas e geriátricas. Os pós estabeleceram uma posição na nutrição esportiva, frequentemente combinados com suplementos de proteína e desempenho. A inovação em formatos concentra-se em formulações de rótulo limpo, incluindo gomas com açúcar reduzido, excipientes de comprimidos de origem vegetal e formulações líquidas orgânicas. Essa expansão dos formatos de administração está expandindo o mercado ao atrair consumidores que anteriormente evitavam suplementos devido a limitações de formato ou problemas de conformidade.

Por Tipo de Produto: A D3 Domina Enquanto as Aplicações se Expandem

O mercado de suplementos de vitamina D é dominado pela Vitamina D3 (colecalciferol), que representa 85,65% da participação de mercado em 2025. Espera-se que o segmento cresça a um CAGR de 8,81% de 2026-2031. A liderança de mercado da D3 é atribuída à sua maior biodisponibilidade e eficácia, pois estudos mostram que ela é mais eficiente no aumento e na manutenção dos níveis séricos de 25-hidroxivitamina D em comparação com a D2. Pesquisas indicam que os benefícios da D3 vão além da saúde óssea, abrangendo a função imunológica, a saúde cardiovascular e o desempenho cognitivo. Embora a Vitamina D2 (ergocalciferol) permaneça disponível por meio de prescrições e produtos de origem vegetal, sua participação de mercado diminui à medida que as alternativas veganas de D3 se tornam mais disponíveis.

O mercado mostra avanços em sistemas de administração e tecnologias de formulação para melhorar a absorção e a eficácia. As empresas estão implementando técnicas de microencapsulação para aumentar a estabilidade da vitamina D3 e prevenir a degradação em diversas formas de produto. As formulações à base de óleo estão se tornando mais prevalentes devido às suas características de absorção aprimorada. Os métodos de produção também estão evoluindo, como demonstrado pelo desenvolvimento pela Nutriearth de óleo natural de vitamina D3 que replica o processo de síntese natural do corpo sem extração química, que recentemente recebeu aprovação de comercialização no Canadá. Essas melhorias tecnológicas estão expandindo a presença da D3 em categorias de produtos e segmentos de consumidores, apoiando o crescimento contínuo do mercado apesar de sua posição de mercado estabelecida.

Por Fonte: Alternativas de Origem Vegetal Reformulam a Dinâmica do Mercado

A vitamina D de origem animal detém uma participação de mercado de 69,55% em 2025, enquanto as alternativas de origem vegetal/veganas demonstram um CAGR de 14,6% de 2026-2031. Esse crescimento nas opções de origem vegetal reflete as preferências dos consumidores por produtos sustentáveis e éticos, cada vez mais associados a benefícios para o bem-estar. O mercado de vitamina D de origem vegetal está se expandindo além dos consumidores veganos tradicionais para incluir flexitarianos e indivíduos conscientes da saúde. Empresas como a Hi-D estão desenvolvendo produtos de vitamina D a partir de cogumelos expostos à luz ultravioleta, fornecendo alternativas de alimentos integrais com benefícios nutricionais adicionais.

A vitamina D sintética mantém uma posição de mercado ao oferecer opções de suplementação custo-efetivas para consumidores sensíveis ao preço. O segmento continua a melhorar por meio de avanços tecnológicos que aumentam a pureza do produto e reduzem o impacto ambiental. A vitamina D de origem animal, embora experimentando declínio na participação de mercado, se beneficia de cadeias de suprimentos estabelecidas e familiaridade do consumidor. As empresas neste segmento estão implementando práticas sustentáveis e fornecimento transparente, particularmente na extração de lanolina. A disponibilidade de múltiplas fontes de vitamina D permite que as empresas segmentem consumidores específicos com base em preferências, apoiando o posicionamento de marca focado e a retenção de clientes.

Por Posicionamento de Foco em Saúde: O Suporte Imunológico Acelera Além das Aplicações Tradicionais

O posicionamento de saúde óssea e articular mantém a dominância de mercado com uma participação de 41,33% em 2025, enquanto o suporte imunológico emerge como o segmento de posicionamento de crescimento mais rápido, projetado para crescer a um CAGR de 11,95% de 2026-2031. O crescimento do segmento de suporte imunológico reflete a mudança na percepção do consumidor sobre a saúde imunológica, de uma preocupação sazonal para uma prioridade ao longo do ano após a pandemia. As propriedades imunomoduladoras da vitamina D ganharam maior reconhecimento, particularmente entre os consumidores mais jovens que priorizam a resiliência imunológica em detrimento da saúde óssea. O segmento de cuidados pré-natais, embora especializado, continua a se expandir devido ao maior entendimento da importância da vitamina D na saúde materna e infantil.

A categoria outros inclui oportunidades de posicionamento em suporte ao humor, função cognitiva e saúde cardiovascular, oferecendo potencial de diferenciação de mercado. Esses segmentos normalmente apresentam preços mais elevados e marketing direcionado a grupos específicos de consumidores conscientes da saúde. As empresas estão adotando estratégias de posicionamento com múltiplos benefícios que destacam as múltiplas funções fisiológicas da vitamina D, desenvolvendo produtos que abordam vários resultados de saúde. Essa abordagem abrangente reflete a compreensão dos consumidores sobre sistemas de saúde interconectados e posiciona a vitamina D como um componente central nas estratégias gerais de suplementação. Essa evolução do posicionamento permite que as empresas aprimorem suas propostas de valor e expandam sua base de consumidores, mantendo as formulações de produtos existentes.

Por Canal de Distribuição: A Transformação Digital Reformula o Acesso do Consumidor

O cenário de distribuição de suplementos de vitamina D está passando por uma mudança estrutural, com o varejo online atingindo um CAGR de 14,05% de 2026-2031. As lojas especializadas e de saúde mantêm a liderança de mercado com uma participação de mercado de 34,78% em 2025. A transição para canais digitais reflete a evolução do comportamento de compra do consumidor, inicialmente acelerada pela pandemia, mas mantida por meio de eficiência operacional, seleção expandida de produtos e opções de compra personalizadas. Os canais online demonstram forte desempenho para suplementos de vitamina D devido à uniformidade do produto, ciclos de compra consistentes e oportunidades de receita recorrente. Projeta-se que o cenário de distribuição se estabilize até 2025, com lojas naturais e especializadas, comércio eletrônico e canais de mercado de massa atingindo posições de mercado equivalentes.

Os supermercados e hipermercados mantêm forte presença no mercado por meio da integração com as compras regulares de supermercado. Esses varejistas estão expandindo sua gama de produtos de vitamina D para incluir formulações premium. A venda direta, os canais de profissionais de saúde e os centros de fitness atendem a segmentos específicos do mercado por meio de ofertas direcionadas. A diversificação dos canais de distribuição permite que as empresas implementem estratégias omnicanal, mantendo a consistência da marca. As marcas online impulsionam a inovação de produtos, enquanto as marcas de varejo tradicionais enfatizam a visibilidade na loja e a educação do cliente.

Análise Geográfica

A América do Norte detém 29,74% da participação de mercado em 2025, apoiada pela alta conscientização dos consumidores, gastos com saúde e padrões regulatórios abrangentes. A posição de mercado da região decorre de sua adoção de formatos de administração inovadores e formulações especializadas, particularmente em canais diretos ao consumidor. O mercado dos Estados Unidos mostra segmentação distinta em faixas de preço, com marcas premium focando em qualidade, biodisponibilidade e benefícios direcionados. O mercado canadense de vitamina D é fortalecido por políticas regulatórias que garantem a segurança e a eficácia do produto, particularmente durante os meses de inverno com luz solar limitada. O envelhecimento da população da região impulsiona a demanda por suplementos de saúde óssea, enquanto as tendências de saúde preventiva expandem o consumo em todas as faixas etárias.

A Europa mantém uma participação de mercado significativa, com crescimento variando entre os países com base nas taxas de deficiência, regulamentações e preferências dos consumidores. O quadro regulatório da União Europeia orienta o desenvolvimento do mercado, priorizando a segurança do consumidor. O Reino Unido e a Alemanha dominam em valor de mercado, enquanto os países nórdicos demonstram alto consumo per capita devido a fatores geográficos e conscientização sobre deficiência. Os mercados europeus mostram forte desenvolvimento em produtos de vitamina D de origem vegetal, refletindo a demanda dos consumidores por opções sustentáveis.

A Ásia-Pacífico apresenta a maior taxa de crescimento a um CAGR de 9,55% de 2026-2031, impulsionada pela conscientização sobre saúde, aumento de renda e reconhecimento da deficiência de vitamina D. A expansão do mercado chinês é liderada pela Caltrate por meio de lançamentos de produtos e ativação de mercado. A Índia apresenta oportunidades de crescimento devido à deficiência de vitamina D, enquanto o mercado japonês é caracterizado por uma população envelhecida e foco em saúde preventiva, apoiando produtos premium de vitamina D. O segmento da população idosa do Japão (com 65 anos ou mais) constituía 29,6% da população total em 2023, de acordo com o Banco Mundial. O desenvolvimento do comércio eletrônico melhora o acesso a marcas internacionais e produtos especializados. Os fabricantes regionais competem por meio de formulações adaptadas localmente, incluindo suplementos combinados que abordam lacunas nutricionais comuns nas dietas asiáticas.

Panorama regulatório

A regulamentação dos suplementos de vitamina D é moldada pela permissibilidade de ingredientes, rotulagem e limites de segurança, com a União Europeia e os Estados Unidos estabelecendo pontos de referência influentes. Na UE, a Diretiva 2002/46/CE rege os suplementos alimentares, e atualizações recentes ampliam as fontes de vitamina D permitidas: o Regulamento (UE) 2025/352 da Comissão adicionou o calcidiol monohidratado à lista de fontes de vitamina D permitidas para suplementos alimentares, criando um caminho formal para formas de vitamina D com maior biodisponibilidade dentro da categoria de suplementos. Paralelamente, as autorizações de novos alimentos continuam a definir quais novas fontes de vitamina D podem ser comercializadas e sob quais condições. As aprovações de novos alimentos também afetam o design de produtos e o acesso competitivo na Europa. O Regulamento de Execução (UE) 2024/1052 da Comissão autorizou o calcidiol monohidratado como novo alimento com um período de cinco anos de proteção de dados vinculado a um único operador autorizado, enquanto o Regulamento de Execução (UE) 2025/691 da Comissão autorizou o pó de cogumelo com vitamina D2 como novo alimento com restrições de uso específicas, incluindo para lactentes e crianças pequenas. Nos Estados Unidos, o arcabouço da FDA para suplementos alimentares e as orientações relacionadas, juntamente com a fiscalização de rotulagem e alegações (incluindo supervisão de publicidade na prática), mantêm a conformidade, a comprovação e os sistemas de qualidade centrais para o lançamento no mercado, enquanto regiões como a ASEAN seguem princípios gerais para níveis máximos de vitaminas e minerais, mas permanecem fragmentadas no nível de implementação nacional.

Análise da cadeia de valor

A cadeia de valor dos suplementos de vitamina D começa com a produção a montante do ingrediente vitamina D e depois flui pela formulação, embalagem e distribuição até os canais de varejo e de profissionais. Para a vitamina D3, as principais rotas de matéria-prima incluem lanolina (graxa da lã de ovelha) para o fornecimento convencional e líquen para o posicionamento vegano, seguidas por etapas de conversão por UV, purificação e estabilização em formatos intermediários como micropérolas, óleos ou pós, que são então usados pelos fabricantes de produtos finais. Grandes produtores de ingredientes e fabricantes integrados, incluindo a dsm-firmenich e os principais produtores chineses (por exemplo, Zhejiang Garden Biochemical High-Tech Co., Ltd., Zhejiang NHU Co., Ltd., e Xiamen Kingdomway Group Company), abastecem proprietários de marcas globais e fabricantes contratados. Os participantes intermediários incluem distribuidores que agregam e qualificam insumos para os fabricantes de produtos finais, com players como Prinova Group LLC e Barentz International B.V. apoiando o alcance global, a documentação e a gestão de prazos de entrega. A jusante, os proprietários de marcas vendem por meio de lojas especializadas e de saúde, varejo de massa, plataformas on-line e canais de profissionais, com o varejo on-line aumentando a importância dos controles de rastreabilidade e autenticidade em resposta aos riscos de falsificação destacados no mercado mais amplo de suplementos. Os requisitos de comércio transfronteiriço e o escrutínio de importação aumentam o atrito em alguns mercados (por exemplo, os processos de importação na Índia envolvendo registros ICEGATE/SWIFT e o escrutínio de documentos da FSSAI), enquanto interrupções locais periódicas em algumas regiões produtoras podem restringir a disponibilidade de formatos de alta demanda, como óleos e micropérolas usados em cápsulas, cápsulas gelatinosas moles e gomas.

Cenário Competitivo

O mercado de suplementos de vitamina D é fragmentado. Essa estrutura cria um ambiente competitivo onde empresas farmacêuticas e de saúde do consumidor estabelecidas operam ao lado de empresas especializadas em nutrição e marcas emergentes de bem-estar. A dinâmica do mercado permite vantagens de escala para os líderes do setor, ao mesmo tempo em que oferece oportunidades de inovação para concorrentes ágeis que se concentram em segmentos específicos de consumidores ou canais de distribuição. Os principais participantes do mercado incluem Nestle S.A., Haleon plc, NOW Foods, Amway Corporation e Herbalife Nutrition Ltd.

O cenário competitivo continua a evoluir por meio de parcerias estratégicas. Por exemplo, a colaboração da Nutriearth com a AIDP Inc. para a distribuição norte-americana de seu óleo natural de vitamina D3 permite que inovadores menores acessem mercados mais amplos por meio de redes de distribuição estabelecidas. As empresas se diferenciam em todo o espectro competitivo, com marcas premium focando em credenciais de qualidade, formulações especializadas e biodisponibilidade aprimorada. Os players orientados ao valor competem por meio de eficiência de custos e ampla distribuição. As oportunidades de mercado permanecem em suplementação personalizada, formulações específicas para condições e sistemas de administração inovadores que melhoram a conformidade e a experiência do usuário.

As capacidades digitais influenciam a dinâmica competitiva, pois as marcas diretas ao consumidor usam análise de dados e marketing direcionado para construir relacionamentos com os consumidores fora dos canais de varejo tradicionais. A expertise regulatória tornou-se uma vantagem competitiva em meio ao aumento dos requisitos de conformidade global. A orientação revisada de 2024 da FDA para suplementos dietéticos contendo novos ingredientes dietéticos cria barreiras adicionais à entrada para players menores. O mercado enfrenta concorrência de categorias adjacentes, incluindo alimentos e bebidas funcionais fortificados com vitamina D, exigindo que os fabricantes de suplementos demonstrem propostas de valor claras em relação a essas alternativas.

Líderes do Setor de Suplementos de Vitamina D

Nestle S.A.

Haleon plc

NOW Foods

Amway Corporation

Herbalife Nutrition Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aberturas regulatórias para novas formas e formatos de vitamina D criam espaço claro para diferenciação além dos produtos padrão de colecalciferol. Na UE, o Regulamento (UE) 2025/352 da Comissão, que permite explicitamente o calcidiol monohidratado como fonte de vitamina D para suplementos alimentares, apoia um posicionamento premium baseado em biodisponibilidade, enquanto autorizações de novos alimentos, como o Regulamento de Execução (UE) 2025/691 da Comissão para o pó de cogumelo com vitamina D2, expandem alegações de base vegetal e de alimentos integrais dentro das condições de uso permitidas. Essas aprovações se alinham diretamente com a tração de mercado observada para fontes de base vegetal/veganas e formatos de entrega mais amigáveis ao consumidor e de crescimento mais rápido (notavelmente as gomas), dando aos fabricantes espaço para criar novos SKUs que são simultaneamente compatíveis e significativamente diferenciados. As oportunidades também se estendem a rotas adjacentes habilitadas pela conformidade que remodelam os sinais de demanda entre suplementos e alimentos fortificados. Nos Estados Unidos, a emenda da FDA que permite a vitamina D3 como suplemento nutricional em iogurte e outros produtos lácteos fermentados (setembro de 2025) reforça a concorrência dos alimentos funcionais fortificados, mas também aumenta a conscientização do consumidor e pode apoiar estratégias de portfólio entre categorias para empresas atuantes tanto em suplementos quanto em nutrição. Ao mesmo tempo, o cronograma da Comissão Europeia para Níveis Máximos Permitidos (NMPs) harmonizados, incluindo uma consulta pública planejada para o 3º trimestre de 2026, com adoção legal prevista para o 1º trimestre de 2028, eleva a demanda por capacidade de reformulação, estratégia de dosagem e prontidão de rotulagem em toda a UE, o que favorece operadores com infraestrutura regulatória e de qualidade sólida e cria oportunidades de serviço para fabricantes contratados e fornecedores de ingredientes em conformidade.

Desenvolvimentos recentes do setor

- Junho de 2026: A NOW Foods fez parceria com a LeafWorks para implementar um laboratório de sequenciamento de próxima geração em sua instalação em Sparks, Nevada, para avançar nos testes de identidade botânica. Embora focada em botânicos, a capacidade apoia programas mais amplos de qualidade de suplementos e fortalece as práticas de verificação da cadeia de suprimentos em meio a preocupações com falsificação e adulteração em canais fortemente digitais.

- Maio de 2025: A Pharmavite LLC estabeleceu uma nova instalação de fabricação e P&D em New Albany, Ohio, um local de 250 milhões de dólares americanos e 225.000 pés quadrados com capacidade para expansão futura. O investimento aumenta a escala de fabricação doméstica de suplementos e apoia ciclos de inovação mais rápidos e confiabilidade de fornecimento para categorias de alto volume que incluem a vitamina D.

- Fevereiro de 2024: A Bobbie expandiu-se para a categoria de nutrição infantil ao lançar dois suplementos orgânicos infantis, incluindo Vitamin D Drops, ampliando o portfólio de produtos e expandindo os canais para venda direta ao consumidor e varejistas especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Este mercado abrange os suplementos alimentares de vitamina D vendidos no varejo e por profissionais, destinados ao uso humano e administrados por via oral. O valor inclui as formas de dose finalizadas comuns, em todos os canais, e contabiliza produtos que contêm vitamina D2 ou vitamina D3.

Exclusões de escopo: Excluem-se as terapias injetáveis de vitamina D e a vitamina D a granel usada em ração animal, fortificação de alimentos ou formulações de cuidados pessoais.

Visão geral da segmentação

- Por Tipo de Produto

- Vitamina D2

- Vitamina D3

- Por Forma

- Comprimidos

- Cápsulas e Cápsulas Gelatinosas

- Gomas

- Pós

- Líquido

- Outros

- Por Fonte

- Sintética

- De Origem Animal

- De Origem Vegetal/Vegana

- Por Posicionamento de Foco em Saúde

- Saúde Óssea e Articular

- Suporte Imunológico

- Cuidados Pré-natais

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas Especializadas e de Saúde

- Varejistas Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Indonésia

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para estabelecer a base factual e manter as premissas realistas quando os dados estão dispersos entre marcas e canais. Baseamo-nos em fontes públicas como o NIH Office of Dietary Supplements e dados relacionados à nutrição do CDC, juntamente com publicações da OMS onde as orientações sobre deficiência são referenciadas em vários países.

Para ancorar os sinais de oferta e comércio, revisamos fontes como o UN Comtrade para fluxos comerciais, tabelas alfandegárias e tarifárias quando relevante, e periódicos de nutrição revisados por pares que relatam a prevalência de deficiência e o comportamento de suplementação. Paralelamente, relatórios anuais de empresas, transcrições de resultados e apresentações a investidores ajudam a mapear como os portfólios de suplementos e as combinações de canais mudam ao longo do tempo. Para verificações pontuais, assinaturas pagas seletivas são usadas para dados financeiros e inteligência de empresas, bases de dados de patentes e visões de importação e exportação em nível de remessa, principalmente para validar direcionalmente. Esses exemplos não são exaustivos, e muitas outras fontes públicas e de referência também foram revisadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar as premissas da pesquisa documental e preencher lacunas difíceis de identificar apenas a partir de dados públicos, como escalas de preço por formato e o quanto da demanda está vinculada a recomendações de profissionais. Conversamos com uma combinação de fabricantes de suplementos, distribuidores de ingredientes, participantes de canais farmacêuticos e de comércio eletrônico, e profissionais focados em nutrição em várias das principais regiões consumidoras, de modo que o modelo reflete o comportamento real de compra, e não apenas as alegações de rótulo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Executivos de alto escalão (CXOs): 21% | APAC: 46% |

| Nível intermediário: 50% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 21% | Gerentes: 42% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down em que a população e a composição etária adulta, a prevalência de deficiência de vitamina D e as taxas prováveis de suplementação são combinadas para formar um pool de demanda, que é então convertido em valor usando faixas de dosagem diária típicas e preços médios de venda nos principais formatos orais. Como as concentrações de rótulo variam amplamente, é aplicada uma normalização de dosagem para que produtos de alto teor de UI não inflacionem o valor sem um prêmio de preço correspondente.

Depois disso, aproximações seletivas de baixo para cima são usadas como verificação cruzada, utilizando pontos de preço de marcas e canais amostrados, divisões de composição de canais e feedback de fornecedores e distribuidores sobre as taxas de execução da categoria. Quando um país tem visibilidade limitada, são usados substitutos de mercados comparáveis com base no nível de renda, penetração de farmácias e participação do comércio eletrônico, e depois ajustados por meio de feedback de especialistas. Para as previsões, é utilizada uma análise de cenários, e as premissas são orientadas pela velocidade esperada de expansão do rastreamento de deficiência, do interesse em saúde preventiva e da expansão de canais, seguida de uma reverificação da progressão de preços para que os efeitos da inflação não sejam contabilizados em duplicidade.

Validação de Dados e Ciclo de Atualização

Os resultados são validados em algumas etapas para que os números finais permaneçam consistentes com os sinais do mundo real. Comparamos os totais modelados com indicadores independentes, como comentários sobre o crescimento do varejo de suplementos, sinais de expansão de canais e padrões de movimentação comercial, e então verificamos outliers em que o gasto per capita implícito parece irrealista.

Se grandes variações aparecerem por país ou por ano, as premissas são revisitadas e, quando necessário, os respondentes são recontatados para confirmar se a questão é de dosagem, precificação ou composição de canais. Antes da aprovação final, uma revisão separada por analista é realizada para verificar fórmulas, lógica de unidades e conversões de moeda. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando eventos materiais podem alterar a demanda ou a precificação, seguidas de uma revisão final antes da entrega para que os clientes recebam a visão mais recente.

Tamanho do Mercado de Suplementos de Vitamina D da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado publicados para suplementos de vitamina D podem parecer muito distantes entre si, mesmo quando o tema parece idêntico, porque o escopo subjacente e as etapas de conversão não estão alinhados. As diferenças geralmente vêm do que é contabilizado como suplemento versus ingrediente, de como a dosagem e a precificação são convertidas em valor, e da frequência com que os insumos são atualizados.

A vitamina D a granel usada na fortificação de alimentos está fora do escopo da Mordor Intelligence, e essa única escolha de inclusão explica por que alguns valores publicados parecem menores ou maiores quando misturam ingredientes, alimentos fortificados e suplementos finalizados em um único total. A outra diferença comum vem de como o D2 e o D3 são tratados, sendo que algumas fontes focam apenas no D3, e de como a temporalidade cambial e a progressão do preço médio de venda são aplicadas durante períodos inflacionários.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 5,22 bilhões de dólares americanos (2025) | |

| Editora do Setor A | 2,80 bilhões de dólares americanos (2025) | Frequentemente utiliza, na prática, uma cesta contabilizada mais estreita, com menor clareza sobre se os canais de profissionais e os formatos de preço mais elevado são totalmente capturados, o que pode comprimir o valor mesmo no mesmo ano. |

| Editora Comercial B | 1,50 bilhão de dólares americanos (2025) | Concentra-se apenas nos suplementos de vitamina D3, o que deixa de fora os produtos de vitamina D2 e também pode subestimar o valor se a precificação de gomas, líquidos e concentrações premium não for normalizada por dose e formato. |

A dispersão na tabela é explicada principalmente por questões de escopo e mecânicas de conversão, e não por uma discordância quanto à existência de demanda. Quando o conjunto de produtos contabilizados é mantido restrito aos suplementos orais finalizados e o valor é vinculado ao consumo normalizado por dosagem e à precificação em nível de formato, o total se torna mais fácil de auditar e de reproduzir ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de suplementos de vitamina D?

O mercado é avaliado em USD 5,67 bilhões em 2026 e está previsto para atingir USD 8,6 bilhões até 2031.

Qual segmento detém a maior participação do mercado de suplementos de vitamina D?

A Vitamina D3 domina com 85,65% de participação em 2025 devido à sua superior biodisponibilidade.

Por que as gomas estão crescendo tão rapidamente dentro da categoria?

As gomas aliviam a fadiga de comprimidos, atraem usuários mais jovens e registram um CAGR de 11,92% até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a um CAGR de 9,55%, impulsionada pelo aumento da conscientização sobre deficiência e pelo acesso ao comércio eletrônico.

Página atualizada pela última vez em: