Tamanho e Participação do Mercado de Compósitos de Madeira e Plástico (WPC)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

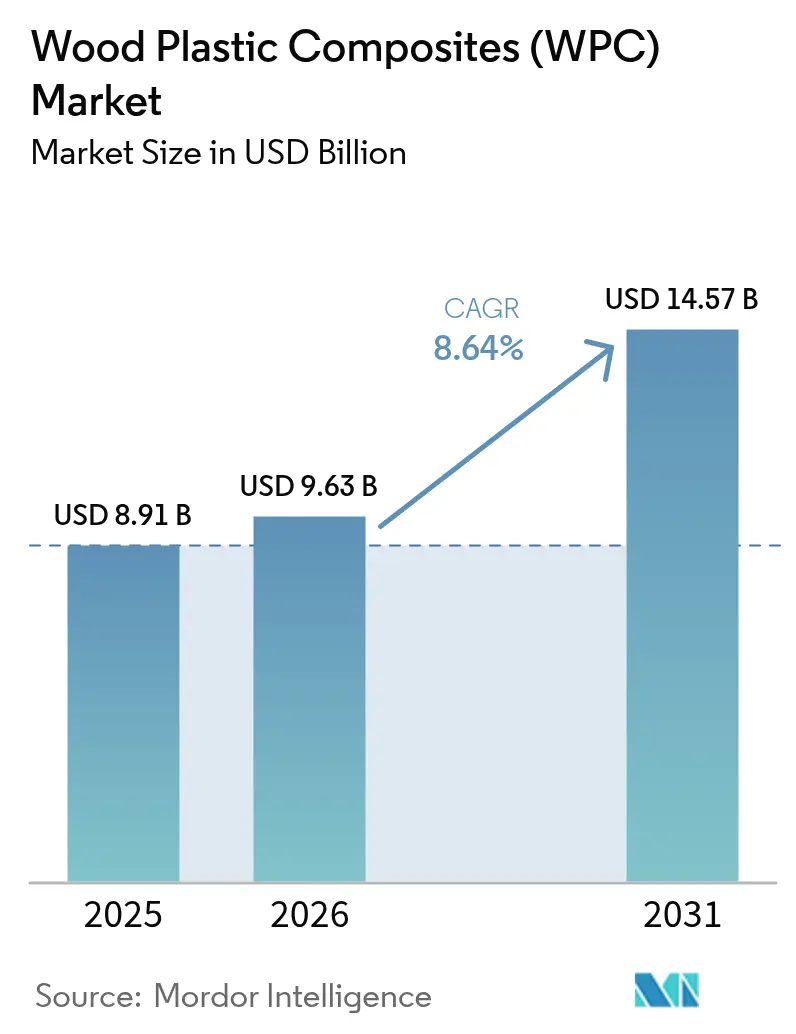

| Tamanho do Mercado (2026) | 9.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Madeira e Plástico (WPC) por Mordor Intelligence

O tamanho do Mercado de Compósitos de Madeira e Plástico está projetado para expandir de USD 8,91 bilhões em 2025 e USD 9,63 bilhões em 2026 para USD 14,57 bilhões até 2031, registrando um CAGR de 8,64% entre 2026 e 2031. As metas obrigatórias de reutilização de fibra de madeira na União Europeia e na China estão transformando a madeira pós-consumo de um custo de descarte em matéria-prima valiosa, aliviando a pressão sobre as matérias-primas e ancorando a demanda por decks, cercas e acabamentos compostos. As regulamentações de redução de peso em veículos automotores na União Europeia, nos Estados Unidos e na China estão acelerando as formulações à base de polipropileno, enquanto a tecnologia de co-extrusão está elevando os perfis revestidos a uma opção premium e livre de manutenção. A volatilidade dos preços dos polímeros e os obstáculos de certificação de resistência ao fogo permanecem como desafios fundamentais, mas a inovação constante em aditivos retardantes de chama, cargas de microesferas de vidro e controles digitais de extrusão sinaliza uma mudança do setor do posicionamento de commodity para o de material de engenharia. A intensidade competitiva permanece moderada, com os cinco maiores produtores capturando aproximadamente 38% da receita, deixando espaço significativo para extrusores com foco regional e recicladores verticalmente integrados.

Principais Conclusões do Relatório

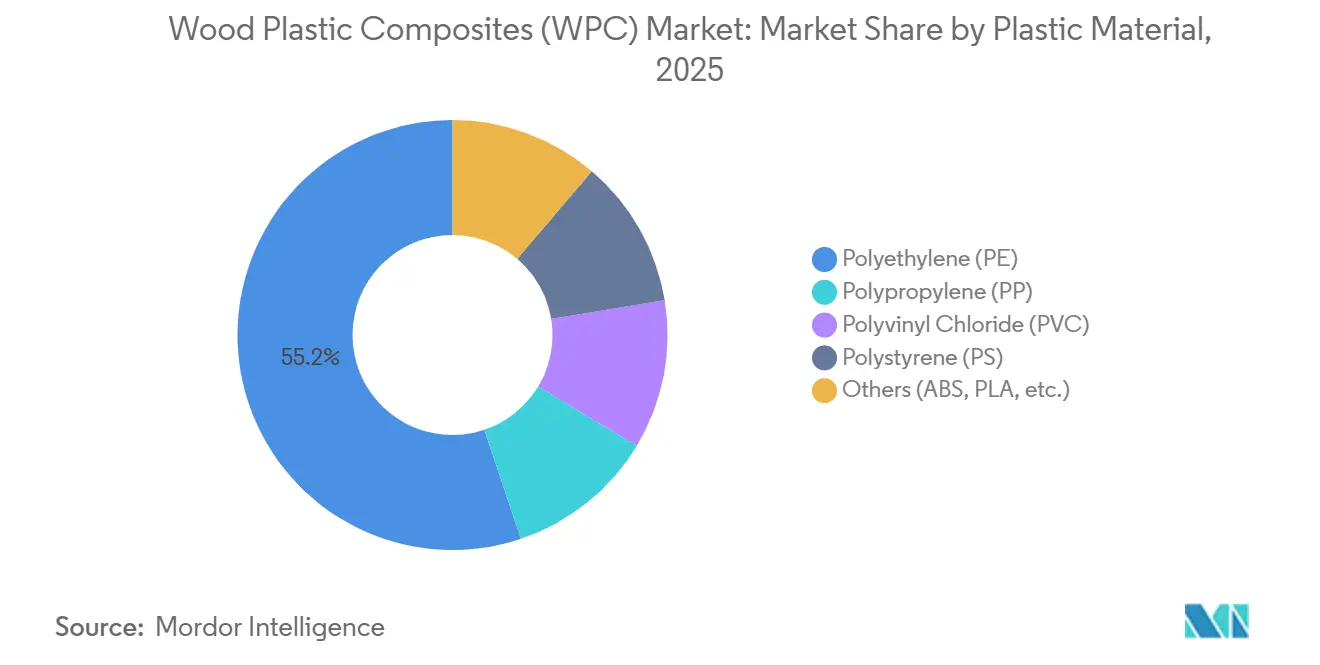

- Por material plástico, o polietileno capturou 55,16% da participação do mercado de compósitos de madeira e plástico em 2025; o polipropileno está projetado para expandir a um CAGR de 9,26% entre 2026 e 2031.

- Por tecnologia de processamento, a extrusão comandou 70,36% do tamanho do mercado de compósitos de madeira e plástico em 2025, enquanto a moldagem por injeção registra o CAGR projetado mais rápido de 9,15% até 2031.

- Por forma do produto, o WPC Não Revestido (Convencional) deteve 65,42% da receita de 2025, enquanto os perfis revestidos registrarão um CAGR de 9,56% até 2031.

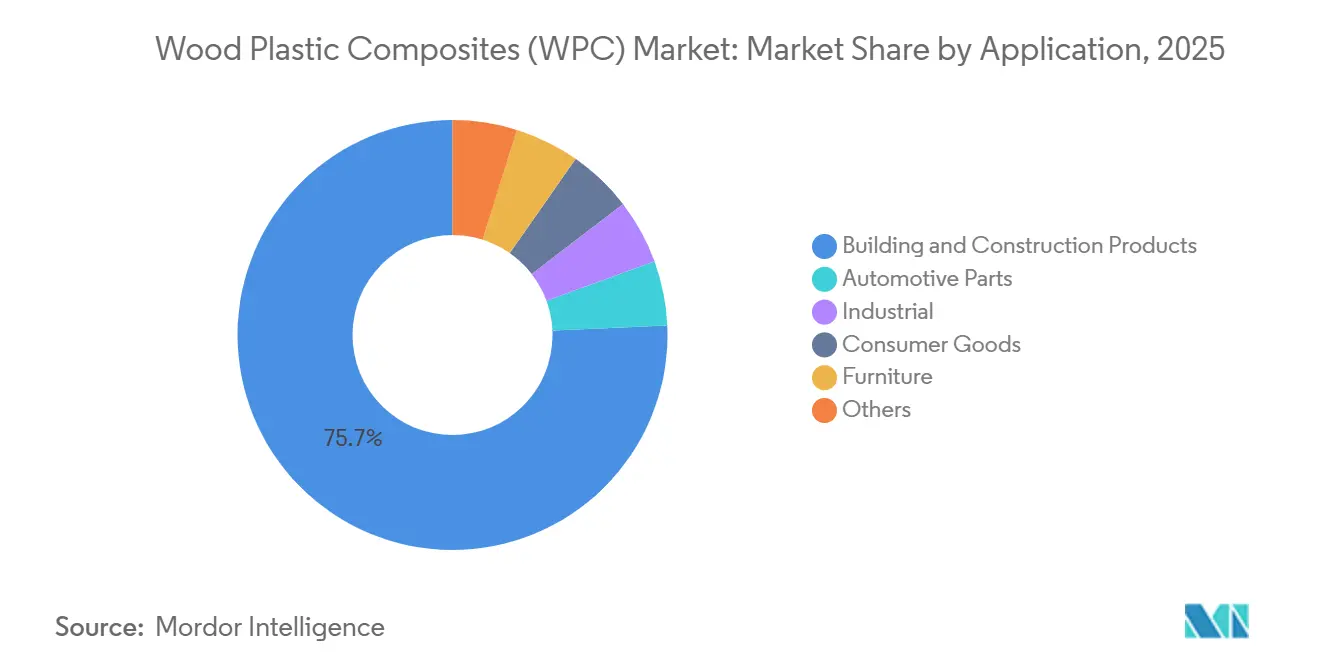

- Por aplicação, construção civil respondeu por 75,71% dominantes do tamanho do mercado de compósitos de madeira e plástico em 2025; as peças automotivas estão avançando a um CAGR de 9,42% até 2031.

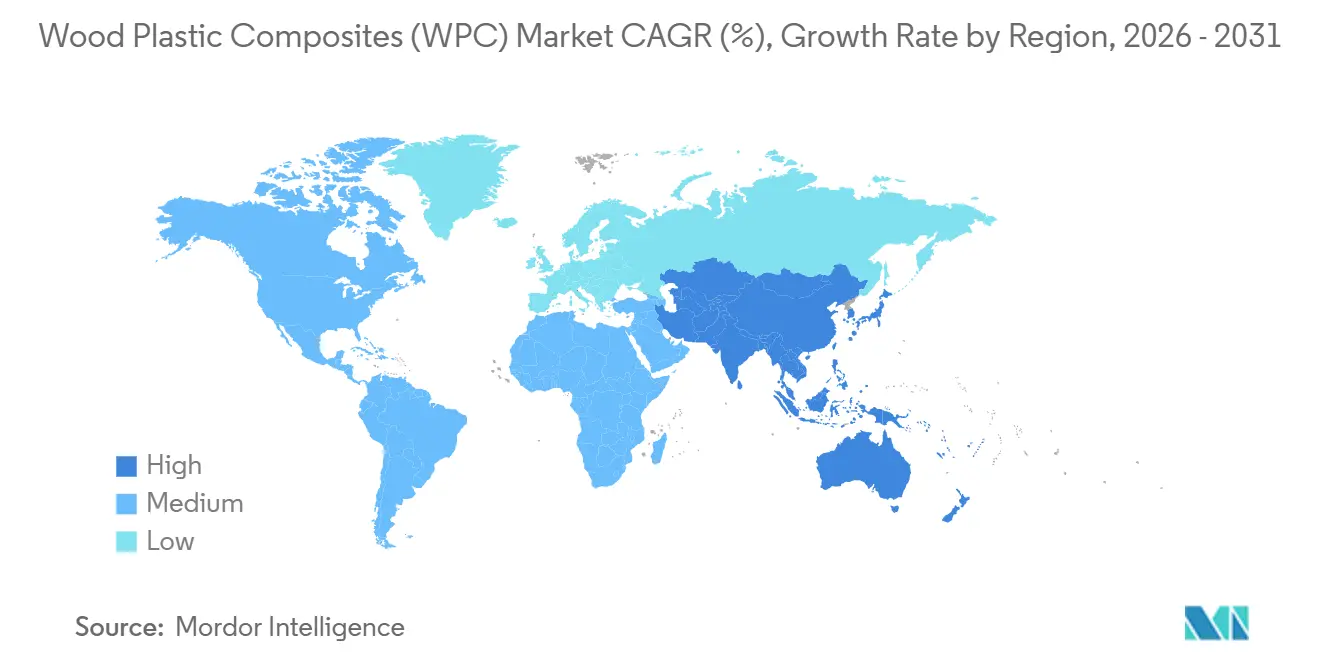

- Por geografia, a Ásia-Pacífico deteve 55,38% da receita global de 2025 e está projetada para sustentar um CAGR de 9,52%, superando todas as demais regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósitos de Madeira e Plástico (WPC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento em projetos de reforma residencial e de vida ao ar livre | +2.1% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Metas obrigatórias de reutilização de fibra de madeira | +1.8% | Núcleo da UE, China, expansão para a ASEAN | Médio prazo (2-4 anos) |

| Mudança para WPC interno à base de PVC sem chumbo na Ásia | +1.5% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Pressão por redução de peso em peças automotivas não estruturais | +1.3% | Global, concentrado nos polos automotivos da UE e da China | Longo prazo (≥ 4 anos) |

| Crescente demanda por produtos de paisagismo urbano de baixa manutenção | +1.0% | Cidades de médio e pequeno porte da APAC, Oriente Médio, subúrbios da América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento em Projetos de Reforma Residencial e de Vida ao Ar Livre

Os efeitos de fidelização decorrentes das reformas realizadas durante a pandemia persistiram, mantendo os gastos norte-americanos com projetos ao ar livre acima de USD 90 bilhões em 2026 e elevando as taxas de especificação de decks compostos entre construtoras nacionais. As grandes redes varejistas aumentaram o espaço em prateleira para o mercado de compósitos de madeira e plástico em 30% desde 2023, combinando ferramentas de design digital com retirada no mesmo dia para eliminar a complexidade percebida dos projetos. Residências comercializadas com decks compostos pré-instalados estão sendo vendidas 15% mais rapidamente do que imóveis comparáveis com decks de madeira, evidenciando o reconhecimento do valor de revenda entre os compradores. A penetração do comércio eletrônico está próxima de 12% atualmente, mas as marcas diretas ao consumidor estão reduzindo os prazos de entrega de amostras para quarenta e oito horas, intensificando a pressão sobre os incumbentes baseados em revendedores. O funil de tráfego resultante continua a aumentar a fidelidade à marca, pois os clientes que concluem um primeiro projeto com WPC relatam 67% de probabilidade de especificar compósitos em trabalhos externos subsequentes.

Metas Obrigatórias de Reutilização de Fibra de Madeira

A revisão da Diretiva-Quadro de Resíduos da União Europeia, em vigor desde janeiro de 2024, obriga os Estados-Membros a reciclar 65% dos resíduos municipais até 2035, com uma disposição específica para fluxos de madeira. O 14º Plano Quinquenal da China também determina uma taxa de utilização de 60% para resíduos sólidos industriais a granel até 2025, designando os resíduos de madeira como matéria-prima prioritária[1]Comissão Nacional de Desenvolvimento e Reforma, "14º Plano Quinquenal para a Economia Circular," ndrc.gov.cn. À medida que os municípios desviam a madeira de demolição para canais de recuperação de materiais, os extrusores de compósitos estão firmando acordos de fornecimento plurianuais que concorrem com a demanda das serrarias por lascas virgens. O Departamento de Saneamento de Hamburgo, na Alemanha, por exemplo, assinou um contrato de fornecimento de dez anos com um extrusor regional cobrindo 30.000 toneladas anuais, substituindo as rotas anteriores de incineração pela reciclagem mecânica. A conformidade com o Regulamento de Desmatamento da União Europeia, em vigor desde junho de 2023, inclina ainda mais o fornecimento para longe de decks de madeira dura importada em direção a perfis compostos locais.

Mudança para WPC Interno à Base de PVC Sem Chumbo na Ásia

A norma chinesa atualizada GB 18580-2017 limita o chumbo a 90 ppm em produtos decorativos internos, catalisando a adoção de PVC-WPC estabilizado com cálcio-zinco e organoestanho. A norma indiana IS 15871 está a caminho de uma ratificação em 2026 com limites comparáveis, impulsionando o investimento em novas linhas de parafuso duplo em Gujarat e Maharashtra. Embora os estabilizadores sem chumbo adicionem 8-12% ao custo do material, o PVC-WPC certificado agora se qualifica para incentivos de construção sustentável no BCA Green Mark de Singapura e no esquema Estidama Pearl dos Emirados Árabes Unidos. As plantas da província de Guangdong comissionadas desde 2024 aumentaram a capacidade regional em 200.000 toneladas por ano, visando revestimentos de paredes internas, marcos de portas e exportações de móveis modulares para o Sudeste Asiático e o Conselho de Cooperação do Golfo.

Pressão por Redução de Peso em Peças Automotivas Não Estruturais

O limite de CO₂ para automóveis de passageiros pós-2025 da União Europeia de 95 g/km impõe uma penalidade monetária próxima de EUR 95 por grama excedido, precificando cada quilograma eliminado em aproximadamente EUR 2 em multas evitadas[2] Comissão Europeia, "Diretiva 2008/98/CE sobre Resíduos," europa.eu. Painéis internos de WPC moldados por injeção proporcionam 15–20% de economia de massa em relação ao PP reforçado com fibra de vidro, mantendo resistência ao impacto comparável. A revisão do scorecard de fornecedores do Grupo Volkswagen em 2025 aloca pontos de bônus para peças que excedam 25% de conteúdo reciclado ou de base biológica, elevando automaticamente as propostas de WPC qualificadas. O esquema de duplo crédito da China para veículos de nova energia amplifica o incentivo ao conceder créditos de redução de peso conversíveis em receita, acelerando as transições de materiais em toda a plataforma na BYD e na Geely.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sensibilidade à temperatura e desgaste/fluência de longo prazo | -1.2% | Global, agudo em climas de alta temperatura (Oriente Médio, Sul dos EUA) | Longo prazo (≥ 4 anos) |

| Volatilidade nos preços de polímeros reciclados e virgens | -0.9% | Global, mais severo em regiões dependentes de resina importada (UE, Índia) | Curto prazo (≤ 2 anos) |

| Obstáculos de certificação de resistência ao fogo para construção de arranha-céus | -0.7% | Centros urbanos com alta densidade de arranha-céus (Ásia-Pacífico, Europa, América do Norte) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Sensibilidade à Temperatura e Desgaste/Fluência de Longo Prazo

O coeficiente de expansão térmica do WPC é 3–5 vezes maior do que o da madeira serrada, levando a um crescimento de 6 mm na placa ao longo de um vão de 3 m nas temperaturas máximas de verão em Riade, que os instaladores devem compensar com folgas de expansão. Testes de fluência de longo prazo publicados no Journal of Materials in Civil Engineering indicam 15–20% de crescimento na deflexão no meio do vão após cinco anos sob carga constante para vigas não revestidas. Os perfis co-extrudados revestidos moderam a temperatura superficial em 10–15°F e resistem à penetração de umidade, mas custam 25–35% a mais, limitando a adoção em projetos sensíveis ao preço. As cargas de microesferas de vidro são mitigações promissoras, mas adicionam USD 0,20 por pé linear, pressionando as margens em relação a madeiras duras premium como o ipê.

Volatilidade nos Preços de Polímeros Reciclados e Virgens

Os preços do polietileno vinculados ao petróleo bruto flutuaram 22% entre o primeiro trimestre de 2024 e o quarto trimestre de 2025. O HDPE reciclado é negociado com um desconto de 15–25% em relação à resina virgem, mas sofre com fluxo de fusão inconsistente e contaminação, elevando os custos de limpeza. O Mecanismo de Ajuste de Carbono na Fronteira da UE adiciona EUR 50–80 por tonelada de polímero importado a partir de 2026, direcionando os extrusores europeus para o reciclado doméstico, mesmo com o fornecimento ainda restrito. O PE de base biológica proveniente da cana-de-açúcar brasileira exige um prêmio de 20–30%, mas isola os compradores das oscilações do petróleo bruto, conferindo aos produtores verticalmente integrados uma proteção em relação aos compradores no mercado spot.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Plástico: O Polipropileno Avança com a Demanda Automotiva

O polietileno reteve 55,16% do volume de 2025, ancorando o mercado de compósitos de madeira e plástico por meio de decks e cercas de grau econômico. O polipropileno, no entanto, está expandindo a um CAGR de 9,26% impulsionado por aplicações automotivas crescentes, onde o acabamento interno de WPC moldado por injeção substitui o PP reforçado com fibra de vidro, proporcionando 15% de economia de peso e melhor reciclabilidade. O policloreto de vinila captura nichos de paredes internas e móveis, aproveitando a resistência ao fogo inerente para exigir um prêmio de 10–15%. O poliestireno permanece confinado a decorações de baixo esforço, enquanto o ABS e o PLA ocupam uma fatia pequena, mas de crescimento rápido, de "outros", à medida que os municípios buscam credenciais compostáveis ou de base biológica.

Os usuários finais percebem o PP-WPC como uma substituição fácil: ele funciona nas ferramentas automotivas existentes, atende aos requisitos de baixo COV para o ar da cabine na União Europeia e se integra perfeitamente às cadeias de suprimentos circulares que buscam a recuperação de fluxo de polímero único. A profundidade da cadeia de suprimentos do HDPE o mantém como a primeira escolha para perfis de commodity, mas a suscetibilidade à expansão térmica está direcionando as linhas premium para híbridos co-extrudados revestidos. Os dados de patentes mostram que 31% dos depósitos de WPC em 2025 envolveram avanços em matrizes de co-extrusão, ilustrando uma mudança do foco no custo da matéria-prima para a engenhosidade do processo.

Por Tecnologia de Processamento: A Moldagem por Injeção Escala para Geometrias Complexas

A extrusão entregou 70,36% da produção de 2025 em virtude da produção contínua de perfis de baixo custo, adequada para decks, revestimentos e cercas. A moldagem por injeção está crescendo a um CAGR de 9,15% à medida que fornecedores de primeiro nível instalam ferramentas de múltiplas cavidades que produzem seis painéis de porta por ciclo, reduzindo o custo por peça à paridade com o PP reforçado com fibra de vidro. A sobremoldagem de fixadores dentro das peças de WPC reduz o trabalho de montagem em 12–15%, uma economia decisiva em plantas europeias com escassez de mão de obra.

A moldagem por compressão e a pultrusão permanecem especializadas, atendendo a postes estruturais e tábuas de pontes para pedestres, onde os prêmios de resistência longitudinal superam os longos tempos de ciclo. Os desembolsos de capital aumentam para as linhas de co-extrusão, USD 2–3 milhões versus USD 1–1,5 milhão para extrusoras de camada única, favorecendo os players bem capitalizados e consolidando gradualmente a capacidade, uma tendência que provavelmente elevará os preços médios de venda a partir de 2027.

Por Forma do Produto: Os Perfis Revestidos Assumem Posição Premium

Os perfis não revestidos capturaram 65,42% das remessas de 2025, ancorando a participação do mercado de compósitos de madeira e plástico em projetos residenciais e municipais sensíveis ao preço. Os decks co-extrudados revestidos, no entanto, estão expandindo a um CAGR de 9,56% até 2031, à medida que os proprietários aceitam um prêmio de 20–30% em troca de menor desbotamento e limpeza mais fácil. Testes de desempenho publicados pela ASTM International mostram que as tábuas revestidas retêm 90% da cor original após cinco anos, versus 70–75% para as alternativas não revestidas, tornando a atualização um investimento atraente no ciclo de vida. Os empreiteiros relatam que as reclamações de garantia caem em um terço quando produtos revestidos são especificados, reduzindo os custos de chamadas de serviço. Os compradores municipais ainda preferem os graus não revestidos para bancos e passarelas porque o desembolso inicial, e não a estética, orienta as decisões orçamentárias.

As tábuas híbridas "parcialmente revestidas", que revestem apenas as superfícies superior e lateral, entraram em produção em volume em 2025 e já detêm 8% da demanda do segmento, oferecendo um meio-termo entre custo e durabilidade. Os grandes produtores estão capitalizando sobre as margens mais altas: a Trex observou que as linhas revestidas responderam por 68% da receita de decks residenciais em seu último relatório, elevando a margem bruta em dois pontos em relação ao ano anterior. Os extrusores asiáticos menores estão se aproximando ao licenciar matrizes de co-extrusão, mas os custos de equipamentos de USD 2–3 milhões por linha permanecem uma barreira. À medida que a tecnologia de pigmentação da camada de revestimento avança, os corrimãos e fascias com cores combinadas estão impulsionando as vendas complementares, ampliando ainda mais o tamanho do mercado de compósitos de madeira e plástico atribuível a sistemas premium.

Por Aplicação: As Peças Automotivas Saem do Nicho

A construção civil absorveu 75,71% da demanda de 2025, refletindo o uso consolidado em decks, cercas, revestimentos e acabamentos na América do Norte e na Ásia-Pacífico. Dentro deste segmento, apenas os decks representaram mais da metade do volume instalado, sustentados por um ciclo de reformas que continua a favorecer materiais de baixa manutenção. As cercas são o segmento de crescimento mais rápido na construção, beneficiando-se das preocupações com privacidade em habitações suburbanas e das necessidades de perímetro em escolas e parques. Os produtos de paisagismo municipal, bancos, jardineiras e pérgolas, estão crescendo rapidamente devido aos mandatos municipais para ativos de economia de água e longa vida útil, ampliando a base instalada e pressionando os distribuidores a manter SKUs mais amplos. Coletivamente, esses usos mantêm a construção civil como elemento central do tamanho do mercado de compósitos de madeira e plástico pelo menos até 2028.

As peças automotivas são o bolsão de crescimento de destaque, projetadas para crescer a um CAGR de 9,42% à medida que as montadoras buscam redução de peso para atender aos limites de CO₂ de frota cada vez mais rigorosos. Painéis de porta, revestimentos de porta-malas e bandejas de pacotes moldados a partir de WPC à base de polipropileno reduzem 15–20% da massa em relação ao PP reforçado com fibra de vidro, atingindo as metas de baixo COV para o ar da cabine, uma métrica de aquisição decisiva na União Europeia. A BYD e a Geely já implantam acabamentos internos de WPC em plataformas de veículos elétricos, obtendo extensões de autonomia de 2–3% que se traduzem diretamente em apelo ao consumidor. O impulso do segmento também está atraindo conversores do mercado de reposição que adaptam modelos convencionais com painéis mais leves, abrindo um fluxo de receita secundário para os fornecedores. À medida que mais fornecedores de primeiro nível consolidam programas de compósitos, o setor automotivo poderá elevar sua participação no mercado de compósitos de madeira e plástico dos atuais dígitos médios únicos para próximo de 10% até o final da década.

Análise Geográfica

A Ásia-Pacífico produziu 55,38% da receita global em 2025 e está projetada para crescer a 9,52% até 2031, impulsionada pelo esforço da China para atingir 70% de participação da população urbana e pelo surto de habitação subsidiada pelo Estado na Índia. As licitações municipais em Hefei agora exigem mobiliário de parques em WPC em todos os novos empreendimentos em áreas verdes que excedam 3 ha, acelerando o investimento em linhas de perfis revestidos nas províncias de Zhejiang e Anhui. Os mercados do Sudeste Asiático — Vietnã, Tailândia, Indonésia — absorvem a crescente demanda por paletes e caixas vinculada ao crescimento da manufatura para exportação e à conformidade com o ISPM-15, impulsionando as remessas de WPC de grau industrial.

A América do Norte deteve uma parcela significativa das vendas de 2025, graças a um conjunto de reformas de USD 495 bilhões em que os projetos ao ar livre permanecem a categoria de gastos de crescimento mais rápido. Os construtores que se afastam da madeira tratada quimicamente preferem os decks compostos por suas garantias e pelo apelo ao valor de revenda. Os subsídios provinciais canadenses para reformas com eficiência energética beneficiam indiretamente a adoção de revestimentos e corrimãos compostos. O corredor de extrusão emergente do México próximo a Monterrey abastece a demanda dos EUA sob as proteções tarifárias do USMCA, encurtando os prazos de trânsito.

A participação da Europa fica aquém de seu peso populacional, mas tende a crescer à medida que as proibições de aterro sanitário para resíduos de construção se intensificam na Alemanha, nos Países Baixos e nos países nórdicos. O Mecanismo de Ajuste de Carbono na Fronteira da UE adiciona pressão de custo às madeiras duras importadas, favorecendo os compósitos extrudados localmente certificados sob as declarações ambientais de produto EN 15804. Enquanto isso, o Oriente Médio e a América do Sul exibem bolsões de crescimento de dois dígitos — os mandatos de parques em WPC de Dubai, as reformas de decks de resorts no Brasil e os retrofits de fachadas resistentes a terremotos no Chile sublinham o potencial latente, uma vez que os obstáculos da cadeia de suprimentos sejam superados.

Cenário Competitivo

O mercado de Compósitos de Madeira e Plástico (WPC) apresenta concentração moderada. Os líderes de marca norte-americanos detêm extensos portfólios de patentes em co-extrusão e estampagem, sustentando margens brutas próximas de 40%. A concorrente escandinava PolyPlank Solutions AB apoia-se no PLA de base biológica para atrair compradores municipais que cumprem metas de zero aterro sanitário, uma estratégia de nicho, mas que permite a conquista de contratos na reforma de parques públicos de Estocolmo em 2025. A obtenção das certificações ISO 9001 e ASTM D7032 tornou-se requisito básico para licitações públicas, filtrando naturalmente os participantes com pouco capital e impulsionando o setor em direção a uma consolidação gradual.

Líderes do Setor de Compósitos de Madeira e Plástico (WPC)

Trex Company Inc.

The AZEK Company Inc.

UFP Industries, Inc.

Fiberon (Fortune Brands Innovations)

Oldcastle APG (CRH)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Agência de Proteção Ambiental dos EUA (EPA) propôs revisões a múltiplas seções do 40 CFR Parte 770, intitulado 'Padrões de Formaldeído para Produtos de Madeira Composta', como parte da Lei de Controle de Substâncias Tóxicas (TSCA). Esta proposta foi publicada no Registro Federal (91 FR 6161). Isso pode impactar o mercado de compósitos de madeira e plástico (WPC).

- Abril de 2025: A CenturyPly apresentou suas venezianas de qualidade premium fabricadas em WPC (Compósito de Madeira e Plástico). Estreando inicialmente nas principais cidades de Delhi e Bangalore, a CenturyPly tem planos de expansão nacional. A CenturyWPC utiliza matéria-prima de alta qualidade para maior resistência, longevidade e sustentabilidade ambiental.

Escopo do Relatório Global do Mercado de Compósitos de Madeira e Plástico (WPC)

O compósito de madeira e plástico é um produto de madeira serrada ou painel fabricado a partir da combinação de fibra/aparas/farinha de madeira e fibras termoplásticas. Esses compósitos apresentam características térmicas, mecânicas e de processamento aprimoradas em comparação com plástico convencional, madeira tratada e componentes de aço, permitindo-lhes ampliar suas aplicações em peças altamente contornadas de produtos de construção, automotivos, mobiliário e outros produtos de consumo. Os compósitos de madeira e plástico são reconhecidos como materiais sustentáveis, pois frequentemente são fabricados com resíduos de plástico e madeira reutilizados.

O mercado de compósitos de madeira e plástico (WPC) é segmentado por material plástico, tecnologia de processamento, forma do produto, aplicação e geografia. Por material plástico, o mercado é segmentado em polietileno, polipropileno, poliestireno, policloreto de vinila e outros materiais plásticos. Por tecnologia de processamento, o mercado é segmentado em extrusão, moldagem por injeção e compressão e pultrusão. Por forma do produto, o mercado é segmentado em WPC revestido (co-extrudado) e WPC não revestido (convencional). Por aplicação, o mercado é segmentado em construção civil, peças automotivas, industrial, bens de consumo, mobiliário e outras aplicações. Por geografia, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África. O relatório também abrange o tamanho e as previsões para o mercado de compósitos de madeira e plástico (WPC) em 17 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Polietileno (PE) |

| Polipropileno (PP) |

| Policloreto de Vinila (PVC) |

| Poliestireno (PS) |

| Outros (ABS, PLA, etc.) |

| Extrusão |

| Moldagem por Injeção |

| Compressão e Pultrusão |

| WPC Revestido (Co-extrudado) |

| WPC Não Revestido (Convencional) |

| Produtos de Construção Civil | Decks |

| Cercas | |

| Molduras e Acabamentos | |

| Paisagismo e Área Externa | |

| Peças Automotivas | |

| Industrial | |

| Bens de Consumo | |

| Mobiliário | |

| Outros |

| Ásia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Turquia | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Material Plástico | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Policloreto de Vinila (PVC) | ||

| Poliestireno (PS) | ||

| Outros (ABS, PLA, etc.) | ||

| Por Tecnologia de Processamento | Extrusão | |

| Moldagem por Injeção | ||

| Compressão e Pultrusão | ||

| Por Forma do Produto | WPC Revestido (Co-extrudado) | |

| WPC Não Revestido (Convencional) | ||

| Por Aplicação | Produtos de Construção Civil | Decks |

| Cercas | ||

| Molduras e Acabamentos | ||

| Paisagismo e Área Externa | ||

| Peças Automotivas | ||

| Industrial | ||

| Bens de Consumo | ||

| Mobiliário | ||

| Outros | ||

| Por Geografia | Ásia | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Turquia | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de compósitos de madeira e plástico até 2031?

Está previsto atingir USD 14,57 bilhões até 2031, expandindo a um CAGR de 8,64% a partir de 2026.

Qual resina plástica está crescendo mais rapidamente nas formulações de compósitos?

O polipropileno está crescendo a um CAGR de 9,26%, impulsionado pelos mandatos de redução de peso no setor automotivo.

Os perfis revestidos realmente valem o prêmio de preço?

Sim, eles retêm 90% da cor inicial após cinco anos e reduzem os custos de manutenção para os proprietários, justificando um acréscimo de 20–30%.

Qual região lidera a demanda atual?

A Ásia-Pacífico responde por 55,38% da receita global e continua a superar as demais regiões.

Quem são os principais fabricantes?

Trex Company, The AZEK Company, UFP Industries, PolyPlank Solutions e Anhui Sentai detêm coletivamente cerca de 38% da participação global.

Página atualizada pela última vez em: