Dimensão e Quota do Mercado Europeu de Compósito Madeira Plástico (WPC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

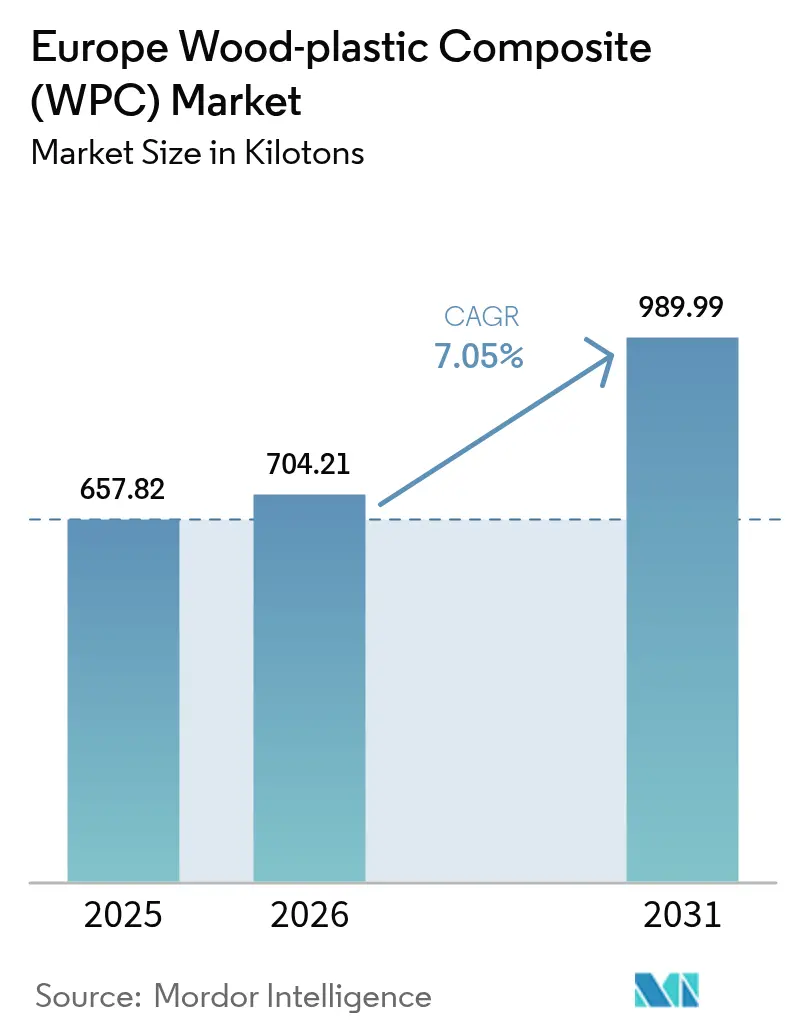

| Tamanho do mercado no ano base (2025) | 657.82 quilotoneladas |

| Volume do Mercado (2026) | 704.21 quilotoneladas |

| Volume do Mercado (2031) | 989.99 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 7.05% CAGR |

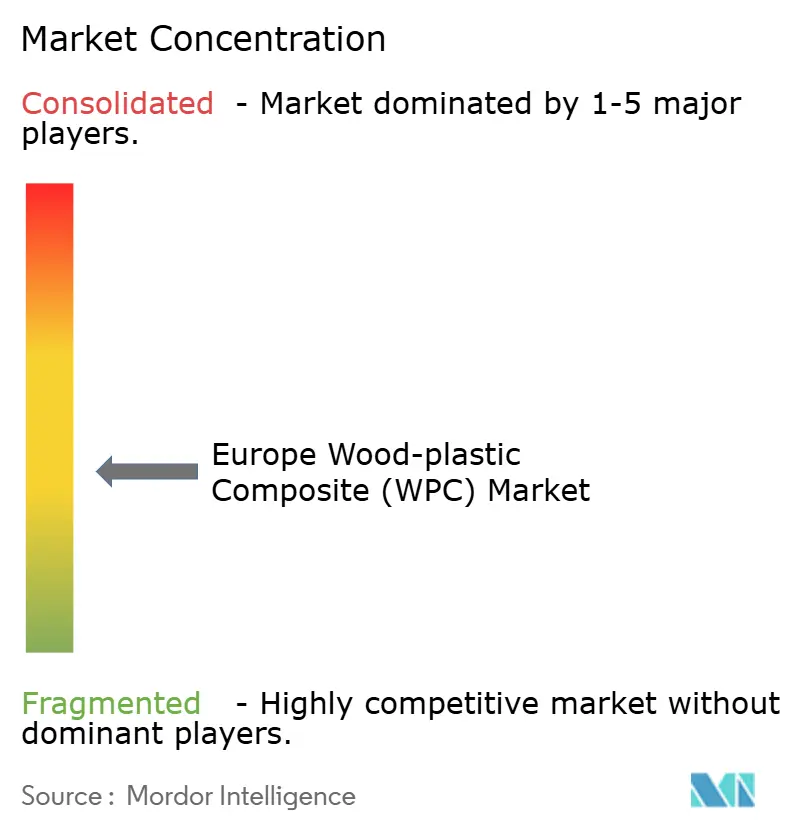

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Compósito Madeira Plástico (WPC) por Mordor Intelligence

Espera-se que o tamanho do mercado europeu de Compósito Madeira Plástico cresça de 657,82 quilotoneladas em 2025 para 704,21 quilotoneladas em 2026, com previsão de atingir 989,99 quilotoneladas até 2031, a uma CAGR de 7,05% no período 2026-2031. A adoção acelera porque reguladores, construtores e fabricantes de equipamento original (OEMs) entendem o material como uma via direta para descarbonizar produtos sem sacrificar o desempenho. Os ganhos de procura resultam das taxas antidumping aplicadas a nível europeu sobre o contraplacado que inclinam a dinâmica de preços em favor dos compósitos, da recuperação dos gastos em construção na Europa e dos imperativos de redução de peso no setor automóvel que destacam os plásticos reforçados com fibras naturais. A intensidade competitiva está a aumentar à medida que a química de acoplamento de silicone compatível com reciclados desbloqueia um maior teor de pós-consumo, e à medida que as aquisições empresariais consolidam tecnologia, distribuição e poder de marca. Os fabricantes capazes de verificar a origem das matérias-primas ao abrigo do Regulamento Europeu sobre Desflorestação (EUDR) e de corresponder às estéticas de design regionais com formulações resistentes ao desbotamento estão posicionados para capturar quota incremental no crescente mercado europeu de Compósito Madeira Plástico.

Principais Conclusões do Relatório

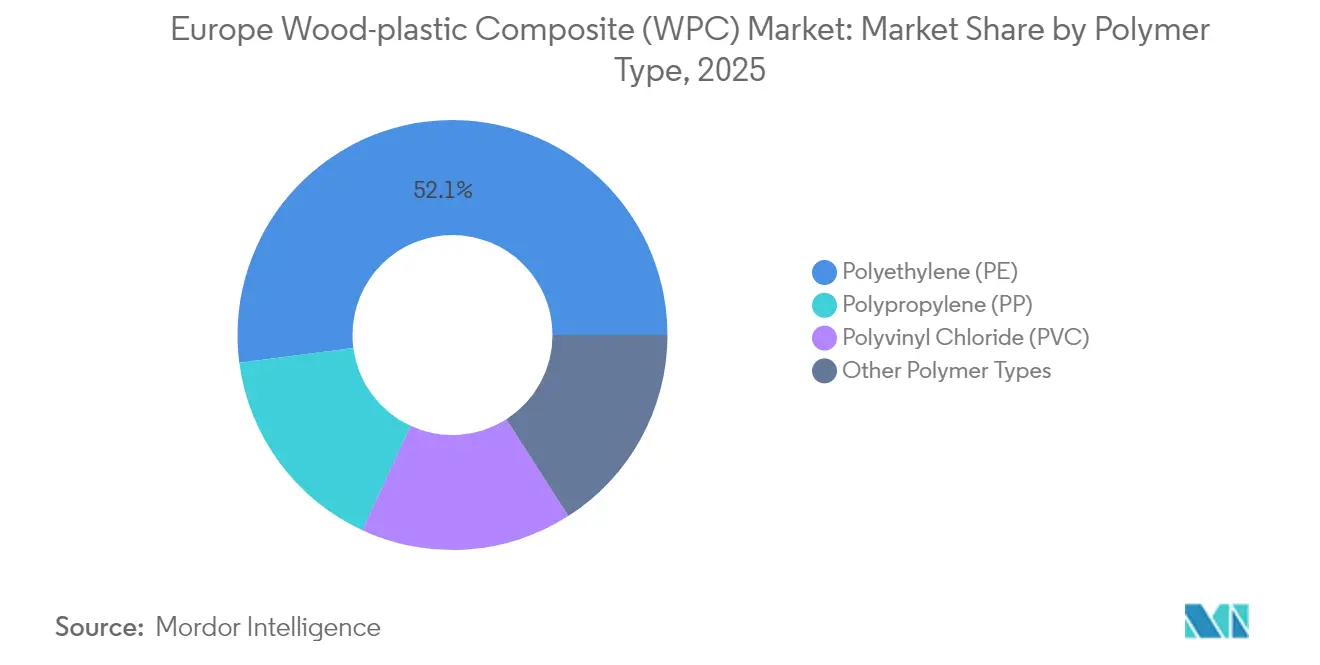

- Por tipo de polímero, o polietileno liderou com 52,06% da quota de mercado europeu de Compósito Madeira Plástico em 2025, enquanto o polipropileno está projetado para se expandir a uma CAGR de 7,75% até 2031.

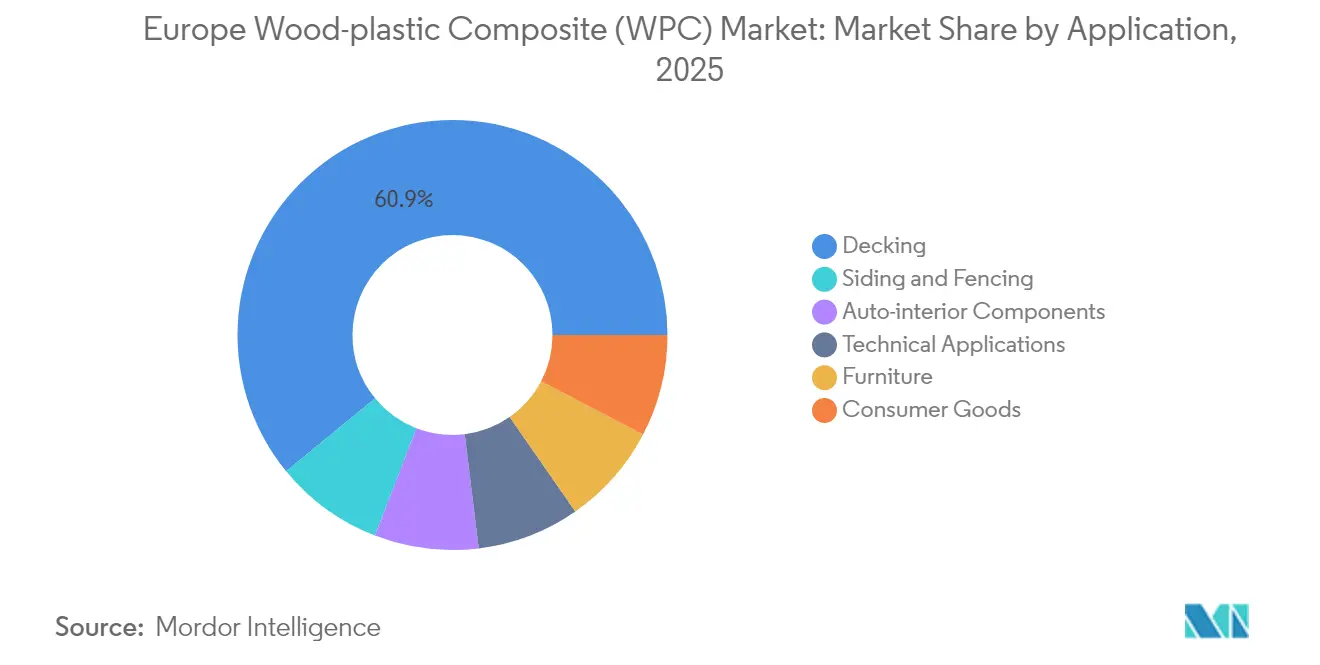

- Por aplicação, o decking representou 60,92% da dimensão do mercado europeu de Compósito Madeira Plástico em 2025, e o revestimento lateral e cercas está a avançar a uma CAGR de 8,79% até 2031.

- Por geografia, a Alemanha detinha 38,31% da quota de receita em 2025; prevê-se que a Dinamarca registe a CAGR mais elevada, de 7,88%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Compósito Madeira Plástico (WPC)

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| As Características Sustentáveis do WPC Impulsionam a Adoção da Economia Circular | +1.8% | Global, com maior impacto na Alemanha e nos países nórdicos | Longo prazo (≥ 4 anos) |

| A Retoma da Procura no Setor da Construção Acelera o Investimento em Infraestruturas | +2.1% | Alemanha, França, Reino Unido como mercados centrais com spillover para a Europa de Leste | Médio prazo (2-4 anos) |

| A Pressão para Redução de Peso nos Interiores Automóveis Europeus Cria Oportunidades de Nicho | +1.2% | Centros de fabrico automóvel na Alemanha, França e Itália | Médio prazo (2-4 anos) |

| As Taxas Antidumping da UE sobre Contraplacado Asiático Impulsionam a Substituição por WPC | +1.5% | Em toda a UE, particularmente nos centros de importação da Alemanha, Bélgica e Países Baixos | Curto prazo (≤ 2 anos) |

| A Rastreabilidade ao abrigo do EUDR Impulsiona a Procura de WPC com Origem Certificada | +0.8% | Requisito de conformidade regulatória em toda a UE | Longo prazo (≥ 4 anos) |

| A Tecnologia de Acoplamento de Silicone a Baixa Temperatura Permite WPC com Alto Teor de Reciclados | +0.6% | Regiões de fabrico avançado: Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

As Características Sustentáveis do WPC Impulsionam a Adoção da Economia Circular

As marcas europeias posicionam as ofertas do mercado europeu de Compósito Madeira Plástico como substitutos com menor pegada de carbono, capazes de incorporar até metade da sua matriz polimérica em reciclados e ainda assim passar nas auditorias do VinylPlus[1]Deceuninck, "Relatório Anual 2023," deceuninck.com . Os recicladores mecânicos introduzem filmes e rígidos triados em extrusoras de duplo parafuso, e os agentes de acoplamento restauram a adesão fibra-matriz para que as tábuas de decking mantenham a resistência à flexão. A integração de fluxos de resíduos sólidos urbanos desvia tonelagem de aterros e protege os processadores da volatilidade dos polímeros virgens. Os sistemas de retoma da Alemanha certificam agora fluxos de fibra de madeira com rastreamento geográfico, uma vantagem regulatória que aumenta a confiança dos compradores. Mesmo com a cisão da cadeia polimérica após múltiplos ciclos de fusão, os compostos mantêm a estabilidade dimensional misturando pellets virgens em limiares calibrados. Como resultado, o mercado europeu de Compósito Madeira Plástico obtém créditos ambientais que se traduzem em vitórias de especificação junto de contratantes do setor público.

A Retoma da Procura no Setor da Construção Acelera o Investimento em Infraestruturas

As perspetivas da ING para 2025 confirmaram que a produção de edifícios na Europa retorna a território positivo, convertendo os desembolsos do Fundo de Recuperação da UE em gastos de renovação que favorecem o revestimento de baixa manutenção. Os promotores nórdicos retrofit escolas e escritórios municipais com fachadas compostas isoladas que resistem a ciclos de gelo-degelo. Os projetos de capital em França integram passagens pedonais de WPC com sistemas de barreiras de proteção contra inundações para as cidades costeiras. Os fornecedores incorporam sistemas de grampos ocultos para reduzir a mão de obra em obra, uma vantagem na Europa Ocidental de salários elevados. A requalificação de coberturas e varandas impulsiona a rotação de stocks nos canais de distribuição especializada, enquanto os quadros de contratação pública pontuam cada vez mais as propostas com base nas emissões ao longo do ciclo de vida. Consequentemente, a retoma da construção fornece uma base de volume duradoura para o mercado europeu de Compósito Madeira Plástico.

A Pressão para Redução de Peso nos Interiores Automóveis Europeus Cria Oportunidades de Nicho

Os fabricantes de equipamento original substituem painéis de PP com carga de talco por PP reforçado com 30% em peso de fibra de madeira para reduzir 12% da massa e melhorar o amortecimento acústico nos revestimentos de portas de veículos de carroçaria alta. Os moldadores de Nível 1 qualificam novos cartões de material ao abrigo dos ensaios de emissões VDA 276, abordando os limites de compostos orgânicos voláteis no habitáculo. Os processadores exploram a temperatura de deflexão ao calor mais elevada do PP em comparação com o PE para suportar os ciclos de cozimento em estufa de pintura. Os pacotes de aditivos adaptam o odor, a resistência ao risco e a cor para satisfazer os interiores das marcas. A Audi, a Renault e a Stellantis testam fibras de pevide de azeitona ou palha de trigo, mas o eucalipto e o abeto continuam a dominar as receitas de composto devido à morfologia uniforme. À medida que as normas de leveza se apertam ao abrigo do limite de emissões da frota da UE, os volumes de arrastamento automóvel, embora modestos face ao decking, fornecem um complemento de elevada margem que eleva o perfil do mercado europeu de Compósito Madeira Plástico.

As Taxas Antidumping da UE sobre Contraplacado Asiático Impulsionam a Substituição por WPC

Em 11 de junho de 2025, a Comissão Europeia impôs taxas provisórias de 62,4% sobre o contraplacado de madeira dura importado da China, alargando instantaneamente o diferencial de custo em favor das chapas compósitas extrudidas localmente. Os construtores que dependiam de painéis de bétula colada para cofragem temporária transitam para alternativas de WPC que podem ser reutilizadas em múltiplos ciclos. Os importadores redirecionam contratos de fornecimento para os compostos regionais, desbloqueando aproximadamente 2,8 mil milhões de EUR de deslocamento de procura em decking sob telhado e estrados de caixas. Os fabricantes com prazos de entrega curtos asseguram contratos-quadro de cadeias de bricolagem que enfrentam picos sazonais. A janela tarifária dura seis meses, mas espera-se amplamente que se converta em medidas definitivas, consolidando um ganho endereçável duradouro para o mercado europeu de Compósito Madeira Plástico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo Inicial Mais Elevado vs. Madeira Tratada sob Pressão Limita a Penetração no Mercado de Massa | -1.4% | Mercados sensíveis ao preço: Europa de Leste, Europa do Sul | Curto prazo (≤ 2 anos) |

| Os Desafios de UV/Intemperismo e Desbotamento de Cor Requerem Sistemas Avançados de Estabilização | -0.9% | Regiões de alta exposição UV: Europa do Sul, aplicações exteriores | Médio prazo (2-4 anos) |

| Os Custos de Conformidade de Desempenho ao Fogo ao Abrigo dos Códigos de Construção da UE | -0.7% | Em toda a UE, particularmente nas aplicações de construção em altura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Inicial Mais Elevado vs. Madeira Tratada sob Pressão Limita a Penetração no Mercado de Massa

As comparações de preços na Roménia e na Bulgária mostram que o decking de WPC é comercializado a prémios de 40-60% face às tábuas de abeto impregnado, mantendo os proprietários com recursos financeiros limitados na madeira tradicional. A poupança de mão de obra apenas se acumula ao longo dos anos, enquanto as decisões de compra continuam a ser dominadas pelo total da fatura. Os construtores enfrentam taxas de certificação para a marcação CE ao abrigo da EN 15534, aumentando as barreiras de entrada para pequenas quantidades. Os programas de subsídios raramente visam materiais compósitos, deixando os processadores a criar esquemas de financiamento de marca própria. Enquanto as economias de escala de produção ou os créditos de teor reciclado não comprimirem as curvas de custos, esta restrição modera a absorção de unidades nas economias periféricas, moderando a expansão de volume para o mercado europeu de Compósito Madeira Plástico.

Os Desafios de UV/Intemperismo e Desbotamento de Cor Requerem Sistemas Avançados de Estabilização

Os ensaios acelerados em arco de xénon confirmam que os compósitos à base de PP podem perder até 35% da resistência à tração após 1.000 horas quando desprotegidos, enquanto os valores de ΔE de cor excedem os limites de aceitabilidade dos proprietários nos climas mediterrânicos. As masterbatches de negro de fumo melhoram a estabilidade, mas produzem tonalidades mais escuras que limitam a liberdade arquitetónica. A coextrusão de revestimento de superfície (cap-stock) aumenta o custo da lista de materiais, e os pacotes de pigmentos orgânicos sofrem fotodegradação. As fibras termotratadas melhoram a adesão à matriz, mas introduzem variabilidade na absorção de humidade. Os fornecedores experimentam estabilizadores de nano-TiO₂ e HALS, mas devem verificar os impactos na reciclabilidade ao abrigo da DIN EN 13430. O efeito líquido é um desafio técnico que restringe o potencial de crescimento do revestimento exterior no mercado europeu de Compósito Madeira Plástico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Polímero: O Polietileno Mantém a Liderança mas o Polipropileno Ganha Dinamismo

O polietileno registou uma quota de 52,06% no mercado europeu de Compósito Madeira Plástico em 2025, sublinhando a infraestrutura de processamento consolidada e a sua compatibilidade com fibras de madeira mole. Os perfis de PE não expandido apresentam baixa viscosidade de fusão, permitindo velocidades de linha elevadas que se traduzem em vantagens de custo por metro linear. O segmento beneficia da ampla disponibilidade de fluxos de polietileno de alta densidade pós-consumo provenientes de recicladores de garrafas, que se integram facilmente nas receitas de extrusão. Os compostadores aproveitam os compatibilizantes enxertados com anidrido maleico para estabilizar a interface, permitindo que as tábuas passem nos ensaios de flexão EN 310 com adições modestas de polímero virgem. Apesar destas forças, a temperatura de deflexão ao calor comparativamente baixa do PE limita a sua utilização em painéis automóveis ou técnicos que encontram temperaturas de serviço acima de 90 °C.

O polipropileno, embora a ficar atrás em volume, está projetado para registar a CAGR líder do segmento de 7,75% à medida que os OEMs procuram maior desempenho térmico e rigidez para módulos de interior. Investigadores em institutos europeus demonstram que os compósitos à base de PP apresentam um módulo de flexão 15% superior ao das suas análogas de PE para iguais cargas de fibra, absorvendo 25% menos humidade. A capacidade de cor em molde alinha-se com as exigências dos fabricantes de automóveis para superfícies de classe A que evitam pintura. No entanto, o processamento de PP exige janelas térmicas mais precisas para evitar a degradação oxidativa, obrigando os processadores a investir em alimentadores gravimétricos com manta de azoto. O PVC mantém nichos menores em perfis de janelas e decking marítimo onde o comportamento UV e de chama inherente supera o custo. As bioresinas emergentes, como o PLA e o PHA, permanecem abaixo de 1% de quota devido ao preço, mas linhas piloto nos Países Baixos exploram a sua integração, sinalizando possibilidades futuras para diversificar o mercado europeu de Compósito Madeira Plástico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Aplicação: O Decking Continua a Dominar enquanto o Revestimento Lateral Supera o Crescimento

O decking manteve uma quota dominante de 60,92% da dimensão do mercado europeu de Compósito Madeira Plástico em 2025, apoiado por segmentos de bricolagem maduros e sistemas de instalação por grampo normalizados. O financiamento promocional nas grandes superfícies de bricolagem encoraja os proprietários a transitar das tábuas de madeira mole com base nas poupanças de manutenção ao longo da vida útil. As classificações de resistência ao escorregamento ao abrigo da EN 15534-1 classificam as superfícies ranhuradas para uso em zonas de piscina, expandindo a procura da hotelaria nos resorts mediterrânicos. Não obstante, o crescimento está a moderar-se porque os ciclos de substituição se prolongam e a penetração já é profunda na Bélgica, Alemanha e Países Baixos. Para manter a dinâmica, as marcas introduzem revestimentos de superfície (cap-stocks) gravados que emulam o veio de madeira exótica, combinando diferenciação visual com resistência ao risco.

O revestimento lateral e cercas, embora menor, acelera a uma CAGR de 8,79% à medida que os designers de fachadas priorizam materiais que integram camadas de isolamento enquanto resistem ao desbotamento por UV. Os instaladores de revestimento apreciam o peso reduzido, que simplifica a logística de andaimes em trabalhos de requalificação. Os gatilhos regulatórios, nomeadamente o código energético RE2020 de França e o subsídio BEG da Alemanha, elevam a procura de sistemas de fachada ventilada exterior que proporcionam gestão tanto térmica como de humidade. As tábuas pré-furadas para fixadores ocultos reduzem as horas de mão de obra, enquanto os núcleos em cor sólida reduzem os retoques em obra. Os desafios de desempenho ao fogo persistem, mas os aditivos de polifosfato de amônio permitem classificações C-s3, d0 ao abrigo da EN 13501, alargando a aceitação em projetos de altura média. A convergência dos requisitos de física do edifício e das preferências estéticas expande a diversidade dos mercados finais, reforçando a escalabilidade a médio prazo para o mercado europeu de Compósito Madeira Plástico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A quota de 38,31% da Alemanha ancora o panorama regional devido às suas cadeias de valor co-localizadas de automóvel e materiais de construção. Os compostos beneficiam do acesso a mais de 15.000 extrusoras de duplo parafuso instaladas que permitem uma rápida iteração de receitas. Os municípios exigem teor de reciclados certificados nos concursos públicos, elevando os preços médios de venda e as margens. As linhas de duplo uso alternam entre decking e revestimento interior, equilibrando os padrões de encomendas sazonais e suavizando as receitas. O código de incêndio nacional obriga os fornecedores a certificar cada segmento de perfil, aumentando as barreiras de entrada que favorecem os titulares no mercado europeu de Compósito Madeira Plástico.

Os países nórdicos representam o cluster de crescimento mais rápido, liderado pela CAGR de 7,88% da Dinamarca, graças a programas agressivos de neutralidade carbónica que incentivam fachadas de baixa manutenção em habitação social. A Finlândia institucionaliza a contratação de produtos circulares, canalizando resíduos de serração para a extrusão de compósitos. Os produtores de casas de madeira da Suécia combinam terraços de WPC com estruturas de madeira lamelada cruzada para simplificar a logística em obra durante os curtos períodos de construção. A Noruega encomenda passagens resistentes ao spray salino para infraestruturas offshore, aproveitando a imunidade à corrosão do WPC. Em todo o bloco, as ferramentas de avaliação do ciclo de vida normalizam as declarações ambientais, permitindo aos projetistas comparar as ofertas de compósitos e aumentando a transparência no mercado europeu de Compósito Madeira Plástico.

A Europa Ocidental, englobando o Reino Unido, França, Bélgica, Itália e Espanha, oferece percursos de crescimento estáveis mas diferenciados. O impulso de requalificação do Reino Unido impulsiona a procura de kits de revestimento que integram camadas de barreira contra incêndio após o Grenfell. A França alinha as escolhas de revestimento com as suas normas NF DTU, levando os fornecedores a localizar os ensaios. O estatuto da Bélgica como porta de entrada de importação de polímeros fornece aos compostos matérias-primas competitivas, incentivando a produção orientada para a exportação. A Itália e a Espanha recorrem às melhorias das infraestruturas turísticas — passadeiras, terraços de hotéis, docas de marinas — para especificar WPC. Em todas as sub-regiões, a conformidade com o EUDR e as classificações de fogo em evolução criam bases que profissionalizam a base de fornecedores e ajudam o mercado europeu de Compósito Madeira Plástico a escalar para além dos nichos de primeiros adotantes.

Panorama Competitivo

A consolidação remodela o setor após a aquisição da AZEK pela James Hardie por 8,75 mil milhões de USD em 2024, que combina o know-how de decking revestido da AZEK com o canal de cimento de fibra da James Hardie para alargar a distribuição europeia. Os grandes operadores utilizam a amplitude do portfólio e os orçamentos de marketing para garantir espaço em prateleiras de distribuidores de materiais de construção. A integração vertical da Deceuninck incorpora a reciclagem interna de PVC que elevou o teor recuperado para 18% em 2024, apoiando a acreditação VinylPlus e prémios de preço. Os especialistas regionais na Polónia e na República Checa concentram-se na produção de marca branca para marcas do norte da Europa, enquanto os processadores italianos exploram a especialização centrada no design para vender kits de terraço premium na hotelaria de luxo.

As parcerias tecnológicas diferenciam os concorrentes. A Dow fornece pellets de acoplamento de silicone que permitem cargas de reciclados mais elevadas sem degradar as propriedades mecânicas, ajudando os processadores a cumprir as quotas de teor circular. A Coperion e a Bausano S.p.A comercializam linhas de extrusão turnkey que integram filtração de fusão e peletização, reduzindo os riscos de contaminação associados aos fluxos pós-consumo. Os fabricantes de ferramentas alemães refinam as geometrias das matrizes para combater o plate-out e garantir a fidelidade do gravado a altas velocidades de linha. As patentes agrupam-se em torno de pacotes UV de revestimento de superfície, geometrias de perfis de núcleo oco e sistemas de encaixe sem adesivo.

A ênfase competitiva desloca-se para a rastreabilidade validada. As empresas implementam plataformas com tecnologia de blockchain que fornecem dados de geolocalização e certificados de ensaios laboratoriais para satisfazer os auditores do EUDR. Aqueles sem capacidades de verificação arriscam a exclusão dos contratos municipais. O desempenho ao fogo continua a ser outro fator diferenciador; as formulações proprietárias que alcançam C-s3, d0 sem halogénios desbloqueiam estaleiros de fachada em edifícios altos. Em geral, os movimentos estratégicos em fusões e aquisições, reciclagem e conformidade estão a intensificar a concentração do mercado, embora mais de 200 extrusoras ativas mantenham o mercado europeu de Compósito Madeira Plástico moderadamente fragmentado.

Líderes do Setor Europeu de Compósito Madeira Plástico (WPC)

NOVO-TECH GmbH & Co. KG

Silvadec

UPM

Fiberdeck

Deceuninck

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Deceuninck investiu 45 milhões de EUR para modernizar a infraestrutura de reciclagem na Bélgica e em França. Este investimento reforçou as capacidades de produção de Compósito Madeira Plástico ao melhorar a eficiência da reciclagem de materiais e a qualidade do produto.

- Junho de 2025: A Comissão Europeia anunciou taxas provisórias de até 62,4% sobre as importações de contraplacado de madeira dura chinês na sequência da sua investigação antidumping sobre contraplacado revestido de madeira dura. As taxas aumentadas obrigaram os fabricantes europeus de WPC a procurar fornecedores alternativos e a explorar opções de aprovisionamento nacional, enquanto ajustam os seus processos de produção para manter preços competitivos apesar dos custos mais elevados das matérias-primas e das modificações na cadeia de abastecimento.

Âmbito do Relatório do Mercado Europeu de Compósito Madeira Plástico (WPC)

O compósito madeira-plástico (WPC) é um material compósito feito de fibras de madeira, como serradura, polpa, cascas de amendoim, bambu, e materiais plásticos, incluindo polipropileno (PP) e polietileno (PE). Os grânulos de WPC podem ser posteriormente processados por extrusão, moldagem por injeção, moldagem por sopro, moldagem por compressão e outros métodos para produzir diferentes produtos para vários setores de utilizadores finais, incluindo construção e automóvel. O mercado europeu de compósito madeira-plástico (WPC) é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em decking, componentes de interior automóvel, revestimento lateral e cercas, aplicações técnicas, mobiliário e bens de consumo. O relatório também abrange a dimensão e as previsões do mercado de compósito madeira-plástico em 8 países da Europa. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (quilotoneladas).

| Polietileno (PE) |

| Polipropileno (PP) |

| Cloreto de Polivinilo (PVC) |

| Outros Tipos de Polímeros |

| Decking |

| Componentes de Interior Automóvel |

| Revestimento Lateral e Cercas |

| Aplicações Técnicas |

| Mobiliário |

| Bens de Consumo |

| Alemanha |

| Reino Unido |

| França |

| Bélgica |

| Itália |

| Espanha |

| Finlândia |

| Noruega |

| Dinamarca |

| Suécia |

| Restante da Europa |

| Por Tipo de Polímero | Polietileno (PE) |

| Polipropileno (PP) | |

| Cloreto de Polivinilo (PVC) | |

| Outros Tipos de Polímeros | |

| Por Aplicação | Decking |

| Componentes de Interior Automóvel | |

| Revestimento Lateral e Cercas | |

| Aplicações Técnicas | |

| Mobiliário | |

| Bens de Consumo | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Bélgica | |

| Itália | |

| Espanha | |

| Finlândia | |

| Noruega | |

| Dinamarca | |

| Suécia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o volume previsto para a procura de WPC na Europa em 2031?

Prevê-se que o mercado atinja 989,99 quilotoneladas até 2031, refletindo uma CAGR de 7,05% a partir de 2026.

Qual polímero domina as formulações de WPC europeias?

O polietileno lidera atualmente com uma quota de 52,06%, embora o polipropileno esteja a crescer mais rapidamente devido à maior necessidade de resistência ao calor.

Qual aplicação final está a expandir-se mais rapidamente?

As aplicações de revestimento lateral e cercas estão a avançar a uma CAGR de 8,79% à medida que os construtores procuram revestimento exterior de baixa manutenção.

Por que razão é a Alemanha o maior mercado nacional?

A Alemanha combina infraestrutura de extrusão avançada com forte atividade automóvel e de construção, representando uma quota de 38,31% em 2025.

Página atualizada pela última vez em: