Tamanho e Participação do Mercado de Proteína de Soja na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

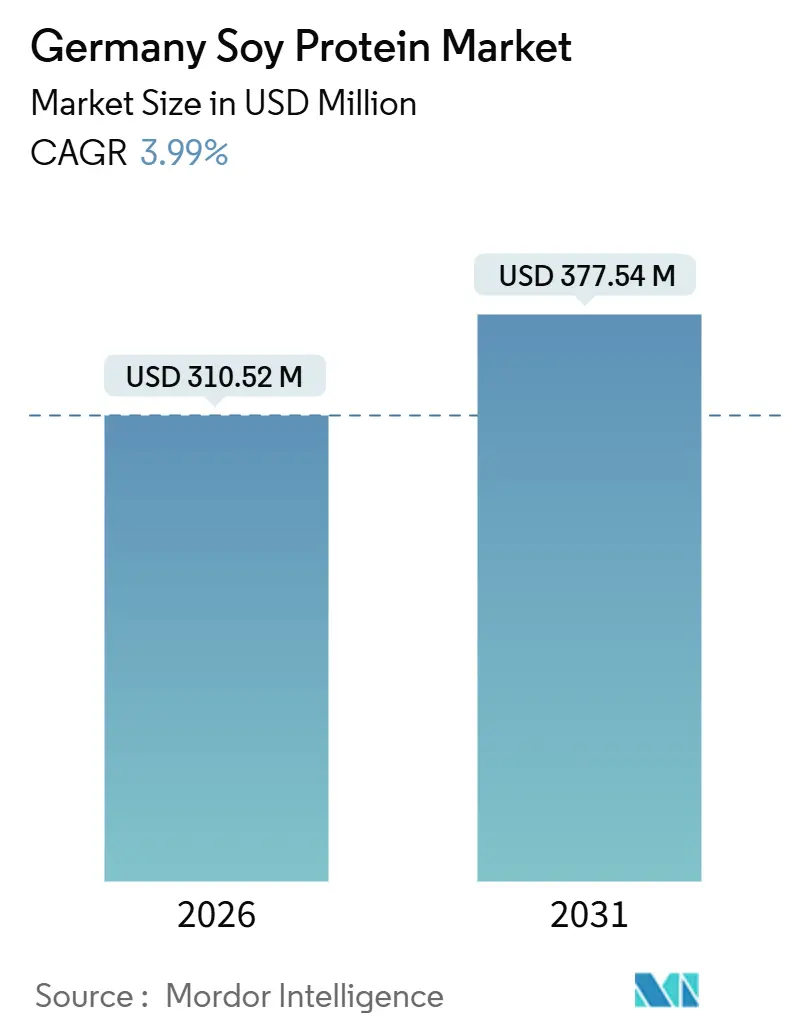

| Tamanho do Mercado (2026) | 310.52 Milhões de dólares |

| Tamanho do Mercado (2031) | 377.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.99% CAGR |

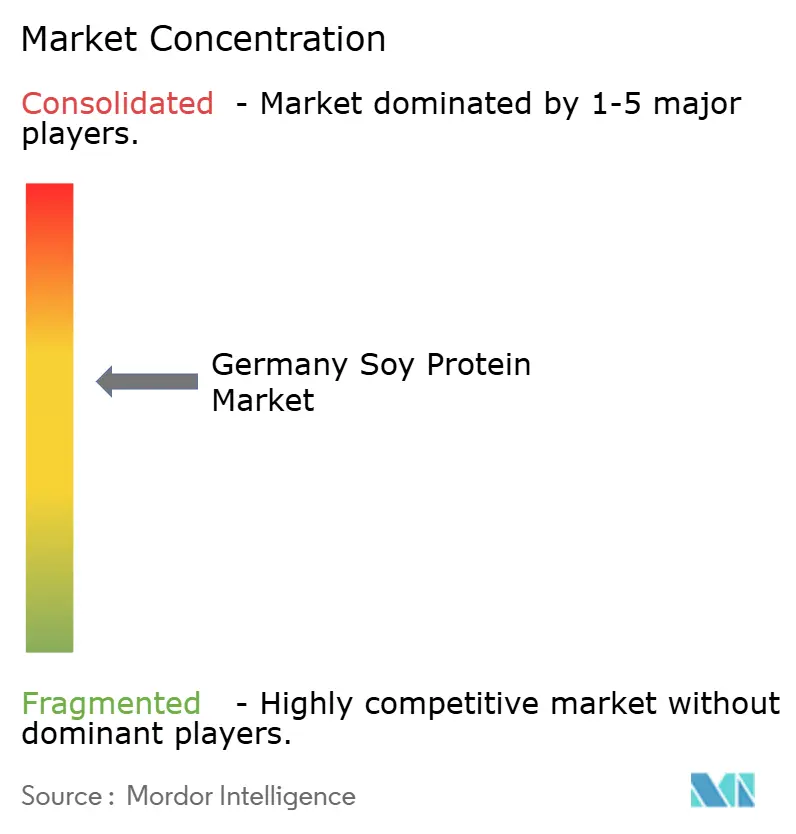

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína de Soja na Alemanha por Mordor Intelligence

O tamanho do mercado de proteína de soja na Alemanha foi de USD 310,52 milhões em 2026 e está previsto para atingir USD 377,54 milhões até 2031, avançando a um CAGR de 3,99% ao longo do período. Esse crescimento é impulsionado pelo aumento da demanda flexitariana, pela relação custo-benefício dos concentrados de soja e pela contínua pesquisa e desenvolvimento em tecnologia de extrusão de alta umidade. No entanto, os processadores enfrentam desafios, incluindo preocupações com alérgenos, flutuações nos preços das matérias-primas e novos requisitos de rastreabilidade decorrentes do Regulamento de Desmatamento da UE previsto para dezembro de 2024[1]Fonte: Comissão Europeia, "Regulamento sobre Produtos Livres de Desmatamento," ec.europa.eu. Embora a intensidade competitiva seja moderada, as multinacionais com ativos de esmagamento em Hamburgo e no Vale do Ruhr dominam o mercado, enquanto especialistas de médio porte se concentram em texturizados orgânicos, não transgênicos e de alta umidade. Adicionalmente, a Estratégia Nacional de Proteínas do Ministério Federal de Alimentação e Agricultura impulsiona as perspectivas do mercado, cofinanciando o cultivo de soja e leguminosas e apoiando linhas-piloto de extrusão.

Principais Conclusões do Relatório

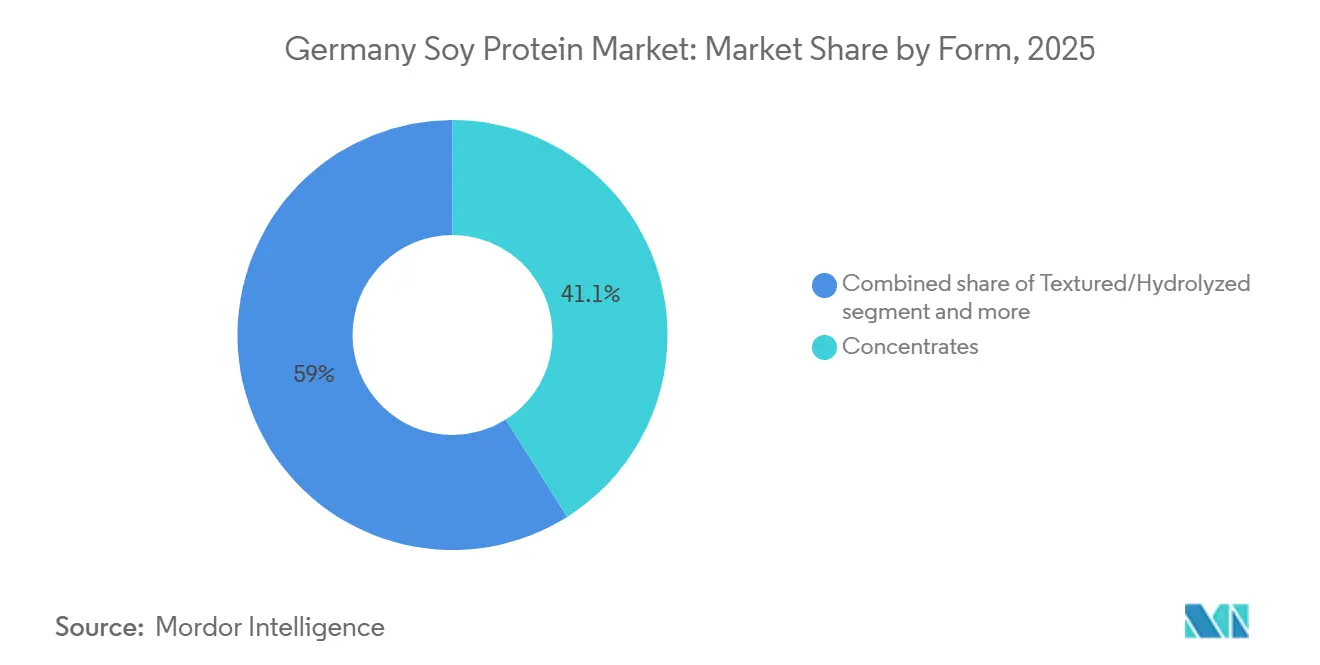

- Por forma, os concentrados capturaram 41,05% da participação do mercado de proteína de soja na Alemanha em 2025, enquanto as variantes texturizadas e hidrolisadas estão projetadas para crescer a um CAGR de 4,80% até 2031.

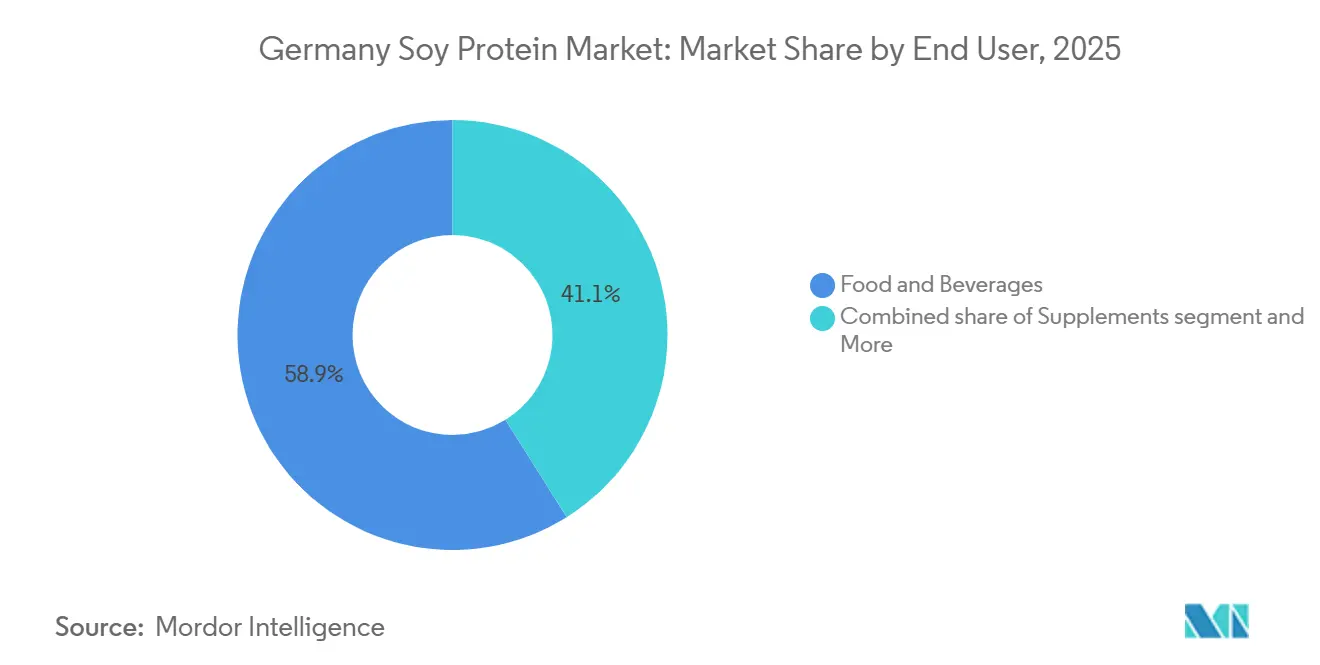

- Por usuário final, alimentos e bebidas responderam por 58,91% do tamanho do mercado de proteína de soja na Alemanha em 2025, enquanto a categoria de suplementos está preparada para expandir a um CAGR de 4,60% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína de Soja na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da população flexitariana e vegana | +1.2% | Nacional, com concentração urbana em Berlim, Hamburgo, Munique | Curto prazo (≤ 2 anos) |

| Funcionalidade comprovada e relação custo-benefício da proteína de soja | +0.9% | Nacional, com repercussão nos mercados vizinhos da UE | Médio prazo (2-4 anos) |

| Políticas de sustentabilidade da UE e da Alemanha favorecendo proteínas vegetais | +0.8% | Nacional, alinhado com o quadro mais amplo do Pacto Ecológico Europeu | Longo prazo (≥ 4 anos) |

| Expansão do cultivo doméstico de soja/leguminosas (Estratégia Nacional de Proteínas) | +0.5% | Nacional, ganhos iniciais na Baviera, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Adoção acelerada de extrusão de alta umidade e outras tecnologias de texturização | +0.7% | Nacional, transferência de tecnologia dos Países Baixos, Dinamarca | Curto prazo (≤ 2 anos) |

| Colaborações de pesquisa entre universidades e indústria estão acelerando a inovação | +0.4% | Nacional, concentrado em polos de universidades técnicas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da população flexitariana e vegana

O segmento demográfico flexitariano na Alemanha — aqueles que estão reduzindo o consumo de carne sem eliminá-la completamente — tornou-se o principal impulsionador do mercado de proteína de soja do país, superando os veganos estritos tanto em volume quanto em frequência de compra. Essa mudança é significativa: os flexitarianos são menos sensíveis ao preço do que seus equivalentes onívoros conscientes do orçamento, mas priorizam rótulos mais limpos mais do que os veganos pioneiros. Isso cria uma oportunidade lucrativa para concentrados de soja em produtos híbridos, como hambúrgueres mistos e iogurtes alternativos ao laticínio. De acordo com o Escritório Federal de Estatística, as vendas de alimentos à base de plantas na Alemanha registraram crescimento de dois dígitos em 2024[2]Fonte: Escritório Federal de Estatística, "Faturamento do Varejo Alimentar 2024," destasis.de. Embora os produtos à base de soja continuassem a dominar, enfrentaram forte concorrência das proteínas de ervilha e aveia. Em resposta, os formuladores estão misturando isolados de soja com proteína de ervilha. Essa estratégia não apenas mascara quaisquer notas residuais de feijão, mas também mantém uma vantagem de custo, alinhando-se com a preferência dos flexitarianos por perfis de sabor neutros.

Funcionalidade comprovada e relação custo-benefício da proteína de soja

A crescente demanda por proteína de soja como ingrediente econômico e versátil está impulsionando o mercado de proteína de soja na Alemanha. Os fabricantes na Alemanha estão cada vez mais dependendo da proteína de soja para simplificar formulações sem comprometer a textura ou a vida útil. Com sua capacidade de emulsificar, gelificar e reter água em concentrações de 65-90%, a proteína de soja tornou-se uma escolha preferida. Até 2025, os isolados de soja devem atingir paridade de custo com as proteínas lácteas. Atualmente, os isolados de soja na Alemanha são negociados a cerca de 60-70% do preço do isolado de proteína de soro de leite por quilograma. Esse preço competitivo acelerou a adoção da proteína de soja em aplicações de panificação e confeitaria, particularmente onde a neutralidade de sabor é menos crítica. O portfólio de produtos da ADM destaca essa versatilidade, oferecendo concentrados de soja texturizados que replicam a carne moída para pratos como tacos e molhos à bolonhesa, juntamente com isolados projetados para bebidas com alto teor de proteínas que permanecem estáveis sob processamento UHT. Os benefícios econômicos da proteína de soja são ainda amplificados quando se considera o rendimento. Sua capacidade de retenção de água pode aumentar o peso dos produtos acabados em 15-20%, reduzindo efetivamente o custo por porção em kits de refeições prontas para consumo, um segmento em crescimento na Alemanha.

Políticas de sustentabilidade da UE e da Alemanha favorecendo proteínas vegetais

A Estratégia do Prado ao Prato da Comissão Europeia, que visa que 25% das terras agrícolas sejam orgânicas até 2030, é um fator-chave do mercado de proteína de soja na Alemanha. Essa iniciativa elevou as proteínas vegetais de um nicho para uma prioridade estratégica. Em alinhamento com isso, o Ministério Federal de Alimentação e Agricultura da Alemanha alocou subsídios de pesquisa especificamente para melhoramento de leguminosas e ensaios agronômicos. Esse quadro político é crucial, pois reduz os riscos para investimentos de longo prazo em capacidade de esmagamento doméstico, sinalizando aos processadores que o ambiente regulatório favorável provavelmente persistirá além dos ciclos eleitorais. Além disso, as reformas da Política Agrícola Comum da UE em 2023 mudaram o foco ao oferecer apoio acoplado para o cultivo de culturas proteicas, afastando-se de décadas de subsídios centrados em cereais. Essa mudança permite que os agricultores incorporem a soja em suas rotações com predominância de milho sem comprometer a renda. Além disso, a Estratégia Orgânica 2030 da Alemanha, lançada em 2024, identifica a soja e as favas como culturas prioritárias. Ela vincula a certificação orgânica à aquisição preferencial em refeitórios públicos e escolas, estabelecendo um canal de demanda que os fornecedores de ingredientes podem contratar com confiança, apoiado por visibilidade plurianual.

Expansão do cultivo doméstico de soja/leguminosas (estratégia nacional de proteínas)

A Estratégia Nacional de Proteínas da Alemanha, lançada pela primeira vez em 2012 e expandida em 2024, emergiu como um fator-chave do Mercado de Proteína de Soja na Alemanha. A estratégia aumentou com sucesso a área cultivada com ervilha-de-campo em 7,6% e os plantios de fava em 21,2% ano a ano em 2025. No entanto, o cultivo de soja enfrenta desafios devido à inadequação climática e às estações de crescimento mais curtas em comparação com a bacia do Danúbio. Isso levou a uma divisão nas estratégias de abastecimento: os processadores que visam mercados orgânicos premium estão contratando diretamente com agricultores na Baviera e em Brandemburgo para obter sojas não transgênicas, pagando até um prêmio de custo de 10-15% pela rastreabilidade em conformidade com o Regulamento de Desmatamento da UE. Em contraste, os players convencionais ainda dependem de importações do Brasil e da Argentina, mas estão mitigando os riscos de desmatamento por meio de certificações de terceiros. Além disso, o cofinanciamento do Ministério Federal para infraestrutura de armazenamento e secagem na fazenda reduziu as perdas pós-colheita, fortalecendo a economia do cultivo doméstico. No entanto, em 2025, a produção doméstica de soja atendeu a menos de 5% da demanda nacional de esmagamento da Alemanha, destacando a forte dependência do setor em relação às importações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com alérgenos e percepção de transgênicos | -0.6% | Nacional, acentuado em centros urbanos com alta penetração de alimentos orgânicos | Curto prazo (≤ 2 anos) |

| Volatilidade do preço de importação da soja | -0.5% | Nacional, vinculado aos mercados globais de commodities | Médio prazo (2-4 anos) |

| Custos de conformidade com o Regulamento de Desmatamento da UE | -0.4% | Nacional, afetando importadores de soja sul-americana | Curto prazo (≤ 2 anos) |

| Fadiga de sabor/notas de feijão deslocando a demanda para outras proteínas | -0.3% | Nacional, acelerando nos segmentos premium à base de plantas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alérgenos e percepção de transgênicos

O mercado de proteína de soja na Alemanha enfrenta restrições significativas devido à classificação da soja como um dos 14 principais alérgenos da UE, o que exige rotulagem obrigatória. Esse requisito regulatório limita a incorporação da soja em produtos destinados a grupos sensíveis a alérgenos, incluindo fórmulas infantis e programas de refeições escolares. O Instituto Federal de Avaliação de Risco da Alemanha registrou um aumento consistente nas alergias à soja relatadas em crianças menores de cinco anos[3]Fonte: Instituto Federal de Avaliação de Risco, "Relatório de Monitoramento de Alérgenos 2025," bfr.bund.de. Em resposta, os pediatras estão defendendo alternativas como ervilha ou arroz, reduzindo diretamente a participação de mercado da proteína de soja no lucrativo setor de alimentos para bebês. Em 2025, pesquisas com consumidores indicaram que 38% dos consumidores alemães associam a soja à modificação genética. Essa percepção persiste mesmo com a ampla disponibilidade de ingredientes certificados como não transgênicos. Para superar essa lacuna de percepção, as marcas estão rotulando proeminentemente os produtos como "livres de transgênicos" na frente da embalagem, ainda que às custas de maiores custos de matéria-prima. Além disso, a natureza alergênica da soja restringe sua tolerância à contaminação cruzada em linhas de produção compartilhadas. Como resultado, os co-fabricantes são obrigados a executar lotes de soja separadamente, levando a tempos de inatividade para limpeza e a um aumento do custo por unidade de 8-12%.

Volatilidade do preço de importação da soja

O mercado de proteína de soja na Alemanha enfrenta restrições significativas devido à sua dependência de importações de soja, que totalizam aproximadamente 3,5 milhões de toneladas métricas anualmente. Brasil e Argentina são os principais fornecedores, expondo o mercado a desafios como flutuações cambiais, padrões climáticos sul-americanos e mudanças nas políticas de impostos de exportação. Esses fatores podem fazer com que os custos de desembarque variem em 15-20% em um único trimestre. Essa volatilidade é crítica, pois os contratos de ingredientes são tipicamente negociados por períodos de 6-12 meses, deixando os processadores incapazes de repassar aumentos repentinos de preços à vista aos fabricantes de alimentos, que operam com margens mais estreitas. Em 2024, uma seca na região dos Pampas da Argentina reduziu a produção de soja em 30%, desencadeando uma alta global de preços que se estendeu até o início de 2025. Essa situação forçou vários esmagadores alemães de médio porte a reduzir a produção ou a adquirir sojas cultivadas na Europa a custos mais elevados para cumprir obrigações contratuais. Embora a cobertura por meio de mercados futuros pudesse mitigar tais riscos, os players menores frequentemente a evitam devido ao risco de base e aos requisitos de margem. Essa relutância cria uma desvantagem estrutural para eles em comparação com os traders multinacionais com capacidades internas de gestão de risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Texturização Impulsiona a Premiumização

A extrusão de alta umidade e a hidrólise enzimática estão remodelando a segmentação baseada em forma. As variantes texturizadas e hidrolisadas estão previstas para crescer a um CAGR de 4,80% até 2031, superando os concentrados e isolados. Essa mudança ocorre à medida que os fabricantes de alimentos priorizam a autenticidade dos análogos de carne em detrimento da minimização de custos. Em 2025, os concentrados detinham 41,05% do mercado. Sua dominância decorre de um teor de proteína de 65-70%, atendendo às necessidades funcionais em panificação, snacks e alternativas lácteas sem o preço premium dos isolados. As aplicações de panificação utilizam a capacidade de retenção de água dos concentrados para prolongar a vida útil da massa. Os produtores de condimentos os empregam como emulsificantes em maioneses e molhos para salada, realizando economias de custo de 15-20% em comparação com estabilizadores à base de ovo. Os isolados, com mais de 90% de pureza proteica, enfrentam desafios dos segmentos sensíveis a alérgenos. Além disso, o surgimento de isolados de proteína de ervilha, que oferecem funcionalidade similar com menores preocupações com alérgenos, complica ainda mais sua posição.

O CAGR de 4,80% da proteína de soja texturizada sublinha a mudança da categoria em direção à extrusão de alta umidade. Essa tecnologia cria estruturas fibrosas de músculo inteiro que comandam prêmios de 30-40% sobre a proteína vegetal texturizada convencional. Em um movimento que democratiza a produção premium de análogos de carne, fornecedores alemães de equipamentos instalaram linhas de extrusão piloto em fabricantes contratados nos Países Baixos e na Dinamarca. Isso permite que marcas de médio porte aproveitem a tecnologia sem investimentos de capital elevados. As variantes hidrolisadas estão conquistando um nicho em nutrição esportiva e produtos para idosos, onde o prêmio pela absorção rápida de aminoácidos é justificado. A expansão de 2024 da Estratégia Nacional de Proteínas pelo Ministério Federal, que inclui cofinanciamento para pesquisa e desenvolvimento em extrusão, ressalta o apoio político para fortalecer a texturização doméstica. Essa iniciativa visa reduzir a dependência de proteína de soja texturizada importada da Ásia.

Por Usuário Final: Suplementos Superam as Aplicações em Alimentos

O mercado de suplementos está projetado para crescer a um CAGR de 4,60% até 2031, superando a participação de 58,91% do segmento de alimentos e bebidas em 2025. O crescimento é impulsionado por reformulações de fórmulas infantis, nutrição para a população idosa e produtos de desempenho esportivo que priorizam a biodisponibilidade proteica. Os fabricantes de fórmulas infantis estão misturando isolados de soja com soro de leite hidrolisado para formulações hipoalergênicas, uma categoria que cresceu 12% na Alemanha em 2025 devido às recomendações pediátricas para o manejo vegetal de cólicas. Os produtos de nutrição para idosos, como shakes prontos para beber e sopas enriquecidas, utilizam o sabor neutro e a solubilidade da proteína de soja para fornecer 20-25 gramas de proteína por porção sem a textura calcária das proteínas lácteas. As marcas de nutrição esportiva combinam isolados de soja com proteína de ervilha para atingir os 35% dos frequentadores de academias alemães que se identificam como flexitarianos e preferem produtos de recuperação à base de plantas.

Em 2025, o setor de alimentos e bebidas detinha uma participação de mercado de 58,91%, impulsionado por nove subsegmentos como alternativas à carne e cereais matinais. As alternativas à carne e aves estão crescendo rapidamente à medida que os varejistas expandem o espaço nas prateleiras para unidades de manutenção de estoque à base de plantas, com hambúrgueres e salsichas à base de soja mantendo vantagens de custo sobre os concorrentes de proteína de ervilha. As alternativas lácteas, como leite de soja e iogurte, enfrentam concorrência de produtos de aveia e amêndoa, levando os fornecedores de soja a enfatizar o maior teor de proteína (8-10 gramas por porção vs. 1-2 gramas no leite de aveia) para atrair consumidores preocupados com a saúde. Os kits de refeições prontas para cozinhar estão emergindo como uma área de crescimento, com a proteína de soja permitindo 15-20% de teor de proteína em molhos para macarrão e bases para refogados sem refrigeração, simplificando a distribuição. O segmento de ração animal permanece maduro e de baixa margem, com o farelo de soja competindo em preço contra os farelos de colza e girassol.

Análise Geográfica

A Alemanha, impulsionada pela Estratégia Nacional de Proteínas do Ministério Federal e por uma concentração de universidades técnicas especializadas em pesquisa de extrusão e fermentação, desempenha um papel fundamental no cenário de proteínas vegetais da Europa. Apesar do cultivo doméstico de soja atender a menos de 5% de sua demanda de esmagamento em 2025, a dependência da Alemanha de importações do Brasil e da Argentina expõe os processadores a custos de conformidade com o Regulamento de Desmatamento da UE e a flutuações cambiais. Na Baviera e em Brandemburgo, os agricultores estão integrando a soja em suas rotações com predominância de milho, estimulados pelos subsídios das reformas da Política Agrícola Comum de 2023. No entanto, as estações de crescimento mais curtas e os rendimentos abaixo da bacia do Danúbio limitam sua expansão. Como exportador líquido de ingredientes de soja processados para vizinhos da UE como França, Países Baixos e Polônia, as mudanças de política doméstica da Alemanha repercutem por toda a Europa, com a aplicação do Regulamento de Desmatamento da UE em dezembro de 2024 estabelecendo um referencial de conformidade para o comércio intra-UE.

Berlim, Hamburgo e Munique estão na vanguarda do aumento de produtos à base de plantas, com taxas flexitarianas superiores a 40%, superando a média nacional de 25-30%. Essa concentração oferece aos fornecedores de ingredientes uma oportunidade única de colaborar com startups de alimentos locais em formulações inovadoras antes de introduzi-las nas redes varejistas nacionais. As instalações de processamento de alimentos estabelecidas na região do Ruhr, como moinhos de esmagamento e plantas de fracionamento, concedem benefícios de custo para a produção de concentrados em larga escala. Enquanto isso, a densa cena de agricultura orgânica no sul da Alemanha nutre mercados de nicho para isolados não transgênicos, obtendo prêmios de preço de 20-30%. Além disso, a proximidade da Alemanha com os Países Baixos, que expandiram rapidamente sua capacidade de extrusão de alta umidade, facilita acordos de fabricação por encomenda. Esse arranjo ajuda as marcas alemãs a introduzir análogos de carne premium sem o investimento elevado em linhas de produção dedicadas.

Com atenção às metas de sustentabilidade da UE, a Alemanha está intensificando o cultivo doméstico de leguminosas. O orçamento de 2024 do Ministério Federal reserva EUR 50 milhões para pesquisa de culturas proteicas e fortalecimento da infraestrutura nas fazendas. A Estratégia Orgânica 2030 determina que refeitórios públicos e escolas adquiram 30% de seus ingredientes de fornecedores orgânicos até 2030. Isso cria uma demanda constante por sojas cultivadas domesticamente e certificadas como orgânicas, oferecendo aos processadores um amortecedor contra a volatilidade das importações, ainda que com margens mais apertadas. No entanto, o êxito da estratégia depende de programas de melhoramento que desenvolvam variedades de soja adequadas às estações de crescimento mais frias e curtas da Alemanha. Trata-se de um empreendimento demorado, e qualquer redução significativa na dependência de importações não é esperada antes de 2028-2029. Enquanto isso, os processadores estão adotando uma estratégia de duplo abastecimento: garantindo sojas orgânicas domésticas para produtos premium enquanto continuam a importar concentrados convencionais do Brasil. Essa abordagem mantém a flexibilidade, mas introduz complexidade adicional à cadeia de suprimentos.

Cenário Competitivo

No mercado de proteína de soja da Alemanha, os gigantes multinacionais de ingredientes dominam os ativos de esmagamento e fracionamento, aproveitando as vantagens de escala. Enquanto isso, os especialistas de médio porte se concentram em conquistar nichos, enfatizando produtos orgânicos, não transgênicos e extrudados de alta umidade. Aqui, os prêmios de marca justificam suas menores tiragens de produção. Os titãs do setor, empregando integração vertical, operam instalações de esmagamento de oleaginosas em Hamburgo e na região do Ruhr. Esse posicionamento estratégico lhes permite lucrar em cada etapa, desde a importação de sojas commodity até a produção de isolados e texturizados acabados. A tecnologia desempenha um papel fundamental, especialmente na extrusão de alta umidade e na hidrólise assistida por enzimas. Fornecedores de equipamentos como Bühler e Clextral colaboram com as casas de ingredientes, codesenvolvendo formulações que abordam desafios específicos, notadamente o mascaramento de sabores indesejados e a melhoria da retenção de água. Enquanto isso, as proteínas de soja derivadas de fermentação apresentam uma oportunidade emergente. As plataformas microbianas podem criar frações de peptídeos com melhor solubilidade ou menos alérgenos. Essa fronteira está atraindo o interesse de várias startups alemãs de biotecnologia com apoio de capital de risco.

Os players menores estão transformando os mandatos de rastreabilidade do Regulamento de Desmatamento da UE em uma vantagem competitiva. Ao contratar diretamente com agricultores europeus, estão garantindo sojas certificadas como livres de desmatamento. Esses grãos, valorizados nos mercados orgânicos e premium à base de plantas, têm um preço premium. Essa abordagem direta contorna o sistema de comércio de commodities controlado pelas multinacionais. Como resultado, os processadores regionais podem prometer às marcas prazos de entrega mais curtos e maior transparência na cadeia de suprimentos, um benefício para aqueles que enfatizam a sustentabilidade.

A atividade de patentes ressalta o espírito inovador do setor. Uma revisão de 2025 dos registros do Escritório Europeu de Patentes destacou um aumento de 22% nas solicitações centradas na texturização de proteínas vegetais. Notavelmente, os requerentes alemães representaram 18% do total, ficando atrás apenas dos Países Baixos. À medida que o Regulamento de Desmatamento da UE aperta seu controle com mandatos de devida diligência, as empresas que possuem sistemas de geolocalização e equipes jurídicas habilidosas para auditorias de fornecedores se encontram em vantagem. Essa competência em conformidade regulatória está inadvertidamente consolidando a participação de mercado, favorecendo aqueles com musculatura financeira para investir em tecnologias de conformidade.

Líderes do Setor de Proteína de Soja na Alemanha

Archer Daniels Midland Company

CHS Inc.

International Flavors & Fragrances Inc.

Kerry Group PLC

Wilmar International Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Roquette lançou uma nova linha de texturizados de proteína de soja extrudados de alta umidade em sua instalação piloto em Lestrem, França, visando o mercado alemão de alternativas à carne com produtos que replicam estruturas de frango e carne bovina de músculo inteiro. O lançamento seguiu 18 meses de codesenvolvimento com startups de alimentos alemãs e aproveita isolados de soja tratados com enzimas para reduzir as notas indesejadas de feijão.

- Março de 2025: A Cargill firmou uma parceria de fornecimento plurianual com um consórcio de agricultores orgânicos da Baviera para adquirir sojas não transgênicas para sua divisão de proteínas vegetais, garantindo volumes mínimos de compra de 8.000 toneladas métricas por ano e fornecendo suporte agronômico para melhorar os rendimentos. O arranjo permite que a Cargill ofereça isolados de soja de origem europeia totalmente rastreáveis a marcas premium à base de plantas que navegam pela conformidade com o Regulamento de Desmatamento da UE.

- Janeiro de 2025: A ADM anunciou a expansão de sua capacidade de produção de isolado de proteína de soja em sua instalação de Straubing, na Baviera, investindo EUR 18 milhões para instalar uma nova linha de fracionamento capaz de produzir 12.000 toneladas métricas anuais de isolados não transgênicos para o mercado europeu. O investimento responde à crescente demanda de marcas de alternativas lácteas e nutrição esportiva que buscam ingredientes em conformidade com o Regulamento de Desmatamento da UE com prazos de entrega mais curtos do que as importações da Ásia.

Escopo do Relatório do Mercado de Proteína de Soja na Alemanha

A proteína de soja é uma proteína de alta qualidade, de origem vegetal, proveniente da soja. O mercado de proteína de soja na Alemanha é segmentado por forma e usuário final. Por forma, o mercado é segmentado em Concentrados, Isolados e Texturizados/Hidrolisados. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e alternativos lácteos, produtos de carne/aves/frutos do mar e produtos alternativos à carne, produtos alimentares prontos para consumo/prontos para cozinhar e snacks. Da mesma forma, o segmento de suplementos é ainda subdividido em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica, e nutrição esportiva/de desempenho. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativos Lácteos | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Snacks | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativos Lácteos | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Snacks | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para os grãos de ervilha amarela partidos. |

| FDA | Agência de Administração de Alimentos e Medicamentos dos Estados Unidos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes, e então prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, refeitórios de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura