Tamanho e Participação do Mercado de Proteína da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

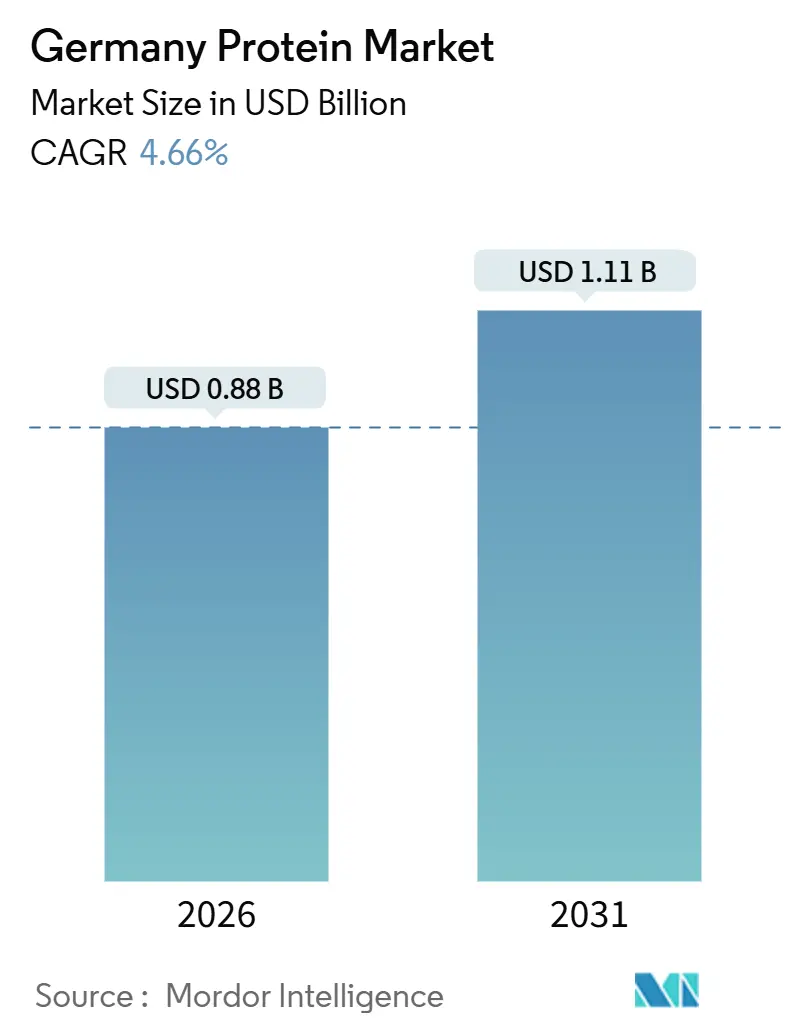

| Tamanho do Mercado (2026) | 0.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína da Alemanha por Mordor Intelligence

O mercado de proteína da Alemanha, avaliado em USD 0,88 mil milhões em 2026, está projetado para crescer até USD 1,11 mil milhões até 2031, registando um CAGR estável de 4,66%. Este mercado é não apenas resiliente, mas também impulsionado pela inovação, sendo influenciado mais por tendências duradouras em nutrição, saúde e sustentabilidade do que por padrões de consumo efémeros. Na Alemanha, a proteína é cada vez mais reconhecida como essencial para a saúde muscular, o envelhecimento saudável, o bem-estar metabólico e os estilos de vida ativos. Este reconhecimento está a impulsionar a sua incorporação nas dietas diárias em diversos momentos de consumo. O mercado é ainda impulsionado pela crescente consciencialização dos consumidores sobre os benefícios da proteína, pela procura crescente de fontes de proteína vegetal e alternativas, e pelo foco crescente em produtos com rótulo limpo e sustentáveis. Além disso, os avanços nas tecnologias de processamento estão a aumentar a funcionalidade e o apelo sensorial da proteína, abrindo caminho para aplicações mais amplas e maior consumo recorrente.

Principais Conclusões do Relatório

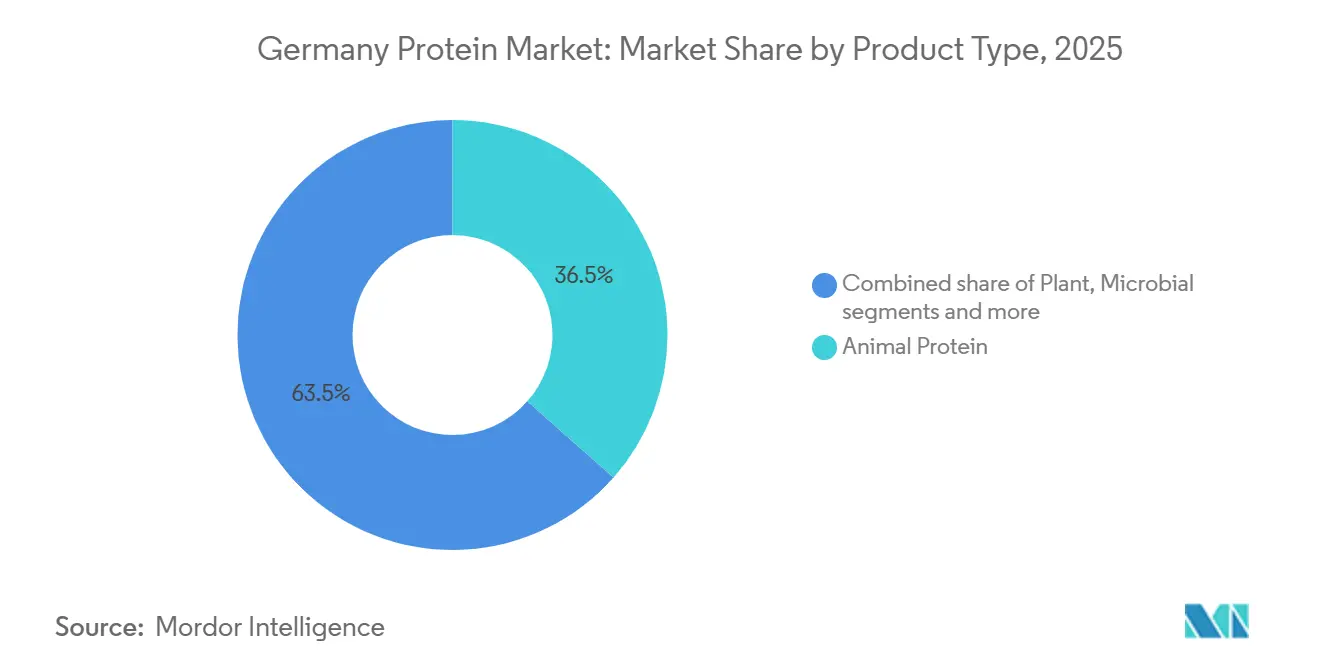

- Por tipo de produto, as proteínas animais detinham 36,54% da participação do mercado de proteína da Alemanha em 2025; as proteínas vegetais estão projetadas para registar um CAGR de 4,86% até 2031.

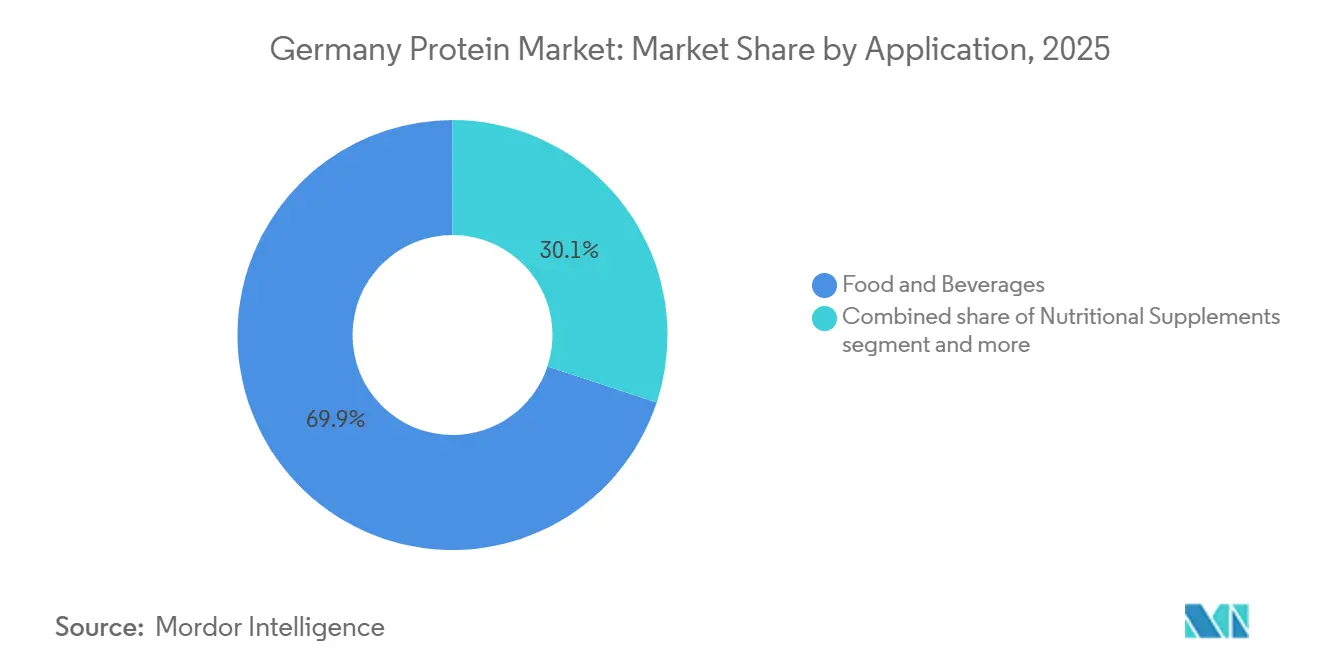

- Por aplicação, os alimentos e bebidas captaram 69,92% da quota de receitas em 2025; os cosméticos e cuidados pessoais estão projetados para crescer a um CAGR de 5,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Proteína da Alemanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Forte cultura de desporto, fitness e estilo de vida ativo | +0.9% | Nacional, com concentração em centros urbanos (Berlim, Munique, Hamburgo) | Médio prazo (2-4 anos) |

| Envelhecimento da população a impulsionar a procura de proteínas funcionais | +1.1% | Nacional, com maior intensidade nas zonas rurais e suburbanas | Longo prazo (≥ 4 anos) |

| Ecossistema avançado de inovação em produtos de origem vegetal | +1.3% | Nacional, com clusters de Investigação e Desenvolvimento na Baviera, Renânia do Norte-Vestfália | Médio prazo (2-4 anos) |

| Exigências de rótulo limpo e transparência dos ingredientes | +0.8% | Nacional, com maior influência nos canais de retalho orgânico e nos segmentos de supermercados premium | Curto prazo (≤ 2 anos) |

| Crescente procura de proteínas de alta qualidade e de fácil digestão | +0.7% | Nacional, com ênfase nos segmentos de nutrição para idosos e nutrição médica | Médio prazo (2-4 anos) |

| Formatos alimentares funcionais e convenientes | +0.6% | Nacional, com concentração urbana para consumo em movimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Forte cultura de desporto, fitness e estilo de vida ativo

A robusta cultura de desporto, fitness e vida ativa da Alemanha é um catalisador fundamental para o mercado de proteína do país. Na Alemanha, o consumo de proteína evoluiu de uma associação exclusiva com o atletismo profissional para se tornar parte integrante das rotinas de bem-estar da população em geral. Os consumidores associam a ingestão de proteína não apenas ao desenvolvimento muscular e à manutenção da força, mas também à recuperação e ao desempenho físico global. Como resultado, a proteína transitou de um suplemento de nicho para um componente alimentar essencial. Esta mudança de perceção alargou a procura de proteína, indo além dos tradicionais pós para formatos de alimentos e bebidas do dia a dia. Os fabricantes visam agora estrategicamente os momentos de consumo: antes, durante e após a atividade física. Reforçando esta tendência, dados do Comité Olímpico Alemão de Desporto revelaram que, em 2024, aproximadamente 11,3 milhões de indivíduos estavam registados em ginásios em toda a Alemanha [1]Fonte: Comité Olímpico Alemão de Desporto, "Principais tipos de desporto na Alemanha", dosb.de. Isso sublinha a vasta e ativa base de consumidores que impulsiona a procura de produtos proteicos focados no desempenho e na recuperação. Uma participação tão generalizada consolida o desporto e o fitness como um pilar de crescimento de longo prazo para o mercado de proteína da Alemanha, distanciando-o de ser meramente um fenómeno cíclico ou orientado por tendências.

Envelhecimento da população a impulsionar a procura de proteínas funcionais

Na Alemanha, o envelhecimento da população está a impulsionar um aumento da procura de proteínas funcionais, influenciando as tendências de consumo em nutrição médica, alimentos voltados para idosos, suplementos alimentares e bebidas funcionais. À medida que os alemães envelhecem, tornam-se mais atentos a desafios de saúde como a perda de massa muscular, a redução da mobilidade, a diminuição da densidade óssea, tempos de recuperação mais lentos e imunidade enfraquecida. Estas preocupações tornaram a ingestão de proteína fundamental nas estratégias de envelhecimento saudável. Os consumidores alemães mais velhos estão agora a valorizar proteínas de alta qualidade, de fácil digestão e clinicamente validadas, com o objetivo de reforçar a manutenção muscular, a força e a independência funcional. Esta tendência é ainda sublinhada pelo sistema de saúde e por especialistas em nutrição, que defendem uma ingestão adequada de proteína como meio de mitigar a fragilidade e reduzir o encargo para os cuidados de saúde na velhice. Apoiando esta mudança, dados do Instituto Federal de Estatística revelaram que, em 2024, aproximadamente 15,59% dos alemães tinham entre 65 e 79 anos, sublinhando um mercado crescente para soluções nutricionais direcionadas a faixas etárias específicas [2]Fonte: Instituto Federal de Estatística, "Percentagem da população na Alemanha com 65 anos ou mais", destatis.de. Dado este panorama demográfico, a procura de proteínas funcionais na Alemanha está preparada para um crescimento sustentado, solidificando o seu papel em aplicações alimentares, nutricionais e de saúde.

Ecossistema avançado de inovação em produtos de origem vegetal

O avançado ecossistema de inovação em proteínas vegetais da Alemanha está a impulsionar o país para a vanguarda do mercado de proteína da Europa, estabelecendo-o como um hub fundamental para o desenvolvimento, dimensionamento e comercialização de proteínas de nova geração. O país dispõe de uma robusta rede composta por fabricantes de ingredientes alimentares, startups, institutos de investigação e instalações de processamento à escala piloto. Estas entidades dedicam-se a melhorar as proteínas vegetais em termos de sabor, textura e valor nutricional. As inovações enfrentaram desafios históricos das proteínas vegetais, tais como sabores indesejados, texturas granuladas e problemas de digestibilidade. Isto foi conseguido através de métodos de vanguarda, como o fracionamento avançado, a modificação enzimática, as tecnologias de extrusão e o processamento assistido por fermentação. Graças a estes avanços tecnológicos, as proteínas vegetais podem agora ser utilizadas de forma fiável em diversas aplicações. Além disso, a estreita colaboração entre os desenvolvimentistas de ingredientes e os produtores de alimentos não só acelera a co-desenvolvimento adaptado a aplicações específicas, como também mitiga os riscos de formulação e agiliza os prazos de comercialização.

Exigências de rótulo limpo e transparência dos ingredientes

Na Alemanha, o mercado de proteína está a ser remodelado por uma forte ênfase no rótulo limpo e na transparência dos ingredientes. Os consumidores alemães, entre os mais exigentes da Europa, examinam atentamente os produtos proteicos, privilegiando listas de ingredientes curtas, materiais reconhecíveis, rótulos sem OGM, processamento mínimo e informações claras sobre alergénios. Este escrutínio beneficia os ingredientes proteicos vistos como naturais, rastreáveis e de origem responsável. Como resultado, os fabricantes estão a afastar-se dos isolados de proteína fortemente modificados e dos aditivos sintéticos. Em alternativa, estão a orientar-se para proteínas nativas, concentrados processados de forma suave e soluções assistidas por fermentação que priorizam tanto a funcionalidade como a transparência. Esta tendência não se limita aos alimentos e bebidas; abrange a nutrição desportiva, a nutrição médica, os cosméticos e os nutricosméticos, sublinhando a importância da credibilidade da proteína e da clareza dos ingredientes na construção da confiança dos consumidores. Reforçando ainda mais esta mudança, o Instituto Federal da Agricultura e Alimentação (BLE) reportou que, até 2025, 7.252 empresas estavam envolvidas na produção ou venda de produtos com rótulo orgânico na Alemanha, sublinhando a influência significativa dos princípios de transparência e rótulo limpo na obtenção de proteínas e no desenvolvimento de produtos.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Processos rigorosos de aprovação de novos alimentos | -0.7% | Nacional, alinhado com o quadro regulatório europeu | Médio prazo (2-4 anos) |

| Restrições relacionadas com alergénios e intolerâncias | -0.5% | Nacional, com maior impacto nos segmentos de nutrição infantil e alimentos médicos | Curto prazo (≤ 2 anos) |

| Ceticismo dos consumidores em relação a proteínas altamente processadas | -0.4% | Nacional, mais pronunciado nos segmentos de produtos orgânicos e naturais | Curto prazo (≤ 2 anos) |

| Consistência do abastecimento e variabilidade das matérias-primas | -0.3% | Nacional, com exposição aos mercados globais de commodities de soja e ervilha | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Processos rigorosos de aprovação de novos alimentos

O mercado de proteína da Alemanha enfrenta restrições significativas devido a rigorosos processos de aprovação de novos alimentos, especialmente para fontes emergentes de proteína, como proteínas produzidas por fermentação de precisão, microbianas, de algas e de insetos. Operando ao abrigo do Regulamento de Novos Alimentos da União Europeia, a Alemanha exige extensas autorizações de pré-comercialização. Isso inclui dossiês de segurança abrangentes, dados toxicológicos detalhados, avaliações exaustivas de alergénios e validação rigorosa dos processos de produção antes que qualquer nova proteína possa entrar no mercado. Tal rigor regulatório não só prolonga o tempo de entrada no mercado, como também aumenta significativamente os custos de conformidade e os riscos de investimento. Isto é particularmente desafiante para startups e empresas orientadas para a inovação que não possuem a escala regulatória ou os recursos das suas congéneres multinacionais. Além disso, mesmo após a aprovação, os requisitos rigorosos relacionados com a rotulagem, as condições de utilização e o monitoramento contínuo da segurança restringem ainda mais a flexibilidade de formulação dos fabricantes, criando obstáculos adicionais à entrada no mercado e à inovação de produtos.

Restrições relacionadas com alergénios e intolerâncias

Na Alemanha, o mercado de proteína debate-se com restrições decorrentes de alergénios e intolerâncias. Estas limitações reduzem tanto o alcance junto dos consumidores como a flexibilidade na formulação de produtos nos setores alimentar, nutricional e de cuidados pessoais. Muitas fontes de proteína, reconhecidas pela sua superioridade funcional, como as proteínas lácteas, a soja e o trigo, são classificadas como alergénios principais pela regulamentação. Esta classificação obriga à rotulagem e atrai maior escrutínio por parte dos consumidores. Os consumidores alemães, conhecidos pela sua consciência sobre ingredientes, frequentemente evitam produtos com potenciais alergénios. O seu evitamento decorre de preocupações como a intolerância à lactose, a sensibilidade ao glúten e a evitação da soja, e não exclusivamente de alergias diagnosticadas clinicamente. Este comportamento reduz o mercado para ingredientes proteicos tradicionais, especialmente nos setores alimentar e de bebidas de grande consumo, onde a aceitação ampla é vital. Para os fabricantes, navegar nestas restrições de alergénios complica o desenvolvimento de produtos. A criação de formulações proteicas sem alergénios ou isentas de determinados ingredientes frequentemente exige a substituição destas proteínas de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: As Proteínas Vegetais Ganham Terreno Apesar da Liderança em Volume das Proteínas Animais

Em 2025, as proteínas animais representaram uma quota de 36,54% do mercado de proteína da Alemanha, impulsionadas pela sua completude nutricional e fiabilidade funcional. Profundamente enraizadas no tecido alimentar e de saúde do país, as proteínas animais superam consistentemente as suas alternativas, graças ao seu elevado valor biológico e digestibilidade. Central nesta narrativa está a proteína de soro de leite (whey), beneficiando da posição estratégica da Alemanha no cinturão leiteiro da Europa. Aqui, o processamento avançado, os padrões de qualidade rigorosos e as cadeias de abastecimento estabelecidas garantem o seu desempenho consistente. Destacando a importância do soro de leite, dados comerciais da Solução Integrada de Comércio Mundial (WITS) revelam que as importações alemãs de soro de leite em 2024 atingiram USD 169,06 milhões, um testemunho da sua procura industrial e do seu papel fundamental no panorama proteico do país [3]Fonte: Solução Integrada de Comércio Mundial (WITS), "Importações alemãs de soro de leite e soro de leite modificado", wits.worldbank.org.

As proteínas vegetais estão em ascensão na Alemanha, com um CAGR de 4,86% até 2031. Embora partam de uma base menor do que as proteínas animais, estão rapidamente a tornar-se o segmento de crescimento mais rápido no mercado de proteína do país. Este crescimento é amplamente atribuído a uma mudança nos hábitos alimentares. Em vez de um veganismo estrito, muitos alemães estão a adotar uma abordagem flexitariana, reduzindo o consumo de carne e recorrendo a proteínas provenientes de leguminosas, cereais e sementes. Além disso, as proteínas vegetais alinham-se com o crescente foco da Alemanha na sustentabilidade, no consumo consciente do clima e no bem-estar animal, fatores que moldam cada vez mais as preferências dos consumidores. A crescente procura é ainda apoiada por inovações no processamento de proteínas vegetais e no desenvolvimento de produtos, tornando estas alternativas mais atraentes em termos de sabor, textura e valor nutricional.

Por Aplicação: A Beleza Ultrapassa os Alimentos com o Aumento da Procura de Colagénio

Em 2025, as aplicações em alimentos e bebidas representaram 69,92% do mercado de proteína da Alemanha, consolidando este segmento como o principal motor tanto da procura em volume como da realização de valor no ecossistema de proteína. Esta dominância sublinha a evolução da perceção da proteína: outrora vista como um ingrediente de nicho para uso desportivo ou médico, é agora reconhecida como um elemento essencial na nutrição diária. Os fabricantes estão a incorporar proteínas numa gama diversificada de produtos, desde produtos de padaria, produtos lácteos e suas alternativas, e bebidas, até snacks, cereais, carne e suas alternativas, e até alimentos prontos a comer ou a cozinhar. Esta inclusão estratégica permite-lhes atender a diversas necessidades dos consumidores, incluindo saciedade, manutenção muscular, saúde digestiva e nutrição equilibrada, tudo em contextos alimentares familiares. A crescente consciencialização dos consumidores sobre o papel da proteína na saúde e bem-estar geral amplifica ainda mais a sua integração em produtos alimentares e bebidas do dia a dia, impulsionando a inovação e a expansão do mercado.

Embora as aplicações em cosméticos e cuidados pessoais representem um segmento menor, estão a testemunhar uma expansão robusta a um CAGR de 5,54% até 2031. Este crescimento posiciona-as como uma das áreas de uso final de crescimento mais rápido para proteínas na Alemanha. O crescimento é alimentado pela fusão dos domínios da beleza, saúde e nutrição. Aqui, as proteínas não são vistas apenas como ingredientes funcionais, mas como compostos bioativos que melhoram a estrutura da pele, a resistência do cabelo e o bem-estar estético geral. Os consumidores alemães, com o seu profundo conhecimento de ingredientes e uma abordagem científica, estão a inclinar-se para formulações à base de proteínas. Privilegiam produtos dermatologicamente testados, clinicamente validados e com rotulagem transparente, sublinhando uma procura por fontes de proteína de alta qualidade e rastreáveis. Além disso, o crescente foco na sustentabilidade e no aprovisionamento ético na indústria cosmética está a impulsionar a adoção de soluções proteicas inovadoras, fortalecendo ainda mais a trajetória de crescimento deste segmento.

Análise Geográfica

A Alemanha, enquanto maior economia e nação mais populosa da Europa, dispõe de um mercado de proteína sustentado por uma base de consumo diversificada que responde tanto à procura orientada por volume como à procura premium. O robusto ecossistema do país nos setores alimentar, nutricional e de ciências da vida facilita o rápido dimensionamento dos ingredientes proteicos em vários setores, incluindo alimentos e bebidas, suplementos e cuidados pessoais. Com estruturas institucionais sólidas, logística avançada e um enquadramento regulatório harmonizado, a Alemanha não só satisfaz a sua procura interna de proteína de forma eficiente, como também serve de hub de redistribuição para os mercados europeus mais amplos. Esta posição geográfica central cimenta o estatuto da Alemanha como um mercado fundamental para formatos de proteína animal, vegetal e emergentes.

O mercado de proteína da Alemanha está ancorado por uma formidável base industrial, predominantemente na Baviera, na Renânia do Norte-Vestfália e em Bade-Vurtemberga. Estas regiões albergam densos clusters de processadores de produtos lácteos, fabricantes de ingredientes, empresas de tecnologia alimentar e entidades de biotecnologia. Esta concentração fomenta uma robusta integração a montante para proteínas de soro de leite, proteínas do leite, proteínas vegetais e insumos derivados de fermentação. A sua proximidade com as matérias-primas agrícolas, aliada à infraestrutura de processamento avançada e às capacidades de investigação e desenvolvimento, garante qualidade consistente, fiabilidade funcional e desenvolvimento de produtos impulsionado pela inovação. Consequentemente, o sul e o oeste da Alemanha servem de espinha dorsal industrial do mercado nacional de proteína, atendendo tanto às necessidades internas como à produção orientada para a exportação.

Os centros urbanos como Berlim, Munique e Hamburgo influenciam significativamente a procura de nutrição desportiva, proteínas vegetais premium e alimentos funcionais enriquecidos com proteína. Esta tendência é reforçada pela demografia mais jovem das cidades, pela maior consciência de saúde e pela vibrante inovação no retalho. Frequentemente na vanguarda da adoção de produtos proteicos flexitarianos, veganos e orientados para o desempenho, estes centros urbanos definem frequentemente o tom das tendências de consumo nacionais. Inversamente, as zonas rurais e suburbanas mostram uma preferência pronunciada pelas proteínas animais tradicionais, especialmente produtos lácteos e carne, sublinhando hábitos alimentares profundamente enraizados e tradições alimentares regionais. Esta dinâmica urbano-rural cria um perfil de procura geográfica bem equilibrado, harmonizando a inovação metropolitana com padrões de consumo estáveis.

Panorama Competitivo

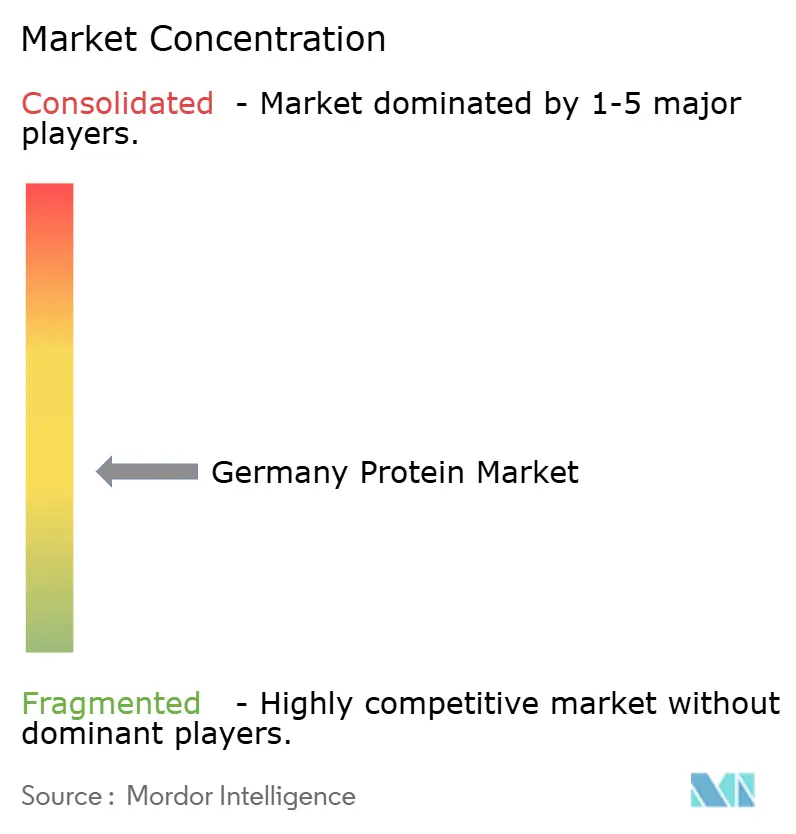

O mercado de proteína da Alemanha caracteriza-se por uma fragmentação moderada, influenciada por multinacionais globais de ingredientes, robustas cooperativas europeias e processadores de proteína especializados. Os principais intervenientes do mercado incluem Agrial Group, Archer Daniels Midland Company, Cargill, Incorporated e Kerry Group PLC. Estas empresas aproveitam portfólios diversificados que abrangem proteínas de origem animal e vegetal. Beneficiam também de redes de abastecimento sólidas e estão profundamente integradas nos setores alemães de alimentação, bebidas, nutrição e cuidados pessoais. A sua vantagem competitiva é reforçada por acordos de fornecimento de longo prazo, experiência na navegação regulatória e um compromisso com a entrega de qualidade consistente à escala industrial. Isto é especialmente crucial num mercado regido por normas rigorosas de segurança alimentar e rotulagem.

A tecnologia destaca-se como o principal alavancador competitivo, distinguindo os líderes do setor dos intervenientes de médio porte e de nicho. As inovações em fermentação de precisão, processamento enzimático e fracionamento avançado estão a melhorar a solubilidade, a neutralidade do sabor, a digestibilidade e o desempenho funcional geral. Notavelmente, a fermentação de precisão está a emergir como um elemento transformador. Facilita a criação de proteínas idênticas às animais sem recurso à pecuária, em consonância com os objetivos de sustentabilidade da Alemanha, preservando os benefícios nutricionais das proteínas animais tradicionais. As empresas com capacidades robustas e infraestrutura de fermentação do piloto à escala industrial estão a colher vantagens significativas, particularmente em setores lucrativos como a nutrição médica, as alternativas ao leite e as bebidas funcionais.

Simultaneamente, as parcerias estratégicas estão a redefinir o panorama competitivo do setor de proteína da Alemanha. Os principais fornecedores de ingredientes estão a estabelecer alianças com fabricantes de alimentos, retalhistas e empresas de biotecnologia. Estas colaborações visam garantir o acesso a matérias-primas, acelerar a inovação e co-criar soluções proteicas personalizadas. Tais parcerias não só consolidam a procura, como também mitigam os riscos de formulação para os clientes e aceleram a comercialização de novas proteínas. O setor está a testemunhar uma mudança de paradigma: as empresas estão a afastar-se da concorrência centrada no volume para uma abordagem orientada para soluções. Estão agora a enfatizar sistemas proteicos personalizados, credenciais de sustentabilidade e suporte técnico abrangente. Consequentemente, o mercado de proteína da Alemanha está a transformar-se num ecossistema dinâmico onde a colaboração e a concorrência coexistem, sublinhando a importância do domínio tecnológico e da profundidade das parcerias a par das métricas tradicionais como a escala e o aprovisionamento.

Líderes do Setor de Proteína da Alemanha

Agrial Group

Archer Daniels Midland Company

Arla Foods amba

Cargill, Incorporated

Kerry Group PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Ehrmann, em colaboração com a Alzchem Group AG, anunciou a expansão da sua linha de produtos High Protein, Creavitalis. A creatina de alta qualidade da Alzchem, produzida numa instalação certificada na Alemanha, é especificamente concebida para utilização em alimentos e suplementos alimentares.

- Abril de 2025: A Beneo inaugurou a sua primeira unidade de processamento de leguminosas, a um custo de aproximadamente EUR 50 milhões, nas suas instalações em Obrigheim, Renânia-Palatinado, Alemanha. A unidade produzirá proteínas derivadas de leguminosas, como as provenientes de favas, utilizadas em alternativas à carne e aos laticínios, bem como em substitutos do ovo.

- Novembro de 2024: A ICL Food Specialties e a DAIZ Engineering apresentaram e promoveram extensivamente a Proteína de Soja Texturizada ROVITARIS SprouTx com Funcionalidades Melhoradas na Food Ingredients Europe 2024, em Frankfurt, Alemanha.

Âmbito do Relatório do Mercado de Proteína da Alemanha

Os ingredientes proteicos são derivados de diversas fontes animais, vegetais e microbianas que são frequentemente utilizados para melhorar as propriedades funcionais de alimentos, bebidas, produtos de cuidados pessoais e ração animal.

O mercado de proteína da Alemanha é segmentado com base no tipo de produto e na aplicação. Com base no tipo de produto, o mercado é segmentado em animal, vegetal, microbiano e insetos. Com base na aplicação, o mercado é segmentado em alimentos e bebidas, suplementos nutricionais, ração animal, cosméticos e cuidados pessoais, produtos farmacêuticos e outros.

O relatório fornece o tamanho do mercado e previsões em valor (USD) e volume (toneladas) para todos os segmentos mencionados.

| Animal | Caseína e Caseinatos |

| Colagénio | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Vegetal | Proteína de Cânhamo |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais | |

| Microbiana | Proteína de Algas |

| Micoproteína | |

| Insetos |

| Alimentos e Bebidas |

| Suplementos Nutricionais |

| Ração Animal |

| Cosméticos e Cuidados Pessoais |

| Farmacêutico |

| Outros |

| Por Tipo de Produto | Animal | Caseína e Caseinatos |

| Colagénio | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Vegetal | Proteína de Cânhamo | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Microbiana | Proteína de Algas | |

| Micoproteína | ||

| Insetos | ||

| Por Aplicação | Alimentos e Bebidas | |

| Suplementos Nutricionais | ||

| Ração Animal | ||

| Cosméticos e Cuidados Pessoais | ||

| Farmacêutico | ||

| Outros | ||

Definição de mercado

- Utilizador Final - O Mercado de Ingredientes Proteicos opera numa base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O âmbito exclui fabricantes que adquirem soro de leite líquido/seco para utilização como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como a percentagem do Volume do Mercado de Utilizador Final Enriquecido com Proteína no Volume Total do Mercado de Utilizador Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de utilizador final consideradas no âmbito deste relatório.

- Volume do Mercado de Utilizador Final - O volume do mercado de utilizador final é o volume consolidado de todos os tipos e formas de produtos de utilizador final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais amino e ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos azotados importantes, como a creatina, hormonas peptídicas e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecimento breve de vegetais com vapor ou água a ferver. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, concebida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de uma base à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, na cevada e no centeio. |

| Colostro | É um fluido leitoso libertado pelos mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia entre 40-90% em peso. |

| Base de proteína seca | Refere-se à percentagem de "proteína pura" presente num suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem de soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucoide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsionante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como o óleo e a água. |

| Enriquecimento | É o processo de adição de micronutrientes que se perdem durante o processamento do produto. |

| ERS | Serviço de Investigação Económica do USDA (Economic Research Service of the USDA) |

| Extrusão | É o processo de forçar ingredientes misturados e amolecidos através de uma abertura numa placa perfurada ou matriz concebida para produzir a forma desejada. O alimento extrudido é então cortado a um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra designação para feijões partidos amarelos. |

| FDA | Agência de Administração de Alimentos e Medicamentos (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é quebrado em grãos, cozido com aromas e xaropes, e depois prensado em flocos entre rolos arrefecidos. |

| Agente espumante | É um ingrediente alimentar que torna possível a formação ou manutenção de uma dispersão uniforme de uma fase gasosa num alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não se encontram naturalmente nos produtos ou que se perdem durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez através da formação de gel. |

| GHG | Gás com Efeito de Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivada especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em fragmentos menores. O seu processamento facilita e acelera a digestão. |

| Hipoalergénico | Refere-se a uma substância que provoca menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar o cabelo, as unhas e a camada exterior da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoceiro | São as sementes de leguminosas amarelas do género Lupinus. |

| Milénio | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves domésticas, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos é geralmente incapaz de digerir grandes quantidades de materiais celulósicos como ervas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido ósseo, tipicamente como resultado de alterações hormonais, ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos como na sua capacidade de a digerir. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colagénio e proteínas de ovo) prontamente disponível para consumo por cada pessoa numa população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa numa população real. |

| Quorn | É uma proteína microbiana fabricada utilizando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que funciona como aglutinante, sendo depois ajustada em textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado com antecedência, que não necessita de cozedura ou preparação adicional antes de ser consumido. |

| RTD | Pronto a Beber (Ready-to-Drink) |

| RTS | Pronto a Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva, e que é geralmente recheada numa tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula mole (Softgel) | É uma cápsula à base de gelatina com um enchimento líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado aos produtos alimentares para ajudar a manter ou melhorar a sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente as suas outras propriedades. |

| Gordura trans | Também designadas ácidos gordos trans-insaturados ou ácidos gordos trans, são um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína de soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (onde aplicável).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados contra os números históricos disponíveis do mercado. Através de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em vários níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição