Tamanho e Participação do Mercado de Proteína Animal da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

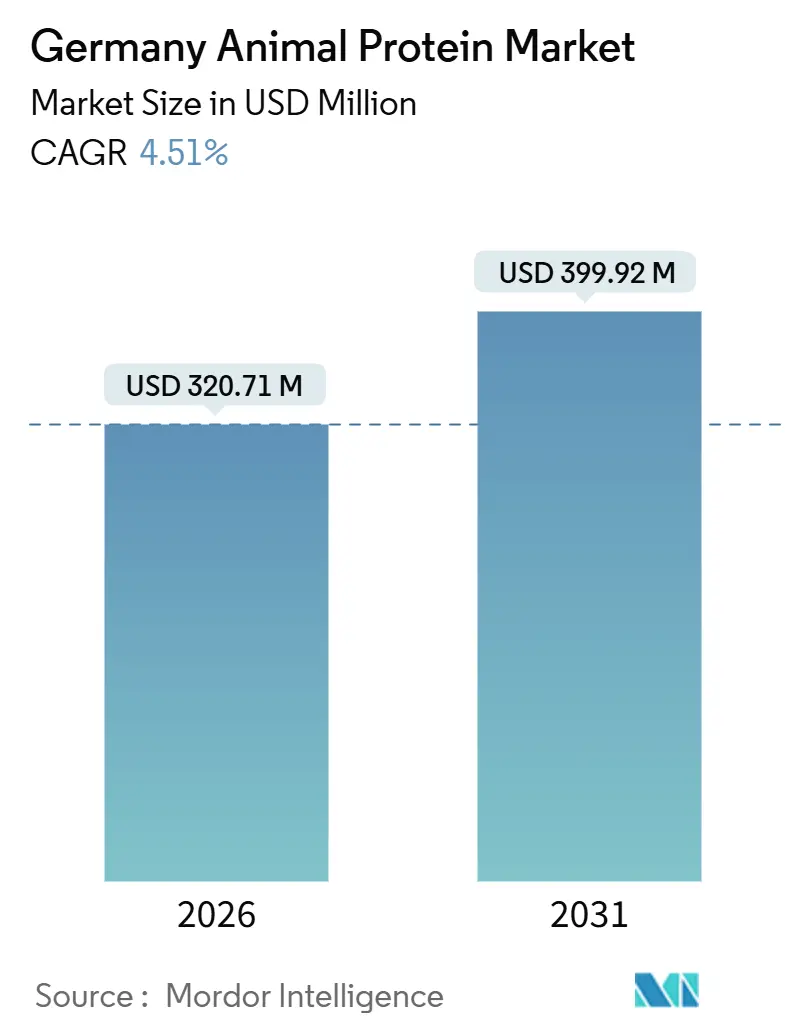

| Tamanho do Mercado (2026) | 320.71 Milhões de dólares |

| Tamanho do Mercado (2031) | 399.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Animal da Alemanha por Mordor Intelligence

O mercado de proteína animal da Alemanha está projetado para crescer significativamente, com seu tamanho avaliado em USD 320,71 milhões em 2026 e com expectativa de atingir USD 399,92 milhões até 2031, refletindo um CAGR de 4,51%. O crescimento do mercado é impulsionado por uma mudança de pós commodities tradicionais para ingredientes de valor agregado. Estes incluem peptídeos de colágeno para suplementos de beleza, isolados de soro de leite para nutrição esportiva e proteínas de insetos desenvolvidas para alimentos premium para animais de estimação. Em 2024, a Febre Suína Africana e 15.372 surtos de língua azul causaram volatilidade persistente de preços na carne suína e bovina[1]Fonte: Friedrich-Loeffler-Institut, "Situação da Língua Azul na Alemanha em 2024," fli.de. Isso levou os formuladores a adotar proteínas derivadas de laticínios e matérias-primas alternativas, estabilizando as margens contra interrupções nas matérias-primas, conforme observado pelo Friedrich-Loeffler-Institut. Os padrões de rótulo limpo e não-OGM, já bem estabelecidos em nutrição esportiva e fórmulas infantis, estão impulsionando ainda mais a demanda por ingredientes rastreáveis. Esses ingredientes são fornecidos por cooperativas verticalmente integradas capazes de certificar ração, auxiliares de processamento e controles de alérgenos. Os avanços tecnológicos, como filtração de precisão e hidrólise enzimática, estão permitindo a produção de isolados de soro de leite com 95% de pureza proteica e peptídeos de colágeno com bioatividade clinicamente comprovada. Essas inovações sustentam preços premium, mesmo com o aumento da concorrência da fermentação de precisão.

Principais Conclusões do Relatório

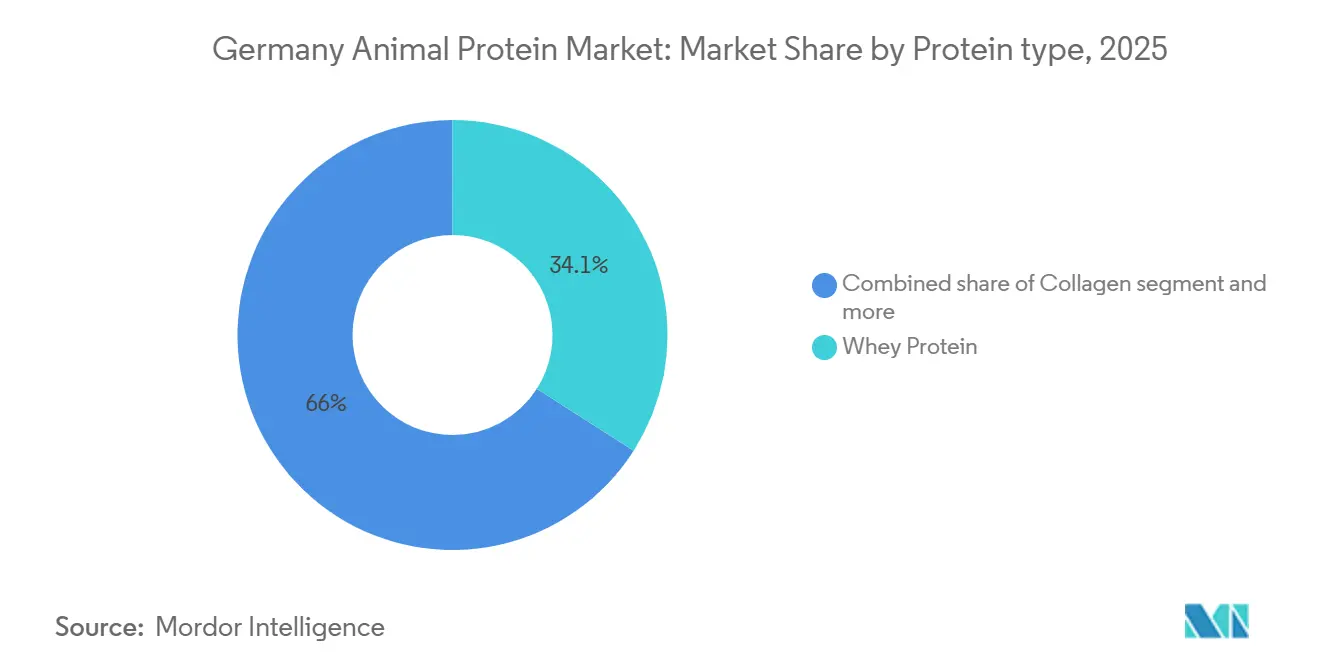

- Por tipo de proteína, o soro de leite liderou com 34,05% da participação do mercado de proteína animal da Alemanha em 2025, enquanto os peptídeos de colágeno têm previsão de expansão a um CAGR de 5,30% até 2031.

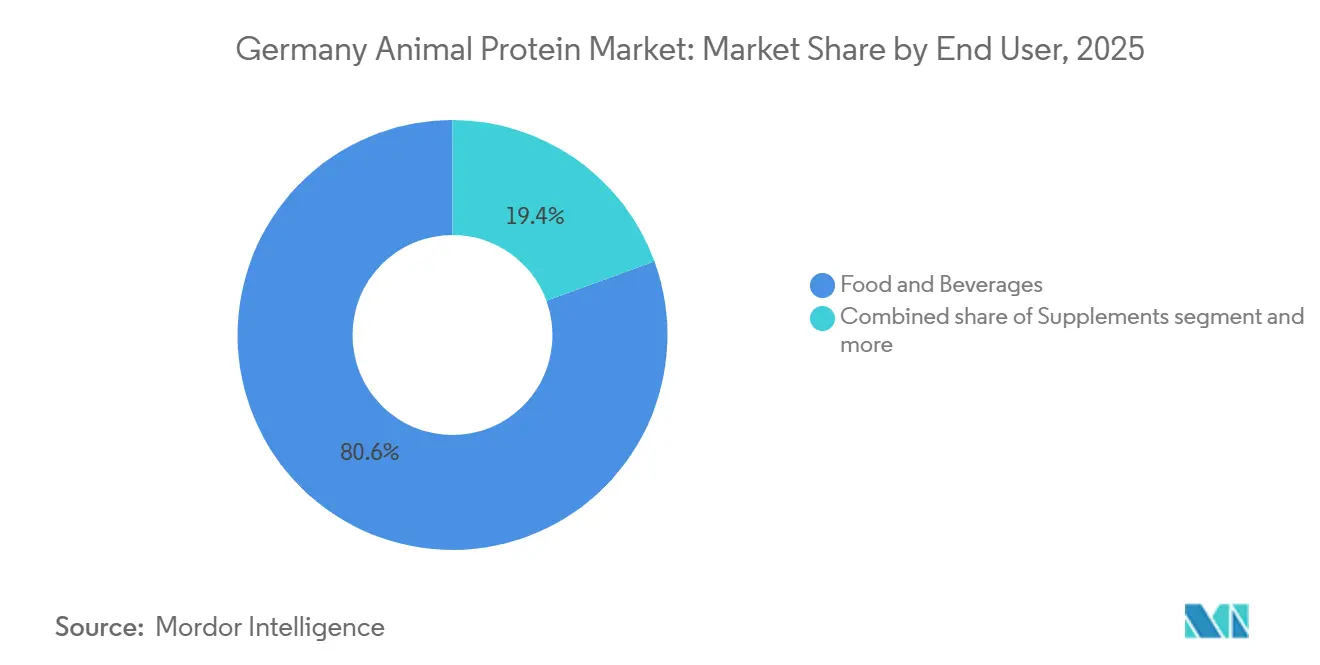

- Por usuário final, alimentos e bebidas representaram 72,51% do tamanho do mercado de proteína animal da Alemanha em 2025 e os suplementos estão avançando a um CAGR de 5,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína Animal da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrutural: a diferença de preço entre carne suína e bovina se amplia após a Febre Suína Africana | +0.7% | Alemanha, com repercussão nas cadeias de fornecimento de gelatina/colágeno da UE | Médio prazo (2-4 anos) |

| Aprovação regulatória de proteínas de insetos | +0.6% | Alemanha e toda a UE, concentrada em aquicultura e ração para animais de estimação | Longo prazo (≥ 4 anos) |

| Padrões de rótulo limpo e não-OGM | +0.9% | Alemanha, Países Baixos, Escandinávia, mercados de ingredientes premium | Curto prazo (≤ 2 anos) |

| Premiumização da nutrição para animais de estimação | +0.8% | Alemanha, centros urbanos com alta posse de animais de estimação | Médio prazo (2-4 anos) |

| Avanços tecnológicos em solubilidade | +0.7% | Alemanha, adoção antecipada por marcas de nutrição esportiva | Curto prazo (≤ 2 anos) |

| Aumento da demanda por "beleza de dentro para fora" | +0.9% | Alemanha, França, Reino Unido, mercados maduros de beleza ingerível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A diferença estrutural de preço entre carne suína e bovina se amplia após a Febre Suína Africana

A circulação contínua da Febre Suína Africana na Europa Oriental, juntamente com detecções esporádicas próximas à fronteira alemã, emergiu como um impulsionador significativo do mercado alemão de proteína animal. Essas interrupções nos volumes de abate de suínos criaram um prêmio de preço estrutural para a carne suína em relação à bovina, levando os processadores a direcionar seu foco para aves e bovinos. Essa mudança reduziu a disponibilidade de couros e ossos suínos, matérias-primas essenciais para gelatina de grau farmacêutico e colágeno Tipo I, forçando os compradores de ingredientes a diversificar para fontes bovinas, de pele de peixe e de ossos de aves. Além disso, os surtos do vírus da língua azul na Alemanha, que registraram 15.372 casos confirmados em todo o país em 2024, restringiram ainda mais o fluxo de bovinos e elevaram os preços à vista da gelatina de origem bovina em 8 a 12% no final de 2024, de acordo com divulgações da área de aquisição de matérias-primas da GELITA e do Friedrich-Loeffler-Institut. Esses fatores aceleraram os esforços de pesquisa e desenvolvimento, particularmente em colágeno recombinante e peptídeos de pele de peixe. A GELITA, por exemplo, está investindo em processos de hidrólise enzimática para extrair colágeno de cartilagem de aves anteriormente descartada, visando uma melhoria de rendimento de 15 a 20% até 2027. A supervisão regulatória pelo Friedrich-Loeffler-Institut permanece crítica, garantindo vigilância eficaz de doenças e aprovações oportunas de vacinas. Em 2024, três vacinas contra a língua azul foram autorizadas, com o objetivo de mitigar perdas de bovinos e estabilizar o fornecimento de matéria-prima para gelatina, influenciando ainda mais o mercado alemão de proteína animal.

Aprovação regulatória de proteínas de insetos

As aprovações de novos alimentos pela Autoridade Europeia para a Segurança dos Alimentos para larvas de Hermetia illucens (mosca soldado negra) em 2024 e 2025 estão impulsionando a inovação no mercado de proteína animal da Alemanha. Essas aprovações permitem aplicações em ração para aquicultura e nutrição para animais de estimação, onde o perfil de aminoácidos e a digestibilidade da proteína de inseto rivalizam com a farinha de peixe com 30 a 40% menor intensidade de carbono. As empresas alemãs estão na vanguarda dessa mudança. A Infinite Roots obteve uma subvenção da UE de EUR 2,6 milhões para reciclar micoproteína de levedura de cervejaria, enquanto a Mushlabs fez parceria com a cervejaria Bitburger para converter levedura residual em ingredientes proteicos. Essas empresas estão posicionando proteínas de insetos e fúngicas como alternativas premium à soja e ao soro de leite em formulações de alimentos para animais de estimação. O financiamento da Série A de EUR 36 milhões da Enifer em 2024 e a instalação de fermentação em escala piloto da YeastUp na Baviera destacam ainda mais o crescente impulso no setor de proteínas novas da Alemanha. No entanto, os prazos regulatórios continuam sendo um gargalo; cada dossiê de novo alimento requer de 18 a 36 meses de dados de toxicologia, alergenicidade e estabilidade antes da autorização da Autoridade Europeia para a Segurança dos Alimentos. O processo de aprovação favorece fornecedores de ingredientes maiores com equipes de assuntos regulatórios e parcerias de codesenvolvimento com fabricantes de ração, criando uma vantagem de pioneirismo para empresas que apresentaram dossiês em 2023 e obtiveram aprovações em 2025. Startups menores, no entanto, enfrentam restrições de capital que podem atrasar sua entrada no mercado até 2027 ou além, ressaltando os desafios dentro do mercado de proteína animal da Alemanha.

Padrões de rótulo limpo e não-OGM

A crescente ênfase nos requisitos de rótulo limpo e não-OGM está impulsionando o mercado de proteína animal da Alemanha. As marcas de nutrição esportiva e os fabricantes de fórmulas infantis estão incorporando cada vez mais esses requisitos em suas especificações de ingredientes. Eles agora exigem certificados de análise para confirmar a ausência de organismos geneticamente modificados, resíduos de antibióticos e auxiliares de processamento não declarados. Essa mudança está beneficiando as cooperativas leiteiras verticalmente integradas. Por exemplo, a DMK Deutsches Milchkontor, com controle sobre uma entrada anual de 5,1 bilhões de quilogramas de leite, pode garantir o fornecimento de ração não-OGM de suas fazendas contratadas. Da mesma forma, o Grupo Müller fornece leite em pó de soro de leite para fabricantes de fórmulas infantis em toda a Europa, com rastreabilidade completa da vaca à lata. Em Dresden, a Sachsenmilch Leppersdorf opera uma instalação de secagem por atomização de última geração. Esta instalação produz concentrados e isolados de proteína de soro de leite, certificados sob o Regulamento (UE) 2016/355. Este regulamento padroniza o fornecimento de matérias-primas, processos de produção e limites de resíduos para proteínas lácteas. Embora o posicionamento de rótulo limpo possa exigir um prêmio de preço de 15 a 25% sobre os ingredientes convencionais, também exige investimentos contínuos em testes analíticos. Técnicas como cromatografia líquida-espectrometria de massa para resíduos de pesticidas e reação em cadeia da polimerase para detecção de OGM são essenciais. No entanto, esses custos são onerosos para fornecedores de ingredientes menores, levando a uma rápida tendência de consolidação favorecendo cooperativas maiores que podem aproveitar economias de escala em garantia de qualidade.

Premiumização da nutrição para animais de estimação

A crescente preferência por formulações premium de alimentos para animais de estimação está emergindo como um impulsionador significativo do mercado alemão de proteína animal. Os donos de animais de estimação na Alemanha estão optando cada vez mais por ingredientes de grau humano, impulsionando a demanda por proteínas hidrolisadas, peptídeos de colágeno e fontes novas como farinha de inseto. A divisão de Ingredientes para Ração do Grupo MEGGLE desempenha um papel fundamental neste mercado, fornecendo concentrados de proteína do leite de alta qualidade e permeado de soro de leite para fabricantes de alimentos para animais de estimação. Aproveitando técnicas avançadas de secagem por atomização e aglomeração, a empresa fornece pós de dispersão instantânea que melhoram a palatabilidade e a digestibilidade de croquetes. Além disso, as marcas de alimentos para animais de estimação estão incorporando alegações de saúde articular sustentadas pelos peptídeos de colágeno FORTIGEL da GELITA. Esses peptídeos, clinicamente validados para regeneração de cartilagem em ensaios de osteoartrite canina, permitem que as marcas posicionem seus produtos com um prêmio de preço de 40 a 60% acima das formulações convencionais. A tendência de premiumização é particularmente pronunciada em centros urbanos como Berlim, Munique e Hamburgo, onde a posse de animais de estimação supera 40% dos domicílios e rendas disponíveis mais altas sustentam gastos com ingredientes funcionais. A conformidade regulatória com as diretrizes da Federação Europeia da Indústria de Alimentos para Animais de Estimação sobre rotulagem de ingredientes e adequação nutricional molda ainda mais o mercado. Os fabricantes devem equilibrar a biodisponibilidade de proteínas, restrições de custos e estabilidade de prazo de validade para atender a esses requisitos rigorosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação regulatória mais longa para proteínas novas | -0.5% | Alemanha e toda a UE, afetando a entrada no mercado de insetos e micoproteínas | Longo prazo (≥ 4 anos) |

| Concorrência da fermentação de precisão | -0.8% | Alemanha, Países Baixos e Dinamarca, ecossistemas ricos em capital de risco | Médio prazo (2-4 anos) |

| Preocupações éticas com a gelatina | -0.4% | Alemanha, Reino Unido, Escandinávia, alta penetração vegana/vegetariana | Curto prazo (≤ 2 anos) |

| Encargos de rotulagem de alérgenos | -0.6% | Alemanha e toda a UE, afetando a flexibilidade de cofabricação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovação regulatória mais longa para proteínas novas

Sob o Regulamento da UE sobre Novos Alimentos, a Autoridade Europeia para a Segurança dos Alimentos exige um processo de 18 a 36 meses para dossiês de segurança, avaliações toxicológicas, verificações de alergenicidade, testes de estabilidade e validações de processos de produção. Este é um pré-requisito para a entrada no mercado de proteínas derivadas de insetos, micoproteínas e algas. Como resultado, as empresas que apresentaram seus dossiês em 2023, como fornecedores de larvas de Hermetia illucens, obtiveram aprovações em 2025, desfrutando de uma vantagem de pioneirismo. Em contraste, aquelas na segunda onda enfrentam atrasos, adiando sua entrada no mercado para 2027 ou mais tarde. Embora a Infinite Roots tenha obtido uma subvenção da UE de EUR 2,6 milhões para reciclagem de micoproteínas e a Enifer tenha levantado notáveis EUR 36 milhões em financiamento da Série A em 2024, destacando a confiança do capital de risco em proteínas novas, essas startups enfrentam obstáculos regulatórios. Tais gargalos paralisam a geração de receita até que as aprovações sejam concedidas, levando essas empresas a esgotar suas reservas de caixa em produções em escala piloto e ensaios clínicos, tudo sem nenhuma venda comercial. Fornecedores de ingredientes menores, frequentemente sem equipes dedicadas de assuntos regulatórios, sentem o peso desse ônus regulatório. Em contraste, entidades maiores como GELITA e DMK podem distribuir e absorver esses custos regulatórios em seus diversos portfólios de proteínas. Consequentemente, essa dinâmica atua como uma restrição no mercado alemão de proteína animal, desacelerando o ritmo de inovação e diminuindo a intensidade competitiva no setor de proteínas novas, favorecendo apenas aqueles com capital substancial para navegar pelo labirinto de aprovações.

Preocupações éticas com a gelatina

Na Alemanha, o ceticismo dos consumidores em relação ao fornecimento de gelatina de origem animal, particularmente de origens bovinas e suínas, emergiu como uma restrição significativa no mercado de proteína animal. Grandes fabricantes de alimentos como Unilever e Nestlé estão recorrendo cada vez mais a agentes gelificantes de origem vegetal, como pectina, ágar e carragenina, que estão gradualmente reduzindo a presença da gelatina em produtos como gomas, marshmallows e sobremesas. Enquanto isso, a GELITA está diversificando sua abordagem investindo em colágeno de pele de peixe e ossos de aves, afastando-se das fontes mamíferas tradicionais. Essa mudança não apenas visa certificações halal e kosher, ampliando seu alcance de mercado, mas também inclui o desenvolvimento do MEDELLAPRO. Esta gelatina de ultra-baixo teor de endotoxinas é desenvolvida para cápsulas farmacêuticas e bioimpressão, áreas onde seu desempenho funcional e adesão aos padrões regulatórios representam desafios para substitutos de origem vegetal. A pressão contra o fornecimento tradicional de gelatina é particularmente forte na Alemanha, onde mais de 10% da população se identifica como vegana ou vegetariana, enfatizando a transparência no fornecimento de ingredientes. Embora o Regulamento (UE) 2016/355 estabeleça padrões para o fornecimento, produção e limites de resíduos de gelatina e colágeno, garantindo qualidade e segurança, ele não aborda as preocupações éticas. Essa lacuna deixa os fornecedores de ingredientes para navegar no complexo cenário do sentimento do consumidor, frequentemente dependendo de certificações voluntárias e auditorias completas da cadeia de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Proteína: Peptídeos de Colágeno Capturam Prêmios de Beleza e Saúde Articular

Em 2025, a proteína de soro de leite detinha 34,05% do mercado de ingredientes, sustentada pelo processamento anual de 5,1 bilhões de quilogramas de leite da DMK Deutsches Milchkontor e pela avançada instalação de secagem por atomização da Sachsenmilch Leppersdorf, que produz concentrados e isolados de soro de leite para nutrição esportiva e fórmulas infantis. Os peptídeos de colágeno estão projetados para crescer a um CAGR de 5,30% até 2031, impulsionados pelo VERISOL da GELITA para elasticidade da pele e pelo FORTIGEL para cartilagem articular. Ensaios clínicos mostram que o VERISOL reduz a profundidade das rugas em 20% após 8 semanas, permitindo preços premium. Caseína e caseinatos, fornecidos pela Lactoprot Deutschland e pela DMK, atendem a mercados de nicho que exigem liberação sustentada de aminoácidos ou emulsificação. Concentrados e isolados de proteína do leite, produzidos pelo Grupo Müller e pela MEGGLE, são utilizados em alimentos funcionais, iogurte enriquecido com proteínas, emulsões para panificação e refeições prontas para consumo.

As propriedades de gelificação e formação de filmes da gelatina a tornam vital para cápsulas farmacêuticas, gomas e produtos para cuidados de feridas. A gelatina MEDELLAPRO de ultra-baixo teor de endotoxinas da GELITA visa aplicações de bioimpressão e parenterais, onde a conformidade regulatória e a consistência exigem prêmios. A proteína do ovo domina as emulsões de panificação e confeitaria devido às propriedades de espumação e ligação da ovalbumina, mas enfrenta restrições de crescimento decorrentes da rotulagem de alérgenos sob o Regulamento (UE) 1169/2011[2]Fonte: EUR-Lex, "Regulamento 1169/2011 sobre Informação Alimentar," eur-lex.europa.eu. A pesquisa em proteína de ovo hidrolisada visa reduzir a alergenicidade. A proteína de inseto, com menos de 1% do volume atual, está ganhando força com as aprovações da Autoridade Europeia para a Segurança dos Alimentos para larvas de Hermetia illucens em 2024 e 2025. Empresas como Infinite Roots e Mushlabs visam ração para aquicultura e nutrição premium para animais de estimação, onde a proteína de inseto rivaliza com a farinha de peixe com menor intensidade de carbono. Outras proteínas animais, como micoproteína de levedura de cervejaria e colostro para suplementos de saúde imunológica, ocupam nichos sustentados por alegações funcionais e validação clínica.

Por Usuário Final: Suplementos Crescem com a Beleza de Dentro para Fora e a Prevenção da Sarcopenia

Em 2025, os fabricantes de alimentos e bebidas detinham 72,51% da demanda por ingredientes, utilizando proteína do ovo em emulsões de panificação, isolados de soro de leite em bebidas proteicas e concentrados de proteína do leite em alternativas lácteas. O segmento de suplementos está projetado para crescer mais rapidamente a um CAGR de 5,81% até 2031, impulsionado por formulações de beleza de dentro para fora, prevenção da sarcopenia e desempenho esportivo. Os peptídeos de colágeno VERISOL da GELITA, comercializados em comprimidos e gomas, visam a hidratação e elasticidade da pele, aproveitando a validação clínica para posicionamento premium. A nutrição esportiva está migrando para isolados e hidrolisados de soro de leite com rótulo limpo, destacados pela aquisição da joint venture DV Nutrition pela DMK. As fórmulas infantis e alimentos para bebês demandam concentrados e hidrolisados de proteína de soro de leite para digestibilidade, com o Grupo Müller garantindo rastreabilidade completa.

A nutrição para idosos e nutrição médica foca no enriquecimento proteico para combater a sarcopenia, com peptídeos de colágeno e isolados de proteína do leite oferecendo biodisponibilidade superior. O setor de cuidados pessoais está crescendo, incorporando peptídeos de colágeno em suplementos ingeríveis e produtos tópicos voltados para a hidratação da pele. Os peptídeos VERISOL da GELITA são utilizados em soros e cremes, sustentados por evidências clínicas. A ração animal, embora de menor valor, é vital para a valorização de subprodutos. O Grupo MEGGLE produz concentrados de proteína do leite e permeado de soro de leite para alimentos premium para animais de estimação, aproveitando a demanda por alegações de grau humano. A participação de 72,51% de alimentos e bebidas reflete aplicações diversas, como gelatina em gomas e soro de leite em iogurte, embora o crescimento esteja desacelerando à medida que as categorias se saturam e as alternativas de origem vegetal ganham força. O CAGR de 5,81% dos suplementos é impulsionado pelo envelhecimento da população, pelos millennials que adotam rotinas de beleza ingerível e pelas inovações em formatos de entrega, como comprimidos e gomas, que aumentam o apelo.

Análise Geográfica

A Baviera e a Baixa Saxônia dominam o mercado de ingredientes de proteína animal da Alemanha, detendo conjuntamente mais de 50% da capacidade de processamento de laticínios do país. Essas regiões fornecem matérias-primas essenciais — leite, soro de leite, couros e ossos — cruciais para a produção de proteína de soro de leite, caseína, gelatina e colágeno. A MEGGLE opera sua sede em Wasserburg am Inn e operações de queijo em Altusried, na Baviera, onde produz permeado de soro de leite e concentrados de proteína do leite para aplicações tanto em ração quanto em alimentos. Enquanto isso, a Baixa Saxônia é o lar da DMK Deutsches Milchkontor, uma rede cooperativa composta por 5.800 fazendas leiteiras que coletivamente fornecem impressionantes 5,1 bilhões de quilogramas de leite anualmente. A Renânia do Norte-Vestfália e a Turíngia também desempenham um papel, contribuindo para a capacidade de processamento de proteínas lácteas. Notavelmente, a unidade Leppersdorf do Grupo Müller, perto de Dresden, destaca-se como uma das plantas de processamento de leite mais modernas da Europa, especializada em derivados de soro de leite tanto para clientes industriais quanto para produtores de fórmulas infantis. Em um movimento estratégico, a MEGGLE reforçou a produção de queijo e a recuperação de subprodutos de soro de leite nas regiões costeiras ricas em leite do norte da Alemanha ao adquirir as unidades de Aurich e Wismar por meio da aquisição da laticínio Rücker, uma decisão aprovada pelo Bundeskartellamt em outubro de 2025[3]Fonte: Bundeskartellamt, "Decisão B2-88/25: MEGGLE / Rücker," bundeskartellamt.de.

Os estados do leste da Alemanha, notadamente Saxônia e Turíngia, estão testemunhando um aumento constante de atividade. Atraindo investimentos greenfield em processamento de laticínios e proteínas, essas regiões se beneficiam de custos de terra mais baixos e fundos estruturais da UE. No entanto, os desafios são grandes: a escassez de mão de obra e as lacunas de infraestrutura dificultam sua expansão. A GELITA, com sede em Eberbach, Baden-Württemberg, lidera a produção de colágeno e gelatina. Suas instalações de hidrólise enzimática extraem habilmente peptídeos bioativos de fontes bovinas, suínas e de pele de peixe, atendendo a diversas aplicações que vão desde cápsulas farmacêuticas e bioimpressão até produtos de beleza ingerível. Os principais centros urbanos como Berlim, Hamburgo, Munique e Frankfurt estão impulsionando um aumento na demanda por suplementos de nutrição esportiva e beleza. As marcas estão ajustando cuidadosamente suas formulações para ressoar com as preferências regionais, enfatizando atributos de rótulo limpo e não-OGM.

Essa segmentação geográfica revela uma tendência clara: enquanto as regiões leiteiras tradicionais estão consolidando capacidades de processamento para economias de escala na produção de soro de leite e caseína, os centros urbanos estão capturando valor de forma eficaz por meio de suplementos premium e ingredientes funcionais. As dinâmicas transfronteiriças estão se tornando cada vez mais pronunciadas. Os fornecedores alemães de ingredientes estão exportando proteínas de alto valor — desde isolados de soro de leite e peptídeos de colágeno até gelatina de grau farmacêutico — para mercados na Ásia, Oriente Médio e América do Norte. Eles estão aproveitando as vantagens estratégicas dos portos de Hamburgo e Bremen para embarques em contêineres, ao mesmo tempo em que capitalizam a renomada reputação da Alemanha por qualidade e conformidade regulatória rigorosa.

Cenário Competitivo

No mercado de ingredientes de proteína animal da Alemanha, as proteínas lácteas dominam, com DMK Deutsches Milchkontor, Grupo Müller e MEGGLE detendo uma participação significativa na produção de soro de leite e caseína. Enquanto isso, a GELITA, que opera instalações de hidrólise enzimática em Eberbach, lidera em colágeno e gelatina. As estratégias se concentram em integração vertical, certificação de rótulo limpo e pesquisa e desenvolvimento em peptídeos bioativos. O apoio da GELITA aos ensaios clínicos do VERISOL e do FORTIGEL, que validam alegações sobre elasticidade da pele e cartilagem articular, não apenas fortalece sua posição de mercado, mas também permite que ela precifique produtos de 40 a 60% acima da gelatina commodity padrão. As oportunidades abundam em áreas como proteínas novas, farinha de inseto para aquicultura e alimentos para animais de estimação, micoproteína reciclada de levedura de cervejaria e colágeno de pele de peixe visando mercados halal e kosher. Aqui, as aprovações da Autoridade Europeia para a Segurança dos Alimentos e as validações clínicas atuam como barreiras, beneficiando players estabelecidos com expertise regulatória e parcerias com fabricantes de ração e marcas de suplementos.

Os disruptores estão emergindo: a Infinite Roots, contemplada com uma subvenção da UE de EUR 2,6 milhões, colabora com a cervejaria Bitburger para transformar levedura residual em ingredientes proteicos. A Enifer, tendo levantado EUR 36 milhões em financiamento da Série A em 2024, visa escalar a fermentação de micoproteínas na Finlândia, mirando o mercado alemão em 2026. A tecnologia está evoluindo: os fornecedores de nutrição esportiva estão adotando cada vez mais a microfiltração de fluxo cruzado para isolados de proteína de soro de leite de sabor neutro, hidrólise enzimática para di- e tripeptídeos de absorção rápida derivados da caseína e aglomeração para melhor dispersibilidade. A conformidade com os regulamentos da UE sobre gelatina, colágeno, higiene alimentar e rotulagem de alérgenos exige investimentos contínuos em garantia de qualidade e testes analíticos.

O mercado está se dividindo: players maiores usam integração vertical e certificações de rótulo limpo para manter suas posições em soro de leite e caseína, enquanto inovadores de nicho se concentram em peptídeos bioativos, proteínas novas e formulações hipoalergênicas. À medida que a fermentação de precisão e as preocupações éticas aumentam, a consolidação parece inevitável, especialmente para fornecedores de médio porte que lutam para se diferenciar.

Líderes do Setor de Proteína Animal da Alemanha

Arla Foods Ingredients Group P/S

GELITA AG

DMK Deutsches Milchkontor GmbH

MEGGLE Group GmbH

Fonterra Co-operative Group Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Bundeskartellamt autorizou a MEGGLE Holding SE a adquirir 100% da Rücker GmbH e da Ostsee-Molkerei Wismar GmbH, concluindo que as participações de mercado das partes em creme, queijo, manteiga e leite em pó são pequenas e não levantam preocupações de concorrência. A autoridade observou que não há sobreposição na aquisição de leite cru, pois as empresas obtêm fornecimento de diferentes regiões alemãs, e as consultas com participantes do mercado em categorias de laticínios não revelaram problemas de concorrência.

- Setembro de 2025: A MEGGLE Holding SE anunciou a aquisição da laticínio Rücker, pendente de aprovação da autoridade de concorrência, para fortalecer seu segmento de queijo e criar uma das maiores laticínios privadas da Alemanha. A Rücker, com mais de 135 anos de história e conhecida como líder de qualidade em Hirtenkäse, opera instalações de última geração em Aurich e Wismar e registrou receita de 2024 de aproximadamente EUR 500 milhões, com fluxos de subprodutos de soro de leite visados para recuperação de ingredientes proteicos.

- Agosto de 2024: A Arla Foods Ingredients redirecionou seu foco para inovações em proteínas de alto valor, reconvertendo instalações para priorizar proteínas premium de leite e soro de leite em detrimento da nutrição para as primeiras fases da vida. Na Alemanha, ela fortaleceu sua parceria com a Novozymes para explorar a fermentação de precisão, com o objetivo de produzir proteínas lácteas "sem origem animal" até 2026 para complementar seu portfólio tradicional.

Escopo do Relatório do Mercado de Proteína Animal da Alemanha

A proteína animal é definida tanto científica quanto industrialmente como proteína de alta qualidade derivada de tecidos e fluidos animais. O mercado de proteína animal da Alemanha é segmentado por tipo de proteína e usuário final. Por tipo de proteína, o mercado é segmentado em caseína e caseinatos, colágeno, proteína do ovo, gelatina, proteína de inseto, proteína do leite, proteína do soro de leite e outras proteínas animais. Por usuário final, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais matinais, condimentos/molhos, confeitaria, produtos lácteos e alternativas lácteas, produtos alimentares prontos para consumo/prontos para cozinhar e lanches. Da mesma forma, o segmento de suplementos é ainda subdividido em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica e nutrição esportiva/de desempenho. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Caseína e Caseinatos |

| Colágeno |

| Proteína do Ovo |

| Gelatina |

| Proteína de Inseto |

| Proteína do Leite |

| Proteína do Soro de Leite |

| Outras Proteínas Animais |

| Ração Animal | |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Confeitaria | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | |

| Lanches | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| Tipo de Proteína | Caseína e Caseinatos | |

| Colágeno | ||

| Proteína do Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína do Soro de Leite | ||

| Outras Proteínas Animais | ||

| Usuário Final | Ração Animal | |

| Alimentos e Bebidas | Panificação | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Confeitaria | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares Prontos para Consumo/Prontos para Cozinhar | ||

| Lanches | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido/seco para uso como agente ligante ou espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor Médio de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, desenvolvida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor proteico que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite seco | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Extrusão | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| Floculação | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas de 1981 a 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| Micoproteína | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizador | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro de leite |

| WPI | Isolado de proteína do soro de leite |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura