Dimensão e Participação do Mercado de Construção Pré-fabricada na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

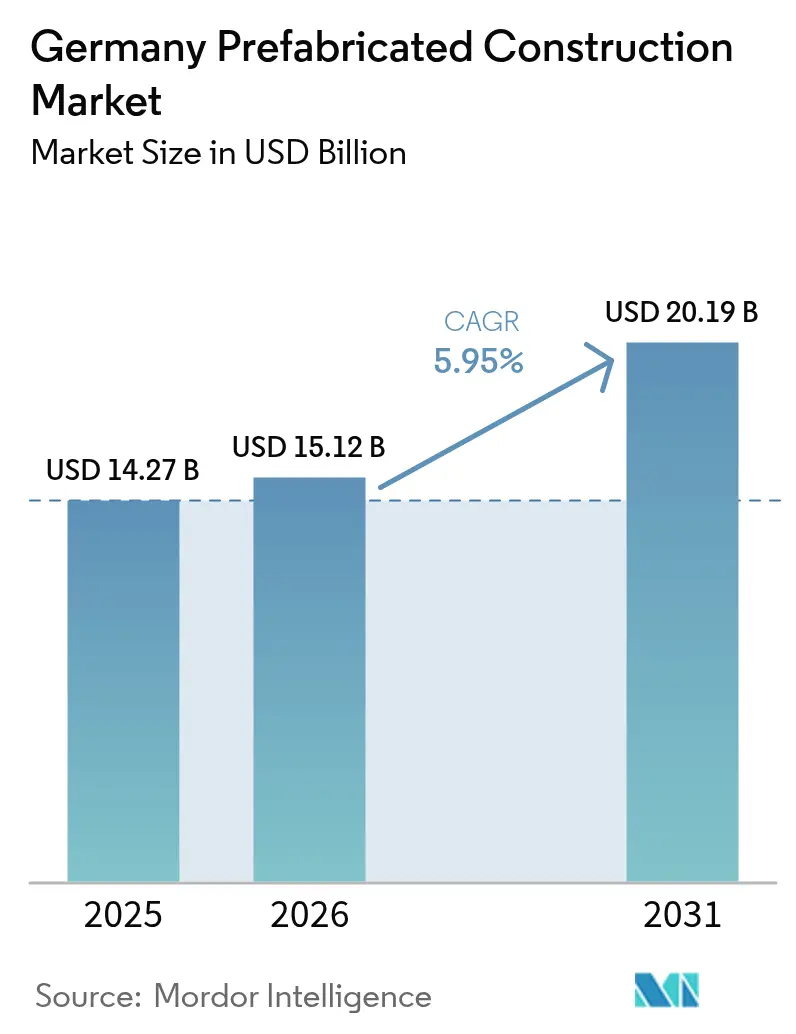

| Tamanho do mercado no ano base (2025) | 14.27 Bilhões de dólares |

| Tamanho do Mercado (2026) | 15.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Pré-fabricada na Alemanha por Mordor Intelligence

A dimensão do Mercado de Construção Pré-fabricada na Alemanha está projetada em USD 14,27 mil milhões em 2025, USD 15,12 mil milhões em 2026, e deverá atingir USD 20,19 mil milhões até 2031, crescendo a uma CAGR de 5,95% de 2026 a 2031.

A crescente escassez de habitação, o alargamento da lacuna de mão de obra qualificada e os mandatos políticos firmes para reduzir as emissões de carbono do setor da construção estão a orientar os promotores públicos e privados para a montagem controlada em fábrica. As agências municipais de habitação estão a priorizar métodos de entrega em série porque os módulos encurtam os programas de obra em até 50%, reduzem o tempo de inatividade relacionado com as condições meteorológicas e garantem a certeza de custos. As empresas estão a seguir o mesmo caminho, atraídas pelas certificações de emissões líquidas zero e pela facilidade de integrar envolventes de alto desempenho, bombas de calor e painéis solares no telhado em fábrica. Os fornecedores que combinam integração vertical com ferramentas de design digital comandam um prémio de preço crescente porque garantem a proveniência dos materiais, aceleram as aprovações e minimizam o retrabalho. Entretanto, os limites de capacidade das instalações, as restrições de largura de transporte e as regras de licenciamento fragmentadas moderam a velocidade global a que o mercado de construção pré-fabricada na Alemanha pode escalar.

Principais Conclusões do Relatório

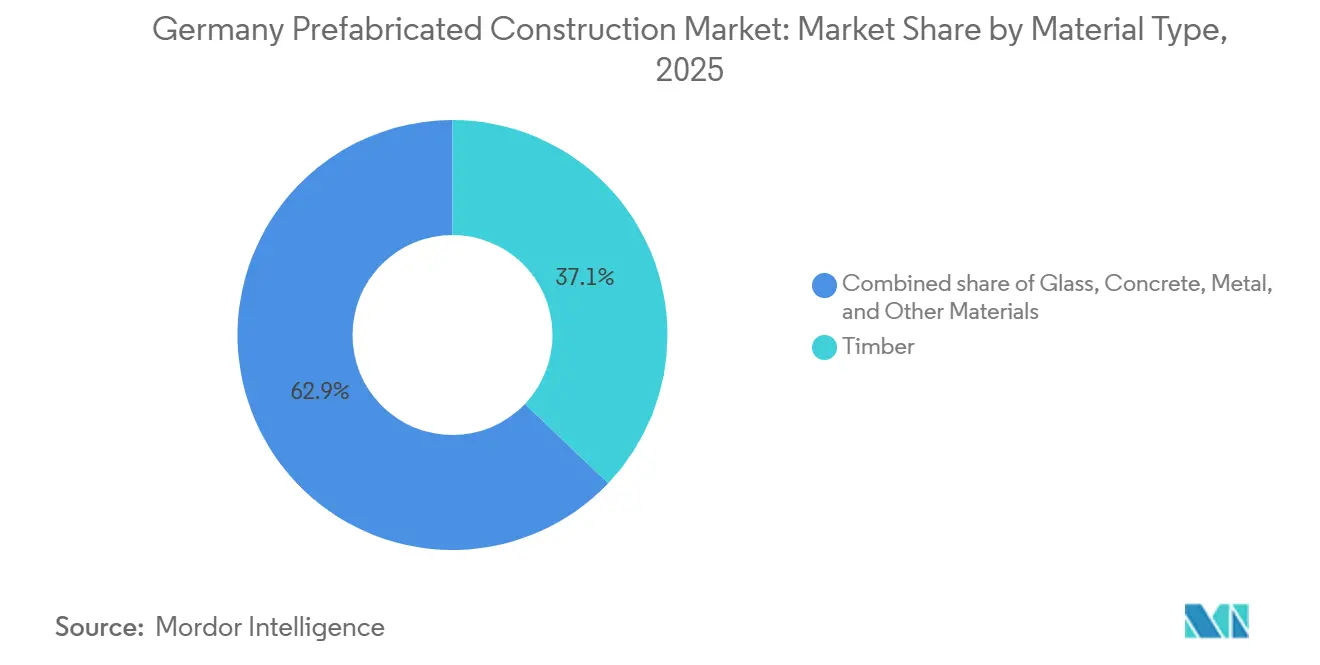

- Por tipo de material, a madeira liderou com 37,1% da participação do mercado de construção pré-fabricada na Alemanha em 2025, enquanto as fachadas com uso intensivo de vidro estão projetadas para crescer a uma CAGR de 6,55% até 2031.

- Por aplicação, o segmento residencial captou 59,5% da dimensão do mercado de construção pré-fabricada na Alemanha em 2025; o segmento comercial está a avançar a uma CAGR de 6,38% até 2031.

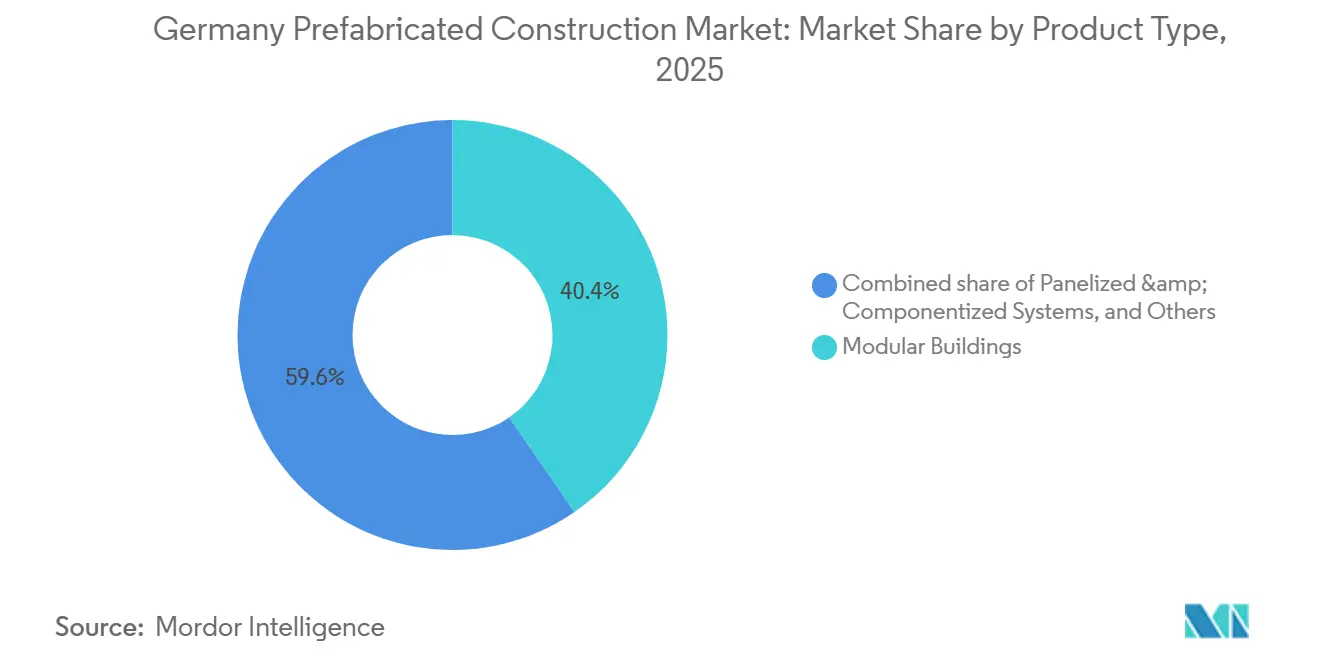

- Por tipo de produto, as unidades modulares detinham 40,4% da participação do mercado de construção pré-fabricada na Alemanha em 2025, sendo que os sistemas painelizados estão preparados para expandir a uma CAGR de 6,44% no período 2026-2031.

- Berlim representou 20,4% da dimensão do mercado de construção pré-fabricada na Alemanha em 2025, enquanto Hamburgo regista a CAGR projetada mais rápida, de 6,93%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Pré-fabricada na Alemanha

Análise do Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| A escassez de habitação e as necessidades de entrega mais rápida estão a acelerar a adoção da construção modular e painelizada | +1.8% | Nacional, com pressão aguda em Berlim, Munique, Frankfurt, Hamburgo | Médio prazo (2 a 4 anos) |

| Os elevados custos de mão de obra em obra e as lacunas em ofícios especializados estão a aumentar a transição para métodos de construção em fábrica | +1.5% | Nacional, especialmente no sul da Alemanha | Longo prazo (≥ 4 anos) |

| A forte procura de edifícios energeticamente eficientes está a impulsionar a adoção de envolventes pré-fabricadas de alto desempenho | +1.3% | Nacional, alinhado com a conformidade com a GEG | Médio prazo (2 a 4 anos) |

| O uso crescente de sistemas pré-fabricados híbridos em madeira e de baixo peso a apoiar projetos de vários andares | +1.0% | Preenchimento urbano nacional | Longo prazo (≥ 4 anos) |

| Designs padronizados e componentes repetíveis melhoram a certeza de custos para promotores e empreiteiros | +0.9% | Setores residencial e educativo nacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Habitação e as Necessidades de Entrega Mais Rápida Aceleram a Adoção da Construção Modular e Painelizada

A Alemanha enfrenta um défice habitacional estimado em 700.000 unidades, e os compradores públicos atribuem agora contratos com base na velocidade de entrega tanto quanto no preço[1]Ministério Federal da Habitação, Desenvolvimento Urbano e Construção, "Aliança para a Habitação Acessível," bmwsb.bund.de . Os módulos construídos em fábrica reduzem a duração dos programas em 30% a 50%, permitindo que os municípios cumpram as metas anuais sem aumentar as equipas de projeto. A Aliança para a Habitação Acessível aloca USD 15,8 mil milhões em subsídios que favorecem explicitamente a construção em série, reduzindo ainda mais o risco para os investidores. O projeto Greenpark de 860 unidades da GOLDBECK em Berlim-Neukölln, previsto para 2026, ilustra como as unidades volumétricas são instaladas em parcelas condicionadas em dias em vez de meses. Este alinhamento de política, custo e velocidade posiciona o mercado de construção pré-fabricada na Alemanha para uma procura residencial sustentada.

Os Elevados Custos de Mão de Obra em Obra e as Lacunas em Ofícios Especializados Aumentam a Transição para Métodos de Construção em Fábrica

Os salários do setor aumentaram 4,2% por ano desde 2024, enquanto as reformas superam o número de novos aprendizes, especialmente na Baviera e em Baden-Württemberg[2]Instituto de Investigação do Emprego, "Relatório do Mercado de Trabalho 2025," iab.de . Transferir 80% das horas de trabalho para as instalações permite que os produtores introduzam robótica, gabaritos fixos e fluxos de trabalho paralelos que aumentam a produtividade em até 30%. A ALHO reporta 70% menos horas de trabalho em obra por projeto, reduzindo incidentes de segurança e reclamações de ruído. Os promotores valorizam este isolamento face à escassez de subempreiteiros, porque os empréstimos acumulam juros independentemente de as equipas estarem presentes ou não. À medida que a utilização das instalações aumenta, a substituição de mão de obra continuará a ser uma alavanca de custo duradoura para o mercado de construção pré-fabricada na Alemanha.

A Forte Procura de Edifícios Energeticamente Eficientes Impulsiona a Adoção de Envolventes Pré-fabricadas de Alto Desempenho

A Lei da Energia nos Edifícios (GEG) exige um desempenho energético quase nulo, tornando os painéis pré-fabricados herméticos com valores U abaixo de 0,15 W/m²K atrativos para os compradores[3]Ministério Federal dos Assuntos Económicos e Ação Climática, "Energia nos Edifícios," bmwk.de . O programa BEG acrescenta um bónus de renovação de 15% quando os elementos de fachada chegam pré-isolados, estimulando encomendas de atualizações em série. A Vonovia utilizou módulos de madeira da Baufritz para elevar 74 apartamentos ao nível KfW-55 sem desalojar os inquilinos, comprovando o modelo de inquilino no local. A montagem em fábrica simplifica a integração de bombas de calor e condutas preparadas para energia solar, que são difíceis de instalar em obra. Os mandatos energéticos amplificam, portanto, a vantagem técnica do mercado de construção pré-fabricada na Alemanha face à construção convencional.

O Uso Crescente de Sistemas Pré-fabricados Híbridos em Madeira e de Baixo Peso Apoia Projetos de Vários Andares

A madeira lamelada cruzada combinada com núcleos de aço ou betão qualifica-se agora para classes de resistência ao fogo até F90, abrindo o segmento de média altura aos produtores fora de obra. As superstruturas mais leves reduzem as cargas de fundação em 20% a 30%, poupando custos e permitindo construções em solos moles. O Módulo 8 do Campus Siemens da GOLDBECK, com 42.000 m², combina pavimentos de madeira-betão com bombas de calor geotérmicas para alcançar uma operação neutra em carbono. Os investidores valorizam as poupanças de carbono incorporado, estimando aproximadamente 1 tonelada de CO₂ sequestrado por metro cúbico de madeira. Estas credenciais reforçam o posicionamento ESG para o setor de construção pré-fabricada na Alemanha.

Análise do Impacto dos Fatores Restritivos*

| Fatores Restritivos | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Os requisitos de aprovação de planeamento e conformidade com o código de construção estão a prolongar os prazos dos projetos | –0.8% | Nacional, variável nos 16 estados | Médio prazo (2 a 4 anos) |

| A capacidade limitada das instalações e os estrangulamentos dos fornecedores estão a condicionar as implementações em grande escala | –0.7% | Nacional, mais apertado para madeira e envidraçamento | Curto prazo (≤ 2 anos) |

| As restrições de transporte e instalação em obra para módulos de grandes dimensões aumentam o custo total de entrega | –0.5% | Centros urbanos densos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Requisitos de Aprovação de Planeamento e Conformidade com o Código de Construção Prolongam os Prazos dos Projetos

O panorama fragmentado de licenciamento da Alemanha obriga os promotores a navegar por 16 conjuntos de regulamentos estaduais, cada um interpretando as regras de incêndio e energia de forma diferente. Os funcionários municipais não familiarizados com sistemas modulares solicitam frequentemente cálculos adicionais, prolongando as revisões em três a seis meses. A Iniciativa de Crescimento de 2024 promete portais digitais, mas a implementação está atrasada; alguns serviços ainda exigem submissões em papel. Mesmo com uma aprovação de sistema nacional, gruas, vias de acesso e localizações de hidrantes necessitam de nova aprovação local. Estas etapas corroem alguns dos ganhos de tempo que o mercado de construção pré-fabricada na Alemanha alcança nas fábricas.

A Capacidade Limitada das Instalações e os Estrangulamentos dos Fornecedores Condicionam as Implementações em Grande Escala

A elevada utilização nas serras de madeira lamelada cruzada, nas instalações de pré-fabricados e nas linhas de envidraçamento triplo prolonga os prazos de entrega de materiais para 12 a 16 semanas. A instalação de Kirchberg da GOLDBECK, no valor de USD 54,5 milhões, acrescentará 25.000 m² de produção, mas necessita de dois anos para atingir plena capacidade. As empresas de menor dimensão sem capital encontram alocações de capacidade limitadas e preços firmes. Os fabricantes de envidraçamento priorizam contratos de longo prazo, forçando os compradores pontuais a aceitar atrasos ou substituições que comprometem as metas energéticas. As lacunas de capacidade limitam, portanto, a velocidade a que o mercado de construção pré-fabricada na Alemanha pode satisfazer a procura crescente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância da Madeira Reflete Vantagens em Carbono e Integração

A madeira comandou 37,1% da participação do mercado de construção pré-fabricada na Alemanha em 2025, bem à frente das alternativas em betão, metal e vidro. O fornecimento florestal local profundo, as curtas distâncias de transporte e o reconhecimento de créditos de carbono reforçam a sua posição. Operadores verticalmente integrados como a WeberHaus e a SchwörerHaus controlam serras, linhas de painéis e equipas em obra, reduzindo semanas nos cronogramas e garantindo a qualidade. O betão mantém importância para pavilhões industriais de alta carga e hospitais, levando a GOLDBECK a investir em linhas de pré-fabricados adicionais que aumentam a dimensão global do mercado de construção pré-fabricada na Alemanha em projetos de materiais mistos.

As fachadas com uso intensivo de vidro são o subconjunto de crescimento mais rápido, avançando a uma CAGR de 6,55% até 2031, à medida que os proprietários de escritórios procuram métricas de luz natural e desempenho térmico. As paredes cortina de vidro triplo atingem agora valores U abaixo de 0,8 W/m²K, superando os padrões GEG sem painéis opacos. As estruturas híbridas em madeira suportam estas superfícies enquanto mantêm o carbono incorporado baixo, criando uma sinergia que atrai fundos ESG. Os fornecedores de betão e aço respondem com lajes compostas mais leves e misturas de agregados reciclados, mantendo a diversidade de materiais viva no mercado de construção pré-fabricada na Alemanha.

Por Aplicação: Volume Residencial Encontra Velocidade Comercial

O segmento residencial detinha 59,5% da dimensão do mercado de construção pré-fabricada na Alemanha em 2025, impulsionado pela meta federal de 400.000 unidades habitacionais e pelos subsídios com prazo definido. As agências de habitação social optam por layouts repetíveis que as unidades volumétricas entregam quase prontas para ocupação. Os compradores de casas personalizadas também favorecem as estruturas de madeira painelizadas que acomodam fachadas não padronizadas sem derrapagens de custos. A procura residencial garante o rendimento base das instalações e sustenta contratos de fornecimento de longo prazo em todo o mercado de construção pré-fabricada na Alemanha.

O espaço comercial é o segmento de crescimento mais rápido, aumentando a uma CAGR de 6,38% até 2031, à medida que as empresas exigem operações de emissões líquidas zero e instalações flexíveis. O Módulo 8 do Campus Siemens, com 42.000 m², demonstra um caminho chave-na-mão para a neutralidade em CO₂ através de pavimentos pré-fabricados de madeira-betão e aquecimento geotérmico. Escolas e clínicas ocupam um terreno estratégico intermédio: necessitam de entrega rápida e baixa perturbação, alinhando-se bem com blocos de ensino modulares e salas cirúrgicas que se instalam durante as férias ou fins de semana. Esta combinação de escala e velocidade mantém a diversidade de aplicações elevada em todo o mercado de construção pré-fabricada na Alemanha.

Por Tipo de Produto: Unidades Modulares Lideram, Sistemas Painelizados Ganham Flexibilidade

Os edifícios modulares captaram 40,4% da participação do mercado de construção pré-fabricada na Alemanha em 2025, graças a unidades 3D totalmente equipadas que reduzem a mão de obra em obra em 70%. Os compradores do setor da educação e da saúde valorizam a previsibilidade de empilhar quartos quase acabados em vez do sequenciamento de fases tradicional. No entanto, os limites de largura de transporte e as restrições de grua no centro das cidades restringem o tamanho dos módulos, levando alguns arquitetos a optar por volumes mais esbeltos que corroem as economias de escala.

Os sistemas painelizados e componentizados estão projetados para crescer a uma CAGR de 6,44% até 2031 porque são transportados de forma plana, contornam a maioria das taxas de escolta e permitem fachadas curvas ou escalonadas. A GOLDBECK Elements vende paredes pré-fabricadas, escadas e secções de fachada diretamente a empreiteiros gerais, alargando a dimensão do mercado de construção pré-fabricada na Alemanha da empresa para além dos projetos chave-na-mão. As abordagens híbridas de "kit de peças" articulam painéis em torno de núcleos de serviços padronizados, oferecendo um compromisso entre velocidade e liberdade arquitetónica. Esta flexibilidade posiciona a painelização para capturar uma participação incremental ao longo da próxima década.

Análise Geográfica

Berlim detinha 20,4% da dimensão do mercado de construção pré-fabricada na Alemanha em 2025, impulsionada por requalificações de preenchimento em antigos pátios ferroviários e brownfields que favorecem a montagem modular rápida. O gabinete de planeamento da cidade pré-aprovou vários designs sistémicos, reduzindo as revisões locais para oito semanas e ajudando a cumprir uma meta de entrega anual de 20.000 unidades. Os campi corporativos também emergem, com conjuntos de uso misto perto de centros tecnológicos a solicitar edifícios conformes com ESG e de energia positiva que as unidades volumétricas possibilitam. Os lotes apertados incentivam a otimização do tempo de grua, dando aos sistemas painelizados uma vantagem nas ruas estreitas onde o raio de rotação é restrito.

Hamburgo está projetada para crescer a uma CAGR de 6,93% até 2031, à medida que os programas de frente ribeirinha de HafenCity e Grasbrook impõem limites de carbono rigorosos e datas de conclusão apertadas. Os promotores instalam torres híbridas de madeira-betão perto dos cais ativos para reduzir o ruído, o pó e as perturbações nas rotas marítimas. Os blocos de hotéis modulares e os apartamentos para estudantes dominam as fases iniciais, enquanto as fachadas de renovação envolvem os conjuntos habitacionais do pós-guerra para cumprir a meta de Energia Quase Nula de 2030. A autoridade portuária simplifica as licenças noturnas para cargas de grandes dimensões, reduzindo os sobrecustos logísticos que de outra forma podem paralisar as entregas volumétricas.

Munique e Frankfurt ficam ligeiramente atrás na participação atual, mas apresentam fortes pipelines comerciais alimentados por inquilinos do setor financeiro e tecnológico que pretendem espaços de escritório verdes em prazos rápidos. Os salários da construção acima de USD 55 por hora intensificam o incentivo para transferir a mão de obra para as fábricas. A escassez de terrenos recompensa os sistemas que erguem superstruturas em dias, libertando rapidamente as ruas. As cidades regionais de menor dimensão absorvem escolas padronizadas, lares de idosos e instalações de emergência ao abrigo do programa THW, alargando a pegada do mercado de construção pré-fabricada na Alemanha para áreas de menor densidade, apesar das maiores distâncias de transporte a partir das fábricas.

Panorama Competitivo

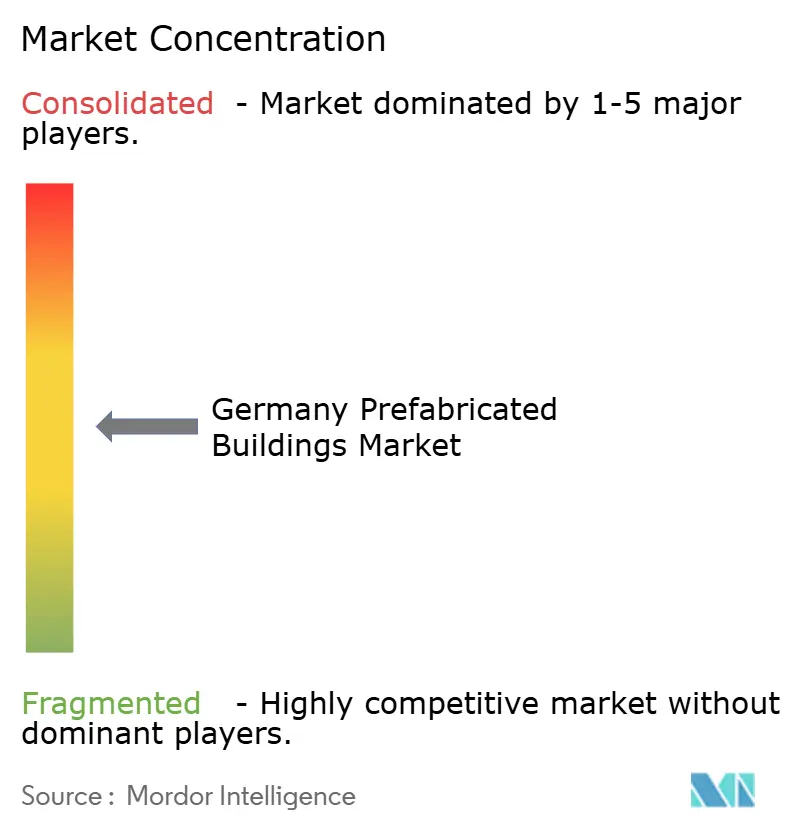

O panorama competitivo está moderadamente concentrado, com um pequeno grupo de produtores líderes a deter coletivamente uma participação significativa das receitas do mercado. Esta distribuição reflete um ambiente de concentração média, característico de mercados onde vários grandes operadores coexistem com inúmeros concorrentes de menor dimensão. A GOLDBECK registou um volume de negócios de USD 6,9 mil milhões e novas encomendas de USD 7,6 mil milhões no exercício fiscal 2024/25, sublinhando as economias de escopo em 15 instalações europeias. A sua nova subsidiária, GOLDBECK Elements, monetiza o excesso de capacidade de pré-fabricados vendendo paredes e fachadas a empreiteiros concorrentes, espelhando a lógica de "plataforma" comum na indústria transformadora.

A ALHO, a KLEUSBERG e a Cadolto detêm posições de liderança na saúde e na educação porque as suas salas volumétricas chegam pré-cabladas, pré-instaladas e prontas para controlo de infeções, reduzindo o tempo de inatividade hospitalar. Os especialistas em madeira WeberHaus, SchwörerHaus e Baufritz destacam-se nos mercados residenciais críticos em carbono através do controlo vertical de florestas, serras, linhas CNC e equipas em obra. Esta cadeia de fonte única tranquiliza os compradores municipais quanto à proveniência e às auditorias ESG, uma condição prévia crescente nos concursos.

Os novos participantes de média dimensão aproveitam os gémeos digitais e as linhas de corte robóticas, reduzindo os tamanhos mínimos de lote e permitindo que os arquitetos personalizem as fachadas sem perturbar o tempo de ciclo da fábrica. No entanto, as regras de transporte e a complexidade do licenciamento reforçam as economias de conformidade, favorecendo os operadores estabelecidos com equipas de logística internas e especialistas em regulamentação de vários estados. A corrida estratégica inclina-se, portanto, para a expansão de capacidade, a venda de componentes e os serviços de consultoria aprofundados que integram os fornecedores cedo no design, consolidando a influência em todo o mercado de construção pré-fabricada na Alemanha.

Líderes do Setor de Construção Pré-fabricada na Alemanha

ALHO Systembau GmbH

Romakowski GmbH & Co. KG

MCE GmbH Niederlassung Rhein-Main

Deutsche Fertighaus Holding

Fertighaus Weiss GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O projeto Greenpark de 860 unidades da GOLDBECK em Berlim-Neukölln está no caminho certo para a entrega, confirmando as metas de entrega políticas dentro de um ciclo eleitoral.

- Agosto de 2025: A GOLDBECK lançou a GOLDBECK Elements GmbH, oferecendo paredes pré-fabricadas, núcleos de escadas e fachadas a empreiteiros terceiros em toda a Europa.

- Outubro de 2025: A GOLDBECK concluiu o Módulo 8 no Campus Siemens Erlangen, um escritório neutro em carbono de 42.000 m² que incorpora pavimentos de madeira-betão e bombas de calor geotérmicas.

- Setembro de 2025: A Agência Federal Alemã de Assistência Técnica concedeu à GOLDBECK um enquadramento para até 60 instalações padronizadas até 2030.

Âmbito do Relatório do Mercado de Construção Pré-fabricada na Alemanha

| Concreto |

| Vidro |

| Metal |

| Madeira |

| Outros Materiais |

| Residencial |

| Comercial |

| Outros |

| Edifícios Modulares |

| Sistemas Painelizados e Componentizados |

| Outros Tipos de Pré-fabricados |

| Berlim |

| Munique |

| Frankfurt |

| Hamburgo |

| Restante da Alemanha |

| Por Tipo de Material | Concreto |

| Vidro | |

| Metal | |

| Madeira | |

| Outros Materiais | |

| Por Aplicação | Residencial |

| Comercial | |

| Outros | |

| Por Tipo de Produto | Edifícios Modulares |

| Sistemas Painelizados e Componentizados | |

| Outros Tipos de Pré-fabricados | |

| Por Cidade | Berlim |

| Munique | |

| Frankfurt | |

| Hamburgo | |

| Restante da Alemanha |

Principais Questões Respondidas no Relatório

Qual é a dimensão atual e as perspetivas a cinco anos para o setor de construção pré-fabricada na Alemanha?

O volume de negócios situa-se em USD 15,12 mil milhões em 2026 e está projetado para atingir USD 20,19 mil milhões até 2031, refletindo uma CAGR de 5,95% impulsionada pelas metas habitacionais, pela escassez de mão de obra e pelos mandatos de baixo carbono.

Qual o material que domina a construção fora de obra na Alemanha?

A madeira detém uma participação de produção de 37,1% porque as florestas locais, os créditos de carbono e as serras verticalmente integradas conferem aos sistemas de madeira vantagens tanto em custo como em sustentabilidade.

Por que razão os promotores alemães estão a transferir o trabalho das obras para as fábricas?

Os cronogramas acelerados, os salários elevados e a escassa disponibilidade de ofícios transferem até 80% da mão de obra para instalações cobertas, reduzindo os prazos de construção em até metade, enquanto garantem a qualidade e a conformidade com os códigos de energia.

De onde provém atualmente a maior parte da procura de pré-fabricados?

Os projetos residenciais representam 59,5% da produção de 2025, à medida que as cidades perseguem uma meta habitacional de 400.000 unidades, embora o espaço comercial seja o segmento de crescimento mais rápido, com uma CAGR de 6,38% até 2031.

Quais as cidades que definem o ritmo das novas encomendas?

Berlim lidera com 20,4% da atividade de 2025, enquanto Hamburgo regista o crescimento mais rápido, de 6,93%, graças às requalificações da área portuária que favorecem a entrega modular.

O que ainda atrasa uma adoção mais ampla dos sistemas de construção em fábrica?

O licenciamento fragmentado a nível estadual, a capacidade limitada das instalações para madeira e envidraçamento, e as taxas de transporte de cargas de grandes dimensões diluem alguns dos ganhos de tempo e custo dos módulos volumétricos.

Página atualizada pela última vez em: