Tamanho e Participação do Mercado de Redes de Data Center da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

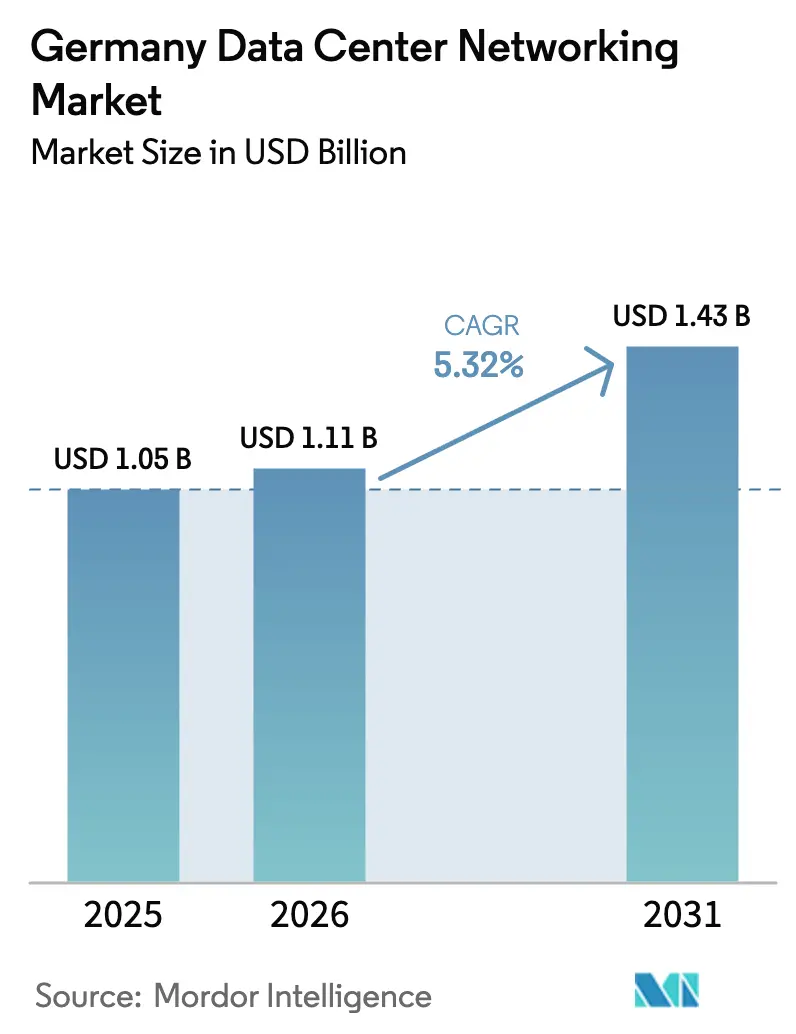

| Tamanho do mercado no ano base (2025) | 1.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Redes de Data Center da Alemanha por Mordor Intelligence

O tamanho do mercado de redes de data center da Alemanha em 2026 é estimado em USD 1,11 bilhão, crescendo a partir do valor de 2025 de USD 1,05 bilhão, com projeções para 2031 indicando USD 1,43 bilhão, crescendo a um CAGR de 5,32% entre 2026 e 2031. Os provedores de nuvem em escala hiper estão injetando capital de vários bilhões de dólares em instalações de Frankfurt, Berlim e Munique, acelerando a demanda por comutação de 400G e 800G de próxima geração. Mandatos governamentais sobre a implantação de fibra óptica e o fornecimento de energia renovável apertam os prazos de conformidade, estimulando atualizações antecipadas de equipamentos. A rápida adoção de IA nos setores automotivo, de manufatura e de pesquisa impulsiona uma mudança de arquiteturas de 25G ou 100G para estruturas sem perda que suportam clusters de GPU em grande escala. Os requisitos de resfriamento líquido, metas mais rígidas de PUE e implantações de borda em fábricas da Indústria 4.0 juntos direcionam os gastos para redes de alta eficiência e definidas por software que podem ser gerenciadas por equipes enxutas.

Principais Conclusões do Relatório

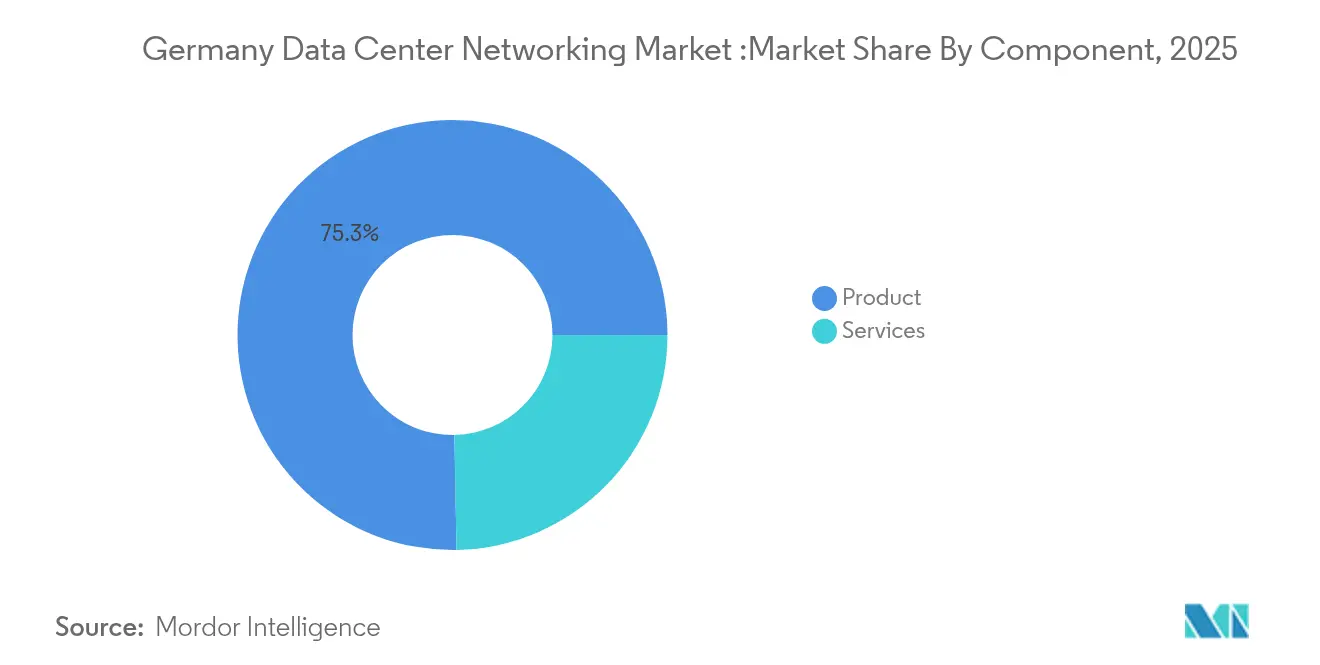

- Por componente, Produtos detinham 75,30% da participação do mercado de redes de data center da Alemanha em 2025; Serviços registram o maior CAGR de 5,61% até 2031.

- Por usuário final, TI e Telecomunicações comandavam 35,20% de participação em 2025, enquanto Manufatura e Industrial está no caminho de um CAGR de 6,05% até 2031.

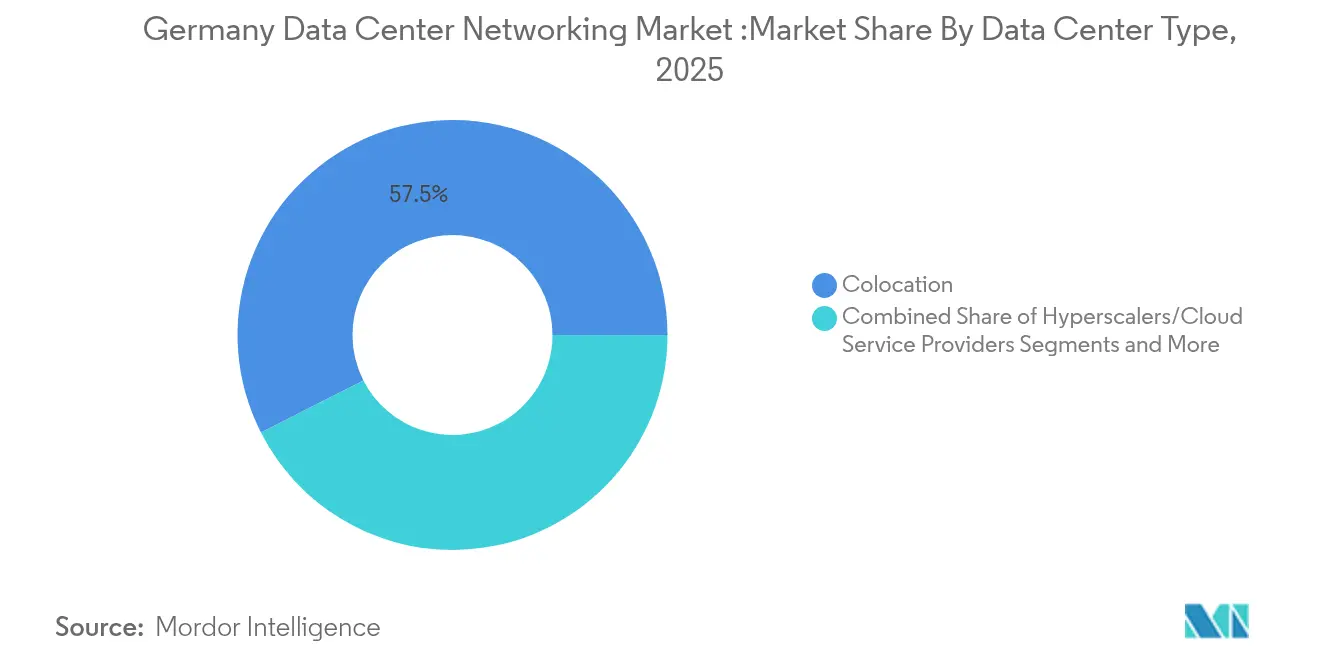

- Por tipo de data center, Colocation liderou com 57,50% de participação de receita em 2025; Hyperscalers/Provedores de Serviços em Nuvem expandem mais rapidamente a 7,68% até 2031.

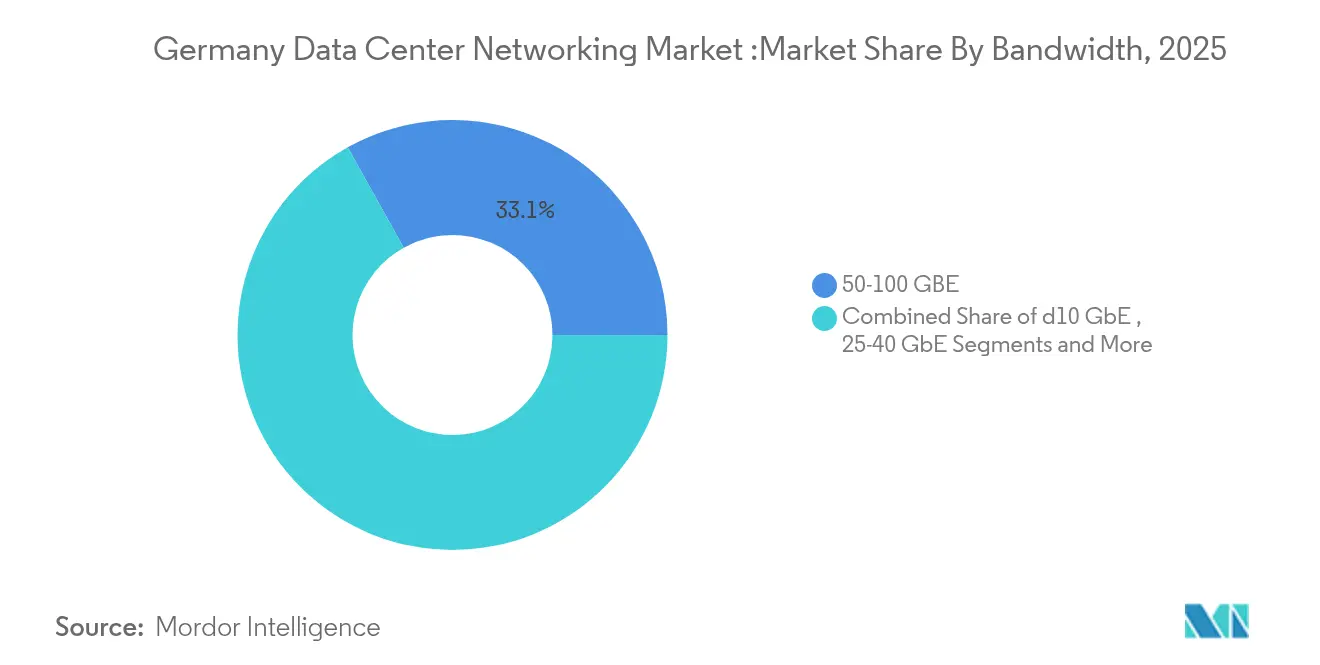

- Por largura de banda, o segmento de 50–100 GbE respondeu por 33,10% de participação do tamanho do mercado de redes de data center da Alemanha em 2025, enquanto maior que 100 GbE registra um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Redes de Data Center da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das operações de nuvem em escala hiper e colocation | +1.2% | Regiões metropolitanas de Frankfurt, Berlim e Munique | Médio prazo (2-4 anos) |

| Estratégia Gigabit do Governo acelerando a implantação de fibra óptica e 5G | +0.8% | Nacional, com prioridade em regiões rurais | Longo prazo (≥ 4 anos) |

| Tráfego de IA/ML em alta impulsionando a atualização de comutadores 400G/800G | +1.5% | Corredor de data centers de Frankfurt, grandes cidades | Curto prazo (≤ 2 anos) |

| Crescentes implantações de data centers de borda para IoT/baixa latência | +0.7% | Regiões industriais, clusters automotivos | Médio prazo (2-4 anos) |

| Normas obrigatórias de reaproveitamento de calor residual impulsionando equipamentos de resfriamento líquido | +0.4% | Nacional, concentrado em áreas urbanas | Longo prazo (≥ 4 anos) |

| Subsídios de IA soberana da UE financiando clusters InfiniBand | +0.6% | Centros de pesquisa, principais universidades | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das operações de nuvem em escala hiper e colocation

Os hyperscalers estão reformulando os ciclos de aquisição ao especificar estruturas prontas para 800G e clusters InfiniBand para treinamento de IA. A AWS sozinha comprometeu USD 9,44 bilhões em sua região de Frankfurt, pressionando os fornecedores de comutadores a entregar plataformas de alta densidade e compatíveis com resfriamento líquido. Operadores de colocation como Digital Realty respondem com salas focadas em IA, atraindo locatários corporativos que então exigem interconexões premium capazes de segmentação multi-inquilino. [1]Digitalrealty ,"Digital Realty Amplia Operações em Frankfurt com Data Center Sustentável e Otimizado para IA,"digitalrealty.com Esses investimentos paralelos comprimem os ciclos de vida dos equipamentos para menos de quatro anos e criam efeitos multiplicadores em metrópoles secundárias.

Estratégia Gigabit do Governo acelerando a implantação de fibra óptica e 5G

A Estratégia Gigabit de Berlim financia EUR 17 bilhões (USD 19,93 bilhões) para fibra óptica e 5G em todo o país, obrigando os proprietários de data centers a adotar interconexões de maior capacidade que suportem o tráfego de retorno em regiões rurais.[2]Ministério Federal dos Transportes, "Financiamento Gigabit 2.0, "bmv.deOs subsídios estipulam a adesão às regras de segurança BSI C5, direcionando a demanda para fornecedores com linhas de fabricação europeias. A densificação de fibra também permite nós de borda distribuídos que dependem de sobreposições definidas por software para conectar novas instalações regionais com as centrais de troca de internet de Frankfurt.

Tráfego de IA/ML em alta impulsionando a atualização de comutadores 400G/800G

A nuvem de IA industrial planejada pela Deutsche Telekom com 10.000 GPUs exemplifica o salto de vazão que os designs legados de folha-espinha de 100G não conseguem suportar. [3]Deutsche Telekom AG. " IA Turbo para Gigafábricas: Telekom anuncia Infraestrutura Europeia de IA Industrial com NVIDIA." telekom.com As montadoras automotivas que integram análises de visão em tempo real insistem em estruturas sem perda com RDMA, impulsionando a adoção de soluções InfiniBand e Spectrum-X Ethernet. Clusters de pesquisa como o supercomputador Blue Lion impulsionam os primeiros testes de óptica 800G, ancorando a demanda do mercado de redes de data center da Alemanha na extremidade de alta largura de banda.

Crescentes implantações de data centers de borda para IoT/baixa latência

As implantações da Indústria 4.0 em Baden-Württemberg e no Ruhr exigem comutadores reforçados que tolerem temperaturas de fábrica, mas ainda forneçam telemetria de nível empresarial. As licenças de 5G privado emitidas para grupos automotivos combinam tráfego de OT e TI, aumentando a dependência de controladores SDN que mapeiam caminhos determinísticos. Os nós de borda também hospedam caches de CDN, desviando o tráfego dos backbones de Frankfurt e remodelando as políticas de engenharia de tráfego nas rotas nacionais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições da rede elétrica e altos custos de eletricidade no FLAP-D | -0.9% | Frankfurt, principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Escassez de engenheiros certificados em automação de redes | -0.6% | Nacional, aguda em centros tecnológicos | Médio prazo (2-4 anos) |

| A soberania de dados (BSI C5) limita a adoção de white-box estrangeira | -0.3% | Nacional, setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Escassez de matérias-primas para fibra óptica atrasando construções | -0.4% | Nacional, dependente da cadeia de suprimentos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições da rede elétrica e altos custos de eletricidade no FLAP-D

Os limites de energia de Frankfurt forçam os operadores a distribuir as cargas de IA por diversas salas menores, inflando as contagens de portas e os percursos de cabeamento. A Lei de Eficiência Energética estabelece um teto de PUE de 1,3 até 2030, levando os compradores a optar por ASICs de baixo consumo e preço mais elevado, além de óptica de resfriamento líquido que prolongam os horizontes de ROI. O fornecimento de energia renovável adiciona restrições espaciais porque os complementos solares ou eólicos consomem terreno que poderia abrigar racks adicionais.

Escassez de engenheiros certificados em automação de redes

As estruturas de SDN e IA exigem habilidades em RoCE, Ansible e pipelines programáveis P4 que ainda são escassos. Os prêmios salariais dos hyperscalers drenam talentos de instalações regionais de colocation e corporativas, prolongando os prazos de implantação. As PMEs recorrem cada vez mais à terceirização para especialistas em serviços gerenciados, elevando as despesas operacionais e moderando a velocidade de adoção de recursos avançados de telemetria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Produtos ancoram o investimento enquanto Serviços aceleram

Os Produtos detinham 75,30% da participação do mercado de redes de data center da Alemanha em 2025 do tamanho do mercado de redes de data center da Alemanha. Os programas de atualização de comutadores migram para plataformas de 400G e 800G, e a adoção de interconexões ópticas escala com os projetos de corredores de resfriamento líquido. As licenças de controladores SDN crescem à medida que os operadores centralizam o gerenciamento para estruturas de borda metropolitana. Os Serviços estão previstos para expandir a um CAGR de 5,61%, adicionando fluxos de receita recorrente vinculados à otimização de clusters de IA e à migração para IPv6. Os Serviços de Rede Gerenciados absorvem a lacuna de habilidades, enquanto especialistas em integração conectam células de 5G privado às estruturas centrais dos data centers. Os programas de treinamento registram adesão à medida que as empresas reformulam as equipes para padrões de tráfego centrados em GPU. Essa combinação eleva os gastos com serviços a partir de 2025, mas os desembolsos com hardware permanecem dominantes até 2030 no mercado de redes de data center da Alemanha.

Por Usuário Final: A rápida ascensão da Manufatura desafia a supremacia da TI

TI e Telecomunicações continuaram a comandar 35,20% da participação do mercado de redes de data center da Alemanha em 2025, ancoradas pelas operadoras que atualizam roteadores centrais para 5G e pelos provedores de nuvem que escalam regiões de IA. A conformidade com DORA reforça a segmentação em nível de comutador e a telemetria nos data centers financeiros. Manufatura e Industrial está projetada para registrar um CAGR de 6,05%, superando todos os concorrentes. O 5G privado em instalações como a Gigafábrica da Tesla cria micro data centers adjacentes às linhas de produção, cada um exigindo estruturas de baixa latência. As fábricas integram redes de sensores de OT com análises de TI, necessitando de engenharia de tráfego determinística e camadas de agregação de borda redundantes que elevam os gastos por metro quadrado.

Por Tipo de Data Center: Hyperscalers reduzem a diferença em relação ao colocation

O Colocation manteve 57,50% da participação do tamanho do mercado de redes de data center da Alemanha em 2025. Os locatários abrangem cargas de trabalho de fintechs, governo e mídia que exigem hospedagem soberana. Os operadores investem em topologias spine-leaf e sobreposições SDN para garantir o isolamento de locatários. Os Hyperscalers planejam um CAGR de 7,68% até 2031. Os campi de vários bilhões de euros especificam ASICs personalizados, estruturas sem folha e resfriamento líquido integrado. Seus volumes de aquisição reformulam os roteiros dos fornecedores e introduzem especificações de computação aberta, influenciando os padrões mais amplos do mercado de redes de data center da Alemanha.

Por Largura de Banda: As faixas de alta velocidade ganham impulso

A categoria de 50-100 GbE respondeu por 33,10% da receita em 2025, mas enfrenta declínio gradual à medida que as cargas de trabalho de IA proliferam. As empresas se agarram ao 100 GbE para clusters de virtualização, mas programam atualizações antes de 2028 para atender aos objetivos de latência de nuvem híbrida. As portas acima de 100 GbE registram um CAGR de 7,05%. As primeiras implantações de 400G em supercomputadores de pesquisa validam a escalabilidade, e os pilotos de 800G começam nos laboratórios de IA automotiva. Os fornecedores de óptica aceleram os ciclos de qualificação, impulsionando roteiros ópticos coerentes que suportam enlaces de fibra escura entre campi no mercado de redes de data center da Alemanha.

Análise Geográfica

Frankfurt ancora os fluxos de tráfego, hospedando picos de 25 Tbps do DE-CIX que exigem contínuos upgrades de espinha dorsal e roteamento resiliente. As construções de regiões dos hyperscalers se concentram neste nexo, gerando acordos de compra plurianuais para comutadores de alta densidade e óptica modular. Os limites de capacidade da rede elétrica e o aumento das tarifas de energia incentivam implantações satélites em cidades da região Reno-Meno, mas a gravidade de conectividade mantém Frankfurt dominante. Berlim forma o hub político e tecnológico emergente gêmeo. As cargas de trabalho de nuvem governamental e os projetos de IA soberana fomentam a demanda por equipamentos europeus certificados, direcionando as aquisições para fornecedores com linhas de montagem locais. Nós de borda surgem ao redor das plantas automotivas de Brandemburgo, cada um conectando-se de volta aos data centers de Berlim por meio de anéis de fibra escura que suportam análises em tempo real. Munique se beneficia de instituições aeroespaciais e de pesquisa. O supercomputador Blue Lion ancora um testbed regional de 800G, moldando as aquisições antecipadas de ASICs de estrutura de próxima geração. O mix renovável da Baviera atrai operadores com foco em sustentabilidade, embora a distância dos pontos de troca de Frankfurt aumente a dependência de equipamentos ópticos coerentes.

Panorama Competitivo

A estrutura do mercado é moderadamente concentrada. A Cisco aproveita uma ampla base corporativa, mas enfrenta crescente perda de participação para a Arista em engajamentos centrados em IA. Os roteiros de Balanceamento de Carga de Cluster e 800G da Arista a posicionam para capturar as atualizações em escala hiper. A NVIDIA amplia a integração vertical por meio do silício Mellanox e do Spectrum-X, incorporando-se nos designs de clusters de GPU.

As estratégias dos fornecedores dependem de alianças. A parceria de integração de silício da Cisco com a NVIDIA alinha Ethernet e InfiniBand sob pilhas de gerenciamento unificado. A aquisição planejada da Juniper pela HPE busca combinar portfólios de computação e rede, visando a consistência de borda a nuvem exigida pelos fabricantes alemães. As regulamentações europeias sobre a proveniência da cadeia de suprimentos conferem à ADVA Optical e à Nokia uma vantagem nas licitações de infraestrutura crítica.

Líderes do Setor de Redes de Data Center da Alemanha

Cisco Systems Inc.

Juniper Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

Extreme Networks Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Deutsche Telekom e NVIDIA para construir uma nuvem de IA industrial com 10.000 GPUs, operacional em 2026.

- Junho de 2025: A Cisco lançou a família de Comutadores Inteligentes C9000 com telemetria nativa de IA e segurança preparada para a computação quântica.

- Maio de 2025: A HPE adicionou comutadores de serviços distribuídos CX 10040 integrando DPUs AMD Pensando.

- Março de 2025: A Arista lançou o EOS Smart AI Suite e o CloudVision Universal Network Observability.

Escopo do Relatório do Mercado de Redes de Data Center da Alemanha

A rede de data center refere-se ao conjunto de tecnologias, protocolos e hardware utilizados para conectar dispositivos físicos e baseados em rede e gerenciar a infraestrutura de rede, armazenamento e processamento de aplicações e dados. A rede de data center é muito crítica para o funcionamento ininterrupto de 100% dos data centers. No mundo atual conectado à web, as cargas de trabalho empresariais são executadas em computadores individuais, levando à necessidade de redes de data center. As redes fornecem a servidores, clientes, aplicações e middleware um plano padrão para organizar a execução de cargas de trabalho e também para gerenciar o acesso aos dados produzidos.

O mercado de redes de data center da Alemanha é segmentado por componente (por produto [comutadores Ethernet, roteadores, rede de área de armazenamento (SAN), controlador de entrega de aplicações (ADC), outros equipamentos de rede], por serviços [instalação e integração, treinamento e consultoria, suporte e manutenção]), por usuário final (TI e telecomunicações, BFSI, governo, mídia e entretenimento, outros usuários finais). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Produtos | Comutadores Ethernet |

| Roteadores | |

| Rede de Área de Armazenamento (SAN) | |

| Controladores de Entrega de Aplicações (ADC) | |

| Dispositivos de Segurança de Rede | |

| Controladores de Redes Definidas por Software (SDN) | |

| Interconexões Ópticas | |

| Serviços | Instalação e Integração |

| Treinamento e Consultoria | |

| Suporte e Manutenção | |

| Serviços de Rede Gerenciados |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo e Defesa |

| Mídia e Entretenimento |

| Saúde e Ciências da Vida |

| Manufatura e Industrial |

| Outros Usuários Finais |

| Colocation |

| Hyperscalers/Provedores de Serviços em Nuvem |

| Data Centers de Borda/Micro |

| Menos de 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Maior que 100 GbE |

| Por Componente | Produtos | Comutadores Ethernet |

| Roteadores | ||

| Rede de Área de Armazenamento (SAN) | ||

| Controladores de Entrega de Aplicações (ADC) | ||

| Dispositivos de Segurança de Rede | ||

| Controladores de Redes Definidas por Software (SDN) | ||

| Interconexões Ópticas | ||

| Serviços | Instalação e Integração | |

| Treinamento e Consultoria | ||

| Suporte e Manutenção | ||

| Serviços de Rede Gerenciados | ||

| Por Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Governo e Defesa | ||

| Mídia e Entretenimento | ||

| Saúde e Ciências da Vida | ||

| Manufatura e Industrial | ||

| Outros Usuários Finais | ||

| Por Tipo de Data Center | Colocation | |

| Hyperscalers/Provedores de Serviços em Nuvem | ||

| Data Centers de Borda/Micro | ||

| Por Largura de Banda | Menos de 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Maior que 100 GbE | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de redes de data center da Alemanha em 2026?

O mercado está avaliado em USD 1,11 bilhão em 2026.

Qual taxa de crescimento anual composta (CAGR) está prevista para o mercado até 2031?

Um CAGR de 5,32% está projetado entre 2026 e 2031.

Qual segmento de largura de banda está expandindo mais rapidamente?

As portas acima de 100 GbE, impulsionadas pela adoção de 400G e 800G, estão crescendo a um CAGR de 7,05%.

Por que os provedores em escala hiper estão canalizando grandes investimentos para Frankfurt?

Frankfurt hospeda o pico de tráfego de 25 Tbps do DE-CIX e oferece interconexões de fibra densa, tornando-a ideal para regiões de nuvem prontas para IA e de alta largura de banda.

Página atualizada pela última vez em: