Tamanho e Participação do Mercado de Construção de Data Centers na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

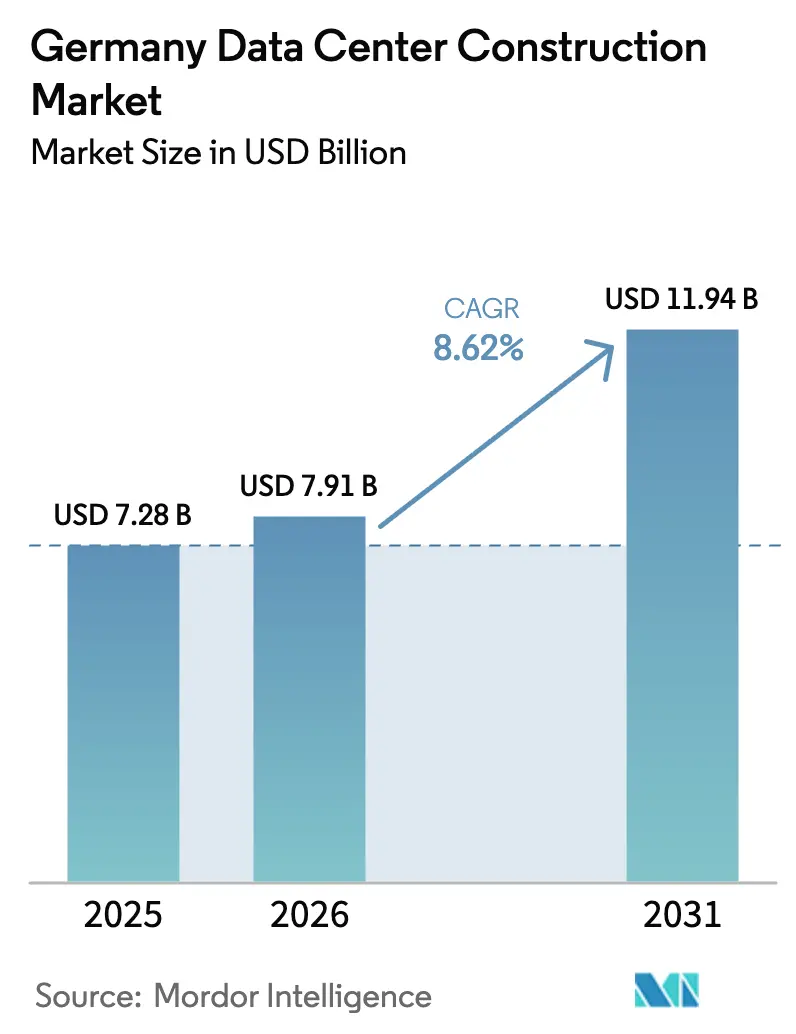

| Tamanho do mercado no ano base (2025) | 7.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na Alemanha pela Mordor Intelligence

O mercado de construção de data centers na Alemanha foi avaliado em USD 7,28 bilhões em 2025 e estima-se que cresça de USD 7,91 bilhões em 2026 para atingir USD 11,94 bilhões até 2031, a uma CAGR de 8,62% durante o período de previsão (2026-2031). Frankfurt ancora a maioria dos projetos hiperscale, contudo a pressão regulatória para melhorar a eficiência energética e adotar ≥50% de energia renovável está impulsionando os gastos com projetos avançados e reformas. O aumento das densidades de rack com IA e a adoção de resfriamento líquido estão reformulando as especificações elétricas e mecânicas, favorecendo construtoras capazes de padronizar módulos de alta densidade. A inflação do custo de materiais - aço com alta de 40,4% e vidro com alta de 49,3% desde 2022 - adiciona risco aos projetos, mas não desacelerou os compromissos de bilhões de euros da AWS, Microsoft e outros hiperscalers. As políticas de realocação da capacidade da rede elétrica estão abrindo Berlim, Munique e Hamburgo para construções em grande escala, à medida que a rede de 110 kV de Frankfurt atinge a saturação

Principais Conclusões do Relatório

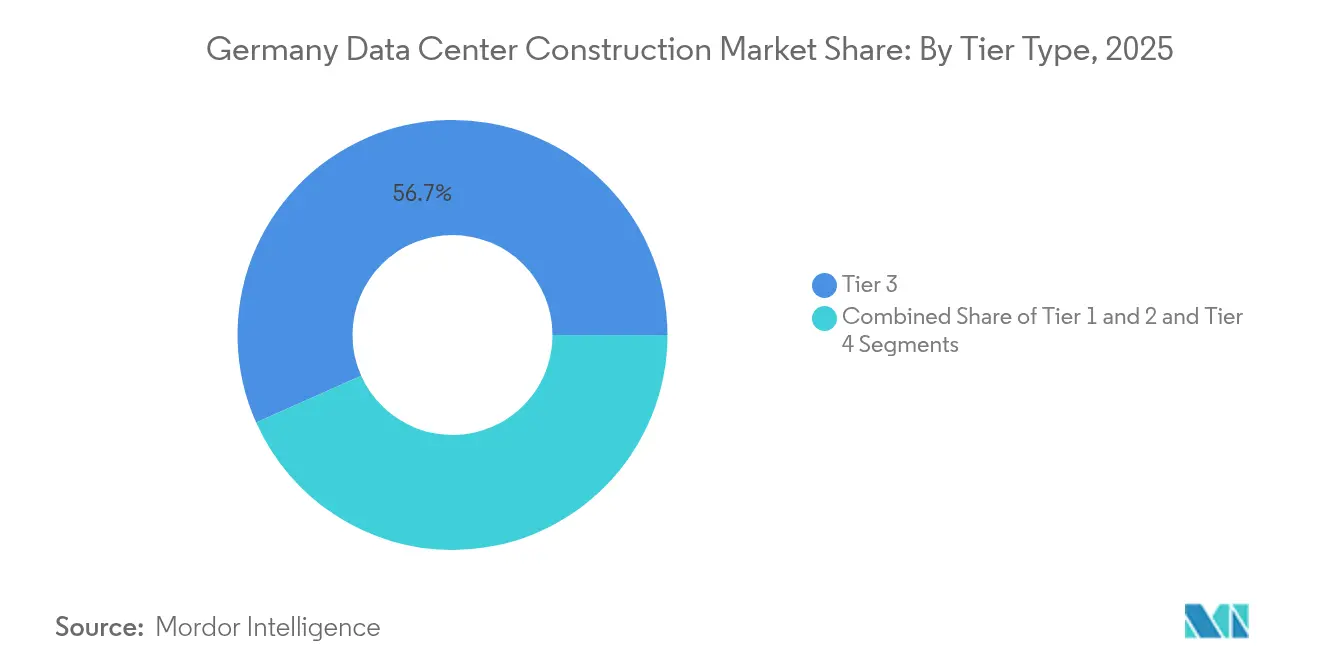

- Por tipo de nível, as instalações de Nível 3 responderam por 56,68% da participação de mercado de construção de data centers na Alemanha em 2025, enquanto os projetos de Nível 4 estão avançando a uma CAGR de 10,74% até 2031, segundo o Departamento de Comércio dos EUA.

- Por tipo de data center, os sites de colocation detiveram 48,65% da receita em 2025; os campi hiperscale de construção própria estão crescendo mais rapidamente, a uma CAGR de 11,87% até 2031, conforme dados da Data Center Dynamics.

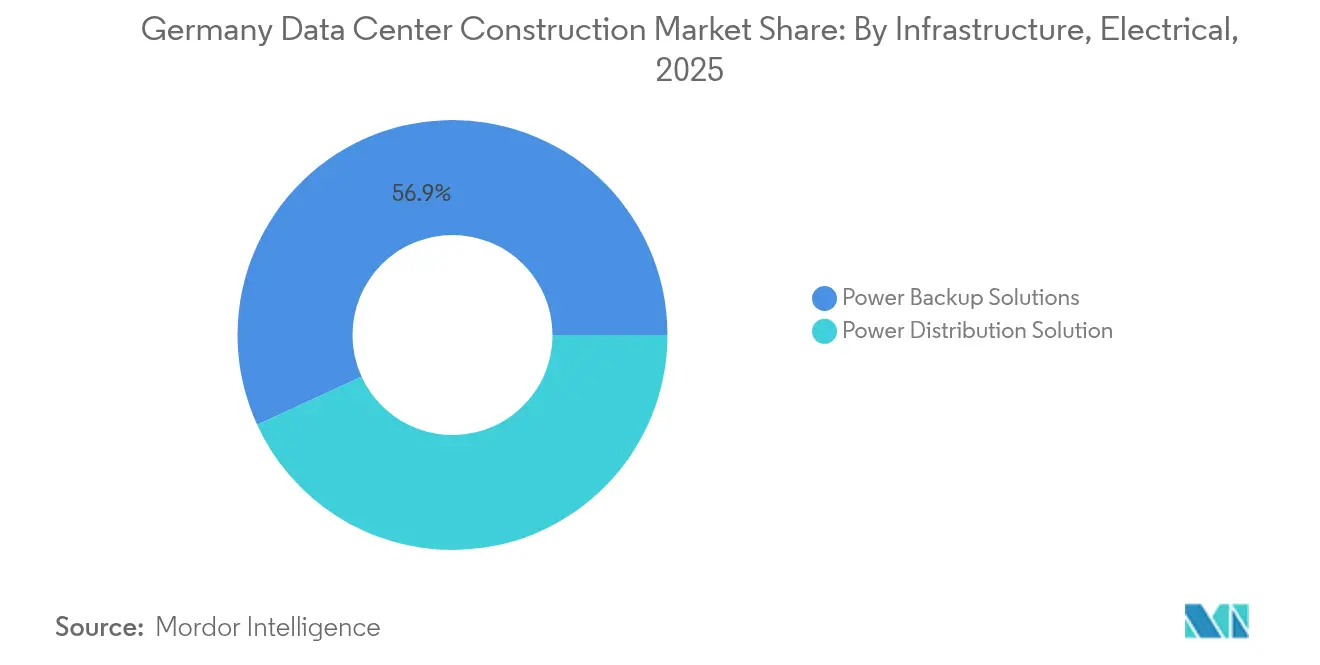

- Por infraestrutura elétrica, os sistemas de backup de energia comandaram 56,85% de participação em 2025, enquanto as soluções de distribuição de energia devem liderar o crescimento a uma CAGR de 12,71%, de acordo com a Siemens.

- Por infraestrutura mecânica, os sistemas de resfriamento detiveram 46,92% do tamanho do mercado de construção de data centers na Alemanha em 2025, porém a integração de servidores e armazenamento está se expandindo a uma CAGR de 12,22%, conforme a Supermicro.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de capex hiperscale em nuvem impulsiona construções de múltiplos GW | 2.8% | Frankfurt, Berlim, Munique | Médio prazo (2 a 4 anos) |

| Mudança na densidade de rack com IA/ML (>80 kW/rack) acelera projetos de resfriamento líquido | 2.1% | Nacional, concentrado em Frankfurt | Curto prazo (≤ 2 anos) |

| Exigência obrigatória de 50% de energia renovável sob a EnEfG impulsiona gastos com reformas | 1.4% | Nacional | Médio prazo (2 a 4 anos) |

| Esquema de realocação da capacidade da rede elétrica abre metrópoles secundárias | 1.2% | Berlim, Munique, Hamburgo, Düsseldorf | Longo prazo (≥ 4 anos) |

| Incentivos para compra de calor residual (até EUR 180/MWh) estimulam infraestrutura de reutilização de calor | 0.8% | Frankfurt, Berlim, Munique | Longo prazo (≥ 4 anos) |

| Pilotos de célula de combustível H₂ no local reduzem o OPEX de backup a diesel em construções de Nível 3/4 | 0.4% | Nacional, adoção inicial em Frankfurt | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Boom de Capex Hiperscale em Nuvem Impulsiona Construções de Múltiplos GW

Os operadores hiperscale estão redefinindo o mercado de construção de data centers na Alemanha por meio de uma implantação de capital recorde. A AWS comprometeu USD 9,44 bilhões em múltiplos campi na área de Frankfurt, projetados para cargas na escala de gigawatts e cronogramas de entrega de 18 a 24 meses,[1]Assessoria de Imprensa da AWS - "AWS investirá US$ 9,44 bilhões na região de nuvem de Frankfurt", DataCenterDynamicscatalisando a demanda por módulos pré-fabricados e licenciamentos simultâneos. A Microsoft seguiu com uma expansão de EUR 3,2 bilhões (USD 3,6 bilhões) que duplica a capacidade nacional de IA e especifica racks acima de 40 kW. O agendamento de múltiplos edifícios favorece empresas que conseguem coordenar equipes paralelas e logística em terrenos dispersos, enquanto contratantes regionais menores correm risco de deslocamento. Os cronogramas acelerados intensificam a concorrência por mão de obra qualificada e equipamentos de distribuição especializados, aprofundando a dependência de cadeias de suprimento globais. O mercado de construção de data centers na Alemanha, portanto, recompensa as construtoras que crescem rapidamente sem comprometer o desempenho de PUE.

A Mudança na Densidade de Rack com IA/ML Acelera Projetos de Resfriamento Líquido

Os clusters de inferência e treinamento de IA agora excedem 80 kW por rack, tornando o resfriamento a ar impraticável e desencadeando uma onda de reformas de resfriamento líquido e implantações em novas instalações. O projeto aberto de unidade de distribuição de resfriamento (CDU) de 1 MW da Google ilustra uma arquitetura padronizada de alta tensão e pronta para líquido adotada por hiperscalers. Os pioneiros como a GlobalConnect relatam reduções de 90% no consumo de energia de resfriamento após projetos de imersão, estabelecendo novas linhas de base de eficiência. A Supermicro entregou mais de 2.000 racks resfriados a líquido entre 2024 e 2025,[2]Supermicro - "A Supermicro forneceu mais de 2.000 racks com resfriamento líquido entre 2024 e 2025", supermicro.com comprovando a rápida adoção de hardware e consolidando novos padrões de construção. As empresas de construção agora integram unidades de distribuição de refrigerante e circuitos de recuperação de calor desde a fase de concretagem, comprimindo etapas posteriores e alterando os escopos contratuais dentro do mercado de construção de data centers na Alemanha.

Exigência Obrigatória de 50% de Energia Renovável sob a EnEfG Impulsiona Gastos com Reformas

A Lei de Eficiência Energética da Alemanha de 2024 determina 50% de eletricidade renovável para data centers imediatamente e 100% até 2027,[3]Markus Schneider - "Germany Energy Efficiency Act Explained", White & Case LLP gerando um segmento de reformas paralelo, conforme a Dentons. A Maincubes assinou seu primeiro acordo de compra de energia solar (PPA) para operações em Frankfurt, integrando salas de dados com arranjos fotovoltaicos dedicados. As metas de reutilização de calor residual de 10% até 2026 e 20% até 2028 estimulam conexões com redes de aquecimento urbano, como a planta de reutilização de energia da Universidade Técnica de Dresden, no valor de EUR 1,6 milhão, que abastece 3.700 residências. Contratantes versados em interconexão de renováveis e tubulação de exportação de calor conquistam escopos de maior margem. Os termos de financiamento vinculam cada vez mais os spreads de juros à geração verde no local, incorporando métricas de sustentabilidade nos empréstimos para construção. Como resultado, o mercado de construção de data centers na Alemanha está observando a conformidade com critérios ESG se transformar de diferencial em requisito de entrada.

O Esquema de Realocação da Capacidade da Rede Elétrica Abre Metrópoles Secundárias

A Agência Federal de Redes mudou de uma fila por ordem de chegada para uma alocação baseada em mérito, redirecionando as vagas de transmissão de 110 kV para metrópoles subutilizadas. A Urban Tech Republic de Berlim, que reconverte o antigo Aeroporto de Tegel, oferece terreno e acesso à rede elétrica para até 1.000 empresas de tecnologia, atraindo novas construções de data centers. A Maincubes já assegurou um terreno em Nauen para seu segundo campus em Berlim, enquanto os operadores se protegem contra as restrições de Frankfurt. Munique e Hamburgo também comercializam a capacidade disponível aliada a incentivos de reutilização de calor urbano, diversificando o risco geográfico. Os incorporadores que miram a latência para a base industrial da Bavária e o corredor logístico de Hamburgo ampliam o mercado de construção de data centers na Alemanha para além de seu núcleo tradicional do Reno-Meno.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de conexões à rede elétrica de 110 kV em Frankfurt atrasa o pipeline acima de 200 MW | -1.8% | Região metropolitana de Frankfurt | Curto prazo (≤ 2 anos) |

| Inflação de capex em equipamentos de distribuição e geradores (+32% desde 2022) | -1.2% | Nacional | Curto prazo (≤ 2 anos) |

| Restrição de PUE ≤1,2 (novos DCs) sob a EnEfG eleva os custos de projeto | -0.9% | Nacional | Médio prazo (2 a 4 anos) |

| Moratória de uso do solo em Berlim próximo ao aeroporto TXL restringe terrenos para hiperscalers | -0.6% | Região metropolitana de Berlim | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Conexões à Rede Elétrica de 110 kV em Frankfurt Atrasa Projetos do Pipeline

A espinha dorsal de 110 kV de Frankfurt opera próxima à carga máxima, estendendo os prazos de interconexão de novas instalações para até oito anos, bem além dos ciclos típicos de planejamento hiperscale. O cluster da Digital Realty com mais de 20 instalações locais sublinha o legado de demanda e a consequente saturação. Em resposta, os incorporadores fragmentam projetos abaixo de 100 MW ou se direcionam para Brandemburgo, Berlim e Renânia do Norte-Vestfália. O agendamento da construção fica condicionado a obras de reforço aprovadas pelas concessionárias, complicando os contratos de EPC. O mercado de construção de data centers na Alemanha, portanto, precifica a escassez de acesso à rede elétrica nas avaliações de terreno e nos prêmios de PPA.

A Inflação de Capex em Equipamentos de Distribuição e Geradores Eleva os Custos de Construção

Os índices de preços ao produtor mostram que os pacotes de equipamentos de distribuição e geradores a diesel subiram 32% acima da inflação geral da construção desde 2022, corroendo as contingências dos projetos. Projeta-se que a demanda por equipamentos de distribuição de média tensão cresça a uma CAGR de 16% devido ao crescimento hiperscale, sinalizando uma pressão de custos sustentada. A Siemens observa que um único campus hiperscale pode exigir 1 GW anualmente, equivalente ao consumo de energia de 750.000 residências, ampliando a exposição às oscilações de preços. As construtoras adotam cada vez mais sistemas elétricos modulares para travar os preços antecipadamente, mas itens de longo prazo de aquisição ainda estendem as janelas de compra. O aumento dos orçamentos elétricos leva os clientes a contratos de projeto-construção que realocam o risco dentro do mercado de construção de data centers na Alemanha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Nível 4 Impulsiona a Construção Premium

O Nível 3 capturou 56,68% da participação de mercado de construção de data centers na Alemanha em 2025, confirmando seu equilíbrio entre confiabilidade e eficiência de custos. O Nível 4, no entanto, está se expandindo a uma CAGR de 10,74%, o ritmo mais acelerado dentro do tamanho do mercado de construção de data centers na Alemanha durante 2026-2031. Os compradores de serviços hiperscale e do setor financeiro justificam a redundância premium para alcançar 99,995% de tempo de atividade. Os requisitos de construção incluem caminhos de energia ativos duplos, resfriamento com manutenção simultânea e rotas de fibra tolerantes a falhas. As construtoras especializadas em projetos de Nível 4 podem exigir margens maiores, mas devem gerenciar ciclos de testes mais longos e auditorias regulatórias.

As construções de Nível 1 e Nível 2 agora atraem demanda limitada, à medida que as empresas migram para a nuvem e exigem maior disponibilidade. A consolidação em torno dos Níveis 3 e 4 acelera a transição da hospedagem corporativa para os estates hiperscale prontos para IA. A expansão de EUR 3,2 bilhões da Microsoft especifica salas de Nível 4 projetadas para cargas de trabalho contínuas de aprendizado de máquina. As empresas com profunda experiência em arquiteturas de manutenção simultânea verão pipelines sustentados, enquanto contratantes focados em níveis inferiores podem precisar de requalificação. O setor de construção de data centers na Alemanha, portanto, gira em direção aos níveis premium à medida que a confiabilidade de referência aumenta.

Por Tipo de Data Center: Os Hiperscalers Reformulam a Construção

A colocation respondeu por 48,65% da receita de 2025, porém os projetos hiperscale de construção própria devem crescer 11,87% ao ano, adicionando impulso à trajetória do tamanho do mercado de construção de data centers na Alemanha. As estratégias de nuvem soberana levam os hiperscalers a possuírem as instalações diretamente, contornando os hospedeiros neutros. Este modelo de propriedade amplia campi de múltiplos gigawatts e exige licenciamento acelerado, subestações de alta tensão e resfriamento líquido em todo o campus.

As construções de borda e corporativas permanecem menores, mas estratégicas, suportando cargas de trabalho sensíveis à latência e residência de dados regulatória. O programa de nuvem soberana de EUR 7,8 bilhões da Amazon em Brandemburgo sublinha como os hiperscalers combinam conformidade nacional com infraestrutura autogerida. Para os contratantes, as construções próprias hiperscale concentram o escopo em poucos clientes de maior porte com rigorosas auditorias de fornecedores. Os provedores de colocation respondem com modelos de reutilização de calor urbano e energia como serviço para se manterem competitivos dentro do mercado de construção de data centers na Alemanha.

Por Infraestrutura Elétrica: Inovação na Distribuição de Energia

As soluções de backup de energia lideraram os gastos elétricos de 2025 com 56,85%, refletindo a dominância de UPS e geradores. Contudo, os sistemas de distribuição de energia registrarão uma CAGR de 12,71% até 2031, a ascensão mais rápida dentro do mercado de construção de data centers na Alemanha. Os clusters de IA impulsionam a transição para barramentos de maior tensão e arquiteturas de corrente contínua que reduzem as perdas de conversão e o volume de cabos. As construtoras devem integrar barras de distribuição capazes de 1 MW por rack, cumprindo simultaneamente as metas de PUE da EnEfG.

Os pilotos de célula de combustível a hidrogênio da Microsoft (3 MW) e da NorthC introduzem caminhos de backup sem diesel e novas interfaces mecânico-elétricas. Os skids de média tensão pré-fabricados agora são entregues testados em fábrica, reduzindo o trabalho no local em semanas. As salas elétricas tornam-se menores, porém mais densas, alterando as estratégias de supressão de incêndio e as regras de espaço livre de acesso. Essas inovações elevam a barreira técnica de entrada para novos concorrentes no mercado de construção de data centers na Alemanha.

Por Infraestrutura Mecânica: Evolução dos Sistemas de Resfriamento

O resfriamento capturou 46,92% dos orçamentos mecânicos de 2025, mas os conjuntos de servidores e armazenamento registrarão uma CAGR de 12,22% à medida que o hardware de IA prolifera. O mercado de construção de data centers na Alemanha enfrenta uma rápida transição do resfriamento a ar para as técnicas de resfriamento direto ao chip e por imersão. As construtoras devem instalar os coletores de suprimento e retorno de refrigerante antecipadamente, coordenar a carga de piso para os tanques e encaminhar as tubulações de calor residual para as redes urbanas.

Os racks e armários se padronizam em torno de 600 mm de largura, mas aumentam a profundidade para trocadores de calor de porta traseira. A supressão de incêndio migra para misturas de névoa d'água e gás inerte compatíveis com configurações líquidas. Os módulos de espaço branco pré-fabricados encurtam os cronogramas de montagem, porém exigem dados de fábrica precisos para evitar retrabalho. Os contratantes capazes de certificar novos meios líquidos obtêm uma vantagem competitiva à medida que os racks acima de 80 kW se tornam padrão dentro do mercado de construção de data centers na Alemanha.

Análise Geográfica

Frankfurt permanece o principal hub, abrigando mais de 20 sites da Digital Realty e a central de troca DE-CIX, mas as restrições da rede elétrica limitam as expansões em um único site acima de 200 MW. A AWS, a NTT e a Vantage agora distribuem as construções por múltiplos terrenos para garantir acesso às concessionárias, mantendo o mercado de construção de data centers na Alemanha resiliente apesar dos gargalos.

Berlim está emergindo como o principal nó secundário. A conversão da Urban Tech Republic no Aeroporto de Tegel oferece terrenos amplos com redes de aquecimento urbano que se alinham com as metas de reutilização da EnEfG. O futuro campus da Maincubes em Nauen e a zona de nuvem soberana da Amazon em Brandemburgo confirmam o apetite dos investidores. Esses projetos aumentam o tamanho do mercado de construção de data centers na Alemanha na região da capital e diversificam os footprints hiperscale para além da área do Reno-Meno.

Munique e Hamburgo completam o corredor de crescimento. O site MU4 da Equinix de USD 90 milhões próximo a Munique combina armazenamento de energia térmica em aquífero com redundância de Nível 3. Hamburgo aproveita as energias renováveis de cidade portuária para comercializar salas de borda neutras em carbono. Juntos, esses centros urbanos atendem à latência regional, suportam os setores automotivo e logístico e absorvem a demanda que a rede de Frankfurt não consegue atender, ampliando o alcance geográfico do mercado de construção de data centers na Alemanha.

Cenário Competitivo

Especialistas internacionais como DPR Construction, Exyte e STRABAG combinam expertise global em data centers com conformidade ao código alemão, posicionando-se para contratos hiperscale. Players domésticos como GOLDBECK e Data Center Group aproveitam os relacionamentos com concessionárias e os reservatórios de mão de obra local para competir na certeza de cronograma.

A diferenciação estratégica se concentra na integração de resfriamento líquido, exportação de calor residual e renováveis no local que atendam aos limites da EnEfG. A Siemens foi além do fornecimento de equipamentos ao assinar um contrato plurianual de sistemas elétricos modulares com a Compass Datacenters, sublinhando uma tendência à integração vertical.

O interesse do capital privado permanece forte. A Vantage securitizou EUR 720 milhões em ativos alemães em 2025, a primeira emissão desse tipo na Europa, reduzindo seu custo de capital. A Bain Capital e a Aquila formaram uma plataforma pan-europeia voltada para metrópoles secundárias, sinalizando confiança de que o mercado de construção de data centers na Alemanha manterá demanda de dois dígitos mesmo fora de Frankfurt.

Líderes do Setor de Construção de Data Centers na Alemanha

Mercury Engineering

Michel Bau GmbH & Co. KG

Collen Construction Limited

DPR Construction

Royal HaskoningDHV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Vantage Data Centers concluiu uma securitização lastreada em ativos de EUR 720 milhões (USD 821,4 milhões) envolvendo quatro instalações alemãs com capacidade de 64 MW, conforme a CNBC.

- Maio de 2025: A Siemens, a SAP e parceiros começaram a avaliar construções domésticas de data centers de IA, conforme a Reuters.

- Maio de 2025: A Amazon anunciou um investimento de EUR 7,8 bilhões (USD 8,8 bilhões) em uma Nuvem Soberana Europeia da AWS em Brandemburgo, conforme a Heise.

- Março de 2025: A Digital Realty expandiu sua presença em Frankfurt com uma instalação sustentável otimizada para IA, conforme a Digital Realty.

- Fevereiro de 2025: A Vantage Data Centers reservou EUR 1,4 bilhão para expansão na EMEA, incluindo projetos alemães, conforme a Vantage.

- Fevereiro de 2025: A Green Mountain e a KMW concluíram a estrutura de um novo site fora de Frankfurt, conforme a Data Center Dynamics.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado alemão de construção de centros de dados como todas as despesas de capital associadas a instalações de raiz ou a grandes instalações de raiz castanha cuja função principal é alojar equipamento de TI, incluindo a estrutura civil, os sistemas eléctricos e mecânicos e os serviços de integração que levam o local a estar pronto para entrar em funcionamento. Isto abrange as construções de nível I-IV que servem casos de utilização de colocation, hiperescala, empresa e edge em todo o país.

Exclusão do âmbito de aplicação: os pequenos projectos de renovação ou de adaptação inferiores a 5 milhões de euros não são abrangidos pela nossa base de referência.

Visão geral da segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tipo de Data Center

- Colocation

- Hiperscalers de Construção Própria (CSPs)

- Corporativo e de Borda

- Por Infraestrutura

- Por Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Por Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Armários

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviço - Projeto e Consultoria, Integração, Suporte e Manutenção

- Por Infraestrutura Elétrica

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros eléctricos, empreiteiros EPC, operadores de colocation e planeadores de redes em Frankfurt, Berlim, Munique e Renânia. O diálogo centrou-se no custo real por megawatt, nos atrasos nas licenças, na adoção do arrefecimento por líquido e na conformidade com a EnEfG, o que nos permitiu validar as conclusões do estudo e ajustar os factores de escalonamento.

Pesquisa documental

Começámos com um trabalho documental estruturado que se baseou em estatísticas nacionais (licenças de construção Destatis, dados de energia renovável BMWK), organismos comerciais como a Associação Alemã de Centros de Dados, envios alfandegários para comutadores e chillers e documentos de eficiência energética revistos por pares. Os registos das empresas, os portais de concursos e a imprensa de renome ofereceram referências de custos, enquanto a D&B Hoovers e a Dow Jones Factiva apoiaram as verificações de receitas dos contratantes. A Marklines foi contactada para importações de geradores especializados ligados a sítios Tier IV. Estas fontes são ilustrativas; muitas outras informaram a validação dos dados.

Dimensionamento e previsão de mercado

Em primeiro lugar, foi criada uma construção top-down a partir de dados nacionais sobre os acréscimos de carga de TI e as normas de construção em euros por MW, que são depois verificadas através de roll-ups selectivos de fornecedores bottom-up e de amostras medianas de ASP × volume de projectos cotados. Os principais factores do modelo incluem (1) o aumento anual da carga de TI em MW, (2) a área média por bastidor, (3) o custo em euros por kW da infraestrutura eléctrica, (4) a penetração do arrefecimento por líquido e (5) a quota de energia renovável imposta pela EnEfG. As previsões utilizam uma regressão multivariada que relaciona as despesas com o PIB, os índices de capex da computação em nuvem e as tendências de densidade dos bastidores, com uma análise de cenários para os condicionalismos da rede eléctrica. As lacunas nos dados ascendentes são colmatadas por curvas de custos dos contratantes recolhidas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão em três níveis, começando com verificações de variância em relação aos gastos históricos e aos pipelines de capacidade da JLL, seguidos de uma revisão por pares dentro da Mordor e terminando com a aprovação de um analista sênior. Atualizamos o modelo anualmente e emitimos atualizações provisórias quando surgem investimentos materiais ou mudanças regulatórias; uma verificação de última milha é executada antes de cada entrega ao cliente.

Porque é que a nossa linha de base para a construção de centros de dados na Alemanha exige fiabilidade

Os valores publicados divergem frequentemente porque as empresas variam o âmbito do projeto, o tratamento da inflação dos custos e o ritmo de atualização.

Os principais factores de diferença incluem se o hardware de TI está incluído nas obras de construção civil, se as despesas de reequipamento estão misturadas com as novas construções, o mês de taxa de câmbio escolhido e a rapidez com que os prémios de design impulsionados pela EnEfG entram nas previsões. O nosso modelo exclui o equipamento de TI, conta apenas as despesas de construção ao nível do projeto, aplica taxas EUR-USD médias trimestrais e é atualizado de doze em doze meses, o que constitui um fator de diferenciação da Mordor Intelligence.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| USD 7,28 B (2025) | Inteligência de Mordor | - |

| USD 10,53 B (2024) | Consultoria Global A | Inclui bastidores informáticos e adaptações de arrefecimento; utiliza valores contratuais sem normalização monetária |

| USD 7,71 B (2024) | Indústria Editora B | Combina investimentos eléctricos, mecânicos e informáticos; previsão antecipada dos custos de 2022, validação primária limitada |

Estes contrastes demonstram que a nossa abordagem, com âmbito e actualizada anualmente, fornece aos decisores um valor equilibrado ancorado em elementos de custo claros e passos repetíveis, tornando-o a base fiável para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de construção de data centers na Alemanha até 2031?

Espera-se que o mercado atinja USD 11,94 bilhões até 2031, crescendo a uma CAGR de 8,62%.

Qual cidade alemã lidera a nova construção de data centers?

Frankfurt permanece o maior hub, mas Berlim, Munique e Hamburgo estão ganhando participação devido à realocação da capacidade da rede elétrica.

Como as cargas de trabalho de IA estão afetando o projeto das instalações?

Os clusters de IA elevam as densidades de rack acima de 80 kW, impulsionando a adoção generalizada de infraestrutura de resfriamento líquido e distribuição de energia de maior tensão.

O que a Lei de Eficiência Energética exige dos novos data centers?

A lei determina um PUE de ≤1,2 para novas construções e pelo menos 50% de eletricidade renovável imediatamente, aumentando para 100% até 2027, além de reutilização progressiva de calor residual.

Por que as instalações de Nível 4 estão crescendo mais rápido do que as de Nível 3?

Os operadores hiperscale e de serviços financeiros exigem 99,995% de tempo de atividade, justificando a redundância e o maior desembolso de capital dos projetos de Nível 4, que estão se expandindo a uma CAGR de 10,74%.

Como a inflação nos custos de construção está impactando os projetos?

Os preços de equipamentos de distribuição e geradores subiram 32% desde 2022, adicionando pressão orçamentária e prolongando os cronogramas de aquisição para grandes construções.

Página atualizada pela última vez em: