Tamanho e Participação do Mercado de Data Center de Frankfurt

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

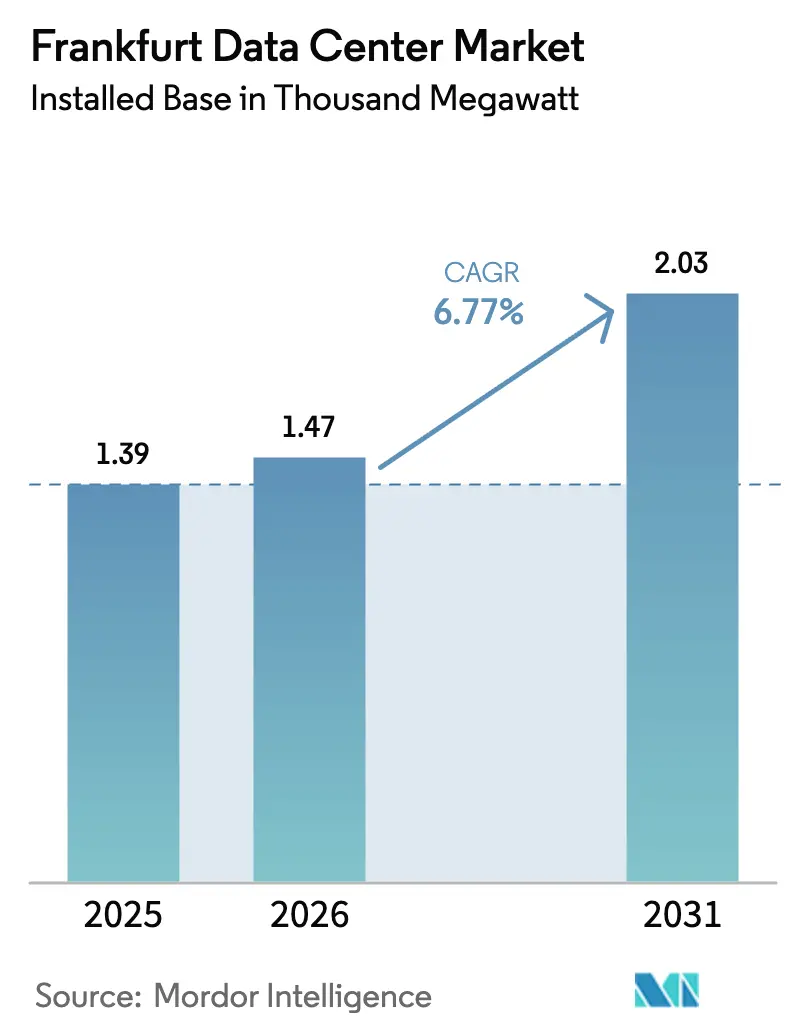

| Tamanho do mercado no ano base (2025) | 1.39 Mil megawatts |

| Volume do Mercado (2026) | 1.47 Mil megawatts |

| Volume do Mercado (2031) | 2.03 Mil megawatts |

| Taxa de crescimento (2026 - 2031) | 6.77% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Center de Frankfurt pela Mordor Intelligence

O tamanho do Mercado de Data Center de Frankfurt em termos de base instalada está projetado para expandir de 1,39 mil megawatts em 2025 e 1,47 mil megawatts em 2026 para 2,03 mil megawatts até 2031, registrando um CAGR de 6,77% entre 2026 e 2031. O capital continua a fluir para a capital digital da Alemanha à medida que os operadores de hiperescala aceleram as construções de nuvem soberana, porém filas de conexão à rede elétrica de três a cinco anos empurram a nova capacidade para cidades adjacentes, elevando os valores dos terrenos e levando os operadores a adotar geração de energia atrás do medidor. Os provedores de colocalização que garantiram reservas de energia antes de 2024 agora praticam preços premium, enquanto os novos entrantes arcam com custos iniciais 15-25% mais elevados para retrofits de resfriamento líquido. A demanda por racks de 150-240 kW vinculada à inferência de IA impulsiona a adoção antecipada de resfriamento direto ao chip, e a pressão regulatória para reutilizar o calor residual converte a produção térmica em uma fonte de receita secundária. A intensidade competitiva aumenta à medida que Data4, CyrusOne, Vantage e STACK Infrastructure anunciam coletivamente 663 MW de construções em terrenos novos, comprimindo as tarifas de atacado nos submercados do anel externo.

Principais Conclusões do Relatório

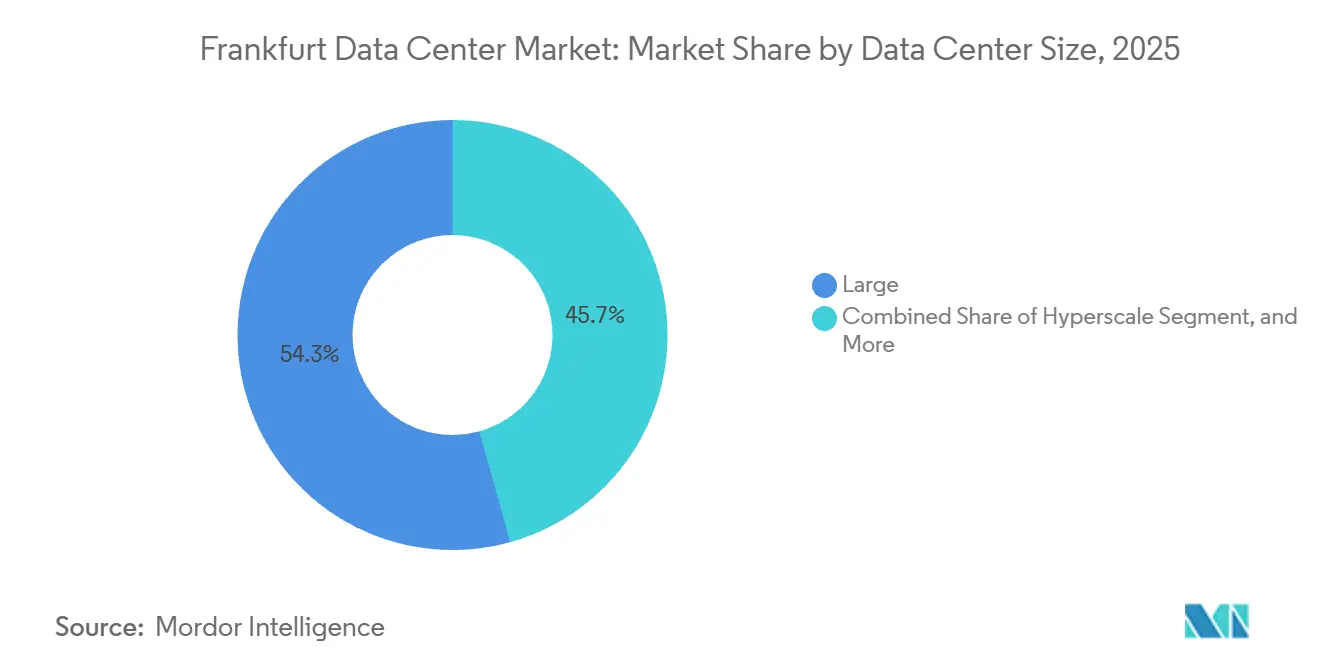

- Por tamanho de data center, as instalações de grande porte detinham 54,32% da capacidade instalada em 2025, enquanto os campi de hiperescala estão projetados para expandir a um CAGR de 7,41% até 2031.

- Por nível, o nível 3 representou 64,86% das implantações de 2025, ao passo que as construções de nível 4 devem crescer a 7,24% à medida que as instituições financeiras migram para salas de maior resiliência.

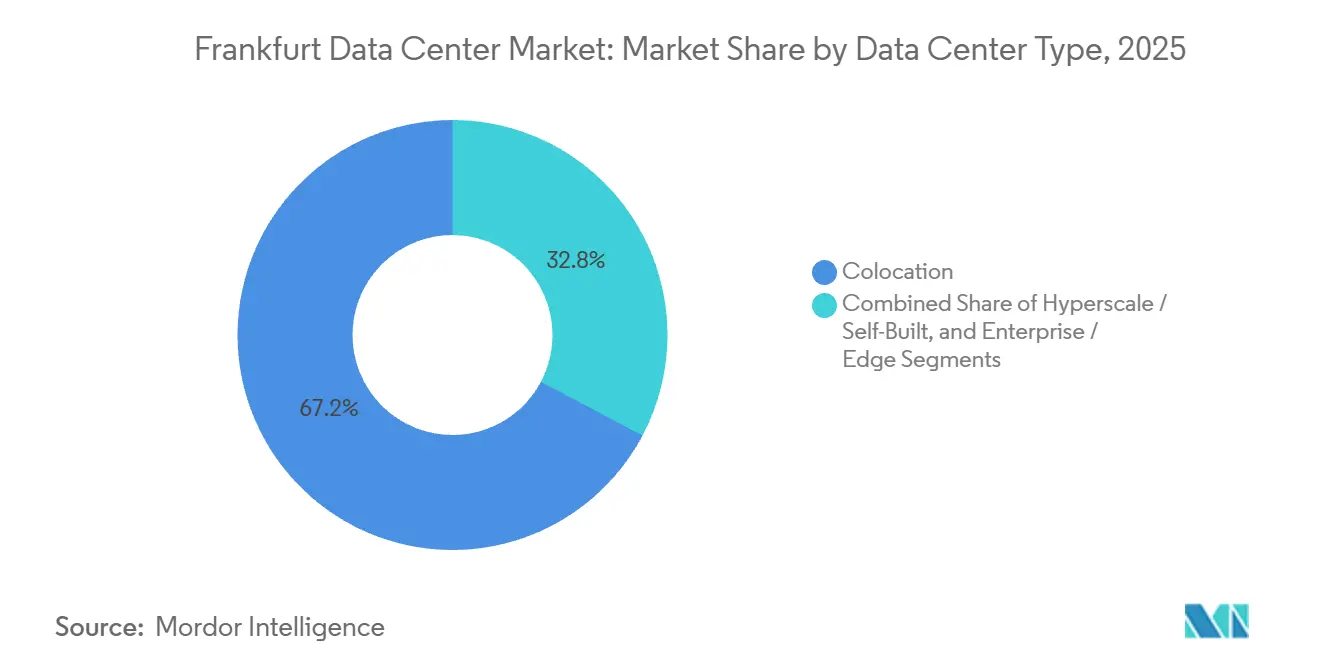

- Por tipo de data center, a colocalização representou 67,25% da capacidade instalada em 2025, porém a capacidade de hiperescala e autogerenciamento se expandirá a 7,62% ao ano à medida que os principais provedores de nuvem internalizam as operações.

- Por usuário final, TI e ITES responderam por 27,86% da capacidade instalada em 2025, mas as cargas de trabalho de BFSI acelerarão 8,59% devido aos mandatos de pagamento em tempo real.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Data Center de Frankfurt

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Nuvem de Hiperescala por Grandes Empresas de Tecnologia dos EUA | +1.8% | Região metropolitana de Frankfurt, transbordamento para Hanau, Dietzenbach, Offenbach | Médio prazo (2-4 anos) |

| Clusters de IA Impulsionando a Demanda por Resfriamento Líquido de Alta Densidade | +1.5% | Global, concentrado no núcleo de Frankfurt e nas zonas de borda de Hanau | Curto prazo (≤ 2 anos) |

| Iniciativas de IA Soberana das Agências Federais Alemãs | +1.2% | Nacional, com implantações iniciais em Frankfurt, Berlim, Munique | Longo prazo (≥ 4 anos) |

| Vantagem Estratégica de Latência de Rede FLAPD | +0.9% | Região metropolitana de Frankfurt, competitiva com Amsterdã, Paris, Londres, Dublin | Médio prazo (2-4 anos) |

| Novos Cabos Submarinos Aumentam a Largura de Banda | +0.6% | Região metropolitana de Frankfurt, estendendo-se aos corredores de Praga e Viena | Longo prazo (≥ 4 anos) |

| Compromissos de Descarbonização da Rede Elétrica Atraem Inquilinos Verdes | +0.5% | Região metropolitana de Frankfurt, estado de Hesse, Alemanha em geral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Nuvem de Hiperescala por Grandes Empresas de Tecnologia dos EUA

Amazon Web Services reservou EUR 8,8 bilhões para adições de capacidade até 2026, o Google comprometeu EUR 5,5 bilhões entre 2026 e 2029, e a Microsoft está expandindo as regiões Azure, todos visando campi de uso específico que suportam racks de 150 kW ou mais e resfriamento líquido. A mudança direciona o desenvolvimento para Hanau e Dietzenbach, locais que oferecem aprovações de energia mais rápidas e espaço para blocos de 100 MW. Os operadores de colocalização estabelecidos respondem adquirindo terrenos periféricos ou aceitando compressão de margem à medida que os inquilinos migram. A parceria da CyrusOne com a E.ON entrega 61 MW de geração no local, sinalizando que as parcerias com concessionárias se tornam um pré-requisito para projetos acima de 50 MW.[1]Equipe de Imprensa da CyrusOne, "CyrusOne e E.ON Anunciam Parceria Estratégica para Superar as Restrições de Capacidade da Rede Elétrica de Data Centers," CyrusOne, cyrusone.comNo geral, os gastos de hiperescala elevam os pipelines de construção, mas também intensificam a disputa por escassas alocações de energia.

Clusters de IA Impulsionando a Demanda por Resfriamento Líquido de Alta Densidade

As densidades de rack nas mais recentes construções de Frankfurt agora variam de 132 kW a 240 kW, quatro vezes o padrão de 30-40 kW que prevalecia apenas três anos atrás. O FRA18 da Digital Realty estreou em março de 2025 com resfriamento direto ao chip, suportando clusters NVIDIA H100 a 150 kW por rack sem limitação de desempenho. Os operadores de hiperescala pagam um prêmio de capex de 20-30%, enquanto as empresas de médio porte mantêm os tradicionais andares com resfriamento a ar. O resfriamento líquido simultaneamente libera calor residual de 50-60 °C adequado para aquecimento urbano, ajudando os operadores a cumprir a Lei de Eficiência Energética da Alemanha, que exige reutilização de calor acima de 30% para novas instalações. Os pioneiros monetizam tanto a demanda de IA quanto os subprodutos térmicos, enquanto os retardatários enfrentam ativos obsoletos quando os inquilinos buscam espaços mais densos.

Iniciativas de IA Soberana das Agências Federais Alemãs

O DataHub Europe e projetos aliados determinam que modelos e conjuntos de dados sensíveis permaneçam em solo alemão, reservando 10-15% da carga endereçável de Frankfurt para provedores com controle operacional alemão. Os ciclos de aquisição encurtam para três a quatro meses sob acordos-quadro, recompensando os operadores já aprovados em termos de segurança. O campus de Hanau da Data4 oferece zonas com isolamento físico e gerenciamento de chaves no local para atender aos padrões federais.[2]Data4 Group, "Data4 Lança as Bases de Seu Primeiro Mega Campus na Alemanha," Data4, data4group.comUma vez que um ministério instala uma carga de trabalho, os custos de migração fixam a demanda por cinco a sete anos, proporcionando receita duradoura. Os provedores sem credenciais soberanas correm o risco de exclusão de um segmento de alta margem e baixa rotatividade projetado em EUR 400-600 milhões anuais até 2029.

Vantagem Estratégica de Latência de Rede FLAPD

Frankfurt ancora o cluster FLAPD e hospeda o DE-CIX, que introduziu óptica de 800G em novembro de 2025 e um serviço AI-IX dois meses antes.[3]Mídia DE-CIX, "DE-CIX Lança AI-IX," DE-CIX, de-cix.netA latência de ida e volta abaixo de dois milissegundos permanece crítica para a negociação algorítmica entre a Xetra e a LSE de Londres. À medida que os operadores de hiperescala se expandem para cidades do anel externo, a densidade de interconexão da cidade ajuda a manter preços de varejo premium para cargas de trabalho sensíveis à latência. Os operadores que oferecem conexões cruzadas diretas ao DE-CIX e caminhos abaixo de um milissegundo para pontos de acesso à nuvem capturam a demanda de BFSI que valoriza a velocidade acima do custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratória de Conexão à Rede Elétrica e Limites de Disponibilidade de Energia | -1.4% | Núcleo de Frankfurt, impacto moderado em Hanau, Dietzenbach, Offenbach | Curto prazo (≤ 2 anos) |

| Aumento dos Custos de Eletricidade Decorrente da Precificação de Carbono da UE | -0.9% | Região metropolitana de Frankfurt, Alemanha e UE em geral | Médio prazo (2-4 anos) |

| Oposição Comunitária ao Aumento do Consumo de Água | -0.5% | Municípios de Hanau, Griesheim, Dietzenbach | Médio prazo (2-4 anos) |

| Escassez de Talentos Especializados nas Operações de Data Center de Frankfurt | -0.4% | Região metropolitana de Frankfurt, Alemanha em geral | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Moratória de Conexão à Rede Elétrica e Limites de Disponibilidade de Energia

A Mainova e a Amprion estenderam os prazos de entrega para novas conexões de energia para até cinco anos, forçando os novos entrantes a buscar locais de brownfield ou financiar geração de energia atrás do medidor. O FRA7 da CyrusOne ilustra a solução alternativa, com 61 MW de geradores a gás no local que aumentam o capex, mas reduzem em até 2 anos o prazo de entrega. A escassez infla os terrenos dentro de 500 m das subestações em 40-60%, gerando uma estratégia de acumulação de terrenos para investidores que aguardam a atualização de transmissão de EUR 1,2 bilhão da Amprion prevista para 2029. Os operadores sem reservas de energia enfrentam altas barreiras de entrada, empurrando o mercado em direção à consolidação.

Aumento dos Custos de Eletricidade Decorrente da Precificação de Carbono da UE

As licenças do EU ETS tiveram média de EUR 85 por tonelada de CO₂ em 2025 e estão previstas para superar EUR 100 até 2028, adicionando aproximadamente 18% aos custos de backup de geradores a gás. A Deutsche Telekom cobriu 50% de sua carga de data center com PPAs de energia renovável até o final de 2025, fixando tarifas 15-20% abaixo do mercado spot. O acordo de energia 24/7 livre de carbono do Google com a Engie e a Ørsted eleva seu portfólio alemão para 85% de energia livre de carbono em 2026. Os operadores sem escala multinacional têm dificuldade em assinar PPAs abaixo de 50 MW, ficando expostos ao aumento dos repasses de carbono e comprimindo as já apertadas margens de atacado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Campi de Hiperescala Capturam o Aumento das Cargas de Trabalho de IA

Os campi de hiperescala apresentaram a trajetória mais rápida, avançando de uma base modesta em direção a um CAGR projetado de 7,41% até 2031, sustentado por provedores de nuvem que internalizam racks de 150-240 kW. Os grandes sites responderam por 54,32% da carga instalada em 2025, porém sua participação diminui à medida que AWS, Google e Microsoft preferem blocos de 100 MW fora do núcleo com restrições de rede elétrica. As instalações médias ancoram gaiolas empresariais dentro de cinco milissegundos do DE-CIX, sustentando um crescimento estável, porém mais lento, de 5,8%. Os pequenos nós de borda vinculados a redes autônomas 5G mantêm relevância nas implantações de telecomunicações em 12 metrópoles alemãs. O mercado de data center de Frankfurt para campi de hiperescala está no caminho de superar todos os outros segmentos, enquanto as grandes instalações permanecem a maior parte da receita de curto prazo.

Os operadores de hiperescala distribuem o resfriamento e o backhaul de fibra em mega-campi, reduzindo o capex por kW em até 35% em comparação com construções modulares. A conformidade com a Lei de Eficiência Energética da Alemanha aumenta a intensidade de capital, mas cria uma barreira para projetos bem financiados, como o campus de 482 MW da NTT em Nierstein, previsto para entrar em operação em 2029. O espaço branco pronto para hiperescala em Hanau e Dietzenbach sustenta um mercado de data center de Frankfurt bifurcado, onde as cargas sensíveis à latência permanecem no centro e as grandes cargas de trabalho de IA se deslocam para a periferia.

Por Tipo de Nível: Construções de Nível 4 Aceleram sob Mandatos do Setor Financeiro

As instalações de Nível 3 comandaram 64,86% da capacidade de 2025, mas as salas de Nível 4 aceleram a um CAGR de 7,24% após a atualização de resiliência de janeiro de 2026 do BaFin, que obriga os bancos sistemicamente importantes a migrar suas pilhas principais para ambientes redundantes 2N+1. A participação de mercado de data center de Frankfurt das instalações de Nível 4 aumenta a cada ano à medida que o Commerzbank e o Deutsche Bank transferem seus trilhos de pagamento e motores de negociação para zonas de maior redundância. Operadores como Equinix e Digital Realty aproveitam as instalações multilocatárias para amortizar o prêmio de capex de 35-45% exigido para construções de Nível 4.

O FRA7 da CyrusOne visa um PUE abaixo de 1,3 enquanto reutiliza até 40 MW de calor para a rede do distrito Westside, combinando o tempo de atividade de Nível 4 com a certificação BREEAM "Muito Bom". Os operadores incapazes de modernizar instalações mais antigas de Nível 2 enfrentam declínios de ocupação à medida que os inquilinos renovam contratos em locais conformes, reforçando uma tendência de consolidação no mercado de data center de Frankfurt.

Por Tipo de Data Center: A Dominância da Colocalização Diminui à Medida que os Operadores de Hiperescala Internalizam

A colocalização capturou 67,25% da carga instalada em 2025, porém as autoconstruções de hiperescala registrarão um CAGR de 7,62%, o mais rápido entre todos os tipos de instalações. A colocalização de varejo mantém preços de EUR 180-220 por kW ao agrupar o acesso à sala de encontro ao DE-CIX, o que é crítico para cargas de trabalho de BFSI e manufatura. A colocalização de atacado ancora inquilinos empresariais sensíveis ao custo a EUR 120-150 por kW, expandindo a um ritmo de 6% médio. O mercado de data center de Frankfurt para capacidade de hiperescala autoconstruída está projetado para superar a receita de atacado até 2031, à medida que a pré-locação absorve o estoque restante.

O modelo híbrido FRA18 da Digital Realty reserva um quinto do espaço para gaiolas de varejo dentro de uma instalação predominantemente orientada para hiperescala, protegendo-se contra oscilações de demanda. A vacância em todo o mercado de data center de Frankfurt caiu para 4,8% em meados de 2025, estreitando-se para uma previsão de 3,4% em 2026, sugerindo maior elasticidade de preço para operadores com instalações prontas para uso.

Por Usuário Final: BFSI Lidera o Crescimento com Mandatos de Pagamento em Tempo Real

As cargas de trabalho de BFSI estão definidas para crescer a um CAGR de 8,59% até 2031, à medida que as regras de pagamento instantâneo da UE limitam as janelas de transação a 10 segundos, forçando os bancos a localizar a computação dentro de 2 milissegundos de ida e volta à Xetra. TI e ITES permanecem a maior fatia, respondendo por 27,86% da carga instalada e expandindo no ritmo médio do mercado. Comércio eletrônico, manufatura e clusters governamentais entregam ganhos estáveis de 6% médio, enquanto os nós de borda de mídia e telecomunicações fragmentam as cargas de trabalho em múltiplas metrópoles. O espaço de Nível 4 dentro de dez quilômetros do centro de Frankfurt conquista a maior parte da expansão de BFSI, sublinhando o valor da baixa latência.

A migração do Commerzbank e da Lufthansa em 2025 para o site de Hanau do Google ilustra o pivô em direção a instalações resilientes e soberanas que atendem tanto aos benchmarks do BaFin quanto do CSRD. Esse impulso fortalece a participação de mercado de data center de Frankfurt das instalações de Nível 4, mesmo que as construções de hiperescala no anel externo capturem clusters de treinamento de IA menos sensíveis à latência.

Análise Geográfica

Frankfurt comanda aproximadamente 60% da capacidade de energia futura da Alemanha e hospedou entre 831 MW e 1.020 MW de carga de TI ativa em meados de 2025. O DE-CIX processou 79 exabytes de tráfego em 2025, um aumento de 16% que sublinha a gravidade de interconexão da cidade. No entanto, as longas filas de energia redirecionam a expansão para Hanau, Dietzenbach e Nierstein, que registraram coletivamente 742 MW de construções anunciadas. Os sites do núcleo preservam preços premium de colocalização de varejo, enquanto as instalações do anel externo trocam desempenho por acesso mais rápido à rede elétrica e terrenos mais baratos.

Os centros secundários alemães, principalmente Berlim e Munique, abrigam 80-120 MW cada, mas suas trocas de internet menores limitam o apelo para aplicações de latência ultrabaixa. Os incentivos fiscais de Hesse para construções com PUE abaixo de 1,2 atraíram os projetos Frankfurt 4 e 5 de 63 MW da Colt DCS, reforçando o agrupamento regional. A posição leste de Frankfurt oferece caminhos abaixo de 10 milissegundos para Praga e Viena, atraindo inquilinos de nuvem da Europa Central que buscam residência na UE sem as tarifas ocidentais.

As atualizações de rede reforçam o padrão de hub e spoke. A rota Frankfurt-Viena da Eurofiber e os anéis DWDM da GlobalNet reduziram a latência, permitindo que os bancos cumpram os mandatos de dispersão geográfica do DORA. Embora a escassez de rede elétrica empurre a capacidade para fora, a densidade de interconexão assegura o status de Frankfurt como ponto focal da economia digital alemã e da Europa Central.

Cenário Competitivo

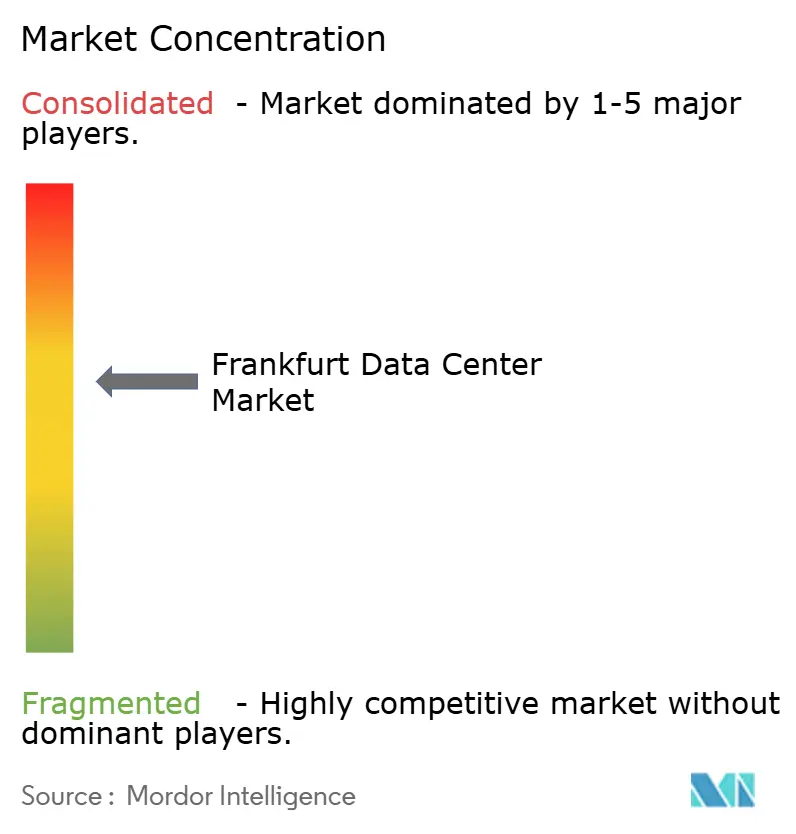

O mercado é moderadamente concentrado, com players como NTT Global Data Centers, Digital Realty, Equinix e outros. Os preços de atacado em Griesheim, Offenbach e Hanau caíram 8-12% à medida que a nova capacidade chegou ao mercado. Os operadores estabelecidos se diferenciam pela maturidade do resfriamento, PPAs de energia renovável e densidade de conexão cruzada ao DE-CIX, em vez de escala bruta.

A Digital Realty introduziu racks com resfriamento líquido de 150 kW no FRA18, enquanto a aliança da CyrusOne com a E.ON elimina a dependência da rede elétrica para o FRA7. As concessionárias municipais, como a Mainova, aproveitam o acesso às subestações para agrupar energia e colocalização, superando os concorrentes privados em eletricidade em até 15%. A Antin adquiriu a plataforma de 140 MW da NorthC em dezembro de 2025; a STACK adquiriu os ativos da Wortmann; e a Iron Mountain comprou três instalações da EWE, sinalizando que o capital privado vê a complexidade regulatória como uma barreira de entrada que favorece portfólios maiores.

A certificação e a sustentabilidade emergem como requisitos básicos. A Lei de Eficiência Energética da Alemanha de 2024 impõe PUE abaixo de 1,2 e 30% de reutilização de calor em novas instalações, empurrando os operadores menores para a venda ou encerramento das atividades. O mercado de data center de Frankfurt, portanto, avança em direção a um oligopólio onde a profundidade de capital, as parcerias de energia e as credenciais de nuvem soberana ditam os ganhos de participação.

Líderes do Setor de Data Center de Frankfurt

Digital Realty Trust Inc.

Equinix Inc.

NTT Global Data Centers

CyrusOne Inc.

Vantage Data Centers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O DE-CIX reportou que o tráfego global de troca atingiu 79 exabytes em 2025, um aumento de 16%, reforçando o magnetismo de interconexão de Frankfurt.

- Dezembro de 2025: A Antin Infrastructure Partners concordou em adquirir a NorthC Datacenters, adicionando 140 MW de capacidade garantida nas metrópoles alemãs.

- Dezembro de 2025: A NTT Global Data Centers obteve aprovação para um campus de 482 MW em Nierstein, com operações previstas para 2029.

- Novembro de 2025: O DE-CIX Frankfurt ativou a primeira porta IX de 800 G do mundo usando óptica Nokia 800 G ZR+.

Escopo do Relatório do Mercado de Data Center de Frankfurt

O mercado de data center abrange a infraestrutura, os serviços e as tecnologias que suportam o armazenamento, o gerenciamento e o processamento de dados. Este mercado inclui vários tamanhos de data center, classificações de nível, tipos, setores de usuários finais e pontos de concentração, refletindo as diversas necessidades das empresas e organizações que neles operam.

O Relatório do Mercado de Data Center de Frankfurt é Segmentado por Tamanho de Data Center (Pequeno, Médio, Grande e Hiperescala), Tipo de Nível (Nível 1 e 2, Nível 3 e Nível 4), Tipo de Data Center (Hiperescala/Autogerenciado, Empresarial/Borda e Colocalização) e Usuário Final (BFSI, TI e ITES, Comércio Eletrônico, Governo, Manufatura, Mídia e Entretenimento, Telecomunicações e Outros Usuários Finais). As Previsões de Mercado são Fornecidas em Termos de Capacidade de Carga de TI (Megawatt).

| Pequeno |

| Médio |

| Grande |

| Hiperescala |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala / Autoconstrução | ||

| Empresarial / Borda | ||

| Colocalização | Não Utilizado | |

| Utilizado | Colocalização de Varejo | |

| Colocalização de Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Por Tamanho de Data Center | Pequeno | ||

| Médio | |||

| Grande | |||

| Hiperescala | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala / Autoconstrução | ||

| Empresarial / Borda | |||

| Colocalização | Não Utilizado | ||

| Utilizado | Colocalização de Varejo | ||

| Colocalização de Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de data center de Frankfurt deve crescer?

A capacidade está projetada para aumentar de 1,47 mil MW em 2026 para 2,03 mil MW até 2031 a um CAGR de 6,77%.

Qual segmento de clientes apresenta o maior impulso de demanda?

As cargas de trabalho de BFSI expandem a 8,59% ao ano à medida que os regulamentos de pagamento instantâneo impulsionam requisitos de latência ultrabaixa.

Por que os operadores de hiperescala estão construindo fora dos limites da cidade de Frankfurt?

As filas de rede elétrica de três a cinco anos no núcleo empurram os operadores de hiperescala para Hanau, Dietzenbach e Nierstein, onde a energia pode ser garantida mais rapidamente e os terrenos são mais baratos.

Qual tecnologia de resfriamento está ganhando espaço nas novas instalações de Frankfurt?

O resfriamento líquido direto ao chip, que permite racks de 150-240 kW, é padrão nas inaugurações de 2025-2026, suportando clusters de inferência de IA.

Como os regulamentos alemães influenciam as construções futuras?

A Lei de Eficiência Energética de 2024 exige PUE abaixo de 1,2 e pelo menos 30% de reutilização de calor residual, aumentando o capex, mas criando uma barreira de entrada para operadores menores.

Quais operadores dominam atualmente a capacidade?

NTT Global Data Centers, Digital Realty e Equinix controlam juntos aproximadamente 45% da carga instalada, embora novos entrantes estejam adicionando oferta rapidamente.

Página atualizada pela última vez em: