Tamanho e Participação do Mercado de Processadores para Data Centers na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

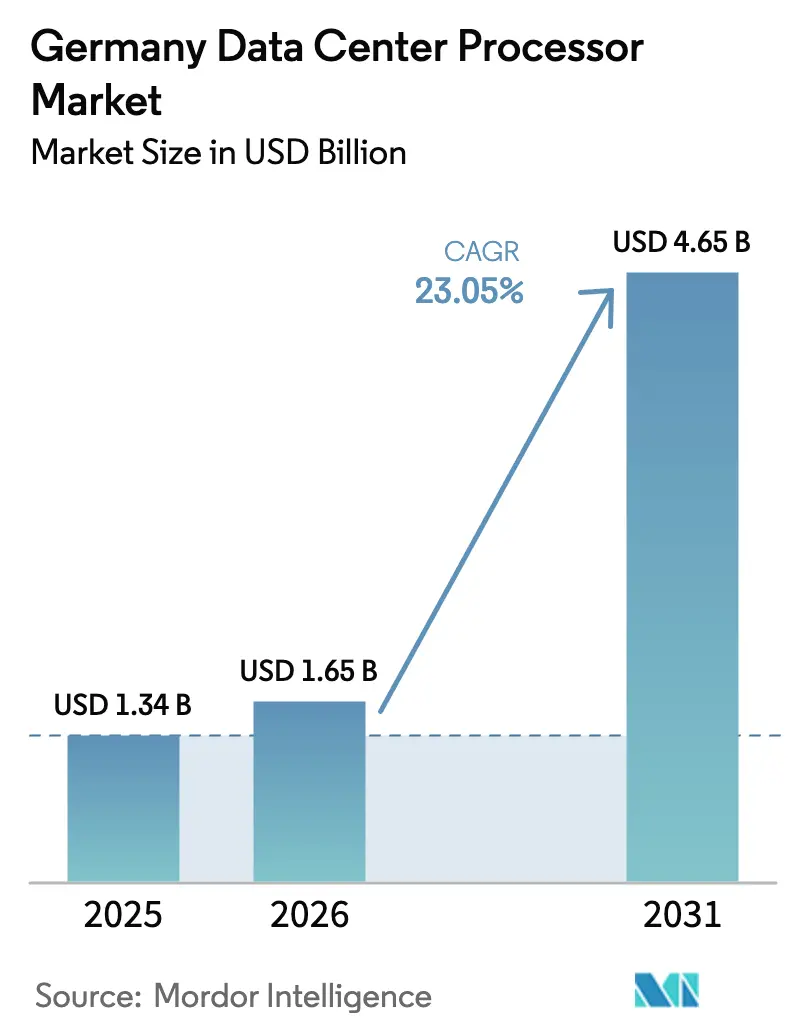

| Tamanho do mercado no ano base (2025) | 1.34 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Processadores para Data Centers na Alemanha por Mordor Intelligence

Espera-se que o tamanho do mercado de processadores para data centers na Alemanha cresça de USD 1,34 bilhão em 2025 para USD 1,65 bilhão em 2026 e está previsto para atingir USD 4,65 bilhões até 2031 a um CAGR de 23,05% no período de 2026 a 2031. A rápida expansão de infraestruturas em nuvem, os mandatos de computação soberana e a rápida ascensão das cargas de trabalho de IA nos setores automotivo e manufatureiro mantêm a demanda crescendo em um ritmo sem paralelo no restante da Europa continental. Os operadores de hiperescala veem a Alemanha como a porta de entrada para a soberania digital europeia, por isso implantam nós heterogêneos de CPU-GPU-FPGA que satisfazem tanto os requisitos da GAIA-X quanto do GDPR. A disponibilidade de energia renovável mantém a eficiência de uso de energia (PUE) das instalações baixa, o que apoia a implantação de racks densos repletos de processadores de alto desempenho. Ao mesmo tempo, projetos de fabricação doméstica da Intel e do consórcio TSMC-Bosch-Infineon-NXP prometem encurtar as cadeias de suprimentos e reduzir os riscos de importação. As oscilações nos preços de eletricidade e a escassez de talentos em engenharia permanecem como restrições de curto prazo, mas as regras obrigatórias de reutilização de calor residual estão estimulando a inovação em resfriamento e no design de chips com eficiência energética.

Principais Conclusões do Relatório

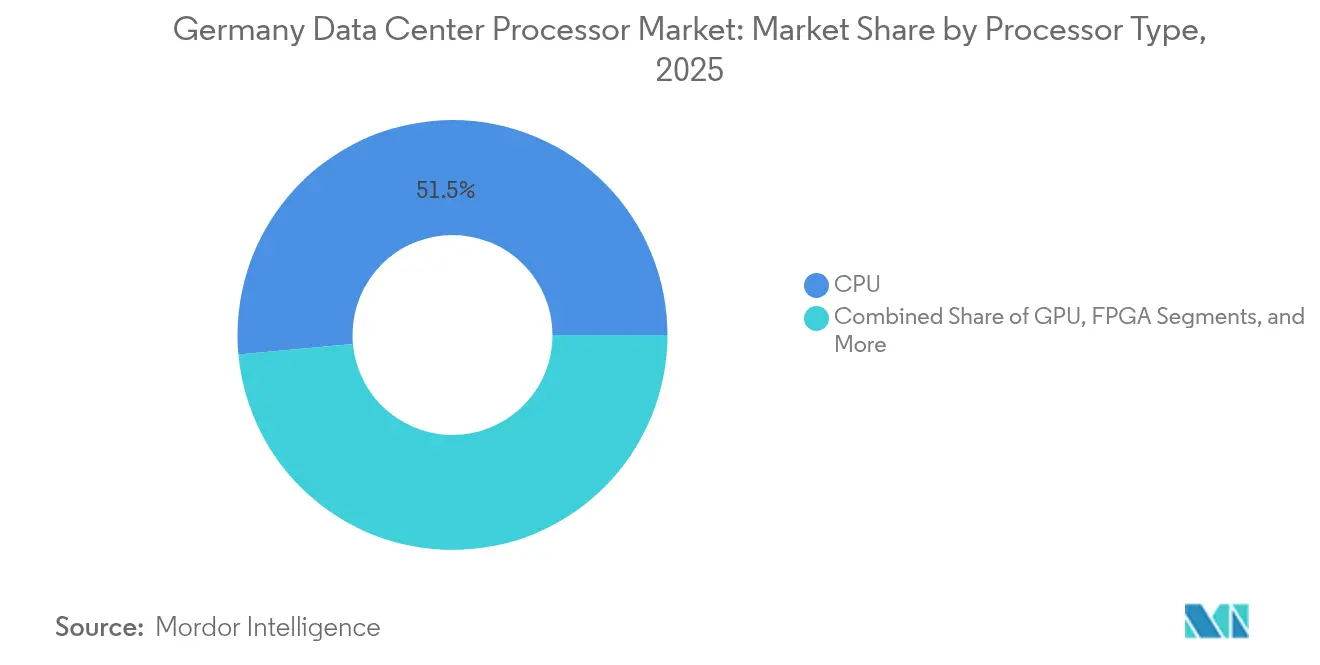

- Por tipo de processador, as CPUs lideraram com 51,45% da participação do mercado de processadores para data centers na Alemanha em 2025, enquanto os Aceleradores de IA estão se expandindo a um CAGR de 25,61% até 2031.

- Por aplicação, o Treinamento e Inferência de IA/ML deteve 32,60% da participação de receita em 2025; a Análise Avançada de Dados está projetada para avançar a um CAGR de 24,4% até 2031.

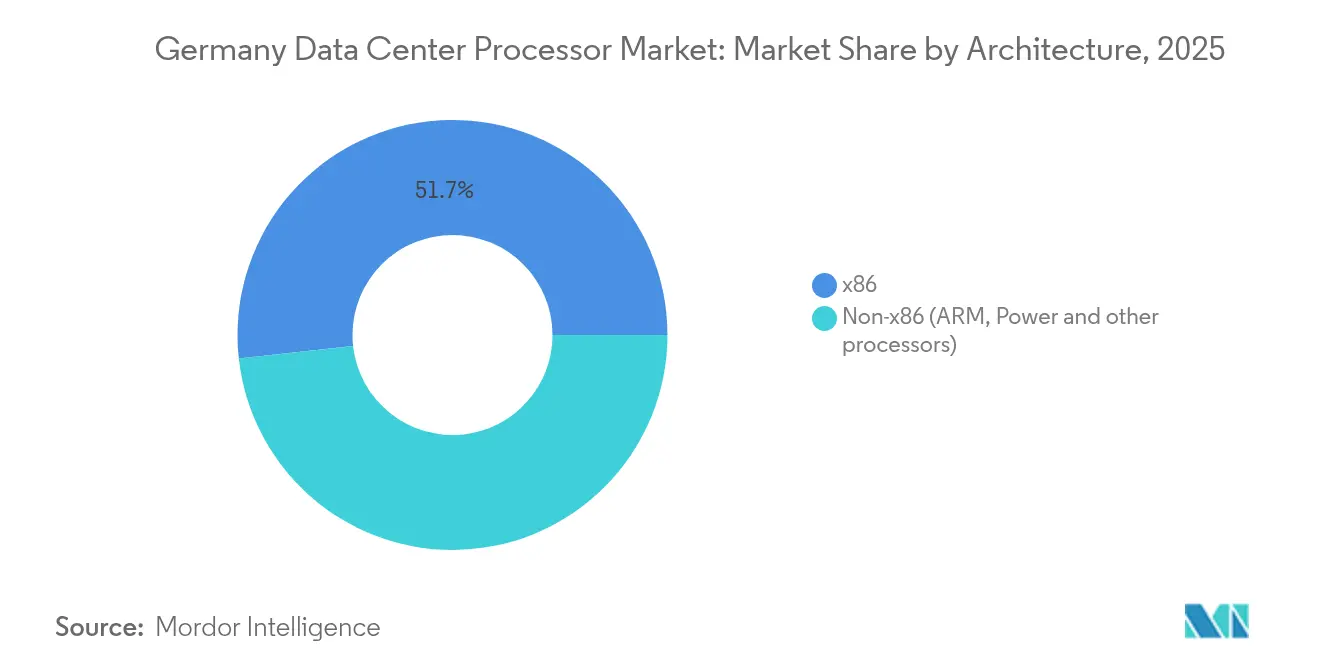

- Por arquitetura, o x86 manteve 51,75% de participação em 2025, enquanto as soluções não-x86, impulsionadas por designs baseados em ARM, estão crescendo a um CAGR de 24,05%.

- Por tipo de data center, os Provedores de Serviços em Nuvem responderam por 48,70% do tamanho do mercado de processadores para data centers na Alemanha em 2025 e devem registrar um CAGR de 26,2% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Processadores para Data Centers na Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O impulso da Alemanha pela transformação digital alimenta a expansão de infraestruturas de hiperescala | +3.8% | Nacional, com concentração na região de Frankfurt/Rhein-Main | Médio prazo (2-4 anos) |

| Adoção acelerada de IA/ML no setor automotivo e na Indústria 4.0 | +4.2% | Nacional, com ênfase na Baviera, Baden-Württemberg e Renânia do Norte-Vestfália | Curto prazo (≤ 2 anos) |

| Demanda por computação doméstica impulsionada pela soberania de dados do GDPR da UE | +2.9% | Nacional, com efeitos de transbordamento para o mercado mais amplo da UE | Longo prazo (≥ 4 anos) |

| Abundância de energia renovável viabilizando instalações sustentáveis | +1.7% | Nacional, com vantagens nas regiões do norte | Médio prazo (2-4 anos) |

| Surgimento de nós híbridos prontos para computação quântica impulsionando instalações heterogêneas de CPU-GPU-FPGA | +2.1% | Nacional, com foco em centros de pesquisa em Munique, Jülich e Dresden | Longo prazo (≥ 4 anos) |

| Conformidade com a GAIA-X favorecendo processadores de origem europeia/não-x86 | +1.9% | Nacional, com implicações mais amplas para a Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Impulso da Alemanha pela Transformação Digital Alimenta a Expansão de Infraestruturas de Hiperescala

O mercado de processadores para data centers na Alemanha ganha forte impulso com o aumento do financiamento federal para IA e projetos privados marcantes, como a expansão de EUR 3,2 bilhões da Microsoft na infraestrutura local de IA.[1]Microsoft Corporation, "A Microsoft investe €3,2 bilhões para expandir a infraestrutura de IA na Alemanha", microsoft.com Grandes clusters em nuvem concentrados em Frankfurt atingem densidades de rack que superam os padrões empresariais tradicionais, levando os operadores a preferir servidores baseados em AMD EPYC que condensam três racks de nós legados em um. O investimento regional de EUR 1,4 bilhão da Vantage Data Centers confirma ainda mais o status de hiperescala da Alemanha vantage-dc.com. Essas instalações exigem contagens de núcleos e largura de banda de memória cada vez maiores, reforçando a mudança para arquiteturas heterogêneas otimizadas para treinamento de IA. A demanda dos players de hiperescala, portanto, mantém os volumes de processadores em trajetória ascendente mesmo com a melhoria da eficiência por unidade.

Adoção Acelerada de IA/ML no Setor Automotivo e na Indústria 4.0

O setor automotivo implanta modelos de manutenção preditiva e gêmeos digitais que exigem inferência contínua em sites de fábrica. A implantação da BMW evita centenas de minutos de inatividade anualmente e sustenta o consumo constante de aceleradores de IA.[2] A Nuvem Industrial da Volkswagen conecta 124 plantas e 1.500 fornecedores, elevando a demanda por processadores além da fase de design para a análise do dia a dia. A nuvem de IA industrial da NVIDIA com 10.000 GPUs localizada na Alemanha sublinha a escala de computação agora dedicada à otimização da manufatura nvidia.com.[2]NVIDIA Corporation, "NVIDIA e Deutsche Telekom revelam nuvem de IA industrial com 10.000 GPUs", nvidia.com À medida que os gerentes de planta adotam gateways de IA de borda para verificações de qualidade em tempo real, as remessas de processadores especializados continuam crescendo mais rapidamente do que as de CPUs de uso geral. Designs com eficiência energética também ajudam as fábricas a atingir metas de sustentabilidade, criando um critério de compra adicional.

Demanda por Computação Doméstica Impulsionada pela Soberania de Dados do GDPR da UE

Regras rígidas de proteção de dados levam as empresas a localizar cargas de trabalho sensíveis, favorecendo processadores que vêm com recursos de computação confidencial e cadeias de suprimentos europeias. O acordo de suíte de produtividade soberana do Grupo Schwarz com o Google ilustra como as escolhas de hardware se alinham com as demandas de criptografia e armazenamento de dados residentes na UE. O chip Rhea baseado em ARM da SiPearl alimentará o supercomputador exascale JUPITER em Jülich e é otimizado para implantações soberanas.[3]SiPearl, "Processador Rhea selecionado para o supercomputador exascale JUPITER", sipearl.com A participação na GAIA-X por mais de 300 organizações reforça a preferência do mercado por processadores desenvolvidos ou pelo menos fabricados na Europa. Como resultado, as opções não-x86 ganham credibilidade em missões de alto desempenho antes dominadas por fornecedores norte-americanos.

Abundância de Energia Renovável Viabilizando Instalações Sustentáveis

A Alemanha está entre os maiores produtores europeus de energia eólica e solar, permitindo que grandes data centers atinjam metas agressivas de PUE. Os sites locais do Google já funcionam com eletricidade renovável, alcançando desvio significativo de resíduos e viabilizando clusters de GPU de maior densidade. A parceria da EcoDataCenter com a CoreWeave para implantar NVIDIA DGX SuperPods com PUE de 1,22 mostra como a energia verde suporta aceleradores de TDP muito elevado. Novas regulamentações exigem 10% de reutilização de calor até 2026 e 20% até 2028, portanto os operadores preferem processadores com funções granulares de gerenciamento de energia que facilitem a integração com sistemas de resfriamento líquido. Fornecedores que demonstram economias de energia no mundo real, portanto, ganham vantagem nas aquisições.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de eletricidade | -2.4% | Nacional, com impacto particular nas regiões de uso intensivo de energia | Curto prazo (≤ 2 anos) |

| Interrupções globais na cadeia de suprimentos de semicondutores | -1.8% | Nacional, com dependências da manufatura asiática | Médio prazo (2-4 anos) |

| A reutilização obrigatória de calor residual limita o design de processadores de TDP elevado | -1.2% | Nacional, com aplicação mais rigorosa em áreas urbanas | Médio prazo (2-4 anos) |

| Escassez de talentos em design avançado de chips na Alemanha | -1.6% | Nacional, com concentração em clusters tecnológicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Eletricidade

Os preços industriais de energia dobraram entre 2021 e 2023, levando alguns produtores de silício a paralisar capacidade. Os operadores de data centers respondem selecionando CPUs e GPUs com melhor desempenho por watt e co-localizando cargas de trabalho em regiões do norte ricas em energia eólica. Os chips baseados em ARM ganham espaço porque reduzem as contas de eletricidade sem sacrificar o rendimento. A implantação de GPUs de TDP muito elevado está agora concentrada em sites que garantem contratos de longo prazo com energia renovável ou integram geração no local, mantendo a expansão geral sob controle até que os preços de energia se estabilizem.

Escassez de Talentos em Design Avançado de Chips na Alemanha

Estima-se que 62.000 vagas especializadas em disciplinas de semicondutores freiam o ritmo em que os fornecedores podem localizar o design para casos de uso específicos da Alemanha. Grandes fábricas em construção em Magdeburg e Dresden absorverão milhares de engenheiros, reduzindo a disponibilidade para empresas menores. As empresas, portanto, dependem mais de parcerias internacionais, possivelmente desacelerando a personalização de processadores para cargas de trabalho emergentes de computação quântica e borda. Programas governamentais que agilizam a imigração qualificada e impulsionam a educação em STEM podem amenizar a lacuna após 2027, mas os desafios de contratação de curto prazo permanecem como um limitador de crescimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Processador: Aceleradores Especializados Superam as CPUs Legadas

As CPUs ainda respondem por 51,45% da participação do mercado de processadores para data centers na Alemanha em 2025, ancoradas pela demanda consistente por computação de uso geral. No entanto, os aceleradores de IA se expandem a um CAGR de 25,61% porque fábricas, institutos de pesquisa e provedores de nuvem implantam GPUs e ASICs desenvolvidos especificamente para treinamento e inferência. Sua proliferação eleva o tamanho do mercado de processadores para data centers na Alemanha para dispositivos de classe acelerador a novos patamares, acompanhando o impulso do país em direção a veículos definidos por software e operações de fábricas inteligentes. As variantes Intel Xeon 6 E-core ajudam os hiperescaladores a comprimir três racks em um, enquanto os aceleradores AMD MI350 quadruplicam a computação de IA, ilustrando o progresso paralelo em ambos os campos. As FPGAs mantêm um nicho estratégico em nós quânticos híbridos onde a flexibilidade de algoritmos é importante. Placas RISC-V emergentes, como a Tenstorrent Blackhole™, adicionam diversidade arquitetural, sugerindo que a história de crescimento do segmento continuará além de 2030.

O investimento contínuo da Deutsche Telekom e da Microsoft em clusters de nuvem de IA sustenta o volume para GPUs, confirmando que a demanda por aceleradores não é um pico passageiro, mas uma mudança estrutural. Novas regulamentações sobre reutilização de calor residual reforçam o interesse em aceleradores com eficiência energética superior porque cada watt economizado facilita a conformidade. O resultado é um mercado onde as CPUs de uso geral evoluem em direção à otimização da densidade de energia, enquanto os chips especializados perseguem o rendimento bruto de IA, expandindo juntos o mercado geral de processadores para data centers na Alemanha.

Por Aplicação: A Análise de Dados Avança Após a Onda Inicial de Treinamento de IA/ML

O Treinamento e Inferência de IA/ML lidera com 32,60% de contribuição de receita em 2025 porque as organizações correram para construir grandes modelos de linguagem e sistemas preditivos. Agora, a Análise Avançada de Dados supera em ritmo de crescimento com um CAGR de 24,4%, refletindo uma mudança em direção à implantação em produção onde a interrogação contínua de dados impulsiona os ciclos do processador. Essa fase mantém o tamanho do mercado de processadores para data centers na Alemanha vinculado a cargas de trabalho persistentes em vez de em lote. As montadoras automotivas processam telemetria para otimizar linhas de montagem e serviços ao cliente, de modo que a utilização do processador passa do treinamento episódico de modelos para análises ininterruptas. A computação de alto desempenho para modelos climáticos e ciência dos materiais permanece estável, enquanto as cargas de trabalho de segurança aumentam à medida que o GDPR impulsiona a adoção de computação confidencial.

Trabalhos híbridos quântico-clássicos entram no cenário por meio de instalações como o IBM Quantum System One, criando nova demanda por processadores que se integram estreitamente com controladores de qubits. A virtualização de funções de rede também ganha participação à medida que as implantações de 5G exigem chips prontos para borda que lidam com o processamento de pacotes. Essas forças juntas ampliam a base de usuários e garantem orçamentos de atualização de processadores de vários anos em todos os setores verticais.

Por Arquitetura: Designs ARM Europeus Corroem a Dominância do x86

Os processadores x86 detêm 51,75% de participação, mas seu peso diminui à medida que as soluções não-x86 crescem a um CAGR de 24,05%. Projetos apoiados pela Europa, como o Rhea da SiPearl, injetam capital em dispositivos de computação de alto desempenho baseados em ARM, dando ao mercado de processadores para data centers na Alemanha uma alternativa soberana que satisfaz os objetivos da GAIA-X. O próximo chip MONAKA de 2 nm da Fujitsu promete forte desempenho dentro de envelopes de energia restritos, reforçando a ascensão do ARM. Intel e AMD contra-atacam com modelos de núcleos densos e caches L3 massivos, mantendo o x86 relevante para cargas de trabalho legadas e muitas pilhas empresariais. Enquanto isso, o RISC-V abre um caminho de código aberto que atrai laboratórios de pesquisa que buscam máxima personalização e flexibilidade de licenciamento.

O forte desempenho do ARM na borda acelera ainda mais seus ganhos de participação porque os orçamentos de energia em sites distribuídos são menos tolerantes. As fábricas europeias que entrarão em operação após 2027 devem impulsionar o fornecimento regional de chips não-x86 de 3 nm e abaixo, dando aos usuários mais um motivo para ampliar os portfólios arquiteturais. A concorrência mantém a inovação ativa e beneficia os compradores por meio de ganhos de desempenho mais rápidos por watt.

Por Tipo de Data Center: Provedores de Nuvem Dominam os Gastos e o Crescimento

Os Provedores de Serviços em Nuvem controlam 48,70% do tamanho do mercado de processadores para data centers na Alemanha em 2025 e entregam um CAGR de 26,2% até 2031 porque as expansões de hiperescala e os serviços de nuvem soberana se sobrepõem. A nuvem de IA industrial da Deutsche Telekom com 10.000 GPUs demonstra como os provedores de serviços são os maiores compradores individuais de processadores avançados. Os operadores empresariais continuam a renovar frotas, mas geralmente buscam estratégias híbridas que transferem cargas de trabalho irregulares para a nuvem. As empresas de colocation capturam nova demanda de empresas de médio porte que precisam de proximidade com regiões de hiperescala, mas desejam manter determinados dados em solo alemão. A conformidade com a GAIA-X leva esses clientes a instalações que podem garantir a residência de dados, o que por sua vez influencia os padrões de aquisição de processadores em torno de recursos de segurança.

Os locais de borda aparecem como uma categoria transversal porque tanto as operadoras de telecomunicações quanto os participantes do setor implantam micro data centers próximos aos pontos finais. Esses nós distribuídos precisam de chips otimizados para energia restrita e, às vezes, ambientes adversos. Os fornecedores que combinam desempenho de nível de nuvem com características térmicas prontas para borda encontram terreno fértil, indicando que todos os tipos de data center participam da expansão de longo prazo do mercado de processadores para data centers na Alemanha.

Análise Geográfica

O corredor Frankfurt/Rhein-Main permanece o epicentro da computação alemã com o maior cluster de campi de hiperescala e a mais movimentada troca de internet da Europa. A demanda por processadores lá supera qualquer outra metrópole europeia, e a capacidade está projetada para exceder 4.800 MW até 2030, sustentando um amplo pipeline para CPUs multinúcleo e aceleradores de IA. Ao sul, a Baviera e Baden-Württemberg aproveitam a IA automotiva e industrial, levando os fornecedores a posicionar equipes de suporte técnico próximas a Munique e Stuttgart. Os estados do norte aproveitam a abundante produção eólica para hospedar fazendas de GPU de uso intensivo de energia, proporcionando uma vantagem econômica quando os preços de eletricidade sobem em outros lugares.

O leste da Alemanha está se tornando rapidamente um bastião de fabricação. As fábricas de EUR 30 bilhões da Intel em Magdeburg e a Empresa Europeia de Fabricação de Semicondutores em Dresden dão ao país um fornecimento doméstico em escala de nós avançados intel.com. Essas plantas reduzem os riscos de envio da Ásia, encurtam os prazos de entrega e podem encorajar mais design local de processadores. Dresden já abriga a Fábrica de Energia Inteligente da Infineon, ancorando ainda mais a região. Os avanços em computação quântica se concentram em Jülich e Munique, criando picos de demanda por chips especializados que se integram com hardware de controle criogênico. A saturação da rede em Frankfurt força novas construções para cidades secundárias como Nauen e Leipzig, distribuindo a adoção de processadores de forma mais uniforme pelo país.

Os mandatos de energia renovável diferem por localidade, portanto os operadores de data centers em áreas costeiras vinculam as compras de energia à energia eólica offshore, enquanto os do interior dependem de arranjos de energia solar combinada com armazenamento. As instalações próximas a redes de aquecimento urbano reutilizam o calor residual para satisfazer as novas regulamentações, influenciando as escolhas de resfriamento de processadores. O plano de desenvolvimento equilibrado do governo incentiva nós de computação de borda em zonas rurais, ampliando a demanda geográfica. No geral, a diversidade regional ajuda a estabilizar os volumes de remessa para o mercado de processadores para data centers na Alemanha mesmo quando uma área enfrenta restrições de rede ou atrasos na construção.

Cenário Competitivo

A concentração do mercado permanece moderada à medida que os grandes players globais encontram entrantes europeus motivados. A Intel garante a maior presença graças ao seu maduro ecossistema x86 e à próxima fabricação em Magdeburg, garantindo laços profundos com compradores de nuvem e empresariais intel.com. A AMD aproveita as vantagens de desempenho do EPYC mais os aceleradores MI350 para fechar negócios com hiperescaladores e centros de computação de alto desempenho. A NVIDIA domina o treinamento de IA por meio de sua pilha CUDA e da nuvem industrial recém-lançada em parceria com a Deutsche Telekom.

A SiPearl lidera o movimento de soberania com chips Rhea baseados em ARM e financiamento de Série A de EUR 90 milhões, ganhando status preferencial em projetos GAIA-X. A IQM Quantum Computers abre o primeiro data center quântico dedicado da Alemanha, posicionando-se no nexo das cargas de trabalho híbridas. Infineon, Bosch, NXP e TSMC convergem em Dresden para fabricar nós avançados localmente, garantindo que pelo menos parte do fornecimento futuro venha de dentro das fronteiras nacionais. Os registros de propriedade intelectual se concentram em torno de computação confidencial e integração de resfriamento líquido com eficiência energética, sinalizando onde podem ocorrer os próximos avanços competitivos. No geral, o poder de compra permanece alto porque múltiplos fornecedores credíveis competem por participação, enquanto a ênfase regulatória na soberania mantém as portas do mercado abertas para inovadores regionais.

Líderes do Setor de Processadores para Data Centers na Alemanha

Intel Corporation

Advanced Micro Devices Inc.

Arm Limited

NVIDIA Corporation

Marvell Technology, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NVIDIA inaugurou a primeira nuvem de IA industrial do mundo na Alemanha com 10.000 GPUs DGX B200 para modernizar a manufatura europeia undefined

- Jun 2025: A AMD estreou os aceleradores Instinct MI350 entregando 4x de computação de IA e anunciou processadores EPYC de 5ª Geração para infraestrutura de IA em escala de rack

- Mai 2025: A AMD firmou uma colaboração de USD 10 bilhões com a HUMAIN para implantar 500 MW de capacidade de computação de IA até 2026

- Mai 2025: A Infineon garantiu EUR 1 bilhão em financiamento governamental para sua Fábrica de Energia Inteligente de EUR 5 bilhões em Dresden, prevista para produção em 2026

- Março de 2025: A IQM Quantum Computers inaugurou um data center quântico para acelerar aplicações industriais

- Fevereiro de 2025: A Microsoft comprometeu EUR 3,2 bilhões para dobrar a infraestrutura de IA e qualificar trabalhadores na Alemanha.

Escopo do Relatório do Mercado de Processadores para Data Centers na Alemanha

- Os data centers abrigam e gerenciam aplicações e dados críticos, usando redes de computação e armazenamento para entrega eficiente. Os processadores — GPUs, CPUs e TPUs — são centrais para sua operação. As GPUs lidam com multitarefas, se destacando em renderização gráfica e tarefas de IA. As CPUs, com arquitetura multinúcleo, suportam processamento paralelo. As TPUs, projetadas para aprendizado de máquina, se distinguem das GPUs, que fizeram a transição de gráficos para aplicações de IA.

- O Mercado de Processadores para Data Centers na Alemanha é Segmentado por Tipo de Processador (CPU, GPU, FPGA, Aceleradores de IA), por Aplicação (Análise Avançada de Dados, Treinamento e Inferências de IA/ML, Computação de Alto Desempenho, Segurança e Criptografia, Funções de Rede e Outros), por Arquitetura (x86 e Não-x86 (ARM, Power e outros processadores)), e por Tipo de Data Center (Empresarial, Colocation e Provedores de Serviços em Nuvem). O Relatório Oferece o Tamanho do Mercado e Previsões para todos os Segmentos Acima em Termos de Valor (USD).

| GPU |

| CPU |

| FPGA |

| Acelerador de IA |

| Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML |

| Computação de Alto Desempenho |

| Segurança e Criptografia |

| Funções de Rede |

| Outros |

| x86 |

| Não-x86 (ARM, Power e outros processadores) |

| Empresarial |

| Colocation |

| Provedores de Serviços em Nuvem |

| Por Tipo de Processador | GPU |

| CPU | |

| FPGA | |

| Acelerador de IA | |

| Por Aplicação | Análise Avançada de Dados |

| Treinamento e Inferências de IA/ML | |

| Computação de Alto Desempenho | |

| Segurança e Criptografia | |

| Funções de Rede | |

| Outros | |

| Por Arquitetura | x86 |

| Não-x86 (ARM, Power e outros processadores) | |

| Por Tipo de Data Center | Empresarial |

| Colocation | |

| Provedores de Serviços em Nuvem |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de processadores para data centers na Alemanha hoje e qual será seu tamanho até 2031?

O mercado está em USD 1,65 bilhão em 2026 e está previsto para crescer para USD 4,65 bilhões até 2031 a um CAGR de 23,05%.

Qual tipo de processador apresenta o crescimento mais rápido até 2031?

Os Aceleradores de IA lideram todas as categorias com um CAGR de 25,61%, refletindo a demanda crescente por treinamento e inferência em cargas de trabalho automotivas e de manufatura.

Por que os Provedores de Serviços em Nuvem dominam tanto a participação quanto o crescimento?

As expansões de hiperescala e as ofertas de nuvem soberana colocam os Provedores de Serviços em Nuvem com 48,70% de participação em 2025 e um CAGR de 26,2%, tornando-os os principais compradores de CPUs, GPUs e FPGAs de alto desempenho.

Como a matriz de energia renovável da Alemanha afeta as aquisições de processadores?

Os operadores de data centers combinam energia de baixo carbono com processadores que oferecem alto desempenho por watt, garantindo conformidade com as regras de eficiência energética e reutilização de calor residual, ao mesmo tempo em que mantêm os custos operacionais sob controle.

Quais são os principais obstáculos à expansão do mercado?

Os preços elevados de eletricidade e a escassez de 62.000 especialistas em semicondutores restringem o crescimento de capacidade de curto prazo, e os rígidos mandatos de reutilização de calor limitam a implantação dos chips de TDP mais elevado.

Quando as principais fábricas domésticas começarão a fornecer nós avançados?

O complexo de Magdeburg da Intel e a Empresa Europeia de Fabricação de Semicondutores em Dresden estão programados para iniciar a produção em 2027, dando à Alemanha uma fonte local de processadores de ponta.

Página atualizada pela última vez em: