Tamanho e Participação do Mercado de Energia para Data Centers na Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers na Alemanha por Mordor Intelligence

O tamanho do mercado de energia para data centers na Alemanha deve crescer de USD 1,18 bilhão em 2025 para USD 1,24 bilhão em 2026 e está previsto para atingir USD 1,6 bilhão até 2031 a um CAGR de 5,23% no período 2026-2031. A expansão é impulsionada pelo hub dominante, porém com capacidade limitada, de Frankfurt, pela implantação de campi hiperescala otimizados para IA e pela Lei de Eficiência Energética que obriga os operadores a utilizarem integralmente energia renovável até 2027. Os operadores estão investindo em sistemas de backup com células de combustível de hidrogênio, unidades de UPS interativas com a rede elétrica e armazenamento de energia em larga escala para lidar com o aumento dos custos de energia, gargalos na rede elétrica e metas de descarbonização. Densidades de rack que excedem 30 kW para clusters de treinamento de IA estão forçando uma reformulação das arquiteturas de distribuição, enquanto o resfriamento líquido combinado com PDUs de alta eficiência reduz o PUE das instalações para atender à meta ≤1,3 da Lei para 2030. Mercados secundários como Berlim e Munique agora atraem novas construções porque há disponibilidade de terrenos, energia renovável é mais fácil de obter e as taxas de acesso à rede elétrica são menores.

Principais Conclusões do Relatório

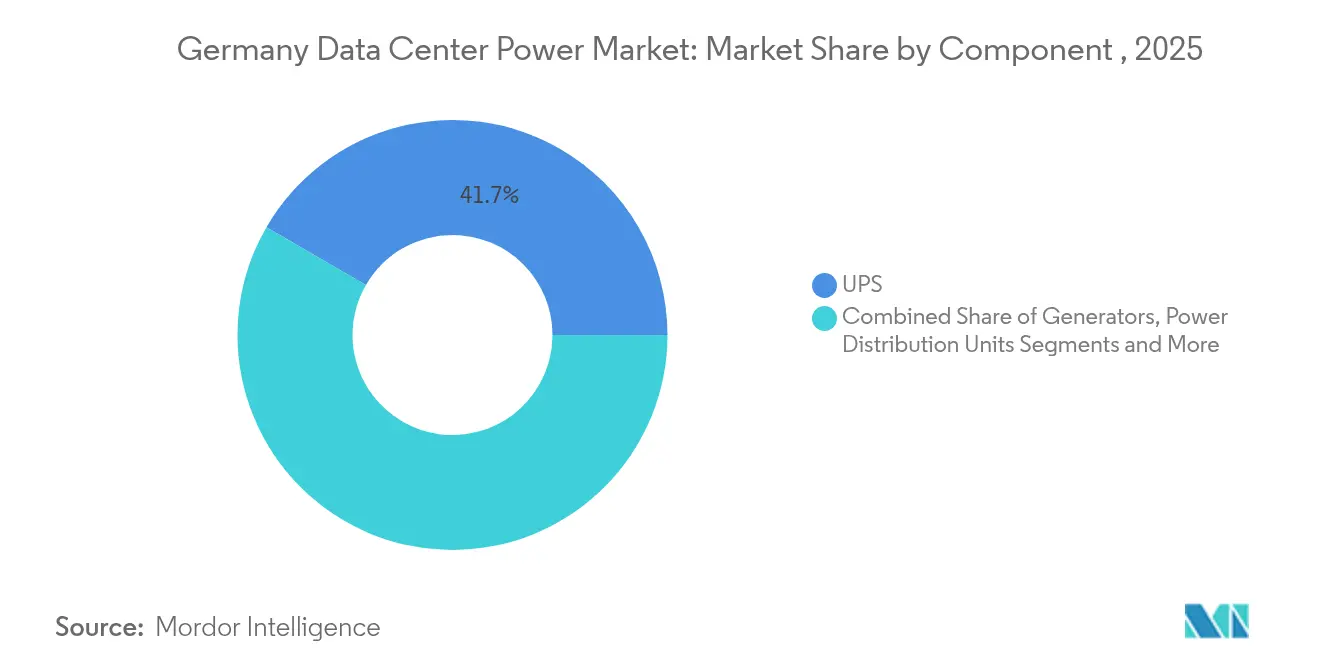

- Por componente, os sistemas de UPS lideraram com 41,65% da participação do mercado de energia para data centers na Alemanha em 2025; as unidades de distribuição de energia registram o crescimento mais rápido com um CAGR de 7,04% até 2031.

- Por tipo de data center, os provedores de colocation detinham 53,85% da participação do mercado de energia para data centers na Alemanha em 2025, enquanto as implantações de hiperescala/nuvem avançam a um CAGR de 8,12% até 2031.

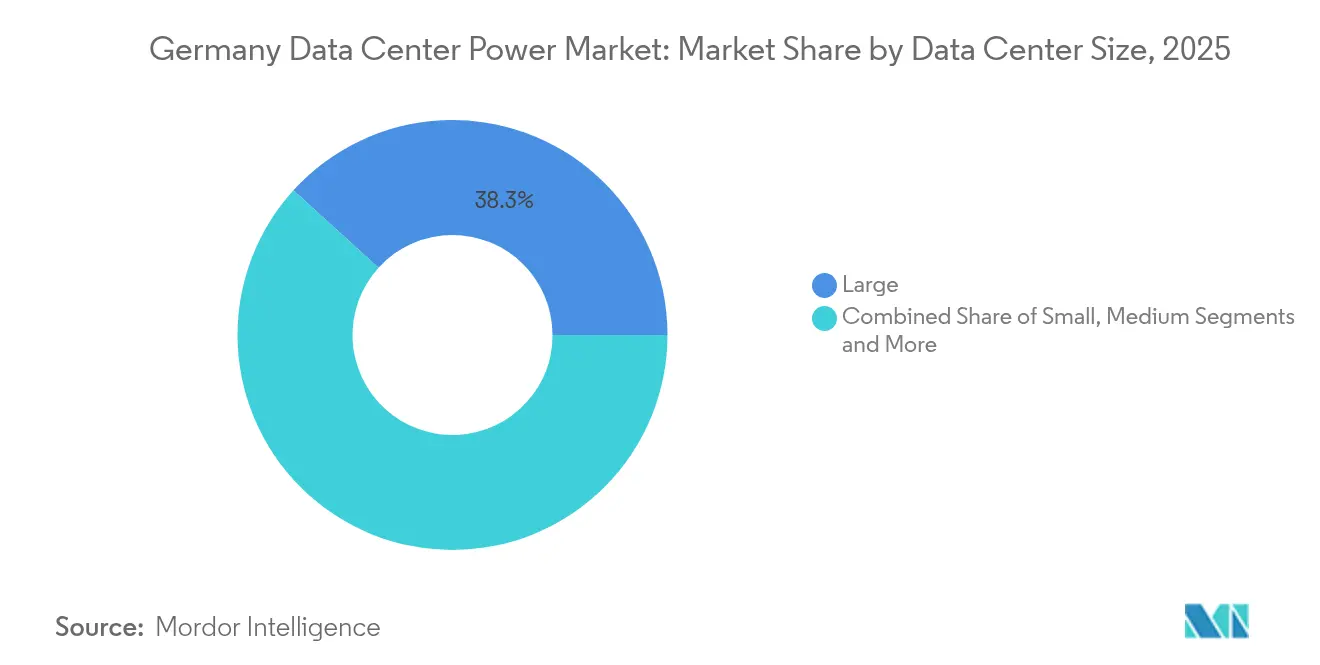

- Por tamanho de data center, as instalações de grande porte representaram 38,25% do tamanho do mercado de energia para data centers na Alemanha em 2025; os mega centros expandem-se mais rapidamente a um CAGR de 7,05% até 2031.

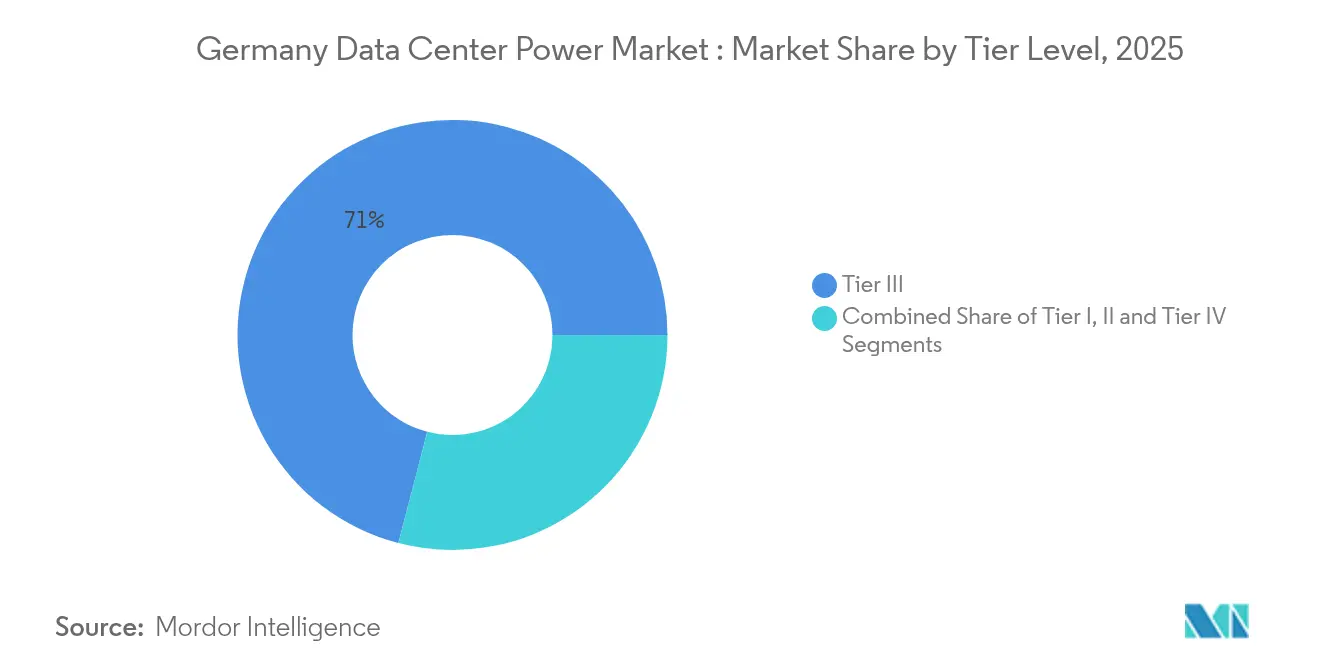

- Por nível de tier, as instalações Tier III controlavam 70,95% do tamanho do mercado de energia para data centers na Alemanha em 2025; o Tier IV cresce a um CAGR de 7,32% à medida que as cargas de trabalho de missão crítica ganham destaque.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers na Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | Impulsionador |

|---|---|---|---|---|

| Aumento nos investimentos em hiperescala | +1.8% | Nacional, com concentração em Frankfurt, Berlim, Munique | Médio prazo (2-4 anos) | Aumento nos investimentos em hiperescala |

| Adoção crescente de soluções de backup alimentadas por energia renovável | +1.2% | Nacional | Longo prazo (≥ 4 anos) | Adoção crescente de soluções de backup alimentadas por energia renovável |

| Crescimento de instalações de borda para 5G e Indústria 4.0 | +0.9% | Nacional, com ganhos iniciais em regiões industriais | Médio prazo (2-4 anos) | Crescimento de instalações de borda para 5G e Indústria 4.0 |

| Desnuclearização e eliminação do carvão aumentando a demanda por redundância local | +0.7% | Nacional | Curto prazo (≤ 2 anos) | Desnuclearização e eliminação do carvão aumentando a demanda por redundância local |

| Incentivos ao armazenamento de energia sob o §8 da EEG | +0.4% | Nacional | Médio prazo (2-4 anos) | Incentivos ao armazenamento de energia sob o §8 da EEG |

| Crescimento da densidade de rack para IA/ML | +0.3% | Nacional, concentrado em Frankfurt | Médio prazo (2-4 anos) | Crescimento da densidade de rack para IA/ML |

| Fonte: Mordor Intelligence | ||||

Aumento nos Investimentos em Hiperescala: Cargas de Trabalho de IA Reformulam os Requisitos de Energia

Os gastos de capital recordes em infraestrutura de IA estão redefinindo o mercado de energia para data centers na Alemanha. Os proprietários de hiperescala estão comissionando campi que consomem três a quatro vezes mais energia por rack do que os servidores tradicionais, impulsionando a demanda por racks de 30 kW e acima. Frankfurt abriga múltiplos projetos de mais de 100 MW, incluindo a expansão de 117 MW da Colt DCS, e projetos semelhantes agora surgem em Berlim e Munique. Os operadores especificam unidades de UPS interativas com a rede elétrica que fornecem resposta rápida de frequência, ajudando a estabilizar uma rede com alta participação de renováveis enquanto geram receita de serviços ancilares. Essas instalações adotam resfriamento líquido para gerenciar o calor de forma eficiente, atendendo às metas de PUE e liberando capacidade residual para nós de computação adicionais.

Adoção Crescente de Soluções de Backup Alimentadas por Energia Renovável: Hidrogênio Surge como Alternativa ao Diesel

A regulamentação agora restringe o tempo de operação a diesel e favorece substitutos de baixo carbono, levando os operadores a pilotar geradores de células de combustível de hidrogênio, como as unidades H2 Kibou de 10 kW da Panasonic. A eficiência elétrica atinge 57%, e a recuperação combinada de calor adiciona 47%, garantindo conformidade com as normas de emissões enquanto estende a autonomia durante perturbações na rede elétrica. Consórcios do setor, coordenados pelo Net Zero Innovation Hub, estão padronizando módulos de células de combustível para implantações de múltiplos megawatts que podem ser escaladas ao nível de gigawatt. Os primeiros adotantes antecipam paridade de custos com o diesel até 2028, à medida que a produção de hidrogênio verde da Alemanha aumenta, apoiada por subsídios federais e queda nos custos de eletrolisadores.

Crescimento de Instalações de Borda para 5G e Indústria 4.0: Computação Distribuída Impulsiona a Inovação em Energia

Regiões industriais implantam micro data centers que processam dados de sensores localmente para casos de uso sensíveis à latência sob o programa TACNET 4.0. Os nós de borda requerem estruturas de UPS compactas e modulares e baterias de íons de lítio que toleram ciclos rápidos. Algumas instalações alcançam valores de PUE tão baixos quanto 1,03, refletindo rastreamento eficiente de carga e resfriadores simplificados de ar para líquido. A arquitetura distribuída aumenta a demanda agregada de energia, mas suaviza a pressão sobre a rede elétrica ao deslocar a carga das subestações metropolitanas congestionadas.

Desnuclearização e Eliminação do Carvão: A Transição Energética Reformula as Estratégias de Energia de Backup

O desligamento final do reator nuclear da Alemanha em 2023 e a aceleração da saída do carvão ampliam a dependência de renováveis intermitentes, intensificando as preocupações com a estabilidade da rede elétrica. Os operadores de data centers respondem combinando painéis fotovoltaicos no telhado, turbinas a gás ou motores a biogás com grandes conjuntos de baterias, criando micro-redes híbridas capazes de operação isolada durante apagões. Os incentivos governamentais ao armazenamento sob a Estratégia de Armazenamento de Eletricidade encurtam os períodos de retorno para sistemas de íons de lítio e redox de vanádio.[1]Ministério Federal de Assuntos Econômicos e Ação Climática, "Estratégia de Armazenamento de Eletricidade", bmwk.dAs instalações que alcançam PUE ≤1,3 também podem fornecer energia renovável excedente a distritos adjacentes, garantindo acordos de aproveitamento de calor que melhoram a viabilidade econômica dos projetos e reforçam a licença social para operar.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto | Restrição |

|---|---|---|---|---|

| Gargalos de conexão à rede elétrica | -0.7% | Nacional, mais grave em Frankfurt | Médio prazo (2-4 anos) | Gargalos de conexão à rede elétrica |

| Limites de emissões de geradores a diesel | -0.5% | Nacional, áreas urbanas | Médio prazo (2-4 anos) | Limites de emissões de geradores a diesel |

| Volatilidade dos preços do gás após 2022 | -0.3% | Nacional | Curto prazo (≤ 2 anos) | Volatilidade dos preços do gás após 2022 |

| Escassez de mão de obra qualificada em média tensão | -0.2% | Nacional | Longo prazo (≥ 4 anos) | Escassez de mão de obra qualificada em média tensão |

| Fonte: Mordor Intelligence | ||||

Gargalos de Conexão à Rede Elétrica: Limitações de Infraestrutura Restringem o Crescimento

A obtenção de novos alimentadores de 110 kV pode levar até quatro anos porque os prazos de entrega de transformadores excedem 80 semanas e as aprovações das concessionárias exigem análises detalhadas de carga harmônica. Os encargos de conexão podem representar 20% dos custos de aquisição de terrenos e frequentemente desencadeiam onerosas atualizações de subestações.[2]DLA Piper, "Conexões à rede elétrica para data centers na Alemanha", dlapiper.com A fila de Frankfurt força os desenvolvedores a pré-arrendar capacidade em Berlim ou Munique, enquanto alguns hiperescaladores adotam plantas de turbinas a gás de 500 MW no local, conforme demonstrado pelo conceito modular Siemens Energy–Eaton. Esses esquemas de autogeração reduzem a dependência da rede elétrica, mas aumentam o capex e a complexidade, moderando o crescimento do mercado no curto prazo.

Limites de Emissões de Geradores a Diesel: Pressões Regulatórias Impulsionam Soluções Alternativas de Backup

Ordenanças municipais limitam as emissões de partículas de diesel, restringindo o tempo de operação dos geradores durante testes e emergências. Os operadores devem obter licenças individuais que impõem monitoramento de conformidade e penalidades severas por excedência. As restrições aumentam o interesse em motores a hidrogênio e sequências de operação com prioridade para baterias que adiam a partida do gerador. O piloto de hidrogênio da NorthC nos Países Baixos informa projetos alemães, enquanto a INNIO Jenbacher promove motores a gás de combustível duplo que alternam para hidrogênio verde quando disponível. A adoção eleva os custos iniciais e exige treinamento de segurança para técnicos de média tensão, desacelerando a implantação entre operadores menores.[3]Innio Group,"Fornecimento de Energia à Base de Hidrogênio", innio.group

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Ancoram as Estratégias de Energia Crítica

Os sistemas de UPS garantem 41,65% do mercado de energia para data centers na Alemanha e permanecem indispensáveis para sustentar cargas de trabalho de missão crítica. O segmento cresceu à medida que os operadores substituíram projetos legados de dupla conversão por modelos com baterias de íons de lítio que oferecem maior vida útil de ciclo e menor área ocupada. As unidades de UPS interativas com a rede elétrica agora permitem fluxo de energia bidirecional, possibilitando a participação em resposta de frequência e gerando novos fluxos de receita de até 5 EUR/MWh de acordo com leilões de concessionárias. A integração com sistemas avançados de gerenciamento de baterias melhora o desempenho térmico e suporta manutenção preditiva, reduzindo assim o custo total de propriedade.

As unidades de distribuição de energia registram o crescimento mais rápido, com um CAGR de 7,04% de 2026 a 2031. PDUs inteligentes equipadas com medição em nível de tomada fornecem informações em tempo real sobre a carga do circuito derivado, condições ambientais e status de redundância. Essa funcionalidade ajuda os operadores a ajustar o planejamento de capacidade para racks de IA sem violar o PUE ≤1,3 exigido. Os geradores continuam a evoluir, com protótipos de células de combustível de hidrogênio avançando além da escala piloto. O projeto de chaves de transferência prioriza a mitigação de arco elétrico e a operação remota para proteger o pessoal enquanto atende alimentações de alta corrente.

Por Tipo de Data Center: Colocation Domina, Hiperescala Acelera

Os operadores de colocation fornecem 53,85% do mercado de energia para data centers na Alemanha e permanecem centrais para as estratégias híbridas empresariais. Provedores como a Iron Mountain oferecem campi com neutralidade de carbono que garantem 100% de energia renovável, tranquilizando os clientes sob a Lei de Eficiência Energética. A diferenciação de serviços depende de interconexões de valor agregado, acesso à nuvem com baixa latência e garantias de reutilização de calor residual que atendem aos requisitos municipais de sustentabilidade. A compra antecipada de energia sob acordos de compra de energia de longo prazo mitiga a volatilidade de preços e melhora a estabilidade das margens.

Os provedores de hiperescala e nuvem crescerão a um CAGR de 8,12% até 2031, impulsionados por clusters de treinamento de IA que requerem racks densos e resfriamento líquido. Essas instalações normalmente variam de 50 MW a mais de 150 MW por hall, levando os operadores a negociar acordos de conexão plurianuais e reservar antecipadamente novos slots de fabricação de transformadores.

Por Tamanho de Data Center: Grandes Instalações Mantêm Posição enquanto Mega Construções Avançam

As instalações de grande porte detêm 38,25% da capacidade instalada, refletindo um equilíbrio entre eficiência de capital e flexibilidade de implantação. Os operadores valorizam sua capacidade de escalonar a construção, adequar o consumo de energia à demanda dos clientes e negociar atualizações incrementais da rede elétrica. Os blocos de energia típicos variam de 15 MW a 30 MW, entregues por meio de distribuição de 20 kV com redundância N+1.

Os mega data centers se expandirão a um CAGR de 7,05% até 2031, impulsionados por arrendamentos de hiperescala e pela economia de clusters de IA. Vários campi de classe 100 MW agora apresentam conexões diretas com subestações de alta tensão e plantas de ciclo combinado a gás no local para redundância; a escassez em Frankfurt impulsiona investimentos em terrenos virgens próximos aos subúrbios industriais de Berlim e nos corredores de pesquisa de Munique, onde acordos de compra de energia renovável podem ser firmados de forma eficiente.

Por Nível de Tier: Tier III Lidera enquanto Tier IV Ganha Impulso

O Tier III representa 70,95% da capacidade de energia instalada, oferecendo redundância N+1 que equilibra confiabilidade com desembolso de capital. Instalações como o site Biere da T-Systems alcançam um PUE de 1,3 e consomem 30% menos energia do que projetos anteriores. Os operadores utilizam contenção de corredor quente, acionamentos de velocidade variável e controles de iluminação inteligentes para atingir esses níveis de eficiência.

O Tier IV, embora partindo de uma base menor, crescerá a um CAGR de 7,32% à medida que serviços financeiros, saúde e nuvens do setor público exigem disponibilidade quase perfeita. Essas instalações incorporam trens de energia 2N+1, alimentações de concessionárias diversificadas e backup robusto com células de combustível de grau de TI. O Tier I e o Tier II permanecem relevantes para tarefas de armazenamento e arquivamento não críticas, principalmente em regiões onde o terreno é barato e as restrições de latência são mínimas.

Análise Geográfica

Os desenvolvedores responderam reservando terrenos no corredor de Brandemburgo em Berlim, onde o fornecimento de energia renovável é abundante e as taxas de interconexão à rede elétrica são menores. O cluster de tecnologia e automotivo de Munique é outro ponto focal, pois os operadores exploram sinergias com os orçamentos de P&D empresariais.

Os mercados secundários prosperam ao combinar acordos de compra de energia renovável, acordos de aquecimento urbano e incentivos imobiliários. O campus Frankfurt Westside da CyrusOne canaliza calor residual para redes municipais, reduzindo a demanda de gás da cidade para 20.000 domicílios. Mainz abrigará um campus Green Mountain–KMW alimentado inteiramente por fontes renováveis e resfriado com água do Rio Reno, alcançando PUE abaixo de 1,3 e comprovando a viabilidade econômica da reutilização de calor em larga escala.

Cenário Competitivo

O mercado de energia para data centers na Alemanha é moderadamente concentrado, com líderes multinacionais de equipamentos como ABB, Schneider Electric, Siemens AG e Legrand impulsionando a inovação em UPS, chaves de transferência e software de gerenciamento de energia. As parcerias dominam a estratégia: Eaton e Siemens Energy codesenvolvem um bloco modular de geração de energia de 500 MW que é fornecido com turbinas integradas, chaves de transferência e UPS para contornar atrasos na rede elétrica; a Schneider Electric colabora com a NVIDIA em projetos de referência prontos para IA, combinando resfriamento líquido e o UPS Galaxy VXL.

Os especialistas desbloqueiam oportunidades em espaços inexplorados. A Panasonic comercializa células de combustível de hidrogênio compactas, enquanto o hub de P&D da Matthews International em Vreden amplia a produção de pilhas para atender a implantações de múltiplos megawatts. Os fornecedores de UPS interativos com a rede elétrica posicionam suas frotas como usinas de energia virtuais, monetizando a capacidade de bateria ociosa durante ciclos de inatividade. A diferenciação tecnológica centra-se na eficiência energética, no gerenciamento térmico e na conformidade com os rigorosos mandatos de PUE e energia renovável.

Líderes do Setor de Energia para Data Centers na Alemanha

ABB Ltd.

Eaton Corporation

Schneider Electric SE

Caterpillar Inc.

Vertiv Group Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Matthews International inaugurou um avançado hub de P&D em Vreden, Alemanha, focado em ampliar a produção de células de combustível de hidrogênio para energia de backup em data centers, marcando um avanço nas alternativas de energia limpa aos geradores a diesel.

- Abril de 2025: A Colt DCS anunciou quatro data centers adicionais na Alemanha, totalizando 117 MW, expandindo sua presença para atender à crescente demanda de colocation.

- Março de 2025: A Hitachi Energy publicou pesquisa detalhando como as cargas de trabalho de IA criam desafios de qualidade de energia, enfatizando a necessidade de arquiteturas de distribuição de energia mais inteligentes.

- Março de 2025: O Net Zero Innovation Hub para Data Centers emitiu uma Solicitação de Informações para energia de backup com zero emissões, envolvendo Google, Microsoft, Schneider Electric e Vertiv.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de energia para data centers na Alemanha como a receita gerada dentro da Alemanha proveniente da venda, aluguel ou entrega gerenciada de infraestrutura elétrica, sistemas de fonte de alimentação ininterrupta, unidades de distribuição de energia, geradores de backup (diesel, gás ou célula de combustível de hidrogênio), chaves de transferência, chaves de transferência automática, painéis de energia remota e armazenamento de energia em larga escala, que mantêm os racks de TI energizados em instalações de colocation, hiperescala, empresariais e de borda. De acordo com a Mordor Intelligence, apenas o valor do produto e os serviços de instalação relacionados diretamente à carga de TI utilizável são contabilizados.

Exclusão de escopo: Equipamentos de resfriamento, construção civil, segurança de instalações e tarifas de eletricidade contínuas estão fora dos limites deste mercado.

Visão Geral da Segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores com Células de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Chaves de Transferência

- Chaves de Transferência Automática

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de Serviços em Nuvem/Hiperescala

- Provedores de Colocation

- Data Center Empresarial e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de Médio Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Mega Porte

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conduziram conversas estruturadas com fabricantes de componentes de energia, operadores de colocation em Frankfurt, Berlim e Munique, e consultores de engenharia que certificam halls Tier III e IV. Esses diálogos refinaram os preços médios de venda, as mudanças no projeto de redundância e a adoção de UPS com baterias de íons de lítio, permitindo-nos ajustar as premissas baseadas em pesquisa de gabinete.

Pesquisa de Gabinete

Coletamos dados fundamentais das estatísticas de energia do BMWK e do Destatis, registros de remessas alfandegárias e textos da Lei de Eficiência Energética que delineiam os mandatos de fornecimento de energia renovável. Entidades do setor como a Associação Alemã de Data Centers, a Bitkom e o Instituto Borderstep forneceram carga anual de TI, tendências de PUE e pipelines de construção. Os relatórios anuais das empresas, apresentações para investidores e resumos de patentes enriqueceram a perspectiva tecnológica, enquanto o D&B Hoovers e o Dow Jones Factiva preencheram lacunas de receita para fornecedores privados. As fontes mencionadas são ilustrativas; muitos conjuntos de dados públicos e por assinatura adicionais informaram a validação.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa com a carga de TI ativa anual por classe de instalação, multiplicada por índices padrão de watts por quilowatt de infraestrutura para derivar a demanda por equipamentos de energia crítica. Os valores de remessa e os cálculos de preço médio de venda × volume servem como verificações cruzadas de baixo para cima. As principais variáveis incluem novo espaço de piso de colocation, densidade de energia por rack, mix de combustível de geradores, penetração de UPS com baterias de íons de lítio e participação renovável exigida. A regressão multivariada com PIB, crescimento de cargas de trabalho em nuvem e contagens de pipeline de projetos ancora a perspectiva, após o qual a análise de cenários ajusta o momento dos gargalos da rede elétrica.

Validação de Dados e Ciclo de Atualização

Cada execução passa por verificações de variância em relação a direitos de importação históricos, resultados de fabricantes de equipamentos originais e auditorias de energia do Borderstep. Um revisor sênior resolve anomalias, e os relatórios são atualizados anualmente, com atualizações intermediárias acionadas por grandes anúncios de projetos ou mudanças regulatórias.

Por que a Base de Referência de Energia para Data Centers na Alemanha da Mordor Inspira Confiança

As estimativas publicadas frequentemente diferem porque os editores escolhem combinações distintas de componentes, inclusões de serviços e cadências de atualização.

Nosso escopo disciplinado, ritmo de atualização anual e reconciliação de dupla trilha fornecem uma base de referência confiável para os planejadores.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 1,18 B (2025) | ||

| USD 1,15 B (2024) | Consultoria Global A | Contabiliza apenas hardware de UPS, PDU e gerador, omitindo serviços de instalação e usando um ano base diferente |

| USD 0,54 B (2024) | Empresa de Insights de Mercado B | Rastreia novos equipamentos abaixo de 1 MVA, excluindo retrofits de hiperescala |

| USD 2,50 B (2024) | Casa de Pesquisa C | Combina resfriamento, armazenamento de energia e OPEX de instalações, expandindo o escopo além dos equipamentos de energia principais |

A comparação mostra que, uma vez que o escopo e as inclusões de custos são normalizados, o valor moderado da Mordor oferece uma base de referência equilibrada e transparente que os tomadores de decisão podem replicar e testar sob pressão com esforço limitado.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de energia para data centers na Alemanha?

O mercado é avaliado em USD 1,24 bilhão em 2026 e está projetado para atingir USD 1,6 bilhão até 2031 a um CAGR de 5,23%.

Qual componente detém a maior participação no mercado de energia para data centers na Alemanha?

Os sistemas de UPS lideram com 41,65% de participação, refletindo seu papel crítico na manutenção de operações ininterruptas para cargas de trabalho digitais.

Como a regulamentação está influenciando as escolhas de infraestrutura de energia?

A Lei de Eficiência Energética exige 100% de energia renovável até 2027 e PUE ≤1,3 até 2030, impulsionando os operadores em direção a células de combustível de hidrogênio, unidades de UPS interativas com a rede elétrica e resfriamento líquido.

Que desafios os gargalos de conexão à rede elétrica representam?

Os longos prazos de entrega de transformadores e as onerosas atualizações de subestações podem atrasar projetos em até quatro anos, levando algumas empresas a adicionar usinas de energia no local.

Quais cidades além de Frankfurt estão emergindo para novas construções?

Berlim, Munique e Mainz atraem investimentos devido à disponibilidade de energia renovável, menores custos de terrenos e menos restrições de rede elétrica, ajudando a diversificar a capacidade nacional

Página atualizada pela última vez em: