Tamanho e Participação do Mercado de Testes de Toxicologia Genética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

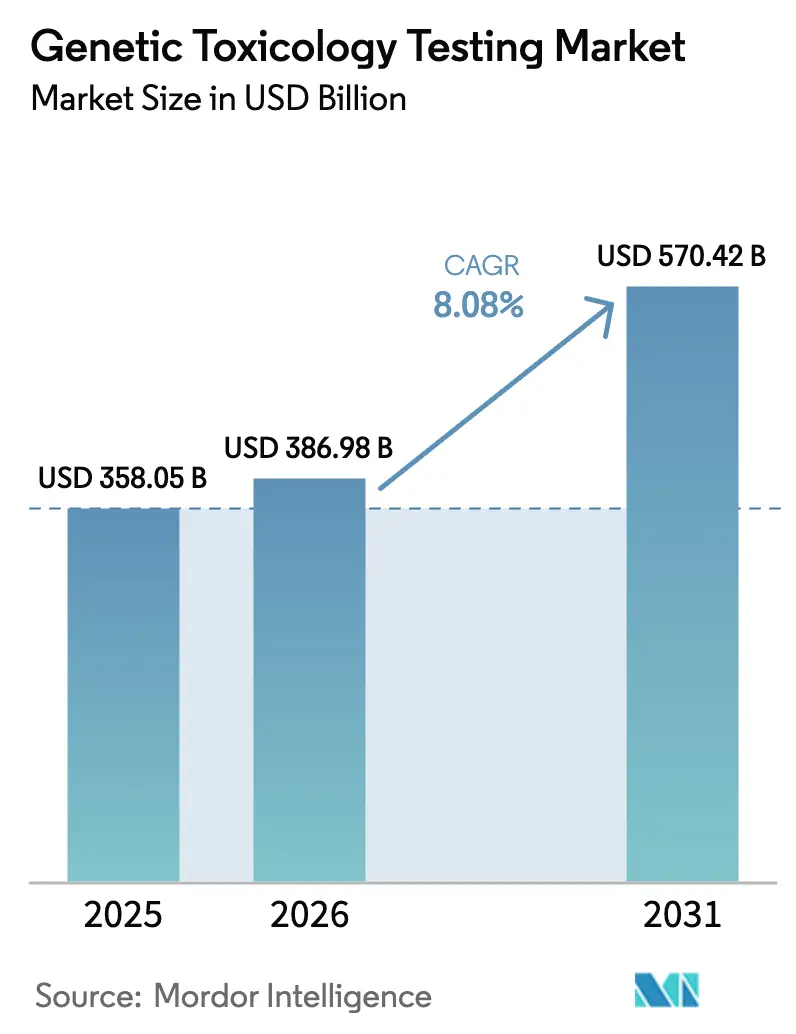

| Tamanho do Mercado (2026) | 386.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 570.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes de Toxicologia Genética por Mordor Intelligence

O tamanho do mercado de testes de toxicologia genética deverá crescer de USD 358,05 milhões em 2025 para USD 386,98 milhões em 2026, com previsão de atingir USD 570,42 milhões até 2031, a um CAGR de 8,08% no período 2026-2031. Esta expansão sólida decorre de três forças convergentes. Em primeiro lugar, os gastos globais em P&D farmacêutico superaram USD 288 bilhões em 2024, com oncologia e biológicos comandando os maiores orçamentos, e cada ativo investigacional deve passar por triagens de mutagenicidade cada vez mais rigorosas antes de entrar na fase clínica. Em segundo lugar, a Lei de Modernização 2.0 da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) removeu a linguagem estatutária que exigia estudos em animais para novos medicamentos, criando uma demanda imediata por alternativas in vitro e in silico. Em terceiro lugar, plataformas de nova geração — culturas esferoides 3D, dispositivos de órgão-em-chip e modelos preditivos baseados em transformadores — melhoram a previsibilidade dos ensaios e reduzem o tempo de ciclo dos estudos, impulsionando tanto investimentos de atualização quanto investimentos em novas instalações news-medical.net.

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente pressão regulatória por ensaios não animais (in vitro e in silico) | +2.1% | Global, com maior impacto na UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D em pipelines de oncologia e biológicos | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção acelerada de plataformas de alto rendimento e cultura celular 3D | +1.4% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Análise preditiva de genotoxicidade habilitada por IA | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Padronização de materiais de referência para danos ao DNA | +0.9% | Global, coordenado pela OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Principais Conclusões do Relatório

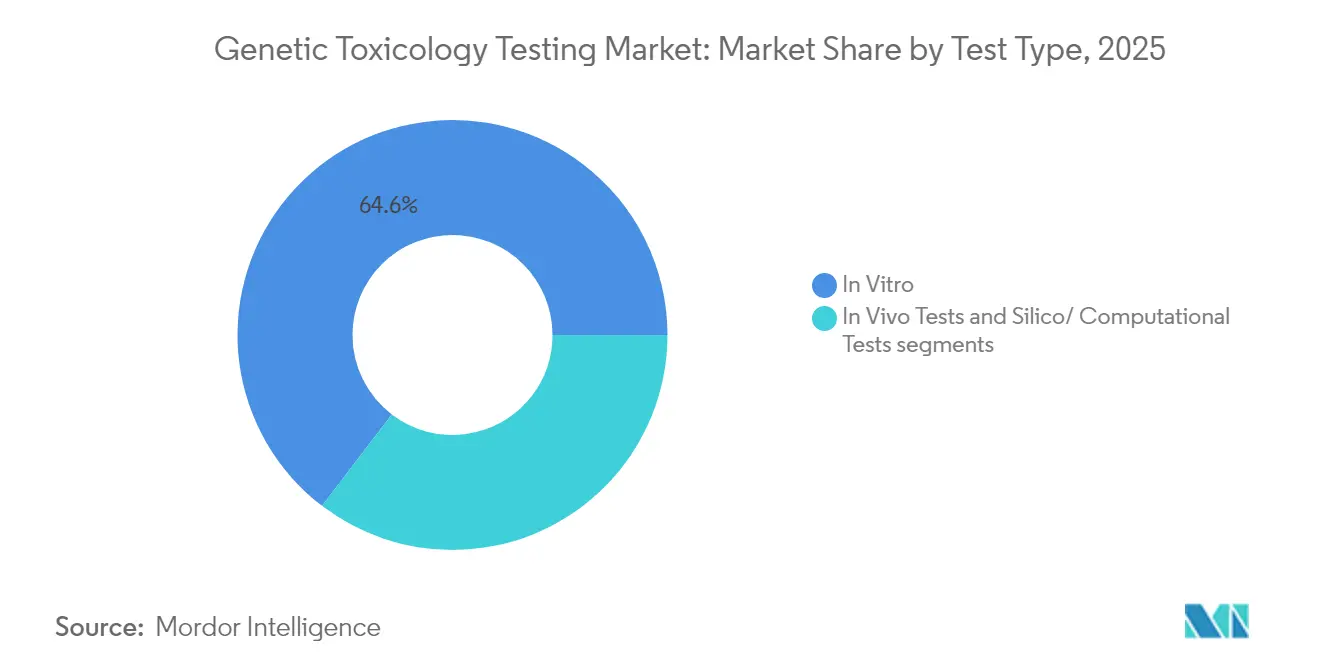

- Por tipo de teste, os métodos in vitro capturaram 64,62% da participação do mercado de testes de toxicologia genética em 2025, enquanto os ensaios in silico têm previsão de registrar o CAGR mais rápido de 8,83% até 2031.

- Por componente, reagentes e kits detinham 39,62% do tamanho do mercado de testes de toxicologia genética em 2025; o segmento de serviços deverá expandir-se a um CAGR de 9,21% entre 2026-2031.

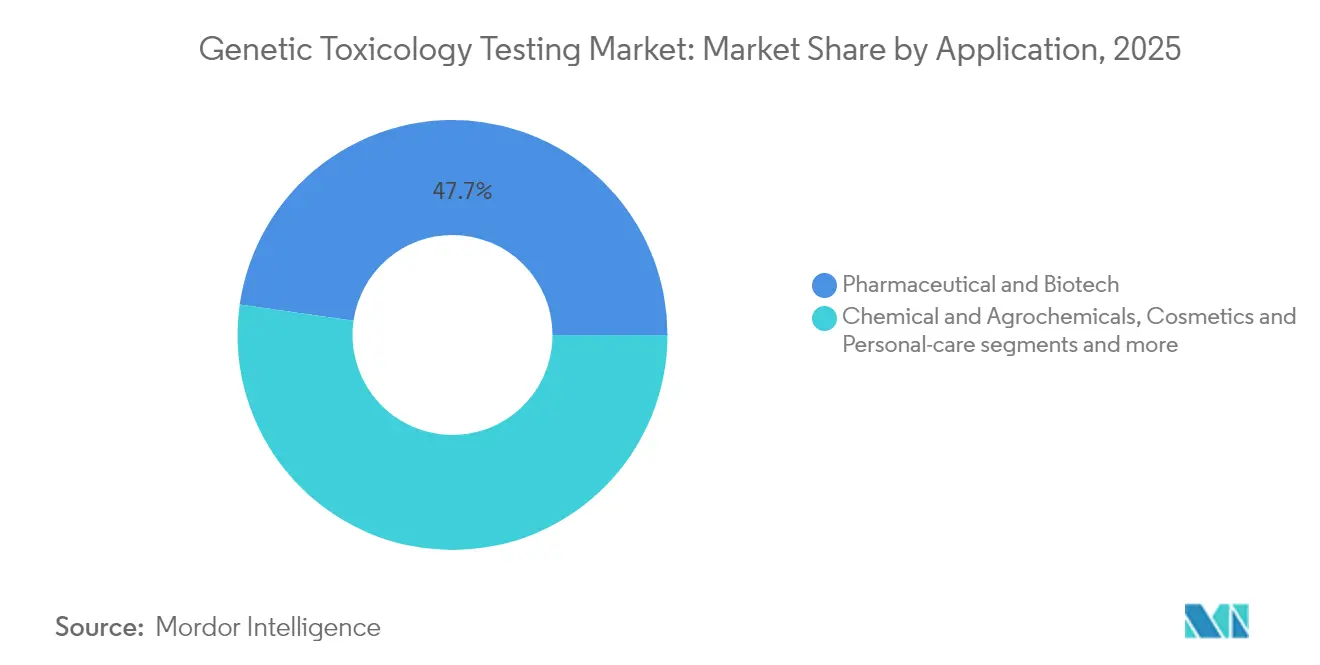

- Por aplicação, os testes farmacêuticos e de biotecnologia representaram 47,74% do tamanho do mercado de testes de toxicologia genética em 2025, enquanto os testes de cosméticos e cuidados pessoais avançam a um CAGR de 9,64% até 2031.

- Por geografia, a América do Norte comandou 46,05% da participação de receita em 2025; espera-se que a Ásia-Pacífico registre o maior CAGR de 10,05% ao longo do horizonte de previsão

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Testes de Toxicologia Genética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente pressão regulatória por ensaios não animais (in vitro e in silico) | +2.1% | Global, com maior impacto na UE e América do Norte | Médio prazo (2-4 anos) |

| Aumento dos gastos em P&D em pipelines de oncologia e biológicos | +1.8% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção acelerada de plataformas de alto rendimento e cultura celular 3D | +1.4% | América do Norte e UE, expandindo-se para a APAC | Curto prazo (≤ 2 anos) |

| Análise preditiva de genotoxicidade habilitada por IA | +1.2% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Padronização de materiais de referência para danos ao DNA | +0.9% | Global, coordenado pela OCDE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança regulatória para ensaios de genotoxicidade não animais

A Lei de Modernização 2.0 do FDA, promulgada no final de 2024, permite formalmente que dados in vitro ou in silico sustentem submissões de Novo Medicamento Investigacional, eliminando efetivamente o requisito padrão para estudos em roedores. O programa REACH da União Europeia ampliou simultaneamente as restrições a testes em animais ao adicionar 20 novas substâncias CMR às suas listas de cosméticos dos Anexos II e III, com vigência a partir de fevereiro de 2025. As atualizações da Seção 4 das Diretrizes da OCDE agora incluem testes de micronúcleo baseados em organoides, estabelecendo um caminho harmonizado para a aceitação de dados transfronteiriços. Coletivamente, essas medidas expandem o mercado de testes de toxicologia genética ao obrigar tanto produtos legados quanto produtos em pipeline a revalidar a segurança usando métodos modernos e relevantes para humanos.

Aumento dos gastos em P&D em oncologia e biológicos

Os gastos totais em P&D em oncologia superaram USD 161 bilhões em 2024, e os biológicos capturaram o maior investimento por ativo, à medida que as empresas buscam terapias baseadas em células e genes. Cada modalidade requer uma bateria em camadas de ensaios de Ames, micronúcleo e γH2AX, pois os danos genéticos podem surgir por múltiplas vias específicas de mecanismo. O ensaio clínico de medicina de precisão myeloMATCH, endossado pelo FDA, integra sequenciamento de nova geração com endpoints genotóxicos, demonstrando o apetite regulatório por designs complexos e de múltiplas leituras. Os gastos elevados garantem alto rendimento de longo ciclo para as CROs e sustentam preços premium para reagentes e instrumentação de imagem automatizada, reforçando a trajetória ascendente do mercado de testes de toxicologia genética.

Adoção de cultura celular 3D de alto rendimento e órgão-em-chip

O desgaste de medicamentos ligado à baixa fidelidade translacional impulsionou a migração em toda a indústria de monocamadas 2D para esferoides 3D e órgãos-em-chip microfluídicos. A plataforma CellXpress.ai da Molecular Devices automatiza a semeadura, alimentação e imagem de alto conteúdo de milhares de esferoides por semana, reduzindo o tempo do técnico em 80% e aumentando a sensibilidade de detecção. Os sistemas de rim-em-chip agora alcançam 85% de sensibilidade para nefrotoxicidade, superando os ensaios em roedores e acelerando a aceitação regulatória. Essas plataformas sustentam grande parte do aumento de 1,4 ponto percentual no CAGR esperado para o mercado de testes de toxicologia genética.

Plataformas de toxicologia preditiva habilitadas por IA

As redes neurais baseadas em transformadores quebraram barreiras de precisão que antes eram consideradas inatingíveis pela QSAR convencional. Um estudo de 2024 publicado na Science Advances registrou ganhos de AUROC de 14 pontos em relação às linhas de base anteriores, atingindo 0,88 nos dados do Tox21. A Merck KGaA reduziu os falsos negativos de lesão hepática em 28% por meio de seu projeto piloto Quris-AI, reduzindo os ciclos de triagem de semanas para dias. O sandbox AI4NAMS da Autoridade Europeia para a Segurança dos Alimentos — que testa a extração de dossiês de toxicologia por modelos de linguagem — sinaliza o futuro endosso regulatório. Esses desenvolvimentos aumentam a demanda por licenças in silico e assinaturas de computação em nuvem, reforçando a expansão do mercado de testes de toxicologia genética

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fidelidade limitada de ativação metabólica dos sistemas in vitro | -1.3% | Global, com impacto particular na UE e América do Norte | Médio prazo (2-4 anos) |

| Desafios de variabilidade e reprodutibilidade entre laboratórios | -0.8% | Global, com maior impacto em mercados emergentes | Curto prazo (≤ 2 anos) |

| Alto custo de capital de instrumentos automatizados de triagem de alto rendimento | -0.6% | Global, maior impacto em mercados emergentes e CROs menores | Médio prazo (2-4 anos) |

| Barreiras de propriedade intelectual e compartilhamento de dados para modelos de toxicologia por IA | -0.4% | Global, concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Fidelidade limitada de ativação metabólica dos sistemas in vitro

A maioria dos ensaios aceitos regulatoriamente ainda depende de frações S9 de fígado de rato que apenas parcialmente imitam o metabolismo humano de Fase I e Fase II. Os documentos da Série Técnica da OCDE citam a bioativação inconsistente de aminas aromáticas como uma das principais fontes de falsos negativos. Embora os módulos microfluídicos de fígado-em-chip demonstrem processamento xenobiótico aprimorado, a validação entre laboratórios ainda é escassa e ainda não existe um conjunto de compostos de referência consensual. Até que a competência metabólica seja padronizada, os reguladores ainda podem exigir endpoints de genotoxicidade in vivo confirmatórios, reduzindo o potencial de crescimento de curto prazo para os testes de toxicologia genética.

Lacunas de reprodutibilidade entre laboratórios

Os revisores da Sociedade de Mutagenicidade Ambiental relatam níveis de coeficiente de variação de até 30% para testes de flutuação de Ames aprimorados entre diferentes CROs. Condições divergentes de cultura celular, lotes inconsistentes de reagentes e algoritmos de imagem variáveis comprometem a confiança nas submissões regulatórias. Fornecedores como a MilliporeSigma tentam mitigar o problema com kits de estabilidade genética CHO Aptegra™ agrupados, que integram cinco ensaios em um único fluxo de trabalho validado, reduzindo os prazos em 66%. No entanto, até que programas de proficiência no estilo ISO se expandam globalmente, as preocupações com reprodutibilidade continuarão a moderar a taxa de crescimento geral dos testes de toxicologia genética.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: O Impulso Computacional se Consolida sobre a Base In Vitro Estabelecida

Os ensaios in vitro retiveram 64,62% da receita de 2025, sustentando a maior fatia do mercado de testes de toxicologia genética. Os testes de mutação reversa bacteriana, micronúcleo em mamíferos e Cometa permanecem como pilares regulatórios, gerando reordens constantes de reagentes e demanda por imagem de alto conteúdo. No entanto, o ramo in silico está registrando um CAGR de 8,83%, o mais rápido de todas as modalidades, à medida que os modelos de aprendizado de máquina atingem 87,8% de previsibilidade nos conjuntos públicos do ToxCast. O tamanho do mercado de testes de toxicologia genética para plataformas in silico ainda é modesto, mas as expansões em computação em nuvem e bibliotecas químicas curadas apontam para uma adoção crescente nas triagens de descoberta precoce.

Os algoritmos preditivos orientam cada vez mais as prioridades em laboratório úmido, reduzindo iterações improdutivas baseadas em células e liberando orçamentos para endpoints in vitro confirmatórios. A orientação preliminar do FDA sobre acompanhamento de resultados positivos no teste de Ames faz referência explícita a casos de uso de peso de evidência computacional, abrindo um caminho regulatório para uma implantação mais ampla. Fluxos de trabalho híbridos que integram mutagenicidade prevista por transformadores com leituras de γH2AX em esferoides 3D reduziram os tempos de desgaste de candidatos em até três meses, uma eficiência que alimenta diretamente a adoção por organizações de pesquisa contratada.

Por Componente: Os Serviços Avançam Rapidamente à Medida que a Terceirização se Aprofunda

Reagentes e kits representaram 39,62% dos gastos de 2025, ancorados por ensaios de micronúcleo e Cometa com alto consumo de consumíveis, bem como coquetéis de ativação S9 hepática. No entanto, os serviços estão avançando a um ritmo de 9,21% até 2031, espelhando a ampla mudança da biopharma para modelos de pesquisa terceirizados. A aquisição da Gentronix pelo Scantox Group adicionou mais de 120 funcionários de toxicologia genética e elevou o espaço combinado de laboratório para mais de 400 colaboradores em toda a Europa. O tamanho do mercado de testes de toxicologia genética para estudos terceirizados deverá atingir USD 288,6 milhões até 2031, sustentado pela expansão da capacidade de Boas Práticas de Laboratório (BPL) na América do Norte e na Ásia.

Os fabricantes de instrumentos estão se reposicionando de acordo. A Molecular Devices agrupa seu hardware CellXpress.ai™ com assinaturas analíticas por amostra, garantindo receita contínua após o pico de colocação de capital. A estratégia de kits Aptegra™ da MilliporeSigma também converte vendas únicas de instrumentos em demanda recorrente de reagentes. Esses movimentos combinados aprofundam os fluxos de receita recorrente e aumentam a fidelização dos fornecedores em todo o mercado de testes de toxicologia genética.

Por Aplicação: Farmacêuticos Dominam, Cosméticos Crescem Rapidamente

Os desenvolvedores farmacêuticos e de biotecnologia geraram 47,74% do faturamento de 2025, mantendo a posição de liderança no mercado de testes de toxicologia genética. Os pipelines de oncologia por si só respondem por aproximadamente metade de toda a carga de trabalho genotóxico, impulsionados por modalidades de edição genética de precisão que exigem dados extras de margem de segurança. Enquanto isso, o segmento de cosméticos e cuidados pessoais está registrando um CAGR de 9,64%, à medida que as proibições de testes em animais na UE se espalham globalmente e os rótulos dos consumidores migram para alegações de "livre de crueldade". A participação do mercado de testes de toxicologia genética para cosméticos ainda está abaixo de 15%, mas a inovação em ingredientes de pipeline na Ásia e na América Latina sugere uma contribuição crescente até o final da década.

Os fabricantes de alimentos e bebidas agora enfrentam maior escrutínio após a proibição do Corante Vermelho Nº 3 pelo FDA em janeiro de 2025, com aplicação plena prevista para 2027. À medida que mais aditivos migram para a lista da Cláusula Delaney, espera-se que a demanda de casas de aromas e fornecedores de ingredientes se amplie, compensando parcialmente o crescimento mais lento do setor químico prejudicado pela demanda recessiva a jusante.

Análise Geográfica

A América do Norte gerou 46,05% da receita de 2025, consolidando sua posição como o maior bloco regional no mercado de testes de toxicologia genética. A orientação preliminar do FDA de novembro de 2024 sobre acompanhamentos de resultados positivos no teste de Ames obriga investigações mecanísticas mais aprofundadas, elevando os volumes de testes entre as organizações de pesquisa contratada (CROs) sediadas nos Estados Unidos. Grandes empresas biofarmacêuticas, lideradas pela Merck e pela Bristol Myers Squibb, expandiram os orçamentos de P&D de 2025 em um total combinado de USD 4 bilhões, garantindo rendimento para os laboratórios regionais.

A Europa mantém a segunda posição em receita, impulsionada por sua liderança política em novas metodologias de abordagem. As atualizações dos Anexos II e III de cosméticos da região, juntamente com os pacotes de microatualização do REACH, continuam a adicionar compostos às listas de prioridade de genotoxicidade cirs-group.com. O secretariado da OCDE em Paris, financiado em grande parte pelas comissões da UE, está acelerando os protocolos de triagem de alto rendimento e baseados em organoides para a Aceitação Mútua de Dados, reforçando a competitividade das CROs locais.

A Ásia-Pacífico é o território de crescimento mais rápido, registrando um CAGR de 10,05% até 2031 e visando uma receita de USD 152,8 milhões até o final da janela de previsão. O esforço da China para alinhar os dossiês de segurança da NMPA aos requisitos da ICH até 2027 exige pacotes de genotoxicidade consistentes com os padrões ocidentais. A WuXi AppTec sozinha manteve um backlog de RMB 43,10 bilhões (USD 6,0 bilhões) no primeiro semestre de 2024, sublinhando a resiliência da demanda regional. A Índia está seguindo o mesmo caminho: a Syngene International está expandindo cadeias de suprimentos "livres da China" e implantando o Genedata Screener em seu hub em Bangalore para padronizar a análise in vitro para clientes globais prweb.com.

A América do Sul e o Oriente Médio e África contribuem coletivamente com uma participação de um dígito médio, mas mostram volumes crescentes de consultas à medida que a ANVISA do Brasil e a SFDA da Arábia Saudita elaboram novos anexos de genotoxicidade para suas respectivas farmacopeias. As agências de financiamento multilaterais estão destinando subsídios de capacitação que poderiam melhorar as taxas de acreditação de BPL locais, proporcionando um potencial de crescimento de longo prazo para o mercado de testes de toxicologia genética.

Cenário Competitivo

O mercado de testes de toxicologia genética permanece moderadamente fragmentado: os cinco principais fornecedores controlam cerca de 45% da receita global, deixando espaço para disruptores especializados. A Charles River Laboratories introduziu um programa de transferência de tecnologia de vetores virais em fevereiro de 2025, aprofundando sua capacidade em ensaios de terapia gênica e se posicionando para venda cruzada de testes de estabilidade genética.

A consolidação regional continua. A aquisição da Gentronix pelo Scantox Group elevou sua participação de mercado europeia para mais de 7%, criando um balcão único para toxicologia in vitro, in vivo e computacional. A Agilent, historicamente fornecedora de instrumentos, abriu um laboratório de serviços de CDx biofarmacêutico certificado pela CLIA, combinando vendas de hardware com desenvolvimento de ensaios completos.

Os participantes com foco em tecnologia estão penetrando pelo lado do software. A Axiom Bio obteve USD 15 milhões em financiamento semente para escalar algoritmos de mutagenicidade baseados em transformadores, alegando redução de 80% nas triagens necessárias em laboratório úmido. O financiamento de capital de risco também está mirando consumíveis de órgão-em-chip, um subsegmento não dominado onde as barreiras de propriedade intelectual permanecem baixas. Os fornecedores que dominarem a validação regulatória e estabelecerem protocolos harmonizados definirão padrões de fato e capturarão preços premium no mercado de testes de toxicologia genética.

Líderes do Setor de Testes de Toxicologia Genética

Eurofins Scientific

WuXi AppTec

Charles River Laboratories

Frontage Labs

Laboratory Corporation of America Holdings

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: O Scantox Group adquiriu a Gentronix, adicionando toxicologia genética especializada ao seu portfólio de CRO

- Setembro de 2024: A Agilent Technologies abriu um Laboratório de Serviços de CDx Biofarmacêutico certificado pela CLIA na Califórnia

Escopo do Relatório Global do Mercado de Testes de Toxicologia Genética

De acordo com o escopo do relatório, os testes de toxicologia genética referem-se à avaliação do potencial de produtos químicos, farmacêuticos ou substâncias ambientais para causar danos genéticos. É um componente fundamental das avaliações de segurança, particularmente no desenvolvimento de medicamentos, monitoramento ambiental e conformidade regulatória. Esses testes concentram-se na identificação de substâncias que podem causar mutações, aberrações cromossômicas ou outras alterações no material genético, que podem levar ao câncer, doenças hereditárias ou outros efeitos adversos.

O mercado de testes de toxicologia genética é segmentado como produtos em reagentes e consumíveis, kits de ensaio e serviços. Por tipo de teste, o mercado de testes de toxicologia genética é segmentado em testes de toxicologia genética in vitro e testes de toxicologia genética in vivo. Em termos de usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, indústria alimentícia e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Testes In Vitro |

| Testes In Vivo |

| Testes In Silico / Computacionais |

| Instrumentos e Software |

| Reagentes e Consumíveis |

| Serviços (CRO) |

| Farmacêutico e Biotecnologia |

| Químico e Agroquímicos |

| Cosméticos e Cuidados Pessoais |

| Alimentos e Bebidas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Teste | Testes In Vitro | |

| Testes In Vivo | ||

| Testes In Silico / Computacionais | ||

| Por Componente | Instrumentos e Software | |

| Reagentes e Consumíveis | ||

| Serviços (CRO) | ||

| Por Aplicação | Farmacêutico e Biotecnologia | |

| Químico e Agroquímicos | ||

| Cosméticos e Cuidados Pessoais | ||

| Alimentos e Bebidas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de testes de genotoxicidade?

O mercado de testes de genotoxicidade está em USD 386,98 milhões em 2026 e tem previsão de atingir USD 570,42 milhões até 2031.

Qual tipo de teste está crescendo mais rapidamente?

Os ensaios computacionais in silico exibem o maior CAGR de 8,83% à medida que os modelos de IA ganham aceitação regulatória até 2031.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A harmonização regulatória com as diretrizes da ICH e a expansão da capacidade de fabricação biofarmacêutica impulsionam a Ásia-Pacífico em direção a um CAGR de 10,05% até 2031.

Como as regulamentações estão moldando a demanda do mercado?

A Lei de Modernização 2.0 do FDA e as proibições de cosméticos da UE estão eliminando gradualmente os estudos em animais, levando as empresas a adotar alternativas in vitro e in silico validadas.

Página atualizada pela última vez em: