Tamanho e Participação do Mercado de Óleos de Motor Automotivos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

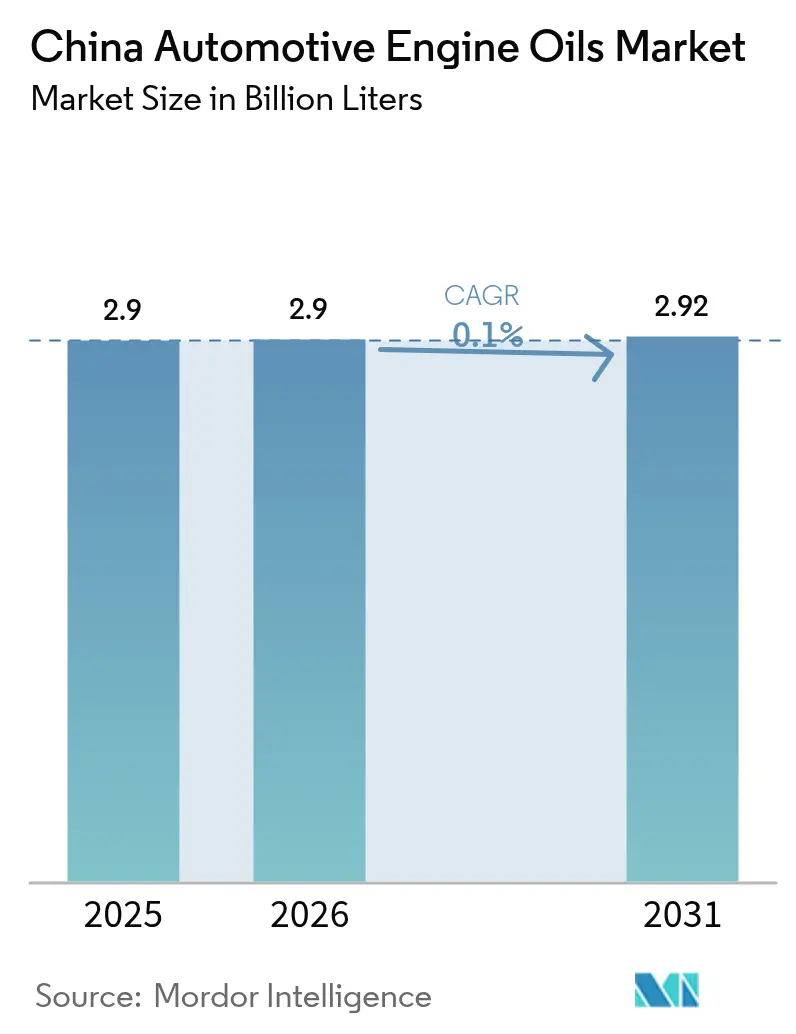

| Tamanho do mercado no ano base (2025) | 2.90 Bilhões de litros |

| Volume do Mercado (2026) | 2.9 Bilhões de litros |

| Volume do Mercado (2031) | 2.92 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 0.10% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleos de Motor Automotivos da China por Mordor Intelligence

O tamanho do Mercado de Óleos de Motor Automotivos da China em 2026 é estimado em 2,9 bilhões de litros, crescendo a partir do valor de 2025 de 2,90 bilhões de litros, com projeções para 2031 mostrando 2,92 bilhões de litros, crescendo a um CAGR de 0,10% no período de 2026 a 2031. Essa trajetória plana reflete os ventos contrários estruturais impostos pela rápida eletrificação, crescimento modesto de quilometragem e intervalos de troca mais longos que, coletivamente, atenuam a expansão volumétrica. Ao mesmo tempo, atualizações regulatórias como a China VI-b e o lançamento em março de 2025 da API SQ/ILSAC GF-7 continuam a impulsionar o portfólio de produtos em direção a sintéticos de baixa viscosidade e baixo teor de SAPS, elevando o valor médio da mistura mesmo quando os litros estagnam. A conduta competitiva permanece disciplinada porque cinco fornecedores líderes já controlam a maior parte dos canais premium, permitindo-lhes repassar o maior custo de formulação vinculado a químicas de aditivos avançados sem erodir as margens. Ainda assim, marcas regionais e privadas estão intensificando a concorrência de preços em segmentos sensíveis a preços nas províncias do interior, uma dinâmica que impede que os preços no varejo superem as rendas disponíveis.

Principais Conclusões do Relatório

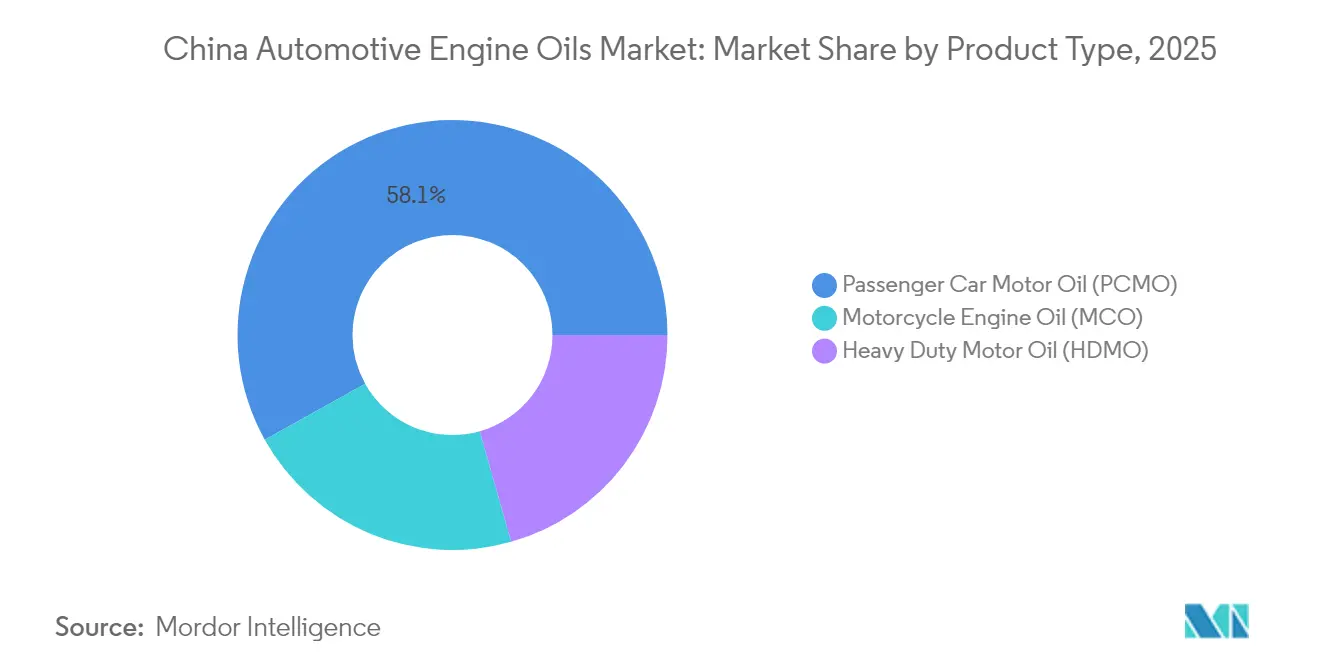

- Por tipo de produto, o óleo de motor para veículos de passeio liderou com uma participação de receita de 58,10% em 2025, enquanto o óleo de motor para motocicletas está projetado para registrar o crescimento mais rápido, com um CAGR de 0,15% até 2031.

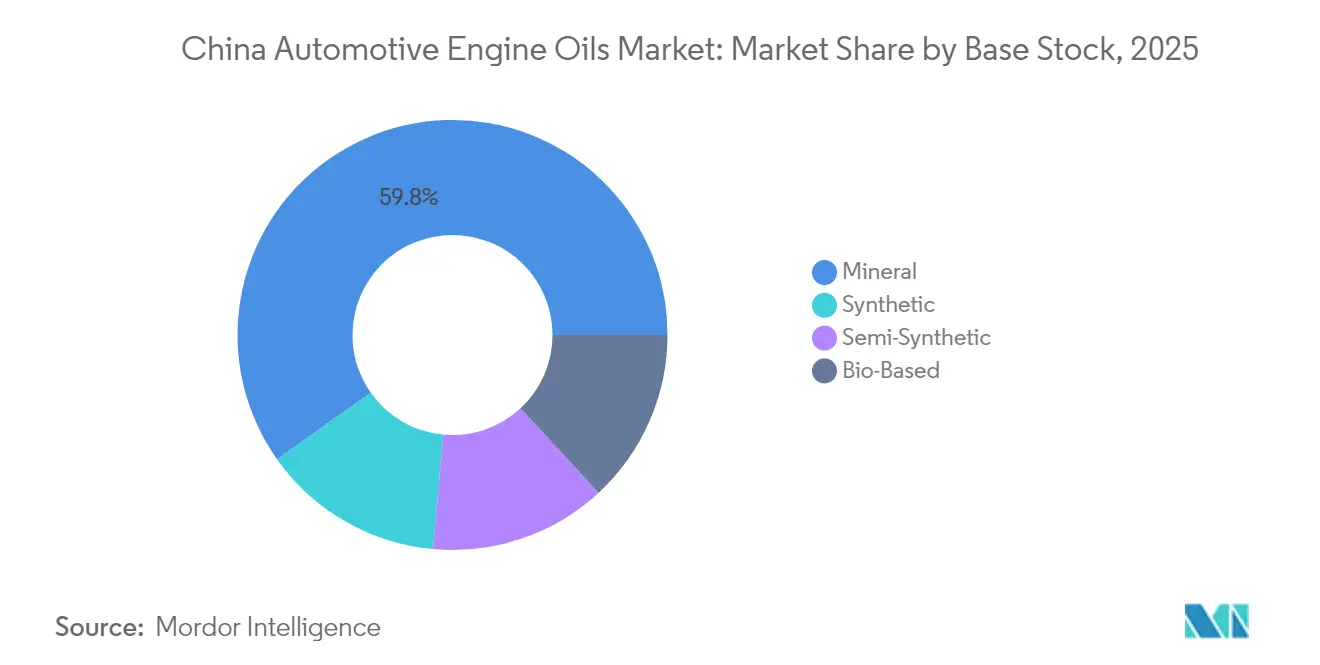

- Por base de estoque, as formulações minerais responderam por 59,80% da participação do mercado de óleos de motor automotivos da China em 2025, enquanto os sintéticos devem crescer a um CAGR de 0,28% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleos de Motor Automotivos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da frota de veículos e envelhecimento da frota | +0.05% | Nacional, mais forte em cidades de Nível 2-3 | Médio prazo (2-4 anos) |

| Normas de emissão China VI-b | +0.03% | Nacional, adoção antecipada em áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Adoção de motores turbo GDI em veículos de passeio | +0.02% | Regiões costeiras e cidades de Nível 1 | Médio prazo (2-4 anos) |

| Expansão de oficinas de mercado independente de reposição e comércio eletrônico | +0.02% | Nacional, acelerado em mercados rurais | Longo prazo (≥ 4 anos) |

| Caminhões híbridos com motor de extensão de autonomia | +0.01% | Corredores industriais e centros logísticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Frota de Veículos e Envelhecimento da Frota

A frota de veículos de passeio continuou a se expandir em 2025, adicionando um fluxo modesto, porém constante, de demanda de reposição, apesar do avanço dos veículos elétricos. Modelos mais antigos com motor de combustão interna dominam as cidades de Nível 2-3, onde as famílias adiam a migração para veículos elétricos, resultando em maior consumo de óleo por veículo e reabastecimentos mais frequentes. As províncias do interior, portanto, oferecem um amortecedor de vários anos que desacelera o declínio nacional de volume. Os incentivos ao sucateamento e os programas de inspeção mais rigorosos nos centros costeiros, no entanto, prenunciam uma mudança gradual que, em última análise, limitará a contribuição deste impulsionador para o mercado de óleos de motor automotivos da China.

Normas Rigorosas de Emissão China VI-b Impulsionando Lubrificantes de Alto Desempenho

Os padrões China VI-b obrigam os formuladores a reduzir os níveis de SAPS e a fornecer viscosidades orientadas para a economia de combustível, como 0W-20, ao mesmo tempo em que protegem os equipamentos de pós-tratamento. Mais de 1.800 produtos foram relicenciados sob a API SQ/ILSAC GF-7 nos primeiros nove meses após a data de início em março de 2025. As cidades de Nível 1 foram as primeiras a se mover, desencadeando uma onda de demanda por misturas totalmente sintéticas e de alto Grupo III que continua a se expandir para o interior. Os custos de conformidade têm pressionado os pequenos misturadores e estão acelerando fusões ou acordos de fornecimento com grandes produtores de óleos base, uma tendência que reforça o caráter concentrado do mercado de óleos de motor automotivos da China.

Adoção de Motores Turbo GDI em Veículos de Passeio Impulsionando a Demanda por Sintéticos

Os motores de injeção direta de gasolina turboalimentados criam cargas térmicas mais elevadas e estresse por diluição de combustível, forçando as montadoras a exigir sintéticos completos para controlar o LSPI e prevenir a carbonização do turbo. As marcas domésticas tornaram os motores turbo de 1,5 a 2,0 litros padrão em sedãs do segmento C e SUVs compactos, elevando as vendas de 0W-20/5W-30 nas concessionárias costeiras, onde esses modelos dominam. À medida que a tecnologia se difunde para o interior, a penetração de sintéticos aumenta, sustentando a resiliência de valor do mercado de óleos de motor automotivos da China mesmo quando os volumes unitários estagnam.

Expansão de Oficinas de Mercado Independente de Reposição e Varejo por Comércio Eletrônico

As redes de mercado independente de reposição e as lojas online especializadas estão erodindo a participação do canal de concessionárias, particularmente em cidades secundárias onde a sensibilidade a preços é acentuada. O comércio eletrônico permite que pequenas oficinas adquiram diretamente, reduzindo as camadas de aquisição e diminuindo os preços no varejo em 8-10% em relação às médias offline. Embora o modelo amplie o acesso a produtos, também atrai listagens falsificadas, levando os reguladores a expandir os mandatos de rastreabilidade por código QR. A transformação do canal intensifica as batalhas de posicionamento de marca, mas mantém o mercado de óleos de motor automotivos da China competitivo nas prateleiras, apesar do seu platô de volume.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da penetração de veículos elétricos | −0.08% | Nacional, mais rápido em cidades de Nível 1 e costeiras | Curto prazo (≤ 2 anos) |

| Intervalos de troca mais longos das montadoras e monitoramento | −0.03% | Nacional, primeiramente nos segmentos de veículos premium | Médio prazo (2-4 anos) |

| Combate a óleos falsificados | −0.02% | Nacional, concentrado em mercados rurais e secundários | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Intervalos de Troca Mais Longos das Montadoras e Monitoramento da Vida Útil do Óleo

As principais montadoras agora indicam intervalos de manutenção de 7.500-8.000 km com óleos totalmente sintéticos 0W-20 e 5W-30, e muitas marcas premium combinam isso com algoritmos no veículo que prolongam as trocas quando as condições de operação são amenas. Embora cada enchimento do cárter seja maior, o consumo anual de lubrificante por veículo cai aproximadamente 20% em comparação com as práticas de 2020, pressionando o tamanho do mercado de óleos de motor automotivos da China mesmo com o aumento dos preços unitários.

Combate a Óleos Falsificados Causa Desestocagem no Canal Paralelo

Operações realizadas pelos órgãos provinciais de qualidade fecharam dezenas de pequenas plantas de reabastecimento e levaram os distribuidores a eliminar estoques não licenciados. Os players legítimos ganham participação, mas a fase de desestocagem de curto prazo remove litros de baixo preço do comércio, reduzindo a demanda aparente. Os pontos de venda rurais sentem o efeito de forma mais aguda, explicando a contração de volume de curto prazo mais acentuada nessas províncias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Óleo de Motor para Veículos de Passeio Enfrenta Erosão Gradual

O óleo de motor para veículos de passeio contribuiu com 58,10% do volume de 2025, confirmando seu papel histórico no centro do mercado de óleos de motor automotivos da China. Uma ampla variedade de viscosidades — desde o legado 10W-40 para carros compactos mais antigos até o moderno 0W-20 para modelos turbo GDI — mantém a categoria diversificada. A frota de transporte por aplicativo da China ainda depende de sedãs com motor de combustão interna e, portanto, sustenta a demanda básica de óleo de motor para veículos de passeio nos centros urbanos. No entanto, sedãs e crossovers elétricos a bateria respondem por uma parcela cada vez maior dos novos registros, corroendo o mercado de reposição de combustão interna. O óleo de motor para motocicletas, por outro lado, registra um CAGR de 0,15% até 2031, graças à resiliência das motocicletas nos ciclos de uso de entrega de encomendas e transporte rural.

O segmento de óleo de motor para veículos pesados enfrenta forças duplas: normas de emissão que exigem desempenho de nível CK-4 e projetos piloto de eletrificação na distribuição urbana. Os caminhões com motor de extensão de autonomia amortecem temporariamente os volumes porque ainda carregam pequenos geradores a diesel, mas as iniciativas de transporte de curta distância totalmente elétrico no Delta do Rio das Pérolas prenunciam uma futura redução. No geral, o óleo para veículos de passeio permanecerá o maior segmento isolado, mas sua participação diminuirá à medida que a eletrificação se acelerar e as frotas de entrega de duas rodas ganharem novo impulso nas regiões do interior.

Por Base de Estoque: Óleos Minerais Mantêm Liderança de Volume Apesar do Crescimento dos Sintéticos

Os óleos minerais detinham 59,80% de participação em 2025, refletindo o mix de veículos legados e a sensibilidade a preços nas províncias do interior. Ainda assim, os sintéticos estão crescendo a um CAGR de 0,28% — quase o triplo do crescimento geral do mercado de óleos de motor automotivos da China — impulsionados pelos requisitos obrigatórios de baixa viscosidade vinculados às normas de emissão e às condições de garantia das montadoras. As adições de capacidade de Grupo III pela Sinopec e pela CNOOC reduziram o diferencial de custo entre óleos base minerais e de alta qualidade, apoiando uma maior migração para os sintéticos. Os semissintéticos fazem a ponte entre os dois extremos, oferecendo aos consumidores conscientes do valor um caminho de melhoria credível. As alternativas de base biológica permanecem nicho porque os preços do óleo acabado precisariam aumentar mais 25% para compensar o custo da matéria-prima e a escassez de oferta.

Olhando para o futuro, os grandes misturadores estão se voltando para barris de Grupo III+ mais elevados para preparar seu portfólio para o futuro, enquanto os independentes regionais se apegam às ofertas minerais para manter os pontos de preço de entrada. A estratificação resultante significa que os litros minerais cairão de forma constante, mas não entrarão em colapso, garantindo a continuidade do fornecimento para a frota envelhecida, mesmo quando o segmento premium reivindica receita incremental.

Análise Geográfica

As conurbações costeiras da China, como Xangai, Shenzhen e Guangzhou, respondem por uma parcela desproporcional das vendas de sintéticos, impulsionadas pela aplicação mais rigorosa das normas de emissão e pela maior densidade de veículos premium. A penetração do óleo de motor para veículos de passeio 0W-20 já supera 60% das trocas de óleo de motor nessas cidades. A adoção de veículos elétricos nas cidades de Nível 1 comprime ainda mais o volume, mas a participação de carteira por litro vendido aumenta porque os pontos de serviço vendem adicionalmente sintéticos aprovados pelas montadoras.

As cidades de Nível 2-3 do interior, como Chengdu, Wuhan e Zhengzhou, apresentam um perfil diferente. O equilíbrio entre sensibilidade a preços e adoção mais lenta de veículos elétricos mantém os graus minerais 10W-30 e 15W-40 relevantes. As oficinas independentes dominam as ocasiões de serviço, e as plataformas de comércio eletrônico fecham a lacuna de fornecimento ao oferecer entrega em dois dias de produtos de marca a preços de loja de fábrica. Essa combinação garante que o mercado de óleos de motor automotivos da China continue a registrar um fluxo mensurável de litros minerais, mesmo quando as estatísticas nacionais parecem estagnadas.

As províncias do norte enfrentam grandes variações sazonais. Os invernos abaixo de zero em Heilongjiang forçam a seleção de graus multigrau, enquanto os corredores de frete desérticos de Xinjiang favorecem óleos diesel robustos 15W-40 para equipamentos fora de estrada e de mineração. As regiões do sul, com temperaturas mais amenas, estão rapidamente padronizando o 5W-30 como um grau para uso durante todo o ano. Coletivamente, essas nuances regionais mantêm o portfólio de misturas fragmentado e fornecem proteções naturais que suavizam as quedas nacionais em qualquer aplicação específica.

Cenário Competitivo

O mercado de óleos de motor automotivos da China é consolidado. As grandes empresas internacionais Shell, ExxonMobil e Castrol ancoram o canal premium, cada uma executando programas de abastecimento de fábrica de vários anos para montadoras e oferecendo linhas de pós-venda vinculadas a garantias. A Shell renovou seu contrato global com a BMW em janeiro de 2024, estendendo a exclusividade para mais de 150 países, incluindo a China[1]Shell plc, "A Shell permanece fornecedora de óleo de motor para o Grupo BMW na Ásia e no Resto do Mundo," shell.com . Os campeões nacionais de petróleo CNPC e Sinopec aproveitam as cadeias de refino integradas para garantir aproximadamente metade do volume de negócios do mercado principal de óleo de motor para veículos de passeio e veículos pesados. Suas redes nacionais de postos oferecem um alcance de última milha incomparável nos mercados rurais.

Os independentes regionais, como a Longpan Technology, competem por meio de parcerias de marca própria com redes de manutenção rápida e oferecendo formulações personalizadas para motocicletas e máquinas agrícolas. Vários tornaram-se alvos de aquisição à medida que players maiores buscam marcas localizadas para complementar seus rótulos principais. A chegada da API SQ/ILSAC GF-7 provocou um aumento no licenciamento; os cinco principais fornecedores já listam mais de 900 formulações, sublinhando sua profundidade técnica e estabelecendo uma barreira para entrantes menores.

As despesas de capital se concentram em óleos base de alta qualidade. A CNOOC está investindo CNY 5 bilhões para reformar sua unidade de Taizhou, aumentando a capacidade de lubrificantes de alta qualidade de 600.000 t/a para 1,4 milhão de t/a até 2027[2]Comitê de Gestão da Zona de Desenvolvimento Industrial de Alta Tecnologia Médica de Taizhou, "Com um investimento adicional de 5 bilhões de yuans, este local se tornará a maior base industrial de lubrificantes de alta qualidade de gama completa do país," cmc.gov.cn . As novas linhas integrarão óleos base Fischer-Tropsch, permitindo a substituição doméstica de importações. As parcerias entre casas de aditivos e misturadores locais também estão se estreitando para compartilhar os custos de P&D para fluidos de acionamento elétrico e óleos diesel compatíveis com híbridos.

Líderes do Setor de Óleos de Motor Automotivos da China

BP p.l.c.

China National Petroleum Corporation

China Petrochemical Corporation

Shell plc

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Shell renovou sua parceria com o Grupo BMW para os mercados do Resto do Mundo e da Ásia. Até 2027, a Shell permanecerá a produtora e fornecedora exclusiva de óleo de motor para as operações de pós-venda de todas as marcas do Grupo BMW em mais de 150 países, incluindo a China.

- Abril de 2024: A Shell Lubricants apresentou três novos produtos sob sua principal marca Shell Helix Ultra, atendendo a padrões aprimorados do setor e especificações de fabricantes de equipamentos originais, capacitando os clientes a aproveitar um maior desempenho do motor.

Escopo do Relatório do Mercado de Óleos de Motor Automotivos da China

| Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus | |

| Óleo de Motor para Motocicletas (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograus | |

| Outros Graus |

| Mineral |

| Sintético |

| Semissintético |

| De Base Biológica |

| Por Tipo de Produto | Óleo de Motor para Veículos de Passeio (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Veículos Pesados (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Óleo de Motor para Motocicletas (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograus | ||

| Outros Graus | ||

| Por Base de Estoque | Mineral | |

| Sintético | ||

| Semissintético | ||

| De Base Biológica | ||

Principais Questões Respondidas no Relatório

Qual é o nível atual de demanda por óleos de motor na China?

A demanda está em 2,9 bilhões de litros em 2026, com apenas um aumento marginal projetado para 2,92 bilhões de litros até 2031, refletindo um CAGR de 0,10%.

Como o crescimento dos veículos elétricos afeta os volumes de lubrificantes?

Os veículos elétricos eliminam completamente a demanda por óleo do cárter e, nas cidades costeiras de Nível 1, já reduzem o mercado convencional em vários pontos percentuais por ano.

Qual categoria de base de estoque está ganhando participação mais rapidamente?

As formulações totalmente sintéticas crescem a um CAGR de 0,28%, a taxa mais rápida entre todas as bases de estoque, graças à conformidade com as normas de emissão.

Onde os sintéticos premium se vendem com mais força na China?

Metrópoles costeiras como Xangai e Shenzhen, onde a alta densidade de veículos de luxo e as normas de emissão mais rigorosas impulsionam a adoção de 0W-20 e 5W-30.

Qual é o papel das plataformas de comércio eletrônico na distribuição de lubrificantes?

Os canais online reduzem os custos de aquisição para oficinas e consumidores, ampliam a escolha de produtos e intensificam a concorrência de preços em todo o país.

Página atualizada pela última vez em: