Tamanho e Participação do Mercado de Alimentação Fora do Lar nos Países do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

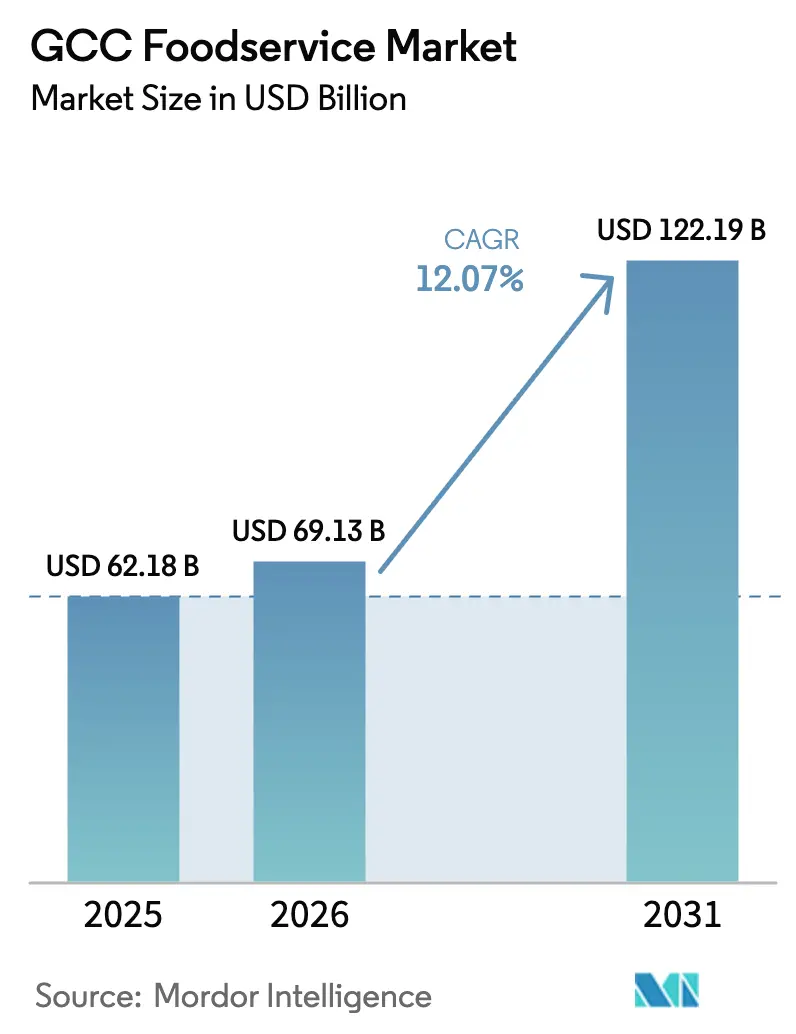

| Tamanho do mercado no ano base (2025) | 62.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 69.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentação Fora do Lar nos Países do CCG por Mordor Intelligence

O tamanho do Mercado de Alimentação Fora do Lar nos Países do CCG foi avaliado em USD 62,18 bilhões em 2025 e estima-se que cresça de USD 69,13 bilhões em 2026 para atingir USD 122,19 bilhões até 2031, a uma CAGR de 12,07% durante o período de previsão (2026-2031). Os principais impulsionadores incluem investimentos substanciais em grandes polos turísticos, o crescimento das preferências dos consumidores por entrega em primeiro lugar e políticas de nacionalização da mão de obra que aprimoram a qualidade do serviço, ampliando as oportunidades de receita em diversos formatos. A Arábia Saudita permanece como mercado central, com sua iniciativa Visão 2030 integrando milhares de assentos em restaurantes em empreendimentos de uso misto. Simultaneamente, a diversificação orientada por políticas do Kuwait está acelerando a abertura de novos estabelecimentos. As cozinhas virtuais estão ganhando força à medida que os agregadores utilizam inteligência artificial para direcionar pedidos a plataformas exclusivas de entrega, reduzindo os custos de abertura e os tempos de resposta. Os operadores de redes, apoiados por compras centralizadas e dados de fidelidade em tempo real, estão superando os estabelecimentos independentes, mas enfrentam desafios como aluguéis elevados e volatilidade de custos relacionada a importações. A adoção de tecnologia, incluindo pedidos por dispositivos móveis, sistemas preditivos de gestão de estoque e robótica, deixou de ser opcional para se tornar essencial, criando uma divisão clara entre marcas eficientes e adotantes mais lentos.

Principais Conclusões do Relatório

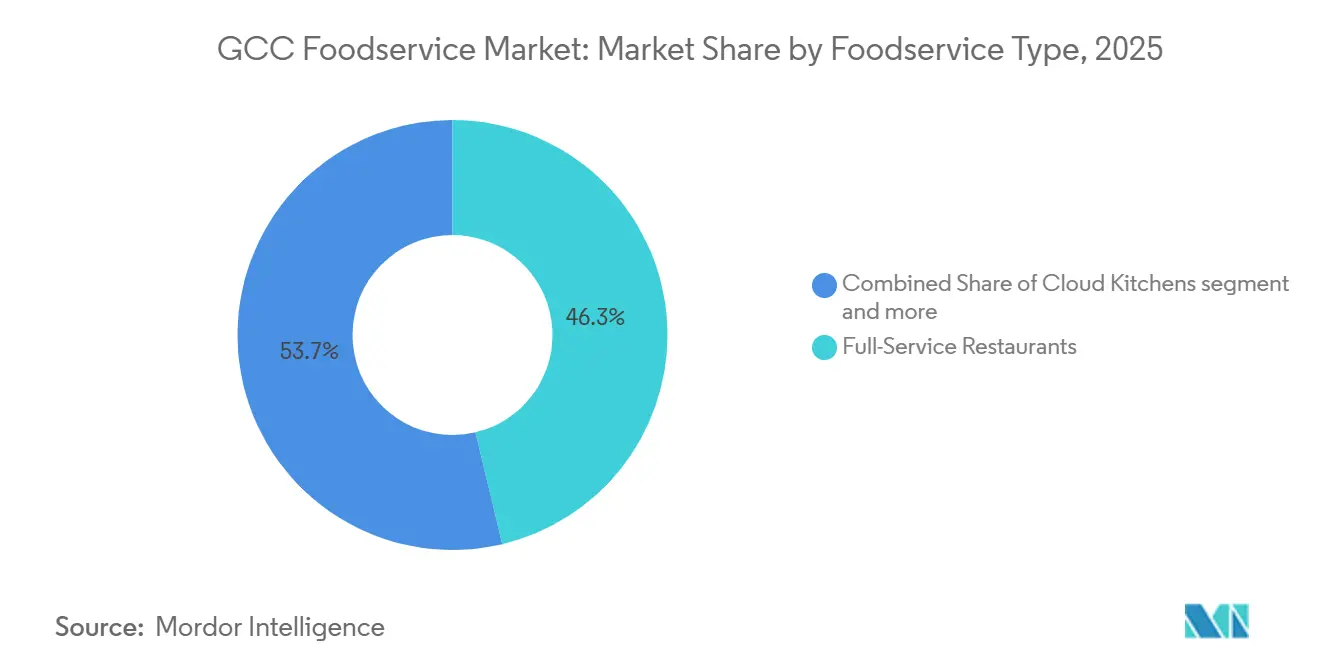

- Por tipo de serviço de alimentação, os restaurantes de serviço completo lideraram com 46,29% da participação do mercado de alimentação fora do lar nos países do CCG em 2025, enquanto as cozinhas virtuais avançam a uma CAGR de 13,24% até 2031.

- Por ponto de venda, os estabelecimentos independentes responderam por 58,73% do tamanho do mercado de alimentação fora do lar nos países do CCG em 2025, enquanto os formatos de rede estão crescendo a uma CAGR de 12,84%.

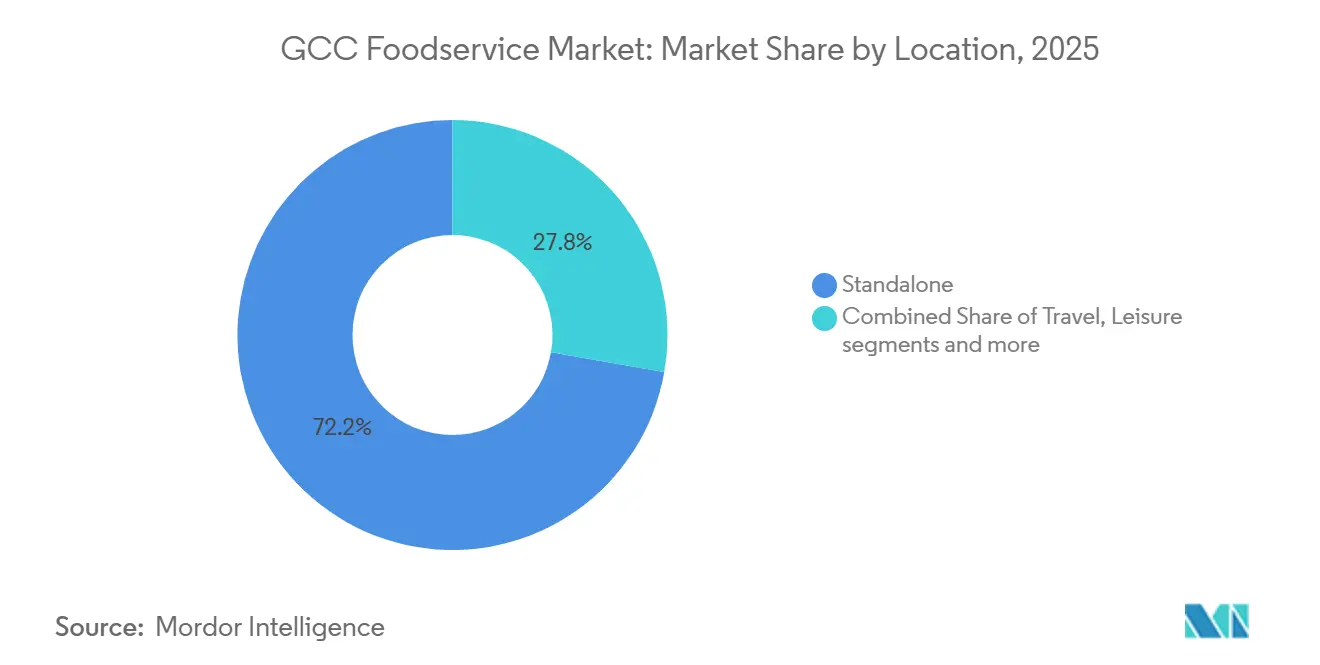

- Por localização, os estabelecimentos autônomos detinham uma participação de receita de 72,24% em 2025; os estabelecimentos ancorados em lazer têm previsão de expansão a uma CAGR de 13,69% até 2031.

- Por tipo de atendimento, as transações de consumo no local representaram 62,24% dos gastos em 2025, enquanto os pedidos de entrega crescem mais rapidamente, a uma CAGR de 13,78%.

- Por geografia, a Arábia Saudita comandou 47,27% das vendas regionais em 2025, e o Kuwait é o de crescimento mais rápido, com uma CAGR de 13,89% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Alimentação Fora do Lar nos Países do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de redes de restaurantes de serviço rápido | +2.1% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Crescimento do turismo vinculado a megaeventos (Expo City, Visão 2030) | +3.2% | Arábia Saudita, Emirados Árabes Unidos, Catar | Longo prazo (≥ 4 anos) |

| Integrações de comércio eletrônico impulsionando a demanda por cozinhas virtuais | +1.8% | Em todo o CCG, mais forte nos Emirados Árabes Unidos e na Arábia Saudita | Curto prazo (≤ 2 anos) |

| Crescimento de cardápios saudáveis/funcionais | +1.3% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Previsão de demanda otimizada por IA para redução de estoque | +1.5% | Em todo o CCG, adoção antecipada nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| A transformação digital em restaurantes apoia o mercado | +1.9% | Em todo o CCG | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão rápida de redes de restaurantes de serviço rápido

As redes de restaurantes de serviço rápido (RSR) estão ocupando rapidamente corredores de alto fluxo, superando os conceitos de serviço completo na obtenção de licenças. Essa tendência cria um ambiente competitivo de disputa por espaço que beneficia os franqueados com capital centralizado. A Americana Restaurants, que opera 2.590 estabelecimentos incluindo KFC e Pizza Hut, informou que 44% de sua receita agora provém de entrega em domicílio. Isso destaca a capacidade dos RSRs de se adaptar de forma mais eficaz à demanda fora do estabelecimento em comparação com os restaurantes tradicionais de consumo no local. A Kudu Co. for Food and Catering, com mais de 350 unidades na Arábia Saudita, firmou uma parceria com a Sushi Sushi para abrir 40 novas unidades até 2035. Essa iniciativa expande as ofertas da Kudu além de seu cardápio principal de hambúrgueres e frango, atendendo a consumidores preocupados com a saúde. Em 2024, o Município de Dubai emitiu 1.200 novas licenças para restaurantes, um aumento de 16 restaurantes em relação a 2023[1]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório Anual do Setor Gastronômico de Dubai 2024", dubaidet.gov.ae. Esse crescimento indica tanto um aumento na demanda quanto os processos de aprovação simplificados do município, que aceleram a entrada no mercado para redes de RSR.

Crescimento do turismo vinculado a megaeventos (Expo City, Visão 2030)

A infraestrutura turística apoiada por fundos soberanos está integrando milhares de assentos em restaurantes em destinos de uso misto, transformando fluxos transitórios de visitantes em receitas consistentes de alimentação fora do lar. Em 2025, Dubai registrou 19,59 milhões de visitantes com pernoite, refletindo um crescimento de 5% em relação a 2024[2]Fonte: Departamento de Economia e Turismo de Dubai, "Relatório de Desempenho do Turismo Janeiro - Dezembro 2025", dubaidet.gov.ae. Durante o primeiro trimestre de 2025, a Arábia Saudita registrou um crescimento recorde de 9,7% nos gastos de visitantes internacionais em comparação com o mesmo período de 2024[3]Fonte: Ministério do Turismo da Arábia Saudita, "Gastos de Visitantes Atingindo SAR 49,4 Bilhões no 1º Trimestre de 2025", mt.gov.sa. Como parte da Visão 2030, a Arábia Saudita pretende atrair 150 milhões de visitantes até 2030, apoiada por megaprojetos como NEOM, o Projeto do Mar Vermelho e Qiddiya, todos os quais incluem distritos de hospitalidade dedicados. A Temporada de Riade 2023-24, um festival de entretenimento recorrente, atraiu uma participação substancial, gerando mais de SAR 10 bilhões em impacto econômico, com operadores de alimentação fora do lar relatando um aumento de 30-40% na receita. A Expo City Dubai, um distrito permanente localizado no antigo local da Expo 2020, está planejada para expansão até 2031. A estratégia Visão 2040 de Omã visa triplicar as receitas do turismo, com projetos como Muscat Bay e Yiti impulsionando a capacidade de alimentação fora do lar ancorada em resorts.

Integrações de comércio eletrônico impulsionando a demanda por cozinhas virtuais

As plataformas de entrega passaram de intermediárias a tomadoras de decisão fundamentais, influenciando o design de cardápios, estratégias de precificação e localizações de cozinhas por meio de acordos de compartilhamento de dados que borram os limites entre operadores e distribuidores. Em 2025, o Ministério da Saúde Pública do Catar introduziu diretrizes de licenciamento para cozinhas virtuais. Essas regulamentações, que exigem sistemas de ventilação separados e inspeções sanitárias em tempo real, aumentaram os custos de conformidade, mas também aprimoraram o apelo do formato para investidores institucionais. Em meados de 2025, o Município de Dubai determinou que todas as cozinhas virtuais se registrassem sob uma categoria dedicada de "restaurante virtual". Essa iniciativa melhora o rastreamento de violações de segurança alimentar e simplifica os processos de fiscalização. Em fevereiro de 2026, o Kuwait implementou regulamentações para plataformas de entrega, limitando as taxas de comissão a 15%. Essa medida visa proteger os operadores menores, potencialmente reduzindo as margens de lucro dos agregadores enquanto estabiliza a rentabilidade dos restaurantes.

Crescimento de cardápios saudáveis/funcionais

Os consumidores preocupados com a saúde estão exigindo cada vez mais transparência na origem dos ingredientes e na rotulagem de macronutrientes. Consequentemente, os operadores estão reformulando os itens principais do cardápio para evitar perder participação de mercado para concorrentes focados em bem-estar. Os cardápios com ingredientes à base de plantas e funcionais estão se expandindo. Por exemplo, várias redes com sede nos Emirados Árabes Unidos introduziram linhas de hambúrgueres veganos em resposta à crescente demanda por opções sem laticínios e sem glúten. Em 2024, a Autoridade de Alimentos e Medicamentos da Arábia Saudita atualizou suas regulamentações de rotulagem nutricional, exigindo a contagem de calorias em todos os cardápios de restaurantes de rede. Essa regulamentação está alinhada com as melhores práticas internacionais e incentiva os operadores a adotar formulações com menos calorias. O Alshaya Group, que gerencia marcas como Starbucks, Shake Shack e P.F. Chang's no CCG, informou em seu relatório de sustentabilidade de 2025 que 30% de seus novos itens de cardápio agora incluem proteínas à base de plantas ou alternativas com açúcar reduzido. Além disso, os cafés estão oferecendo bebidas funcionais, incluindo smoothies com colágeno e chás adaptogênicos, refletindo tendências de bem-estar que se originaram nos mercados ocidentais, mas agora estão sendo localizadas no CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aluguéis elevados de imóveis em zonas comerciais premium | -1.4% | Emirados Árabes Unidos (Dubai, Abu Dhabi), Catar (Doha) | Curto prazo (≤ 2 anos) |

| Crescente preferência por "comer em casa" pós-inflação | -1.1% | Em todo o CCG, mais agudo na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| Endurecimento das cotas de nacionalização da mão de obra | -1.6% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos dependente de importações | -1.2% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aluguéis elevados de imóveis em zonas comerciais premium

Os proprietários em Dubai, Riade e Doha estão obtendo aluguéis recordes em corredores de alto fluxo, pressionando as margens dos restaurantes. Essa tendência está obrigando os operadores a reduzir o tamanho ou se realocar para localizações secundárias menos proeminentes. Em 2024, os aluguéis de restaurantes no distrito de Olaya em Riade, um importante polo comercial, aumentaram 12%, impulsionados por redes multinacionais que competem por pontos comerciais privilegiados como parte das iniciativas da Visão 2030. Da mesma forma, o distrito de Lusail em Doha, apoiado pela infraestrutura da Copa do Mundo, registrou um aumento significativo de 20% nos aluguéis em relação ao ano anterior em 2024. Esse aumento forçou muitos operadores independentes a sair do mercado ou se consolidar em praças de alimentação. Para se adaptar, os operadores estão reduzindo os espaços de refeições e expandindo as operações de cozinha exclusiva para entrega. Por exemplo, a Americana Restaurants informou que 44% de sua receita agora provém de canais fora do estabelecimento, reduzindo a necessidade de grandes áreas de atendimento ao público. Além disso, algumas redes estão negociando contratos de aluguel com participação na receita em vez de aluguéis fixos, transferindo os riscos de ocupação para os proprietários enquanto limitam os ganhos potenciais durante as temporadas de pico.

Crescente preferência por "comer em casa" pós-inflação

Embora a inflação geral tenha moderado, os orçamentos domésticos permanecem sob pressão. Consequentemente, os consumidores estão migrando para as compras em supermercados e o preparo de refeições em casa em vez de comer fora. As taxas de inflação no CCG atingiram o pico de 3-5% em 2023, mas diminuíram para 2-3% em 2024. No entanto, os índices de preços de alimentos permanecem elevados devido à dependência da região de importações e à volatilidade cambial. Para enfrentar esses desafios, redes de supermercados dos Emirados Árabes Unidos, como Carrefour e LuLu Hypermarket, introduziram kits de refeições em 2024. Esses kits, com preços 40-50% mais baixos do que as refeições em restaurantes, incluem ingredientes pré-porcionados e fichas de receitas, permitindo que os consumidores reproduzam pratos no estilo de restaurante em casa. Os restaurantes de serviço rápido também estão se adaptando; em 2024, a Herfy Food Services lançou uma Promoção de Refeição por SAR 15,

que combina um sanduíche, batatas fritas e uma bebida, visando clientes sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço de Alimentação: As Cozinhas Virtuais Reformulam a Economia Fora do Estabelecimento

Em 2025, os restaurantes de serviço completo responderam por 46,29% do mercado de alimentação fora do lar nos países do CCG ao aprimorar estrategicamente as experiências dos clientes. Eles conseguiram isso combinando ambientes atraentes, opções de entretenimento envolventes e ofertas de cardápios com múltiplos pratos, que coletivamente impulsionaram valores de conta mais elevados. Os híbridos de café-bar se posicionaram para atender tanto a reuniões sociais quanto a necessidades de coworking, com pedidos por dispositivos móveis representando agora mais de 60% das transações do Starbucks, demonstrando a crescente dependência da conveniência digital. Os gigantes do serviço rápido, como a Americana, estão capitalizando a crescente demanda por serviços de entrega, que agora contribuem significativamente para suas vendas totais na rede.

As cozinhas virtuais estão ganhando destaque rapidamente, registrando uma impressionante CAGR de 13,24%. A implementação de sistemas de gestão de pedidos baseados em IA pela Talabat e a introdução de uma categoria de licenciamento dedicada por Dubai reduziram significativamente as barreiras à entrada no mercado, aumentando assim a confiança dos investidores. No Catar, a aplicação de regulamentações de ventilação e inspeção formalizou os padrões operacionais, tornando o mercado mais atraente para investidores institucionais. Além disso, os operadores estão lançando marcas virtuais para gerar fluxos de receita incrementais sem impactar negativamente as vendas de consumo no local. Essa abordagem está efetivamente borrando os limites entre os formatos tradicionais de alimentação fora do lar e criando novas oportunidades de crescimento.

Por Ponto de Venda: Operadores de Rede Aproveitam Escala e Dados

Em 2025, os estabelecimentos independentes alcançaram uma participação de receita de 58,73%, principalmente devido à sua capacidade de oferecer cardápios personalizados e cultivar forte fidelidade nas comunidades locais. No entanto, esses estabelecimentos enfrentam desafios significativos, incluindo custos de suprimentos 10-15% mais elevados em comparação com seus concorrentes maiores e frequente falta de acesso a tecnologia integrada de entrega. Embora a Monsha'at forneça subsídios destinados a facilitar atualizações digitais, o processo de adesão à conformidade com as cotas de mão de obra continua sendo um obstáculo considerável para muitos operadores independentes.

Os estabelecimentos de rede estão experimentando crescimento substancial de receita, com uma taxa de crescimento anual composta (CAGR) de 12,84%. Essas redes se beneficiam de economias de escala, que permitem compras centralizadas, programas consistentes de treinamento de funcionários e o uso de análises para orientar a tomada de decisões estratégicas. A aquisição do Five Guys pela Alamar Foods destaca a crescente demanda por experiências de refeições rápidas premium com tíquetes médios mais elevados. Além disso, os franqueados-mestre globais estão experimentando rapidamente linhas de produtos à base de plantas e com baixo teor de açúcar em centenas de locais, acelerando significativamente o ritmo de inovação e adaptação de cardápios às preferências dos consumidores em evolução.

Por Localização: Destinos de Lazer Capturam Gastos com Experiências

Em 2025, os estabelecimentos autônomos, incluindo restaurantes em nível de rua e estabelecimentos suburbanos, capturaram 72,24% da participação de mercado. Esses estabelecimentos, que atendem tanto áreas residenciais quanto corredores de deslocamento, desfrutam de aluguéis mais baixos em comparação com seus equivalentes ancorados em shoppings ou em aeroportos. Essa vantagem de custo lhes permite oferecer preços competitivos e áreas de refeições mais espaçosas. Além disso, os formatos autônomos concedem aos operadores maior flexibilidade: eles podem estender os horários de funcionamento, alterar fachadas e adicionar faixas de drive-through sem precisar do consentimento do proprietário ou enfrentar limitações de áreas comuns. Embora os estabelecimentos ancorados em varejo em shoppings se beneficiem de fluxo constante de clientes e horários mais longos, eles lidam com aluguéis premium e autonomia reduzida devido à supervisão da administração do shopping. Os restaurantes em hotéis e resorts, que atendem tanto viajantes de negócios quanto turistas, frequentemente veem receitas aumentadas por meio de acréscimos no serviço de quarto e catering para eventos. Enquanto isso, as concessões em aeroportos e estações ferroviárias, apesar de comandarem os aluguéis mais elevados, desfrutam do maior fluxo de clientes, com viajantes frequentemente pagando um prêmio de 20-30% pela conveniência.

Os estabelecimentos ancorados em lazer, abrangendo parques temáticos e distritos de entretenimento, estão testemunhando a expansão mais rápida neste segmento, crescendo a uma CAGR de 13,69% de 2026 a 2031. Esses locais estão evoluindo para destinos gastronômicos, mesclando experiências culinárias com entretenimento. Um testemunho dessa tendência é Qiddiya, um vasto projeto de entretenimento de 366 quilômetros quadrados próximo a Riade, que, após a conclusão, contará com mais de 300 restaurantes e cafés, atendendo tanto turistas locais quanto internacionais. Além disso, os formatos ancorados em lazer desfrutam de gastos mais elevados; os frequentadores de parques temáticos e locais à beira-mar normalmente gastam 25-35% a mais por visita do que aqueles em estabelecimentos autônomos ou de varejo, uma tendência atribuída a durações de permanência mais longas e menos opções de refeições nas proximidades.

Por Tipo de Atendimento: Plataformas de Entrega Redefinem a Conveniência nas Refeições

Em 2025, os serviços de consumo no local responderam por 62,24% da participação de mercado, destacando o apelo duradouro das refeições experienciais. Características como ambiente, interação social e engajamento multissensorial justificam a precificação premium. Para se diferenciar dos concorrentes exclusivos de entrega, os operadores investem significativamente em design de interiores, entretenimento ao vivo e cardápios criados por chefs, criando uma experiência gastronômica única que não pode ser replicada em casa. Enquanto isso, os serviços para viagem, que incluem retiradas no balcão e pedidos no drive-through, permanecem como um contribuinte consistente de receita, particularmente para redes de serviço rápido que otimizam eficientemente o rendimento da cozinha e reduzem os tempos de espera.

Os serviços de entrega estão experimentando crescimento rápido, com uma CAGR de 13,78% projetada de 2026 a 2031, tornando-o o segmento de crescimento mais rápido. Plataformas como a Talabat, que reportou um valor bruto de mercadoria no 2º trimestre de 2025 de USD 2,439 bilhões, um aumento de 32% em relação ao ano anterior, estão liderando esse crescimento. Essas plataformas aproveitam a previsão de demanda baseada em IA e a precificação dinâmica para aprimorar a utilização da cozinha e reduzir o desperdício. O mercado de entrega de alimentos online da Arábia Saudita cresceu a uma CAGR superior a 30% entre 2020 e 2024, levando a Talabat a colaborar com a empresa de robótica Wings para pilotar a entrega autônoma de última milha em Dubai. Essa iniciativa reduz os tempos de entrega e os custos de mão de obra. No ambiente pós-inflação, os orçamentos domésticos estão priorizando a conveniência, com os consumidores substituindo cada vez mais as refeições em restaurantes por pedidos de entrega para economizar em custos de transporte e estacionamento. Essa mudança está acelerando o crescimento estrutural do canal de entrega.

Análise Geográfica

Em 2025, a Arábia Saudita respondeu por 47,27% da receita de alimentação fora do lar do CCG, apoiada pelos megaprojetos da Visão 2030 que incorporaram milhares de assentos em restaurantes em empreendimentos de uso misto. A Temporada de Riade 2023-24, um festival de entretenimento recorrente, atraiu 22 milhões de visitantes e gerou um impacto econômico superior a SAR 10 bilhões (USD 2,67 bilhões). Durante esse período, os operadores de alimentação fora do lar relataram aumentos de receita de 30-40%. Os mandatos de saudização, que exigem que cidadãos sauditas ocupem funções de hospitalidade até 2025, estão elevando os custos salariais. No entanto, esses mandatos também estão melhorando a qualidade do serviço e reduzindo a rotatividade de funcionários. Para atender aos requisitos de conformidade, os operadores estão investindo em centros de formação profissional.

O Kuwait, apesar de sua população menor, tem previsão de alcançar o maior crescimento, com uma CAGR de 13,89% de 2026 a 2031. Esse crescimento é impulsionado pelos esforços de diversificação da Visão Nacional 2035 e por uma forte cultura de comer fora, com as famílias alocando 15-20% de sua renda discricionária para alimentação fora do lar. O megaprojeto Silk City, uma iniciativa de USD 86 bilhões na Ilha Boubyan, deve contar com mais de 500 restaurantes e cafés, atendendo tanto turistas domésticos quanto regionais. Em fevereiro de 2026, o Kuwait implementou regulamentações para plataformas de entrega, limitando as taxas de comissão a 15%. Embora essa medida possa comprimir as margens dos agregadores, espera-se que melhore a rentabilidade dos restaurantes e incentive a inovação de cardápios. Com mais de 98% de sua população vivendo em áreas urbanas, a geografia compacta e a alta taxa de urbanização do Kuwait permitem tempos de entrega rápidos, frequentemente dentro de 25 minutos. Essa vantagem logística permite que as cozinhas virtuais aumentem a frequência de pedidos.

Os Emirados Árabes Unidos, o Catar, o Bahrein e Omã contribuem coletivamente com uma parcela significativa da receita de alimentação fora do lar da região. Cada país demonstra padrões de crescimento únicos moldados pela infraestrutura turística, marcos regulatórios e características demográficas. A Expo City Dubai, um distrito permanente desenvolvido no antigo local da Expo 2020, está alocando AED 10 bilhões (USD 2,72 bilhões) para expandir sua área para 180.000 metros quadrados até 2031. Essa expansão estabelecerá polos de varejo e gastronomia projetados para atender a um estimado de 25 milhões de visitantes anuais. O Catar, aproveitando seu legado da Copa do Mundo, manteve chegadas constantes de turistas. A expansão do Metrô de Doha melhorou o acesso aos distritos gastronômicos, reduzindo a dependência de veículos particulares. A estratégia Visão 2040 de Omã, que visa triplicar as receitas do turismo, é apoiada por projetos como Muscat Bay e Yiti. Esses empreendimentos estão aumentando a capacidade de alimentação fora do lar, visando viajantes de longa distância da Europa e da Ásia. No entanto, a harmonização regulatória permanece incompleta. Cada país do CCG aplica padrões distintos de segurança alimentar, taxas de licenciamento e cotas de mão de obra, complicando a expansão regional e aumentando os custos de conformidade para as redes.

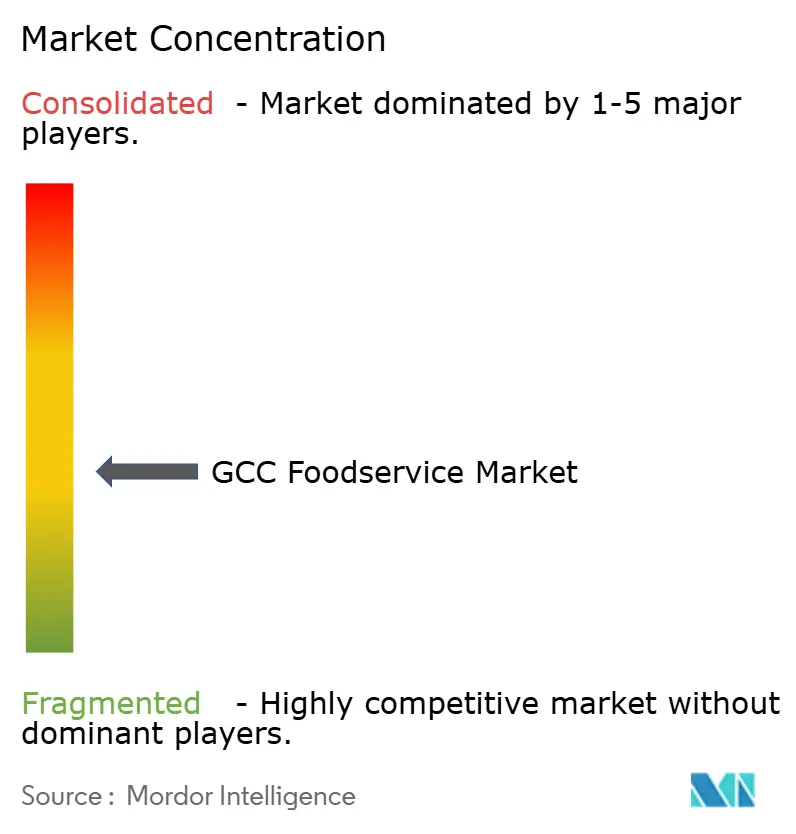

Cenário Competitivo

O setor de alimentação fora do lar do CCG, marcado por fragmentação moderada, apresenta oportunidades significativas para restaurantes independentes, redes regionais e marcas emergentes de cozinhas virtuais se estabelecerem. Esses players estão aproveitando cardápios localizados, culinárias de nicho e modelos de entrega hiperlocal para se diferenciar no mercado. Há uma lacuna perceptível em ofertas como formatos rápidos saudáveis, conceitos à base de plantas e culinárias étnicas que estão atualmente sub-representadas. Para atender a essa demanda, várias redes com sede nos Emirados Árabes Unidos introduziram linhas de hambúrgueres veganos em 2024, respondendo a um aumento relatado de 20-25% nas solicitações dos consumidores por opções sem laticínios e sem glúten, refletindo uma mudança nas preferências alimentares em toda a região. Os principais players que operam no mercado incluem ALBAIK Food Systems Company SA, Americana Restaurants International PLC, MH Alshaya Co. WLL, Riyadh International Catering Corporation, Herfy Food Service Company, entre outros.

A adoção de tecnologia está se tornando um fator crítico na determinação dos líderes de mercado. Os operadores que utilizam ferramentas avançadas como previsão de demanda baseada em IA, estratégias de precificação dinâmica e programas de fidelidade integrados estão alcançando uma economia unitária 12-15% superior em comparação com concorrentes que dependem de processos tradicionais e manuais. Por exemplo, a Talabat integrou modelos de aprendizado de máquina em seu painel de comerciantes em 2025, permitindo que os restaurantes previssem com precisão os volumes de pedidos por hora. Essa capacidade permitiu que as empresas otimizassem os cronogramas de preparação, reduzindo significativamente o desperdício de alimentos e os custos de horas extras de mão de obra. Da mesma forma, a Kudu Co. for Food and Catering lançou um aplicativo móvel proprietário em 2024, que combinou recursos como pontos de fidelidade, opções de pré-pedido e rastreamento de entrega em tempo real. Essa inovação levou a um aumento de 25% na frequência de clientes recorrentes, demonstrando o impacto do engajamento de clientes orientado por tecnologia.

Os agregadores de cozinhas virtuais estão emergindo como principais disruptores no setor. Esses operadores gerenciam múltiplas marcas virtuais a partir de uma única instalação, permitindo-lhes testar novos conceitos com investimento de capital mínimo e se adaptar rapidamente com base em dados de vendas em tempo real. A conformidade regulatória também está se tornando uma vantagem estratégica para as empresas. Por exemplo, o mandato do Município de Dubai que exige que todas as cozinhas virtuais se registrem sob uma categoria dedicada de "restaurante virtual" até meados de 2025 deve elevar as barreiras à entrada para novos players. No entanto, essa regulamentação também legitima o formato de cozinha virtual, tornando-o mais atraente para investidores institucionais. Além disso, as cotas de nacionalização da mão de obra estão acelerando a adoção de tecnologias de automação. Em 2024, vários estabelecimentos de restaurantes de serviço rápido (RSR) com sede nos Emirados Árabes Unidos implantaram quiosques de autoatendimento e assistentes robóticos de cozinha, reduzindo a dependência de mão de obra de linha de frente enquanto melhoravam a precisão dos pedidos e a eficiência operacional.

Líderes do Setor de Alimentação Fora do Lar nos Países do CCG

ALBAIK Food Systems Company SA

Americana Restaurants International PLC

MH Alshaya Co. WLL

Riyadh International Catering Corporation

Herfy Food Service Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Brunch and Cake, uma rede de restaurantes para o dia todo, abriu sua sexta unidade no Palm Jumeirah Mall. O restaurante de 206 metros quadrados, situado no Nível 01, serve o cardápio característico da marca com pratos de brunch, opções para o dia todo e produtos de panificação frescos, incluindo croissants, biscoitos e bolos.

- Julho de 2025: A Little Caesars abriu seu primeiro restaurante nos Emirados Árabes Unidos, oferecendo grandes pizzas clássicas incluindo variedades de pepperoni, vegetariana e queijo. A abertura em Dubai representa um passo significativo na expansão internacional da Little Caesars.

- Junho de 2025: A Papa John's GCC introduziu uma Pizza Croissant nos Emirados Árabes Unidos, com uma base de massa no estilo croissant, folhada e amanteigada. O novo produto combina coberturas tradicionais de pizza com uma textura de crosta semelhante a uma massa folhada.

- Abril de 2025: A Pret A Manger lançou seu primeiro estabelecimento na Arábia Saudita, localizado nas Torres Olaya em Riade. Essa iniciativa marca um marco importante na estratégia de expansão mais ampla da marca em toda a região do Conselho de Cooperação do Golfo (CCG).

Escopo do Relatório do Mercado de Alimentação Fora do Lar nos Países do CCG

O mercado de alimentação fora do lar nos países do CCG é segmentado por tipo de serviço de alimentação, ponto de venda, localização e geografia. Por tipo de serviço de alimentação, o mercado é segmentado em cafés e bares, cozinha virtual, restaurantes de serviço completo e restaurantes de serviço rápido. Por ponto de venda, o mercado é segmentado em rede e independente. Por localização, o mercado é segmentado em lazer, hospedagem, varejo, autônomo e viagem. Por tipo de atendimento, o mercado é segmentado em consumo no local, para viagem e entrega. Por geografia, o mercado é segmentado em Emirados Árabes Unidos, Bahrein, Arábia Saudita, Kuwait, Omã e Catar. Para cada segmento, as previsões de mercado são fornecidas em valor (USD).

| Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | ||

| Bares de Sucos/Smoothies/Sobremesas | ||

| Lojas Especializadas em Café e Chá | ||

| Cozinha Virtual | ||

| Restaurantes de Serviço Completo | Por Culinária | Asiática |

| Europeia | ||

| Latino-Americana | ||

| Oriente Médio | ||

| Norte-Americana | ||

| Outras Culinárias de Restaurantes de Serviço Completo | ||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias |

| Hambúrguer | ||

| Sorvete | ||

| Culinárias à Base de Carne | ||

| Pizza | ||

| Outras Culinárias de Restaurantes de Serviço Rápido |

| Estabelecimentos de Rede |

| Estabelecimentos Independentes |

| Lazer |

| Hospedagem |

| Varejo |

| Autônomo |

| Viagem |

| Consumo no Local |

| Para Viagem |

| Entrega |

| Emirados Árabes Unidos |

| Bahrein |

| Arábia Saudita |

| Kuwait |

| Omã |

| Catar |

| Por Tipo de Serviço de Alimentação | Cafés e Bares | Por Culinária | Bares e Pubs |

| Café | |||

| Bares de Sucos/Smoothies/Sobremesas | |||

| Lojas Especializadas em Café e Chá | |||

| Cozinha Virtual | |||

| Restaurantes de Serviço Completo | Por Culinária | Asiática | |

| Europeia | |||

| Latino-Americana | |||

| Oriente Médio | |||

| Norte-Americana | |||

| Outras Culinárias de Restaurantes de Serviço Completo | |||

| Restaurantes de Serviço Rápido | Por Culinária | Padarias | |

| Hambúrguer | |||

| Sorvete | |||

| Culinárias à Base de Carne | |||

| Pizza | |||

| Outras Culinárias de Restaurantes de Serviço Rápido | |||

| Por Ponto de Venda | Estabelecimentos de Rede | ||

| Estabelecimentos Independentes | |||

| Por Localização | Lazer | ||

| Hospedagem | |||

| Varejo | |||

| Autônomo | |||

| Viagem | |||

| Por Tipo de Atendimento | Consumo no Local | ||

| Para Viagem | |||

| Entrega | |||

| Por Geografia | Emirados Árabes Unidos | ||

| Bahrein | |||

| Arábia Saudita | |||

| Kuwait | |||

| Omã | |||

| Catar | |||

Definição de mercado

- RESTAURANTES DE SERVIÇO COMPLETO - Um estabelecimento de alimentação fora do lar onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa.

- RESTAURANTES DE SERVIÇO RÁPIDO - Um estabelecimento de alimentação fora do lar que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas.

- CAFÉS E BARES - Um tipo de negócio de alimentação fora do lar que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos.

- COZINHA VIRTUAL - Um negócio de alimentação fora do lar que utiliza uma cozinha comercial com o propósito de preparar alimentos exclusivamente para entrega ou retirada, sem clientes para consumo no local.

| Palavra-chave | Definição |

|---|---|

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Culinária Asiática | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como chinesa, indiana, coreana, japonesa, bengali, do Sudeste Asiático, etc. |

| Valor Médio do Pedido | É o valor médio de todos os pedidos feitos pelos clientes em um estabelecimento de alimentação fora do lar. |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo nas dependências. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| BRC | Consórcio Britânico de Varejo |

| Hambúrguer | É um sanduíche composto por um ou mais hambúrgueres de carne bovina cozidos, colocados dentro de um pão de hambúrguer fatiado. |

| Café | É um estabelecimento de alimentação fora do lar que serve vários refrescos (principalmente café) e refeições leves. |

| Cafés e Bares | É um tipo de negócio de alimentação fora do lar que inclui bares e pubs licenciados para servir bebidas alcoólicas para consumo, cafés que servem refrescos e lanches leves, bem como lojas especializadas em chá e café, bares de sobremesas, bares de smoothies e bares de sucos. |

| Cappuccino | É uma bebida de café italiana tradicionalmente preparada com partes iguais de espresso duplo, leite vaporizado e espuma de leite vaporizado. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Estabelecimento de Rede | Refere-se a um estabelecimento de alimentação fora do lar que compartilha marcas, opera em vários locais, possui gestão central e práticas comerciais padronizadas. |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Cozinha Virtual | Refere-se a uma cozinha virtual. |

| Coquetel | É uma bebida alcoólica mista feita com um único destilado ou uma combinação de destilados, misturados com outros ingredientes como sucos, xaropes aromatizados, água tônica, shrubs e bitters. |

| Edamame | É um prato japonês preparado com soja (colhida antes de amadurecer ou endurecer) e cozida em sua vagem. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Espresso | É uma forma concentrada de café, servida em doses. |

| Culinária Europeia | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como italiana, francesa, alemã, inglesa, holandesa, dinamarquesa, etc. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Franks | Também conhecidos como frankfurter ou Würstchen, são um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia |

| Restaurante de Serviço Completo | Refere-se a um estabelecimento de alimentação fora do lar onde os clientes são acomodados em uma mesa, fazem seu pedido a um garçom e são servidos à mesa. |

| Cozinha Fantasma | Refere-se a uma cozinha virtual. |

| GLA | Área Bruta Locável |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado exclusivamente com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Estabelecimento Independente | Refere-se a um estabelecimento de alimentação fora do lar que opera com uma única unidade ou é estruturado como uma pequena rede com no máximo três locais. |

| Suco | É uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Latino-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como mexicana, brasileira, argentina, colombiana, etc. |

| Latte | É um café à base de leite composto por uma ou duas doses de espresso, leite vaporizado e uma fina camada de leite espumado. |

| Lazer | Refere-se à alimentação fora do lar oferecida como parte de um negócio de recreação, como arenas esportivas, zoológicos, cinemas e museus. |

| Hospedagem | Refere-se às ofertas de alimentação fora do lar em hotéis, motéis, pousadas, casas de férias, etc. |

| Macchiato | É uma bebida de café espresso com uma pequena quantidade de leite, geralmente espumado. |

| Culinárias à Base de Carne | Inclui itens alimentares como frango frito, bife, costelas, etc., onde a carne é o ingrediente principal do prato. |

| Culinária do Oriente Médio | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como árabe, libanesa, iraniana, israelense, etc. |

| Mocktail | É uma bebida mista não alcoólica. |

| Mortadela | É uma grande salsicha italiana ou frios feitos de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Norte-Americana | Inclui ofertas de serviço completo em restaurantes que servem culinárias de culturas como americana, canadense, caribenha, etc. |

| Pastrami | Refere-se a uma carne bovina defumada e altamente temperada, tipicamente servida em fatias finas. |

| DOP | Denominação de Origem Protegida: É o nome de uma região geográfica ou área específica reconhecida por regras oficiais para produzir determinados alimentos com características especiais relacionadas à localização. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Pizza | É um prato feito tipicamente de massa de pão achatada coberta com uma mistura saborosa geralmente incluindo tomates e queijo e frequentemente outras coberturas, assada no forno. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Restaurante de Serviço Rápido | Refere-se a um estabelecimento de alimentação fora do lar que oferece aos clientes conveniência, rapidez e opções de alimentos a preços mais baixos. Os clientes geralmente se servem e levam sua própria comida para as mesas. |

| Varejo | Refere-se a um estabelecimento de alimentação fora do lar dentro de um shopping, complexo comercial ou edifício comercial, onde outros negócios também operam. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem fricção. |

| Smoothie | É uma bebida feita colocando todos os ingredientes em um recipiente e processando-os juntos, sem remover a polpa. |

| Lojas Especializadas em Café e Chá | Refere-se a um estabelecimento de alimentação fora do lar que serve exclusivamente vários tipos de chá ou café. |

| Autônomo | Refere-se a restaurantes que possuem uma infraestrutura independente e não estão conectados a nenhum outro negócio. |

| Sushi | É um prato japonês de arroz temperado com vinagre, geralmente com algum açúcar e sal, acompanhado de uma variedade de ingredientes, como frutos do mar — frequentemente crus — e vegetais. |

| Viagem | Refere-se às ofertas de alimentação fora do lar como refeições em aviões, refeições em trens de longa distância e alimentação fora do lar em navios de cruzeiro. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação é considerada para o valor médio do pedido e é prevista de acordo com as taxas de inflação projetadas nos países.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura