Tamanho e Participação do Mercado de Frutos do Mar do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

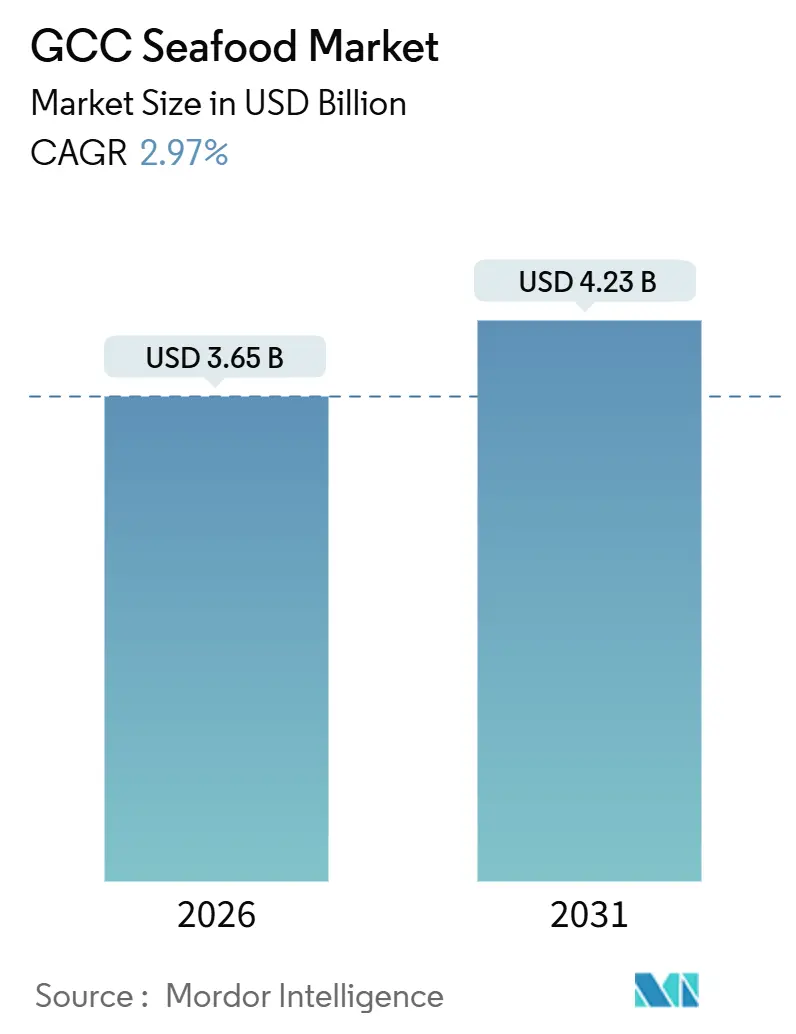

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.97% CAGR |

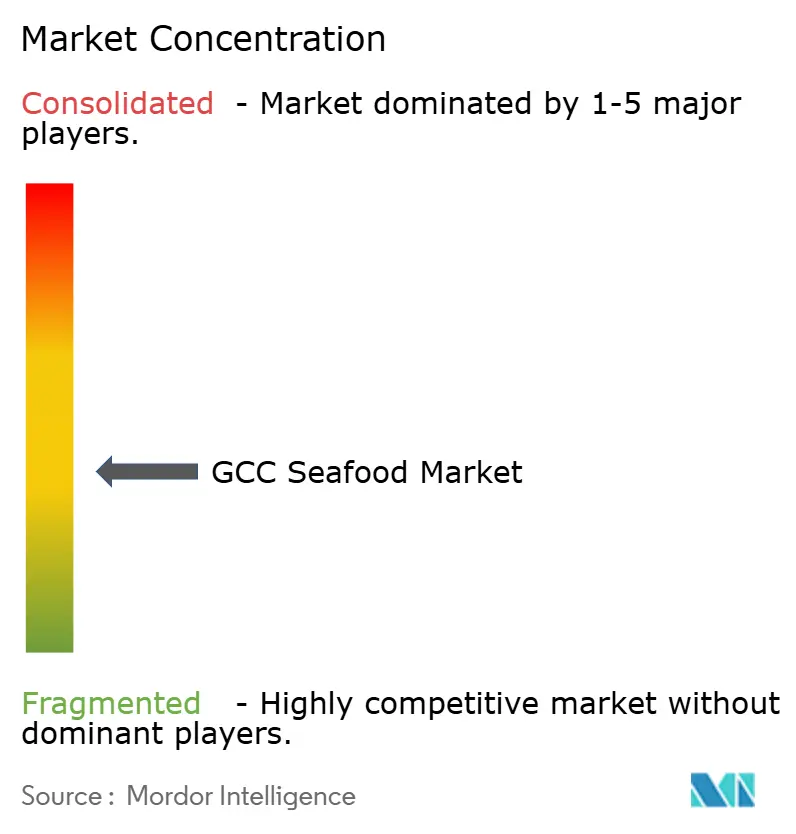

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar do CCG por Mordor Intelligence

O tamanho do mercado de frutos do mar do CCG situou-se em USD 3,65 mil milhões em 2026 e prevê-se que atinja USD 4,23 mil milhões até 2031, avançando a um CAGR de 2,97% ao longo do período de previsão. Este crescimento consistente evidencia mudanças estruturais nos sistemas alimentares da região, impulsionadas por desenvolvimentos de longo prazo em detrimento de flutuações de curto prazo na procura. O mercado de frutos do mar do CCG está a passar por uma transformação significativa, impulsionada por avanços tecnológicos, mudanças nas preferências dos consumidores e reforço da cooperação regional. As inovações nas técnicas de aquacultura e a adoção de práticas de pesca sustentável estão a desempenhar um papel fundamental na redução da dependência regional das importações de frutos do mar, reforçando assim a resiliência da indústria local de frutos do mar. Em 2025, o peixe manteve uma posição dominante no mercado de frutos do mar do CCG. No entanto, a aquacultura de camarão está a emergir como uma área-chave de crescimento, atraindo investimentos substanciais. A adoção de sistemas de aquacultura intensiva, particularmente na Arábia Saudita e em Omã, deverá impulsionar a expansão da produção de camarão, posicionando-o como uma categoria líder no mercado.

Principais Conclusões do Relatório

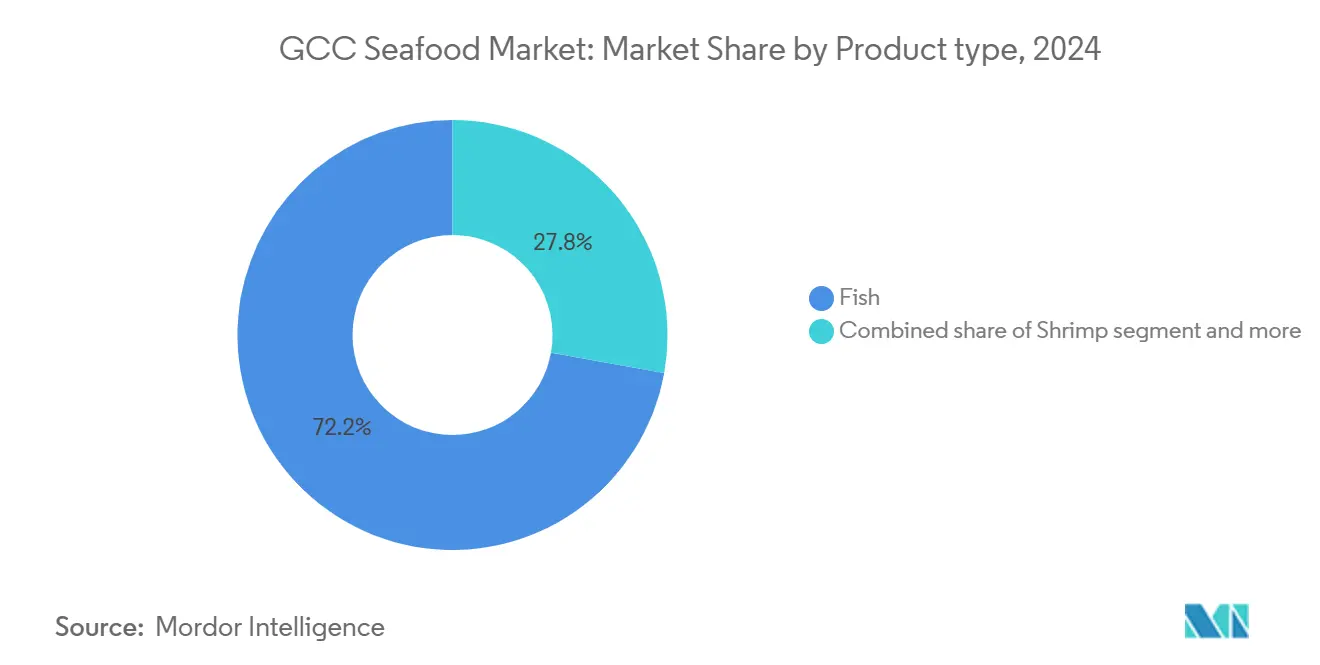

- Por tipo de produto, o peixe liderou com 72,18% da participação no mercado de frutos do mar do CCG em 2025; prevê-se que o camarão se expanda a um CAGR de 3,69% até 2031.

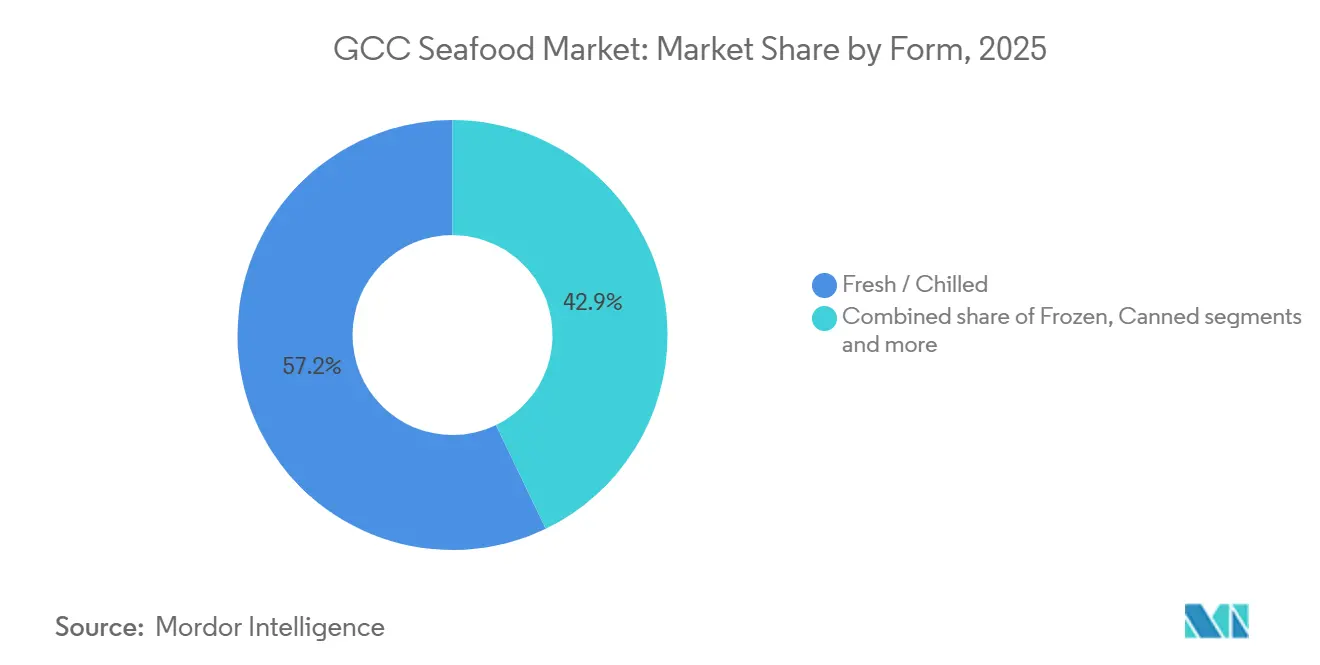

- Por forma, o fresco e refrigerado representou 57,15% do valor do mercado de frutos do mar do CCG em 2025, enquanto os frutos do mar processados avançam a um CAGR de 3,91% até 2031.

- Por canal de distribuição, o canal presencial deteve 55,92% das receitas de 2025, mas o canal não presencial deverá crescer a um CAGR de 3,85% até 2031.

- Por país, os Emirados Árabes Unidos comandaram 38,57% do valor de 2025; a Arábia Saudita está posicionada para o CAGR mais rápido de 4,02% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Frutos do Mar do CCG

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da procura dos consumidores por alimentos ricos em proteínas | +0.6% | Em todo o CCG, mais expressivo na Arábia Saudita e nos Emirados Árabes Unidos | Médio prazo (2–4 anos) |

| Expansão do turismo, hotelaria e restauração em cadeia | +0.8% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Curto prazo (≤ 2 anos) |

| Crescente interesse de consumidores e retalhistas por frutos do mar certificados sustentáveis e de origem ética | +0.3% | Emirados Árabes Unidos, Omã, com repercussão na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Expansão da cadeia de frio e penetração do comércio eletrónico | +0.5% | Emirados Árabes Unidos, Arábia Saudita, Kuwait | Médio prazo (2–4 anos) |

| Forte enfoque governamental na segurança alimentar e diversificação | +0.7% | Em todo o CCG, liderado pela Arábia Saudita, Qatar, Omã | Longo prazo (≥ 4 anos) |

| Apoio governamental e gestão das pescas | +0.6% | Arábia Saudita, Omã, Qatar, Bahrein | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da procura dos consumidores por alimentos ricos em proteínas

À medida que as campanhas de sensibilização para a saúde ganham força e as diretrizes alimentares destacam cada vez mais os benefícios da ingestão de ómega-3, o consumo per capita de proteínas nos países do CCG está a mudar gradualmente da carne vermelha para os frutos do mar. Nos Emirados Árabes Unidos, embora os níveis de consumo de frutos do mar se tenham mantido, o crescimento atingiu um patamar devido à maturidade do mercado e ao aumento da concorrência de fontes alternativas de proteínas, como as proteínas de aves e de origem vegetal. O Qatar, através da sua Estratégia Nacional de Segurança Alimentar, definiu um objetivo ambicioso de alcançar 90% de produção local das suas necessidades de frutos do mar num prazo de cinco anos. Esta estratégia reflete o reconhecimento do país face aos riscos associados à forte dependência das importações, incluindo a exposição a perturbações na cadeia de abastecimento e à volatilidade dos preços. No Bahrein, os esforços para reforçar e preservar os recursos pesqueiros são impulsionados por um projeto de aquacultura. O Conselho Supremo para o Ambiente (CSA) apoia ativamente esta iniciativa, disponibilizando tanques adequados e locais designados para o cultivo de larvas e ovos de peixe. Entre as nações do CCG, a Arábia Saudita demonstra o maior dinamismo nesta mudança, apoiada por metas de consumo lideradas pelo governo que criam um aumento previsível da procura de frutos do mar. Em contrapartida, os Emirados Árabes Unidos enfrentam dificuldades para impulsionar um maior crescimento devido à saturação do mercado e aos efeitos de substituição por fontes alternativas de proteínas.

Expansão do turismo, hotelaria e restauração em cadeia

A chegada de turistas está a remodelar a procura por frutos do mar premium nos canais presenciais. De acordo com o Departamento de Economia e Turismo de Dubai (DET), Dubai recebeu 18,72 milhões de visitantes internacionais com estadia de uma noite entre janeiro e dezembro de 2024[1]Fonte: Departamento de Economia e Turismo de Dubai (DET), "Dubai recebe 18,72 milhões de visitantes internacionais em 2024", dubaidet.gov.ae. Apesar dos desafios globais, a expansão da oferta hoteleira de Dubai reforçou a procura por frutos do mar de alta margem, como salmão, atum e gambas gigantes, especialmente em ambientes de restauração de luxo e em buffets. Com base na infraestrutura legada do Copa do Mundo FIFA 2022, o Qatar manteve uma capacidade de hotelaria elevada. Entretanto, as cozinhas cloud registaram um crescimento acentuado em Doha e Abu Dhabi, estabelecendo novos pontos de distribuição para frutos do mar congelados e processados. Em fevereiro de 2024, a Tabuk Fisheries estabeleceu uma parceria com a NEOM para lançar a Topian Aquaculture, com o objetivo de abastecer resorts de luxo e restaurantes de destino na ambiciosa megacidade de USD 500 mil milhões. Esta iniciativa sublinha a tendência dos megaprojetos imobiliários em impulsionar os investimentos em aquacultura. Embora este dinamismo seja expressivo no curto prazo, sustentado pela construção em curso e pelos empregos no setor da hotelaria provenientes dos Giga-projetos da Arábia Saudita, surgem desafios no horizonte. Uma recessão global poderia travar as viagens discricionárias, e o crescimento das proteínas alternativas poderá capturar contratos de restauração institucional. As populações crescentes da Ásia-Pacífico, em particular do Sul e Sudeste Asiático, estão a ampliar a procura por frutos do mar na Arábia Saudita. Estas comunidades não só consomem peixe com maior frequência do que o saudita médio, como também introduzem espécies diversas e tradições culinárias centradas nos frutos do mar. Em consequência, tanto as ofertas de frutos do mar a retalho como no setor de restauração estão a registar um crescimento acelerado. Em 2024, a Arábia Saudita recebeu 9,7 milhões de turistas inbound provenientes da Ásia-Pacífico, conforme reportado pelo Ministério do Turismo[2]Fonte: Ministério do Turismo, "Relatório Anual de Estatísticas de Turismo na Arábia Saudita 2024", mt.gov.sa. Este afluxo, com as suas fortes tradições culinárias centradas nos frutos do mar, está a impulsionar significativamente tanto o volume como o valor do mercado de frutos do mar da Arábia Saudita.

Crescente interesse de consumidores e retalhistas por frutos do mar certificados sustentáveis e de origem ética

As certificações de sustentabilidade estão a passar de diferenciadores de nicho para expectativas padrão no setor retalhista do CCG. Em 2024, a pescaria de atum-albacora de Omã no Oceano Índico obteve a certificação do Conselho de Administração Marinha (MSC). Este marco permitiu à pescaria assegurar preços premium nos mercados europeus e norte-americanos, ao mesmo tempo que estabeleceu um benchmark regional. Os retalhistas dos Emirados Árabes Unidos, Carrefour e Lulu Hypermarket, promoveram ativamente produtos certificados pelo MSC e pelo Conselho de Administração da Aquacultura (ASC) durante 2024 e 2025, impulsionados pela procura dos expatriados e pelos mandatos de sustentabilidade do governo. Em 2025, a National Aquaculture Group (NAQUA) obteve a Certificação de Exploração de Camarão ASC, um passo que facilitou o acesso a compradores europeus e protegeu a empresa face a futuras restrições de importação associadas a normas ambientais. O Qatar, o Bahrein e o Kuwait aderiram ao Acordo sobre Subsídios às Pescas da Organização Mundial do Comércio (OMC) em 2024, comprometendo-se a eliminar os subsídios que contribuem para a sobrepesca e para as atividades de pesca ilegal, não declarada e não regulamentada (INN). No entanto, a adoção de certificações continua a ser um processo de longo prazo. A certificação exige um investimento de capital substancial, auditorias de terceiros e transparência na cadeia de abastecimento, o que os operadores de menor dimensão frequentemente não conseguem suportar. Esta dinâmica cria um mercado a dois níveis, onde os operadores certificados beneficiam de prémios de preço, enquanto os fornecedores não certificados competem essencialmente com base no custo.

Expansão da cadeia de frio e penetração do comércio eletrónico

Em 2024, a Agthia e a Kibsons avançaram nos seus esforços de logística de frio, investindo em armazéns com controlo de temperatura e em furgões refrigerados elétricos. Estas iniciativas não só minimizaram o desperdício como também possibilitaram modelos de subscrição para caixas de frutos do mar premium. Em fevereiro de 2025, a Almunajem Foods lançou a Loadly,

uma subsidiária de logística em Riade com uma capacidade inicial de 42.000 posições de paletes. A empresa planeia expandir esta capacidade para mais de 200.000 paletes em dois anos, com foco em Jeddah e noutros centros estratégicos. Para reforçar as operações, a Almunajem equipou os seus representantes de venda em furgão com dispositivos integrados com o Oracle ERP, proporcionando visibilidade de inventário em tempo real e otimizando rotas, elementos cruciais para a distribuição de frutos do mar frescos e refrigerados. Omã inaugurou um complexo de enlatamento de peixe em novembro de 2024 e, em dezembro de 2025, introduziu uma fábrica flutuante no valor de USD 20 milhões na Zona Económica Especial de Duqm. Esta iniciativa reforça as capacidades de processamento de frutos do mar orientadas para a exportação, associadas à infraestrutura portuária. Adicionalmente, tecnologias avançadas de congelação, como o Sistema Células Vivas, estão a transformar o mercado de frutos do mar ao preservar o teor nutricional e a textura. Estas inovações estão a melhorar a perceção dos consumidores sobre os frutos do mar congelados e a apoiar a distribuição de longa distância a partir da Noruega, do Equador e da Índia para os mercados do CCG.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço dos alimentos importados | -0.4% | Em todo o CCG, mais aguda nas zonas de aquacultura da Arábia Saudita e de Omã | Curto prazo (≤ 2 anos) |

| Concorrência de proteínas alternativas | -0.2% | Centros urbanos dos Emirados Árabes Unidos e da Arábia Saudita | Médio prazo (2–4 anos) |

| Normas regulamentares e de qualidade rigorosas | -0.3% | Em todo o CCG, liderado pela fiscalização dos Emirados Árabes Unidos e de Omã | Médio prazo (2–4 anos) |

| Pesca ilegal, não declarada e não regulamentada (INN) | -0.2% | Águas territoriais de Omã e dos Emirados Árabes Unidos, com repercussão regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço dos alimentos importados

Os produtores do CCG, dependentes de importações do Peru, Chile e Noruega, encontram as suas margens de aquacultura vulneráveis às flutuações das matérias-primas globais. Em 2024, os preços globais da farinha de peixe aumentaram 15–20%, enquanto os preços do óleo de peixe subiram 25–30%. Estes aumentos foram amplamente atribuídos às quebras induzidas pelo El Niño nas capturas de anchovas ao largo da costa peruana, aliadas ao aumento da procura por parte das explorações de salmão europeias. Em resposta, em 2024, a Cargill e outros fornecedores de alimentos defenderam o uso de óleo de canola geneticamente modificado e de ómega-3 derivado de algas como substitutos alternativos. Além disso, a Noruega autorizou o uso de óleo de canola geneticamente modificado na aquacultura. Contudo, nos mercados do CCG, a adoção tem sido tímida, dificultada por incertezas regulatórias e ceticismo dos consumidores. Dado que os custos dos alimentos representam 50–60% das despesas na produção intensiva de camarão e peixe, qualquer aumento sustentado de preços pode comprimir significativamente as margens brutas. Isto muitas vezes obriga os operadores a repercutir os custos nos compradores ou a reduzir a produção. Tais condicionalismos são particularmente pronunciados no curto prazo, uma vez que os contratos de alimentação são renovados anualmente. Além disso, com a rápida expansão da aquacultura no CCG, verifica-se um atraso notável na produção doméstica de ingredientes para alimentação animal que possa acompanhar este crescimento.

Concorrência de proteínas alternativas

No CCG, os consumidores conscientes da saúde e do ambiente estão a adotar cada vez mais frutos do mar de origem vegetal e cultivados em laboratório, que estão agora a entrar nos canais de retalho e de restauração. Durante 2024–2025, a Good Catch e a Gathered Foods lançaram produtos de frutos do mar de origem vegetal nos mercados do Médio Oriente, promovendo-os como alternativas sustentáveis e sem colesterol aos peixes selvagens e de aquacultura. Em 2024, a Autoridade dos Emirados para a Normalização e Metrologia dos Emirados Árabes Unidos aprovou frango cultivado em laboratório, criando uma via regulatória que poderá permitir a aprovação de frutos do mar de origem celular nos próximos 2–3 anos. Estes produtos apelam aos expatriados da América do Norte e da Europa, já habituados a proteínas alternativas, bem como aos mais jovens nacionais do Golfo que valorizam a sustentabilidade ambiental e o bem-estar animal. Contudo, os produtores de frutos do mar cultivados enfrentam desafios significativos, incluindo os elevados custos das instalações de biorreator, os processos pouco claros de certificação halal e o ceticismo dos consumidores relativamente a alimentos produzidos em laboratório. Os frutos do mar tradicionais beneficiam de cadeias de abastecimento bem estabelecidas, aceitação cultural e vantagens de custo, mas a concorrência poderá intensificar-se se os produtores de proteínas alternativas atingirem a paridade de custos ou se os governos introduzirem rotulagem de sustentabilidade que penalize os frutos do mar selvagens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Aquacultura de Camarão Reduz a Dominância do Peixe

O peixe representou 72,18% da participação de mercado em 2025, impulsionado por padrões de consumo expressivos de salmão, atum e espécies de peixe branco. No entanto, o camarão deverá crescer ao ritmo mais rápido entre todas as categorias, com um CAGR projetado de 3,69% até 2031. O CCG importa principalmente salmão da Noruega e da Escócia. Os retalhistas premium, como o Carrefour e o Lulu Hypermarket, promoveram salmão-do-atlântico certificado pelo MSC em 2024–2025. Contudo, a sensibilidade ao preço limita o crescimento do volume nos canais de mercado de massas. Em 2024, Omã expandiu a sua capacidade de processamento e enlatamento de atum com a inauguração de um complexo de enlatamento na Zona Económica Especial de Duqm. Esta instalação destina-se a servir os mercados de exportação na Europa e na América do Norte, satisfazendo simultaneamente a procura interna por produtos estáveis em prateleira.

Outras categorias de frutos do mar, incluindo moluscos, cefalópodes e espécies de especialidade, detêm uma participação de mercado menor, mas estão a registar um crescimento moderado. Este crescimento é impulsionado principalmente pela procura de nicho emergente por produtos como vieiras, ostras e ouriços-do-mar. Em 2024, a pescaria de atum-albacora de Omã no Oceano Índico obteve a certificação MSC, permitindo preços premium e reforçando a posição de Omã como centro de aprovisionamento sustentável. A segmentação por tipo de produto evidencia uma mudança estratégica: embora o peixe continue a ser o principal impulsionador de volume, a aquacultura de camarão está a atrair investimentos significativos e apoio governamental. Isto deve-se aos maiores rendimentos por hectare e aos ciclos de produção mais curtos dos sistemas intensivos de camarão em comparação com o peixe, resultando em retornos de investimento mais rápidos.

Por Forma: Os Formatos Processados Ganham Terreno à Medida que a Conveniência Supera a Tradição

Em 2025, os frutos do mar frescos e refrigerados representaram 57,15% da participação de mercado, impulsionados por preferências culturais por peixe inteiro e seleções vivas nos mercados de peixe tradicionais e nos balcões de frutos do mar dos hipermercados. No entanto, à medida que a urbanização aumenta e os agregados familiares com duplo rendimento priorizam a conveniência, os formatos de frutos do mar processados deverão crescer a um CAGR de 3,91% até 2031. A Al Islami Foods lançou Camarões Extra Grandes no setor retalhista dos Emirados Árabes Unidos em janeiro de 2025, visando consumidores premium. Em março de 2025, a empresa expandiu-se para a categoria de massas congeladas, introduzindo Chappati e Malabar Paratha. Este movimento evidencia uma diversificação estratégica para formatos prontos a cozinhar, aproveitando a sua rede de distribuição de cadeia de frio existente. Tecnologias avançadas de congelação, como o Sistema Células Vivas, reforçam a preservação do teor nutricional e da textura dos frutos do mar, melhorando a perceção dos consumidores sobre os produtos congelados. Estes avanços também permitem distribuições de longa distância a partir do Equador, da Índia e da Noruega para os mercados do CCG.

Os formatos de frutos do mar congelados mantêm uma quota de mercado estável de nível médio, servindo principalmente compradores a granel no setor de restauração e catering institucional. Enquanto isso, os frutos do mar enlatados ocupam um mercado de nicho, focando-se em produtos essenciais de despensa como atum e sardinhas. O desempenho expressivo do segmento de frutos do mar processados é impulsionado por dois fatores-chave: em primeiro lugar, as plataformas de comércio eletrónico como a Talabat, a Noon e a InstaShop alargaram as suas ofertas de frutos do mar congelados em 2024–2025 para satisfazer as expetativas de entrega no mesmo dia. Em segundo lugar, a proliferação de cozinhas cloud em Doha e Abu Dhabi criou novos pontos de distribuição para frutos do mar marinados, panados e em porções controladas, reduzindo os custos de mão de obra nas cozinhas comerciais. Analisando a segmentação, os frutos do mar frescos e refrigerados continuarão a dominar o retalho tradicional, mas os formatos processados estão a ganhar expressão à medida que as mudanças de estilo de vida e o comércio digital redefinem os comportamentos de compra.

Por Canal de Distribuição: O Canal Não Presencial Reduz a Diferença à Medida que o Comércio Eletrónico Cresce

Em 2025, os canais presenciais, compreendendo hotéis, restaurantes e catering, representaram uma participação de mercado significativa de 55,92%, evidenciando a economia orientada para o turismo do CCG e a sua vibrante cultura gastronómica de expatriados. No entanto, os canais não presenciais, incluindo supermercados, lojas de conveniência e plataformas online, deverão crescer a um CAGR de 3,85% até 2031, impulsionados pela crescente penetração de mercado. Em fevereiro de 2024, a Tabuk Fisheries colaborou com a NEOM para lançar a Topian Aquaculture, um empreendimento destinado a abastecer resorts de luxo e restaurantes de alta gama planeados para a megacidade de USD 500 mil milhões da NEOM. Isto reflete como os megaprojetos imobiliários estão a acelerar os investimentos em aquacultura. O crescimento do setor turístico da Arábia Saudita sustentou a procura por frutos do mar premium, com espécies de alta margem como salmão, atum e gambas gigantes presentes tanto em buffets como em menus à la carte.

O crescimento do canal não presencial está a ser impulsionado pela expansão dos supermercados e pela ascensão do comércio digital. As vendas de mercearia online nos Emirados Árabes Unidos cresceram significativamente, com plataformas de comércio rápido como a Talabat, a Noon e a InstaShop a expandirem as suas unidades de manutenção de stock de frutos do mar congelados para satisfazer as exigências de entrega no mesmo dia. Em 2024, a Agthia e a Kibsons investiram em armazenagem com controlo de temperatura e furgões refrigerados elétricos, possibilitando modelos baseados em subscrição para caixas de frutos do mar premium. Os retalhistas como o Carrefour, o Lulu Hypermarket, o Al Danube e o BinDawood reforçaram os seus balcões de frutos do mar em 2024, acrescentando tanques vivos e estações de preparação de sushi, combinando efetivamente o retalho e a restauração para captar compras por impulso. Esta segmentação do canal de distribuição evidencia uma mudança: enquanto os canais presenciais continuarão a liderar, apoiados por investimentos sustentados no turismo e hotelaria, os canais não presenciais estão a reduzir rapidamente a diferença. Este crescimento é alimentado pela urbanização, pela expansão do comércio eletrónico e pelos avanços na infraestrutura de cadeia de frio, que estão a desbloquear uma procura residencial crescente.

Análise Geográfica

Em 2025, os Emirados Árabes Unidos comandaram uma participação dominante de 38,57% no mercado de frutos do mar do CCG, sustentados pelo elevado consumo per capita. O panorama retalhista dos Emirados Árabes Unidos, com gigantes como o Carrefour, o Lulu Hypermarket, o Al Danube e o BinDawood, reforçou as suas ofertas de frutos do mar em 2024, introduzindo tanques vivos e estações de preparação de sushi. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos sublinhou a importância da produção doméstica de proteínas. Numa aposta pioneira na aquacultura offshore no Golfo Árabe, Abu Dhabi implementou explorações com gaiolas flutuantes em 2024. No entanto, à medida que o mercado amadurece e enfrenta forte concorrência das aves e das proteínas vegetais, o crescimento dos Emirados Árabes Unidos parece estar a atingir um patamar. Em 2024, o setor de frutos do mar de Abu Dhabi produziu 1.861 toneladas avaliadas em AED 42 milhões, proporcionando emprego direto a 2.041 indivíduos[3]Fonte: Agência do Ambiente – Abu Dhabi, "O Estado das Pescas e Aquacultura de Abu Dhabi", ead.gov.ae. Numa iniciativa significativa, a Autoridade dos Emirados para a Normalização e Metrologia autorizou o frango cultivado em laboratório em 2024, abrindo caminho para um potencial quadro regulatório para frutos do mar de origem celular nos próximos 2–3 anos, uma evolução que poderá desafiar a procura tradicional nos segmentos premium.

A Arábia Saudita está projetada para alcançar a taxa de crescimento mais rápida da região, com uma taxa de crescimento anual composta (CAGR) de 4,02% até 2031. Este crescimento é sustentado pelos objetivos de aquacultura da Visão 2030 do Reino, que visam produzir 530.000 toneladas de frutos do mar anualmente até 2030, juntamente com esforços para aumentar o consumo per capita de frutos do mar em 20 kg. O desempenho expressivo do Reino reflete uma transformação estrutural impulsionada por investimentos governamentais em aquacultura, pela procura crescente alimentada pelo setor turístico e pelo desenvolvimento de uma infraestrutura robusta de cadeia de frio. Estes fatores estão a trabalhar em conjunto para criar um ciclo de crescimento e expansão auto-reforçado no mercado de frutos do mar.

Embora Omã, Qatar, Kuwait e Bahrein representem mercados menores no CCG, desempenham papéis estrategicamente importantes na indústria regional de frutos do mar. Em dezembro de 2025, a Fisheries Development Oman lançou uma fábrica flutuante e, em novembro de 2024, inaugurou um complexo de enlatamento na Zona Económica Especial de Duqm. Estes desenvolvimentos melhoraram significativamente a capacidade de processamento de frutos do mar orientada para a exportação de Omã, estreitamente ligada à sua infraestrutura portuária. No Kuwait, o Instituto de Investigação Científica alcançou a sua quarta colheita consecutiva bem-sucedida de camarão em julho de 2025, utilizando sistemas intensivos de aquacultura fechada concebidos para funcionar com água subterrânea de baixa salinidade. Esta inovação reduziu a dependência do Kuwait das importações de frutos do mar. Cada uma destas nações está a tirar partido das suas forças únicas para estabelecer papéis especializados dentro da cadeia de abastecimento regional. Omã beneficia da sua vasta costa e das suas pescarias certificadas pelo MSC, o Qatar capitaliza as suas capacidades avançadas de investigação, o Kuwait foca-se nas tecnologias de aquacultura em sistema fechado, e o Bahrein enfatiza os esforços de restauração de habitats. Em conjunto, estas estratégias permitem que estes países conquistem nichos distintos no mercado de frutos do mar do CCG.

Panorama Competitivo

O mercado de frutos do mar do CCG demonstra uma concentração moderada, com um número limitado de operadores verticalmente integrados a operar ao lado de numerosos distribuidores focados na importação e pequenas empresas de aquacultura. A Almunajem Foods gere instalações de armazenagem a frio e uma frota de veículos com controlo de temperatura, abastecendo pontos de venda a retalho e de restauração em toda a Arábia Saudita. Em fevereiro de 2024, a Tabuk Fisheries estabeleceu uma parceria com a NEOM para lançar a Topian Aquaculture, que está a construir a maior incubadora do Médio Oriente e Norte de África, com capacidade para 42 milhões de alevins. Esta iniciativa evidencia como os megaprojetos imobiliários estão a acelerar os investimentos em aquacultura e a impulsionar a procura por espécies cultivadas localmente.

As oportunidades de crescimento residem no processamento com valor acrescentado, na rastreabilidade digital e nos ingredientes alternativos para alimentação animal. A investigação do Conselho de Produtos do Mar da Noruega em 2024 sublinhou a importância da rastreabilidade por código QR e dos projetos piloto de blockchain. Adicionalmente, a pescaria de atum-albacora certificada pelo MSC de Omã demonstrou que a transparência de proveniência pode garantir preços premium nos mercados de exportação europeus e norte-americanos. Em 2024, a Cargill promoveu o óleo de canola geneticamente modificado e o ómega-3 derivado de algas como opções alternativas de alimentação. Entretanto, o Instituto de Investigação Científica do Kuwait propôs a produção de alimentos na exploração como parte do seu Complexo de Aquacultura de 100.000 metros quadrados em Bar Ghadi, sublinhando a importância estratégica da localização dos ingredientes dos alimentos para reduzir a dependência das importações.

As tendências disruptivas incluem a entrada de marcas de frutos do mar de origem vegetal como a Good Catch e a Gathered Foods nos mercados do Médio Oriente em 2024–2025. Além disso, a Autoridade dos Emirados para a Normalização e Metrologia dos Emirados Árabes Unidos aprovou frango cultivado em laboratório em 2024, estabelecendo um quadro regulatório que poderá permitir frutos do mar de origem celular em 2–3 anos. No entanto, a adoção de tecnologia permanece desigual: os operadores de maior dimensão implementam sistemas Oracle ERP, frotas refrigeradas com rastreamento GPS e estanterias móveis automatizadas, enquanto os operadores de menor dimensão recorrem a processos de inventário manuais e carecem de monitorização em tempo real da cadeia de frio. Esta disparidade cria um fosso de desempenho que favorece a consolidação do mercado.

Líderes do Setor de Frutos do Mar do CCG

Blue Island PLC

National Fishing Company K.S.C.

Oman Fisheries Co. SAOG

Almunajem Foods

Albatha Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Finnforel introduziu a sua marca "LoHi" nos Emirados Árabes Unidos, oferecendo truta arco-íris cultivada em terra. Este lançamento traz peixe nórdico premium aos consumidores dos Emirados Árabes Unidos, respondendo à sua preferência por proteínas saudáveis e sustentáveis em porções convenientes e fáceis de cozinhar.

- Janeiro de 2025: A Al Islami Foods lançou Camarões Extra Grandes nos Emirados Árabes Unidos, reforçando o seu compromisso de proporcionar produtos premium, de origem ética e nutritivos aos agregados familiares de toda a região.

- Fevereiro de 2024: A NEOM anunciou uma joint venture com a Tabuk Fisheries Company para estabelecer a Topian Aquaculture. O empreendimento planeia desenvolver uma incubadora, esperando tornar-se a maior da região MENA até ao final de 2024, com capacidade para 42 milhões de alevins. Além disso, estão planeadas instalações de produção em viveiros marinhos, com a produção de peixe projetada para atingir 20 kt anualmente.

Âmbito do Relatório do Mercado de Frutos do Mar do CCG

Os frutos do mar são extensivos aos organismos de água doce consumidos por humanos. O mercado de frutos do mar do CCG é segmentado por tipo de produto, forma, canal de distribuição e país. Por tipo de produto, o mercado é segmentado em peixe, camarão e outros frutos do mar. O segmento do peixe é ainda segmentado em salmão, atum e outros tipos de peixe. Por forma, o mercado é segmentado em fresco/refrigerado, congelado, enlatado e processado. Por canal de distribuição, o mercado é segmentado em canal presencial e canal não presencial. O segmento de canal não presencial é ainda segmentado em supermercados e hipermercados, lojas de conveniência, canais online e outros. Por país, o mercado é segmentado em Bahrein, Kuwait, Omã, Qatar, Arábia Saudita, Emirados Árabes Unidos. As previsões de mercado são fornecidas em termos de valor (USD) e volume (Toneladas).

| Peixes | Salmão |

| Atum | |

| Outros Tipos de Peixe | |

| Camarão | |

| Outros Frutos do Mar |

| Fresco / Refrigerado |

| Congelado |

| Enlatado |

| Processado |

| Canal Presencial | Hotel |

| Restaurante | |

| Catering | |

| Canal Não Presencial | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Bahrein |

| Kuwait |

| Omã |

| Qatar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Por Tipo de Produto | Peixes | Salmão |

| Atum | ||

| Outros Tipos de Peixe | ||

| Camarão | ||

| Outros Frutos do Mar | ||

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Processado | ||

| Por Canal de Distribuição | Canal Presencial | Hotel |

| Restaurante | ||

| Catering | ||

| Canal Não Presencial | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Por País | Bahrein | |

| Kuwait | ||

| Omã | ||

| Qatar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

Definição de mercado

- Frutos do Mar Congelados / Enlatados - Os frutos do mar congelados são produtos cuja temperatura média é reduzida para -18 °C ou inferior, de modo a preservar a qualidade inerente do peixe fresco. São depois mantidos a uma temperatura de -18 °C ou inferior para manter o seu prazo de validade.

- Frutos do Mar Processados - Os frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou fumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, em particular peixe e marisco.

- Camarão - Os camarões são crustáceos nadadores. Possuem músculos longos e esguios no abdómen e antenas compridas.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema de classificação japonês para carne bovina. O 'A' significa que o rendimento da carcaça é o mais elevado possível e a classificação numérica diz respeito à marmorização da carne, cor e brilho da carne, textura e cor, brilho e qualidade da gordura. A5 é a nota mais elevada que a carne wagyu pode obter. |

| Matadouro (Abbatoir) | É outro nome para um matadouro e refere-se às instalações utilizadas para ou em ligação com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta o camarão e é caracterizada por elevadas taxas de mortalidade, atingindo em muitos casos 100% nos 30–35 dias após o repovoamento dos tanques de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa dos suínos causada por um vírus de DNA de cadeia dupla pertencente à família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontrada nos seis stocks distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne proveniente de uma raça específica de gado bovina originária da Escócia. Requer certificação da Associação Americana Angus para receber a marca de qualidade "Certified Angus Beef". |

| Bacon | É carne salgada ou fumada proveniente das costas ou laterais de um porco. |

| Black Angus | É carne proveniente de uma raça de vacas de pelagem negra sem cornos. |

| Bolonhesa (Bologna) | É uma salsicha fumada italiana feita de carne, tipicamente grande e feita de porco, vaca ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É uma perturbação neurológica progressiva do gado que resulta de infeção por um agente transmissível invulgar denominado prião. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de porco, vaca ou vitela. |

| BRC | Consórcio Britânico de Retalho (British Retail Consortium) |

| Peito (Brisket) | É um corte de carne do peito ou parte inferior do peito de vaca ou vitela. O peito de vaca é um dos nove cortes primais de vaca. |

| Frango de Corte (Broiler) | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para cereais e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de abate do qual os talhos retiram a carne. |

| CFIA | Agência Canadiana de Inspeção Alimentar (Canadian Food Inspection Agency) |

| Peito de Frango (Chicken Tender) | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Bife de Chuck (Chuck Steak) | Refere-se a um corte de vaca que faz parte do corte primal chuck, que é uma grande secção de carne da área do ombro de uma vaca. |

| Carne Enlatada (Corned Beef) | Refere-se a peito de vaca curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Coxa de Frango (Drumstick) | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos (European Food Safety Authority) |

| ERS | Serviço de Investigação Económica do USDA (Economic Research Service of the USDA) |

| Ovelha (Ewe) | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos (Food and Drug Administration) |

| Filet Mignon | É um corte de carne retirado da extremidade menor do lombo. |

| Bife do Flanco (Flank Steak) | É um corte de bife de vaca retirado do flanco, que se situa à frente do quarto traseiro de uma vaca. |

| Restauração (Foodservice) | Refere-se à parte da indústria alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas de escolas e hospitais, operações de catering e muitos outros formatos. |

| Forragem (Forage) | Refere-se à alimentação animal. |

| Mão Dianteira (Foreshank) | É a parte superior da pata dianteira do gado bovino. |

| Salsichas de Frankfurt (Franks) | Também conhecidas como frankfurter ou Würstchen, são um tipo de salsicha fumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Segurança e Inspeção Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Moela (Gizzard) | Refere-se a um órgão encontrado no trato digestivo das aves. É também chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontrada em cereais, incluindo trigo, centeio, espelta e cevada. |

| Carne Alimentada a Cereais (Grain-fed beef) | É carne proveniente de bovinos que foram alimentados com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas a cereais também podem receber antibióticos e hormonas de crescimento para engordarem mais rapidamente. |

| Carne Alimentada a Pasto (Grass-fed beef) | É carne proveniente de bovinos que apenas foram alimentados com erva. |

| Presunto (Ham) | Refere-se à carne de porco retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Carne Seca (Jerky) | É carne magra e aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne de Kobe (Kobe Beef) | É carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne de Kobe, a vaca deve ter nascido, crescido e sido abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado de vaca ou porco. |

| Lombo (Loin) | Refere-se às laterais entre as costelas inferiores e a pélvis, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma salsicha italiana grande ou fiambre feito de carne de porco finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de cubos pequenos de gordura de porco. |

| Pastrami | Refere-se a carne de vaca altamente temperada e fumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Plate) | Refere-se a um corte do quarto dianteiro da barriga de uma vaca, logo abaixo do corte das costelas. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primais | Refere-se às secções principais da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albúmen de ovo ou proteína de batata, que atua como aglutinante, sendo depois ajustada na textura e prensada em várias formas. |

| Pronto a Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde é necessária alguma preparação ou cozedura através de um processo indicado na embalagem. |

| Pronto a Comer (RTE) | Refere-se a um produto alimentar preparado ou cozinhado antecipadamente, sem necessidade de cozedura ou preparação adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem assética de alimentos em que os alimentos são introduzidos numa bolsa ou lata metálica, selados e depois aquecidos a temperaturas extremamente elevadas, tornando o produto comercialmente estéril. |

| Bife Redondo (Round Steak) | Refere-se a um bife de vaca retirado da pata traseira da vaca. |

| Bife da Alcatra (Rump Steak) | Refere-se a um corte de vaca obtido da divisão entre a pata e a espinha dorsal. |

| Salame | É uma salsicha curada constituída por carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos gordos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, fumada ou em conserva e que é geralmente recheada numa tripa. |

| Vieira (Scallop) | É um marisco comestível que é um molusco com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de auto-encomenda através do qual os clientes fazem e pagam as suas próprias encomendas nos quiosques, permitindo um serviço totalmente sem contacto e sem fricção. |

| Lombo Alto (Sirloin) | É um corte de vaca das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Lombo (Tenderloin) | Refere-se a um corte de vaca que consiste em todo o músculo do lombo de uma vaca. |

| Camarão Tigre (Tiger Shrimp) | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos gordos trans-insaturados ou ácidos gordos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em aquacultura em zonas próximas do equador, geralmente ao longo da costa em tanques artificiais. |

| Carne Wagyu | É carne proveniente de qualquer uma das quatro linhagens de uma raça de gado japonês negro ou vermelho valorizada pela sua carne altamente marmorizada. |

| Zoossanitário | Refere-se à higiene dos animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas do tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da formação de preços, e o preço médio de venda (PVM) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e apreciações dos analistas são validados através de uma vasta rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizadas, Bases de Dados e Plataformas de Subscrição.