Tamanho e Participação do Mercado de Carnes Comestíveis do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 19.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carnes Comestíveis do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de carnes comestíveis do CCG aumente de USD 19,93 bilhões em 2025 para USD 20,82 bilhões em 2026 e atinja USD 26,08 bilhões até 2031, crescendo a uma CAGR de 4,61% ao longo de 2026-2031. A demanda estável decorrente de mandatos soberanos de segurança alimentar, regras unificadas de certificação halal e ampliação da cobertura da cadeia de frio mantém o mercado de carnes comestíveis do CCG em uma trajetória de expansão previsível. O impulso da Arábia Saudita pela autossuficiência, a recuperação liderada pelo turismo nos gastos com serviços de alimentação e a contínua inovação de produtos em formatos prontos para cozinhar reforçam coletivamente a produção doméstica e elevam a diferenciação de marcas em todo o mercado de carnes comestíveis do CCG. Os padrões harmonizados sob a Organização de Padronização do CCG (GSO) reduzem os custos de auditoria e encurtam os tempos de liberação transfronteiriça, um catalisador estrutural que integra ainda mais os fluxos de comércio regional dentro do mercado de carnes comestíveis do CCG. Ao mesmo tempo, surtos episódicos de doenças e interrupções logísticas no Mar Vermelho revelam vulnerabilidades que recompensam os processadores de grande escala capazes de diversificar o fornecimento e gerenciar cadeias de frio de ponta a ponta, mantendo as apostas competitivas elevadas dentro do mercado de carnes comestíveis do CCG.

Principais Conclusões do Relatório

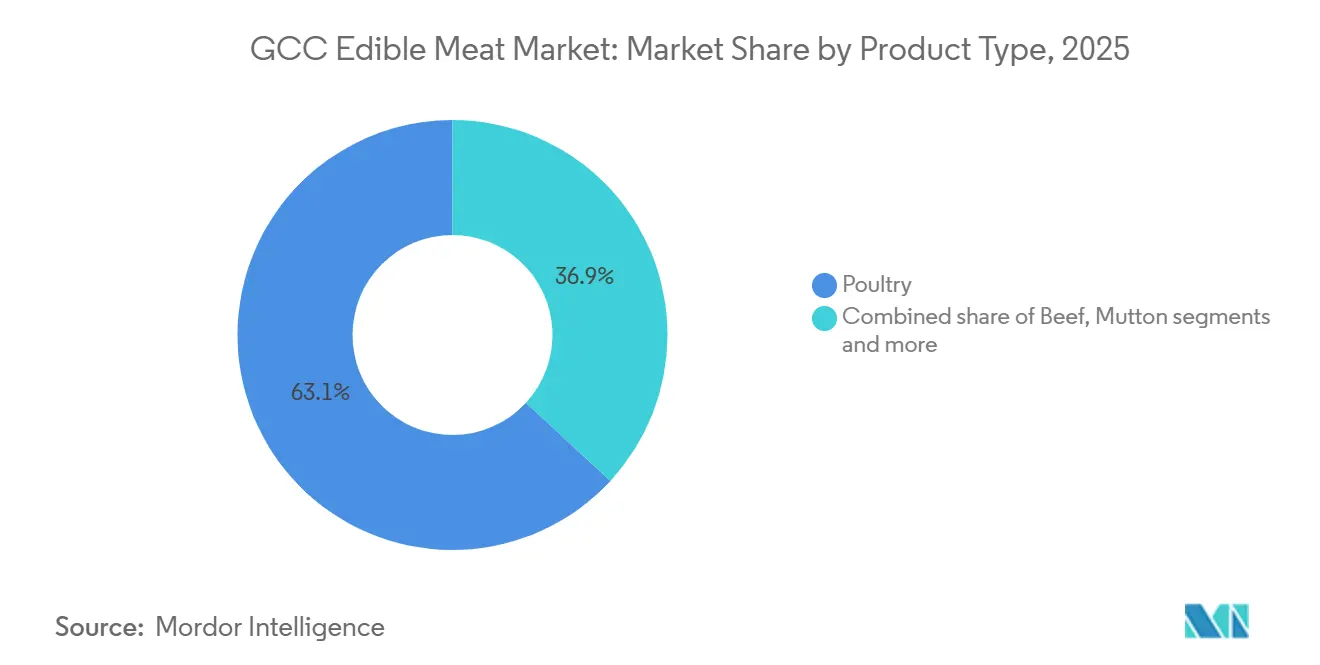

- Por tipo de produto, as aves lideraram com 63,13% da participação do mercado de carnes comestíveis do CCG em 2025, enquanto a carne de carneiro tem previsão de expansão a uma CAGR de 4,65% até 2031.

- Por categoria, a carne tradicional capturou 67,36% da receita da categoria em 2025; no entanto, a carne orgânica tem projeção de crescimento a uma CAGR de 5,44% até 2031.

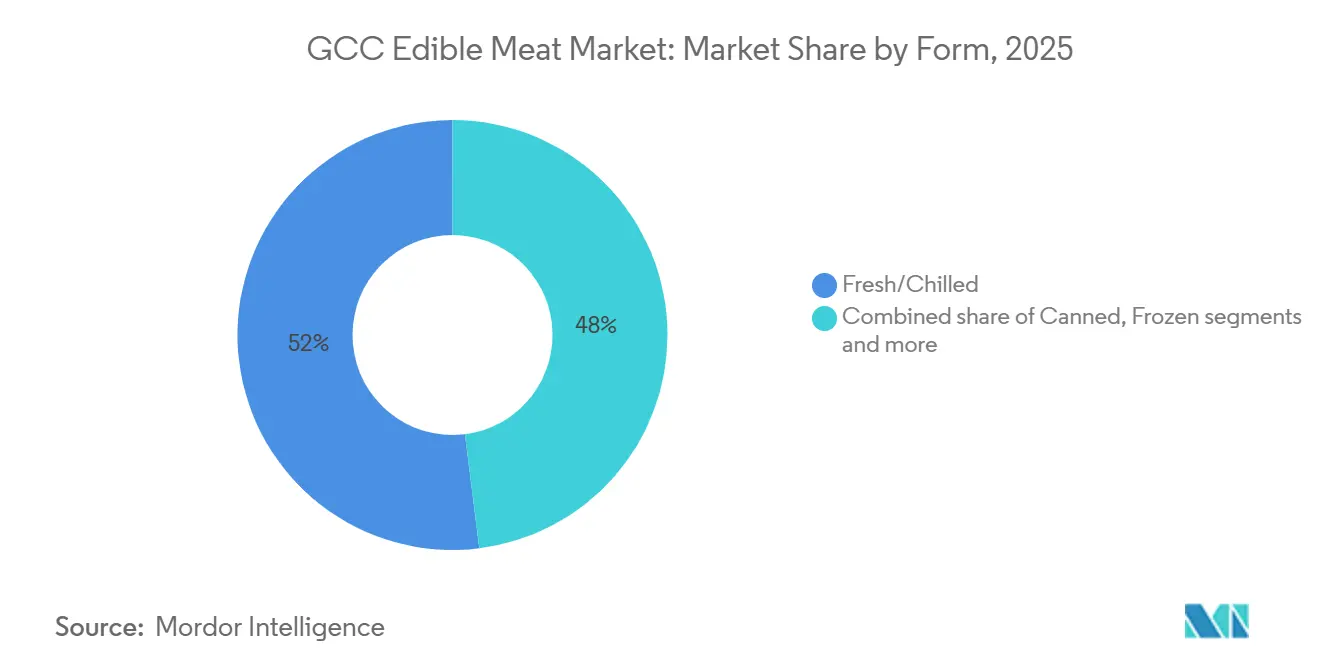

- Por forma, os formatos frescos e refrigerados detinham 51,98% do valor de 2025, mas a carne processada está avançando a uma CAGR de 5,60% até 2031.

- Por canal de distribuição, os canais on-trade controlavam 53,25% do faturamento de 2025, enquanto o off-trade deve crescer a uma CAGR de 5,51% durante 2026-2031.

- Por geografia, a Arábia Saudita respondeu por 50,33% da receita de 2025, mas Omã está posicionada para ser a geografia de crescimento mais rápido, com uma CAGR de 5,88% ao longo do horizonte de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carnes Comestíveis do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da produção doméstica de aves | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Crescimento da demanda dos consumidores por carne com certificação halal | +0.7% | Em todo o CCG, com repercussão nos mercados de exportação | Longo prazo (≥ 4 anos) |

| Crescimento dos setores de hotelaria, serviços de alimentação e turismo | +0.8% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Inovação de produtos em carnes prontas para cozinhar e com valor agregado | +0.6% | Centros urbanos: Riade, Dubai, Doha | Médio prazo (2-4 anos) |

| Influência de ocasiões culturais, festivas e religiosas no consumo de carne | +0.5% | Em todo o CCG | Curto prazo (≤ 2 anos) |

| Adoção de tecnologias avançadas de processamento de carne | +0.4% | Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da produção doméstica de aves

O aumento da produção doméstica de aves da Arábia Saudita está transformando o setor regional de carnes ao aumentar a segurança do fornecimento e reduzir a dependência de importações. Em 2024, a produção de frango de corte atingiu 1,3 milhão de toneladas, um aumento de 12,9% em relação a 2023, de acordo com a Autoridade Geral de Estatísticas (GASTAT) [1]Fonte: Autoridade Geral de Estatísticas (GASTAT), "Produção de Frango de Corte na Arábia Saudita Atinge 1,3 Milhão de Toneladas em 2024," stats.gov.sa. Esse crescimento fortalece a disponibilidade de aves com preços competitivos, permitindo que os operadores de serviços de alimentação otimizem seus portfólios de carne substituindo a carne vermelha importada de maior custo por frango doméstico em restaurantes de serviço rápido, restaurantes casuais e catering institucional. Grandes players como Al Watania Poultry aproveitam a integração vertical e a capacidade ampliada para garantir qualidade consistente e volumes estáveis, facilitando a distribuição mais ampla de produtos de frango refrigerado e congelado em supermercados, hipermercados e mercearias de bairro. Da mesma forma, a linha de aves Alyoum da Almarai utiliza logística integrada de cadeia de frio para conectar o crescente volume de produção agrícola com a entrega confiável de produtos de aves frescos e com valor agregado para clientes de varejo e serviços de alimentação. Esses desenvolvimentos estão alinhados com as iniciativas governamentais para aumentar a segurança alimentar e a autossuficiência, ao mesmo tempo em que reduzem a dependência de importações de carne vermelha. Os varejistas, incluindo a Tanmiah Food Company, estão impulsionando compras entre categorias com produtos de aves congelados e processados de marca, como nuggets e hambúrgueres, posicionados como alternativas proteicas econômicas. Coletivamente, essas dinâmicas ressaltam o papel central da Arábia Saudita na reformulação dos padrões de consumo de carne e dos preços em toda a região.

Crescimento da demanda dos consumidores por carne com certificação halal

O aumento da demanda dos consumidores por carne com certificação halal está transformando a dinâmica do setor de carnes comestíveis no CCG. Com populações de maioria muçulmana buscando cada vez mais certificação formal e rastreabilidade, as empresas em toda a cadeia de fornecimento estão se adaptando para atender a essas expectativas. Os operadores de serviços de alimentação, incluindo hotéis, restaurantes e empresas de catering, estão priorizando fornecedores que garantam cadeias halal autenticadas para itens principais do cardápio, como carne bovina grelhada, cortes de cordeiro, pratos de frango e preparações de carnes mistas. Os varejistas também estão expandindo o espaço nas prateleiras para produtos halal claramente rotulados, incluindo opções refrigeradas e congeladas como carne bovina moída, aves marinadas e carne de carneiro em porções, à medida que cresce a conscientização sobre logotipos de certificação e rótulos confiáveis. Em 2025, empresas como Muscat Livestock (MLS) Oman e Muscat Livestock (MLS) UAE estão ampliando as operações para atender a essa demanda, oferecendo carne bovina, cordeiro, vitela e cabra premium 100% certificados como halal com total transparência, atendendo tanto a domicílios quanto a compradores em grande volume. Utilizando instalações em Mascate, Dubai e Abu Dhabi, a MLS garante a entrega de carne fresca com certificação halal em horas sob condições de temperatura controlada, atendendo aos requisitos dos serviços de alimentação para fornecimento consistente e seguro. Ao integrar a expertise tradicional de açougue com o comércio eletrônico moderno e pedidos por aplicativo, as marcas focadas em halal estão influenciando as decisões de compra nos canais de varejo e serviços de alimentação. Essa tendência está impulsionando investimentos em certificação, logística de cadeia de frio e fornecimento ético, redefinindo os padrões de qualidade e as práticas de aquisição em todo o ecossistema de carnes comestíveis do CCG.

Crescimento dos setores de hotelaria, serviços de alimentação e turismo

O crescimento dos setores de hotelaria, serviços de alimentação e turismo no CCG está impulsionando significativamente a demanda por produtos de carne. A expansão das capacidades de hotéis e restaurantes está aumentando o consumo de carne bovina, carne de carneiro, aves e outras carnes, influenciando tanto os canais on-trade quanto os off-trade. As chegadas de turistas internacionais atingiram 72,2 milhões em 2024, um aumento de 6,1% em relação a 2023, de acordo com o Gulf-Stat, levando a maiores volumes de pratos à base de carne servidos em hotéis, resorts, restaurantes de serviço rápido e locais de refeições premium [2]Fonte: Centro Estatístico do Conselho de Cooperação para os Estados Árabes do Golfo (Gulf-Stat), "Plataforma para Estatísticas de Turismo, Cultura e Antiguidades nos Países do Conselho de Cooperação do Golfo," tourism.gccstat.org. Cidades como Dubai, Riade, Doha e Mascate estão se posicionando como centros turísticos globais, levando os operadores a diversificar os cardápios com cortes de bife, hambúrgueres gourmet, grelhados mistos, kebabs e especialidades de frango ao lado dos tradicionais pratos de carne de carneiro. Essa demanda leva distribuidores e importadores a expandir os SKUs de carne refrigerada e congelada, garantindo disponibilidade para canais de mercearia e comércio eletrônico. Marcas de hotelaria como Hilton e Rotana mantêm ofertas ricas em carne, estabelecendo altos padrões de qualidade e variedade, que influenciam os sortimentos de varejo. O crescimento das redes de restaurantes casuais e de serviço rápido acelera ainda mais o consumo de aves e carne bovina, normalizando o uso de carne fora de casa. O crescimento das populações de turistas e expatriados está impulsionando a demanda por produtos de carne premium e orientados para o valor, encorajando os fornecedores a inovar no controle de porções e na conveniência. Esse crescimento integrado está alimentando investimentos em infraestrutura regional de abate, processamento e cadeia de frio, sustentando a expansão do mercado de carnes comestíveis.

Influência de ocasiões culturais, festivas e religiosas no consumo de carne

As ocasiões culturais, festivas e religiosas influenciam significativamente os padrões de consumo de carne, impulsionando a demanda em toda a região do CCG. Os picos sazonais durante o Eid al-Adha, o Ramadã, os Dias Nacionais e as celebrações familiares resultam em aumento das compras de carne por meio de canais on-trade e off-trade. Essas ocasiões levam os domicílios a preparar grandes refeições compartilhadas, enquanto restaurantes, hotéis e empresas de catering aprimoram seus cardápios com cortes premium e pratos de carne festivos, impulsionando os volumes gerais do mercado. Os varejistas e operadores de serviços de alimentação respondem expandindo os sortimentos e as promoções, combinando categorias principais como cordeiro inteiro, frango marinado e cortes especiais de carne bovina com opções de valor agregado e prontas para cozinhar para maior conveniência. Marcas como Al Islami Foods aproveitam esses momentos culturais oferecendo seleções de carne embalada com foco em festividades, incluindo hambúrgueres, nuggets, salsichas, kebab, Zing e carne moída, atendendo a consumidores que buscam proteínas de alta qualidade com certificação halal nos Emirados Árabes Unidos, Arábia Saudita e Kuwait. A demanda festiva também impulsiona a inovação de produtos, como carne de carneiro pré-temperada e pacotes de aves fáceis de grelhar, simplificando o preparo para cozinheiros domésticos e chefs, ao mesmo tempo em que aumenta a penetração da categoria. Os fortes impulsionadores culturais sustentam o engajamento nos canais de comércio moderno e de açougue tradicional, reforçando a visibilidade da marca e a fidelidade dos compradores. Essas ocasiões recorrentes atuam como catalisadores-chave de crescimento para o diversificado ecossistema de carnes do CCG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cadeias de fornecimento locais frágeis e capacidade de produção doméstica limitada | -0.6% | Omã, Bahrein, Kuwait | Médio prazo (2-4 anos) |

| Crescente concorrência de alternativas proteicas de origem vegetal | -0.3% | Emirados Árabes Unidos, Arábia Saudita (centros urbanos) | Longo prazo (≥ 4 anos) |

| Limitações religiosas e culturais em categorias específicas de carne | -0.2% | Em todo o CCG | Longo prazo (≥ 4 anos) |

| Riscos decorrentes de surtos de doenças em rebanhos | -0.5% | Em todo o CCG, com impacto agudo no comércio de aves | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cadeias de fornecimento locais frágeis e capacidade de produção doméstica limitada

As cadeias de fornecimento locais frágeis e a capacidade de produção doméstica limitada continuam a desafiar o setor de carnes na região do CCG. As lacunas de infraestrutura e as deficiências de produção perturbam a disponibilidade consistente e o fornecimento econômico de carne nos canais on-trade e off-trade. Por exemplo, as projeções do Departamento de Agricultura dos EUA (USDA) indicam que, até 2026, a produção de carne de frango nos Emirados Árabes Unidos atingirá 75.000 toneladas métricas, atendendo a apenas 15% do consumo nacional, com a demanda restante, aproximadamente 410.000 toneladas métricas, sendo suprida por importações [3]Fonte: Departamento de Agricultura dos EUA, "Emirados Árabes Unidos: Aves e Produtos Anual - Setembro de 2025," fas.usda.gov. Essa forte dependência de fontes externas expõe as empresas, incluindo restaurantes, hotéis e varejistas, à volatilidade do fornecimento, pressões de preços e obstáculos logísticos, particularmente nas categorias frescas e refrigeradas, onde a coordenação da cadeia de frio é crítica. A capacidade de processamento doméstico limitada dificulta ainda mais a agregação de valor, tornando difícil para as marcas locais competir com produtos importados em formatos prontos para cozinhar ou marinados. Embora fornecedores como Al Rawdah Poultry tenham ampliado as operações, restrições mais amplas em infraestrutura e disponibilidade de ração limitam o impacto geral de tais esforços. As flutuações sazonais de fornecimento e os custos de desembarque mais elevados também afetam o varejo moderno e os canais de açougue tradicional, limitando as atividades promocionais e o sortimento de produtos. Investimentos em instalações de processamento, armazenamento a frio e integração upstream são essenciais para estabilizar o fornecimento, aumentar a competitividade de preços e construir resiliência em todas as categorias de carne no CCG.

Crescente concorrência de alternativas proteicas de origem vegetal

A crescente concorrência de alternativas proteicas de origem vegetal está impactando significativamente o mercado tradicional de carnes no CCG. À medida que a conscientização dos consumidores sobre saúde, sustentabilidade e alimentação ética continua a crescer, restaurantes e varejistas estão incorporando cada vez mais opções de origem vegetal ao lado de produtos de carne convencionais, como carne bovina, carne de carneiro e aves. Essa mudança está desviando a demanda dos consumidores e criando desafios para os fornecedores de carne, particularmente nos segmentos prontos para cozinhar e com valor agregado, onde os produtos de origem vegetal competem em conveniência e benefícios percebidos para a saúde. Marcas como Beyond Meat, que entraram na região por meio de parcerias com operadores de serviços de alimentação e varejistas modernos, destacam a crescente visibilidade das proteínas alternativas e seu papel na diversificação dos cardápios. Embora as alternativas de origem vegetal atendam atualmente a um segmento de nicho, sua presença crescente está influenciando estratégias de preços, esforços promocionais e alocação de espaço nas prateleiras, particularmente para produtos de aves e carne processada em hipermercados e cardápios de restaurantes de serviço rápido (QSR). Para enfrentar essa dinâmica competitiva, os produtores e distribuidores tradicionais de carne estão se concentrando em inovação, enfatizando a certificação halal, a rastreabilidade e a qualidade e sabor superiores para sustentar a preferência dos consumidores por proteínas convencionais. Esse cenário em evolução requer estratégias integradas de fornecedores, operadores de serviços de alimentação e varejistas para garantir um crescimento equilibrado em todas as categorias de proteínas no mercado do CCG.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância das Aves Ancora o Crescimento de Volume

As aves detêm a maior participação do mercado de carnes comestíveis do CCG, respondendo por 63,13% da receita até 2025. Sua dominância é impulsionada pela acessibilidade, ampla aceitação religiosa e adaptabilidade a várias culinárias, incluindo local, asiática e ocidental. A categoria se beneficia de forte penetração nos cardápios de restaurantes de serviço rápido, restaurantes casuais, hipermercados e lojas de bairro, onde aves inteiras, cortes e formatos marinados são os principais impulsionadores de tráfego. Marcas como Al Ain Farms fortalecem essa liderança fornecendo aves frescas e congeladas adaptadas tanto para domicílios quanto para cozinhas de serviços de alimentação. A vantagem de preço das aves sobre a carne bovina e a carne de carneiro as posiciona como a proteína preferida durante períodos inflacionários, tornando-as uma pedra angular do consumo de massa. Essa liderança influencia as estratégias de sortimento de varejo e a engenharia de cardápios, ancorando as atividades promocionais enquanto permite a venda cruzada de proteínas de maior margem. Como resultado, as aves estabilizam os volumes do mercado e apoiam o crescimento mais amplo da categoria.

A carne de carneiro, embora represente volumes menores, tem projeção de crescimento à taxa mais rápida, com uma CAGR de 4,65% até 2031. Esse crescimento é alimentado pela demanda em restaurantes premium, hotelaria tradicional e picos de consumo relacionados ao Eid em restaurantes e formatos de varejo liderados por açougues. Apesar de seu preço de varejo mais elevado, 40-50% acima das aves em 2025, a carne de carneiro oferece fortes margens por unidade para varejistas especializados e fornecedores de serviços de alimentação de alto padrão. A carne bovina, amplamente importada do Brasil e da Austrália, mantém uma participação significativa, mas enfrenta maturidade à medida que os consumidores favorecem cada vez mais proteínas mais magras, como as aves. As carnes de nicho, incluindo camelo e caça, mantêm relevância em restaurantes de herança cultural e ocasiões culturais, contribuindo para a diversificação do portfólio. Juntos, esses segmentos criam um mercado equilibrado onde as aves impulsionam a escala, a carne de carneiro oferece crescimento premium e a carne bovina e as carnes de nicho aumentam a diversidade da categoria.

Por Categoria: A Certificação Orgânica Desbloqueia Faixas Premium

A carne tradicional respondeu pela maior participação, detendo 67,36% da receita da categoria em 2025. Essa dominância decorre de cadeias de fornecimento robustas que atendem a consumidores sensíveis ao preço em restaurantes de serviço rápido (QSRs) e supermercados. Os setores de serviços de alimentação e varejo orientados para o valor impulsionam a demanda por cortes halal convencionais certificados, garantindo vendas estáveis de itens básicos como frango grelhado, kebabs e carne bovina para ensopado. No entanto, a carne tradicional enfrenta crescentes pressões de margem à medida que os varejistas priorizam aves orgânicas e carne vermelha de maior margem. Além disso, os processadores multinacionais estão introduzindo linhas "naturais" de nível intermediário, que borram as distinções de produtos e enfraquecem a fidelidade dos clientes em açougues urbanos e aquisições hoteleiras.

A carne orgânica está crescendo a uma CAGR de 5,44% até 2031, impulsionada por certificações de terceiros que permitem o acesso a mercados premium de carne bovina, carne de carneiro, aves e outras carnes. Esse crescimento está concentrado em centros urbanos como Dubai, Riade e Doha, onde nacionais abastados e expatriados estão dispostos a pagar um prêmio por produtos rastreáveis e orientados para a saúde. As ofertas orgânicas certificadas, incluindo paletas de cordeiro e frango caipira, estão ganhando força em restaurantes de alta gastronomia e corredores de varejo orgânico. Marcas como Organic Foods & Cafe nos Emirados Árabes Unidos estão capitalizando essa tendência fornecendo aves e carne bovina orgânicas certificadas para varejistas e restaurantes de alto padrão, vinculando a certificação a estratégias de preços premium.

Por Forma: A Inovação em Processados Supera a Predominância dos Frescos

A carne fresca e refrigerada deteve a maior participação, respondendo por 51,98% do valor de mercado em 2025. Esse desempenho é impulsionado pelas preferências culturais por cortes inteiros de carne bovina, carne de carneiro, aves e outras carnes, refletindo as tradições de açougue prevalentes em cozinhas de hotéis e souks locais. O segmento se beneficia da expertise dos açougueiros e da forte confiança dos consumidores, particularmente em mercados tradicionais e mercearias independentes. O reabastecimento diário garante um fornecimento consistente de aves frescas, costeletas de cordeiro e carne bovina, atendendo às refeições familiares e grelhados de restaurantes. No entanto, a dependência de mão de obra qualificada e a curta vida útil limitam a escalabilidade no varejo moderno e nos serviços de alimentação de alto volume, criando oportunidades para a carne processada expandir sua presença nos canais on-trade e off-trade urbanos.

A carne processada está crescendo no ritmo mais rápido, com uma CAGR de 5,60% projetada até 2031. Esse crescimento é alimentado por inovações prontas para cozinhar, como hambúrgueres de carne bovina, nuggets de frango e carne de carneiro marinada, que se alinham com o atendimento de comércio eletrônico e a padronização dos serviços de alimentação. Em 2025, plataformas dos Emirados Árabes Unidos como Noon, Talabat Mart e Careem Now expandiram seus SKUs de carne fresca e processada, com formatos processados dominando as vendas online devido à sua adequação para entrega na última milha. Redes de serviço rápido, incluindo Al Baik, dependem de frango pré-marinado e em porções controladas para garantir consistência e reduzir a mão de obra. A carne congelada apoia a aquisição em grande volume de carne bovina e cordeiro importados, embora os avanços na logística de cadeia de frio estejam desafiando seu papel. Enquanto isso, a carne enlatada permanece uma opção de nicho para rações de emergência.

Por Canal de Distribuição: O Off-Trade Ganha Terreno por Meio da Penetração Digital

Os canais on-trade, incluindo hotéis, restaurantes e catering, detiveram a maior participação da receita de distribuição de carne do CCG em 2025, respondendo por 53,25%. Essa dominância reflete a forte demanda de serviços de alimentação impulsionada pelo turismo na região e uma cultura bem estabelecida de refeições fora de casa, abrangendo aves, carne bovina, carne de carneiro e outras carnes. Os altos gastos per capita em restaurantes e uma significativa população de expatriados impulsionam tráfego consistente em restaurantes de serviço rápido (QSRs), restaurantes casuais e formatos de hotelaria premium. Os operadores de serviços de alimentação dependem de importações estáveis e aquisição centralizada para garantir a consistência do cardápio para itens como frango, hambúrgueres de carne bovina, grelhados de cordeiro e pratos especiais. Fabricantes como Almarai apoiam esse ecossistema fornecendo formatos de aves e carne bovina em porções controladas adaptados para cozinhas de serviços de alimentação em grande escala. Como resultado, os canais on-trade permanecem críticos para os fluxos de volume e a utilização de cortes premium, particularmente em mercados com forte presença turística como os Emirados Árabes Unidos e a Arábia Saudita.

Os canais off-trade, compreendendo supermercados, hipermercados, lojas de conveniência e varejo online, estão se expandindo a uma CAGR de 5,51% até 2031. Esse crescimento é impulsionado pelo desenvolvimento do varejo moderno, urbanização e rápida adoção do comércio eletrônico. Em 2025, Carrefour e Lulu Hypermarket aumentaram o espaço de piso do departamento de carnes, aprimorando balcões de açougue, seções orgânicas e displays prontos para cozinhar para capturar maiores gastos domésticos com aves, carne bovina e carne de carneiro. Plataformas online como Noon e Talabat Mart estão ampliando o atendimento da cadeia de frio para atender à crescente demanda por carnes frescas e congeladas com entrega rápida. As lojas de conveniência, embora ofereçam sortimentos limitados e preços por unidade mais elevados, sustentam forte tráfego para aves frescas e carne bovina moída devido à sua proximidade. Canais de nicho como assinaturas diretas ao consumidor e catering corporativo diversificam ainda mais o segmento off-trade, posicionando-o como o pilar de distribuição de crescimento mais rápido no mercado de carnes do CCG.

Análise Geográfica

A Arábia Saudita deteve a maior participação do mercado de carnes do CCG em 2025, respondendo por 50,33% da receita. Essa liderança decorre de sua substancial base populacional, que impulsiona alta demanda por carne bovina, carne de carneiro, aves e outras carnes. As iniciativas Visão 2030 do país, com foco na segurança alimentar, fortaleceram a produção doméstica e a infraestrutura de cadeia de frio. Esses desenvolvimentos garantem um fornecimento estável de frango fresco e cortes de cordeiro para restaurantes, hipermercados e açougues, atendendo tanto aos residentes quanto ao afluxo de peregrinos do Hajj e da Umrah. Além disso, a aquisição em grande volume para economias relacionadas à peregrinação estabiliza os preços e a disponibilidade de carne vermelha e aves nos canais de varejo moderno e de restaurantes de serviço rápido (QSR) em todo o país.

Os Emirados Árabes Unidos, aproveitando sua posição como hub de reexportação e destino turístico global, experimentaram um aumento significativo no consumo de carne em 2025. Dubai recebeu 19,2 milhões de visitantes internacionais, um aumento de 14% em relação a 2024, o que impulsionou um crescimento de 16% ano a ano nas aquisições de carne por hotéis e restaurantes, de acordo com o Ministério da Economia dos Emirados Árabes Unidos. Esse aumento no turismo impulsionou a demanda por bifes de carne bovina premium, aves grelhadas e pratos de carne de carneiro em resorts de luxo e estabelecimentos de alta gastronomia. Concomitantemente, a logística de reexportação aumentou a disponibilidade de cortes congelados importados em zonas de livre comércio e supermercados urbanos. Mercados com forte presença de expatriados, como Dubai, vincularam ainda mais os altos fluxos de visitantes a ofertas diversificadas de varejo, combinando frango halal com cordeiro especial tanto para refeições fora de casa quanto para consumo doméstico.

Omã tem projeção de alcançar o crescimento mais rápido, com uma CAGR de 5,88% até 2031. Os investimentos em infraestrutura de turismo e modernização da cadeia de frio estão melhorando o acesso a carne bovina fresca, carne de carneiro, aves e outras carnes em redes hoteleiras em expansão e hipermercados em cidades secundárias. O aumento da renda per capita está impulsionando tendências de premiumização em banquetes on-trade e seções de aves orgânicas off-trade. Empresas como MLS Oman estão ampliando o fornecimento de cordeiro e cabra com certificação halal para atender à demanda dos consumidores urbanos. Enquanto isso, Catar, Kuwait e Bahrein contribuem por meio de demanda estável de serviços de alimentação e varejo impulsionada por expatriados, favorecendo importações de nicho de carne bovina, carne de caça e aves básicas em formatos de conveniência e catering corporativo.

Cenário Competitivo

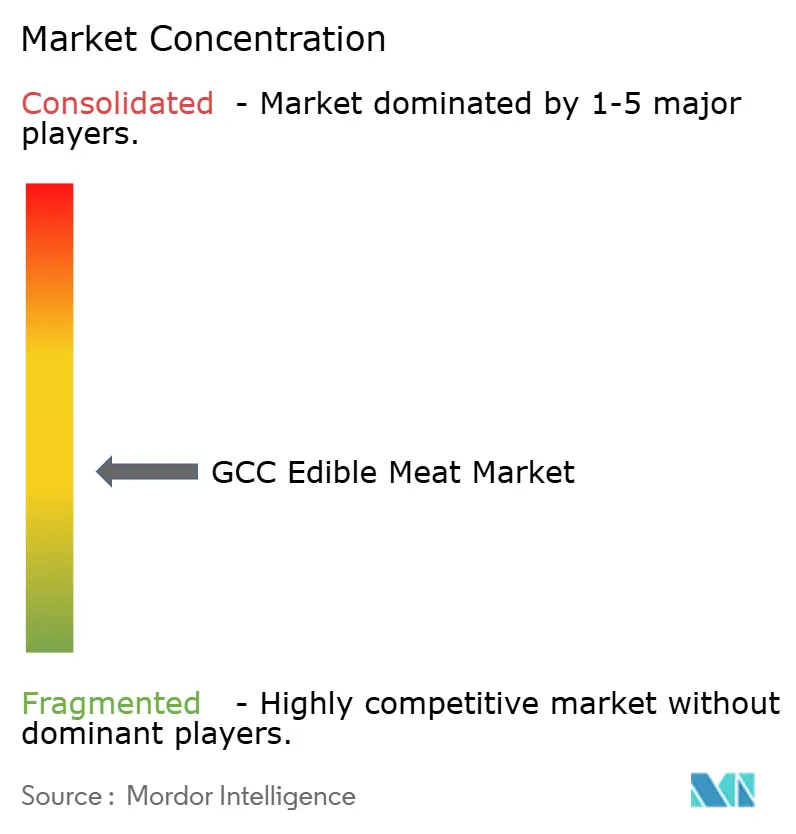

O setor de carnes na região do CCG é moderadamente fragmentado. Essa fragmentação decorre da coexistência de integradores multinacionais, processadores regionais e distribuidores locais que operam nas categorias de aves, carne bovina, carne de carneiro e outras carnes, tanto nos canais on-trade quanto nos off-trade. O cenário competitivo é caracterizado por atividades sobrepostas em criação, processamento, distribuição e varejo, permitindo que players globais e especialistas regionais atendam a faixas de preços distintas e ocasiões de consumo. As empresas multinacionais dominam os segmentos de carne bovina importada e aves congeladas, enquanto as empresas regionais se concentram em produtos frescos e com certificação halal para supermercados, açougues, restaurantes e hotéis. Essa estrutura promove a diversidade nas ofertas de produtos, mas intensifica a concorrência em preços, garantia de qualidade e confiabilidade da cadeia de frio, limitando a consolidação rápida em toda a cadeia de valor.

A integração vertical permanece uma estratégia-chave para obter vantagem competitiva no mercado. Os principais players aproveitam essa abordagem para controlar custos, garantir a continuidade do fornecimento e manter a conformidade halal consistente nas linhas de carne bovina, aves e carne com valor agregado. Empresas como Almarai exemplificam esse modelo gerenciando moinhos de ração, fazendas, plantas de processamento e frotas de logística refrigerada. Esse controle de ponta a ponta lhes permite capturar margens de forma eficiente enquanto entregam qualidade padronizada para clientes de varejo e serviços de alimentação. A integração vertical também aumenta a rastreabilidade e a biossegurança, críticas para manter a confiança nas cadeias de fornecimento de carne fresca. Essas capacidades permitem que os players integrados garantam espaço nas prateleiras e contratos de longo prazo com serviços de alimentação de forma mais eficaz do que operadores menores e independentes, tornando a integração um diferenciador significativo em um mercado fragmentado.

Os processadores regionais e distribuidores locais mantêm relevância concentrando-se em agilidade, cortes de nicho e soluções específicas para clientes de açougues, varejistas especializados e clientes de hotelaria. Empresas como Tanmiah Food Group aproveitam a especialização em aves e parcerias de criação por contrato para escalar de forma eficiente enquanto respondem a promoções de varejo e picos de demanda de serviços de alimentação. Os distribuidores locais fortalecem suas posições por meio de fornecimento personalizado, embalagem flexível e entrega rápida na última milha para restaurantes e lojas de bairro. Esse equilíbrio entre integradores orientados para escala e especialistas orientados para serviços sustenta a concorrência nos segmentos de massa e premium, garantindo um mercado estruturalmente equilibrado sem desencadear uma consolidação rápida.

Líderes do Setor de Carnes Comestíveis do CCG

Americana Group

Almarai Company

BRF S.A.

JBS S.A.

Tanmiah Food Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A JBS investiu USD 85 milhões para dobrar a capacidade de produção em sua instalação em Jeddah, na Arábia Saudita, até o final de 2023. Esse investimento posicionou a Arábia Saudita como um hub central para a produção de alimentos halal, atendendo ao Oriente Médio, ao Sudeste Asiático e aos mercados globais. Como parte dessa expansão, a JBS firmou uma parceria estratégica com a Arabian Co. for Agricultural and Industrial Investment (Entaj), lançando uma nova linha de frangos inteiros e vários cortes de aves no mercado saudita.

- Dezembro de 2025: A Tanmiah Food Company da Arábia Saudita lançou recentemente uma linha de frango empanado congelado para os setores de varejo e serviços de alimentação. Feita com 100% de frango fresco saudita, a linha incluía nuggets, tiras, filés e hambúrgueres em vários sabores. As principais inovações incluíam a linha PLUS com um revestimento enriquecido com vegetais, fornecendo dois terços de uma xícara de vegetais por embalagem, e um produto inspirado na tendência da culinária coreana.

- Novembro de 2025: A Indilight, a nova marca de peru da Suma Gourmet, foi oficialmente lançada nos Emirados Árabes Unidos com a realização de uma Masterclass de Bem-Estar e Longevidade no Centro Internacional de Artes Culinárias de Dubai. A Indilight forneceu cortes com certificação halal, livres de antibióticos, conservantes e hipoalergênicos, destacando o compromisso da marca com o fornecimento confiável e a qualidade premium.

- Julho de 2025: A BRF, com sede no Brasil, lançou sua primeira linha de frango refrigerado produzido localmente na Arábia Saudita. Essa iniciativa destacou os esforços da BRF para fortalecer sua presença no país do Golfo. Como parte de sua estratégia de expansão, a BRF operou uma planta de produção em Dammam e iniciou o desenvolvimento de uma segunda instalação em Jeddah para diversificar seu portfólio de produtos de carne.

Escopo do Relatório do Mercado de Carnes Comestíveis do CCG

Carne Bovina, Carne de Carneiro, Aves são cobertos como segmentos por Tipo. Enlatada, Fresca/Refrigerada, Congelada, Processada são cobertos como segmentos por Forma. Off-Trade, On-Trade são cobertos como segmentos por Canal de Distribuição. Bahrein, Kuwait, Omã, Catar, Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Carne Bovina |

| Carne de Carneiro |

| Aves |

| Outros Tipos de Carne |

| Carne Tradicional |

| Carne Orgânica |

| Enlatada |

| Fresca/Refrigerada |

| Congelada |

| Processada |

| On-Trade | |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Conveniência/Mercearias | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Omã |

| Kuwait |

| Bahrein |

| Por Tipo de Produto | Carne Bovina | |

| Carne de Carneiro | ||

| Aves | ||

| Outros Tipos de Carne | ||

| Por Categoria | Carne Tradicional | |

| Carne Orgânica | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Processada | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercados/Hipermercados | |

| Lojas de Conveniência/Mercearias | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Omã | ||

| Kuwait | ||

| Bahrein | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final do setor de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em estabelecimentos de varejo para cozimento e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em várias formas, que foram abordadas sob a forma "Processada". As outras aquisições de carne ocorrem por meio do consumo de carne em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazer parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como carne bovina, cordeiro, carne suína, cabra, vitela e carne de carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne bovina, cor e brilho da carne, sua textura e cor, brilho e qualidade da gordura. A5 é a pontuação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne é destinada ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por altas mortalidades, em muitos casos atingindo 100% dentro de 30-35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne bovina derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana de Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou laterais de um porco. |

| Black Angus | É a carne bovina derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela de Bolonha | É uma linguiça italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de linguiça alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito | É um corte de carne do peito ou parte inferior do tórax de carne bovina ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) que é criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo preparado de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada Temperada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Administração de Alimentos e Medicamentos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Salsichas Frankfurt | Também conhecidas como frankfurter ou Würstchen, é um tipo de linguiça defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne bovina Wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de linguiça alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande linguiça italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto da carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata de metal, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma linguiça curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizado por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à limpeza de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.