Tamanho e Participação do Mercado de Carne de Aves do CCG

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

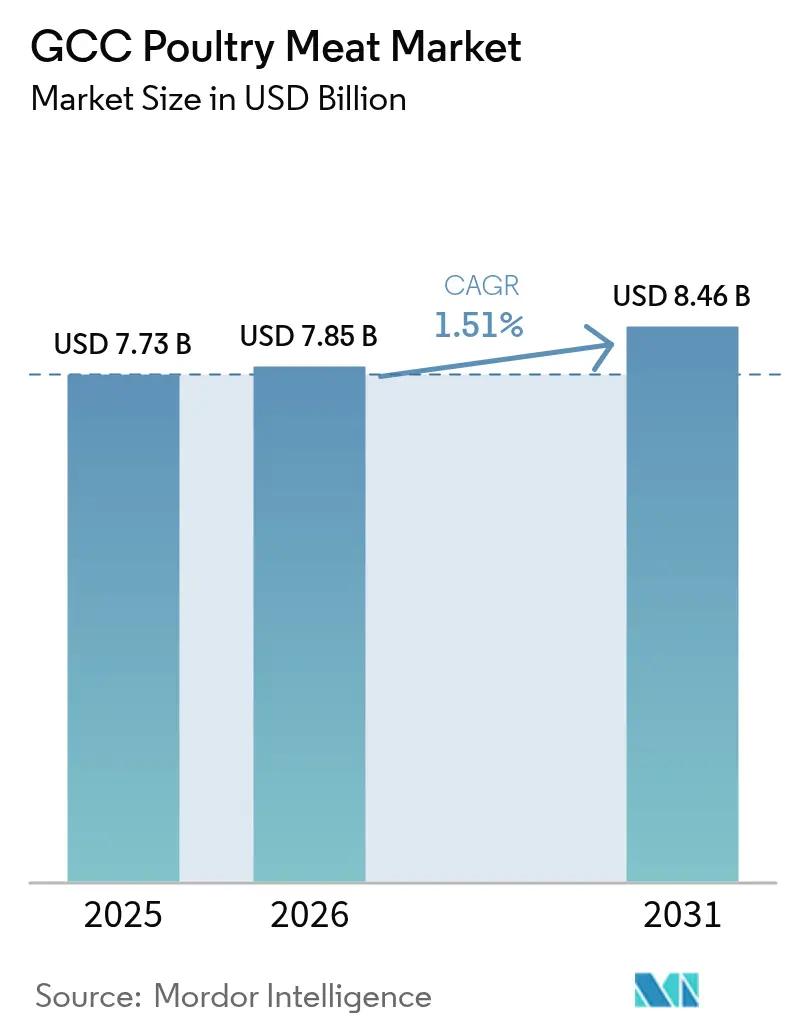

| Tamanho do mercado no ano base (2025) | 7.73 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carne de Aves do CCG por Mordor Intelligence

Espera-se que o tamanho do mercado de carne de aves do CCG aumente de USD 7,73 bilhões em 2025 para USD 7,85 bilhões em 2026 e atinja USD 8,46 bilhões até 2031, crescendo a um CAGR de 1,51% no período de 2026 a 2031. A Arábia Saudita ancora a demanda com 61,05% de participação em valor em 2025, impulsionada por 558.000 toneladas métricas de produção no primeiro semestre de 2024 e por uma iniciativa nacional de autossuficiência de 90% até 2030. Os formatos congelados ainda dominam as prateleiras, mas os produtos processados — nuggets, salsichas e cortes marinados — devem ser os de crescimento mais rápido, à medida que a rastreabilidade halal sob a norma GSO 2055-2 eleva os prêmios de marca e as redes de serviço rápido se expandem pelo Golfo. Os canais presenciais concentram a maior parte das compras atualmente, mas a participação do canal não presencial está crescendo à medida que as cadeias de frio do comércio eletrônico amadurecem e os supermercados equipam cidades secundárias com refrigeração moderna. Os processadores multinacionais estão respondendo com grandes plantas greenfield, intensificando a concorrência e acelerando uma mudança estrutural em direção a SKUs de maior valor agregado e orientados à conveniência.

Principais Conclusões do Relatório

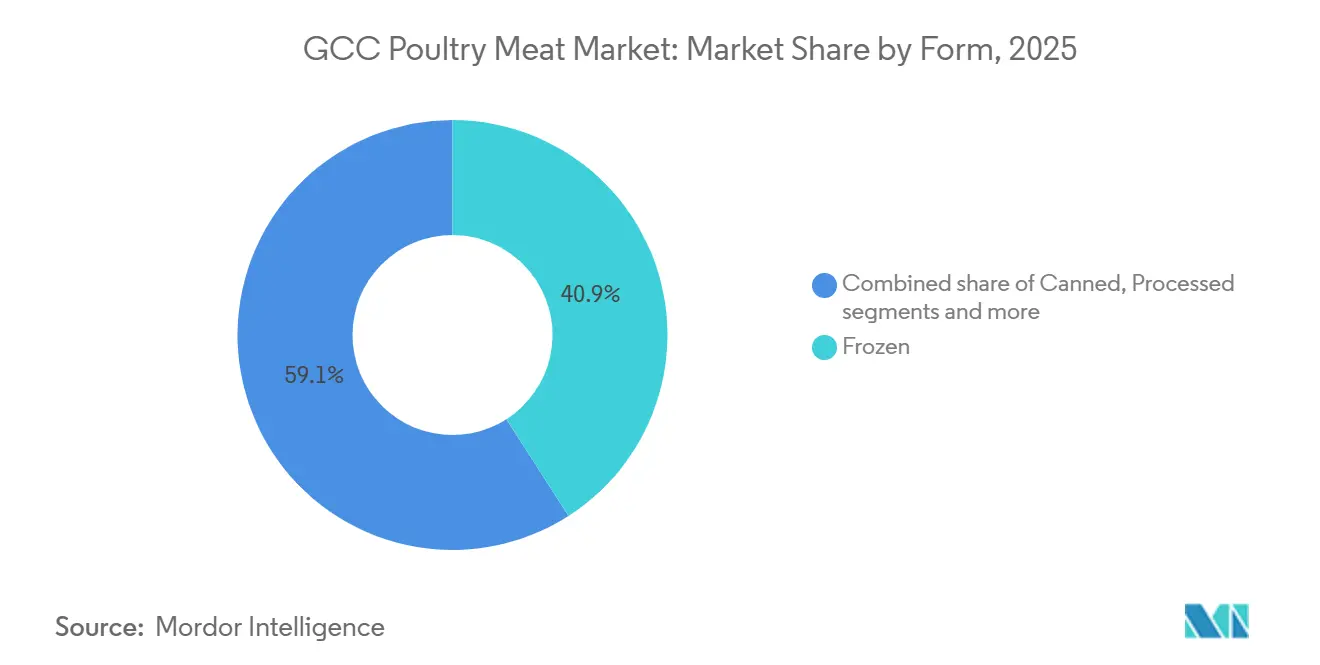

- Por forma, as aves congeladas lideraram o mercado de carne de aves do CCG com 40,92% de participação de mercado em 2025, enquanto as aves processadas devem expandir a um CAGR de 1,79% até 2031.

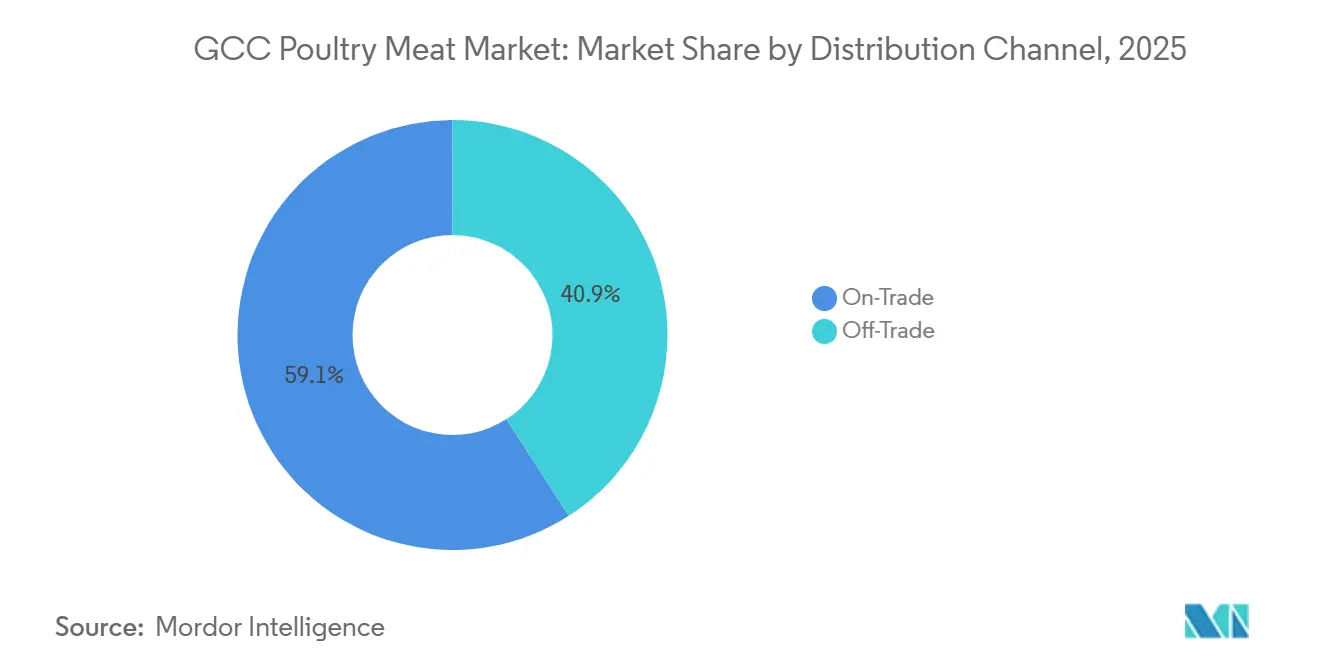

- Por canal de distribuição, os pontos de venda presenciais detinham 59,10% da participação do mercado de carne de aves do CCG em 2025, enquanto as vendas não presenciais devem crescer a um CAGR de 1,67% até 2031.

- Por geografia, a Arábia Saudita respondeu por 61,05% da participação do mercado de carne de aves do CCG em 2025 e avança a um CAGR de 1,64% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carne de Aves do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento rápido no consumo per capita de carne de aves | +0.3% | Arábia Saudita, Emirados Árabes Unidos, Catar (núcleo); expansão para Kuwait, Omã, Bahrein | Médio prazo (2 a 4 anos) |

| Crescente popularidade de produtos processados, de valor agregado e de conveniência | +0.2% | Arábia Saudita, Emirados Árabes Unidos (primário); Catar, Kuwait (emergente) | Longo prazo (≥ 4 anos) |

| Crescimento rápido de plataformas de serviço rápido e entrega de alimentos impulsionando a demanda por aves de valor agregado | +0.2% | Emirados Árabes Unidos, Arábia Saudita (centros urbanos); Catar, Kuwait (secundário) | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno e cadeias de frio do comércio eletrônico | +0.15% | Emirados Árabes Unidos, Arábia Saudita (maduro); Omã, Bahrein (em desenvolvimento) | Médio prazo (2 a 4 anos) |

| Introdução de granjas verticais de frango de corte em ambiente controlado | +0.1% | Emirados Árabes Unidos, Arábia Saudita (implantações piloto); Catar (planejado) | Longo prazo (≥ 4 anos) |

| Normas obrigatórias de rastreabilidade halal impulsionando a penetração de marcas premium | +0.15% | CCG (normas GSO); Arábia Saudita, Emirados Árabes Unidos (prioridade de fiscalização) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento rápido no consumo per capita de carne de aves

O consumo per capita de carne de aves na Arábia Saudita atingiu 47 quilogramas anuais em 2024, ante 43 quilogramas em 2022, refletindo uma mudança composta em direção à proteína animal acessível, à medida que os preços da carne vermelha subiram 12% no mesmo período, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos[1]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos, "Pecuária e Produtos Anuais – Arábia Saudita," USDA.gov. Os Emirados Árabes Unidos registraram 52 quilogramas per capita em 2024, impulsionados por populações expatriadas que preferem frango ao cordeiro por razões de custo e versatilidade culinária, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. A autossuficiência de 98% do Catar em aves até 2022 permitiu a estabilidade dos preços no varejo, elevando o consumo per capita para 49 quilogramas e isolando os consumidores de choques nos preços de importação, de acordo com o Escritório de Comunicações do Governo do Catar. Os ventos demográficos favoráveis — crescimento populacional do CCG de 1,8% ao ano e coortes jovens em ascensão — amplificam a demanda por volume, embora a taxa de crescimento esteja moderando à medida que o consumo se aproxima dos limiares de saturação observados em mercados maduros. A meta da Visão 2030 da Arábia Saudita de 85% de localização do processamento de alimentos está direcionando investimentos para cortes de valor agregado que comandam maior receita por quilograma, monetizando efetivamente o crescimento estável de volume.

Introdução de granjas verticais de frango de corte em ambiente controlado

As granjas verticais em ambiente controlado estão emergindo como uma proteção contra a escassez de terra e a volatilidade climática. O projeto NEOM da Arábia Saudita anunciou instalações verticais piloto de aves em 2025, com meta de 50.000 aves por ciclo, com alimentação automatizada, controle climático e sistemas de resíduos para energia que reduzem o uso de água em 60% em comparação com granjas convencionais. A Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi, nos Emirados Árabes Unidos, subsidiou os custos de ração para 12 granjas piloto em 2024, reduzindo as despesas com insumos em 15% e permitindo o ponto de equilíbrio em menor escala. A capacidade de 500.000 aves por dia da Tanmiah inclui instalações semiencerradas com resfriamento evaporativo, posicionando a empresa para escalar a integração vertical se a viabilidade econômica dos pilotos se confirmar. A Tanmiah Food Company processa 500.000 aves por dia. A intensidade de capital permanece proibitiva; as granjas verticais exigem de USD 8 a 12 milhões por unidade de 100.000 aves, contra USD 3 a 5 milhões para galpões abertos, limitando a adoção a players bem capitalizados ou empreendimentos apoiados pelo governo, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. O impacto de longo prazo depende das trajetórias dos custos de energia e dos incentivos regulatórios para a produção sustentável de proteínas.

Normas obrigatórias de rastreabilidade halal impulsionando a penetração de marcas premium

A norma GSO 2055-2, em vigor em todos os estados do CCG desde 2024, exige rastreabilidade de ponta a ponta para aves halal, requerendo documentação dos métodos de abate, custódia da cadeia de frio e certificação por organismos credenciados, em conformidade com a Organização de Padronização do Golfo[2]Fonte: Organização de Padronização do Golfo, "Diretrizes de Alimentos Halal GSO 2055-2," GSO.org.sa. A Organização Saudita de Padrões, Metrologia e Qualidade fiscaliza a conformidade por meio de auditorias aleatórias, com remessas não conformes rejeitadas nos portos. Isso elevou a participação de marcas premium como Almarai e Tanmiah, que investiram em plataformas de rastreabilidade habilitadas por blockchain em 2024-2025, em conformidade com a Organização Saudita de Padrões, Metrologia e Qualidade. A Autoridade dos Emirados Árabes Unidos para Padronização e Metrologia adotou a norma UAE.S 2055-2, alinhando-se com os padrões GSO e exigindo certificação halal de organismos como o Centro Internacional de Acreditação dos Emirados. O anúncio da BRF em abril de 2025 de uma planta em Jeddah no valor de USD 160 milhões incluiu infraestrutura de certificação halal, posicionando a empresa para capturar contratos de serviço rápido que exigem cadeias de suprimentos auditáveis. Produtores menores sem capacidade de certificação enfrentam exclusão do varejo moderno, acelerando a concentração de participação de mercado entre as marcas de primeira linha.

Crescente Popularidade de Produtos Processados, de Valor Agregado e de Conveniência

As aves processadas — nuggets, salsichas, filés marinados e frios — expandirão a um CAGR de 1,79% até 2031, superando os formatos de commodities frescos e congelados. O lançamento da Tanmiah em janeiro de 2026 de uma linha de empanados congelados com tiras, filés, hambúrgueres e uma linha PLUS com vegetais integrados marca uma mudança estratégica em direção a SKUs orientados à conveniência, alinhados com a demanda de domicílios com dupla renda. A Al Kabeer reportou receita de SAR 714 milhões (USD 190 milhões) em 2023, crescendo 7% em relação ao ano anterior, com mais de 300 SKUs, incluindo produtos de aves congeladas, distribuídos em 20.000 pontos de venda no CCG. A introdução pela empresa em 2024 das Tiras de Frango Zing e filés premium conquistou espaço nas prateleiras dos hipermercados Carrefour e Lulu, aproveitando a certificação halal e a vida útil estendida. A influência regulatória é notável: a norma GSO 2055-2 exige rastreabilidade da granja ao varejo, elevando a confiança na marca e permitindo preços premium para processadores que investem em cadeias de suprimentos habilitadas por blockchain, de acordo com a Organização de Padronização do Golfo. Produtores menores sem infraestrutura digital enfrentam compressão de margens, acelerando a consolidação em direção a players verticalmente integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços globais de commodities de ração comprimindo as margens dos produtores | -0.25% | CCG (dependente de importações); Arábia Saudita, Emirados Árabes Unidos (maiores produtores) | Curto prazo (≤ 2 anos) |

| Altos custos de energia para refrigeração inflacionando os preços de entrega de aves congeladas | -0.15% | Arábia Saudita, Emirados Árabes Unidos, Kuwait (tarifas de eletricidade elevadas); Omã, Bahrein (moderado) | Médio prazo (2 a 4 anos) |

| Crescente experimentação do consumidor com análogos de frango à base de plantas | -0.1% | Emirados Árabes Unidos, Catar (impulsionado por expatriados); Arábia Saudita (coortes urbanas emergentes) | Longo prazo (≥ 4 anos) |

| Endurecimento de cláusulas de financiadores vinculadas a ESG limitando a alavancagem de granjas menores | -0.05% | Emirados Árabes Unidos, Arábia Saudita (fiscalização em centros financeiros); expansão para Catar, Kuwait | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços globais de commodities de ração comprimindo as margens dos produtores

A ração representa de 60% a 70% dos custos de produção de aves, e o Departamento de Agricultura dos Estados Unidos projeta o milho a USD 4,60 por bushel e o farelo de soja a USD 350 por tonelada curta para 2025-2026, ante USD 4,20 e USD 320, respectivamente, em 2023, de acordo com o Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos. Os produtores do CCG importam 85% de seus grãos para ração, expondo as margens a flutuações cambiais e à volatilidade das tarifas de frete. Os produtores de frango de corte da Arábia Saudita relataram compressão de margens de 8% a 12% em 2024, à medida que os custos de ração subiram mais rapidamente do que os preços no varejo, conforme observado pelo Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos. A Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi, nos Emirados Árabes Unidos, respondeu com subsídios de ração cobrindo 15% dos custos para 12 granjas piloto, mas a implementação mais ampla de subsídios permanece incerta em meio a restrições fiscais. O Índice de Preços de Alimentos da Organização das Nações Unidas para Alimentação e Agricultura para cereais teve média de 120,3 pontos em 2024, 6% acima de 2023, impulsionado por interrupções nas exportações do Mar Negro e pela seca na América do Sul[3]Fonte: Organização das Nações Unidas para Alimentação e Agricultura, "Índice de Preços de Alimentos 2024," FAO.org. Granjas menores sem capacidade de hedge a termo enfrentam pressão aguda, acelerando saídas ou consolidação em grupos verticalmente integrados capazes de absorver a volatilidade de curto prazo.

Altos custos de energia para refrigeração inflacionando os preços de entrega de aves congeladas

A refrigeração e a logística da cadeia de frio respondem por 25% a 30% dos custos de distribuição de aves congeladas, e as reformas tarifárias de eletricidade da Arábia Saudita em 2024 elevaram as tarifas industriais em 12%, inflacionando os preços de entrega de formatos congelados em 5% a 7%, de acordo com a Companhia de Eletricidade Saudita[4]Fonte: Companhia de Eletricidade Saudita, "Estrutura Tarifária Industrial 2024," SE.com.sa. A Autoridade de Eletricidade e Água de Dubai, nos Emirados Árabes Unidos, manteve as tarifas comerciais em AED 0,38 por quilowatt-hora em 2024, mas os mandatos de energia renovável exigem 30% de fornecimento de energia limpa até 2030, potencialmente elevando os custos de capital para operadores de armazenamento a frio. A eletricidade subsidiada do Kuwait para processadores de alimentos — KWD 0,02 por quilowatt-hora — oferece uma vantagem de custo, mas as lacunas de infraestrutura limitam o alcance da cadeia de frio além da Cidade do Kuwait. O investimento de AED 1 bilhão da Al Ghurair Foods na KEZAD incluiu armazenamento a frio com energia solar, reduzindo os custos de energia em 22% e permitindo preços competitivos para SKUs congelados. O diferencial de custo de energia entre os formatos frescos e congelados está se ampliando, favorecendo as aves refrigeradas em mercados com infraestrutura de cadeia de frio fraca e penalizando as exportações congeladas de jurisdições com tarifas elevadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Segmentos Processados Impulsionam a Inovação

As aves congeladas detinham 40,92% de participação de mercado em 2025, refletindo redes de distribuição consolidadas e competitividade de preços, mas os formatos processados — nuggets, salsichas, cortes marinados, frios e almôndegas — registrarão a expansão mais rápida, a um CAGR de 1,79% até 2031. O lançamento da Tanmiah em janeiro de 2026 de uma linha de empanados congelados — incluindo tiras, filés, hambúrgueres e uma linha PLUS com vegetais integrados — tem como alvo domicílios com dupla renda que priorizam a conveniência em detrimento do preparo com ingredientes brutos. A planta de nuggets da JBS em Jeddah, no valor de USD 50 milhões, em operação desde novembro de 2024, abastece redes de serviço rápido e exporta para Kuwait, Omã e Emirados Árabes Unidos, capturando prêmios de margem de 15% a 20% em relação aos cortes de commodities. As aves frescas e refrigeradas mantêm dominância em mercados populares e no varejo tradicional, mas os mandatos de rastreabilidade da norma GSO 2055-2 elevam os custos de conformidade, favorecendo processadores com marca em detrimento de fornecedores sem marca. As aves enlatadas permanecem um nicho, concentradas em compras de rações de emergência e na demanda de expatriados por formatos estáveis em prateleira.

O anúncio da BRF em abril de 2025 de uma planta em Jeddah no valor de USD 160 milhões, com meta de 40.000 toneladas anuais até meados de 2026, sublinha a mudança estratégica em direção a formatos de valor agregado. A instalação produzirá cortes marinados e SKUs prontos para cozinhar para canais de serviço rápido e varejo moderno. A receita de 2024 da Al Kabeer de SAR 714 milhões (USD 190 milhões), crescendo 7% em relação ao ano anterior, foi impulsionada por produtos processados congelados distribuídos em 20.000 pontos de venda no CCG, com novos lançamentos incluindo Tiras de Frango Zing e filés premium. O crescimento do segmento processado reflete a rápida urbanização dos domicílios do CCG, que agora têm dupla renda, reduzindo o tempo gasto no preparo de refeições com ingredientes brutos e elevando a demanda por formatos pré-marinados e pré-empanados. As aves frescas enfrentam pressão de margem decorrente do capex da cadeia de frio e da vida útil mais curta, enquanto os formatos congelados competem em preço, mas carecem do prêmio de conveniência que impulsiona o crescimento do segmento processado.

Por Canal de Distribuição: Aceleração do Canal Não Presencial

Os canais presenciais — restaurantes, hotéis, catering e serviço rápido — detinham 59,10% de participação de mercado em 2025, refletindo o poder de compra institucional e a economia de pedidos em grande volume, mas o canal não presencial está acelerando a um CAGR de 1,67% até 2031, à medida que a infraestrutura de cadeia de frio do comércio eletrônico amadurece e a penetração de supermercados se aprofunda. O Carrefour e o Lulu ancoram a dominância dos hipermercados em aves congeladas e refrigeradas, mas a penetração do mercado de compras online cresceu ao longo dos anos, corroendo a liderança do varejo tradicional. A Majid Al Futtaim implantou monitoramento de cadeia de frio habilitado por IoT em 200 lojas Carrefour em 2025, reduzindo o desperdício em 18% e permitindo entrega no mesmo dia para aves congeladas. As lojas de conveniência na Arábia Saudita e nos Emirados Árabes Unidos estão expandindo os SKUs de aves refrigeradas, visando compras por impulso e proximidade de última milha, mas a capacidade limitada de refrigeração restringe a profundidade do sortimento.

A Almarai adquiriu uma participação majoritária no mercado de varejo em 2025, apoiada por 263 milhões de aves processadas anualmente, refletindo integração vertical da granja à prateleira. A rede de distribuição da empresa cobre 55.000 pontos de varejo em todo o CCG, permitindo rotação rápida de SKUs e minimizando o desperdício. Os canais online devem crescer, impulsionados por plataformas de entrega de alimentos como Talabat e Deliveroo, que fazem parceria com supermercados para o cumprimento de pedidos de aves congeladas e refrigeradas. O investimento de AED 1 bilhão da Al Ghurair Foods na KEZAD, concluído em 2024, adicionou 10.000 toneladas métricas de capacidade anual com armazenamento a frio automatizado projetado para entrega de última milha no comércio eletrônico. Os canais presenciais se beneficiam da expansão do serviço rápido — as franquias internacionais dobraram o número de lojas no CCG de 2022 a 2025 —, mas o crescimento do canal não presencial é estruturalmente favorecido pelo aumento da penetração do comércio eletrônico e pelas melhorias na cadeia de frio dos hipermercados, que reduzem a lacuna de conveniência em relação aos formatos presenciais.

Análise Geográfica

A Arábia Saudita lidera o mercado com 61,05% de participação em 2025 e deve crescer a um CAGR de 1,64% até 2031, apoiada por forte produção doméstica e expansão consistente ano a ano. A agenda Visão 2030 do governo, que tem como meta 85% de localização do processamento de alimentos, catalisou quase USD 7 bilhões em investimentos no setor. Os principais players estão escalando rapidamente, com a Almarai comprometida a dobrar sua capacidade de produção até 2028 e a instalação de USD 160 milhões da BRF em Jeddah com previsão de adicionar 40.000 toneladas anuais até meados de 2026. Em paralelo, a Balady anunciou um investimento de SAR 1,14 bilhão (USD 304 milhões) ao longo de cinco anos para expandir a produção e a distribuição, com foco em produtos halal certificados premium para o varejo moderno. O consumo per capita crescente — que atingiu 47 quilogramas em 2024, ante 43 quilogramas em 2022 — reflete o crescimento populacional e uma mudança gradual em relação à carne vermelha. No entanto, a volatilidade nos custos de ração, particularmente os preços mais altos do milho e do farelo de soja, continua a pressionar os produtores menores que carecem de mecanismos eficazes de hedge, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos.

Os Emirados Árabes Unidos ocupam o segundo lugar na região, sustentados pela Estratégia Nacional de Segurança Alimentar 2051 de Abu Dhabi, que prioriza o desenvolvimento de infraestrutura agrícola e alimentar até 2045. O investimento de AED 1 bilhão da Al Ghurair Foods na KEZAD, concluído em 2024, adicionou 10.000 toneladas métricas de capacidade anual e introduziu armazenamento a frio com energia solar e sistemas de distribuição automatizados para apoiar o cumprimento de pedidos do comércio eletrônico. A consolidação do mercado também está se acelerando, como evidenciado pela aquisição de USD 65,3 milhões da Arabian Farms pela Ghitha Holding em julho de 2024, que adicionou 270 milhões de ovos anuais e 8,7 milhões de aves ao seu portfólio. O consumo per capita nos Emirados Árabes Unidos permanece entre os mais altos do CCG, impulsionado por uma grande população expatriada e pela ampla penetração de hipermercados. O Catar, por sua vez, atingiu 98% de autossuficiência em aves em 2022 e tem como meta a autossuficiência total até 2030, ajudando a estabilizar os preços no varejo e a apoiar o crescimento do consumo. Kuwait, Omã e Bahrein continuam a depender de importações, embora o Kuwait se beneficie de eletricidade subsidiada para processadores de alimentos a KWD 0,02 por quilowatt-hora, enquanto as limitações na infraestrutura de cadeia de frio restringem a penetração de produtos congelados em Omã além de Mascate.

No nível regional, as iniciativas de segurança alimentar do CCG estão cada vez mais alinhadas em torno da redução da dependência de importações e da melhoria da resiliência climática. A Estratégia Unificada de Segurança Alimentar do CCG alocou USD 3,8 bilhões para investimentos em tecnologia alimentar, incluindo pilotos de agricultura vertical e sistemas de rastreabilidade baseados em blockchain. O projeto NEOM da Arábia Saudita anunciou instalações verticais piloto de aves em 2025, projetadas para processar 50.000 aves por ciclo de produção, reduzindo o uso de água em 60% por meio de alimentação automatizada e integração de resíduos para energia. Nos Emirados Árabes Unidos, a Autoridade de Agricultura e Segurança Alimentar de Abu Dhabi subsidiou os custos de ração para 12 granjas piloto em 2024, reduzindo as despesas com insumos em 15% e melhorando a viabilidade para operadores menores. Apesar desses esforços, a integração regional permanece limitada, com o comércio intra-CCG de aves respondendo por menos de 10% dos volumes totais devido a diferenças nos padrões de certificação halal e desafios de interoperabilidade da cadeia de frio. Embora instalações como a planta da JBS em Jeddah já exportem para Kuwait, Omã e Emirados Árabes Unidos, uma maior harmonização tarifária e o reconhecimento mútuo dos padrões de rastreabilidade GSO 2055-2 poderiam reduzir os custos de entrega em um estimado de 8% a 12% e melhorar a eficiência transfronteiriça.

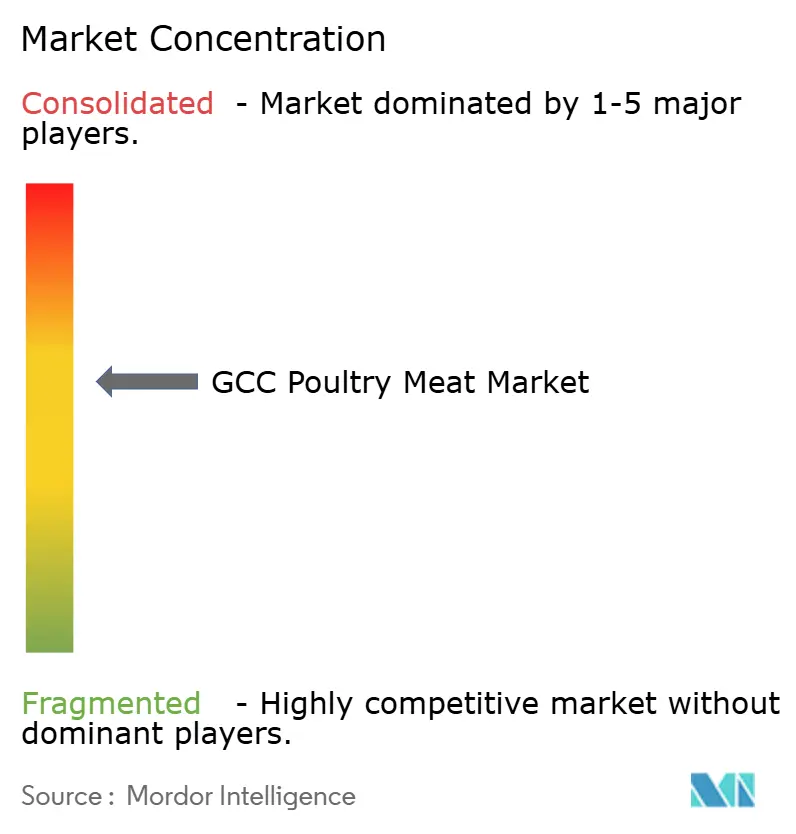

Cenário Competitivo

O mercado de carne de aves do CCG permanece moderadamente concentrado, com os cinco principais players detendo uma participação substancial, embora os entrantes internacionais estejam fragmentando cada vez mais os segmentos processado e congelado. A BRF fortaleceu sua posição regional por meio de sua instalação de USD 160 milhões em Jeddah e da aquisição de uma participação de 26% na Addoha Poultry em janeiro de 2025 por SAR 316,2 milhões (USD 84,3 milhões), permitindo-lhe atender à demanda do serviço rápido por cadeias de suprimentos halal totalmente auditáveis. Da mesma forma, a JBS acelerou sua estratégia de expansão, anunciando um investimento de USD 85 milhões para dobrar a capacidade na Arábia Saudita em janeiro de 2026, juntamente com a inauguração de uma planta de nuggets de USD 50 milhões em Jeddah em novembro de 2024, que abastece Kuwait, Omã e Emirados Árabes Unidos. Esses investimentos sublinham uma clara mudança em direção a formatos de aves de valor agregado, que normalmente oferecem prêmios de margem de 15% a 20%.

A diferenciação competitiva na região é cada vez mais impulsionada pela integração vertical, exemplificada pela Almarai, que processou 263 milhões de aves em 2024, opera uma rede de 55.000 pontos de varejo e detém aproximadamente 35% da participação do mercado de varejo por meio de controle rigoroso da granja à prateleira. As oportunidades de crescimento estão emergindo com mais força em aves processadas voltadas para plataformas de comércio eletrônico e agregadores de serviço rápido. A introdução pela Tanmiah de um portfólio de empanados congelados em janeiro de 2026 — incluindo tiras, filés, hambúrgueres e ofertas enriquecidas com vegetais — reflete um impulso direcionado a domicílios com dupla renda e canais de entrega de alimentos, garantindo posicionamento nas principais redes de hipermercados como Carrefour e Lulu.

A adoção de tecnologia está se tornando um habilitador crítico, com a Majid Al Futtaim implementando monitoramento de cadeia de frio baseado em IoT em 200 lojas Carrefour em 2025, reduzindo as taxas de desperdício em 18% e apoiando a entrega de congelados no mesmo dia. Ao mesmo tempo, os produtores menores enfrentam pressão crescente, pois a conformidade com os padrões de rastreabilidade halal GSO 2055-2 eleva os custos operacionais, enquanto o acesso limitado a sistemas de blockchain e modelos de agricultura vertical com uso intensivo de capital corrói as margens. Os requisitos de financiamento vinculados a ESG estão remodelando ainda mais o cenário competitivo, pois instituições como o Fundo de Desenvolvimento de Abu Dhabi exigem divulgação de carbono para empréstimos agrícolas superiores a USD 5 milhões, apertando as condições de alavancagem para players menores e criando oportunidades de aquisição para empresas bem capitalizadas.

Líderes do Setor de Carne de Aves do CCG

Al-Watania Poultry

BRF S.A.

Tanmiah Food Company

The Savola Group

Almarai Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Tanmiah inaugurou uma nova planta de aves e fábrica de ração na Arábia Saudita. A empresa afirma que esta planta de aves é a primeira do país equipada com linhas de processamento especificamente projetadas para aves de grande porte.

- Julho de 2025: A BRF, proeminente processadora brasileira de carnes, lançou sua primeira linha de produtos de frango refrigerado na Arábia Saudita. Esta iniciativa destaca o esforço estratégico da BRF para fortalecer sua presença na Arábia Saudita, reduzindo a dependência de exportações para o reino e aumentando os suprimentos domésticos neste mercado crítico.

- Dezembro de 2024: A A'Saffa Foods SAOG reformulou sua produção de frango de corte, visando um aumento da produção anual de 48 milhões para 60 milhões de aves.

- Julho de 2024: A JBS, multinacional brasileira, inaugurou uma nova planta em Jeddah. A recém-inaugurada instalação de nuggets de frango da JBS em Jeddah quadruplicou a capacidade de produção da empresa na Arábia Saudita. A empresa já opera uma planta de processamento e vários centros de distribuição na região.

Escopo do Relatório do Mercado de Carne de Aves do CCG

Este relatório fornece uma análise abrangente do mercado de carne de aves do CCG, segmentado por forma, canal de distribuição e país. Por forma, o mercado é categorizado em carne de aves fresca/refrigerada, congelada, enlatada e processada. O segmento de aves processadas é analisado em detalhes nos principais tipos de produtos, incluindo nuggets, frios, salsichas, filés, produtos marinados, almôndegas e outros formatos processados, refletindo a crescente demanda por produtos de aves de conveniência e valor agregado em toda a região. Com base no canal de distribuição, o mercado é dividido em canal presencial e canal não presencial. O segmento presencial captura o consumo de carne de aves em estabelecimentos de serviços de alimentação, enquanto o segmento não presencial inclui supermercados e hipermercados, lojas de conveniência, canais online e outros formatos de varejo. Geograficamente, o relatório cobre os principais países do CCG, incluindo Bahrein, Kuwait, Omã, Catar, Arábia Saudita e Emirados Árabes Unidos. O relatório apresenta dados históricos e estimativas de previsão para todos os segmentos do mercado de carne de aves do CCG em termos de valor (USD) e volume (toneladas), juntamente com perspectivas sobre os impulsionadores do mercado, desafios, tendências emergentes e o cenário competitivo que influencia o crescimento do mercado em toda a região.

| Fresco / Refrigerado | |

| Congelado | |

| Enlatado | |

| Processado | Nuggets |

| Frios | |

| Salsichas | |

| Filés/Marinados | |

| Almôndegas | |

| Outros |

| Canal Presencial | |

| Canal Não Presencial | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Canal Online | |

| Outros |

| Bahrein |

| Kuwait |

| Omã |

| Catar |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Por Forma | Fresco / Refrigerado | |

| Congelado | ||

| Enlatado | ||

| Processado | Nuggets | |

| Frios | ||

| Salsichas | ||

| Filés/Marinados | ||

| Almôndegas | ||

| Outros | ||

| Por Canal de Distribuição | Canal Presencial | |

| Canal Não Presencial | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Canal Online | ||

| Outros | ||

| Por País | Bahrein | |

| Kuwait | ||

| Omã | ||

| Catar | ||

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

Definição de mercado

- Carne - A carne é definida como a carne ou outras partes comestíveis de um animal utilizadas como alimento. O uso final do setor de carnes consiste apenas no consumo humano. A carne é geralmente adquirida em pontos de venda no varejo para preparo e consumo doméstico. Para o mercado estudado, apenas a carne não cozida foi considerada. Esta pode ser processada em diversas formas, que foram abordadas sob a forma "Processado". As demais compras de carne ocorrem por meio do consumo em estabelecimentos de serviços de alimentação (restaurantes, hotéis, catering, etc.).

- Outras Carnes - O segmento de outras carnes inclui a carne de camelo, cavalo, coelho, etc. Esses não são tipos de carne tão comumente consumidos, mas ainda assim têm presença em partes distintas do mundo. Independentemente de fazerem parte da carne vermelha, consideramos esses tipos de carne separadamente para uma melhor compreensão do mercado.

- Carne de Aves - A carne de aves, também chamada de carne branca, provém de aves criadas comercialmente ou domesticamente para consumo humano. Isso inclui frango, peru, patos e gansos.

- Carne Vermelha - A carne vermelha normalmente tem uma cor vermelha quando crua e uma cor escura quando cozida. Inclui qualquer carne proveniente de mamíferos, como boi, cordeiro, porco, cabra, vitela e carneiro.

| Palavra-chave | Definição |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível e a classificação numérica está relacionada ao marmoreio da carne, à cor e ao brilho da carne, à sua textura e cor, ao brilho e à qualidade da gordura. A5 é a classificação mais alta que a carne bovina wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e se refere ao estabelecimento utilizado para ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta camarões e é caracterizada por alta mortalidade, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de engorda. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de fita dupla da família Asfarviridae. |

| Atum Albacora | É uma das menores espécies de atum encontradas nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef". |

| Bacon | É a carne salgada ou defumada proveniente das costas ou dos lados de um porco. |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Mortadela Bolonhesa | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou de vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta da infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou de vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito Bovino | É um corte de carne do peito ou da parte inferior do tórax de bovinos ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado e desenvolvido especificamente para a produção de carne. |

| Bushel | É uma unidade de medida para grãos e leguminosas. 1 bushel = 27,216 kg. |

| Carcaça | Refere-se ao corpo abatido de um animal de corte do qual os açougueiros retiram a carne. |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de uma ave. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca. |

| Carne Enlatada | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida utilizada para definir a quantidade de carne. 1 CWT = 50,80 kg. |

| Sobrecoxa | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos dos Estados Unidos |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de carne bovina retirado do flanco, que fica à frente do quarto traseiro de uma vaca. |

| Serviços de Alimentação | Refere-se à parte do setor alimentício que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Jarrete Dianteiro | É a parte superior da pata dianteira do gado. |

| Salsicha Frankfurt | Também conhecida como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Índia |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| Glúten | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| Carne Bovina Alimentada com Grãos | É a carne bovina derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. O gado alimentado com grãos também pode receber antibióticos e hormônios de crescimento para engordá-los mais rapidamente. |

| Carne Bovina Alimentada com Pasto | É a carne bovina derivada de gado que foi alimentado apenas com pasto. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | Hotéis, Restaurantes e Cafés |

| Jerky | É a carne magra aparada que foi cortada em tiras e seca (desidratada) para evitar a deterioração. |

| Carne Kobe | É a carne wagyu especificamente da raça Kuroge Washu de vacas no Japão. Para ser classificada como carne Kobe, a vaca deve ter nascido, sido criada e abatida na prefeitura de Hyōgo, na cidade de Kobe, no Japão. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se aos lados entre as costelas inferiores e a pelve, e à parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou carne fatiada feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a uma carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato | Refere-se a um corte do quarto dianteiro retirado da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatos. |

| Cortes Primários | Refere-se às principais seções da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura de fungo é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde algum preparo ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumir (RTE) | Refere-se a um produto alimentício preparado ou cozido com antecedência, sem necessidade de cozimento ou preparo adicional antes de ser consumido. |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da pata traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e o lombo. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura em que as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então embutida em uma tripa. |

| Vieira | É um molusco comestível com uma concha estriada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, permitindo um serviço totalmente sem contato e sem atrito. |

| Contrafilé | É um corte de carne bovina das partes inferior e lateral das costas de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado. |

| Filé | Refere-se a um corte de carne bovina composto por todo o músculo do filé de uma vaca. |

| Camarão Tigre | Refere-se a uma variedade de camarão grande dos oceanos Índico e Pacífico. |

| Gordura Trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| Camarão Vannamei | Refere-se a camarões tropicais criados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Bovina Wagyu | É a carne bovina derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho, valorizadas por sua carne altamente marmoreada. |

| Zoossanitário | Refere-se à higiene de animais ou produtos de origem animal. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.