Tamanho e Participação do Mercado de Produtos de Panificação Congelados do Conselho de Cooperação do Golfo

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

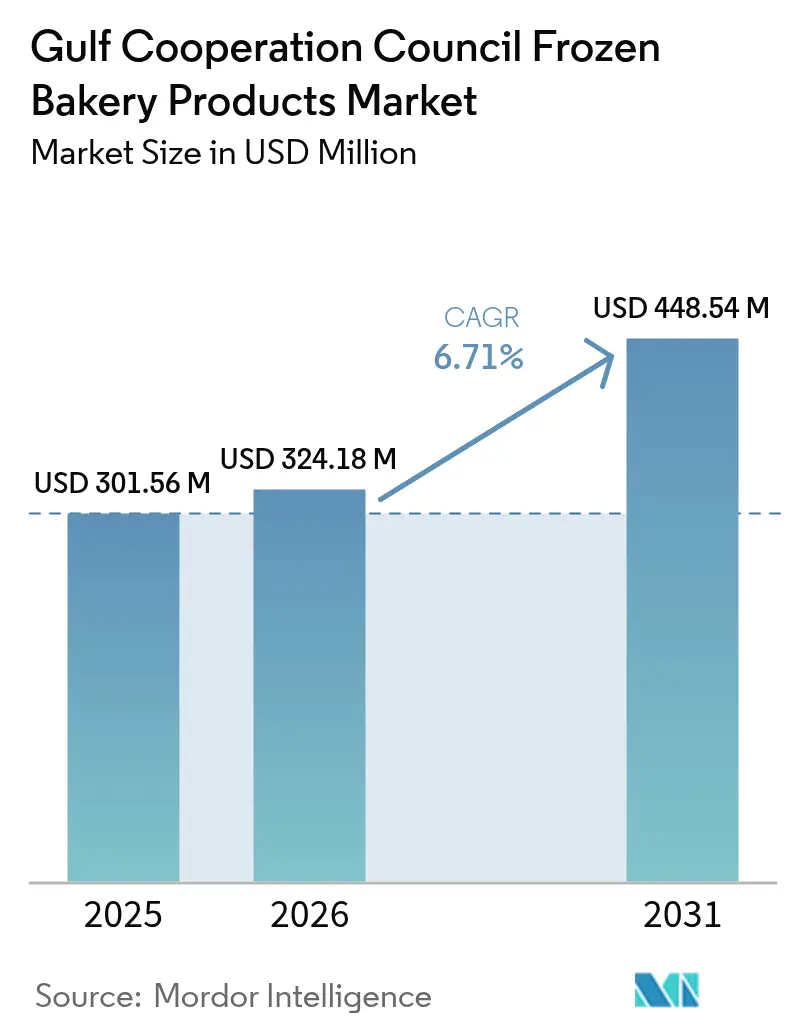

| Tamanho do mercado no ano base (2025) | 301.56 Milhões de dólares |

| Tamanho do Mercado (2026) | 324.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 448.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação Congelados do Conselho de Cooperação do Golfo por Mordor Intelligence

O tamanho do Mercado de Produtos de Panificação Congelados do Conselho de Cooperação do Golfo foi avaliado em USD 301,56 milhões em 2025 e estima-se que cresça de USD 324,18 milhões em 2026 para atingir USD 448,54 milhões até 2031, a um CAGR de 6,71% durante o período de previsão (2026-2031). A demanda está aumentando à medida que hotéis, cafés e agregadores de dark kitchens se concentram em formatos eficientes em mão de obra para reduzir o desperdício e acelerar o atendimento. As iniciativas nacionais de segurança alimentar na Arábia Saudita e nos Emirados Árabes Unidos estão subsidiando capacidades de cadeia de frio, o que reduz as barreiras de entrada para fabricantes locais e melhora a integridade da entrega na última milha. Medidas regulatórias, como a eliminação de gorduras trans pela GSO 2483 e a introdução de rotulagem frontal de embalagens, estão impulsionando reformulações que favorecem players estabelecidos com fortes capacidades internas de pesquisa e desenvolvimento. Além disso, o aumento do turismo e a retomada de eventos de grande escala como a Temporada de Riade estão elevando os padrões dos buffets de café da manhã, impulsionando a viennoiserie premium para o consumo mainstream. Esses fatores indicam coletivamente uma mudança significativa no mercado do CCG da panificação artesanal tradicional para soluções industriais de congelamento e descongelamento.

Principais Conclusões do Relatório

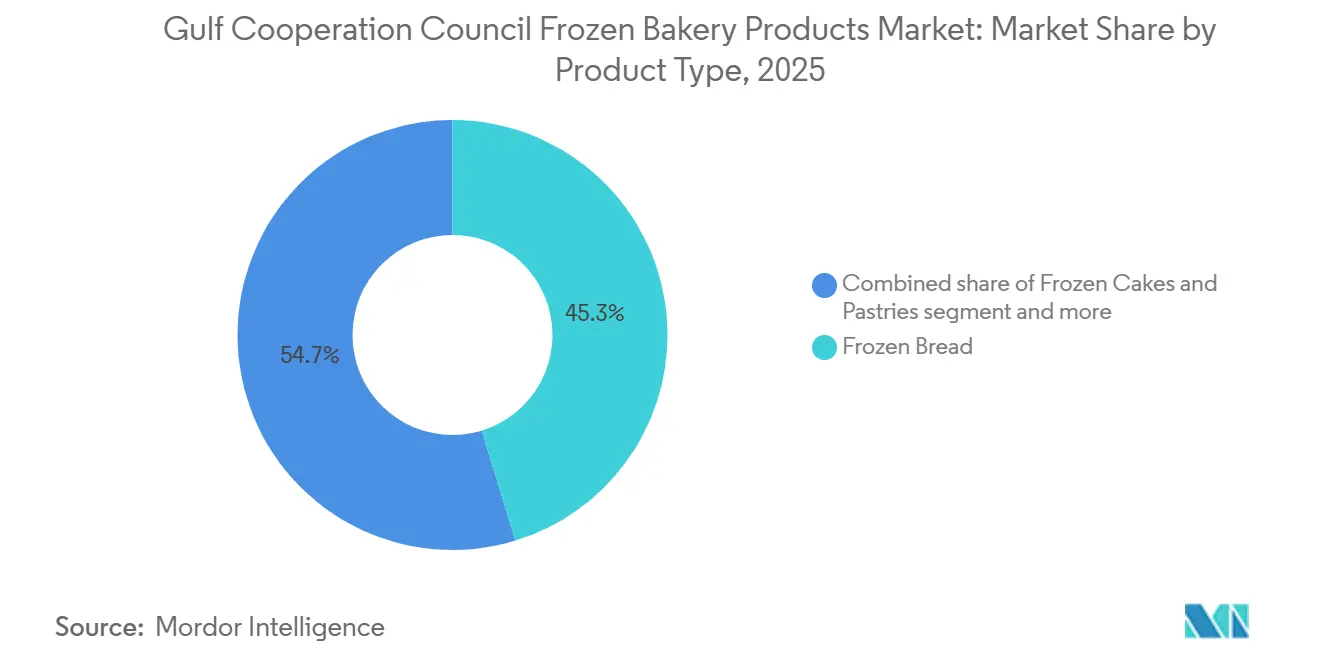

- Por tipo de produto, o pão congelado capturou 45,28% da participação do mercado de produtos de panificação congelados do CCG em 2025, enquanto os bolos e pastéis congelados têm previsão de avançar a um CAGR de 6,87% até 2031.

- Por categoria, os itens convencionais retiveram 92,35% do tamanho do mercado de produtos de panificação congelados do CCG em 2025, enquanto as SKUs sem restrições têm projeção de expansão a um CAGR de 7,71% entre 2026-2031.

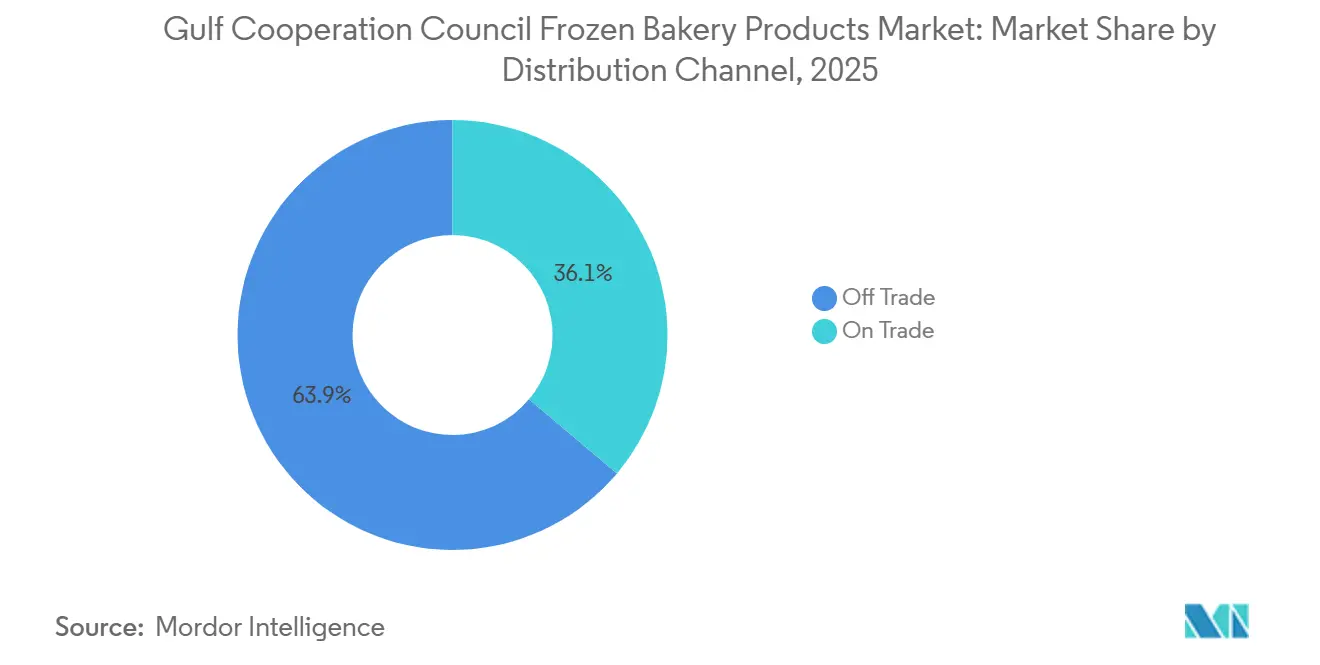

- Por canal de distribuição, os pontos de venda não presenciais detinham 63,87% do tamanho do mercado de produtos de panificação congelados do CCG em 2025, enquanto a demanda presencial está crescendo a um CAGR de 7,02% até 2031.

- Por geografia, a Arábia Saudita liderou com 40,46% de participação na receita em 2025, enquanto os Emirados Árabes Unidos estão acelerando a um CAGR de 7,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação Congelados do Conselho de Cooperação do Golfo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por opções convenientes e prontas para consumo em meio a estilos de vida agitados | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar (centros urbanos: Dubai, Riade, Doha) | Curto prazo (≤ 2 anos) |

| Expansão de redes de serviços de alimentação em todo o CCG | +1.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait (clusters de restaurantes de serviço rápido e cafés em Jeddah, Dubai, Cidade do Kuwait) | Médio prazo (2-4 anos) |

| Crescimento do turismo impulsionando a demanda por viennoiserie na hotelaria | +1.1% | Emirados Árabes Unidos, Arábia Saudita, Omã (corredores hoteleiros: Dubai, Riade, Mascate) | Médio prazo (2-4 anos) |

| Maior adoção de tecnologia de congelamento rápido em padarias dentro de lojas | +0.9% | Emirados Árabes Unidos, Arábia Saudita (redes de hipermercados: Carrefour, LuLu, Panda) | Longo prazo (≥ 4 anos) |

| Planos nacionais de segurança alimentar que exigem investimentos em cadeia de frio | +1.3% | Arábia Saudita, Emirados Árabes Unidos, Omã (projetos de infraestrutura liderados pelo governo) | Longo prazo (≥ 4 anos) |

| Aumento de agregadores de dark kitchens que adquirem massa congelada | +0.8% | Emirados Árabes Unidos, Arábia Saudita, Kuwait (marcas exclusivamente de entrega em Dubai, Riade, Cidade do Kuwait) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por opções convenientes e prontas para consumo em meio a estilos de vida agitados

Em Dubai, Riade e Doha, a urbanização e o aumento de domicílios com dupla renda reduziram o tempo disponível para o preparo de refeições. Por exemplo, em 2024, as mulheres constituíam 22,4% da força de trabalho nos Emirados Árabes Unidos, de acordo com o Banco Mundial[1]Fonte: Banco Mundial, "Força de trabalho, feminina (% do total da força de trabalho) - Emirados Árabes Unidos", worldbank.org. Consequentemente, os consumidores estão se voltando para produtos de panificação congelados que oferecem resultados com qualidade de café com o mínimo de esforço. Essa tendência é particularmente proeminente entre as comunidades de expatriados, que representam uma parcela substancial da população dos Emirados Árabes Unidos. De acordo com a Embaixada da Índia, a comunidade de expatriados indianos é o maior grupo étnico nos Emirados Árabes Unidos, representando aproximadamente 35% da população em 2025[2]Fonte: Embaixada da Índia, "Comunidade Indiana nos Emirados Árabes Unidos", indembassyuae.gov.in. Além disso, os jovens cidadãos sauditas estão ingressando no mercado de trabalho em consonância com as metas de emprego da Visão 2030. Os varejistas estão respondendo expandindo suas ofertas de panificação congelada. Por exemplo, a Laura Bakery em Sharjah apresenta 20 SKUs de croissants congelados, variando de 30 a 120 gramas, incluindo sabores regionais como zaatar e queijo. Essa tendência vai além do varejo; o catering corporativo e as salas VIP de companhias aéreas estão adotando cada vez mais a viennoiserie congelada. Essa abordagem garante qualidade consistente em vários pontos de atendimento, ao mesmo tempo que reduz a dependência de mão de obra, um benefício crítico em mercados onde chefs de confeitaria qualificados exigem salários elevados e cotas de visto de trabalho restringem as contratações.

Expansão de redes de serviços de alimentação em todo o CCG

Em 2024-2025, restaurantes de serviço rápido e redes de cafés buscaram expansão agressiva em todo o CCG. A Americana Group, que opera franquias como KFC, Pizza Hut e Costa Coffee, reduziu suas novas aberturas líquidas de lojas de um previsto de 150-160 para 110-120 unidades devido ao desempenho abaixo do esperado de pontos de venda na Arábia Saudita. Esse ajuste reflete uma mudança estratégica de expansão de sua presença para a melhoria da produtividade por loja. Por exemplo, ao utilizar bases de pizza congeladas e bolas de massa pré-porcionadas, um ponto de venda do Pizza Hut pode agora funcionar com 40% menos espaço na área de preparo, permitindo um atendimento mais rápido e uma área de cozinha menor. Em setembro de 2024, executivos da Mondelez International destacaram a crescente adoção global de "modelos de congelamento e descongelamento". Esse método envolve o envio de bolos e pastéis prontos congelados, descongelando-os durante o transporte e apresentando-os frescos nas lojas. Eles identificaram isso como uma oportunidade estratégica na Arábia Saudita, onde a empresa já distribui croissants embalados por meio de sua aquisição da Chipita. Para os fornecedores de panificação congelada, a conclusão é clara: garantir contratos de longo prazo com operadores de múltiplas unidades requer não apenas qualidade do produto, mas também confiabilidade da cadeia de suprimentos, rastreabilidade da cadeia de frio e a capacidade de personalizar formulações para certificação halal e preferências de sabor locais.

Crescimento do turismo impulsionando a demanda por viennoiserie na hotelaria

O turismo nos Emirados Árabes Unidos e na Arábia Saudita experimentou uma forte recuperação, impulsionada por grandes eventos como os projetos legados da Expo 2020, as corridas de Fórmula 1 em Jeddah e os festivais da Temporada de Riade. Esses desenvolvimentos não apenas aumentaram as taxas de ocupação hoteleira, mas também elevaram os padrões dos buffets de café da manhã, onde a apresentação de viennoiseries impacta significativamente os índices de satisfação dos hóspedes. Por exemplo, o Departamento de Economia e Turismo de Dubai relatou que Dubai recebeu 17,55 milhões de visitantes pernoitantes entre janeiro e novembro de 2025, refletindo um aumento de 5% em comparação com o mesmo período de 2024[3]Fonte: Departamento de Economia e Turismo de Dubai, "Pesquisa Aprofundada e Perspectivas de Dados sobre a Economia de Dubai", dubaidet.gov.ae. Em janeiro de 2026, a Salalah Mills Company de Omã lançou uma planta de panificação congelada de USD 65 milhões com 10 linhas de produção e uma instalação de armazenamento refrigerado de 1.836 paletes. Essa iniciativa, voltada para atender hotéis, companhias aéreas e empresas de catering em todo o CCG, destaca um foco estratégico no crescimento do turismo em Mascate, apoiado pela Visão Omã 2040, para sustentar a demanda por viennoiseries de alta margem. Fornecedores como Délifrance e Classic Fine Foods já estão aproveitando essa tendência ao oferecer mini croissants de manteiga em embalagens a granel projetadas para buffets de hotéis. As descrições de seus produtos enfatizam características premium, como a procedência da manteiga AOC e os tempos de laminação estendidos. A principal conclusão: as aquisições na hotelaria estão priorizando cada vez mais a estabilidade no congelamento e descongelamento e a consistência das porções em detrimento do custo, criando um segmento de mercado que permanece imune à concorrência de preços no varejo.

Maior adoção de tecnologia de congelamento rápido em padarias dentro de lojas

Redes de hipermercados como Carrefour, LuLu e Panda aprimoraram suas padarias internas incorporando unidades de congelamento rápido. Isso lhes permite produzir itens como croissants, muffins e biscoitos em comissárias centralizadas, congelá-los a -18°C e distribuí-los às filiais para fermentação e panificação finais. Essa abordagem reduz os custos de mão de obra em 30-40% em comparação com a panificação tradicional do zero, mantendo o aroma e o apelo visual que impulsionam as compras por impulso. No CCG, a economia de mão de obra é um fator-chave dessa tendência: padeiros qualificados ganham salários mensais superiores a USD 2.000, e as padarias de varejo experimentam taxas de rotatividade superiores a 40% ao ano. Como resultado, a produção centralizada e a distribuição congelada oferecem um modelo operacional mais estável. Além disso, a adoção dessa tecnologia cria uma barreira competitiva para padarias menores. Sem capacidades de congelamento rápido, elas não conseguem igualar a eficiência de custos ou a consistência das redes maiores, acelerando a consolidação em favor de empresas com recursos para investir em infraestrutura de cadeia de frio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de cadeia de frio inconsistente levando a riscos de deterioração | -0.7% | Kuwait, Omã, Bahrein (cidades secundárias e rotas de distribuição rurais) | Curto prazo (≤ 2 anos) |

| Millennials urbanos mudando preferência para pão artesanal fresco | -0.5% | Emirados Árabes Unidos, Arábia Saudita (distritos afluentes de Dubai, Riade, Jeddah) | Médio prazo (2-4 anos) |

| Exigências de reformulação de sal e gorduras trans | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Kuwait (conformidade com a GSO 2483 em todos os estados do CCG) | Longo prazo (≥ 4 anos) |

| Flutuação das tarifas de frete refrigerado | -0.6% | Todos os estados do CCG (mercados dependentes de importações com 80-90% de importações de alimentos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de cadeia de frio inconsistente levando a riscos de deterioração

Embora existam mandatos nacionais de segurança alimentar, a infraestrutura de cadeia de frio permanece inconsistente fora dos principais corredores urbanos. Esse problema é particularmente evidente nos governoratos do interior do Kuwait, na região de Dhofar em Omã e nas áreas rurais do Bahrein, onde o armazenamento refrigerado é limitado e a entrega na última milha frequentemente depende de veículos sem controle de temperatura. De acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), cadeias de frio inadequadas respondem por 14% da perda global de alimentos. No CCG, onde as temperaturas ambientes no verão excedem 45°C, as excursões de temperatura durante a distribuição podem tornar os produtos de panificação congelados invendáveis em questão de horas. A dependência da região em relação às importações agrava esse risco, pois os produtos de panificação congelados frequentemente passam por 3-4 zonas de temperatura (país de origem, porto, armazém alfandegado, distribuidor, varejista) antes de chegar aos consumidores, com cada transferência aumentando a probabilidade de deterioração. Para mitigar isso, os fornecedores estão superengenheirando as embalagens, usando sacos de polietileno mais espessos, selagem a vácuo e injeção de nitrogênio. No entanto, essas medidas aumentam os custos de desembarque em 8-12%, comprimindo as margens em um segmento de varejo sensível ao preço.

Millennials urbanos mudando preferência para pão artesanal fresco

Os millennials abastados em Dubai, Riade e Jeddah estão favorecendo cada vez mais padarias artesanais que oferecem pão de fermentação natural no mesmo dia, pães sem glúten e ingredientes orgânicos. Eles percebem os produtos de panificação congelados como inferiores, mesmo quando os perfis de sabor são comparáveis. Essa mudança de preferência decorre da crescente conscientização sobre saúde, do apelo visual do pão artesanal nas redes sociais e da disposição de pagar 2-3 vezes mais pela autenticidade percebida. A Laura Bakery em Sharjah e outros operadores boutique aproveitaram com sucesso essa tendência ao oferecer croissants congelados ao lado de pão de fermentação natural recém-assado. Essa abordagem lhes permite atender a ambos os segmentos, ao mesmo tempo que posiciona os produtos congelados como uma opção conveniente, e não premium. A hesitação é mais evidente na categoria "sem restrições", onde os consumidores que buscam produtos sem glúten ou com rótulo limpo desconfiam dos formatos congelados, presumindo que as alternativas frescas são mais saudáveis, apesar de perfis nutricionais idênticos. A resposta estratégica envolve premiumizar as ofertas congeladas com alegações transparentes de origem, aprimorar as embalagens para transmitir credenciais artesanais e direcionar o foco para demografias mais velhas (35+) e famílias de expatriados que são menos influenciadas pelas tendências artesanais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pão Institucional Domina, Viennoiserie se Premiumiza

Em 2025, o segmento de pão congelado liderou o mercado de produtos de panificação congelados do CCG, respondendo por 45,28% da participação de mercado. Escolas, hospitais e empresas de catering padronizaram produtos como baguetes, pães de hambúrguer e pães planos árabes para garantir tamanhos de porção consistentes. Os hipermercados estão replicando a frescura assando produtos nas lojas. Ao aproveitar as cadeias de suprimentos com congeladores rápidos, eles reduziram em um terço o trabalho de preparação noturna. As bases de pizza estão ganhando impulso devido ao crescimento das dark kitchens, com bases pré-assadas permitindo ciclos rápidos de forno de 12 minutos durante os picos de entrega. Embora muffins e biscoitos permaneçam populares como compras por impulso em postos de combustível, eles contribuem minimamente para a receita. Pães especiais como focaccia atendem a menus de nicho de hotéis, mas não influenciaram significativamente as tendências gerais no mercado de produtos de panificação congelados do CCG.

Os bolos e pastéis congelados têm projeção de crescimento a uma taxa de 6,87% até 2031, impulsionados por buffets de hotéis que exigem croissants amanteigados e pain au chocolat com preparação mínima no local. A participação dominante de 82,4% da Almarai no mercado de croissants na Arábia Saudita destaca as significativas barreiras de entrada criadas pela escala e pela expertise em pesquisa e desenvolvimento. A Salalah Mills está capitalizando sua capacidade de produção diária de 80 toneladas, com foco na exportação de massa laminada para apoiar o crescente setor de turismo de Mascate. Os fornecedores estão se diferenciando promovendo origens de manteiga AOC ou oferecendo receitas veganas com quinoa para capturar prêmios no mercado sem restrições. À medida que a escassez de mão de obra se intensifica, os operadores estão cada vez mais terceirizando o complexo processo de laminação, posicionando a viennoiserie como o principal impulsionador de crescimento premium no mercado de produtos de panificação congelados do CCG.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Categoria: Convencional Ainda Domina, Sem Restrições Ganha Espaço

Em 2025, as SKUs convencionais responderam por 92,35% do mercado de produtos de panificação congelados do CCG, impulsionadas pela preferência do consumidor por itens familiares como croissants à base de trigo, pães planos e massas folhadas. Os varejistas priorizam essas linhas convencionais devido às suas altas taxas de rotatividade, girando semanalmente sem exigir educação do comprador. A certificação halal padronizada fortalece ainda mais sua posição, simplificando o processo para os varejistas e eliminando a necessidade de verificação SKU por SKU. Os domicílios convencionais sensíveis ao preço favorecem embalagens econômicas, garantindo vendas consistentes de seis ou mais croissants por meio de freezers horizontais. Essa tendência apoia a estabilidade de volume do mercado de produtos de panificação congelados do CCG.

Embora as ofertas "sem restrições" representem apenas 7,65% do mercado por valor, têm projeção de crescimento a um CAGR de 7,71% até 2031. Os consumidores expatriados, influenciados pelos rótulos Nutri-Mark dos Emirados Árabes Unidos que destacam o teor de gordura e açúcar, estão optando cada vez mais por bases sem glúten e brownies sem laticínios. O croissant vegano da Délifrance, que reivindica uma pegada ambiental 50% menor, tem como alvo os millennials conscientes do meio ambiente. No entanto, o uso de farinhas de arroz ou amêndoa sem glúten eleva os custos de produção em até 60%, restringindo a distribuição a mercearias de alto padrão e hotéis cinco estrelas. Os fornecedores capazes de alcançar estabilidade no congelamento e descongelamento sem depender de gomas ou emulsificantes artificiais estão bem posicionados para garantir um nicho competitivo no mercado de produtos de panificação congelados do CCG.

Por Canal de Distribuição: Comércio Não Presencial Mantém Escala, Comércio Presencial Acelera

Em 2025, os pontos de venda não presenciais, incluindo hipermercados, supermercados, lojas de conveniência e comércio eletrônico, responderam por 63,87% do mercado de produtos de panificação congelados do CCG. Carrefour e LuLu, dois players líderes, dedicam mais de 10 metros lineares às seções de panificação congelada e frequentemente oferecem promoções de leve dois pague um em croissants para atrair clientes. As compras de mercearia online se expandiram em 2024, com plataformas como Noon garantindo entrega congelada em 24 horas para áreas urbanas nos Emirados Árabes Unidos e na Arábia Saudita. As padarias especializadas estão combinando varejo e serviços de alimentação ao oferecer bandejas congeladas para panificação doméstica ao lado de pães frescos, aumentando suas margens sem custos adicionais de mão de obra.

A demanda presencial, que inclui HORECA, instituições e dark kitchens, está crescendo a um CAGR de 7,02%. Esse crescimento é impulsionado principalmente por cozinhas de hotéis com restrições de mão de obra que dependem de pastéis para descongelar e servir preparados a cada manhã. A Americana Group, anteriormente focada na expansão rápida de pontos de venda, está agora priorizando eficiências por loja. Essa mudança é apoiada pelo uso de insumos de massa congelada, que reduziram as áreas de cozinha em 40%. Os agregadores de dark kitchens estão favorecendo embalagens de massa de 10 a 20 unidades, que oferecem flexibilidade em múltiplas marcas virtuais e criam um nível de aquisição distinto. Os fornecedores capazes de garantir prazos de entrega de 48 horas e manter cadeias de frio com registro HACCP estão garantindo contratos plurianuais, estabilizando o fluxo de caixa no mercado de produtos de panificação congelados do CCG.

Análise Geográfica

Em 2025, a Arábia Saudita, apoiada pela liderança de mercado da Almarai, respondeu por 40,46% do mercado de panificação congelada do CCG. A Arábia Saudita continua a servir como o principal impulsionador de volume, com os extensos projetos de infraestrutura da Visão 2030 e os programas de refeições escolares apoiados pelo governo alimentando consistentemente a demanda por pão congelado e croissants. A cadeia de suprimentos verticalmente integrada da Almarai garante controle rigoroso de temperatura desde suas instalações em Riade até os governoratos mais remotos, isolando efetivamente a empresa das voláteis tarifas de frete spot. Além disso, as rigorosas regulamentações do mercado relativas à certificação halal e à rotulagem nutricional criam barreiras significativas de entrada, favorecendo incumbentes bem estabelecidos como a Almarai.

Embora os Emirados Árabes Unidos detenham uma participação menor no mercado, têm projeção de crescimento a uma taxa de crescimento anual composta (CAGR) robusta de 7,28% até 2031. Esse crescimento é impulsionado principalmente pelos altos níveis de gastos dos consumidores em Dubai e por um setor de turismo revitalizado. Os Emirados Árabes Unidos estão aproveitando esses fatores para construir impulso no segmento premium de panificação congelada. As redes de hotéis de luxo estão demandando cada vez mais viennoiseries ricas em manteiga que podem ser assadas até a perfeição dourada em minutos, melhorando significativamente a satisfação dos hóspedes durante os serviços de café da manhã. Simultaneamente, os varejistas em Abu Dhabi e Sharjah estão se alinhando a essa tendência ao oferecer mini croissants em embalagens reseláveis, o que incentiva o entretenimento em casa e impulsiona taxas mais altas de recompra.

Os estados menores do CCG estão adotando estratégias diferenciadas para fortalecer suas posições no mercado de panificação congelada. Em Omã, a planta da Cidade Econômica de Khazaen fornece produtos de panificação congelados premium para os resorts de luxo de Mascate, ao mesmo tempo que visa oportunidades de exportação no Kuwait e no Catar. O Bahrein, por outro lado, aproveita sua eficiente rede logística para testar produtos inovadores, como muffins sem glúten. Esses produtos são inicialmente testados por meio de entregas de retorno rápido via Talabat antes de serem lançados em toda a região do CCG. Coletivamente, essas abordagens direcionadas contribuem para a resiliência e o crescimento geral do mercado de produtos de panificação congelados do CCG.

Panorama regulatório

Os produtos de panificação congelados vendidos nos países do CCG são regidos por uma combinação de padrões harmonizados do Golfo, emitidos pela Organização de Padronização do CCG (GSO), e requisitos de controle alimentar específicos de cada país, abrangendo rotulagem, higiene e liberação alfandegária. Para o processamento e manuseio de congelados, os fornecedores geralmente alinham suas operações aos códigos de prática da GSO para alimentos rapidamente congelados (por exemplo, GSO CAC/RCP 8:2015) e às práticas higiênicas para alimentos embalados refrigerados com vida útil prolongada (GSO CAC/RCP 46:2021), mantendo ao mesmo tempo a conformidade halal e sistemas de segurança alimentar como HACCP e FSSC 22000, para atender às expectativas de compradores e reguladores.

No nível nacional, a Arábia Saudita aplica requisitos alimentares e técnicos por meio da Saudi Food and Drug Authority (SFDA), incluindo a conformidade com regulamentações técnicas relevantes para formulações de panificação, como limites de sal no pão (por exemplo, FD 2362/2018) e expectativas de boas práticas de fabricação (GMP) para estabelecimentos alimentares. Nos Emirados Árabes Unidos, categorias de alimentos regulamentadas podem exigir documentação de conformidade para liberação alfandegária por meio dos processos digitais do Ministério da Indústria e Tecnologia Avançada (MoIAT) (Certificado de Conformidade ou uma declaração de status do produto), e a Resolução do Gabinete dos Emirados Árabes Unidos nº (28) de 2024 designa regulamentações técnicas obrigatórias para o setor de alimentos e agricultura. Isso aumenta a importância da classificação correta dos produtos entre linhas de panificação ambiente, refrigeradas e congeladas, tanto para importadores quanto para fabricantes locais.

Cenário Competitivo

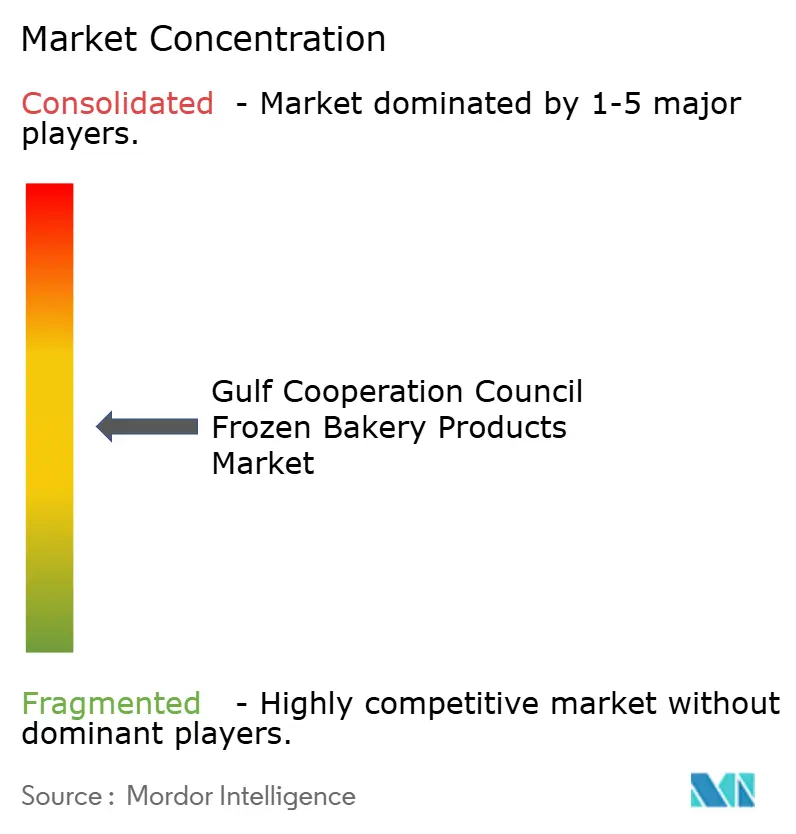

O mercado de panificação congelada do CCG exibe concentração moderada, com líderes regionais como Almarai, IFFCO e Sunbulah detendo coletivamente pouco mais de uma participação significativa na Arábia Saudita. Ao mesmo tempo, players globais como Aryzta e Dawn Foods estão penetrando no mercado por meio de contratos estratégicos de serviços de alimentação. O mercado pode ser categorizado em três clusters estratégicos distintos. Os integradores verticais, como a Almarai, aumentam sua lucratividade aproveitando sistemas proprietários de cadeia de frio e operando diversas frotas de caminhões que atendem a múltiplas categorias de produtos. As empresas com ativos leves, incluindo a ID Fresh, focam na fabricação por contrato para escalar eficientemente a produção de itens como paratha e massa de pizza, minimizando o investimento de capital. Os importadores premium, como a Délifrance, têm como alvo estabelecimentos de alto padrão, como hotéis cinco estrelas, onde podem cobrar preços premium, de 2 a 3 vezes mais altos que o varejo, por seus croissants de manteiga AOC. A conformidade regulatória com padrões como halal, HACCP e FSSC 22000 tornou-se um requisito crítico para a entrada no mercado, criando uma vantagem competitiva para os players estabelecidos que já atendem a esses critérios rigorosos.

As empresas de médio porte estão criando nichos nos segmentos sem restrições e de viennoiserie premium. Empresas como Grupo Bimbo, Green Corp e Marson's Bakery estão atendendo a cafés de alto padrão ao oferecer croissants e muffins ricos em manteiga perfeitamente porcionados para serviços de bandeja de companhias aéreas. Os fornecedores para dark kitchens estão impulsionando a inovação ao introduzir bases de pizza congeladas projetadas para reaquecimento rápido em 10 minutos, atendendo efetivamente às necessidades de mais de 30 marcas virtuais. Essas empresas também estão expandindo sua presença no mercado adquirindo padarias locais em locais-chave como Jeddah e Dubai. Essa estratégia não apenas amplia sua base de clientes, mas também lhes permite evitar os significativos gastos de capital associados à construção de novas instalações de produção.

A planta de produção diária de 80 toneladas da Salalah Mills exemplifica o surgimento de concorrentes apoiados pelo Estado no mercado. Enquanto isso, inovadores de ingredientes como a Puratos estão fornecendo soluções personalizadas, como melhoradores, que permitem que padeiros locais entrem efetivamente no segmento de panificação congelada. O foco da Mondelez em bolos de congelamento e descongelamento destaca como as empresas multinacionais de bens de consumo embalados estão vendo o mercado de panificação congelada do CCG como um campo de testes para inovações globais de produtos. Consequentemente, a dinâmica competitiva neste mercado é moldada pela capacidade de dominar a tecnologia de congelamento e descongelamento, garantir parcerias de longo prazo com operadores de HORECA (hotéis, restaurantes e catering) e manter conformidade impecável com os padrões regulatórios.

Líderes do Setor de Produtos de Panificação Congelados do Conselho de Cooperação do Golfo

Sunbulah Group

Americana Group Inc.

Almarai Company

Switz Group

Agthia Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de importações liderada por capacidade e o crescimento da oferta intra-CCG permanecem como um espaço em branco visível, apoiados por investimentos de capital em fabricação e armazenamento integrados de panificação congelada. Em janeiro de 2026, a Food Development Company, da Salalah Mills Companys, inaugurou uma fábrica de produtos de panificação de 65 milhões de dólares (RO 25 milhões) na Khazaen Economic City, em Omã, com 10 linhas de produção e armazenamento refrigerado com capacidade para 1.836 paletes. Isso fortalece a capacidade de Omã de abastecer hotéis, companhias aéreas e compradores de catering em toda a região com formatos congelados consistentes e melhor integridade da cadeia de frio.

A consolidação do setor e a transferência de tecnologia por meio de fusões e aquisições regionais também estão criando um caminho para uma escalabilidade mais rápida na panificação congelada industrial. Em dezembro de 2025, a BinDawood Holding Company assinou um acordo para adquirir 51% da Wonder Bakery, sediada nos Emirados Árabes Unidos, por 96,9 milhões de AED (26 milhões de dólares), posicionando a propriedade saudita para expandir o alcance de fabricação e transferir operações técnicas para a Arábia Saudita. Isso ocorre à medida que programas institucionais, compras HORECA e operadores de foodservice multiunidades padronizam pães, massas e viennoiseries congelados para controle de mão de obra e desperdício. Junto com esses movimentos, a adoção de rotulagem frontal e a eliminação de gorduras trans conforme a GSO 2483, mencionada no contexto de mercado, continuam a recompensar fornecedores capazes de reformular e documentar a conformidade em escala, mantendo o desempenho de congelamento-descongelamento para casos de uso premium em buffets e foodservice.

Desenvolvimentos recentes do setor

- Maio de 2026: A Almarai anunciou um aumento de 40% na capacidade de produção de panificação, para 2,8 milhões de itens por dia, para atender à demanda do pico da temporada do Hajj. Esse aumento de capacidade reflete como os grandes produtores na Arábia Saudita garantem janelas de consumo institucional e relacionado a viagens de alto volume, que favorecem formatos congelados e pré-assados padronizados.

- Março de 2026: O Group AMANA concluiu uma expansão de instalação de produção de 8.718 m² para a Americana Foods nos Emirados Árabes Unidos, incluindo uma câmara frigorífica de 24 metros de altura. O espaço adicional de armazenamento refrigerado e processamento fortalece a resiliência do fornecimento de alimentos congelados na região e apoia maior complexidade de SKUs e alcance de distribuição nas rotas comerciais do CCG.

- Dezembro de 2024: O Sunbulah Group anunciou uma colaboração estratégica com a Unilever Food Solutions para desenvolver produtos de panificação congelados adaptados para o canal HORECA em todo o CCG. A colaboração conecta o desenvolvimento de produtos aos requisitos de foodservice liderados por chefs, melhorando a relevância do fornecedor em hotéis, catering e redes de restaurantes, onde o desempenho consistente de forneamento e a porcionamento padronizado orientam as decisões de compra.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor dos produtos de panificação congelados vendidos nos países do CCG por meio dos canais de varejo e foodservice. O escopo contabiliza itens de panificação congelados acabados, sejam vendidos como massa pronta para assar ou como produtos de panificação congelados finalizados, em termos de USD.

Exclusões de escopo: exclui produtos de panificação frescos não congelados e itens assados na loja vendidos como frescos, além de alimentos congelados mais amplos fora da categoria de panificação.

Visão geral da segmentação

- Por Tipo de Produto

- Pão Congelado

- Bolos e Pastéis Congelados

- Croissants Congelados

- Massa Congelada

- Bases de Pizza Congeladas

- Muffins e Biscoitos Congelados

- Outros Produtos de Panificação Congelados

- Por Categoria

- Convencional

- Sem Restrições

- Canal de Distribuição

- Comércio Presencial

- Comércio Não Presencial

- Supermercados/Hipermercados

- Lojas de Conveniência

- Padarias Especializadas

- Varejo Online

- Outros

- Por Geografia

- Emirados Árabes Unidos

- Arábia Saudita

- Kuwait

- Catar

- Omã

- Bahrein

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir a cobertura por país, alinhar definições e construir o primeiro panorama de oferta e demanda para panificação congelada no CCG. Recorremos a fontes públicas e sem acesso pago, como portais de estatísticas nacionais e autoridades alfandegárias nos países do CCG, o UN Comtrade para verificações de direção comercial, a FAOSTAT para dar suporte ao contexto de grãos e oferta de alimentos, e orientações de padrões alimentares ou rotulagem compartilhadas por reguladores oficiais.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para entender movimentos de capacidade, lançamentos de produtos e mudanças nas rotas ao mercado entre varejo e foodservice. Para estrutura adicional, também utilizamos assinaturas pagas limitadas a dados financeiros e inteligência de empresas, bancos de dados de patentes e um banco de dados de embarques de importação-exportação em nível de remessa para verificar fluxos e formatos de embalagem. As fontes mencionadas aqui são apenas ilustrativas e não exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que realmente é vendido como panificação congelada no CCG, e como o preço e o mix de canais se comportam ao longo do ano. Conversamos com uma combinação de fabricantes, distribuidores, parceiros de cadeia de frio e compradores de foodservice e varejo em todo o CCG, e então usamos verificações de acompanhamento para confirmar tamanhos de embalagem, faixas de preço típicas e como os volumes variam entre on-trade e off-trade.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 12% | |

| Nível médio: 44% | Líderes funcionais/de unidade: 31% | |

| Participantes menores: 17% | Gerentes: 57% |

Dimensionamento e previsão de mercado

Para o dimensionamento, utilizamos uma construção top-down que parte do consumo de alimentos e dos sinais comerciais do CCG, e então reconstrói o conjunto de panificação congelada usando divisões por país e participações de canal. O modelo é então corroborado usando aproximações bottom-up seletivas, principalmente pontos de preço amostrados por tipo de produto multiplicados por volumes implícitos, seguidos de verificações de canais de distribuidores e cadeia de frio para ajustar os totais quando necessário.

As principais entradas utilizadas (ilustrativas) incluíram padrões de importação e reexportação de panificação congelada e preparações relacionadas, sinais de expansão de congeladores e cadeia de frio, crescimento de estabelecimentos de foodservice e indicadores de demanda impulsionados pelo turismo, mudanças no consumo doméstico de alimentos convenientes e movimento do preço médio de venda por tipo de embalagem (embalagens de varejo versus embalagens em massa para foodservice). Quando as evidências bottom-up eram escassas em um mercado menor do CCG, preenchemos as lacunas usando indicadores calibrados de consumo per capita e, em seguida, corrigimos usando feedback de entrevistas sobre mix e sazonalidade.

A previsão foi feita usando análise de cenários, em que variáveis como crescimento populacional, recuperação e expansão do foodservice, adições de capacidade de cadeia de frio e inflação de preços foram estressadas em casos-base, conservadores e de crescimento mais rápido. A curva futura final foi selecionada somente após os respondentes primários concordarem que as premissas eram razoáveis para cada país e canal.

Validação de dados e ciclo de atualização

As estimativas são triangulizadas comparando os totais finais do mercado com sinais independentes, como valores comerciais, declarações de crescimento de categoria de documentos públicos e o resultado implícito de consumo per capita. Se o resultado de um país mostrar um salto inusual, os fatores determinantes são reverificados, e o modelo é reaberto para confirmar as divisões de canal, o momento da conversão de moeda e o equilíbrio entre preço e volume.

Antes da aprovação final, os números passam por uma revisão de analista em múltiplas etapas, e novos contatos são acionados quando uma premissa-chave se altera, como uma adição importante de capacidade, uma interrupção na cadeia de frio ou uma clara mudança inflacionária. Os relatórios são atualizados anualmente, com atualizações intermediárias para eventos relevantes. Antes da entrega, fazemos uma revisão final para garantir que as informações públicas mais recentes e o feedback dos respondentes estejam refletidos.

Comparação da estimativa de mercado de produtos de panificação congelados dos países do CCG da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para panificação congelada no CCG podem parecer diferentes mesmo quando usam palavras semelhantes, porque os limites por trás dos números não são sempre os mesmos. Em nossas verificações, as maiores diferenças geralmente vêm do que é contabilizado como panificação congelada, de como o on-trade versus off-trade é tratado, e de como os preços são normalizados entre as moedas e os anos do CCG.

As verificações de direção de importação e reexportação, além da validação do mix de canais junto a distribuidores e compradores de foodservice, são as evidências que mantêm a Mordor Intelligence vinculada aos produtos de panificação congelados finalizados vendidos no CCG, evitando incluir por engano alimentos congelados adjacentes ou ingredientes de panificação mais amplos. Outras estimativas também podem se desviar quando se ancoram a um ano-base diferente, aplicam um único ASP a todas as embalagens, ou não revisam as premissas após mudanças no fluxo comercial ou investimentos em cadeia de frio.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 301,56 milhões de dólares (2025) | |

| Consultoria Regional A | 300,00 milhões de dólares (2024) | Usa um ano-base anterior e parece arredondar o total do mercado, com menos visibilidade sobre como as embalagens em massa on-trade são precificadas em relação às embalagens de varejo nos países do CCG. |

| Portal do Setor B | 280,23 milhões de dólares (2023) | Ancora a estimativa a um ponto no tempo mais antigo e aplica uma janela de previsão mais longa, o que pode subestimar a recuperação recente dos canais e não separa claramente a panificação congelada finalizada de categorias congeladas próximas. |

No geral, a dispersão é explicada principalmente pela seleção do ano e pelo rigor com que o limite de panificação congelada é aplicado entre produtos e canais. Ao manter as etapas transparentes, usar evidências de comércio e canais como parâmetros de referência e, em seguida, verificar cruzadamente a lógica de preço e volume, o número final permanece repetível e mais fácil de auditar.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de produtos de panificação congelados do CCG até 2031?

Tem projeção de atingir USD 448,54 milhões, crescendo a um CAGR de 6,71% entre 2026-2031.

Qual tipo de produto lidera atualmente as vendas?

O pão congelado lidera com 45,28% de participação, impulsionado pela demanda institucional e pelos programas de panificação dentro das lojas.

Qual segmento tem expectativa de crescimento mais rápido?

Os bolos e pastéis congelados têm previsão de expansão a um CAGR de 6,87%, impulsionados pela demanda de hotéis e cafés por viennoiserie premium.

Por que as dark kitchens são importantes para os fornecedores?

Elas adquirem tamanhos de embalagem flexíveis de massa congelada, priorizam retorno rápido e estão se expandindo rapidamente em Dubai, Riade e Cidade do Kuwait.

Página atualizada pela última vez em: