Tamanho e Participação do Mercado de Dispositivos de Endoscopia em Espanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 940 Bilhões de dólares |

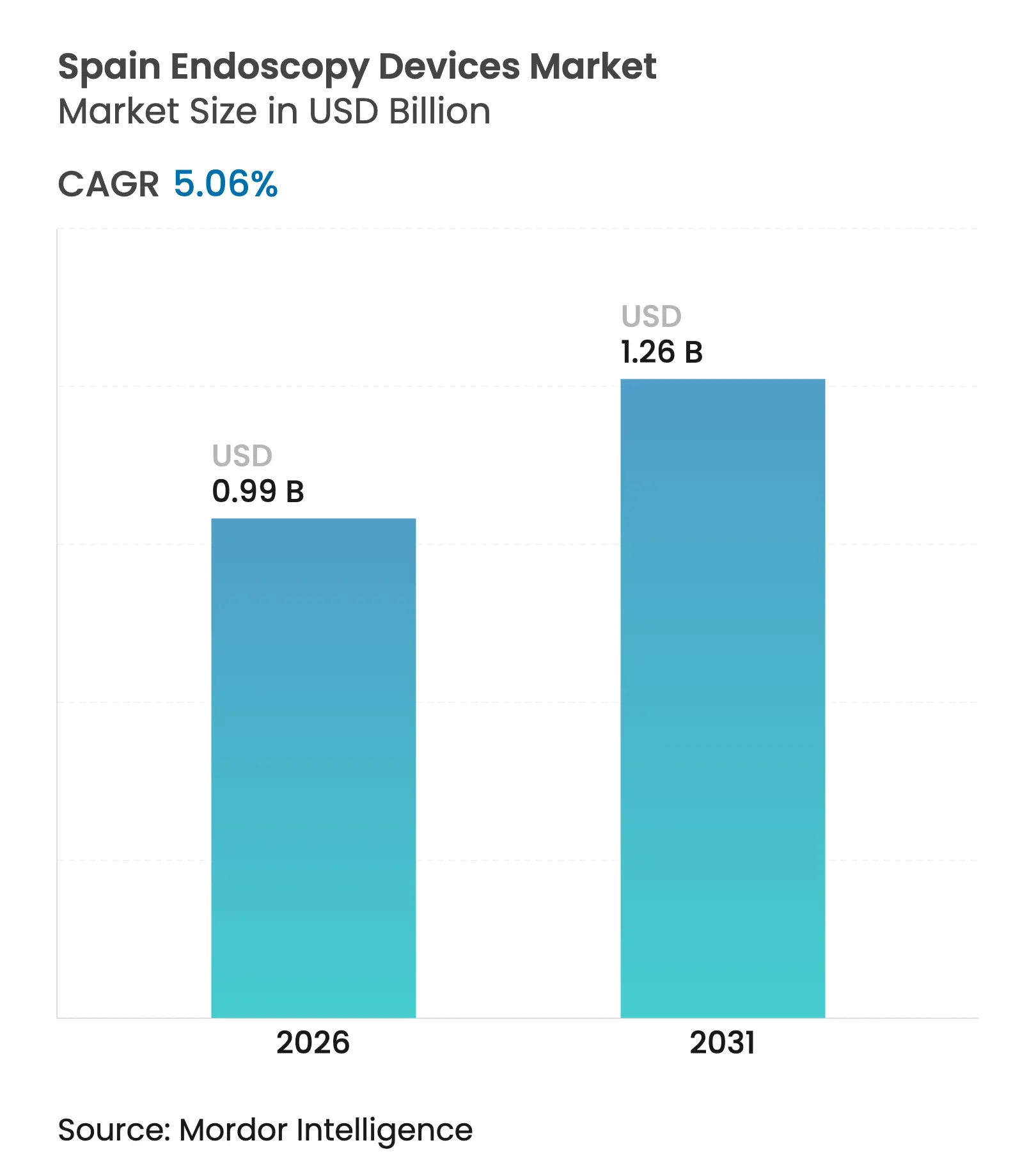

| Tamanho do Mercado (2026) | 0.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

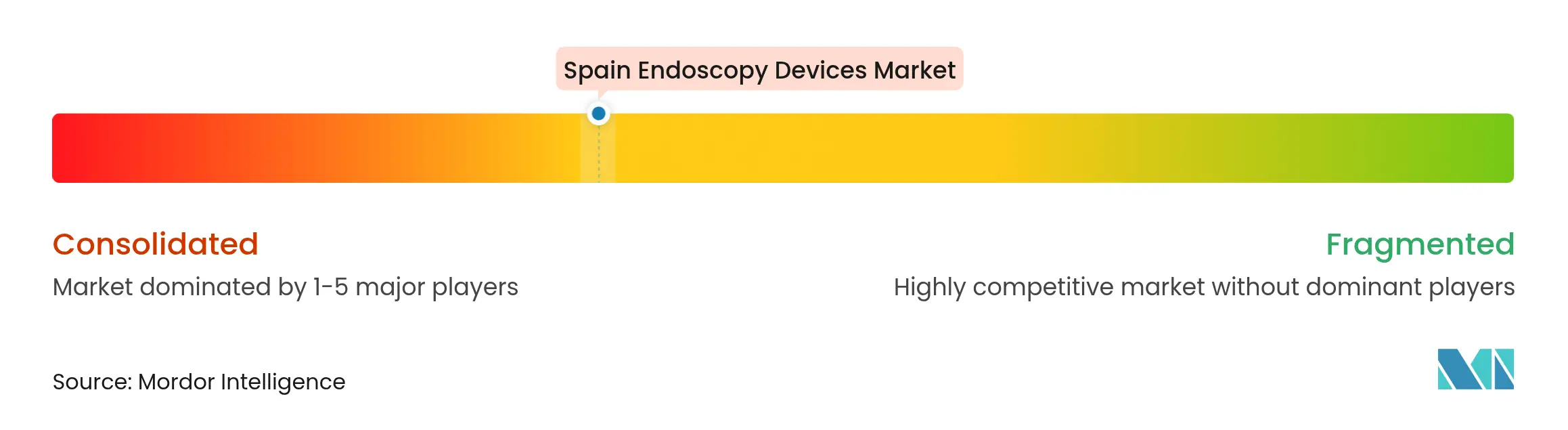

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia em Espanha por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia em Espanha foi avaliado em USD 940 milhões em 2025 e estima-se que cresça de USD 987,56 milhões em 2026 para atingir USD 1,26 mil milhões até 2031, a uma CAGR de 5,06% durante o período de previsão (2026-2031). A crescente procura por procedimentos minimamente invasivos, maiores volumes de diagnóstico decorrentes do rastreio do cancro colorretal e rápidas atualizações para plataformas com HD e preparadas para IA estão a acelerar os ciclos de renovação de equipamentos. O volume de procedimentos também está a aumentar à medida que a adesão a seguros de saúde privados em Espanha cresce, impulsionando a procura de dispositivos em centros de cirurgia ambulatória. Ao mesmo tempo, o envelhecimento da população está a aumentar a prevalência de doenças gastrointestinais, reforçando a necessidade de sistemas de visualização avançados que reduzam o tempo de internamento e diminuam os custos globais de tratamento. Os principais fabricantes estão a responder com endoscópios de uso único que colmatam lacunas no controlo de infeções e com atualizações de software que incorporam algoritmos de reconhecimento de lesões em tempo real.

Principais Conclusões do Relatório

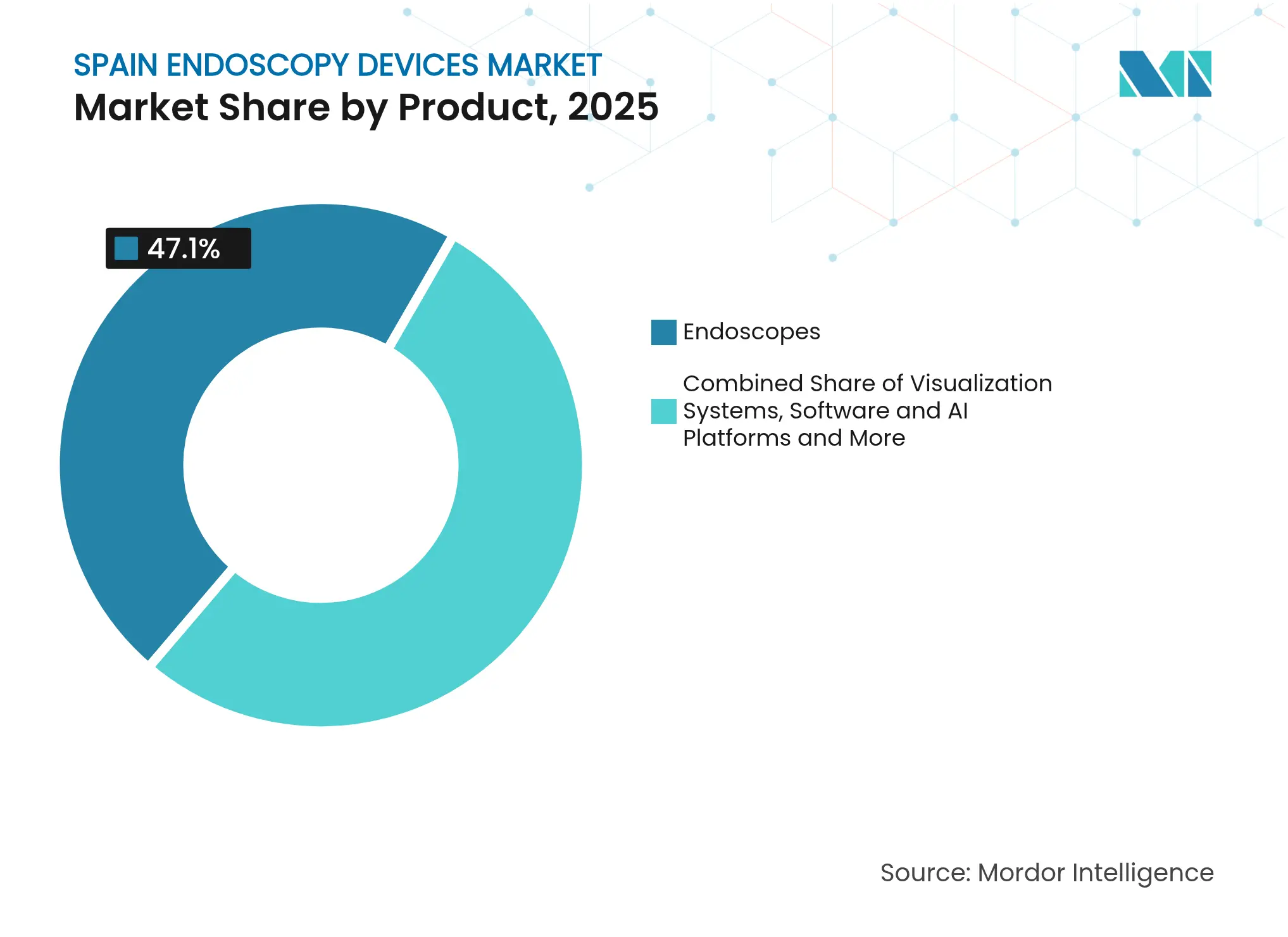

- Por categoria de produto, os endoscópios lideraram com 47,10% da participação no mercado de dispositivos de endoscopia em Espanha em 2025, enquanto os endoscópios descartáveis avançam a uma CAGR de 11,4% até 2031.

- Por aplicação, a gastroenterologia representou 56,60% do tamanho do mercado de dispositivos de endoscopia em Espanha em 2025, e a pneumologia é a que cresce mais rapidamente, a uma CAGR de 8,7% até 2031.

- Por utilizador final, os hospitais públicos detinham 51,20% da participação no mercado de dispositivos de endoscopia em Espanha em 2025; os centros de cirurgia ambulatória estão projetados para expandir a uma CAGR de 8,2% até 2031.

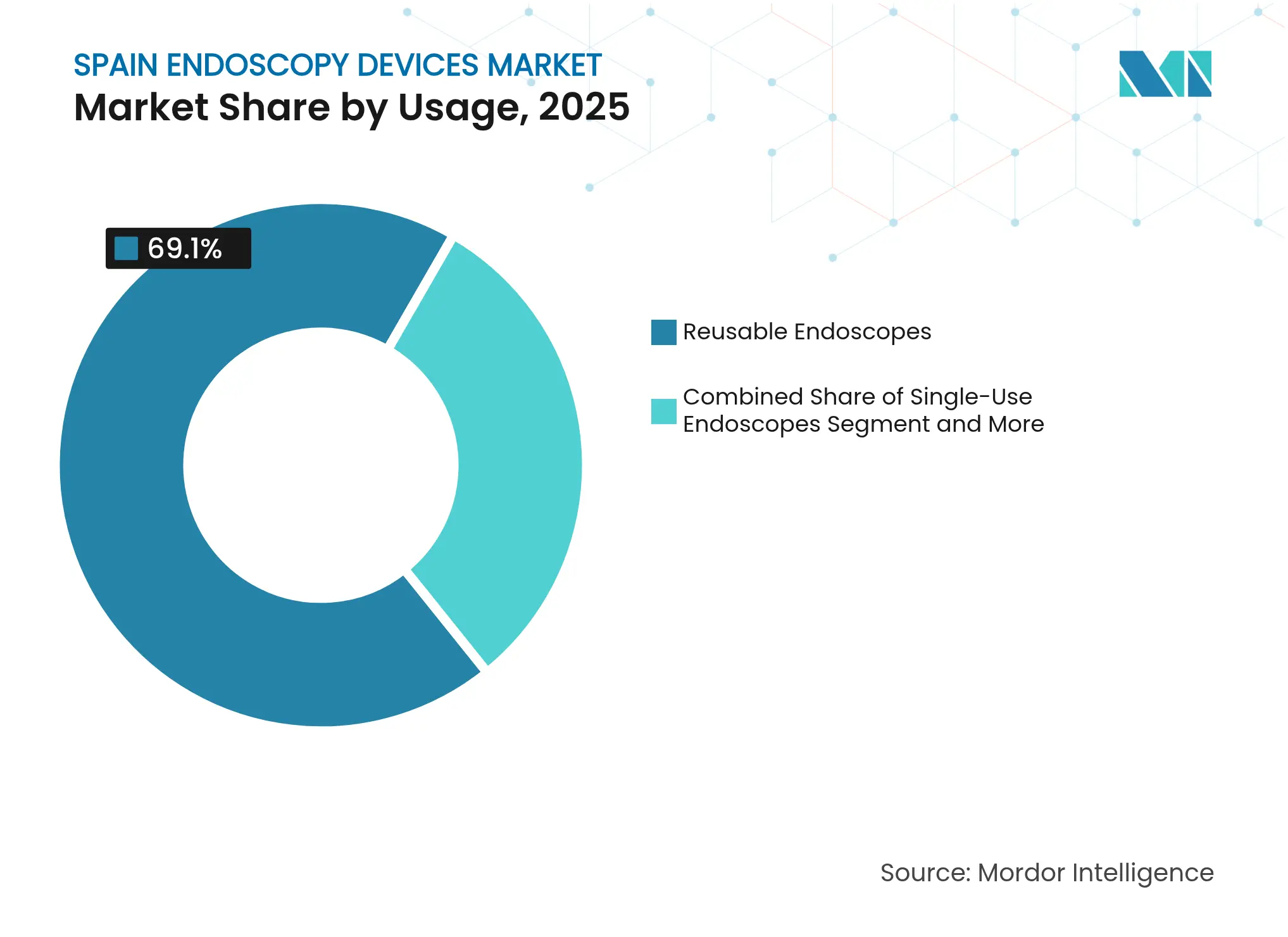

- Por tipo de utilização, os sistemas reutilizáveis dominaram com 69,10% de participação em 2025, enquanto os endoscópios descartáveis têm previsão de registar uma CAGR de 11,4% entre 2026 e 2031.

- Por tecnologia, as plataformas HD 2D captaram 63,00% da participação no tamanho do mercado de dispositivos de endoscopia em Espanha em 2025, e os sistemas assistidos por IA estão preparados para crescer a uma CAGR de 14,6% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Dispositivos de Endoscopia em Espanha

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios gastrointestinais e cancro na população envelhecida | +1.8% | Astúrias, Castela e Leão, Galiza | Médio prazo (2-4 anos) |

| Mudança para procedimentos minimamente invasivos | +1.2% | Madrid, Barcelona, Valência | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em imagem HD/4K e IA | +1.5% | Principais hospitais públicos e privados | Médio prazo (2-4 anos) |

| Crescente penetração do seguro de saúde privado | +0.9% | Madrid, Barcelona, País Basco | Longo prazo (≥ 5 anos) |

| Ciclo de substituição de plataformas robóticas e digitais | +0.7% | Centros de ensino e especialidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Gastrointestinais e Cancro numa População Espanhola Envelhecida

O cancro colorretal é agora a segunda neoplasia maligna mais comum em Espanha, e 20,5% dos espanhóis já têm mais de 65 anos. A expansão do rastreio nacional está a impulsionar os volumes de colonoscopia, e a coorte TEOGIC antecipa um aumento de 15%-20% nos procedimentos até 2027. Os prestadores priorizam, por isso, endoscópios de campo alargado de alta definição e módulos de deteção assistida por computador (CADe) com IA para identificar lesões planas precocemente. Os hospitais na Galiza e nas Astúrias aceleraram os calendários de substituição de equipamentos, citando maior incidência regional de cancros gastrointestinais de início precoce. Os fabricantes beneficiam porque as especificações dos concursos exigem agora modos de melhoria de imagem, como a imagiologia de banda estreita, além de análises baseadas na nuvem.

Mudança para Procedimentos Minimamente Invasivos que Reduzem o Tempo de Internamento e os Custos

Os hospitais públicos utilizam estes ganhos para reduzir as listas de espera, enquanto os grupos privados comercializam pacotes de alta no próprio dia. As seguradoras reembolsam agora as abordagens laparoscópicas ou endoscópicas em paridade com a cirurgia tradicional, reforçando a adoção. Os fornecedores de dispositivos agrupam cada vez mais fontes de energia, insufladores e torres de imagem, oferecendo contratos de custo por procedimento que se adequam aos orçamentos condicionados do Sistema Nacional de Saúde.

Rápidos Avanços Tecnológicos em Imagem HD/4K e Integração de IA

A colonoscopia assistida por IA melhora a deteção de adenomas em 26% e a deteção de pólipos em 30% em relação à prática padrão[1]Anson Mwango et al., "Colonoscopia Assistida por Inteligência Artificial," ijgii.org. A Olympus obteve aprovação CE para dispositivos CADe baseados na nuvem que reduzem o tempo de leitura para menos de quatro minutos. Os primeiros adotantes incluem grandes hospitais de Madrid, que reportam listas de espera mais curtas e melhor formação para endoscopistas júnior. A integração de câmaras 4K chip-on-tip com software de IA também reduz as taxas de biópsia, poupando cerca de EUR 320 por colonoscopia.

Crescente Penetração do Seguro de Saúde Privado a Impulsionar os Volumes de Procedimentos

O seguro de saúde privado em Espanha atingiu 12 milhões de apólices em 2024, equivalente a 25,8% da população. Os hospitais privados, que detêm 32% das camas nacionais, renovam rapidamente as suas frotas com broncoscópios descartáveis e torres de vídeo premium para diferenciar a qualidade do serviço. Os centros de cirurgia ambulatória concentram-se em Madrid e na Catalunha, onde a cobertura ultrapassa os 30%, e registam coletivamente um crescimento de dois dígitos na colonoscopia de rastreio. Os fornecedores frequentemente testam inovações nestes centros antes de as expandir a nível nacional.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos de capital e manutenção | -1.2% | Hospitais públicos regionais | Curto prazo (≤ 2 anos) |

| Requisitos complexos de reprocessamento | -0.9% | Instalações mais antigas em todo o país | Médio prazo (2-4 anos) |

| Escassez de enfermeiros e técnicos especializados | -1.4% | Zonas rurais, pequenas cidades | Longo prazo (≥ 5 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos de Capital e de Manutenção ao Longo do Ciclo de Vida a Limitar a Adoção

Os sistemas de vídeo premium custam entre EUR 80.000 e EUR 150.000, enquanto as taxas anuais de manutenção atingem 8%-12% do preço de compra. O Sistema Nacional de Saúde de Espanha aloca apenas 7,9% do seu orçamento de saúde a tecnologias médicas, abaixo da média da UE de 8,3%. Os hospitais regionais de menor dimensão prolongam, por isso, a utilização dos equipamentos para além dos anos recomendados, alargando o fosso tecnológico em relação aos centros terciários. Os limiares de custo-efetividade situam-se entre EUR 22.000 e EUR 25.000 por QALY, restringindo a aprovação de atualizações premium, a menos que estas substituam claramente procedimentos de acompanhamento.

Requisitos Complexos de Reprocessamento a Aumentar o Custo Total de Propriedade

Apenas 30% das unidades espanholas utilizam lavadoras-desinfetadoras automáticas e apenas metade renova o fluido de limpeza após cada ciclo, alimentando uma contaminação de 8,69% dos endoscópios em broncoscópios. O trabalho, os consumíveis e o tempo de inatividade associados ao reprocessamento inflacionam os custos por procedimento. Os hospitais que testam endoscópios de uso único eliminam estas etapas, mas devem equilibrar os preços mais elevados dos dispositivos com a redução do risco de infeção nosocomial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Endoscópios Lideram Enquanto os Descartáveis Crescem Rapidamente

Os endoscópios representaram 47,10% do tamanho do mercado de dispositivos de endoscopia em Espanha em 2025, sustentados pela utilização consolidada em serviços de gastroenterologia e pneumologia. As prioridades de investimento continuam centradas em videogastroscópios e colonoscópios de alta definição que suportam modos de cromoscopia virtual. Os endoscópios descartáveis, no entanto, estão a acelerar a uma CAGR de 11,4% à medida que as auditorias de controlo de infeções expõem lacunas no reprocessamento; os processadores com capacidade de IA que se integram perfeitamente com modelos de uso único estão a facilitar a transição.

As torres de visualização ocupam o segundo lugar em receita, impulsionadas pela implementação progressiva de sistemas 4K e de infravermelho próximo que melhoram o contraste das lesões e facilitam a imagiologia de fluorescência. Os instrumentos de endoterapia ficam atrás, mas beneficiam de uma adoção robusta em procedimentos terapêuticos de dissecção endoscópica submucosa e miotomia endoscópica peroral. As plataformas de software que incorporam deteção assistida por computador ilustram como o mercado de dispositivos de endoscopia em Espanha promove uma mudança de uma aquisição centrada no hardware para ecossistemas digitais integrados.

Por Aplicação: Gastroenterologia Domina Enquanto a Pneumologia Acelera

A gastroenterologia representou 56,60% da participação no mercado de dispositivos de endoscopia em Espanha em 2025, associada ao rastreio nacional do cancro colorretal que visa a cobertura total de elegibilidade até 2026. A endoscopia por cápsula e as terapias endoluminais bariátricas alargam o mix de procedimentos, apoiando compras repetidas de endoscópios finos e sobretubo descartáveis. A utilização em pneumologia está a expandir-se a uma CAGR de 8,7% à medida que as doenças respiratórias crónicas e as sequelas pós-COVID aumentam os volumes de broncoscopia.

Os módulos de estadiamento por IA para avaliação de nódulos pulmonares e os broncoscópios de uso único combinam-se para reduzir os tempos de rotatividade nas unidades de cuidados intensivos. Os segmentos de otorrinolaringologia e ginecologia permanecem menores, mas beneficiam de cabeças de câmara rígidas de 3 chips que descem na curva de custos. Os intervenientes do setor de dispositivos de endoscopia em Espanha também assinalam uma crescente procura de visualização intraoperatória em blocos operatórios híbridos, pressionando os fornecedores a integrar endoscópios com sistemas de navegação cirúrgica.

Por Utilizador Final: Hospitais Públicos Lideram Enquanto os Centros de Cirurgia Ambulatória Crescem Rapidamente

Os hospitais públicos detinham 51,20% do tamanho do mercado de dispositivos de endoscopia em Espanha em 2025, aproveitando a aquisição centralizada para negociar preços agrupados que abrangem processadores, fontes de luz e serviços. Ainda assim, as medidas de austeridade plurianuais prolongam os ciclos de substituição, levando algumas instalações a renovar os equipamentos existentes em vez de adquirir novos. Os centros de cirurgia ambulatória estão a registar uma CAGR de 8,2%, impulsionados pelos volumes de seguros privados e por uma tendência para a colonoscopia e a colangiopancreatografia retrógrada endoscópica no próprio dia.

Os hospitais privados priorizam a experiência premium; 57% promovem ativamente as suas unidades de endoscopia em campanhas de marketing. As clínicas especializadas criam nichos em procedimentos bariátricos e de fertilidade, adquirindo sistemas de vídeo compactos que se adaptam a espaços mais reduzidos. A adoção descentralizada de análises de IA na nuvem nivela ainda mais as capacidades técnicas entre os centros terciários e as unidades comunitárias.

Por Utilização: Reutilizáveis Dominam Enquanto os Descartáveis Ganham Impulso

Os sistemas reutilizáveis representaram 69,10% da participação no mercado de dispositivos de endoscopia em Espanha em 2025, justificados pelo menor custo amortizado ao longo de centenas de procedimentos. No entanto, estudos de contaminação que revelam 22,31% de positividade em gastroscópios impulsionaram a aquisição de dispositivos de uso único, especialmente para doentes de alto risco. Os hospitais avaliam modelos híbridos que combinam núcleos de imagem reutilizáveis com extremidades distais descartáveis que limitam o risco de infeção sem abdicar de ótica avançada.

Os endoscópios reprocessados por terceiros persistem em funções de nicho onde as pressões orçamentais superam o desempenho. No entanto, as orientações do Sistema Nacional de Saúde destacam agora a esterilidade em detrimento do investimento de capital, redirecionando provavelmente os fundos para descartáveis nas unidades de broncoscopia de cuidados intensivos e nas enfermarias de doenças infeciosas. O tamanho do mercado de dispositivos de endoscopia em Espanha reflete assim uma dupla via em que as frotas reutilizáveis coexistem com linhas descartáveis de crescimento acelerado.

Por Tecnologia: HD 2D Lidera Enquanto os Sistemas Assistidos por IA Crescem Mais Rapidamente

O HD 2D captou 63,00% do tamanho do mercado de dispositivos de endoscopia em Espanha em 2025, valorizado pela acessibilidade e pelos fluxos de trabalho estabelecidos. O 4K/UHD ganha impulso nos centros de oncologia, proporcionando padrões mucosos mais nítidos que auxiliam a vigilância de Barrett. Os sistemas robóticos e 3D ocupam nichos especializados para dissecções gastrointestinais complexas. As plataformas assistidas por IA, com uma CAGR de 14,6%, integram conectividade na nuvem para que as atualizações sejam implementadas simultaneamente em frotas nacionais.

Os principais hospitais de ensino reportam que os módulos de IA aumentam as taxas de deteção de adenomas enquanto reduzem os encaminhamentos para patologistas. Os fabricantes associam algoritmos CADe a sensores de rastreamento de endoscópios que mapeiam a velocidade de retirada, padronizando a qualidade entre operadores. A inovação no setor de dispositivos de endoscopia em Espanha enfatiza agora o lançamento de funcionalidades de software a par das melhorias óticas, espelhando as tendências na cirurgia digital mais ampla.

Análise Geográfica

Os padrões de despesa regional moldam fortemente o mercado de dispositivos de endoscopia em Espanha. Madrid, a Catalunha e o País Basco, onde os orçamentos de saúde per capita são 20% acima da média nacional, são pioneiros em torres 4K preparadas para IA e broncoscópios de uso único. A penetração da colonoscopia por IA ultrapassa os 35% nos hospitais de ensino nestes centros, em comparação com menos de 10% em Castela-La Mancha. Províncias rurais como a Estremadura suportam tempos de espera médios de 76 dias para endoscopia eletiva, o dobro dos seus pares urbanos, refletindo tanto lacunas de pessoal como escassas dotações de capital.

As regiões do norte com populações mais envelhecidas — Astúrias, Castela e Leão e Galiza — registam maior incidência de cancro colorretal, impulsionando a substituição acelerada de colonoscópios legados por modelos de visão ampla de 330°. Os hospitais dessas regiões também participam em ensaios multicêntricos de rastreio por cápsula para compensar a escassez de pessoal. Entretanto, os destinos turísticos costeiros investem em unidades ambulatórias para servir tanto residentes como turistas de saúde, aumentando os volumes de procedimentos durante os meses de verão.

A dominância do setor privado varia acentuadamente: as instalações privadas fornecem 42% da capacidade de endoscopia em Madrid, mas menos de 20% na Andaluzia. Consequentemente, os fornecedores adaptam as estratégias comerciais por região, agrupando contratos de serviço no sul enquanto promovem subscrições de IA na capital. O tamanho do mercado de dispositivos de endoscopia em Espanha mapeia-se, portanto, de perto à riqueza localizada, ao risco demográfico e à interação entre o Sistema Nacional de Saúde e as seguradoras privadas.

Panorama Competitivo

O mercado de dispositivos de endoscopia em Espanha demonstra uma concentração moderada: Olympus, Cook Medical, Boston Scientific Corporation e Medtronic detêm conjuntamente uma participação significativa. A Olympus lidera com cerca de 30% devido à amplitude das suas plataformas de gastroenterologia e à forte infraestrutura de serviços. A KARL STORZ alargou o seu alcance para a visualização robótica após a aquisição da Asensus Surgical e do sistema LUNA, sinalizando um compromisso estratégico com a cirurgia digital[3]KARL STORZ, "Aquisição da Asensus Surgical," karlstorz.com. A Fujifilm aproveita a fonte de luz de 4 LEDs do processador ELUXEO 8000 para atrair hospitais que atualizam para imagiologia de cor ligada.

A Medtronic posiciona o seu módulo GI Genius com IA como um complemento neutro em relação ao fornecedor, em parceria com a Fujifilm e a Olympus para alargar o alcance da plataforma. A Ambu perturba o mercado com endoscópios estéreis de uso único, ganhando concursos em unidades de cuidados intensivos onde as penalizações por contaminação cruzada são severas. Empresas espanholas de nicho fornecem acessórios especializados — fórceps pediátricos, kits de sutura bariátrica — que os grandes fabricantes globais incorporam através de acordos de fabrico por contrato.

As táticas competitivas giram em torno de esquemas de financiamento, como pagamento por utilização e serviços de gestão de equipamentos, que transferem o risco de capital dos balanços dos hospitais públicos. Os fornecedores também incorporam painéis de controlo na nuvem que comparam as taxas de deteção de adenomas por unidade, fomentando subscrições de longo prazo. A concorrência emergente provém de startups de IA de imagem que oferecem plugins de software como serviço que modernizam torres HD legadas, reduzindo os ciclos de substituição de hardware.

Líderes do Setor de Dispositivos de Endoscopia em Espanha

Boston Scientific Corporation

Medtronic PLC

Olympus Corporation

Johnson & Johnson (Ethicon Inc.)

Cook Medical LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fujifilm introduziu os endoscópios da Série ELUXEO 800 e o processador ELUXEO 8000 em Espanha, adicionando tecnologia LED de múltipla luz e algoritmos de cor melhorados.

- Setembro de 2024: A KARL STORZ finalizou a aquisição da Asensus Surgical, reforçando as capacidades de visualização robótica e digital para futuras implementações em Espanha.

Âmbito do Relatório do Mercado de Dispositivos de Endoscopia em Espanha

De acordo com o âmbito do relatório, os endoscópios são dispositivos minimamente invasivos que podem ser inseridos nas aberturas naturais do corpo para observar um órgão interno ou um tecido em detalhe. As cirurgias endoscópicas são realizadas para procedimentos de imagem e cirurgias menores.

O mercado de dispositivos de endoscopia em Espanha é segmentado por tipo de dispositivo (equipamento de visualização, endoscópios, dispositivo operativo endoscópico e outros dispositivos) e aplicação (gastroenterologia, pneumologia, cirurgia ortopédica, cardiologia, cirurgia de otorrinolaringologia, ginecologia, neurologia e outras aplicações).

O relatório oferece o valor (em USD) para os segmentos acima referidos.

| Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | |

| Endoscópios por Cápsula | |

| Endoscópios Assistidos por Robótica | |

| Endoscópios Descartáveis / de Uso Único | |

| Sistemas de Visualização | Processadores de Vídeo e Fontes de Luz |

| Cabeças de Câmara e Monitores | |

| Dispositivos Operativos e Acessórios | Dispositivos de Endoterapia e Energia |

| Sistemas de Insuflação e Irrigação | |

| Plataformas de Software e IA |

| Gastroenterologia |

| Pneumologia |

| Cirurgia de Otorrinolaringologia |

| Ginecologia |

| Urologia |

| Ortopedia e Artroscopia |

| Cardiologia |

| Neurologia / Neuroendoscopia |

| Visualização Intraoperatória |

| Hospitais Públicos (Sistema Nacional de Saúde) |

| Hospitais Privados |

| Centros de Cirurgia Ambulatória |

| Clínicas Especializadas |

| Endoscópios Reutilizáveis |

| Endoscópios Descartáveis / de Uso Único |

| Endoscópios Reprocessados (por Terceiros) |

| Endoscopia HD 2D |

| Endoscopia 4K / UHD |

| Endoscopia 3D e Robótica |

| Endoscopia Assistida por IA |

| Por Produto | Endoscópios | Endoscópios Flexíveis |

| Endoscópios Rígidos | ||

| Endoscópios por Cápsula | ||

| Endoscópios Assistidos por Robótica | ||

| Endoscópios Descartáveis / de Uso Único | ||

| Sistemas de Visualização | Processadores de Vídeo e Fontes de Luz | |

| Cabeças de Câmara e Monitores | ||

| Dispositivos Operativos e Acessórios | Dispositivos de Endoterapia e Energia | |

| Sistemas de Insuflação e Irrigação | ||

| Plataformas de Software e IA | ||

| Por Aplicação | Gastroenterologia | |

| Pneumologia | ||

| Cirurgia de Otorrinolaringologia | ||

| Ginecologia | ||

| Urologia | ||

| Ortopedia e Artroscopia | ||

| Cardiologia | ||

| Neurologia / Neuroendoscopia | ||

| Visualização Intraoperatória | ||

| Por Utilizador Final | Hospitais Públicos (Sistema Nacional de Saúde) | |

| Hospitais Privados | ||

| Centros de Cirurgia Ambulatória | ||

| Clínicas Especializadas | ||

| Por Utilização | Endoscópios Reutilizáveis | |

| Endoscópios Descartáveis / de Uso Único | ||

| Endoscópios Reprocessados (por Terceiros) | ||

| Por Tecnologia | Endoscopia HD 2D | |

| Endoscopia 4K / UHD | ||

| Endoscopia 3D e Robótica | ||

| Endoscopia Assistida por IA | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos de endoscopia em Espanha em 2026?

O tamanho do mercado de dispositivos de endoscopia em Espanha situa-se em USD 987,56 milhões em 2026.

Qual é a CAGR prevista para os dispositivos de endoscopia em Espanha até 2031?

A receita está projetada para crescer a uma CAGR de 5,06%, atingindo USD 1,26 mil milhões até 2031.

Qual categoria de produto detém a maior participação?

Os endoscópios reutilizáveis convencionais lideraram com 47,10% da receita de 2025.

Por que razão os endoscópios descartáveis estão a ganhar popularidade?

Eliminam as etapas de reprocessamento, reduzindo o risco de contaminação cruzada demonstrado em estudos que mostram 8,69% de contaminação em broncoscópios reutilizados.

Quais as regiões espanholas que adotam mais rapidamente a colonoscopia assistida por IA?

Os hospitais de ensino em Madrid e na Catalunha já ultrapassaram os 35% de penetração.

Que fator limita mais o crescimento do volume de procedimentos atualmente?

A escassez nacional de enfermeiros e técnicos de endoscopia especializados está a limitar a utilização das salas, especialmente nas zonas rurais.

Página atualizada pela última vez em: