Tamanho e Participação do Mercado de Sistemas de Visualização para Endoscopia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

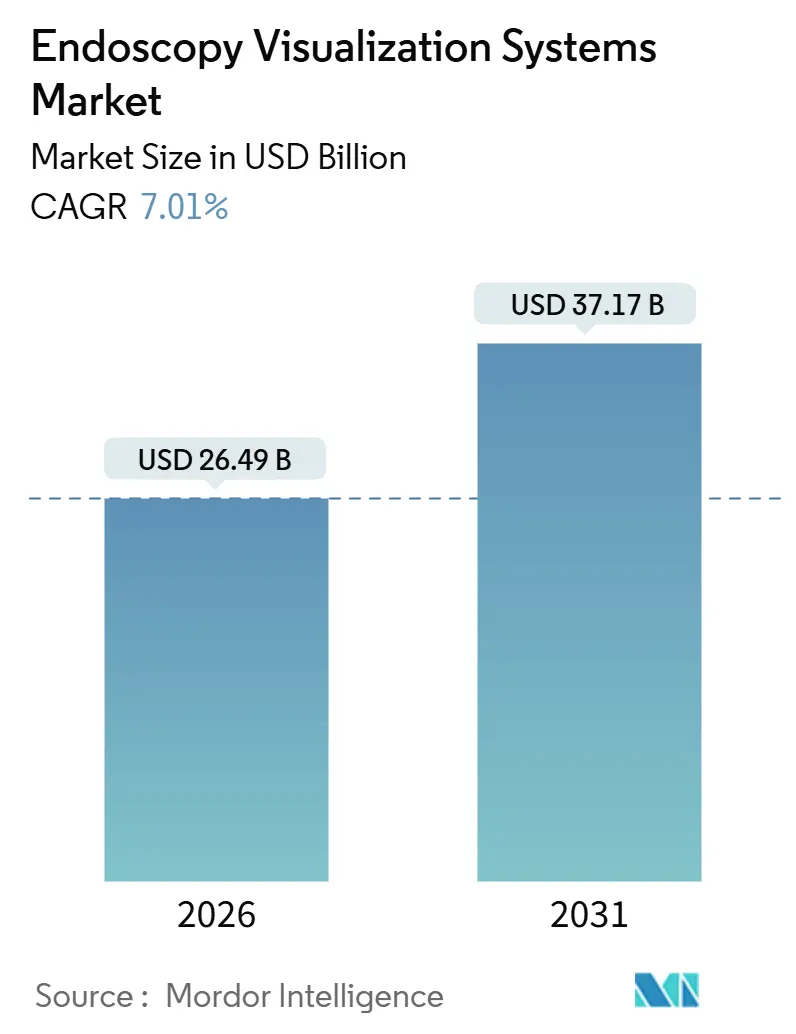

| Tamanho do Mercado (2026) | 26.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

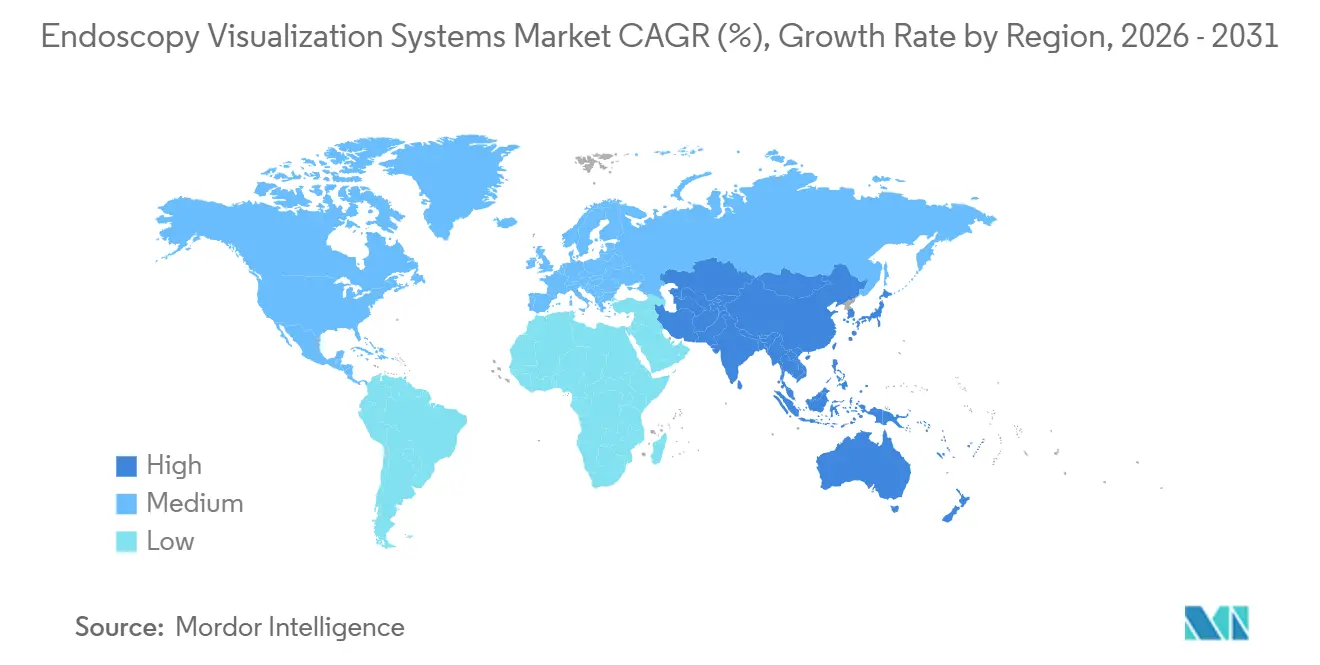

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Visualização para Endoscopia por Mordor Intelligence

O tamanho do Mercado de Sistemas de Visualização para Endoscopia é estimado em USD 26,49 bilhões em 2026 e deve atingir USD 37,17 bilhões até 2031, a um CAGR de 7,01% durante o período de previsão (2026-2031).

O crescimento é impulsionado pela crescente incidência de doenças gastrointestinais e respiratórias, pela adoção mais ampla de vias de cuidado minimamente invasivas e pela rápida incorporação de inteligência artificial nos fluxos de trabalho de imagem. Os hospitais continuaram a gerar a maior parte da receita, mas os centros ambulatoriais conquistaram participação à medida que os pagadores pressionaram por modelos ambulatoriais de menor custo. As plataformas de alta definição permaneceram como o padrão vigente, mas os sistemas 4K e habilitados por IA avançaram mais rapidamente, à medida que os clínicos exigiam maior diferenciação tecidual e detecção automatizada de pólipos. A América do Norte contribuiu com a maior receita regional, enquanto a Ásia-Pacífico registrou o crescimento mais expressivo, impulsionado por programas de infraestrutura de saúde em larga escala no Japão, na China e na Índia.

Principais Conclusões do Relatório

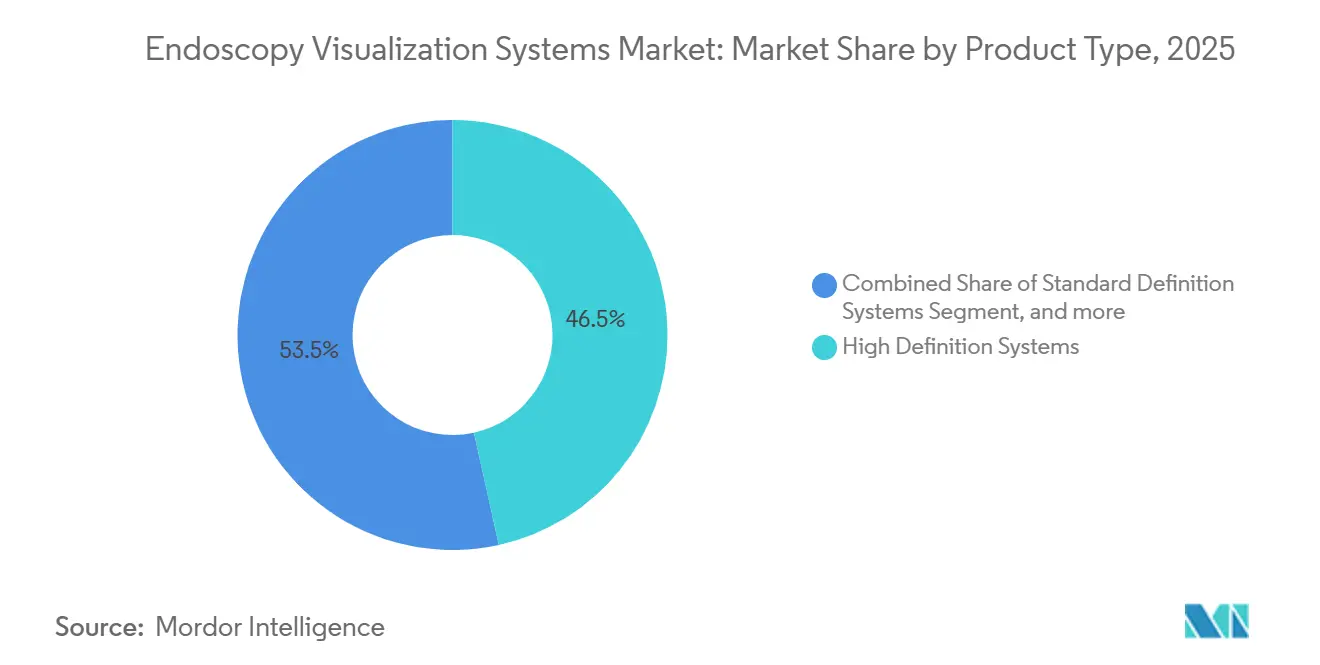

- Por tipo de produto, os sistemas de alta definição capturaram 46,54% da receita em 2025, enquanto as plataformas habilitadas por IA têm previsão de crescer a um CAGR de 9,54% até 2031.

- Por usuário final, os hospitais responderam por 58,65% da participação de receita em 2025, mas os centros de cirurgia ambulatorial têm projeção de expansão a um CAGR de 10,32% até 2031.

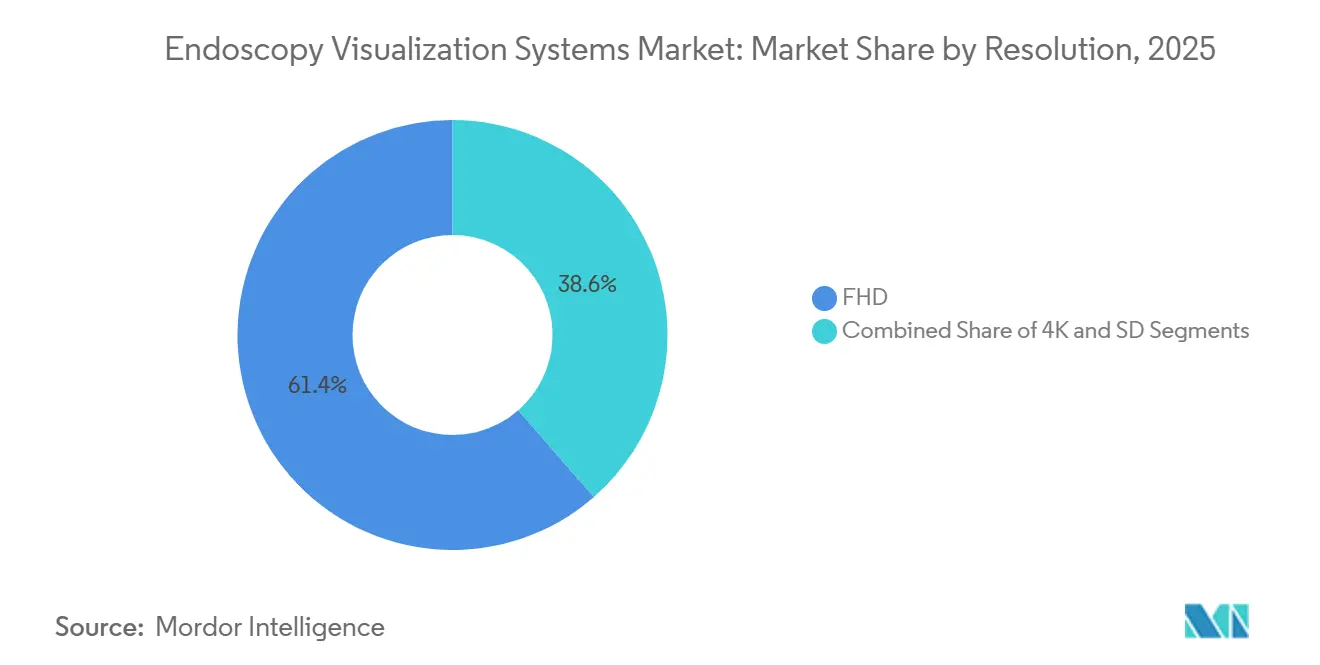

- Por resolução, o Full HD respondeu por 61,43% das unidades instaladas em 2025, enquanto os sistemas 4K estão posicionados para crescer a um CAGR de 9,65%.

- Por tecnologia, a imagem 2D reteve 64,67% de participação em 2025 e a imagem assistida por IA crescerá a um CAGR de 10,11% até 2031.

- Por geografia, a América do Norte comandou 43,45% da receita de 2025, enquanto a Ásia-Pacífico deve avançar a um CAGR de 8,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Visualização para Endoscopia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga de Doenças Digestivas e Respiratórias | +1.3% | Global, mais acentuado na América do Norte e na Europa | Longo prazo (≥ 4 anos) |

| Crescente Preferência por Procedimentos Minimamente Invasivos | +1.5% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Avanços Contínuos nas Tecnologias de Imagem Endoscópica | +1.4% | Global, ganhos iniciais na América do Norte e no Japão | Médio prazo (2-4 anos) |

| Expansão da Infraestrutura e dos Gastos em Saúde | +1.2% | Núcleo na Ásia-Pacífico, estendendo-se ao Oriente Médio e à América do Sul | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Soluções de Visualização de Uso Único | +0.9% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração de Inteligência Artificial e Análise em Nuvem | +1.1% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Doenças Digestivas e Respiratórias

As diretrizes de rastreamento de câncer colorretal nos Estados Unidos reduziram a idade de início de 50 para 45 anos, ampliando instantaneamente o grupo de rastreamento e elevando os volumes de procedimentos[1]Sociedade Americana de Câncer, "Diretrizes de Rastreamento de Câncer Colorretal," cancer.org. As doenças respiratórias crônicas inferiores mantiveram sua posição como a sexta principal causa de mortes nos Estados Unidos em 2024, sustentando a demanda por broncoscopia diagnóstica e terapêutica. A incidência de doença inflamatória intestinal no Japão e na Coreia do Sul se aproximou dos índices ocidentais, aumentando a demanda de longo prazo por vigilância colonoscópica. A doença do refluxo gastroesofágico afeta cerca de 20% dos adultos em economias desenvolvidas, ressaltando a necessidade de endoscopia digestiva alta para monitoramento do esôfago de Barrett. Campanhas de saúde pública para rastreamento de Helicobacter pylori na China e na Índia impulsionaram a utilização de endoscopia, particularmente em cidades de segundo nível onde a capacidade instalada era insuficiente.

Crescente Preferência por Procedimentos Minimamente Invasivos

Os centros ambulatoriais nos Estados Unidos realizaram 28 milhões de procedimentos em 2024 e se beneficiaram de um aumento de 2,9% no pagamento do CMS para os serviços de 2025. Os casos de cirurgia assistida por robótica cresceram 15% em relação ao ano anterior, e as plataformas de endoscopia flexível começaram a incorporar direcionamento robótico para replicar a precisão laparoscópica. Ensaios de incisão única e orifício natural demonstraram viabilidade para colecistectomia e apendicectomia, impulsionando os fornecedores em direção a endoscópios 4K mais finos com pontas articuladas. Os programas de recuperação aprimorada determinaram alta no mesmo dia para muitas intervenções gastrointestinais, atribuindo alto valor aos módulos de detecção de pólipos baseados em IA que reduzem as taxas de falha de detecção. A Sociedade Europeia de Endoscopia Gastrointestinal emitiu diretrizes de 2025 endossando a IA para garantia de qualidade em colonoscopia, acelerando os ciclos de aquisição de capital[2]Sociedade Europeia de Endoscopia Gastrointestinal, "Diretrizes de Colonoscopia com Suporte de IA 2025," esge.eu.

Avanços Contínuos nas Tecnologias de Imagem Endoscópica

A Olympus introduziu o sistema EVIS X1 em 2024, com óptica de profundidade de campo estendida que mantém foco nítido em uma distância de trabalho mais ampla. O CAD EYE da Fujifilm, o GI Genius da Medtronic e o CADDIE da Olympus obtiveram autorização da FDA e melhoraram as taxas de detecção de adenomas em aproximadamente 13 a 14 pontos percentuais. Protótipos de oito quilopixels entraram em estudos de viabilidade no Japão, embora os custos de largura de banda e de monitores ainda impeçam a comercialização. O SpyGlass DS Elite da Boston Scientific, autorizado em 2024, ampliou seu canal de trabalho e aprimorou a irrigação para melhorar a visualização durante a colangioscopia. A Stryker combinou captura nativa em 4K com processamento HDR, auxiliando os cirurgiões a detectar alterações mucosas sutis sob imagem de banda estreita em programas de câncer gástrico precoce.

Expansão da Infraestrutura e dos Gastos em Saúde

A Índia estabeleceu uma meta de expandir seu mercado de tecnologia médica de USD 12 bilhões em 2024 para USD 50 bilhões até 2030, com equipamentos de endoscopia como segmento de importação prioritário. O mercado de dispositivos médicos do Japão atingiu USD 32,6 bilhões em 2024 e avança a um CAGR de 4,4% até 2029, impulsionado por uma população envelhecida. A estratégia China Saudável 2030 destinou CNY 2 trilhões (USD 280 bilhões) para modernização hospitalar, incluindo torres de visualização para cidades secundárias. Os membros do Conselho de Cooperação do Golfo investiram USD 40 bilhões em projetos de saúde de 2024 a 2026 para atrair turismo médico. O Brasil ampliou a capacidade de endoscopia em 12% em 2024, mas ainda enfrentou longos atrasos de rastreamento em instalações públicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Altos Custos de Capital e Operacionais dos Sistemas Avançados | -0.8% | Global, agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Profissionais Qualificados em Endoscopia | -0.6% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Barreiras Regulatórias e de Reembolso Rigorosas | -0.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Desafios Ambientais e da Cadeia de Suprimentos | -0.4% | Global, pronunciado em regiões dependentes de importação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Capital e Operacionais dos Sistemas Avançados

Uma torre 4K completa pode ultrapassar USD 150.000 e frequentemente requer um período de amortização de 7 anos, atrasando os ciclos de renovação para hospitais com restrições de caixa. As instalações europeias gastam EUR 100 a 150 por ciclo de reprocessamento, o que se traduz em EUR 10.000 a 15.000 em custos operacionais anuais para um endoscópio utilizado 100 vezes. O consumo de água de 40 a 60 litros por ciclo representa um desafio para hospitais em regiões áridas. Os módulos de IA com preço de USD 20.000 a 30.000 por ano enfrentam barreiras de adoção onde o reembolso do CMS é agrupado. A depreciação cambial no Brasil e na África do Sul aumentou os preços dos equipamentos importados na mesma proporção, forçando algumas instalações a adquirir sistemas recondicionados.

Escassez de Profissionais Qualificados em Endoscopia

Apenas 10% dos residentes em gastroenterologia do Reino Unido se sentiam aptos a concluir o treinamento padrão dentro do prazo, e apenas 36,1% obtiveram acreditação provisória em colonoscopia em 2024. Os programas de fellowship nos Estados Unidos ofereceram 79 vagas de endoscopia avançada em 2024, aquém da necessidade anual estimada de 150. A força de trabalho médica do Japão está envelhecendo; 30% dos gastroenterologistas tinham mais de 60 anos em 2024, e as prefeituras rurais relataram densidades de endoscopistas abaixo de 5 por 100.000 habitantes. Ferramentas de competência baseadas em vídeo e sistemas de feedback por IA entraram em uso piloto em 2025, mas requerem integração com plataformas de gestão de aprendizagem para escalar. O aumento dos custos de mão de obra — frequentemente salários de USD 500.000 a 600.000 mais bônus de contratação de seis dígitos — restringiu os orçamentos hospitalares para atualizações de equipamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas de Alta Definição Ancoram a Receita, Plataformas de IA Aceleram

Os sistemas de alta definição responderam por 46,54% do mercado de sistemas de visualização para endoscopia em 2025 e permanecem a espinha dorsal dos fluxos de trabalho terciários e ambulatoriais. Sua confiabilidade, familiaridade e cadeia de suprimentos madura sustentam ampla implantação tanto em procedimentos diagnósticos quanto terapêuticos. As unidades de definição padrão persistem em programas móveis e rurais, mas encolhem à medida que as torres HD recondicionadas se tornam acessíveis. As soluções de uso único e as atualizações de cabeças de câmera permitem que os hospitais otimizem o controle de infecções sem substituição completa da torre.

As plataformas de visualização habilitadas por IA se expandirão a um CAGR de 9,54% até 2031, à medida que mais algoritmos obtêm autorização regulatória e as diretrizes clínicas endossam seu uso. A melhoria na detecção de adenomas e as métricas de qualidade em tempo real abordam as preocupações de pagadores e de responsabilidade civil, justificando as taxas de assinatura apesar do reembolso agrupado. Os fabricantes de componentes visam processadores leves capazes de executar redes convolucionais na borda, reduzindo a latência nos fluxos de vídeo existentes. O campo competitivo inclui tanto grandes fabricantes de equipamentos originais quanto participantes exclusivamente de software que licenciam algoritmos para os incumbentes.

Por Usuário Final: Hospitais Dominam, Centros Ambulatoriais Aceleram

Os hospitais responderam por 58,65% da receita de 2025, refletindo a alta complexidade dos casos e a necessidade de suporte anestésico, retaguarda de terapia intensiva e leitos de internação. Eles mantêm instalações com múltiplas torres para lidar com CPRE terapêutica, biópsia guiada por ecoendoscopia e dissecção mucosa avançada, protegendo sua participação mesmo com a colonoscopia de rotina migrando para fora. Os programas nacionais de aquisição no Japão, na China e na Alemanha continuam a favorecer as implantações hospitalares de torres de alta resolução.

Os centros de cirurgia ambulatorial têm projeção de expansão a um CAGR de 10,32% até 2031, à medida que as seguradoras direcionam procedimentos eletivos para locais de menor custo. Os códigos de repasse do CMS para endoscópios de uso único melhoraram a economia dos centros de cirurgia ambulatorial, e o menor tempo de rotatividade permite 20% mais colonoscopias diárias do que os departamentos ambulatoriais hospitalares. As aquisições de práticas de gastroenterologia por grupos de private equity aumentaram o poder de barganha dos centros de cirurgia ambulatorial junto aos fornecedores, fomentando a padronização em torres modulares conectadas à nuvem que minimizam a sobrecarga de TI no local.

Por Resolução: Full HD Lidera, 4K Ganha Impulso

Os sistemas de alta definição completa responderam por 61,43% das unidades instaladas em 2025, ressaltando seu equilíbrio entre clareza, largura de banda e custo. O amadurecimento da cadeia de suprimentos de componentes comprimiu os preços em 15% entre 2020 e 2024, possibilitando amplas atualizações em hospitais comunitários. Para a colonoscopia de rastreamento de rotina, o Full HD ainda atende às metas de detecção, reduzindo a conversão imediata para 4K fora dos centros de alta complexidade.

Os sistemas de quatro quilopixels têm previsão de crescer a um CAGR de 9,65%, pois a ressecção de pólipos complexos e o estadiamento de câncer precoce exigem visualização mais nítida da microvasculatura e da textura mucosa. Os hospitais de ensino que realizam mais de 500 dissecções submucosas por ano estão atualizando duas vezes mais rápido do que as instalações de baixo volume. Os fornecedores enfatizam o processamento HDR e a óptica de profundidade de campo estendida para justificar os prêmios de capital, garantindo ao mesmo tempo compatibilidade retroativa com os endoscópios existentes.

Por Tecnologia: Imagem 2D Prevalece, Imagem Assistida por IA Acelera

A imagem bidimensional respondeu por 64,67% da receita de 2025, sustentada por uma base global de mais de 500.000 torres. Décadas de validação clínica e compatibilidade universal com endoscópios sustentam a demanda, especialmente em mercados emergentes onde o custo é primordial. Os sistemas tridimensionais permanecem restritos a centros terapêuticos complexos devido a custos de aquisição acima de USD 200.000 e à necessidade de monitores dedicados.

A imagem assistida por IA crescerá a um CAGR de 10,11%, impulsionada por benefício clínico evidente. Os responsáveis pela qualidade hospitalar destacam declínios de 8 a 10% no câncer colorretal de intervalo onde os módulos de IA estão ativos. Os algoritmos de precificação dos fornecedores em modelos de assinatura aliviam as restrições de capital, mas expõem os hospitais a revisões anuais de tarifas. O escrutínio regulatório sob a Lei de IA da União Europeia e as futuras orientações da FDA elevam o custo de conformidade, mas proporcionam confiança de longo prazo para pagadores e seguradoras de responsabilidade civil.

Análise Geográfica

A América do Norte contribuiu com 43,45% da receita global em 2025, impulsionada por aproximadamente 15 milhões de colonoscopias anuais e pela adoção precoce de módulos de IA autorizados pela FDA. As atualizações de pagamento do CMS favoreceram os locais ambulatoriais e introduziram códigos de repasse para endoscópios de uso único, estimulando as aquisições em redes ambulatoriais. O Canadá destinou CAD 1,2 bilhão (USD 880 milhões) para capacidade de imagem em 2024 para reduzir os atrasos da pandemia. Os hospitais privados do México expandiram 9% em 2024, atendendo a pacientes transfronteiriços e instalando interfaces de IA bilíngues para atrair clientela internacional.

A Ásia-Pacífico tem projeção de registrar o crescimento mais rápido, a um CAGR de 8,43% até 2031, sustentada pelo expressivo mercado de dispositivos do Japão de USD 32,6 bilhões e pela meta da Índia de atingir USD 50 bilhões até 2030. A demografia envelhecida no Japão e na Coreia do Sul duplica o uso de endoscopia per capita em comparação com coortes mais jovens. O plano de modernização hospitalar da China de CNY 2 trilhões concentra-se em cidades de segundo nível onde a penetração da endoscopia fica aquém dos benchmarks costeiros. A tarifa da Índia sobre dispositivos acabados tenta estimular a montagem local, mas a maior parte das ópticas críticas ainda é importada, preservando a precificação premium.

A Europa capturou cerca de 28% da receita em 2025, mas a diversidade de reembolso desacelera a adoção uniforme de plataformas de IA e 4K. A Alemanha realiza cerca de 6 milhões de colonoscopias de rastreamento por ano, mas os hospitais públicos enfrentam orçamentos de capital estagnados. O Reino Unido alocou GBP 500 milhões (USD 635 milhões) para centros de diagnóstico com unidades móveis de endoscopia para reduzir as listas de espera de seis meses. O sul da Europa apresenta adoção mais lenta de IA em meio a deliberações cautelosas de reembolso. A Lei de IA da União Europeia padroniza a vigilância e a transparência, potencialmente harmonizando as decisões dos pagadores ao longo do tempo.

O Oriente Médio e África e a América do Sul juntos representaram cerca de 8% da receita de 2025. Os estados do Conselho de Cooperação do Golfo investiram USD 40 bilhões em instalações de saúde até 2026, com o objetivo de atrair turistas médicos que necessitam de cuidados complexos em gastroenterologia. O Brasil expandiu a capacidade pública de endoscopia em 12% em 2024, embora persistam esperas de seis meses. As oscilações cambiais e os impostos de importação mantêm as torres avançadas com preços elevados, deixando os sistemas HD recondicionados como etapas intermediárias até que as condições fiscais melhorem.

Cenário Competitivo

O mercado de sistemas de visualização para endoscopia permanece moderadamente concentrado; os cinco maiores fornecedores — Olympus, Karl Storz, Stryker, Medtronic e Fujifilm — controlam aproximadamente metade da receita instalada. A Olympus fez parceria com a Swan EndoSurgical em 2025 para fundir sua plataforma EVIS X1 com robótica articulada para trabalhos submucosos complexos. A Karl Storz adquiriu a Asensus Surgical em 2024 para integrar robótica à sua linha de produtos e competir com a Intuitive Surgical em ambientes flexíveis. A Ambu lidera a tendência de uso único, visando uma receita de DKK 5 bilhões (USD 725 milhões) até o exercício fiscal de 2028 com base na força de sua linha aScope.

Os movimentos estratégicos orbitam a integração vertical, o licenciamento de IA e a expansão ambulatorial. A Medtronic licenciou o GI Genius da Cosmo Pharmaceuticals, criando receita recorrente de software sem substituição de hardware. Fujifilm, Olympus e Iterative Scopes buscam diferenciação de algoritmos na crescente pilha de IA. A aquisição de USD 3,9 bilhões da GI Alliance pela Cardinal Health em 2024 confere ao distribuidor influência direta sobre a seleção de dispositivos em 140 centros. Startups como a Magentiq Eye buscam abordagens exclusivamente de software, alugando IA como serviço para os incumbentes de hardware.

O clima regulatório favorece a inovação iterativa em detrimento da inovação disruptiva; o prazo médio de revisão de 510(k) de 164 dias da FDA atua como barreira para novos entrantes, mas também permite atualizações rápidas de código para algoritmos aprovados. As preocupações ambientais estimulam o interesse em sistemas híbridos que equilibram controle de infecções com sustentabilidade, abrindo espaço para joint ventures entre especialistas em polímeros e fabricantes de endoscópios. A concorrência de preços permanece moderada nos segmentos avançados de 4K e IA, protegendo os orçamentos de pesquisa e desenvolvimento, mas deixando os segmentos de mercados emergentes abertos a concorrentes asiáticos de menor custo.

Líderes do Setor de Sistemas de Visualização para Endoscopia

Olympus Corporation

Karl Storz SE & Co. KG

Fujifilm Holdings Corporation

Stryker Corporation

Boston Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Olympus cofunda a Swan EndoSurgical com um investimento inicial de USD 65 milhões e um teto de financiamento de USD 458 milhões para desenvolver endoscopia flexível assistida por robótica integrando o EVIS X1

- Novembro de 2024: A Cardinal Health adquire a GI Alliance por aproximadamente USD 3,9 bilhões, reunindo 400 gastroenterologistas e 140 unidades sob um guarda-chuva de aquisição unificado

- Agosto de 2024: A Karl Storz finaliza a aquisição da Asensus Surgical por USD 0,35 por ação, obtendo a plataforma robótica Senhance para procedimentos com endoscópio flexível

Escopo do Relatório Global do Mercado de Sistemas de Visualização para Endoscopia

De acordo com o escopo do relatório, os sistemas de visualização para endoscopia são dispositivos médicos que aprimoram a visualização das estruturas internas do corpo durante procedimentos endoscópicos. Eles incluem monitores, câmeras e softwares de imagem que fornecem imagens e vídeos em tempo real. Esses sistemas melhoram a precisão diagnóstica e orientam as intervenções cirúrgicas.

O Mercado de Sistemas de Visualização para Endoscopia é segmentado por Tipo de Produto (Sistemas de Definição Padrão, Sistemas de Alta Definição, Componentes de Visualização para Endoscopia, Sistemas de Visualização de Uso Único e Plataformas de Visualização Habilitadas por IA), por Usuário Final (Hospitais, Centros de Cirurgia Ambulatorial, Clínicas Especializadas, Centros de Diagnóstico por Imagem e Outros Usuários Finais), por Resolução (4K, FHD e SD), por Tecnologia (Imagem 2D, Imagem 3D, Imagem 4K / Ultra-HD e Imagem Assistida por IA) e por Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas de Definição Padrão | Sistemas 2D |

| Sistemas 3D | |

| Sistemas de Alta Definição | Sistemas 2D |

| Sistemas 3D | |

| Componentes de Visualização para Endoscopia | Cabeças de Câmera |

| Insufladores | |

| Fontes de Luz | |

| Monitores de Alta Definição | |

| Bombas de Sucção | |

| Processadores de Vídeo | |

| Sistemas de Visualização de Uso Único | |

| Plataformas de Visualização Habilitadas por IA |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas Especializadas |

| Centros de Diagnóstico por Imagem |

| Outros Usuários Finais |

| 4K | Resolução UHD |

| Resolução DCI | |

| FHD | |

| SD |

| Imagem 2D |

| Imagem 3D |

| Imagem 4K / Ultra-HD |

| Imagem Assistida por IA |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Definição Padrão | Sistemas 2D |

| Sistemas 3D | ||

| Sistemas de Alta Definição | Sistemas 2D | |

| Sistemas 3D | ||

| Componentes de Visualização para Endoscopia | Cabeças de Câmera | |

| Insufladores | ||

| Fontes de Luz | ||

| Monitores de Alta Definição | ||

| Bombas de Sucção | ||

| Processadores de Vídeo | ||

| Sistemas de Visualização de Uso Único | ||

| Plataformas de Visualização Habilitadas por IA | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas Especializadas | ||

| Centros de Diagnóstico por Imagem | ||

| Outros Usuários Finais | ||

| Por Resolução | 4K | Resolução UHD |

| Resolução DCI | ||

| FHD | ||

| SD | ||

| Por Tecnologia | Imagem 2D | |

| Imagem 3D | ||

| Imagem 4K / Ultra-HD | ||

| Imagem Assistida por IA | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de visualização para endoscopia em 2026?

Está avaliado em USD 26,49 bilhões em 2026 e tem projeção de atingir USD 37,17 bilhões até 2031 a um CAGR de 7,01%.

Qual categoria de produto domina as instalações atuais?

As torres de alta definição completa respondem por 61,43% dos sistemas instalados, equilibrando clareza e custo.

Qual segmento está crescendo mais rapidamente por usuário final?

Os centros de cirurgia ambulatorial têm previsão de crescer a um CAGR de 10,32% até 2031, à medida que os pagadores direcionam procedimentos de rotina para locais ambulatoriais.

Como a inteligência artificial está impactando as taxas de detecção?

Os módulos de IA autorizados pela FDA melhoram a detecção de adenomas em 13 a 14 pontos percentuais em relação ao desempenho de referência.

Qual região apresentará o maior crescimento?

A Ásia-Pacífico deve expandir a um CAGR de 8,43% graças aos programas de infraestrutura no Japão, na China e na Índia.

Qual é a principal restrição para uma adoção mais ampla de torres 4K e de IA?

O alto custo de capital — frequentemente acima de USD 150.000 por torre — e o reembolso agrupado atrasam o retorno sobre o investimento, particularmente em mercados emergentes.

Página atualizada pela última vez em: