Tamanho e Participação do Mercado de Sílica Pirogênica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

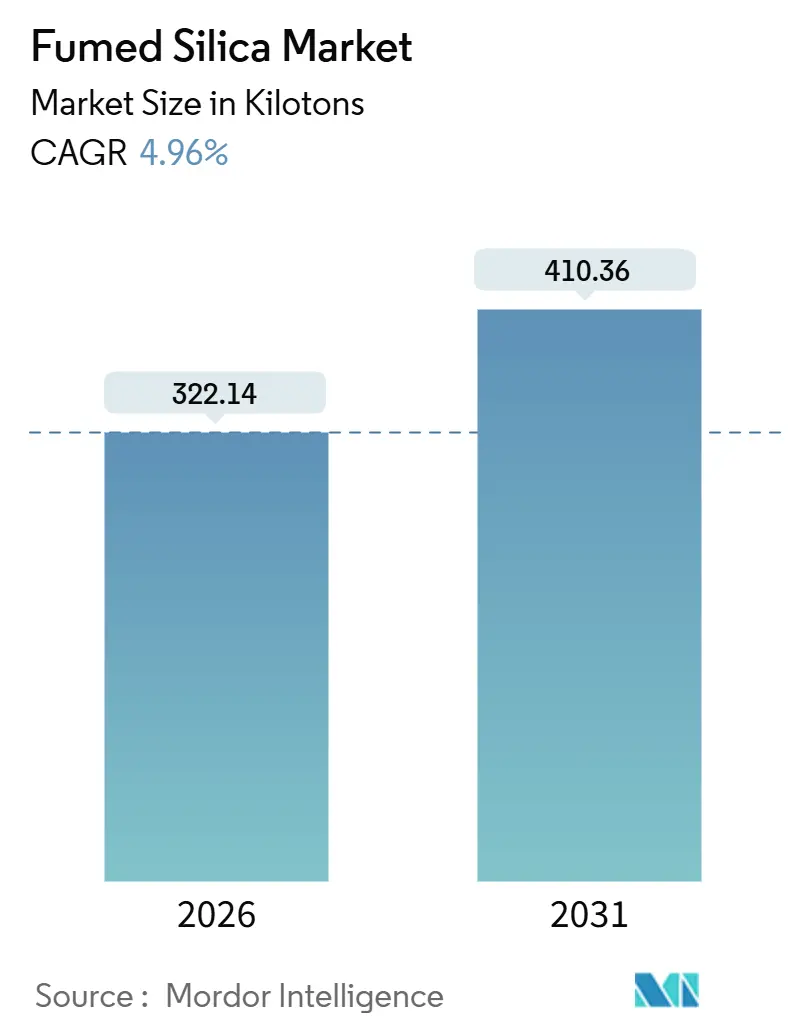

| Volume do Mercado (2026) | 322.14 quilotoneladas |

| Volume do Mercado (2031) | 410.36 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 4.96% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sílica Pirogênica por Mordor Intelligence

O tamanho do Mercado de Sílica Pirogênica é estimado em 322,14 quilotoneladas em 2026, e espera-se que atinja 410,36 quilotoneladas até 2031, a um CAGR de 4,96% durante o período de previsão (2026-2031). O impulso decorre do aumento do carregamento de elastômeros de silicone em eletrônicos de consumo, de movimentos regulatórios que favorecem revestimentos à base de água e de requisitos de maior pureza em excipientes farmacêuticos e de cuidados pessoais. A hidrólise por chama mantém a liderança de custo nos graus de commodities, mas a oxidação por plasma e arco a vapor está ganhando espaço nos nichos aeroespacial e de semicondutores, onde os limites de impurezas são rigorosos. A Ásia-Pacífico permanece o epicentro da demanda graças aos encapsulantes de baterias de veículos elétricos e às lamas de CMP, enquanto a Europa enfrenta custos de energia e iminentes tarifas de carbono. A dinâmica de oferta é moldada pela consolidação ocidental em graus especiais, expansões paralelas de capacidade na China e pela persistente volatilidade do insumo SiCl₄ que comprime as margens quando a produção de polissilício estagna.

Principais Conclusões do Relatório

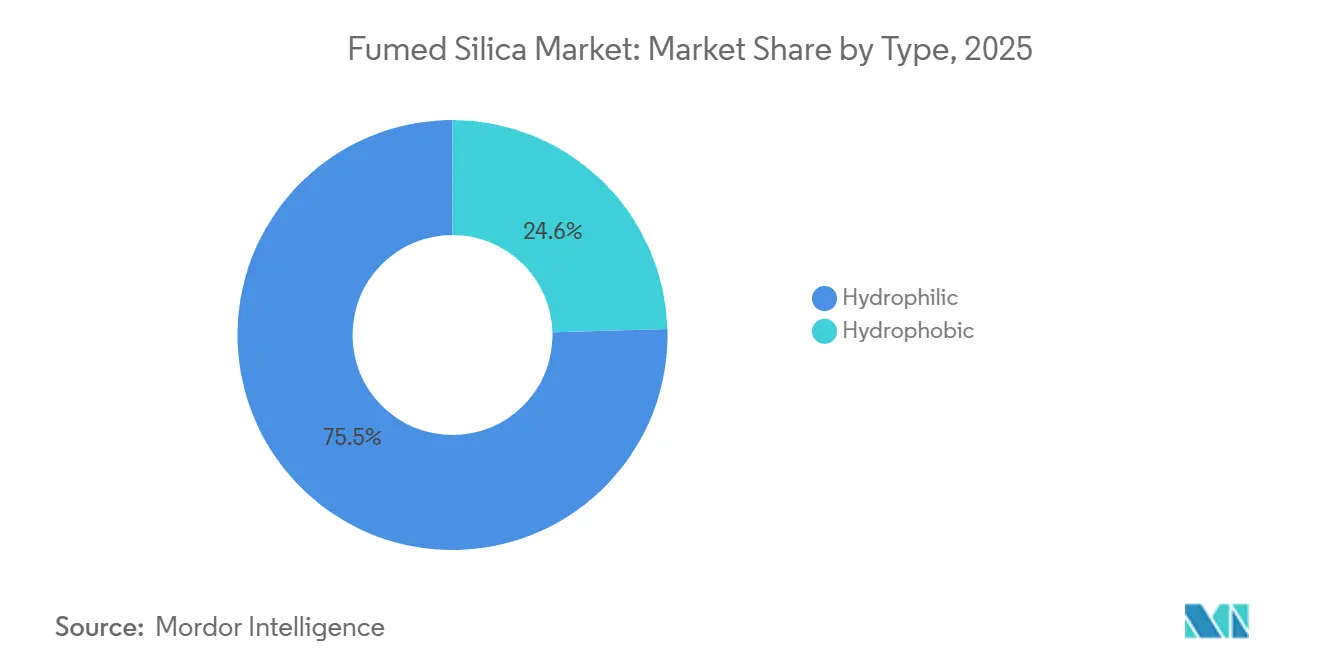

- Por tipo, os graus hidrofílicos controlaram 75,45% do volume de 2025 e têm previsão de avançar a 5,45% ao ano até 2031.

- Por processo de produção, a hidrólise por chama produziu 72,36% da produção de 2025, mas as rotas de oxidação por plasma e arco a vapor registrarão o CAGR mais rápido de 5,92% até 2031.

- Por função, as funções de controle de reologia e espessamento capturaram 45,31% de participação em 2025 e devem crescer a 5,61% ao ano até 2031.

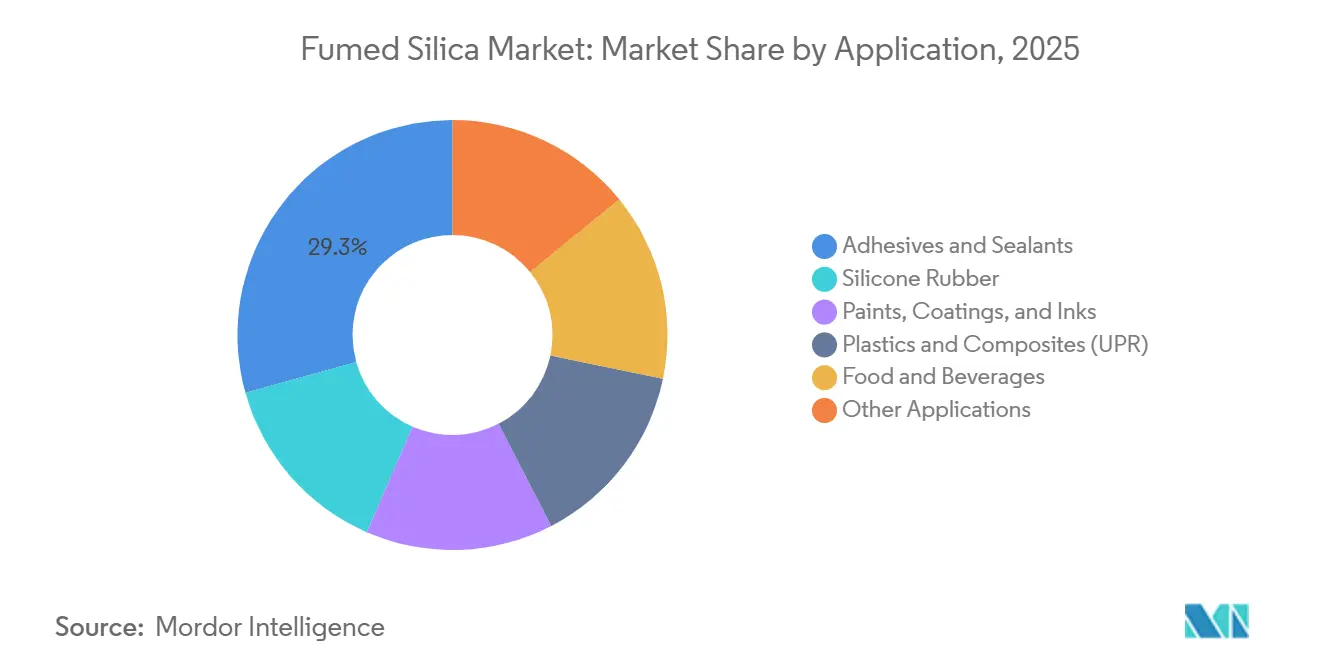

- Por aplicação, adesivos e selantes lideraram a demanda absoluta com uma participação de 29,33% e uma perspectiva de CAGR de 5,78%.

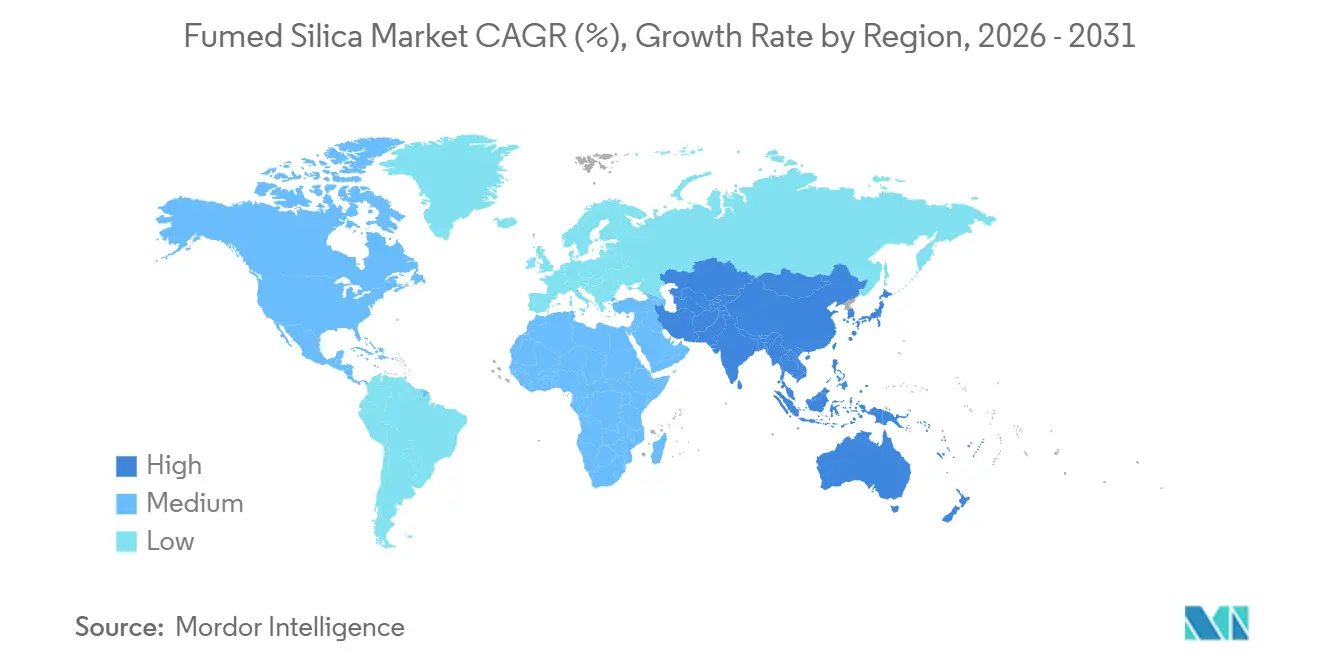

- A Ásia-Pacífico respondeu por 48,15% do volume de 2025 e tem projeção de crescimento de 5,18%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sílica Pirogênica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom liderado por eletrônicos de consumo em elastômeros de silicone (Ásia) | +1.2% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Aumento da demanda por reformulações de tintas e revestimentos | +0.9% | Global, com a UE e a América do Norte liderando a adoção regulatória | Curto prazo (≤ 2 anos) |

| Crescimento rápido em formulações farmacêuticas e de cuidados pessoais | +0.8% | Global, concentrado na América do Norte, Europa e Índia | Médio prazo (2-4 anos) |

| Penetração de resinas fotopoliméricas impressas em 3D | +0.5% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Compósitos de aerogel de grau aeroespacial requerem sílica de altíssima pureza | +0.4% | América do Norte e Europa, limitado aos setores de defesa e espacial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Eletrônicos de Consumo em Elastômeros de Silicone

À medida que smartphones, dispositivos vestíveis e módulos de infoentretenimento automotivo diminuem de tamanho, a demanda por encapsulantes de silicone — especificamente aqueles com carregamento de sílica pirogênica para maior tixotropia e reforço — disparou. Na Ásia, as linhas de montagem de veículos elétricos de duas e três rodas estão utilizando enchimentos térmicos de grau hidrofóbico, prevenindo efetivamente a separação de fases durante o processo de cura.[1]SAE International, "Gestão Térmica de Módulos de Bateria para Veículos Elétricos de Duas Rodas," sae.org Em 2023, a Elkem ativou uma linha de produção em Xangai, com o objetivo de localizar o fornecimento de adesivos de silicone de grau eletrônico. A ascensão dos OLEDs flexíveis na Coreia do Sul está impulsionando a demanda por géis de silicone de viscosidade ultrabaixa, que requerem nanossílica para manter a clareza óptica durante dobras repetitivas. Cada conjunto de dobradiça exige um ajuste preciso de reologia, algo que a sílica precipitada não consegue alcançar, levando a uma penetração mais profunda da sílica pirogênica em dispositivos de consumo.

Aumento da Demanda por Reformulações de Tintas e Revestimentos

Formuladores arquitetônicos e industriais estão migrando para sistemas à base de água que dependem de sílica pirogênica para manter a aplicabilidade com pincel sem solventes com alto teor de COV, uma mudança acelerada pelos limites da Regra 1113 do South Coast AQMD. Os graus AEROSIL E2D da Evonik, comissionados em junho de 2024, permitem uma mistura mais rápida em revestimentos à base de água. Os critérios preliminares do Rótulo Ecológico da UE, divulgados em fevereiro de 2025, enfatizam matérias-primas de baixa emissão de poeira, favorecendo indiretamente a sílica pirogênica em detrimento dos graus precipitados mais grosseiros. Os revestimentos de montadoras automotivas na China e na Índia estão migrando para sistemas de poliuretano de alto teor de sólidos reforçados com sílica hidrofóbica para evitar escorrimento em painéis verticais. A mudança cumulativa sustenta o crescimento no mercado de sílica pirogênica ao longo do período de previsão.

Crescimento Rápido em Formulações Farmacêuticas e de Cuidados Pessoais

A FDA dos Estados Unidos e a EFSA reafirmaram os limites de segurança da sílica em alimentos e nutracêuticos durante 2024, abrindo caminho para um uso mais amplo em misturas em pó e comprimidos de liberação controlada. Os fabricantes de cosméticos enfrentam um mandato de notificação de nanoinsumos da UE em 2025 que intensifica o escrutínio do tamanho das partículas, direcionando os formuladores para graus hidrofílicos produzidos de forma consistente. Os fabricantes indianos de medicamentos genéricos estão atualizando a tecnologia de excipientes para atender aos padrões de exportação, estimulando uma robusta absorção local. A microencapsulação de probióticos agora combina nanossílica com carreadores lipofílicos para melhorar a vida útil em condições tropicais. Esses fatores combinados acrescentam quase um ponto percentual ao CAGR global.

Penetração de Resinas Fotopoliméricas Impressas em 3D

Em 2024, testes acadêmicos revelaram que resinas dentárias infundidas com nanossílica atingiram uma resistência à flexão adequada para coroas provisórias. A nanossílica é fundamental para equilibrar a viscosidade e a profundidade de cura em produtos como próteses dentárias, conchas de aparelhos auditivos e gabaritos aeroespaciais fabricados por DLP e SLA. A série AEROSIL FP da Evonik reforça a resistência das peças verdes sem causar flutuações de viscosidade durante sessões de impressão prolongadas. Enquanto isso, os fabricantes de resinas em toda a Europa estão optando por graus hidrofóbicos para evitar a absorção de umidade durante o armazenamento, prolongando assim a vida útil em pot. À medida que o campo da manufatura aditiva transita de meros protótipos para a produção em série em escala total, a demanda por sílica pirogênica está testemunhando uma expansão robusta e sustentada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade de preços do insumo SiCl₄ | -0.6% | Global, com a Ásia-Pacífico mais exposta devido aos ciclos de coprodução de polissilício | Curto prazo (≤ 2 anos) |

| Adições de capacidade de sílica precipitada de baixo custo | -0.5% | Ásia-Pacífico e China especificamente, impacto limitado em graus especiais | Médio prazo (2-4 anos) |

| Alta intensidade energética da hidrólise por chama em comparação com reatores de plasma | -0.3% | Global, concentrado em regiões com altos custos de eletricidade (Europa, Japão) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços do Insumo SiCl₄

O fornecimento de SiCl₄ depende dos ciclos de utilização do polissilício, de modo que os produtores de sílica pirogênica suportam pressão sobre as margens quando a demanda solar diminui e a produção de subprodutos de clorossilano cai, elevando os preços à vista[2]Cabot Corporation, "Formulário 10-K 2024," cabot-corp.com. Os produtores exploram cada vez mais circuitos de reciclagem que convertem fluxos de resíduos de volta em SiCl₄ para reduzir a exposição. A ausência de benchmarks transparentes complica os contratos de fornecimento de longo prazo, forçando muitos formuladores de adesivos a ajustes trimestrais que corroem a previsibilidade.

Adições de Capacidade de Sílica Precipitada de Baixo Custo

Plantas chinesas, lançadas com menor investimento de capital, estão reduzindo a diferença de custo-desempenho em aplicações básicas de reologia e antiaglomeração. A Evonik está comprometida com uma expansão de sílica precipitada em Charleston, Carolina do Sul, com início de operações em 2026 para atender aos mercados de borracha para pneus. Embora os graus precipitados não possam replicar o reforço da sílica pirogênica hidrofóbica em borracha de silicone de alto desempenho, os fabricantes de tintas sensíveis ao preço na América Latina combinam ambos os materiais para reduzir os custos de matérias-primas. O risco de substituição é mais visível nos usos hidrofílicos de antissedimentação, onde as tolerâncias de partículas são mais amplas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Graus Hidrofílicos Dominam Farmacêuticos e Alimentos

Os graus hidrofílicos capturaram 75,45% da demanda de 2025, e essa participação está alinhada com um robusto CAGR de 5,45% até 2031, à medida que os fabricantes farmacêuticos e de nutracêuticos preferem superfícies não modificadas regidas pelas regras FDA 21 CFR 172.480 e EFSA E 551. As variantes hidrofóbicas, tratadas com silanos, atendem à borracha de silicone sensível à umidade e revestimentos não polares, mas crescem a um ritmo mais lento devido ao maior custo por unidade de reforço.

A expansão hidrofílica é evidente na Índia, onde os fabricantes de comprimidos especificam sílica de grão fino para estabilizar os ingredientes ativos durante o transporte de exportação. A adoção hidrofóbica aumenta em adesivos para pás de turbinas eólicas e resinas de impressão 3D, auxiliada pelo aumento de capacidade da Tokuyama em Zhejiang em 2024. A linha E2D hidrofílica de fácil dispersão da Evonik permite que os formuladores de tintas à base de água reduzam o tempo de mistura em um quinto, melhorando a economia do processo. O tamanho do mercado de sílica pirogênica para graus hidrofóbicos em borracha de silicone ainda comanda prêmios porque os substitutos precipitados não conseguem atingir metas de resistência à tração acima de 8 MPa.

Por Processo de Produção: Rotas de Plasma Ganham Espaço em Nichos Especiais

A hidrólise por chama gerou 72,36% da produção de 2025, mantendo-a dominante no controle de reologia. A oxidação por plasma e arco a vapor, no entanto, superará com um CAGR de 5,92%, à medida que aerogéis aeroespaciais e lamas de CMP exigem partículas de altíssima pureza, livres de contaminantes metálicos. As unidades de plasma atendem aos limites de impurezas abaixo de 10 ppm exigidos pelas fábricas de semicondutores na Coreia do Sul e em Taiwan, reforçando um fosso de especialidade.

Apesar do maior investimento de capital, os módulos de plasma se integram com energia renovável e reduzem a pegada de carbono, atributos atraentes sob a iminente tarifa CBAM da Europa. Os operadores de hidrólise por chama na Alemanha testam queimadores de hidrogênio verde, mas enfrentam fornecimento limitado de eletrolisadores. A capacidade de produção por oxidação de arco a vapor fica cerca de três vezes abaixo da hidrólise por chama, de modo que sua implantação comercial permanece confinada a compósitos de defesa de alto valor. O tamanho do mercado de sílica pirogênica para graus de plasma deve, portanto, permanecer pequeno em tonelagem absoluta, embora seja estrategicamente importante.

Por Função: Controle de Reologia Lidera em Todas as Aplicações

O controle de reologia e espessamento liderou a demanda de 2025 com 45,31% de participação, apoiado por revestimentos à base de água e adesivos de alto teor de sólidos que necessitam de fluxo de afinamento por cisalhamento. Essa fatia avança a 5,61% até 2031 e representa o maior tamanho do mercado de sílica pirogênica por função em 2031. A antissedimentação e a antiaglomeração ficam atrás com uma participação significativa, atendendo a alimentos em pó e agroquímicos em climas úmidos.

Os reforços de borracha de silicone apresentam crescimento moderado, mas comandam um prêmio devido aos graus hidrofóbicos que atingem altas resistências à tração com carregamentos adequados. Os graus da Evonik demonstram um salto em inovação, permitindo uma redução na dosagem de sílica para atingir os benchmarks de viscosidade, reduzindo assim os custos. Enquanto os formuladores de tintas estão recorrendo à sílica precipitada em segmentos mais econômicos, a sílica pirogênica hidrofóbica continua a reinar suprema no refinamento automotivo, onde mesmo um leve escorrimento vertical é inaceitável.

Por Aplicação: Adesivos e Selantes Lideram o Crescimento de Volume

Adesivos e selantes absorveram 29,33% do volume de 2025 e crescerão a 5,78%, sustentados pela construção asiática e pelo aliviamento de peso automotivo. Em veículos elétricos a bateria, os adesivos estruturais usam sílica para manter a espessura da linha de colagem durante a aplicação robótica. A borracha de silicone é crucial para juntas e tubos médicos, garantindo biocompatibilidade a uma temperatura de serviço contínuo de 200 °C.

Tintas e tintas de impressão estão preparadas para crescimento à medida que os formuladores arquitetônicos europeus reduzem os COVs. Embora plásticos e compósitos mantenham sua participação, eles enfrentam concorrência de microesferas de vidro ocas. O setor de alimentos e bebidas está ganhando impulso, especialmente em misturas de bebidas instantâneas no Sudeste Asiático. Enquanto isso, outros segmentos lucrativos como farmacêuticos, cuidados pessoais e impressão 3D estão se expandindo rapidamente, tornando-os centros de lucro promissores no mercado de sílica pirogênica.

Análise Geográfica

A Ásia-Pacífico detinha 48,15% do volume de 2025 e cresceu a 5,18% até 2031, impulsionada pela demanda de lamas de CMP para fábricas de lógica, encapsulantes de baterias na China e crescente produção de nutracêuticos na Índia. A planta da Tokuyama em Zhejiang alimenta o fornecimento localizado de graus tratados superficialmente para revestimentos automotivos, enquanto a unidade de Gunsan da OCI abastece as linhas de selantes e baterias secundárias sul-coreanas. O Japão experimenta hidrogênio verde para hidrólise por chama, mas enfrenta restrições de escala.

A América do Norte sustentou o crescimento com base nos projetos de aerogel da NASA e em limites mais rígidos de COV em tintas arquitetônicas. A planta da Wacker em Charleston, Tennessee, fornece compostos de borracha de silicone, e a nova linha de sílica precipitada da Evonik na Carolina do Sul sugere pressão de substituição em segmentos de menor valor. Canadá e México ficam atrás, mas registram crescimento próximo a 5% vinculado à montagem automotiva.

Os custos de energia e as iminentes tarifas de carbono do CBAM limitam o crescimento da Europa. A instalação E2D de Rheinfelden da Evonik oferece graus compatíveis com sistemas à base de água que reduzem a energia de mistura em um quinto. Os critérios preliminares do Rótulo Ecológico da UE e a potencial classificação STOT RE 1 nos Países Baixos aumentam as despesas de conformidade para os fabricantes de tintas, mas o financiamento de aerogel aeroespacial sob o CORDIS mantém a demanda especial resiliente.

Cenário Competitivo

O mercado de sílica pirogênica é moderadamente consolidado. Os líderes ocidentais apostam em nichos de alta margem, enquanto as empresas chinesas ampliam a produção de sílica hidrofílica de commodities para usos de antiaglomeração e reologia básica. Os entrantes pela rota de plasma buscam aplicações de aerogel e semicondutores de altíssima pureza, ameaçando os incumbentes de hidrólise por chama a longo prazo. O gerenciamento das oscilações de preço do SiCl₄ torna-se decisivo; os pilotos de reciclagem fechada de clorossilano visam estabilizar as margens. A sílica à base de casca de arroz de origem biológica surge como um elemento imprevisível de sustentabilidade, mas ainda fica aquém no controle de impurezas. No geral, a diferenciação tecnológica e a proximidade regional dos usuários finais orientam os investimentos, moldando a evolução do mercado de sílica pirogênica ao longo da década.

Líderes do Setor de Sílica Pirogênica

Evonik Industries AG

Cabot Corporation

Wacker Chemie AG

Tokuyama Corporation

OCI Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: HPQ Silicon Inc. confirmou a produção em escala piloto de sílica pirogênica com seu reator de plasma proprietário e planeja aumentar a capacidade para 50 toneladas/ano.

- Janeiro de 2025: Evonik Industries AG lançou a linha de negócios Smart Effects após fundir suas unidades de Sílica e Silanos para atender aos mercados automotivo, eletrônico e de saúde do consumidor.

- Junho de 2024: Evonik Industries AG comissionou uma planta de tecnologia de dispersão em Rheinfelden para os graus AEROSIL Easy-to-Disperse adequados para formulações de tintas e revestimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de sílica fumada como o fornecimento global de pós de sílica amorfa pirogénica à nanoescala, produzidos por hidrólise em chama de tetracloreto de silício ou quartzo e comercializados em forma primária para utilizadores a jusante que dispersam o material em borrachas de silicone, revestimentos, tintas, selantes, baterias e formulações farmacêuticas. De acordo com os analistas da Mordor Intelligence, esta definição exclui propositadamente a sílica precipitada, o gel de sílica, a sílica coloidal e as misturas de siloxano pós-tratadas, de modo a que os sinais de volume permaneçam associados ao grau de elevada área superficial específica comercializado como sílica "fumada".

Exclusão do âmbito: O nosso dimensionamento exclui a sílica precipitada, o gel de sílica e os derivados de siloxano reciclados.

Visão Geral da Segmentação

- Por Tipo

- Hidrofílica

- Hidrofóbica

- Por Processo de Produção

- Hidrólise por Chama

- Oxidação por Plasma/Arco a Vapor

- Por Função

- Controle de Reologia/Espessamento

- Antissedimentação/Antiaglomeração

- Reforço/Carga

- Por Aplicação

- Borracha de Silicone

- Adesivos e Selantes

- Tintas, Revestimentos e Tintas de Impressão

- Plásticos e Compósitos (UPR)

- Alimentos e Bebidas

- Outras Aplicações (Farmacêuticos e Cuidados Pessoais, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Múltiplas entrevistas com responsáveis de aprovisionamento em formuladores de adesivos, pessoal operacional em fabricantes regionais de sílica fumada e distribuidores na Ásia, Europa e nas Américas ajudaram-nos a confirmar taxas médias de incorporação, especificações emergentes para uso alimentar e variações regionais da procura que apenas tínhamos vislumbrado em fontes secundárias.

Investigação Documental

A fase documental teve início com a compilação, pela nossa equipa, de dados históricos de produção, comércio e capacidade a partir de fontes como o UN Comtrade, o Eurostat PRODCOM, o USGS Mineral Yearbook, a Alfândega da China e a Korea International Trade Association, que apresentam fluxos ao nível nacional de tetracloreto de silício e de sílica fumada acabada.

Consultámos posteriormente os boletins de associações do setor (Silicone Industry Association of North America, Japan Silicones Industry Association), os relatórios 10-K das empresas, registos de patentes obtidos através do Questel e arquivos de notícias no Dow Jones Factiva, para referenciar a adoção tecnológica, o desbloqueio de capacidade instalada e os preços de venda típicos. As fontes indicadas são meramente ilustrativas, tendo sido analisados muitos outros documentos para validar os padrões identificados.

As fontes indicadas são meramente ilustrativas, tendo sido analisados muitos outros documentos para validar os padrões identificados.

Dimensionamento de Mercado e Previsão

Após o cruzamento dos ajustamentos da taxa de operação com os referenciais de intensidade elétrica e as variações de inventário de fim de ano, emerge o balanço completo da oferta, e a nossa abordagem descendente estabelece o total preliminar em quilotoneladas. Os resultados são corroborados por verificações ascendentes seletivas; por exemplo, o preço médio de venda amostrado multiplicado pelas expedições reportadas por três grandes fornecedores, de modo a que os totais nunca dependam de uma única perspetiva.

As principais variáveis do modelo incluem a produção trimestral de borracha de silicone, as conclusões globais de habitação como indicador substituto da procura de selantes, os índices de produção de adesivos e selantes, o consumo de excipientes farmacêuticos e a produção regional de revestimentos. Uma regressão multivariada prevê cada variável até 2030 e associa-as posteriormente a curvas de penetração por aplicação, permitindo ao modelo ajustar-se caso qualquer variável se desvie materialmente.

Ciclo de Validação de Dados e Atualização

Cada versão preliminar é submetida a uma tabela cruzada que assinala variações superiores a cinco pontos percentuais face a anos anteriores ou a mercados comparáveis, e qualquer anomalia desencadeia novas verificações junto dos respondentes, seguidas de revisão por analistas sénior. A Mordor atualiza o modelo anualmente, estando ainda preparada para realizar uma atualização intercalar quando eventos relevantes reconfigurem a oferta, de modo a que os clientes disponham da base de referência mais atual.

Por Que Razão a Nossa Base de Referência de Sílica Fumada Merece a Confiança dos Decisores

As cifras publicadas sobre sílica fumada raramente coincidem, porque as empresas alternam entre perspetivas de valor e de volume, incorporam graus de sílica adjacentes ou congelam os seus pressupostos durante vários anos; reconhecemos estas realidades de forma transparente, enquanto a escolha criteriosa do âmbito e a atualização anual da Mordor fornecem um referencial consistente para o planeamento.

Os principais fatores de divergência que identificamos incluem a inclusão diferenciada de sílica precipitada, fatores de conversão inconsistentes entre receita e tonelagem, dependência de indicadores comerciais não verificáveis e cenários otimistas de utilização da capacidade instalada. O nosso trabalho evita estas armadilhas ao ancorar os dados de entrada em dados de produção verificados e em intervalos de utilização validados pelos respondentes.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 320,03 quilotoneladas (2025) | Mordor Intelligence | - |

| USD 2,0 mil milhões (2024) | Global Consultancy A | Combina dispersões a jusante e valores de sílica precipitada e converte a receita em volume utilizando preços médios assumidos |

| USD 1,59 mil milhões (2025) | Industry Research B | Omite pequenas instalações asiáticas e baseia-se principalmente em divulgações públicas limitadas de empresas |

| USD 1,22 mil milhões (2025) | Trade Journal C | Aplica quotas estáticas de utilização final de 2020 e uma taxa de crescimento conservadora de fator único |

Como a comparação demonstra, o nosso valor para o ano corrente está diretamente associado a variáveis transparentes e é revisto em cada período, proporcionando aos clientes um ponto médio fiável que não exagera o potencial de crescimento nem subestima as variações da procura.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sílica pirogênica em 2026?

Totalizou 322,14 quilotoneladas em 2026 e tem previsão de atingir 410,36 quilotoneladas até 2031, registrando um CAGR de 4,96%.

Qual segmento cresce mais rapidamente até 2031?

A oxidação por plasma e arco a vapor, impulsionada pelas necessidades de pureza aeroespacial e de semicondutores, registrará o maior CAGR de 5,92%.

Por que a Ásia-Pacífico é o maior consumidor?

A demanda regional de eletrônicos, baterias e lamas de CMP confere à Ásia-Pacífico uma participação de volume de 48,15% em 2025 com uma trajetória de crescimento de 5,18%.

Que risco os preços do SiCl₄ representam?

Ciclos apertados de polissilício podem elevar os custos do SiCl₄ e reduzir até 0,6 ponto percentual do CAGR global.

Como as regulamentações de COV influenciarão a demanda?

O aperto dos limites em revestimentos estimula formulações à base de água que dependem de sílica pirogênica para controle de escorrimento, acrescentando 0,9 ponto percentual ao CAGR previsto.

Página atualizada pela última vez em: