Tamanho e Participação do Mercado de Areia de Sílica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 391.33 Milhões de toneladas |

| Volume do Mercado (2031) | 501.21 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Areia de Sílica por Mordor Intelligence

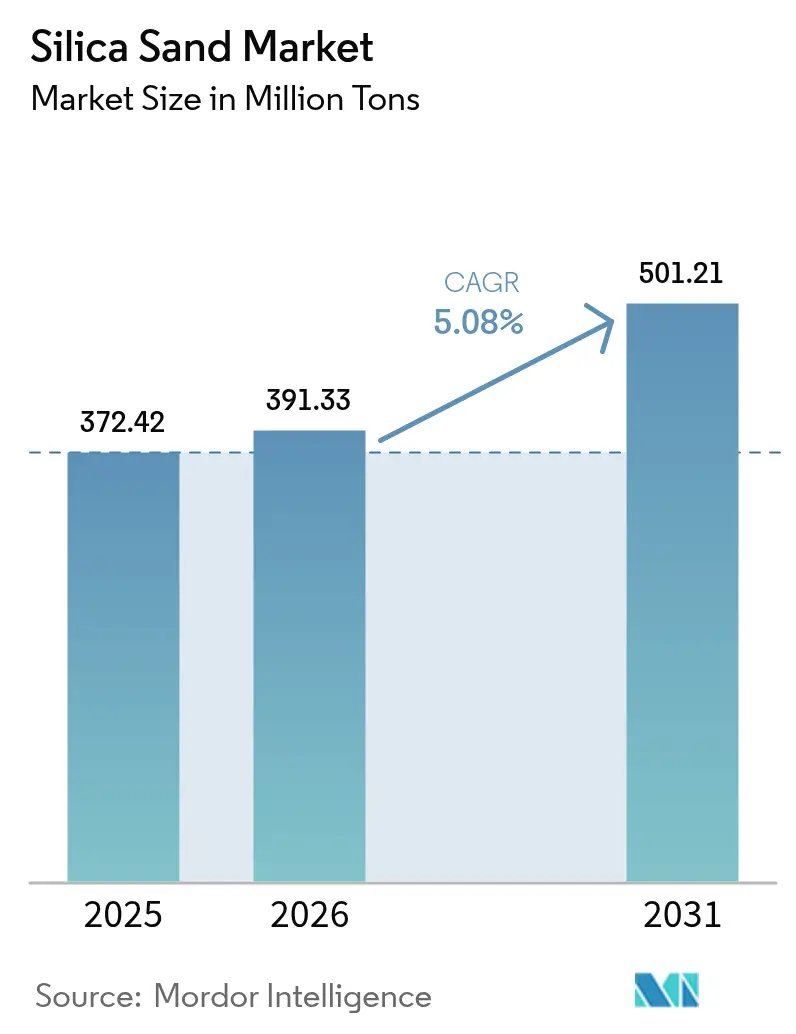

O mercado de Areia de Sílica deverá crescer de 372,42 milhões de toneladas em 2025 para 391,33 milhões de toneladas em 2026 e está previsto atingir 501,21 milhões de toneladas até 2031 a uma CAGR de 5,08% no período 2026-2031. A trajectória ascendente está associada ao papel central que o mineral desempenha no vidro de alta pureza, nas bolachas de semicondutores, nos agentes de sustentação para fracturação hidráulica e numa vasta gama de cargas industriais. Os prémios de preço para vidro solar ultra-transparente, o crescimento persistente no número de poços de xisto e a expansão das fábricas de semicondutores para novas regiões sustentam conjuntamente a procura, mesmo com o aumento das restrições ambientais. As cadeias de abastecimento estão progressivamente a localizar-se, com minas na própria bacia e alianças a jusante que compensam os custos logísticos e minimizam a exposição a atrasos no licenciamento. A diferenciação competitiva está cada vez mais ancorada em certificações de qualidade, tecnologia de mitigação de poeiras e sistemas de rastreabilidade que ajudam os compradores a gerir a conformidade em matéria de saúde e segurança.

Principais Conclusões do Relatório

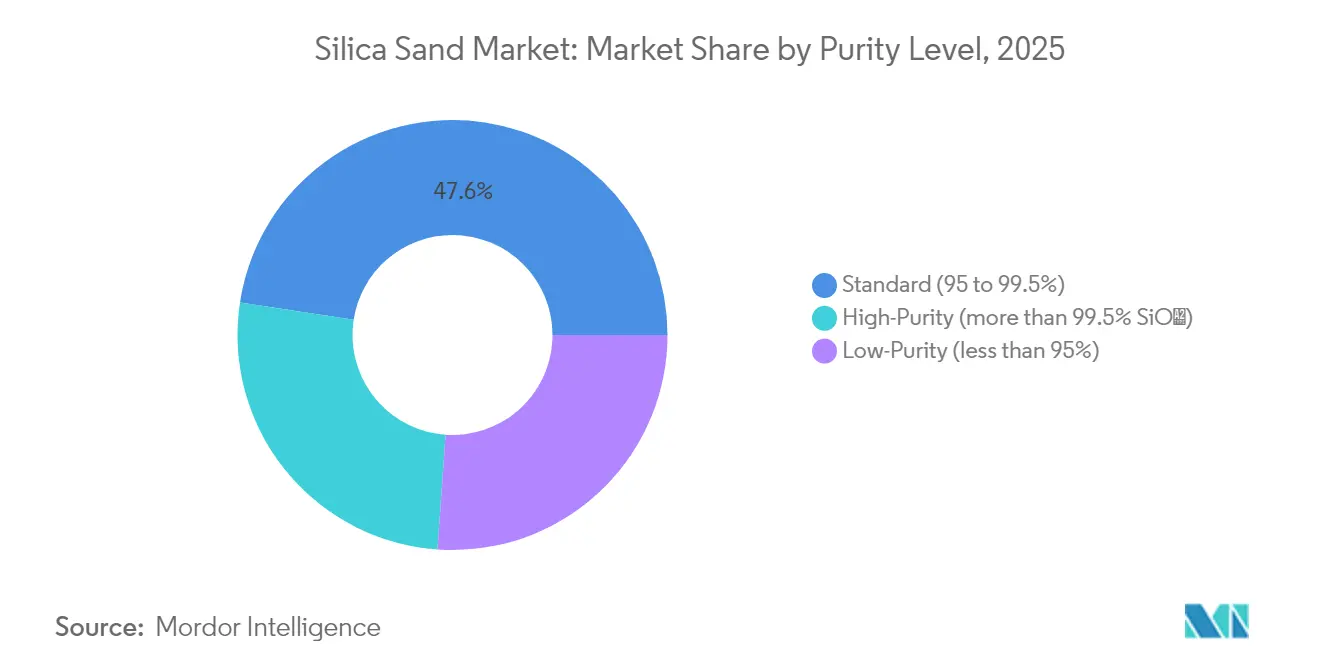

- Por nível de pureza, a areia de sílica de grau padrão detinha 47,58% da participação do mercado de areia de sílica em 2025, enquanto os graus de alta pureza avançam a uma CAGR de 6,19% até 2031.

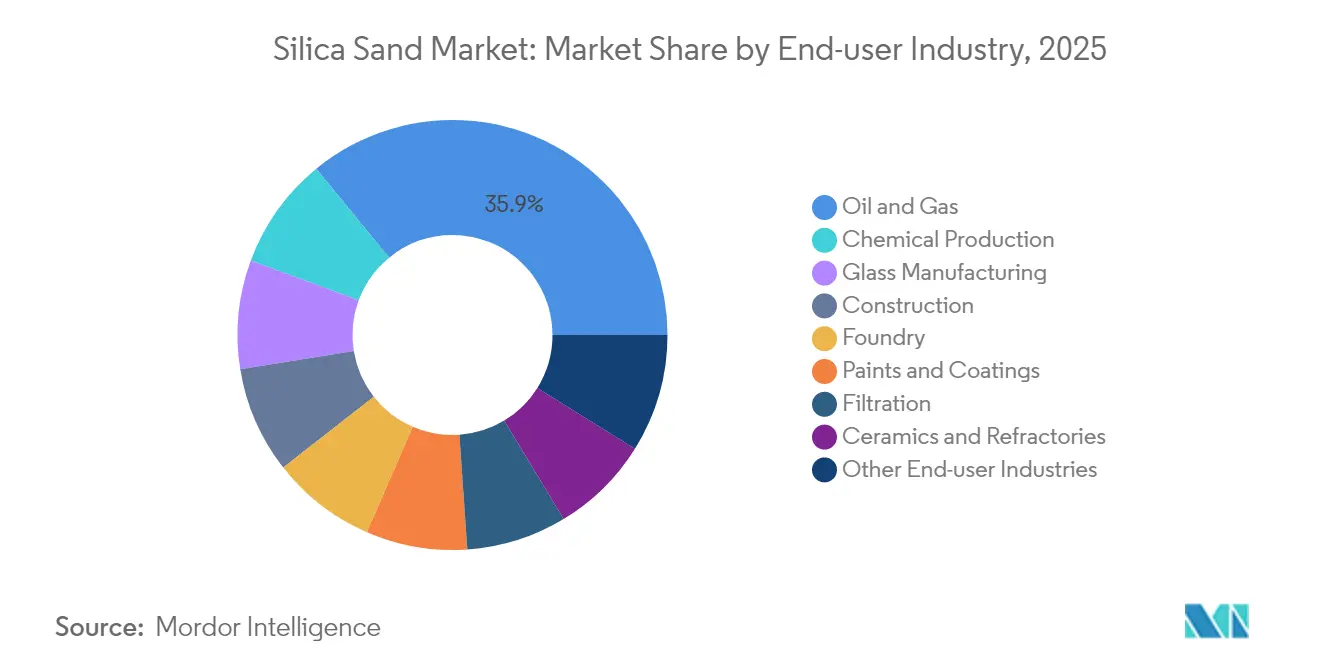

- Por indústria utilizadora final, o petróleo e gás representou uma participação de 35,92% do tamanho do mercado de areia de sílica em 2025; a produção química está projectada para expandir a uma CAGR de 5,32% até 2031.

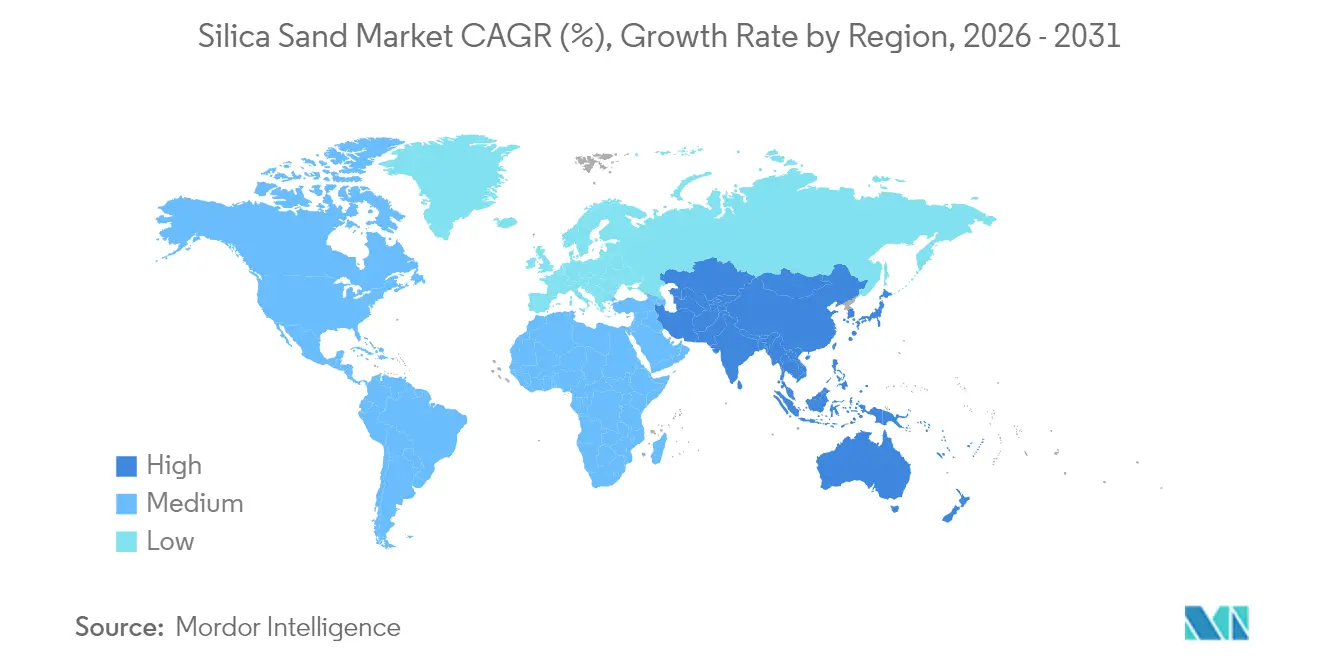

- Por geografia, a Ásia-Pacífico capturou 40,21% das receitas no mercado de areia de sílica em 2025 e está a crescer a uma CAGR de 6,27% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Areia de Sílica

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da procura de vidro plano e solar de clareza premium | +1.2% | Global, concentrado na APAC | Médio prazo (2-4 anos) |

| Aumento da intensidade de areia para fracturação por poço de xisto | +0.9% | América do Norte, em expansão para a América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento da sílica de alta pureza para fábricas de semicondutores | +0.8% | Global, liderado pela APAC e América do Norte | Longo prazo (≥ 4 anos) |

| Consumo de betão impulsionado por estímulos em infraestruturas | +0.7% | Global, ênfase em mercados emergentes | Médio prazo (2-4 anos) |

| Optimização de processos de fundição baseada em IA | +0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Procura de Vidro Plano e Solar de Clareza Premium

As fábricas de vidro de grau solar requerem matéria-prima com pureza superior a 99,99% de SiO₂, fazendo com que os preços à vista se aproximem de 55 USD por tonelada, à medida que as adições de capacidade fotovoltaica na China restringem a disponibilidade para as linhas convencionais de vidro float. A Canadian Premium Sand e outros novos intervenientes planeiam fornos integrados verticalmente para satisfazer mais de 100 GW de produção de painéis até 2027. Os fabricantes multinacionais de vidro float reservaram cerca de 180 milhões de USD para modernizações de fornos que aumentam a eficiência energética e asseguram contratos de fornecimento de longo prazo para areia de alta pureza, sublinhando as tendências do mercado de areia de sílica. Estes compromissos de capital confirmam que a sílica premium continuará a ser um insumo crítico de abastecimento, enquanto os fabricantes adoptam técnicas de produção de vidro de baixo carbono certificadas segundo as normas ISO 9001.

Aumento da Intensidade de Areia para Fracturação por Poço de Xisto

Os poços horizontais individuais utilizam actualmente, em média, 1.060% mais areia do que em 2013, impulsionados por ramais mais longos e maior número de estágios. A logística de areia húmida reduz o consumo de gasóleo em 90% e poupa entre 100.000 e 300.000 USD por poço, acelerando a transição para areia castanha na própria bacia que reduz a volatilidade dos custos de entrega. As regras da OSHA sobre sílica respirável estão a incentivar a adopção de novos dispositivos de captura de poeiras e transportadores fechados — tendências do mercado de areia de sílica — consolidando uma aquisição orientada por especificações que favorece os fornecedores certificados.

Crescimento da Sílica de Alta Pureza para Fábricas de Semicondutores

A China declarou o quartzo de alta pureza como o seu 174.º mineral estratégico em Abril de 2025, sustentando a exploração no Henan e no Xinjiang para minério capaz de atingir uma pureza 5N. A perturbação causada pelo furacão Helene em Spruce Pine evidenciou a fragilidade do abastecimento e conduziu a um projecto de duplicação de capacidade de 200 milhões de USD pela Sibelco na Carolina do Norte. A política de processamento a jusante da sílica da Indonésia visa 45,74 mil milhões de USD em novos investimentos até 2040, com o objectivo de aumentar a produção doméstica de bolachas e criar 200.000 empregos qualificados. As linhas avançadas de lixiviação ácida e de upgrade térmico regidas pela ISO 13503-2 são agora obrigatórias para satisfazer o limiar de 99,995% exigido para as camadas de paragem de gravação de 3 nm.

Consumo de Betão Impulsionado por Estímulos em Infraestruturas

A Lei de Investimento em Infraestruturas e Emprego de 1,2 biliões de USD está projectada para aumentar a procura de cimento nos Estados Unidos em 46 milhões de toneladas ao longo de cinco anos, sustentando uma absorção abrangente de areia nos segmentos de betão pronto e pré-fabricado. Os materiais cimentícios suplementares misturados com sílica estão a ganhar popularidade, à medida que as empresas perseguem metas mais baixas de carbono incorporado estabelecidas pelas directrizes da Associação Global de Cimento e Betão. Os estrangulamentos no abastecimento de areia fluvial para projectos de dragagem estão a levar os engenheiros a adoptarem agregados de sílica manufacturados que cumprem as granulometrias ASTM C33, reforçando o mercado de areia de sílica.

Análise do Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada dos obstáculos ao licenciamento ambiental | -0.8% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Substituição rápida por caco reciclado no vidro de embalagem | -0.5% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Surgimento de agentes de sustentação de baixo teor em quartzo (cerâmicos, revestidos com resina) | -0.3% | América do Norte, em expansão para mercados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Obstáculos ao Licenciamento Ambiental

A norma da MSHA sobre sílica, que entrou em vigor em Junho de 2024, reduziu a exposição admissível para 50 µg/m³ e introduziu vigilância médica obrigatória, aumentando os custos de conformidade tanto para as pedreiras novas como para as já existentes. No Manitoba, a mina proposta da Sio Silica permanece suspensa após os reguladores terem solicitado uma revisão hidrogeológica mais aprofundada. Os projectos da Agência Europeia de Produtos Químicos (ECHA) sinalizam requisitos de exposição ocupacional mais rigorosos que poderão reduzir a produção nas pedreiras de menor dimensão desprovidas de circuitos de processamento fechados. A taxa de retorno mais elevada deverá limitar os projectos de base e concentrar a produção entre os operadores com estruturas completas de reporte ESG.

Substituição Rápida por Caco Reciclado no Vidro de Embalagem

As fábricas de vidro europeias elevaram os rácios médios de caco reciclado acima de 60%, reduzindo a energia dos fornos em cerca de 3% por cada aumento de 10 pontos percentuais, ao mesmo tempo que diminuem a intensidade de CO₂ ao abrigo das licenças do RCLE-UE. A série de aquisições da Sibelco no sector da reciclagem de vidro está a alargar o acesso ao sucata pós-consumo e a restringir a procura de areia virgem. Os avanços na triagem óptica aumentam o rendimento e a pureza, permitindo garrafas retornáveis de parede mais espessa que toleram maiores cargas de caco. Embora os regulamentos de contacto com alimentos limitem as impurezas, a mudança ainda reduz cerca de 0,5% a previsão de CAGR do mercado de areia de sílica para o vidro de embalagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Pureza: Os Graus de Alta Pureza Superam os Volumes a Granel

Os graus de alta pureza acima de 99,5% SiO₂ registam uma CAGR de 6,19%, a mais elevada no mercado de areia de sílica. A areia ultra-pura fornece o substrato para cadinhos de semicondutores, vidro float solar e separadores de baterias de iões de lítio. A expansão da Sibelco em Spruce Pine e o esforço do Australian Silica Quartz Group para atingir 99,997% de pureza ilustram o aumento de escala da capacidade de valor acrescentado.

O material de grau padrão com uma gama de 95–99,5% SiO₂ permanece a âncora em volume, detendo 47,58% da participação do mercado de areia de sílica em 2025. A procura provém de moldes de fundição, agregados para construção e meios filtrantes. As inovações como a purificação de resíduos de minério de ferro que eleva os refugos para 99,99% de pureza conjugam sustentabilidade com potencial de aumento de receitas, embora a areia de baixa pureza abaixo de 95% SiO₂ esteja largamente restrita ao uso local em betão pronto e aterro.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Indústria Utilizadora Final: A Química Reduz a Diferença em Relação ao Petróleo e Gás

O petróleo e gás mantém a liderança com 35,92% da procura de 2025, uma vez que o tamanho do mercado de areia de sílica continua a acompanhar o número de plataformas horizontais. O fornecimento na própria bacia e as normas de controlo de poeiras mantêm a utilização resiliente mesmo quando os preços do West Texas Intermediate oscilam. A adopção de areia húmida também modera a inflação de custos, mantendo a atractividade em termos de margem bruta do segmento para os mineiros integrados.

A produção química, no entanto, está destinada ao ritmo mais rápido a uma CAGR de 5,32%, à medida que as fábricas de silicato de sódio, sílica coloidal e sílica fumada escalam para servir baterias, catalisadores e formulações de higiene pessoal. O aumento de 50% da Nouryon na capacidade Levasil, juntamente com a expansão da Evonik em Charleston, sublinha o reposicionamento estratégico em direcção a químicas de especialidade que apresentam margens de EBIT acima dos níveis industriais a granel. O vidro, a fundição, a cerâmica e a filtração completam o conjunto da procura, cada um beneficiando de ajustes incrementais de engenharia que exigem controlos mais rigorosos do tamanho das partículas e especificações de pureza.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico comanda 40,21% do volume global e está projectada para crescer a uma CAGR de 6,27%, impulsionada pelo boom fotovoltaico da China, pelos corredores de transporte urbano da Índia e pela agenda de processamento a jusante de silício da Indonésia no valor de 45,74 mil milhões de USD. A mina de Cape Flattery na Austrália, com uma classificação de 99,93% SiO₂, posiciona Queensland para triplicar a produção antes de 2030.

O consumo na América do Norte é impulsionado principalmente pelo agente de sustentação para xisto. Os Estados Unidos exportaram areia de sílica no valor de 809 milhões de USD durante 2024-2025, sendo o Canadá e o Japão os principais compradores. O crescente sector manufactureiro do México impulsiona as importações, beneficiando das relações comerciais no âmbito do USMCA e da proximidade com os fornecedores norte-americanos. O ambiente regulatório da região intensifica-se com as novas regras da MSHA sobre sílica em vigor desde Junho de 2024, exigindo programas abrangentes de monitorização da exposição e de vigilância médica.

A Europa enfrenta condições desafiantes na indústria de areia de sílica, com abrandamentos na procura de construção a afectar as aplicações tradicionais de areia de sílica, embora os segmentos especializados mantenham o dinamismo de crescimento. Os limites de exposição propostos pela Agência Europeia de Produtos Químicos (ECHA) poderão concentrar o abastecimento no norte da Europa, onde o processamento em circuito fechado já é padrão. O Médio Oriente e África beneficiam de projectos de infraestruturas e da procura de vidro de embalagem, enquanto o atrativo da América do Sul reside nas mudanças nas cadeias de abastecimento automóvel e nas novas políticas relativas a minerais críticos.

Panorama Competitivo

O sector da indústria de areia de sílica apresenta uma fragmentação moderada. A aquisição privada da U.S. Silica pela Apollo Global por 1,85 mil milhões de USD sublinha a confiança do capital privado nos fluxos de caixa previsíveis e nos mercados finais diversificados. A diferenciação tecnológica é evidente: as fábricas de areia húmida no campo reduzem as emissões em 90%, os hidroclassificadores com revestimento cerâmico prolongam a vida útil dos equipamentos, e os analisadores de imagem baseados em IA ajustam a distribuição granulométrica em tempo real para reduzir drasticamente as taxas de defeito nas fundições. A conformidade ambiental é agora um custo de entrada no mercado, à medida que a MSHA e a ECHA alinham os seus limites de exposição mais rigorosos. Os produtores que cumprem a ISO 9001 e a ISO 45001 deverão provavelmente ganhar quota quando as multinacionais relicitarem os acordos de fornecimento para 2026-2028.

Líderes da Indústria de Areia de Sílica

Badger Mining Corporation

COVIA HOLDINGS LLC

Atlas Energy Solutions Inc. (Hi-Crush Inc.)

Sibelco

U.S. Silica (Apollo Global Management)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: A Xinyi Solar e a Xinyi Glass renovaram o seu acordo de areia de sílica para o período de 1 de Janeiro a 31 de Dezembro de 2025. Uma subsidiária da Xinyi Solar continuará a fornecer areia de sílica ao Grupo XYG para a produção de vidro float.

- Abril de 2023: A Apollo Global Management concluiu a aquisição da U.S. Silica Holdings por 1,85 mil milhões de USD, transitando o líder em agentes de sustentação para propriedade privada.

Âmbito do Relatório Global do Mercado de Areia de Sílica

A areia de sílica é um tipo de areia com elevado teor de dióxido de silício (SiO₂). É um material de ocorrência natural que se encontra em muitas partes do mundo. A areia de sílica é utilizada numa variedade de aplicações, incluindo a produção de vidro, fundições e fracturação hidráulica, entre outras.

O mercado de areia de sílica é segmentado por indústria utilizadora final e geografia. Por indústria utilizadora final, o mercado é segmentado em fabricação de vidro, fundição, produção química, construção, tintas e revestimentos, cerâmica e refratários, filtração, petróleo e gás, e outras indústrias utilizadoras finais. O relatório cobre também o tamanho do mercado e as previsões para o mercado de areia de sílica em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são realizados em volume (toneladas).

| Alta Pureza (mais de 99,5% SiO₂) |

| Padrão (95 a 99,5%) |

| Baixa Pureza (menos de 95%) |

| Fabricação de Vidro |

| Fundição |

| Produção Química |

| Construção |

| Tintas e Revestimentos |

| Cerâmica e Refratários |

| Filtração |

| Petróleo e Gás |

| Outras Indústrias Utilizadoras Finais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Nível de Pureza | Alta Pureza (mais de 99,5% SiO₂) | |

| Padrão (95 a 99,5%) | ||

| Baixa Pureza (menos de 95%) | ||

| Por Indústria Utilizadora Final | Fabricação de Vidro | |

| Fundição | ||

| Produção Química | ||

| Construção | ||

| Tintas e Revestimentos | ||

| Cerâmica e Refratários | ||

| Filtração | ||

| Petróleo e Gás | ||

| Outras Indústrias Utilizadoras Finais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é o volume actual do mercado de areia de sílica e a sua taxa de crescimento esperada?

O mercado de areia de sílica situa-se em 391,33 milhões de toneladas em 2026 e está previsto atingir 501,21 milhões de toneladas até 2031, proporcionando uma CAGR de 5,08%.

Qual a região que lidera o consumo global de areia de sílica?

A Ásia-Pacífico comanda 40,21% da procura de 2025 e é também a região de crescimento mais rápido, a uma CAGR de 6,27% até 2031.

Qual o segmento utilizador final com expansão mais rápida na procura de areia de sílica?

A produção química apresenta o crescimento mais elevado, com uma CAGR de 5,32% prevista entre 2026 e 2031, à medida que as fábricas de silicato de sódio e de sílica de especialidade aumentam de escala.

Por que razão a sílica de alta pureza está a ganhar importância estratégica?

Os graus ultra-puros são essenciais para o vidro solar e os cadinhos de semicondutores, e as expansões de capacidade na América do Norte, na Austrália e na China visam satisfazer os rigorosos requisitos de 99,995% de SiO₂.

De que forma as novas regulamentações ambientais estão a afectar a mineração de areia de sílica?

Os limites de exposição mais baixos ao abrigo da MSHA e as normas propostas pela ECHA estão a aumentar os custos de conformidade e a prolongar os prazos de licenciamento, o que poderá favorecer os mineradores com sistemas avançados de controlo de poeiras e processos certificados pela ISO.

Página atualizada pela última vez em: