Tamanho e Participação do Mercado de Areia de Sílica da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

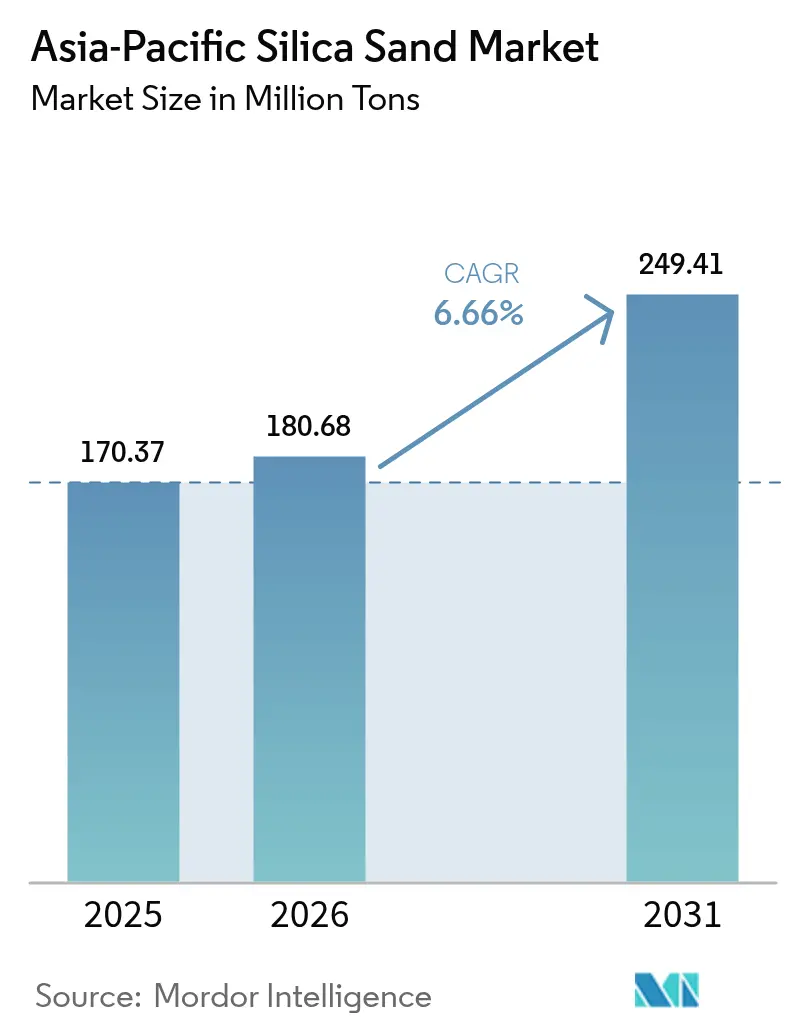

| Tamanho do mercado no ano base (2025) | 170.37 Milhões de toneladas |

| Volume do Mercado (2026) | 180.68 Milhões de toneladas |

| Volume do Mercado (2031) | 249.41 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 6.66% CAGR |

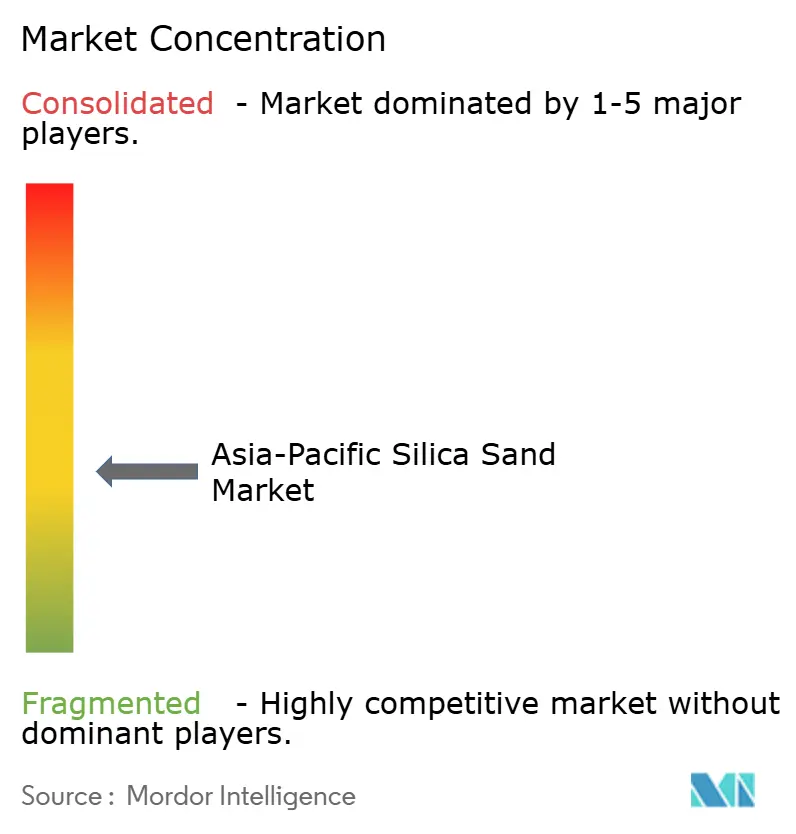

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Areia de Sílica da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Areia de Sílica da Ásia-Pacífico foi avaliado em 170,37 milhões de toneladas em 2025 e estima-se que cresça de 180,68 milhões de toneladas em 2026 para atingir 249,41 milhões de toneladas até 2031, a um CAGR de 6,66% durante o período de previsão (2026-2031). Essa expansão repousa sobre quatro pilares: aumento acelerado da capacidade de vidro solar, crescimento da fabricação de semicondutores, construção impulsionada por infraestrutura e a rápida formalização das regras de mineração de areia na Índia, Indonésia, Vietnã e Filipinas. A China permanece o centro gravitacional do mercado de areia de sílica da Ásia-Pacífico, pois seus fornos de vidro solar consomem matéria-prima com teor de ferro ultrabaixo em volumes incomparáveis. A Índia se destaca como a geografia de maior crescimento, impulsionada pelo Programa Nacional de Infraestrutura e por investimentos domésticos em vidro para módulos solares que exigem fornecimento cativo de sílica. O escrutínio regulatório está reduzindo a extração informal de areia de rios em toda a ASEAN, direcionando os compradores para mineradores licenciados que investem em circuitos de beneficiamento, flotação e separação magnética para atingir o teor de ferro abaixo de 150 ppm exigido pelas modernas plantas de vidro. Produtores integrados que garantem arrendamentos de longo prazo e licenças ambientais estão, portanto, capturando margem em mineração, processamento e logística.

Principais Conclusões do Relatório

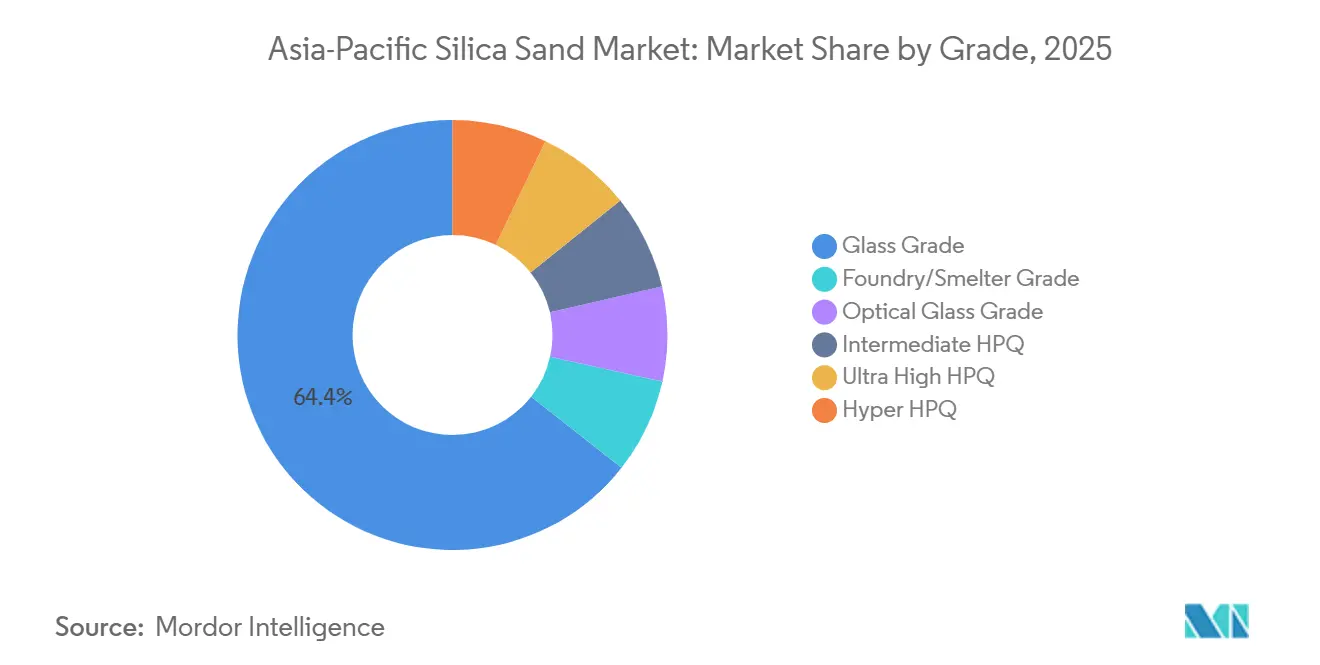

- Por grau, o grau para vidro detinha 64,41% da participação do mercado de areia de sílica da Ásia-Pacífico em 2025, enquanto o HPQ hiper é projetado para registrar o CAGR mais rápido de 11,32% até 2031.

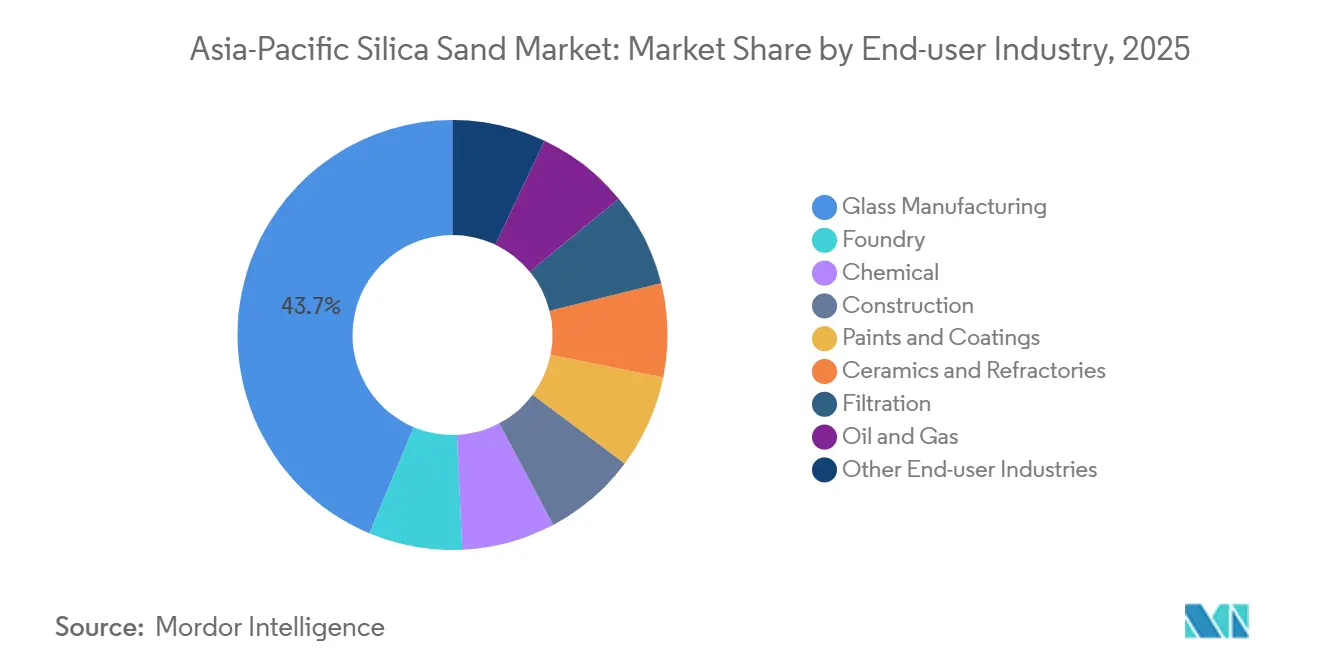

- Por setor de uso final, a fabricação de vidro comandava 43,69% da participação do mercado de areia de sílica da Ásia-Pacífico em 2025 e está posicionada para expandir a um CAGR de 7,44% até 2031.

- Por geografia, a China representou 73,75% do tamanho do mercado de areia de sílica da Ásia-Pacífico em 2025, enquanto a Índia avança a um CAGR de 8,59% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Areia de Sílica da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da demanda por vidro plano e de embalagem impulsionado pela construção | +1.8% | China, Índia, ASEAN (Indonésia, Vietnã, Tailândia, Filipinas) | Médio prazo (2-4 anos) |

| Gastos acelerados em infraestrutura nos países da ASEAN | +1.5% | Núcleo da ASEAN (Indonésia, Tailândia, Vietnã, Malásia, Filipinas) | Longo prazo (≥4 anos) |

| Retomada da fundição para peças fundidas de veículos elétricos e energia eólica | +1.2% | China, Índia, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Transição para vidro solar de baixo teor de ferro e alta eficiência energética | +1.4% | China dominante, expansão para Índia, Malásia, Vietnã | Curto prazo (≤2 anos) |

| Expansão de centros de dados: sílica HP de grau para resfriamento por imersão e armazenamento térmico | +0.9% | Singapura, Japão, Índia, China (cidades de primeiro nível) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Vidro Plano e de Embalagem Impulsionado pela Construção

As necessidades de vidro plano para claraboias, fachadas envidraçadas e fachadas energeticamente eficientes estão se acelerando na Índia, Indonésia, Vietnã e Filipinas, à medida que projetos de metrô urbano, aeroportos e cidades inteligentes avançam. Somente a Índia espera que o consumo de vidro plano ultrapasse 800 milhões de metros quadrados até 2027 no âmbito de seus programas Habitação para Todos e Cidades Inteligentes. Como a sílica constitui 60-70% de um lote de vidro float, a proximidade de matéria-prima limpa agora dita a localização dos fornos, levando os fabricantes tailandeses de vidro de embalagem a garantir contratos de fornecimento plurianuais com mineradores integrados de sílica em Chonburi e Rayong. Na ASEAN, mais de uma dúzia de sistemas de metrô e 18 expansões de aeroportos programadas antes de 2030 canalizarão demanda adicional para o vidro arquitetônico, reforçando o mercado de areia de sílica da Ásia-Pacífico como o polo de vidro de grau mais dinâmico do mundo.

Gastos Acelerados em Infraestrutura nos Países da ASEAN

Os governos da ASEAN alocaram USD 13,2 bilhões para corredores de transporte, modernização de redes elétricas e tratamento de água municipal no primeiro semestre de 2024, todos os quais incorporam areia de sílica como agregado fino em concreto e asfalto. Somente a construção da capital Nusantara, na Indonésia, deve consumir 50 milhões de metros cúbicos de areia nesta década, intensificando a fiscalização contra a dragagem ilegal no Mar de Java. A Rodovia Norte-Sul do Vietnã exige controle rigoroso de granulometria para atender aos padrões de pavimento de longa duração, direcionando os contratantes para pedreiras certificadas que fornecem material lavado e classificado por tamanho. O resultado é uma consolidação da demanda em torno de operadores em conformidade, aprofundando a integração vertical e reforçando o mercado de areia de sílica da Ásia-Pacífico como espinha dorsal estratégica de matéria-prima para as ambições de infraestrutura da região.

Retomada da Fundição para Peças Fundidas de Veículos Elétricos e Energia Eólica

A Ásia produziu 14,2 milhões de veículos elétricos em 2024, e suas carcaças de transmissão leves dependem de alumínio e magnésio fundidos em moldes à base de sílica que proporcionam cavidades precisas e acabamento superficial superior. Os componentes de turbinas eólicas para naceles de 5+ MW exigem igualmente alto teor de sílica e baixo teor de argila para suprimir defeitos nos moldes. O setor de fundição da Índia consumiu aproximadamente 4,5 milhões de toneladas de areia de fundição em 2024, com fornecedores modernizando circuitos de lavagem e laboratórios de testes refratários para atender às especificações mais rigorosas do setor automotivo e de turbinas. A transição da combustão interna para os trens de força elétricos, portanto, eleva a demanda por graus de fundição premium, sustentando a mudança de valor já evidente no mercado de areia de sílica da Ásia-Pacífico.

Transição para Vidro Solar de Baixo Teor de Ferro e Alta Eficiência Energética

Os fabricantes de módulos solares agora especificam vidro com menos de 120 ppm de Fe₂O₃ para maximizar a transmissão de fótons, eliminando muitos depósitos convencionais da consideração. A capacidade de vidro solar da China ultrapassou 18 milhões de toneladas por ano em 2024, dominada pela Xinyi Solar, Flat Glass Group e CSG Holding, que coletivamente exportam chapas de baixo teor de ferro para a Índia e o Vietnã. A Agência Internacional de Energia prevê 500 GW de instalações solares anuais até 2028, o que se traduz em uma demanda de 15-18 milhões de toneladas de matéria-prima de sílica premium. Especialistas em beneficiamento que dominam a separação magnética e a lixiviação ácida para atingir teor de ferro abaixo de 150 ppm agora obtêm preços premium e impulsionam mudanças qualitativas em todo o mercado de areia de sílica da Ásia-Pacífico[1]Banco Asiático de Desenvolvimento, "Atendendo às Necessidades de Infraestrutura da Ásia," adb.org .

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições à mineração de areia ilegal e não regulamentada | -1.3% | Índia, Indonésia, Vietnã, Filipinas, localizado na China | Curto prazo (≤2 anos) |

| Substituição por materiais de construção sem areia de engenharia | -0.7% | Índia, China (centros urbanos), adoção inicial em Singapura | Médio prazo (2-4 anos) |

| Consolidação de pequenas minas liderada pelo governo | -0.5% | China, Índia (fiscalização em nível estadual) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições à Mineração de Areia Ilegal e Não Regulamentada

O Supremo Tribunal da Índia impôs uma proibição nacional à extração não autorizada de areia de rios em 2024, redirecionando a demanda para pedreiras licenciadas e elevando os custos de entrega para os contratantes. A Indonésia intensificou as patrulhas no Arquipélago de Riau, o Vietnã cancelou 47 licenças e as Filipinas suspenderam a extração em 12 províncias. À medida que a mineração costeira enfrenta maior escrutínio ambiental, os compradores buscam fontes no interior ou importam da Austrália e da Malásia, elevando os custos de frete, mas acelerando a formalização em todo o mercado de areia de sílica da Ásia-Pacífico[2]Agência Internacional de Energia, "Renováveis 2025," iea.org .

Substituição por Materiais de Construção sem Areia de Engenharia

A areia manufaturada, atualmente responsável por 25-30% da demanda de agregados na Índia e até 20% na China, ganha participação em razão da escassez de areia de rios e da atualização dos códigos de construção. A norma IS 383:2024 da Índia legitima a areia manufaturada no concreto estrutural, enquanto os produtores de pré-fabricados chineses testam cimentos geopoliméricos que reduzem o consumo de agregado fino virgem. Embora os finos de britagem careçam da pureza necessária para uso em vidro ou fundição, sua penetração nos segmentos de construção de baixo grau modera o crescimento geral do volume nos graus de commodities dentro do setor de areia de sílica da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Grau: Graus de Ultrapureza Redefinem a Captura de Valor

O HPQ hiper expandiu a um CAGR de 11,32% até 2031. Trata-se de um prêmio de preço de 300-500% que remodela os orçamentos de exploração e a alocação de capital. O grau para vidro reteve 64,41% do volume de 2025, impulsionado por fornos float e de embalagem capazes de tolerar 200-500 ppm de ferro, mas os fabricantes de vidro solar estão migrando para areia de alta pureza intermediária para aumentar a eficiência dos módulos. A exploração agora tem como alvo veios de quartzo hospedados em pegmatitos e arenitos de alto teor de sílica, onde menores impurezas inatas reduzem os custos de processamento — uma mudança estratégica que sublinha como o valor, e não o volume, está definindo o futuro tamanho do mercado de areia de sílica da Ásia-Pacífico para investidores upstream.

Normas regulatórias como a GB/T 32649 da China para quartzo de alta pureza e a JIS R 3503 do Japão para vidro óptico restringem ainda mais os limites de impurezas. Empresas como a Xinyi Golden Ruite implantam lixiviação ácida e flotação em Guangdong, enquanto o projeto Arrowsmith North da VRX Silica foca na produção de SiO₂ a 99,99% para cadinhos de semicondutores. Esses investimentos se traduzem diretamente em um posicionamento premium em todo o mercado de areia de sílica da Ásia-Pacífico, elevando a tecnologia de beneficiamento a um diferencial competitivo central.

Por Setor de Uso Final: Fabricação de Vidro Domina, Fundição Avança

A fabricação de vidro capturou 43,69% do volume em 2025 e avança a um CAGR de 7,44%, impulsionada por instalações anuais de módulos solares que adicionam 80-100 GW de capacidade na China, Índia e Sudeste Asiático. O tamanho do mercado de areia de sílica da Ásia-Pacífico para vidro permanece ancorado na capacidade de vidro solar da China, mas novos fornos na Malásia e na Índia apontam para diversificação geográfica. As aplicações de fundição estão se recuperando, impulsionadas pelas carcaças de transmissão de veículos elétricos e cubos de turbinas eólicas de 5 MW que exigem areia precisamente graduada e com baixo teor de argila. A participação do mercado de areia de sílica da Ásia-Pacífico puxada por esses graus de fundição de maior pureza está destinada a se ampliar à medida que os fabricantes de automóveis visam carcaças mais leves e com fundição intrincada.

Os usuários finais do setor químico consomem sílica na produção de metal de silício, silicato de sódio e borracha de silicone, alinhando-se com a produção de 3 milhões de toneladas de metal de silício da China em 2024. A construção retém grandes volumes, embora em desaceleração, devido ao avanço da areia manufaturada. Segmentos menores, porém diferenciados, como tintas, filtração e cerâmica, valorizam granulometrias personalizadas, proporcionando margens que frequentemente superam os volumes de vendas a granel — outro indicador da mudança do setor de areia de sílica da Ásia-Pacífico em direção a nichos de valor agregado.

Análise Geográfica

A China representou 73,75% do volume em 2025, pois suas linhas de vidro solar, fornos de vidro float, capacidade de polissilício e fundidores de metal de silício absorveram vastas quantidades de sílica. As políticas de Mineração Verde reduziram as minas ativas em dois terços, mas os produtores integrados garantem licenças ambientais e capturam contratos de longo prazo com fabricantes de vidro. A Xinyi Solar, por exemplo, registrou receita de HKD 43,7 bilhões no primeiro semestre de 2024 e expandiu a capacidade na Malásia, exportando assim a influência do mercado de areia de sílica da Ásia-Pacífico para o Sudeste Asiático.

A Índia avança a um CAGR de 8,59%, sustentada por um Programa Nacional de Infraestrutura de USD 1,4 trilhão e Incentivos Vinculados à Produção para módulos solares. Leilões competitivos em Rajastão, Gujarat e Andhra Pradesh concedem concessões de mineração apenas a operadores que se comprometem com beneficiamento e recuperação, formalizando uma cadeia de suprimentos historicamente fragmentada. A produção doméstica de azulejos consumiu 8 milhões de toneladas de sílica em 2024, enquanto a Borosil Renewables e a HNG Float Glass inauguram fornos que dependem de depósitos cativos em Rajastão e Gujarat, intensificando a demanda regional no mercado de areia de sílica da Ásia-Pacífico.

Japão, Coreia do Sul, Singapura e os cinco principais países da ASEAN completam coletivamente o panorama. Japão e Coreia do Sul importam quartzo de alta pureza da Austrália para abastecer as indústrias de semicondutores e fibra óptica, enquanto Singapura atua como nó de transbordo abastecendo os corredores de eletrônicos da Malásia e do Vietnã. As construções da cidade de Nusantara na Indonésia e os projetos de rodovias expressas do Vietnã impulsionam a demanda por graus de construção, mas enfrentam escrutínio de licenças. Tailândia e Malásia expandem a capacidade de vidro, abastecendo-se localmente em Chonburi, Rayong e Perak. A Austrália torna-se um fornecedor crítico de quartzo de ultrapureza, sublinhando a integração transfronteiriça que define o mercado de areia de sílica da Ásia-Pacífico.

Cenário Competitivo

O mercado de areia de sílica da Ásia-Pacífico apresenta fragmentação moderada: os cinco maiores fornecedores controlam aproximadamente 33% do volume, enquanto centenas de pedreiras menores atendem a compradores localizados. A integração vertical é a principal estratégia; Sibelco e Imerys operam plantas de beneficiamento na China, Índia e Austrália, sincronizando a logística para arbitrar diferenciais de preços regionais. Mitsubishi e Tochu alavancam seus braços comerciais para agregar fornecimento do Sudeste Asiático e da Austrália para os polos de vidro e semicondutores do Japão e da Coreia do Sul.

Grupos chineses como Chongqing Changjiang River Moulding Material e Xinyi Golden Ruite se beneficiam de licenciamento preferencial próximo aos clusters de vidro solar. As empresas australianas de menor porte VRX Silica e Diatreme Resources avançam para matéria-prima de SiO₂ a 99,99% para semicondutores, apoiadas por financiamento de projetos destinado a contratos de fornecimento para Taiwan, Japão e Coreia do Sul. Os registros de patentes acompanhados pela Organização Mundial da Propriedade Intelectual mostram crescente interesse em purificação assistida por plasma e secagem assistida por micro-ondas — dois métodos que reduzem a intensidade energética e aumentam o rendimento, reforçando a tecnologia como barreira à entrada.

A conformidade com as normas ISO 9001 e ISO 14001 está se tornando um pré-requisito contratual para os principais compradores, marginalizando os mineradores artesanais incapazes de financiar auditorias de certificação. Como resultado, o mercado de areia de sílica da Ásia-Pacífico se inclina para um número menor de operadores capitalizados, capazes de atender aos padrões de teor de ferro ultrabaixo e às rigorosas métricas ambientais.

Líderes do Setor de Areia de Sílica da Ásia-Pacífico

Mitsubishi Corporation

Sibelco

Chongqing Changjiang River Moulding Material Group Co., Ltd.

JFE Mineral & Alloy Company,Ltd.

Covia Holdings LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A VRX Silica obteve a aprovação de obras da Parte V do Departamento de Regulação de Água e Meio Ambiente (DWER) para seu Projeto de Areia de Sílica Arrowsmith North, na Austrália Ocidental. Essa aprovação permitiu a construção e operação da planta de processamento e infraestrutura associada, após as aprovações ambientais e de mineração, com a primeira produção prevista para o segundo semestre de 2026.

- Junho de 2025: O Projeto de Sílica do Norte (NSP) da Diatreme Resources Limited, em Queensland, Austrália, recebeu o Status de Projeto Prioritário, proporcionando suporte federal de facilitação para agilizar as aprovações para o desenvolvimento de areia de sílica de alta pureza. Localizado próximo ao Cabo Flattery, o projeto é significativo por seu papel no fornecimento de materiais para painéis solares e energia verde, com uma meta de produção anual de 3-5 milhões de toneladas.

Escopo do Relatório do Mercado de Areia de Sílica da Ásia-Pacífico

A areia de sílica, também conhecida como areia industrial, é um mineral durável e resistente ao calor composto principalmente de dióxido de silício, geralmente na forma de quartzo. É amplamente utilizada na fabricação de vidro, fundição de metais (fundições), construção (concreto), filtração de água e aplicações hortícolas.

O mercado de areia de sílica da Ásia-Pacífico é segmentado por grau, setor de uso final e geografia. Por grau, o mercado é segmentado em grau para vidro, grau para fundição/fundidor, grau para vidro óptico, HPQ intermediário, HPQ ultra alto e HPQ hiper. Por setor de uso final, o mercado é segmentado em fabricação de vidro, fundição, químico, construção, tintas e revestimentos, cerâmica e refratários, filtração, petróleo e gás e outros setores de uso final. O relatório também abrange o tamanho do mercado e as previsões para areia de sílica em 10 países da região. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (toneladas).

| Grau para Vidro |

| Grau para Fundição/Fundidor |

| Grau para Vidro Óptico |

| HPQ Intermediário |

| HPQ Ultra Alto |

| HPQ Hiper |

| Fabricação de Vidro |

| Fundição |

| Químico |

| Construção |

| Tintas e Revestimentos |

| Cerâmica e Refratários |

| Filtração |

| Petróleo e Gás |

| Outros Setores de Uso Final |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Singapura |

| Filipinas |

| Vietnã |

| Restante da Ásia-Pacífico |

| Por Grau | Grau para Vidro |

| Grau para Fundição/Fundidor | |

| Grau para Vidro Óptico | |

| HPQ Intermediário | |

| HPQ Ultra Alto | |

| HPQ Hiper | |

| Por Setor de Uso Final | Fabricação de Vidro |

| Fundição | |

| Químico | |

| Construção | |

| Tintas e Revestimentos | |

| Cerâmica e Refratários | |

| Filtração | |

| Petróleo e Gás | |

| Outros Setores de Uso Final | |

| Por Geografia | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Singapura | |

| Filipinas | |

| Vietnã | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de areia de sílica da Ásia-Pacífico?

O mercado de areia de sílica da Ásia-Pacífico está em 180,68 milhões de toneladas em 2026 e está projetado para atingir 249,41 milhões de toneladas em 2031, a caminho de um CAGR de 6,66% até 2031.

Qual país domina a demanda?

A China lidera com 73,75% do volume de 2025 devido à sua capacidade de vidro solar, vidro float e metal de silício.

Qual grau cresce mais rapidamente até 2031?

O HPQ hiper expande a um CAGR de 11,32% à medida que as cadeias de suprimentos de semicondutores e baterias elevam os padrões de pureza.

Por que a areia de vidro de baixo teor de ferro está em escassez?

Os módulos solares agora especificam vidro com menos de 120 ppm de Fe₂O₃, limitando os depósitos qualificados e impulsionando o investimento em beneficiamento.

Página atualizada pela última vez em: