Tamanho e Participação do Mercado de Imóveis Residenciais de Luxo da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

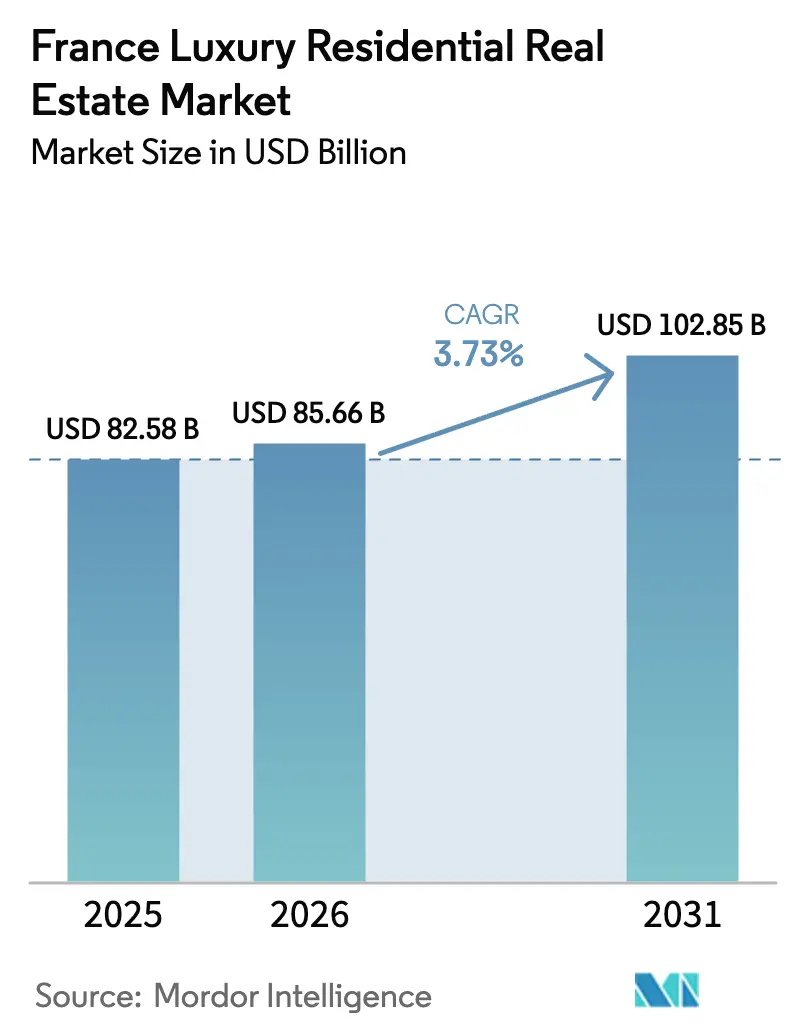

| Tamanho do mercado no ano base (2025) | 82.58 Bilhões de dólares |

| Tamanho do Mercado (2026) | 85.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.85 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis Residenciais de Luxo da França por Mordor Intelligence

O tamanho do Mercado de Imóveis Residenciais de Luxo da França foi avaliado em USD 82,58 bilhões em 2025 e estima-se que cresça de USD 85,66 bilhões em 2026 para atingir USD 102,85 bilhões até 2031, a um CAGR de 3,73% durante o período de previsão (2026-2031).

A escassez de inventário ultra-prime em Paris, na Riviera e nos principais resorts alpinos sustenta a resiliência dos preços, enquanto o aumento dos impostos sobre patrimônio, os custos de transação e as obrigações de retrofit energético freiam a especulação de curto prazo. A demanda por aluguel cresce mais rapidamente do que as vendas, à medida que os compradores adotam estratégias de busca por rendimento em cidades turísticas situadas fora dos limites parisienses de aluguel de curta duração. Um arcabouço jurídico estável, um profundo capital cultural e instituições de ensino de elite sustentam os fluxos de entrada de famílias de alto patrimônio líquido globais, mesmo quando a volatilidade do euro corrói os retornos nominais. A concorrência entre corretoras permanece moderada porque a captação fora do mercado e a expertise em patrimônio histórico ainda superam as eficiências de marketing baseadas em escala.

Principais Conclusões do Relatório

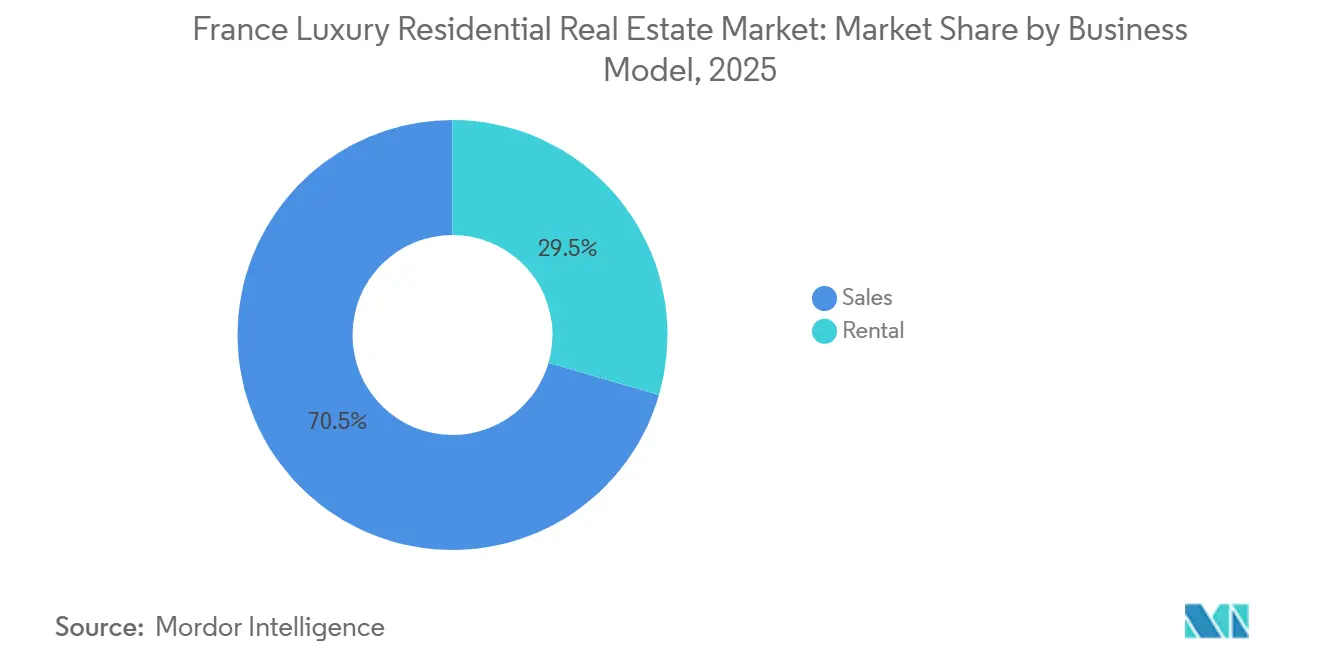

- Por modelo de negócio, as transações de vendas capturaram 71,2% da participação do mercado de imóveis residenciais de luxo da França em 2025; a atividade de aluguel deve registrar um CAGR de 4,80% até 2031.

- Por tipo de imóvel, os apartamentos responderam por 66,1% do tamanho do mercado de imóveis residenciais de luxo da França em 2025, enquanto as vilas devem crescer a um CAGR de 5,05% até 2031.

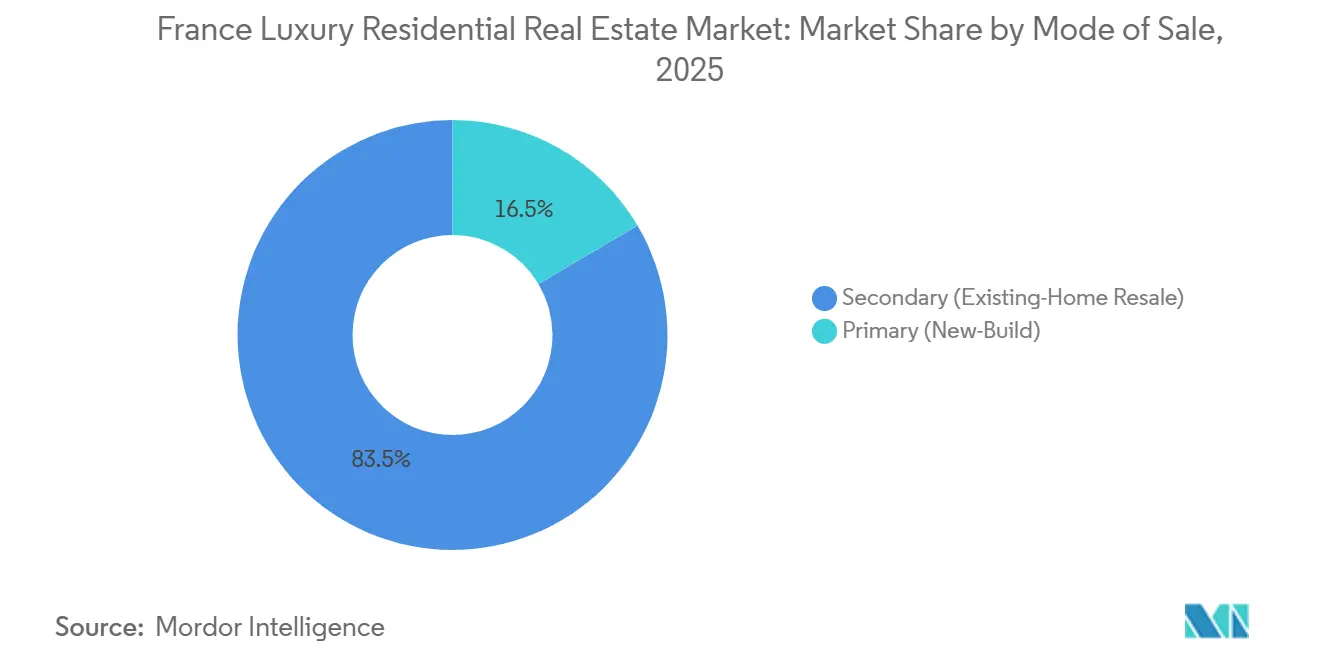

- Por modalidade de venda, o segmento secundário deteve 83,5% da participação do mercado de imóveis residenciais de luxo da França em 2025; a oferta primária avança a um CAGR de 5,21% até 2031.

- Por cidade, Paris reteve 45,3% do tamanho do mercado de imóveis residenciais de luxo da França em 2025, enquanto Marselha se expande ao CAGR mais rápido de 5,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Imóveis Residenciais de Luxo da França

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda global de alto patrimônio líquido sustentada pelo estado de direito e pelas melhores escolas | +1.0% | Paris, Lyon, cidades de entrada da Riviera | Longo prazo (≥ 4 anos) |

| Extrema escassez de ativos ultra-prime nos principais arrondissements | +0.8% | Paris 1º, 6º, 7º, 8º, 16º; Neuilly-sur-Seine | Longo prazo (≥ 4 anos) |

| Mercados de segunda residência na Riviera e nos Alpes com potencial de valorização por aluguel | +0.6% | Provence-Alpes-Côte d'Azur; Courchevel, Val d'Isère, Megève | Médio prazo (2-4 anos) |

| Fraqueza periódica do euro que eleva o poder de compra em USD/GBP | +0.5% | Nacional, mais forte em Paris e na Riviera | Curto prazo (≤ 2 anos) |

| Prêmios de valorização provenientes de reformas em patrimônio histórico e melhorias sustentáveis | +0.4% | Distritos históricos de Paris, Presqu'île de Lyon, Bordeaux | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Extrema Escassez de Ativos Ultra-Prime no Triângulo de Ouro de Paris

A oferta anual de apartamentos acima de 300 m² nos arrondissements 1º, 6º, 7º, 8º e 16º de Paris permaneceu abaixo de 50 unidades desde 2024, criando uma escassez estrutural que alimenta prêmios de licitação de dois dígitos.[1]"Os Preços dos Imóveis em Paris Atingem Recorde com o Retorno dos Compradores de Luxo," Financial Times, ft.com Conversões de marca como a Maybourne Riviera ilustram a lacuna de avaliação, com preços de lançamento em 2024 próximos a USD 58.300 por m², quase o dobro do estoque não vinculado a marcas nas proximidades. As regras de proteção do patrimônio histórico proíbem demolições e expansões verticais, limitando permanentemente o novo inventário. A Knight Frank classificou Paris em quarto lugar mundial em densidade de indivíduos com patrimônio ultra-elevado, mas registrou uma queda de 12% nas transações acima de EUR 10 milhões em 2025, à medida que a escassez superou a liquidez. Vendedores capazes de aguardar o comprador certo agora concluem negociações em menos de 60 dias, enquanto o estoque secundário permanece disponível por vários meses a mais, reforçando o prêmio de escassez.

Demanda Global de Alto Patrimônio Líquido Ancorada pelo Estado de Direito, Cultura e Escolas

O regime claro de titularidade de propriedade da França, a ausência de controles de capital e a concentração de escolas de elite mantêm o país no topo das listas de relocalização de famílias americanas, do Golfo e asiáticas. Dados notariais mostram crescimento médio de preços de 8% em 2025 nas áreas de captação do Musée d'Orsay e da Opéra Garnier, à medida que profissionais em regime de trabalho remoto buscavam proximidade cultural[2]Chambre des Notaires de Paris, "Estatísticas Imobiliárias Notariais 2025," notaires.fr . O volume de compradores do Conselho de Cooperação do Golfo cresceu 15% durante o ano, apesar dos controles mais rigorosos de prevenção à lavagem de dinheiro na Europa. O legado olímpico de 2024 elevou a visibilidade global de Paris, mas o ímã duradouro continua sendo a segurança jurídica da zona do euro e a supervisão do Tribunal de Justiça da União Europeia. Proprietários institucionais aceitam rendimentos brutos de 2-3% porque a preservação de patrimônio, e não a renda, orienta as alocações no segmento mais elevado.

Mercados de Segunda Residência na Riviera e nos Alpes com Potencial de Valorização por Aluguel

A migração por estilo de vida e o capital em busca de rendimento são cada vez mais direcionados para vilas na Côte d'Azur e chalés alpinos. A temporada 2024-25 de Courchevel encerrou a USD 33.500 por m², enquanto modelos de propriedade fracionada geraram rendimentos brutos de 4-6% durante as semanas de pico[3]"Os Preços de Imóveis de Esqui em Courchevel Sobem 12% em Relação ao Ano Anterior," Les Echos, lesechos.fr . A Lei Montagne ampliada agora restringe novas construções alpinas, tornando a reforma o único caminho para nova oferta e incorporando a escassez à precificação futura. Saint-Tropez e Cannes se beneficiam do turismo durante todo o ano e da ausência do limite parisiense de 120 dias para aluguel de curta duração, permitindo que os proprietários compensem os custos de manutenção por meio do Airbnb Luxe. A Savills constatou que os resorts alpinos franceses superaram seus pares suíços e austríacos na valorização de preços em 2025, uma tendência sustentada por EUR 106 bilhões em melhorias de infraestrutura do plano de recuperação.

A Fraqueza do Euro Impulsiona o Poder de Compra em USD/GBP

A queda do euro à paridade em meados de 2024 descontou os ativos de luxo franceses em 14% em termos de dólar, levando 38% dos clientes americanos pesquisados pela Knight Frank a acelerar o fechamento de negócios em Paris. A força da libra esterlina também elevou a participação britânica na Riviera em nove pontos percentuais em relação ao ano anterior. Embora o euro tenha se recuperado para USD 1,06 no início de 2026, a divergência de política monetária sugere maior fraqueza caso os cortes de juros nos EUA superem o ritmo do Banco Central Europeu. Ainda assim, os compradores enfrentam taxas de transação de 7-8% que exigem pelo menos 18 meses de manutenção do imóvel para atingir o ponto de equilíbrio, moderando as operações especulativas de curto prazo.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados impostos sobre transações e propriedade (IFI e taxas) | −0.9% | Nacional, mais forte nos mercados ultra-prime de Paris e da Riviera | Longo prazo (≥ 4 anos) |

| Regras rígidas de planejamento e obrigações energéticas que elevam o capex | −0.7% | Distritos históricos de Paris, Lyon, Bordeaux, comunas classificadas da Provença | Médio prazo (2-4 anos) |

| Financiamento mais restrito, verificações de prevenção à lavagem de dinheiro e liquidez reduzida no segmento mais elevado | −0.5% | Nacional, concentrado em transações acima de USD 5,3 milhões | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Impostos sobre Transações e Propriedade Corroem os Retornos Líquidos

O Impôt sur la Fortune Immobilière impõe um imposto anual de 0,5-1% sobre o patrimônio imobiliário líquido acima de USD 1,38 milhão, reduzindo os fluxos de renda para proprietários não residentes. Os compradores também pagam 7-8% em honorários notariais, taxas de registro e comissões de agentes, equivalendo a USD 371.000-424.000 em custos iniciais em uma compra de USD 5,3 milhões em Paris. Essas fricções comprimem os já reduzidos rendimentos brutos de 2-3%, direcionando o capital orientado a rendimento para ações ou mercados de crédito. As propostas do Senado para flexibilizar os limites foram paralisadas em 2025, mantendo o imposto como um entrave duradouro à velocidade do mercado e ao crescimento do mercado de imóveis residenciais de luxo da França.

Regras Rígidas de Planejamento e Obrigações Energéticas Elevam o Capex e os Prazos

Qualquer alteração de fachada ou extensão de telhado em bairros protegidos requer aprovação dos Architectes des Bâtiments de France, com um prazo de licença de até 24 meses. As obrigações de retrofit proíbem o arrendamento de imóveis com classificação G a partir de 2025 e com classificação F a partir de 2028, forçando retrofits de USD 31.800-106.000 por unidade. Os proprietários de monuments historiques devem contratar artesãos certificados, podendo triplicar os orçamentos de reforma. O estoque não reformado é negociado com descontos de 15-20%, enquanto os ativos com classificação B alcançam vendas rápidas a preços premium. Consequentemente, alguns investidores migram para projetos de construção nova fora das zonas de patrimônio histórico mais restritas, deslocando capital das partes mais densas de Paris.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Dominância das Vendas Prevalece, mas o Aluguel Acelera

As vendas responderam por 71,2% da participação do mercado de imóveis residenciais de luxo da França em 2025, evidenciando a contínua dominância das aquisições de prestígio para preservação de patrimônio de longo prazo. Proprietários-ocupantes e family offices permanecem os principais compradores, enquanto investidores internacionais visam ativos de patrimônio histórico no mercado secundário que podem ser mantidos por gerações. Apesar dessa dominância, as estratégias de renda por aluguel ganham força nos resorts da Riviera e dos Alpes, onde as regulamentações de aluguel de curta duração são mais permissivas do que em Paris. Veículos institucionais, incluindo seguradoras e fundos de investimento imobiliário, consideram cada vez mais as vilas prontas para uso como alternativas indexadas à inflação em relação aos títulos, elevando as alocações no pool de aluguel.

A receita de aluguel deve se expandir a um CAGR de 4,80% até 2031, superando o crescimento geral do mercado. Os programas de relocalização corporativa e os incentivos fiscais para a indústria verde da França em 2024 elevam a demanda por habitação executiva mobiliada em Lyon, Marselha e Toulouse. Os operadores de residências de marca estruturam modelos de propriedade fracionada que garantem 50-60% do aluguel bruto aos proprietários, combinando acesso ao estilo de vida com fluxo de caixa previsível. Essa abordagem híbrida dilui a divisão histórica entre estratégias de venda e locação, incorporando ainda mais a economia do aluguel nas decisões de aquisição.

Por Tipo de Imóvel: Apartamentos Lideram, Vilas Conquistam o Crescimento

Os apartamentos detinham 66,1% do tamanho do mercado de imóveis residenciais de luxo da França em 2025. O estoque haussmanniano parisiense, definido por pés-direitos altos, pisos de parquê e varandas de ferro forjado, permanece o referencial global, atraindo diplomatas e famílias que necessitam de proximidade a escolas internacionais. Duplexes acima de 200 m² no 7º e 16º arrondissements são negociados a USD 21.200-26.500 por m², um patamar que poucos compradores resistem porque as verdadeiras alternativas são escassas.

As vilas devem registrar o CAGR mais rápido de 5,05% até 2031, à medida que o trabalho remoto e a migração por estilo de vida destacam o valor do espaço ao ar livre. As casas na Côte d'Azur a menos de 10 minutos da orla tiveram média de USD 12.700-19.100 por m² em 2025, enquanto as bastides da Provença com parcelas de vinhedo geram rendimentos sazonais de 3-4%. Os pacotes de serviços de marca, incluindo concierge e gestão de ativos, reduzem as barreiras operacionais para proprietários estrangeiros e incentivam ainda mais a aquisição de vilas em detrimento de grandes apartamentos urbanos.

Por Modalidade de Venda: Revendas Secundárias Dominam, Oferta Primária Ganha Ritmo

O estoque secundário representou 83,5% da participação do mercado de imóveis residenciais de luxo da França em 2025, pois os compradores confiam na qualidade comprovada da construção e valorizam a ocupação imediata nos distritos de patrimônio histórico. O prazo médio de rotatividade para imóveis de USD 5,3 milhões é de 18-24 meses, refletindo a liquidez cautelosa no segmento mais elevado. Os compradores valorizam molduras originais e lareiras que não podem ser replicadas em novos projetos, mantendo firme resistência de preço quando os detalhes autênticos estão ausentes.

As transações primárias devem se expandir a um CAGR de 5,21%, o mais rápido nesta segmentação. Os incorporadores reformam terrenos industriais e parcelas à beira-mar em residências com conformidade energética, acompanhadas de serviços de nível hoteleiro. Projetos de marca como o Peninsula Paris comandam prêmios de 30-40% ao eliminar o risco de reforma e fornecer conformidade pronta para uso com as normas energéticas. Em Lyon e Marselha, os preços de construção nova ficam 20-25% abaixo dos equivalentes parisienses, atraindo empreendedores excluídos da capital, mas que desejam a conveniência urbana.

Análise Geográfica

Paris permanece a âncora, mas sua participação de 45,3% se estabiliza em vez de se expandir, pois a extrema escassez no segmento acima de EUR 10 milhões reduz o número de transações quando a força do euro comprime brevemente o poder de compra em USD. Os arrondissements prime registraram médias de USD 21.200-31.800 por m² em 2025, e os imóveis de prestígio acima de USD 53.000 por m² ainda são negociados em menos de 60 dias, evidenciando o duradouro apelo de porto seguro, mesmo com as obrigações do IFI desestimulando os investidores puramente orientados a rendimento. Os compradores norte-americanos, beneficiados por taxas de câmbio favoráveis, aumentaram sua presença em Paris em 11 pontos percentuais em 2025.

A participação de Lyon avança gradualmente graças a rendimentos de aluguel de 4-5% que dobram as normas parisienses. Os apartamentos na Presqu'île a USD 5.300-7.420 por m² oferecem descontos de 60-70% em relação a equivalentes de mesmo porte em Paris, atraindo executivos de biotecnologia alinhados às expansões da Sanofi e da bioMérieux. Marselha cresce mais rapidamente, a um CAGR de 5,56%, à medida que a reforma portuária e de transportes de USD 1,59 bilhão estreita os vínculos com Aix-en-Provence e Cassis, catalisando relocalizações do setor de tecnologia para os escritórios da Euroméditerranée. Os lofts à beira-mar a USD 8.480-12.720 por m² permanecem metade do preço da Côte d'Azur, posicionando a cidade como o destaque de valor relativo.

Além das três principais cidades, Bordeaux aproveita o patrimônio histórico listado pela UNESCO e os vinhedos próximos para sustentar preços de USD 6.360-9.540 por m² no Triângulo de Ouro. Toulouse se beneficia do crescimento aeroespacial ancorado pela Airbus, enquanto a Provença rural e o arco alpino absorvem fluxos de entrada orientados por estilo de vida em busca de terreno, privacidade e renda de aluguel sazonal. No geral, os fluxos de capital se diversificam geograficamente à medida que os compradores ponderam o prêmio de escassez de Paris em relação à regulamentação mais fácil, aos rendimentos mais elevados e às vantagens de estilo de vida nos centros secundários.

Cenário Competitivo

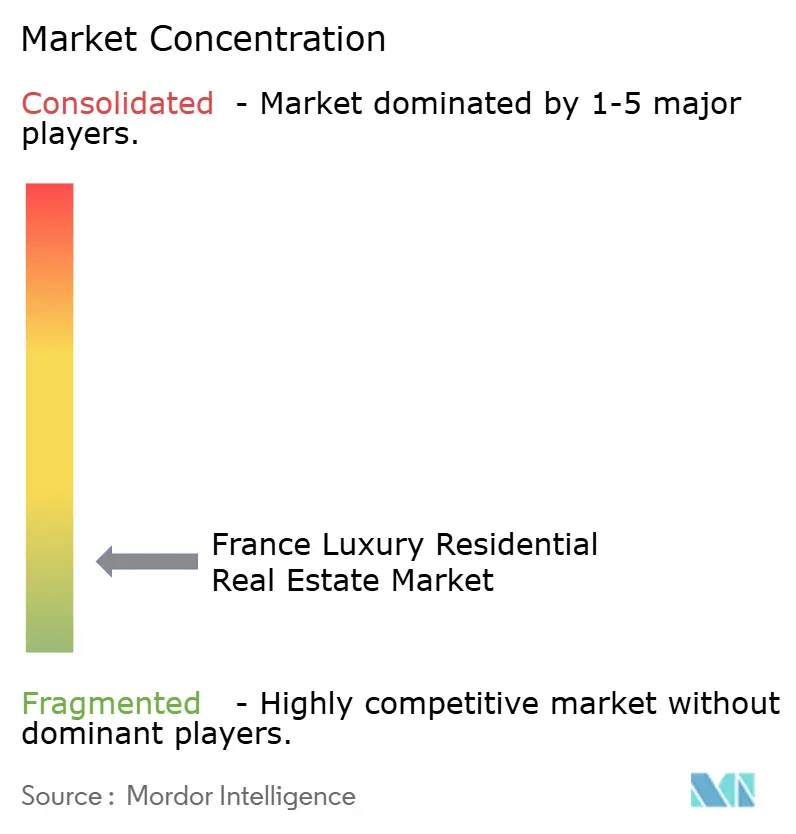

A concorrência no mercado de imóveis residenciais de luxo da França permanece fragmentada, sem nenhum player ultrapassando sequer 5% de participação nacional. As franquias globais — Sotheby's International Realty, Christie's International Real Estate, Knight Frank e Engel & Völkers — utilizam bases de dados transfronteiriças para canalizar a demanda estrangeira para Paris, a Riviera e os resorts de esqui. Especialistas regionais como Barnes, Daniel Feau e Emile Garcin contra-atacam com conhecimento hiperlocal e acesso fora do mercado, mantendo a fidelidade de clientes de alto patrimônio líquido para transações discretas de prestígio. Aproximadamente 60% das transações acima de USD 10 milhões ainda são concluídas fora dos portais para proteger a privacidade do vendedor.

O posicionamento estratégico agora gira em torno de consultoria em retrofit energético, expertise em conformidade e adoção de tecnologia. A Knight Frank abriu um setor de retrofit de patrimônio histórico em 2025, reduzindo os prazos de aprovação em 20% por meio de parcerias com os Compagnons du Devoir. A Sotheby's adquiriu 40% da Junot Immobilier para aprofundar sua presença nos micro-mercados do Marais e da Margem Esquerda de Paris. A Engel & Völkers formou uma parceria de marketing conjunto com o Le Figaro para combinar alcance internacional com credibilidade doméstica, fortalecendo a eficiência do funil na Riviera e nos Alpes.

O investimento em tecnologia se intensifica à medida que as agências implementam correspondência baseada em inteligência artificial e encenação virtual. A ferramenta da LuxuryEstate de 2024 reduziu o tempo de permanência no mercado para imóveis com reformas intensivas em 15%. A Barnes abriu uma filial em Marselha em 2024 para aproveitar o CAGR excepcional de 5,56% da cidade, exemplificando a estratégia de diversificação geográfica. As cargas de conformidade sob as regras de prevenção à lavagem de dinheiro do Tracfin favorecem as empresas capazes de absorver os custos indiretos, inclinando a participação para redes maiores, mesmo que a expertise boutique permaneça essencial no segmento ultra-prime.

Líderes do Setor de Imóveis Residenciais de Luxo da França

Sotheby's International Realty Affiliates LLC

Daniel Feau

Barnes International Realty

John Taylor

Propriétés Le Figaro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Knight Frank France lançou um serviço de consultoria em retrofit energético para ativos de patrimônio histórico, reduzindo os prazos de licença em 20%

- Novembro de 2024: A Sotheby's International Realty adquiriu 40% da Junot Immobilier para expandir a cobertura na Margem Esquerda

- Setembro de 2024: A Maybourne Riviera entregou 69 residências de marca a USD 58.300 por m², um recorde na Côte d'Azur

- Julho de 2024: A Barnes abriu um escritório em Marselha para capturar a demanda no segmento de cidade de crescimento mais rápido

- Junho de 2024: A BNP Paribas Real Estate introduziu hipotecas verdes 25 pontos-base abaixo do mercado para imóveis com classificação B

Escopo do Relatório do Mercado de Imóveis Residenciais de Luxo da França

O Mercado de Imóveis Residenciais de Luxo abrange habitações de alto padrão caracterizadas por comodidades premium, localizações privilegiadas e projetos arquitetônicos superiores. Este segmento inclui vilas de luxo, coberturas, mansões e apartamentos em arranha-céus situados em bairros exclusivos. Atendendo principalmente a indivíduos de alto patrimônio líquido e indivíduos de patrimônio ultra-elevado, o mercado oferece não apenas residências, mas prestígio, privacidade e oportunidades de investimento lucrativas. A demanda é impulsionada por fatores como crescimento econômico, urbanização e mudanças nas preferências de estilo de vida. As tendências notáveis que moldam o mercado incluem o foco em sustentabilidade, a integração de tecnologia de casa inteligente e o crescimento das residências de marca.

O Mercado de Imóveis Residenciais de Luxo da França é segmentado por tipo (apartamentos e condomínios, vilas e casas em terreno próprio) e por principais cidades (Paris, Nantes, Lyon e outras cidades). O relatório oferece valores de tamanho de mercado e previsão (USD) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de imóveis residenciais de luxo da França em 2026?

O mercado é avaliado em USD 85,66 bilhões em 2026 e caminha para USD 102,85 bilhões até 2031 a um CAGR de 3,73%.

Qual cidade francesa apresenta o crescimento mais rápido em imóveis de luxo até 2031?

Marselha lidera com um CAGR projetado de 5,56%, impulsionado por melhorias portuárias e um polo tecnológico em expansão.

Por que as estratégias de aluguel ganham força no segmento de habitação de luxo na França?

A receita de aluguel deve crescer 4,80% ao ano, pois as áreas de resort permitem aluguéis de curta duração flexíveis e as residências de marca garantem renda proveniente de pool.

Quais custos tributários mais afetam os compradores estrangeiros de imóveis de luxo na França?

O Impôt sur la Fortune Immobilière cobra 0,5-1% ao ano sobre o patrimônio imobiliário líquido acima de USD 1,38 milhão, além de taxas de transação iniciais de 7-8%.

Como a regulamentação energética impacta os valores dos imóveis?

Os imóveis atualizados para as classificações B ou C do Diagnóstico de Desempenho Energético (DPE) comandam prêmios de 12-15% e se qualificam para hipotecas verdes mais baratas, enquanto o estoque com classificações inferiores enfrenta proibições de aluguel.

Página atualizada pela última vez em: