Tamanho e Participação do Mercado Imobiliário Residencial da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

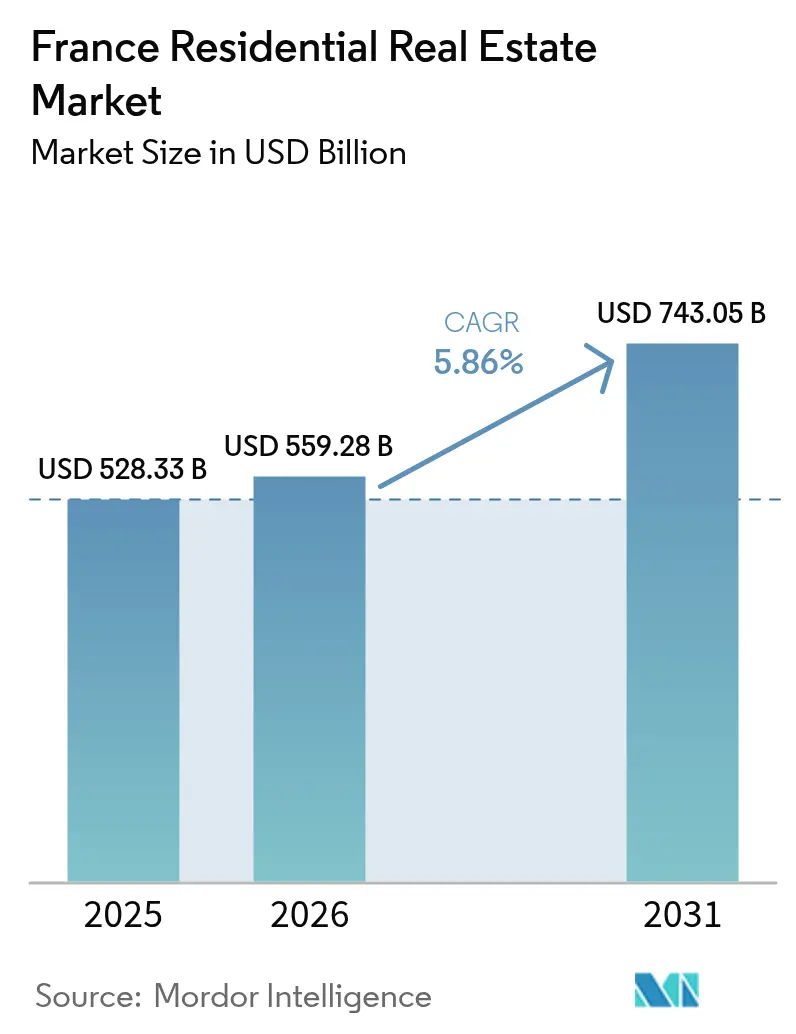

| Tamanho do mercado no ano base (2025) | 528.33 Bilhões de dólares |

| Tamanho do Mercado (2026) | 559.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 743.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.86% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da França por Mordor Intelligence

O tamanho do mercado imobiliário residencial da França deverá crescer de USD 528,33 bilhões em 2025 para USD 559,28 bilhões em 2026 e está previsto para atingir USD 743,05 bilhões até 2031 a um CAGR de 5,86% no período 2026-2031. Esta recuperação segue o colapso de 35,6% nos volumes de transações ocorrido entre agosto de 2021 e outubro de 2024, sublinhando a resiliência do mercado à medida que os padrões de crédito, os custos hipotecários e as tendências demográficas se realinham às novas realidades pós-pandemia. As taxas hipotecárias recuaram de 4,21% no final de 2023 para cerca de 3,1% em 2025, e a produção de crédito já é 71% superior ao ano anterior, sinalizando renovado poder de compra e liquidez. A escassez estrutural de habitação, os prazos regulatórios de eficiência energética e a migração impulsionada pelo trabalho remoto para as regiões sul e oeste estão adicionando ventos favoráveis duradouros. Ao mesmo tempo, o capital institucional está acelerando o ciclo de construção para aluguel com foco em renda recorrente, enquanto as regulamentações energéticas estão acelerando as reformas no estoque existente, ancorando o valor de longo prazo para os ativos em conformidade. Os incorporadores estão se voltando para modelos de renda recorrente e serviços de investimento integrados para proteger as margens dos crescentes custos de construção e dos gastos de conformidade orientados por políticas.

Principais Conclusões do Relatório

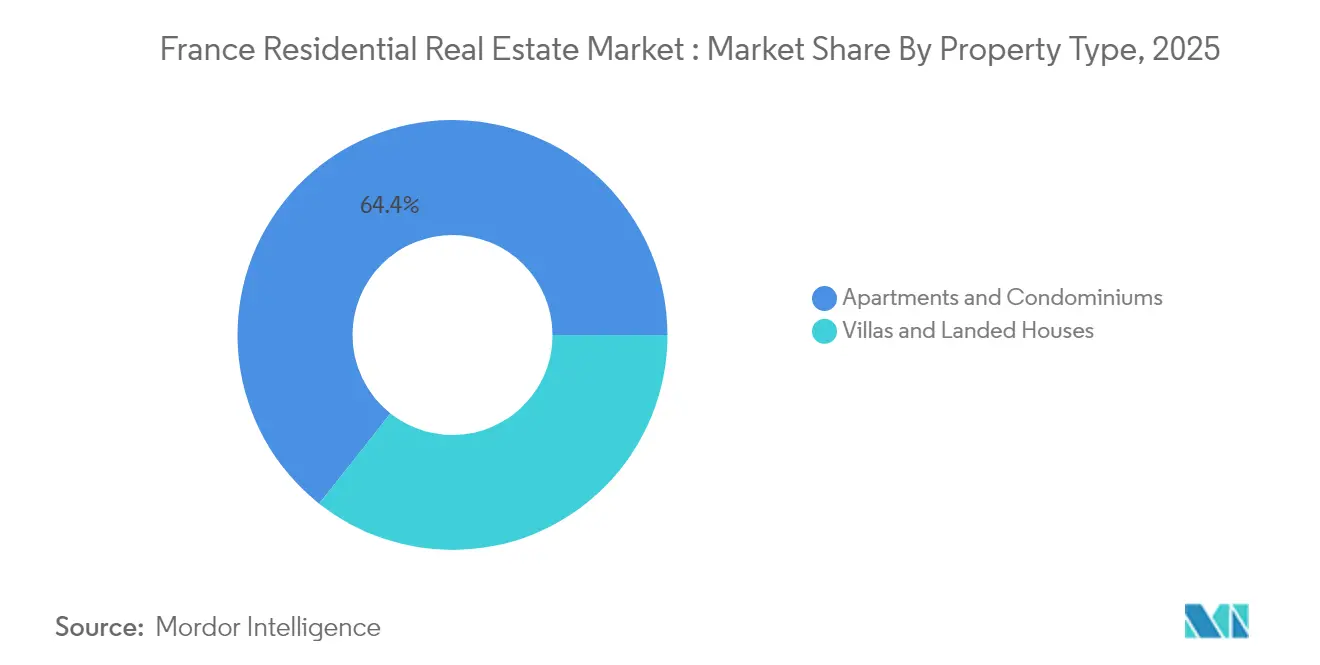

- Por tipo de imóvel, apartamentos e condomínios lideraram com 64,35% da participação do mercado imobiliário residencial da França em 2025, enquanto vilas e casas térreas estão projetadas para registrar o CAGR mais rápido de 6,05% até 2031.

- Por faixa de preço, o segmento de mercado intermediário deteve 45,25% do tamanho do mercado imobiliário residencial da França em 2025; a faixa acessível está projetada para expandir a um CAGR de 5,98% de 2026 a 2031.

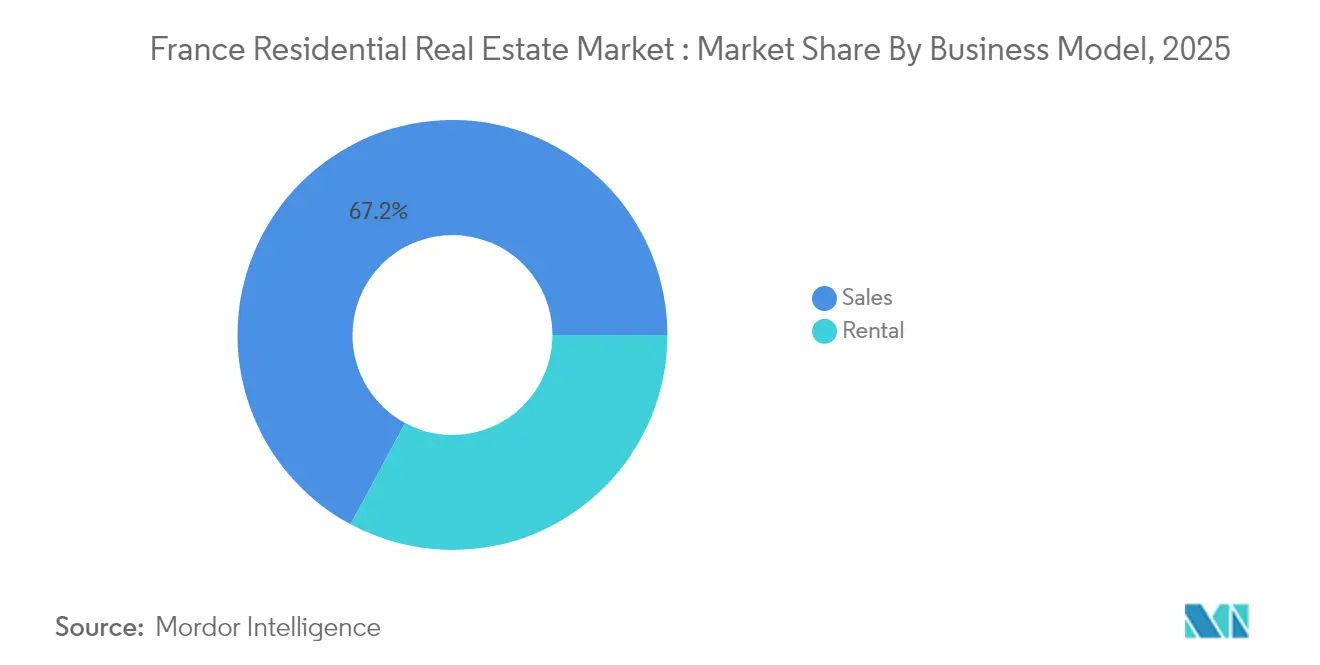

- Por modelo de negócio, o segmento de vendas deteve 67,15% da participação do mercado imobiliário residencial da França em 2025, enquanto os aluguéis estão previstos para crescer a um CAGR de 6,15% até 2031.

- Por modalidade de venda, o segmento secundário representou 64,40% do tamanho do mercado imobiliário residencial da França em 2025, mas o segmento primário está avançando a um CAGR de 6,08% até 2031.

- Por região, Île-de-France permaneceu a maior com uma participação de 27,60% em 2025, enquanto Occitanie é a de crescimento mais rápido com um CAGR de 6,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da França

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit habitacional e desequilíbrio entre oferta e demanda em meio à queda nas licenças de construção | +1.2% | Nacional; agudo em Île-de-France, Lyon, Marselha | Longo prazo (≥ 4 anos) |

| Regulamentações de eficiência energética acelerando a renovação e a demanda por novas construções | +0.9% | Nacional; maior nas regiões com estoque mais antigo | Longo prazo (≥ 4 anos) |

| Incentivos para compradores de primeira habitação e extensão do PTZ+ impulsionando a demanda no segmento de entrada | +0.8% | Nacional; mais forte nas Zonas B e C | Médio prazo (2–4 anos) |

| Crescimento do investimento institucional em construção para aluguel impulsionando a oferta de imóveis para arrendamento | +0.7% | Grandes metrópoles; expandindo para cidades secundárias | Médio prazo (2–4 anos) |

| Migração impulsionada pelo trabalho remoto para áreas suburbanas e rurais | +0.6% | Occitanie, Nouvelle-Aquitaine, Centre-Val-de-Loire | Médio prazo (2–4 anos) |

| Crescimento dos domicílios unipessoais aumentando a demanda por unidades menores | +0.4% | Centros urbanos — Paris, Lyon, Toulouse | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Déficit Habitacional e Desequilíbrio entre Oferta e Demanda em Meio à Queda nas Licenças de Construção

As novas licenças de construção caíram 23,7% em 2023, aprofundando um déficit estrutural estimado que sustenta o piso de preços de longo prazo do mercado imobiliário residencial da França[1]Conseil Supérieur du Notariat, "Bilan Immobilier 2023," Notaires de France, notaires.fr. O déficit é mais grave onde a migração líquida persiste, como em Île-de-France, que ainda adiciona aproximadamente 50.000–60.000 residentes por ano, apesar dos fluxos acelerados de saída para as regiões do sul. Materiais onerosos e regulamentações em camadas retardam a nova oferta, de modo que os investidores institucionais visam programas de construção para aluguel que garantem contratos de longo prazo e padrões modernos de eficiência energética. As iniciativas governamentais de propriedade reconhecem o papel da escassez na estabilização dos preços, recompensando os incorporadores que conseguem navegar dentro das restrições de conformidade e entregar estoque rapidamente.

Incentivos para Compradores de Primeira Habitação e Extensão do PTZ+ Impulsionando a Demanda no Segmento de Entrada

A França prorrogou o Prêt à Taux Zéro (PTZ+) sem juros até dezembro de 2027 e ampliou a elegibilidade em todo o território nacional a partir de abril de 2025, aumentando a capacidade de compra no segmento de entrada[2]Service-Public France, "PTZ : conditions d'éligibilité 2025-2027," Service-Public, service-public.fr. Os menores custos hipotecários em torno de 3,1% em 2025 coincidiram com a adesão ao PTZ+, e os bancos indicam prazos de empréstimo mais longos de mais de 20 anos que mantêm os encargos mensais gerenciáveis. Ao mitigar as lacunas de capital próprio, o programa canaliza a atividade para cidades secundárias anteriormente fora das zonas de alta tensão, diversificando a demanda regional e revitalizando o tráfego de compradores de primeira habitação.

Migração Impulsionada pelo Trabalho Remoto para Áreas Suburbanas e Rurais

Cerca de 770.000 residentes se mudaram de cidades densas para comunas rurais em 2021, um aumento de 12% em relação a 2019, catalisando novos focos de demanda e reavaliando os valores imobiliários em Occitanie, Nouvelle-Aquitaine e Centre-Val-de-Loire. Com a maioria dos migrantes citando planos de realocação permanente, os municípios de destino estão acelerando as melhorias de infraestrutura, criando benefícios circulares para a habitação e os serviços locais. Profissionais de alta renda que mantêm salários metropolitanos ampliam o poder de compra nas regiões receptoras, amplificando a previsão de CAGR de 6,36% para Occitanie até 2030.

Regulamentações de Eficiência Energética Acelerando a Renovação e a Demanda por Novas Construções

A proibição de aluguéis com classificação G a partir de 2025 — e as proibições subsequentes para classificação F em 2028 e classificação E em 2034 — cria um mercado de renovação estimado em mais de EUR 1.000/m², apoiado pelos subsídios MaPrimeRénov' que cobrem até 90% dos custos para domicílios qualificados[3]Ministère de la Transition Écologique, "Entrée en vigueur du Diagnostic de Performance Énergétique 2025," Ministère T.E., ecologie.gouv.fr. Imóveis eficientes com classificação A/B alcançaram prêmios de preço de 1–2% durante 2023, enquanto as unidades F/G perderam até 6% segundo os Notaires de France. Os incorporadores que comercializam novas construções em conformidade desfrutam de demanda preferencial, e os investidores institucionais alocam capital em portfólios alinhados à eficiência energética que exigem aluguéis mais altos e menor vacância.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas hipotecárias e padrões de crédito mais rígidos comprimindo a acessibilidade | -1.10% | Nacional; agudo em Paris | Curto prazo (≤ 2 anos) |

| Crescimento estagnado dos salários reais reduzindo o poder de compra nas principais áreas urbanas | -0.70% | Île-de-France, Provence-Alpes-Côte d'Azur | Médio prazo (2–4 anos) |

| Estoque habitacional envelhecido exigindo altos custos de retrofit | -0.30% | Nacional | Médio prazo (2–4 anos) |

| Volatilidade de preços e correção de mercado gerando incerteza entre os compradores | -0.10% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas Hipotecárias e Padrões de Crédito Mais Rígidos Comprimindo a Acessibilidade

Embora os custos tenham recuado dos picos de 4,2%, a média atual de 3,1% ainda triplica a taxa mínima histórica de 1,05% do final de 2021. Normas prudenciais mais rígidas limitam o endividamento, restringindo o acesso para mutuários de renda média, e os empréstimos habitacionais em aberto caíram 0,65% em termos anuais para EUR 1,424 trilhão em julho de 2024, segundo o BNP Paribas. Amortizações mais longas de 253 meses compensam parte da pressão, mas evidenciam a tensão de acessibilidade nos mercados premium e adiam a aquisição de imóveis para os domicílios mais jovens.

Crescimento Estagnado dos Salários Reais Reduzindo o Poder de Compra nas Principais Áreas Urbanas

Os salários reais ficaram aquém da inflação imobiliária, reduzindo a participação de empregados e trabalhadores nas transações de compra desde 2019; os gestores de topo agora representam 52% dos compradores, segundo os Notaires de France. Os preços em Paris acima de EUR 9.500/m² exigem rendimentos muito além das medianas regionais, provocando uma migração sustentada que alivia a demanda local, mas comprime a liquidez nos segmentos urbanos centrais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Ancoram o Volume Enquanto Vilas Capturam o Prêmio de Crescimento

Os apartamentos capturaram 64,35% da participação do mercado imobiliário residencial da França em 2025, refletindo o domínio dos formatos de habitação de maior densidade nas áreas metropolitanas. Vilas e casas térreas representam uma base menor, mas estão projetadas para expandir a um CAGR de 6,05%, beneficiando-se das preferências por espaço no pós-pandemia e da flexibilidade do trabalho remoto. Os mandatos de eficiência energética impõem custos de retrofit por unidade mais elevados em blocos de apartamentos antigos, enquanto as casas isoladas oferecem aos proprietários maior controle sobre os prazos de reforma. Os apartamentos, no entanto, ganham vantagens de escala em grandes projetos de regeneração urbana, como Clichy-Batignolles, que está entregando 3.400 unidades, incluindo um componente de 50% de habitação social. Os investidores focados em aluguel visam cada vez mais ativos unifamiliares suburbanos para garantir prêmios de rendimento acima dos apartamentos no núcleo denso, especialmente em Occitanie e Nouvelle-Aquitaine.

No médio prazo, o tamanho do mercado imobiliário residencial da França em transações de vilas está previsto para crescer mais rapidamente do que as vendas de apartamentos, à medida que a realocação de domicílios para zonas de menor densidade persiste. No entanto, os apartamentos permanecerão a espinha dorsal dos portfólios urbanos, apoiados pelas populações de estudantes e migrantes que chegam, e pelas modernizações lideradas por incorporadores que elevam os rótulos de eficiência energética para atender aos padrões de 2030. Os compradores institucionais demonstram crescente apetite por edifícios de uso misto que integram andares residenciais sobre embasamentos comerciais, aproveitando os fluxos de caixa estáveis dos apartamentos para equilibrar a volatilidade do mercado de escritórios.

Por Faixa de Preço: Dominância do Mercado Intermediário Enfrenta Aceleração do Segmento Acessível

Os imóveis de mercado intermediário representaram 45,25% do tamanho do mercado imobiliário residencial da França em 2025, proporcionando a correspondência mais ampla entre os orçamentos dos compradores e o estoque disponível. As unidades acessíveis, embora menores em termos de valor, estão preparadas para um crescimento de CAGR de 5,98% até 2031, à medida que o PTZ+ e o MaPrimeRénov' reduzem as barreiras de entrada. A dispersão regional é visível: a demanda por habitação acessível se concentra em cidades secundárias que oferecem preços abaixo da mediana e vantagens de qualidade de vida, enquanto os compradores de alta renda ainda dominam os segmentos prime e de luxo parisienses.

As regras de eficiência energética também moldam a dinâmica das faixas de preço. Os proprietários em faixas de preço mais baixas podem ter dificuldade em financiar as reformas obrigatórias, arriscando alienações aceleradas que restringem a oferta e elevam os valores residuais do estoque acessível renovado. Enquanto isso, os incorporadores apoiados por mandatos institucionais canalizam capital para habitação intermediária com preços para funcionários do setor público, abordando uma lacuna estrutural destacada por um programa residencial de EUR 200 milhões do fundo de pensão ERAFP.

Por Modelo de Negócio: Crescimento do Aluguel Supera as Vendas à Medida que o Capital Institucional se Expande

As vendas tradicionais de imóveis retiveram uma participação de 67,15% no mercado imobiliário residencial da França em 2025, mas os aluguéis estão projetados para superá-las com um CAGR de 6,15%, redefinindo o perfil de posse do país. As restrições persistentes de acessibilidade, as tendências demográficas em direção à formação familiar mais tardia e a mobilidade profissional tornam a habitação flexível mais atraente. Fundos de pensão e seguradoras estão intensificando projetos de construção para aluguel com fluxos de caixa de longa duração indexados à inflação, enquanto grandes incorporadores como a Bouygues Immobilier introduzem pacotes PASS'INVEST que combinam entrega de unidades, acabamento e gestão de imóveis no primeiro ano para atrair investidores privados.

À medida que os obstáculos regulatórios aumentam, os proprietários institucionais equipados com capital e expertise em conformidade capturarão participação de mercado dos proprietários privados fragmentados. O tamanho do mercado imobiliário residencial da França alocado a blocos de aluguel de propósito específico está, portanto, destinado a crescer, particularmente em cidades universitárias e empreendimentos orientados para o transporte público, onde a demanda dos inquilinos é consistente.

Por Modalidade de Venda: Dominância do Mercado Secundário Encontra Renascimento do Setor Primário

As revendas de imóveis existentes comandaram 64,40% da participação do mercado imobiliário residencial da França em 2025, consolidadas em um estoque habitacional maduro. No entanto, o setor primário está previsto para crescer a um CAGR de 6,08% com base em códigos de eficiência energética mais rígidos que favorecem as novas construções. As extensões ferroviárias do Grand Paris Express produzem novos terrenos ao redor das novas estações, catalisando projetos do zero que oferecem conformidade regulatória imediata e certificações de alta eficiência.

Os incorporadores agrupam características de sustentabilidade e garantias turnkey para justificar prêmios de preço, enquanto os compradores se beneficiam de menores custos operacionais e incentivos PTZ+ vinculados a novas construções. Embora o mercado secundário permaneça dominante, o aumento das despesas de retrofit para unidades mais antigas pode lentamente corroer sua participação à medida que o pipeline primário escala.

Análise Geográfica

Das 13 regiões continentais da França, Île-de-France permanece o mercado residencial mais valioso, responsável por 27,60% do volume total de transações em 2025, apesar das perdas líquidas de migração recordes. O aumento de 21% nas vendas do primeiro trimestre de 2025 para 29.190 negócios mostra o retorno do momentum, mas a atividade ainda está 10% abaixo do primeiro trimestre de 2023, refletindo as fricções de acessibilidade e um cenário de taxas de juros mais altas por mais tempo. As novas linhas de metrô do Grand Paris Express reposicionaram comunas periféricas como Clichy-sous-Bois e Saint-Ouen como pontos de redevelopment, incentivando projetos de alta densidade alinhados com as normas de eficiência energética de 2030. Aproximadamente um terço do estoque de Paris carrega rótulos de eficiência energética F ou G, impondo necessidades urgentes de renovação, mas também criando potencial de valorização para os pioneiros que reformam antes do prazo.

A ascensão de Occitanie ilustra o realinhamento gravitacional do mercado imobiliário residencial da França. A região recebeu 145.000 novos habitantes apenas em 2016, equivalente a 2,5% de sua população; 59% dos recém-chegados tinham pelo menos o baccalauréat, confirmando o apelo para mão de obra qualificada. Toulouse abriga o maior cluster aeroespacial da Europa, sustentando empregos de alto salário e estimulando a demanda habitacional tanto nos núcleos urbanos quanto nas comunas periurbanas. Montpellier se beneficia de hubs de ciências da vida e de um robusto ecossistema universitário, atraindo estudantes e jovens profissionais que sustentam uma vibrante demanda por aluguel. Os investimentos municipais em extensões de bondes, ciclovias e infraestrutura digital melhoram a qualidade de vida, reforçando o ciclo de migração.

Provence-Alpes-Côte d'Azur combina atração de estilo de vida com influxos de capital internacional. Os compradores estrangeiros aumentaram 15% em 2024, e aproximadamente um quarto das transações envolveu compradores de segunda residência, frequentemente do norte da Europa. Aix-en-Provence registrou preços medianos de EUR 5.858/m², enquanto vilas com vista para o mar no Var ou nos Alpes-Maritimes atingem EUR 2–4 milhões. Com o turismo gerando tráfego constante de arrendamentos de curta duração, os proprietários alcançam rendimentos brutos médios próximos de 4,5%. O roteiro de energia limpa do conselho regional, incluindo regras de construção costeira mais rígidas, está incentivando empreendimentos de design ecológico que já garantem prêmios de aluguel de 10%, ancorando o valor de longo prazo para os ativos em conformidade.

Panorama regulatório

O mercado imobiliário residencial francês é moldado por um arcabouço de desempenho energético cada vez mais rigoroso, tanto para novas construções quanto para o estoque existente. Para novas construções, a RE2020 estabelece regras de desempenho energético e ambiental, enquanto o Decreto nº 2026-200 (18 de março de 2026) e a Portaria relacionada de 19 de março de 2026 atualizam o método de cálculo para surélévations residenciais (extensões verticais), com vigência a partir de 1º de julho de 2026. Isso afeta as escolhas de projeto e o licenciamento de projetos de densificação baseados em extensões.

No que se refere a transações e operações de locação, a Lei Hoguet (Lei nº 70-9) regula as atividades de corretagem imobiliária, agenciamento e gestão de propriedades por meio de cartões profissionais emitidos pelas Câmaras de Comércio e Indústria (CCI), além de exigências como seguro de responsabilidade civil profissional e garantias financeiras. Para a conformidade voltada à reforma, o France Rénov atua como o portal público nacional de apoio à renovação, coordenando o acesso a programas como o MaPrimeRénov e alinhando a elegibilidade a subsídios com controles de auditoria e prevenção de fraudes, à medida que as operações de locação se adaptam às restrições escalonadas de rótulos energéticos já em vigor para as habitações menos eficientes.

Análise da cadeia de valor

A cadeia de valor abrange a aquisição de terrenos e o planejamento (municípios e zoneamento), o desenvolvimento e a incorporação (grandes incorporadoras como Nexity, Bouygues Immobilier, Altarea/Cogedim, Vinci Immobilier e Kaufman and Broad), o financiamento (bancos e intermediários hipotecários), a execução da construção (empreiteiras gerais e subcontratados fragmentados) e a comercialização a jusante por meio de corretores, agentes e plataformas digitais. A camada operacional, incluindo síndicos e administradores de propriedades, tornou-se mais central à medida que auditorias energéticas, obras de renovação e documentação de conformidade geram necessidades recorrentes de serviços em todo o estoque existente.

O risco de execução e a transferência de custos se concentraram em 2024-2025, à medida que o pipeline de construção se contraiu e a volatilidade dos insumos permaneceu elevada. As aberturas de novos canteiros de obras caíram para cerca de 253.000 unidades em 2024, enquanto a inflação de materiais e os custos de energia pressionaram as margens das empreiteiras (com preços de energia para a construção habitacional relatados como significativamente mais altos em comparação com 2021). O apoio político, como a ampliação do PTZ (com vigência a partir de 1º de abril de 2025), também aumenta a importância da coordenação entre credores e incorporadoras em relação aos produtos elegíveis de novas construções, e o maior número de falências no ecossistema de novas construções em 2024 reforçou a dinâmica de consolidação, favorecendo agentes de maior escala capazes de garantir capacidade de subcontratação e gerenciar entregas com forte carga de conformidade.

Cenário Competitivo

O mercado imobiliário residencial da França é moderadamente competitivo, com a concorrência se deslocando do modelo tradicional de construção e venda para modelos de plataforma. Esses novos modelos integram expertise em incorporação, gestão de ativos e conformidade energética. Embora a participação de mercado permaneça moderadamente fragmentada, os iminentes mandatos de eficiência energética para 2025–2034 estão impulsionando uma onda de consolidação. Os principais players, com seus balanços patrimoniais substanciais, não apenas estão absorvendo as despesas de retrofit, mas também estão se associando a investidores institucionais em busca de fluxos de aluguel estáveis.

A Bouygues Immobilier exemplifica a reformulação estratégica, lançando o PASS'INVEST para diversificar a renda por meio de gestão de aluguel e pacotes de arrendamento mobiliado com vantagens fiscais. O programa reduz o atrito para investidores de varejo, agrupa serviços de contabilidade e garante o fornecimento de mobiliário, gerando assim taxas recorrentes além das margens de construção. A alocação de EUR 200 milhões da ERAFP para mandatos residenciais destaca o apetite dos fundos de pensão por habitação intermediária, impulsionando uma onda de acordos de financiamento antecipado que garantem a absorção pelos incorporadores e alinham os portfólios com métricas de impacto social.

O momentum de fusões e aquisições também está ganhando ritmo. A fusão acordada por troca de ações na proporção 13:1 entre a Inmobiliaria Colonial e a Société Foncière Lyonnaise criará uma plataforma pan-europeia focada em escritórios prime e apartamentos de alto padrão, melhorando a visibilidade no mercado de capitais e os custos de financiamento. A Gecina, maior proprietária residencial listada da França, aumentou a renda líquida recorrente por ação em 6,7% em 2024, reciclando ativos não essenciais em projetos emblemáticos de eficiência energética que devem gerar EUR 60–70 milhões anualmente até 2028. A transformação digital também apoia vantagens competitivas: as empresas implantam ferramentas de PropTech para monitoramento de energia em tempo real, manutenção preditiva e arrendamento remoto, reduzindo os custos operacionais e aumentando a satisfação dos inquilinos.

Líderes do Setor Imobiliário Residencial da França

Nexity

Bouygues Immobilier

Groupe Pichet

Icade

BNP Paribas Real Estate

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade visível está surgindo em torno da mobilização e atualização de moradias existentes, apoiada por um pipeline legislativo ativo em 2026. A Assembleia Nacional protocolou a Proposta de Lei nº 2674 em 14 de abril de 2026, e o texto da comissão (nº 2816) em 20 de maio de 2026, ambos focados na mobilização de moradias existentes. Paralelamente, o Projeto de Lei de Recuperação Habitacional e Descentralização foi apresentado ao Conselho de Ministros em 24 de junho de 2026 e entrou em primeira leitura no Senado a partir de 7 de julho de 2026. Juntas, essas medidas apontam para um espaço em branco de mercado para incorporadoras, investidores e gestores de ativos capazes de industrializar o reposicionamento voltado à renovação, a reativação de vacância e a conversão de tenência dentro do estoque existente, complementando os cronogramas de conformidade energética que já estão remodelando a tomada de decisão dos proprietários.

A economia de entrega e a conformidade também estão criando espaço para modelos operacionais orientados por plataformas em portfólios voltados à locação. O setor está incorporando ferramentas digitais usadas para a coordenação de projeto à entrega e relatórios regulatórios, e a França tem uma política pública declarada de impulso à digitalização predial por meio de programas ligados à transição numérique do setor da construção, incluindo iniciativas relacionadas ao BIM. À medida que essas cadeias de ferramentas se incorporam à licitação e à execução de projetos, proprietários de imóveis e incorporadoras com capacidade interna ou de parceiros em diagnóstico energético, aquisição de obras e gestão predial orientada por dados têm caminhos mais claros para escalar operações de build-to-rent e programas de renovação em regiões onde os volumes de transações e o licenciamento permanecem restritos.

Desenvolvimentos recentes do setor

- Julho de 2026: A Nexity revelou o projeto Terrot District em Dijon, convertendo um terreno industrial abandonado em um grande programa residencial com quase 1.000 unidades, abrangendo formatos de moradia estudantil, para idosos e acessível. A combinação apoia a absorção em múltiplos segmentos de demanda e reflete a mudança do setor em direção a projetos de regeneração complexos e multiprodutos em cidades com restrição de terrenos.

- Março de 2026: A Nexity anunciou um projeto de regeneração urbana no antigo terreno industrial Emsalem, no 19º distrito de Paris, cobrindo cerca de 20.000 m2 e entregando 206 residências, incluindo mecanismos de habitação social como BRS, ULI e LLI. A estrutura mostra como as grandes incorporadoras estão usando ferramentas de acessibilidade e habitação intermediária para conquistar terrenos urbanos, alinhando os projetos às restrições de desempenho energético e densificação.

- Abril de 2025: A França ampliou o PTZ+ de juro zero e o prorrogou até o final de 2027, ampliando a elegibilidade em todo o país para novas moradias. A medida visa a solvência dos compradores de primeira habitação e vincula a recuperação da demanda à oferta do mercado primário, reforçando a importância do design de produtos compatíveis com o PTZ e da execução por parte dos credores para as incorporadoras.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado é definido como o valor anual das habitações residenciais concluídas na França que são negociadas para uso próprio ou locação de longo prazo, abrangendo tanto imóveis novos quanto existentes.

Exclusões de escopo: Excluímos usos de hospedagem de curta duração, moradias estudantis construídas para esse fim, instalações de aposentadoria e qualquer área comercial ou industrial não residencial.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas Térreas

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modalidade de Venda

- Primário (Nova Construção)

- Secundário (Revenda de Imóvel Existente)

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Região

- Île-de-France

- Provence-Alpes-Côte d'Azur

- Auvergne-Rhône-Alpes

- Nouvelle-Aquitaine

- Restante da França

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com séries públicas de habitação, crédito e preços, para que o modelo permaneça vinculado à atividade observável e a preços realistas. Recorremos principalmente a fontes oficiais e sem acesso pago, como estatísticas de habitação e domicílios do INSEE, divulgações de crédito e taxas de juros do Banque de France, indicadores de construção e habitação do Eurostat, e índices de preços notariais publicados pelo Notaires de France e observatórios públicos relacionados.

Além disso, analisamos órgãos nacionais de habitação e construção (por exemplo, ministérios e agências públicas que publicam alvarás e conclusões), demonstrações financeiras e relatórios anuais de empresas listadas de grupos imobiliários relevantes, apresentações a investidores e a imprensa francesa e europeia de reputação confiável em busca de pontos de inflexão na oferta e na demanda. Uma assinatura paga para dados financeiros corporativos e outra para bancos de dados de patentes são usadas seletivamente para padronizar sinais no nível corporativo e acompanhar temas que possam afetar os ciclos de renovação e conversão. As fontes listadas aqui são ilustrativas, e utilizamos outras referências públicas para coleta de dados, validação e verificações de esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário é usado para verificar com que rapidez a demanda está mudando entre as grandes metrópoles e cidades secundárias, e como os preços estão se comportando em novas construções versus estoque de revenda. Conversamos com incorporadoras, corretores, administradores de propriedades, credores e consultores do setor para confirmar premissas sobre taxas de conversão, tarifas típicas e a participação da atividade ligada à locação de longo prazo versus demanda para uso próprio.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 21% | |

| Empresas menores: 21% | Gerentes: 60% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando lógica top-down e bottom-up de forma prática, para que possa ser repetido com os mesmos dados públicos. Uma construção top-down é feita primeiro, na qual a atividade de transações imobiliárias e os índices de preços notariais ou oficiais são usados para reconstruir o valor do estoque residencial negociado na França, sendo posteriormente filtrado para corresponder à abrangência definida de uso próprio e locação de longo prazo.

Depois disso, os totais são corroborados com aproximações seletivas bottom-up, como valores unitários amostrados multiplicados pelos volumes de transações por grandes regiões, e verificações com intermediários de mercado. Isso ajuda a corrigir a contagem duplicada quando as séries de dados se sobrepõem. As principais entradas do modelo incluem volumes de transações de imóveis existentes, conclusões e reservas de novas construções, mudanças nas taxas hipotecárias e nas condições de crédito, sinais de formação de domicílios e migração interna, e o ritmo de variação de preços capturado nos índices notariais. Quando uma divisão não está consistentemente disponível no mesmo nível geográfico, o tratamento de lacunas é feito por meio de chaves de alocação (por exemplo, participações regionais estáveis), que são testadas e depois confirmadas em entrevistas.

Para as previsões, é utilizada uma análise de cenários em torno das trajetórias das taxas de juros e da sensibilidade da rotatividade, e então o caso central é ajustado usando uma regressão multivariada que vincula transações históricas e movimentos de preços às condições de crédito. A previsão é mantida fácil de auditar, pois cada premissa pode ser rastreada até uma série pública ou um ajuste claramente declarado baseado em entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o crescimento do crédito hipotecário, alvarás de construção e conclusões, e mudanças observadas nos preços anunciados e nos indicadores de tempo até a venda. Quando uma mudança parece excessivamente acentuada em relação aos fatores subjacentes de demanda, revisamos as premissas e verificamos novamente os dados antes da aprovação final.

Cada estimativa passa por múltiplas etapas de revisão por analistas, seguidas de recontatos direcionados quando um dado-chave se altera de forma significativa, como uma atualização de regras de crédito ou uma desaceleração súbita da demanda. Os relatórios são atualizados anualmente, com atualizações intermediárias quando eventos importantes alteram volumes, preços ou condições de financiamento. Antes da entrega, um analista realiza uma nova varredura de dados para que os clientes recebam a visão mais atualizada.

Tamanho do mercado imobiliário residencial francês segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o mercado imobiliário residencial francês podem parecer muito distantes entre si, pois a definição do que conta como valor residencial nem sempre é consistente, e o ano-base e o tratamento cambial também podem diferir. Algumas fontes se baseiam em amplos conjuntos de receita imobiliária, enquanto outras buscam medir mais diretamente o valor das moradias negociadas.

Os sinais de transações de imóveis concluídos e os índices de preços notariais são as verificações que mantêm a Mordor Intelligence vinculada ao valor negociado de casas e apartamentos para uso próprio e locação de longo prazo, o que mantém a hospedagem de curta duração, as moradias estudantis construídas para esse fim e as residências para idosos fora do total. As diferenças também podem surgir da rapidez com que os níveis de preços são rebasados quando as taxas hipotecárias se movem, e se os valores de novas construções e revendas são combinados usando ponderações estáveis ou mudanças presumidas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 528,33 bilhões de USD (2025) | |

| Consultoria Global A | 405,00 bilhões de USD (2024) | Utiliza um ano-base diferente e parece misturar enquadramentos de receita e volume, e a linguagem de escopo sugere um conjunto mais amplo de atividades residenciais além das transações de imóveis concluídos. |

| Editora do Setor B | 703,16 bilhões de USD (2025) | Aplica um conjunto de inclusão mais amplo para formatos residenciais e uma trajetória de progressão de valor mais elevada, o que aumenta os totais além das habitações concluídas negociadas para uso próprio ou locação de longo prazo. |

A dispersão na tabela é explicada principalmente pelas bordas de escopo e por como a atividade é convertida em valor para o ano escolhido. Quando as transações negociadas e os índices de preços são usados como referência, e as exclusões são aplicadas de forma consistente, o resultado é mais repetível e mais fácil de reconciliar com sinais de mercado visíveis.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário residencial da França?

O mercado está avaliado em USD 559,28 bilhões em 2026 e está no caminho certo para atingir USD 743,05 bilhões até 2031.

Com que velocidade se espera que o mercado imobiliário residencial da França cresça?

Uma taxa de crescimento anual composta de 5,86% está projetada entre 2026 e 2031.

Qual região está crescendo mais rapidamente?

Occitanie está prevista para registrar um CAGR de 6,20% até 2031, superando todas as outras regiões.

Por que o segmento de aluguel está se expandindo mais rapidamente do que as vendas de imóveis?

O investimento institucional em construção para aluguel, as restrições de acessibilidade e as mudanças nas preferências de estilo de vida impulsionam o modelo de aluguel em direção a um CAGR de 6,15%, à frente do crescimento das vendas tradicionais.

Página atualizada pela última vez em: