Tamanho e Participação do Mercado Imobiliário Residencial da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

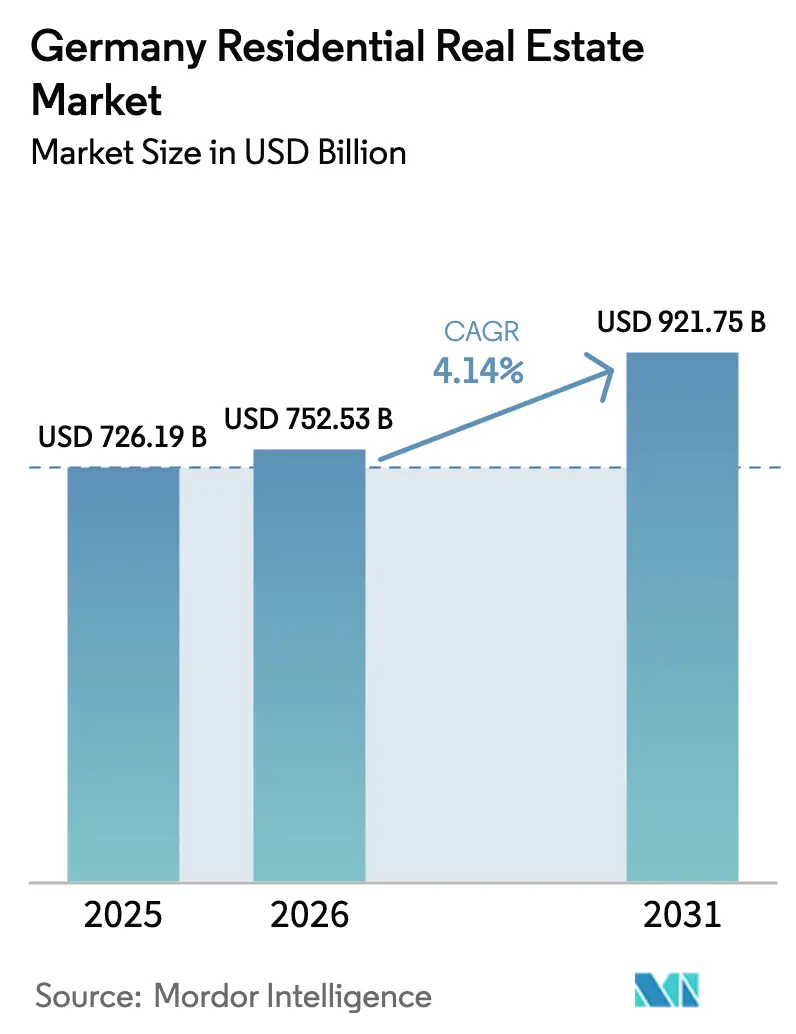

| Tamanho do mercado no ano base (2025) | 726.19 Bilhões de dólares |

| Tamanho do Mercado (2026) | 752.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 921.75 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário Residencial da Alemanha por Mordor Intelligence

O tamanho do Mercado Imobiliário Residencial da Alemanha deve crescer de USD 726,19 bilhões em 2025 para USD 752,53 bilhões em 2026 e está previsto para atingir USD 921,75 bilhões até 2031 a um CAGR de 4,14% no período 2026-2031, sustentado por rigorosos mandatos de eficiência energética, fluxos de migração líquida e inovação em construção modular[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios," energy.ec.europa.eu. Investidores institucionais rotacionam capital para ativos multifamiliares prontos para retrofit, enquanto famílias suburbanas migram para vilas que prometem autonomia energética e espaço com jardim. Estímulos à habitação acessível no valor de USD 19,8 bilhões até 2027 aceleram o início de obras de aluguel social e reduzem o déficit de oferta para locatários de baixa renda [2]Ministério Federal da Habitação, Desenvolvimento Urbano e Construção, "Habitação Social," bmwsb.bund.de. A redução das taxas de hipoteca de 4,2% em 2023 para 3,3% em 2025 melhora a acessibilidade para compradores de primeira viagem, embora taxas acima de 3,5% ainda moderem a demanda em Munique e Hamburgo. A adoção de proptechs escala rapidamente à medida que proprietários implantam ferramentas de medição inteligente e manutenção preditiva para elevar a receita operacional líquida e satisfazer cláusulas corporativas de arrendamento verde.

Principais Conclusões do Relatório

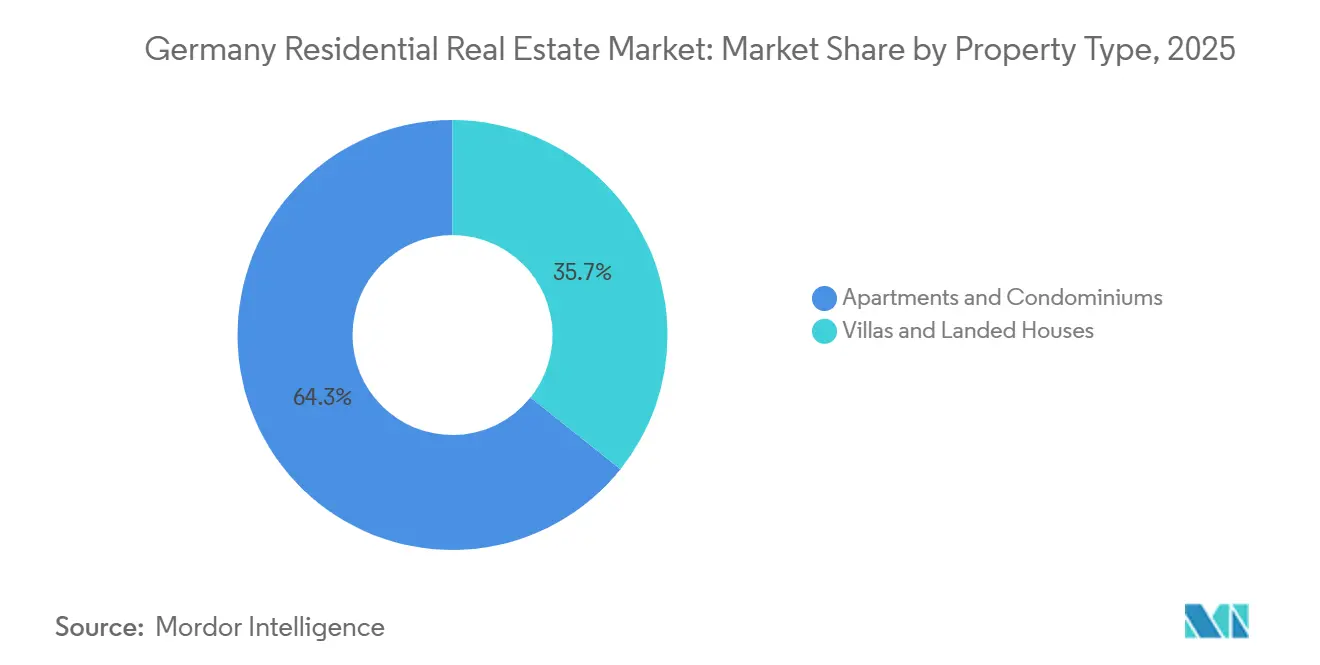

- Apartamentos e condomínios capturam 64,26% do valor das transações de 2025, enquanto vilas e casas em terreno próprio têm previsão de expansão a um CAGR de 5,19% até 2031.

- Unidades de mercado intermediário detiveram 46,26% dos gastos em 2025, mas a faixa acessível está posicionada para um CAGR de 5,22% sob o programa Habitação para Todos.

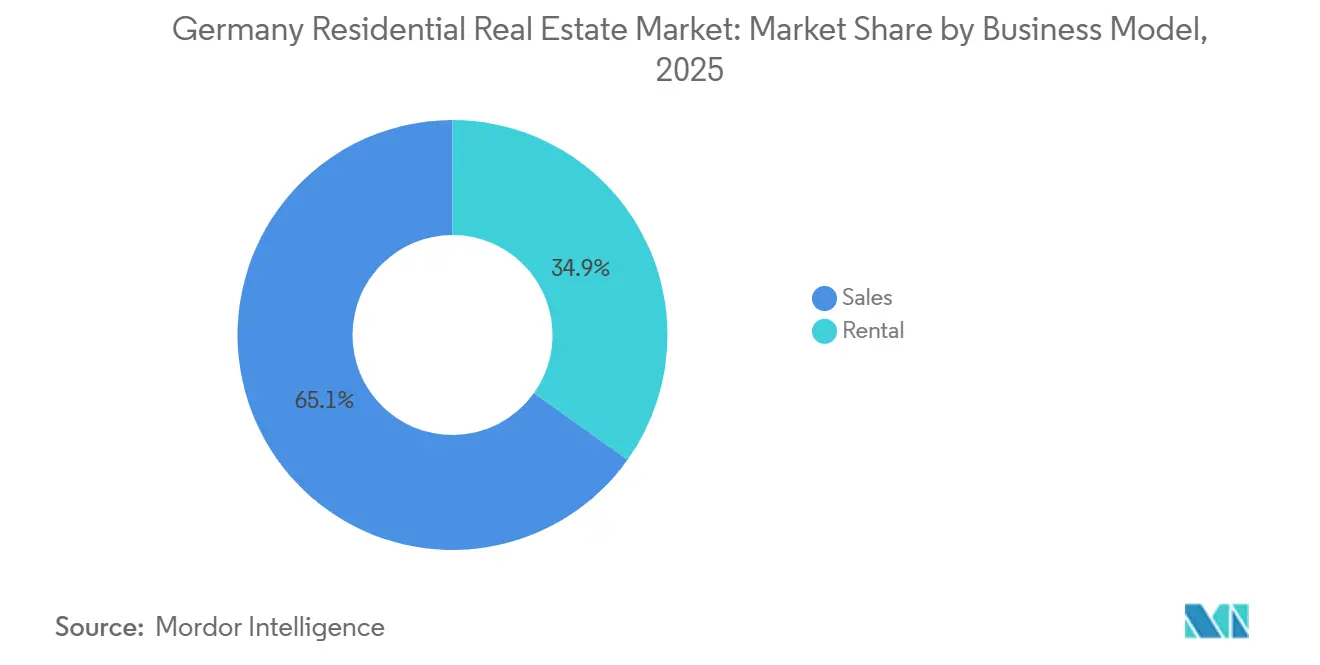

- As vendas ainda representaram 65,14% da atividade em 2025, mas as carteiras de aluguel crescerão a um CAGR de 5,39% à medida que as instituições valorizam a estabilidade de rendimento.

- As revendas no mercado secundário responderam por 70,14% dos negócios em 2025, enquanto as transações de imóveis novos em construção primária devem registrar um CAGR de 5,43% com licenciamentos mais ágeis.

- Berlim liderou com uma participação de mercado de 13,94% em 2025, e Leipzig deve alcançar o crescimento mais rápido em nível de cidade a um CAGR de 5,48% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário Residencial da Alemanha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Programa Habitação para Todos de USD 19,8 bilhões | +0.9% | Zonas sociais de Leipzig, Colônia e Düsseldorf | Curto prazo (≤ 2 anos) |

| Mandato de atualização para Classe D do Certificado de Desempenho Energético | +0.8% | Estoque legado de Berlim, Hamburgo e Munique | Médio prazo (2–4 anos) |

| Redução das taxas de hipoteca | +0.7% | Cidades secundárias nacionais | Curto prazo (≤ 2 anos) |

| Reformas da Lei de Imigração Qualificada | +0.6% | Polos tecnológicos de Berlim, Munique e Frankfurt | Médio prazo (2–4 anos) |

| Construção modular habilitada por IA | +0.5% | Hamburgo, Leipzig e Düsseldorf | Médio prazo (2–4 anos) |

| Cláusulas corporativas de arrendamento verde | +0.4% | Berlim, Munique e Frankfurt | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Programa Habitação para Todos de USD 19,8 Bilhões Acelerando o Início de Obras Acessíveis

O governo federal da Alemanha comprometeu USD 19,8 bilhões com a iniciativa "Habitação para Todos" até 2027. O financiamento anual aumentará de USD 4,4 bilhões em 2026 para USD 6,0 bilhões em 2028. A iniciativa apoia a habitação acessível por meio de subsídios diretos, financiamento público a juros baixos e licenciamentos mais ágeis, reduzindo os prazos de aprovação em municípios piloto de 18 meses para 9 meses. O estímulo compensa um déficit nacional de 105.000 unidades registrado em 2024, reduzindo a vacância e estabilizando os aluguéis para 38% dos domicílios locatários dentro da faixa de elegibilidade de renda. Ciclos de licenciamento acelerados de nove meses reduzem os custos de manutenção e permitem que fornecedores modulares ampliem o volume. O apoio fiscal persistente até 2031 deve sustentar taxas de construção de dois dígitos nos corredores de habitação social designados.

Mandato de Atualização para Classe D do Certificado de Desempenho Energético Catalisando Retrofits Profundos

A Alemanha adotou a Diretiva de Desempenho Energético de Edifícios da UE em meados de 2025, obrigando cada residência a atingir pelo menos a Classe D até 2033, uma obrigação que redireciona USD 273 bilhões para isolamento, bombas de calor e termostatos inteligentes. A Vonovia reservou USD 1,6 bilhão em 2024 para modernizar 40.000 apartamentos por ano, ilustrando a mudança de capital em direção à conformidade verde[3]Vonovia SE, "Relatório Anual 2024," vonovia.de. Unidades anteriores a 1990, das quais 60% são classificadas abaixo da Classe D, dominam as carteiras de Berlim e do Ruhr e enfrentam elevado risco de retrofit. Proprietários que avaliam reformas onerosas ou alienações estratégicas criam um vibrante mercado de negociação secundária para fundos especializados em retrofit. O mandato, portanto, beneficia empreiteiros, fabricantes de equipamentos e financiadores vinculados a critérios ESG, ao mesmo tempo que eleva as barreiras de entrada para ativos não conformes.

Redução das Taxas de Hipoteca Desbloqueando Compradores de Primeira Viagem

Os custos de hipoteca fixa caíram para 3,3% em meados de 2025, reduzindo os pagamentos mensais de um empréstimo de USD 327.000 em USD 324 em relação a 2023. O número de transações na faixa de preço de USD 218.000 a USD 436.000 recuperou 18% em relação ao ano anterior, com Leipzig e Dresden registrando os maiores ganhos de volume. No entanto, Munique e Hamburgo permanecem inacessíveis para assalariados médios, implicando uma recuperação de proprietários-ocupantes em duas velocidades. Se as taxas caírem para 3% até 2027, a demanda reprimida de 180.000 domicílios poderá impulsionar vendas adicionais, particularmente em cidades secundárias onde os preços estão abaixo de USD 381.000.

Reformas da Lei de Imigração Qualificada Intensificando a Pressão sobre o Mercado de Aluguel

Vias de visto simplificadas admitiram 75.000 trabalhadores qualificados em 2024, empurrando as taxas de vacância de Berlim e Munique abaixo de 2%. Os períodos medianos de listagem foram comprimidos para menos de duas semanas, levando os proprietários a automatizar o processo de integração de inquilinos. Unidades mobiliadas com fibra óptica e sensores de IoT obtêm prêmios de aluguel de 8-12%, uma recompensa clara para ativos certificados por critérios ESG. Clusters de realocação corporativa amplificam a bifurcação entre ativos inteligentes e verdes e edifícios legados. Os fluxos sustentados manterão pressão ascendente sobre os aluguéis e sustentarão a resiliência do rendimento de aluguel nos corredores tecnológicos.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Patamar elevado de hipoteca a 3,5% | −0.9% | Munique, Hamburgo e Stuttgart | Curto prazo (≤ 2 anos) |

| Volatilidade dos preços de madeira e isolamento | −0.6% | Baviera e Baden-Württemberg | Médio prazo (2–4 anos) |

| Aumento salarial de mão de obra qualificada em 2025 | −0.5% | Berlim, Hamburgo e Reno-Ruhr | Curto prazo (≤ 2 anos) |

| Projetos de limitação do Airbnb | −0.3% | Berlim, Munique, Hamburgo e Colônia | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Patamar de Hipoteca do BCE Pesando sobre a Acessibilidade dos Compradores

Os empréstimos fixos de dez anos tiveram média de 3,5% no final de 2025, quase o dobro dos níveis de 2021, elevando os pagamentos mensais acima de 40% da renda bruta para imóveis em Munique com preço de USD 708.000. Os volumes de vendas na faixa acima de USD 545.000 caíram mais de um quinto em relação ao ano anterior. Os incorporadores enfrentam custos de carregamento de juros mais elevados, acrescentando até USD 27.000 por unidade, o que comprime o lucro ou infla os preços de listagem. A menos que as taxas recuem para 3% até 2027, o impulso dos proprietários-ocupantes nas cidades premium ficará atrás da recuperação mais ampla do mercado imobiliário residencial alemão.

Volatilidade dos Custos de Materiais Comprimindo as Margens dos Incorporadores

A madeira oscilou entre USD 196 e USD 262 por m³ em 2024-2025, enquanto os custos de isolamento saltaram 12-18% com a inflação de energia. Construtores de médio porte, sem escala de hedge, absorveram erosão de margem de 8-12% em contratos de preço fixo. Trinta e quatro por cento adiaram lances de terrenos, atrasando aproximadamente 18.000 unidades. Grandes incumbentes neutralizam a volatilidade por meio de acordos de fornecimento plurianuais, mas oscilações sustentadas ainda poderiam reduzir em 60 pontos-base o CAGR do mercado imobiliário residencial da Alemanha até 2031.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Imóvel: Apartamentos Retêm a Maior Fatia Urbana enquanto Vilas Impulsionam o Crescimento

Apartamentos e condomínios responderam por 64,26% do valor das transações de 2025, sublinhando seu papel consolidado em metrópoles densas que restringem terrenos em áreas não urbanizadas. O tamanho do mercado imobiliário residencial da Alemanha vinculado a vilas e casas em terreno próprio tem previsão de expansão a um CAGR de 5,19% até 2031, impulsionado pela adoção do home office e pela autossuficiência com energia solar no telhado. As carteiras institucionais permanecem com predominância de apartamentos, com 548.000 unidades da Vonovia sendo 92% multifamiliares e as 167.000 da LEG Immobilien inteiramente compostas por apartamentos, garantindo ampla liquidez para ativos urbanos. Leipzig e Dresden registram absorção ágil de vilas, onde preços de USD 416.000 ficam 40% abaixo de Munique, ampliando o diferencial de acessibilidade suburbana.

A autonomia energética alimenta a atratividade das vilas, pois 58% das conclusões de residências unifamiliares em 2025 incluíram painéis fotovoltaicos, em comparação com 12% das entregas multifamiliares. O mandato do Certificado de Desempenho Energético penaliza retrofits em edifícios de grande altura que custam de USD 27.000 a USD 38.000 por unidade, direcionando capital para casas geminadas novas em cinturões exurbanos. A demanda por apartamentos permanece sólida em Berlim, Hamburgo e Frankfurt, onde a conectividade de transporte supera as considerações de espaço, mas os prêmios de aluguel acumulam-se cada vez mais em torres conformes com o Certificado de Desempenho Energético equipadas com painéis de automação residencial inteligente.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Faixa de Preço: Mercado Intermediário Domina os Gastos enquanto a Faixa Acessível Acelera

Imóveis de mercado intermediário capturam 46,26% dos gastos de 2025, reforçados pelo grande contingente alemão com renda entre USD 43.600 e USD 87.200. A faixa acessível superará com um CAGR de 5,22% até 2031, impulsionada pelos subsídios do programa Habitação para Todos e por parcelas de terrenos municipais com desconto. Leipzig, Colônia e Düsseldorf lideram o volume, oferecendo aos incorporadores descontos de 30-40% em terrenos em troca de tetos de aluguel por 25 anos. As transações de luxo esfriaram 14% em relação ao ano anterior em 2025, à medida que os compradores aguardavam clareza sobre as taxas e as negociações sobre o imposto sobre a riqueza.

A aquisição pela TAG Immobilien de 1.200 unidades acessíveis em Leipzig e Chemnitz ilustra a rotação de capital para a faixa ancorada em subsídios, financiada em parte por empréstimos KfW a 1,8%. A economia do mercado intermediário aperta-se, pois custos de construção de USD 2.980 por m² deixam margens estreitas quando os compradores resistem a preços acima de USD 436.000. Consequentemente, os incorporadores adotam fábricas modulares e compras em volume para defender a rentabilidade, uma tendência que provavelmente ampliará a diferença entre construtores habilitados por tecnologia e pequenas empresas familiares.

Por Modelo de Negócio: Aluguéis Ganham Impulso apesar da Supremacia das Vendas

As vendas ainda representaram 65,14% do valor de mercado de 2025, mas os aluguéis estão no caminho de um CAGR de 5,39% até 2031, beneficiando-se da participação de 54% de locatários na Alemanha e de instituições ávidas por rendimento indexado à inflação. A Vonovia registrou USD 2,3 bilhões em receita de aluguel nos primeiros nove meses de 2024, alcançando crescimento de aluguel de 3,8% em termos comparáveis, apesar dos tetos de aluguel de Berlim. A participação de mercado imobiliário residencial da Alemanha de aluguéis institucionais deve aumentar à medida que fundos de pensão e seguradoras compram em bloco edifícios multifamiliares para corresponder a passivos de longo prazo.

A aritmética hipotecária favorece o aluguel nos principais polos: um condomínio de USD 436.000 custa USD 1.780 por mês para financiar a 3,5% de juros, em comparação com o aluguel mediano de USD 1.200 para um apartamento comparável. Leipzig, Dresden e Erfurt, no entanto, registram absorção ágil de proprietários-ocupantes onde os preços de entrada estão abaixo de USD 381.000 e a valorização esperada de 5-7% sustenta os retornos sobre o patrimônio. Ao longo do período de previsão, emerge uma combinação equilibrada de posse, com carteiras de aluguel se adensando nas metrópoles e as vendas prosperando nos cinturões de crescimento secundários.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modalidade de Venda: Revendas no Mercado Secundário Prevalecem mas Imóveis Novos Aceleram

As revendas no mercado secundário responderam por 70,14% das transações de 2025, um legado do envelhecido estoque habitacional alemão, onde 78% das unidades são anteriores a 2000. As vendas de imóveis novos em construção primária crescerão a um CAGR de 5,43% até 2031, impulsionadas pelo licenciamento de nove meses sob as regras do Turbo da Construção e pela preferência dos consumidores por garantia e conformidade com o Certificado de Desempenho Energético. Leipzig, Düsseldorf e Frankfurt lideram a emissão de alvarás à medida que o crescimento populacional supera 1,2% ao ano.

Os custos de transação acessórios de 8-15% mantêm a velocidade de revenda moderada, mas o mandato do Certificado de Desempenho Energético forçará os vendedores a investir de USD 32.000 a USD 54.000 em melhorias de eficiência energética antes de listar, reduzindo a vantagem de preço da revenda. A entrega pela Vonovia de 1.000 apartamentos inteligentes de Classe A em 2024 sinaliza o crescente apetite por unidades prontas para uso que contornam os problemas de retrofit. A entrega modular, com ciclos de 14 meses, alimenta a resiliência do pipeline, sugerindo que o tamanho do mercado imobiliário residencial alemão atribuível a imóveis novos irá progressivamente erodir a participação das revendas.

Análise Geográfica

Berlim deteve 13,94% do valor de mercado de 2025, impulsionada por uma população de 3,7 milhões e aluguéis médios de USD 17,18 por m², alta de 12% em relação ao ano anterior. A vacância apertou para 2,1% após os fluxos da Lei de Imigração Qualificada, provocando debates municipais sobre tetos de aluguel mais rígidos. Os retornos de aluguel de curto prazo deterioraram-se sob um limite anual de oito semanas, direcionando os investidores para ativos multifamiliares de arrendamento longo equipados com painéis de monitoramento de carbono.

Munique e Hamburgo comandam avaliações premium de USD 708.000 e USD 566.000 de preços medianos, respectivamente, mas os volumes de vendas caíram 18-22% em 2025 com as taxas de hipoteca de 3,5% erodindo a acessibilidade. Ambas as cidades limitam as estadias no Airbnb a 90 dias ou exigem licenças onerosas, reforçando o domínio institucional em carteiras regulamentadas de alta ocupação. Os 75.000 empregos no setor financeiro de Frankfurt ancoram 12.000 unidades de aluguel corporativo, muitas sob cláusulas de arrendamento verde que exigem a implantação de medidores inteligentes.

Leipzig tem previsão de entregar o CAGR mais rápido de 5,48% até 2031, impulsionada pela migração líquida positiva e por USD 437 milhões em subsídios do programa Habitação para Todos. Os imóveis medianos permanecem 57% mais baratos do que em Berlim, atraindo compradores de primeira viagem e proprietários de proptechs. Colônia, Düsseldorf e o amplo Reno-Ruhr beneficiam-se de corredores logísticos e conectividade aeroportuária, enquanto polos secundários como Nuremberg e Dresden atraem famílias orientadas ao patrimônio com pontos de entrada de USD 350.000 e valorização de 4-6%.

Panorama regulatório

O mercado residencial da Alemanha é moldado por uma combinação de políticas que visa acelerar a entrega de moradias, ao mesmo tempo em que reforça as proteções aos locatários e os requisitos de conformidade energética. Em outubro de 2025, o governo federal promulgou a Lei para a Aceleração da Construção Habitacional e Segurança Habitacional (Bau-Turbo), introduzindo a Seção 246e do BauGB para permitir autorizações de planejamento mais flexíveis para a entrega de moradias em mercados restritos.

Em maio de 2026, o Gabinete Federal aprovou o projeto de lei para modernizar o direito de planejamento urbano e territorial (Baugesetzbuch-Upgrade), priorizando explicitamente a construção residencial nas decisões de planejamento. Ao mesmo tempo, o governo avançou com a Mietrecht II em abril de 2026 para conter os aumentos de aluguel indexados e regulamentar as sobretaxas de mobília, criando uma variável adicional para as premissas de subscrição em produtos de aluguel mobiliados e indexados à inflação. O BMWSB também anunciou um plano de ação em junho de 2026 para reduzir os custos de construção, incluindo a obrigatoriedade de solicitações digitais de licenças de construção até 2028, o que empurra construtoras e municípios para fluxos de aprovação padronizados e digitalizados.

Análise da cadeia de valor

A cadeia de valor do setor imobiliário residencial da Alemanha abrange a aquisição de terrenos e o zoneamento municipal, o financiamento de projetos, o design e a engenharia, a aquisição de materiais, a construção geral e os ofícios especializados, e os serviços de corretagem e transação. Em seguida, estende-se à gestão de propriedades de longa duração, manutenção e modernização, uma vez que as regras de desempenho energético aumentam as cargas de conformidade e os orçamentos de retrofit.

As políticas de aceleração encontram um pipeline de entrega que permanece longo. O tempo médio entre a licença de construção e a conclusão atingiu 27 meses em 2025, acima dos 20 meses em 2020, enquanto as conclusões de 2025 caíram para 206.600 unidades, mesmo com a melhoria no licenciamento. A aquisição a montante ainda é sensível ao fornecimento e à precificação, com 9,2% das empresas de construção residencial relatando restrições no fornecimento de materiais até abril de 2026. Em junho de 2026, a ZDB apontou um decreto federal que aborda os estrangulamentos no fornecimento de materiais e a volatilidade de preços em projetos federais, incluindo o uso de cláusulas de ajuste de preço de materiais. Os indicadores intermediários mostram alguma recuperação do pipeline, com as licenças de construção aumentando 10,8% em 2025 em relação a 2024, e as unidades residenciais aprovadas subindo 13,2% ano a ano entre janeiro e abril de 2026, mas a conversão de aprovações em conclusões continua limitada pela disponibilidade de mão de obra, inflação de custos e prazos de entrega.

Cenário Competitivo

A concentração de mercado permanece moderada, pois os cinco maiores proprietários detêm menos de 4% das 23 milhões de unidades de aluguel da Alemanha. A Vonovia, após a aquisição de 18.000 apartamentos por USD 2,5 bilhões em novembro de 2025, controla 566.000 unidades e canaliza USD 1,6 bilhão anualmente em programas de retrofit e construção modular. A LEG Immobilien, focada na Renânia do Norte-Vestfália, financiou um título verde de USD 655 milhões para modernizar 50.000 apartamentos, demonstrando a vantagem de financiamento dos emissores de critérios ESG.

Participantes de médio porte reduzem participações periféricas para reciclar capital em corredores de crescimento. A Grand City Properties vendeu 3.200 unidades não essenciais por USD 459 milhões, reinvestindo os recursos em Berlim e Düsseldorf, onde os spreads de aluguel superam 200 pontos-base. A TAG Immobilien faz parceria com a Kaufmann Bausysteme em 1.500 apartamentos modulares acessíveis, reduzindo os custos de construção em 18% e alinhando-se aos limites de subsídio.

Desafiantes de proptechs visam a propriedade fragmentada. Plataformas que oferecem agendamento de manutenção baseado em IA e contratos de arrendamento em blockchain afirmam economias de custo de 20-30% para proprietários com menos de 50 unidades. Proprietários municipais como SAGA Hamburg e Degewo alavancam dívida subsidiada, mas ficam atrás em digitalização, deixando espaço para terceirização de serviços tecnológicos. A orientação regulatória sobre propriedade fracionada tokenizada permanece um obstáculo, mas o canal de capital inovador poderia ampliar o acesso do varejo assim que os limites de prospecto forem esclarecidos.

Líderes do Setor Imobiliário Residencial da Alemanha

Vonovia SE

Deutsche Wohnen SE

LEG Immobilien SE

Consus Real Estate

SAGA Unternehmensgruppe Hamburg

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante está entre a entrega acessível e as aprovações mais rápidas. Os acordos administrativos do BMWSB para habitação social para 2026 e 2027 entraram em vigor em março de 2026, e o governo federal forneceu 4 bilhões de EUR para 2026, apoiando pipelines alinhados com limites de aluguel vinculados a subsídios e programas municipais de terrenos. O projeto de Baugesetzbuch-Upgrade aprovado em maio de 2026, juntamente com o plano de ação de custos de construção do BMWSB de junho de 2026 (incluindo a obrigatoriedade de solicitações digitais de licença até 2028), cria uma janela de execução para construtoras, fornecedores modulares e fornecedores de proptech para padronizar o planejamento, automatizar a documentação de licenciamento e reduzir atritos no tempo de ciclo.

Uma segunda oportunidade está focada na execução de retrofits e no reposicionamento de ativos sob as regras de desempenho energético. O mercado já apresenta uma exposição legada considerável, com estoque anterior a 1990 em grandes portfólios, e alocação ativa de capital para a modernização por grandes locadores. Isso favorece plataformas e empreiteiros que combinam isolamento térmico, bombas de calor, termostatos inteligentes e medição, além de apoiar a liquidez no mercado secundário para ativos não conformes, à medida que os proprietários avaliam o capex de atualização em relação à alienação. No lado do capital, a atividade de investimento imobiliário divulgada em 2025, incluindo 8,1 bilhões de EUR no segmento residencial, e a retomada do financiamento de nova construção residencial em 2025 indicam alocação contínua de recursos, enquanto a Mietrecht II e os controles de aluguel existentes elevam o valor da eficiência operacional, da divulgação transparente de dados energéticos e do design de produtos preparados para conformidade, tanto nos segmentos de aluguel quanto de venda.

Desenvolvimentos recentes do setor

- Junho de 2026: A LEG Immobilien SE relatou uma adesão ao dividendo em ações, com acionistas reinvestindo 63,1 milhões de EUR (taxa de aceitação de 28,6%). A aprovação ajuda a preservar caixa para modernização e capex de portfólio, mantendo a flexibilidade do balanço em um mercado ainda moldado por requisitos de retrofit e inflação de custos.

- Janeiro de 2025: A LEG Immobilien SE concluiu a aquisição majoritária da Brack Capital Properties, adicionando cerca de 9.000 apartamentos ao seu portfólio. A transação aumentou a escala das operações residenciais e ampliou a base para iniciativas de renovação, digitalização e otimização de portfólio.

- Junho de 2024: A Vonovia SE anunciou que dobraria os investimentos para 2 bilhões de EUR ao retomar uma trajetória de crescimento, enfatizando modernização e medidas de portfólio. O aumento do capex destacou o papel das atualizações energéticas e das melhorias de qualidade, já que a valorização e a locabilidade cada vez mais acompanham o desempenho dos edifícios.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Dimensionamos o mercado imobiliário residencial da Alemanha como o valor total de residências destinadas à moradia privada, capturado por meio das atividades de construção nova e de revenda, e também refletido pela economia de moradias alugadas e ocupadas por proprietários na Alemanha.

Exclusões de escopo: excluímos formatos de acomodação temporária, como apartamentos com serviços e dormitórios estudantis de uso específico, que funcionam de forma mais semelhante à hospedagem.

Visão geral da segmentação

- Por Tipo de Imóvel

- Apartamentos e Condomínios

- Vilas e Casas em Terreno Próprio

- Por Faixa de Preço

- Acessível

- Mercado Intermediário

- Luxo

- Por Modelo de Negócio

- Vendas

- Aluguel

- Por Modalidade de Venda

- Primário (Imóvel Novo em Construção)

- Secundário (Revenda de Imóvel Existente)

- Por Geografia

- Berlim

- Hamburgo

- Munique

- Colônia

- Frankfurt

- Düsseldorf

- Leipzig

- Restante da Alemanha

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é utilizada para estabelecer a base factual do modelo e para manter os principais dados consistentes ao longo dos anos. Normalmente, recorremos a conjuntos de dados públicos, como publicações do Destatis, estatísticas do Deutsche Bundesbank, indicadores habitacionais da OCDE, séries de preços e habitação do Eurostat, e publicações de registros de imóveis e planejamento municipal, quando disponíveis.

Além disso, revisamos relatórios de empresas listadas, apresentações a investidores, imprensa imobiliária reconhecida e atualizações de associações para entender as mudanças no pipeline de oferta habitacional, nas condições de financiamento e na atividade de transações. Uma assinatura paga focada em dados financeiros e inteligência de empresas ajuda a confirmar o mix de receita e a exposição de grandes proprietários de imóveis e prestadores de serviços relacionados, e um banco de dados de patentes é utilizado seletivamente quando métodos de atualização de eficiência energética alteram as premissas de custo e precificação. Essas são fontes ilustrativas, e muitas outras referências também são utilizadas para coletar, verificar e esclarecer dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário é utilizado para testar as premissas documentais e preencher lacunas que as fontes públicas não conseguem responder claramente, especialmente em relação à movimentação das faixas de preço, ao comportamento de compradores e locatários, e a como a atividade difere entre as cidades e o restante do país. Conversamos com construtoras, corretores, administradores de propriedades, credores e proprietários institucionais, e depois reconciliamos suas informações para que o modelo final reflita as condições reais em toda a Alemanha, em vez de uma narrativa centrada em uma única cidade.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | Diretores executivos: 12% | |

| Nível médio: 50% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 14% | Gerentes: 53% |

Dimensionamento e previsão de mercado

Utiliza-se primeiro uma abordagem top-down, na qual o valor e os sinais de atividade habitacional nacional são reconstruídos usando indicadores de nível nacional da Alemanha e, em seguida, distribuídos entre as principais óticas de mercado, como venda versus aluguel e transações primárias versus secundárias. Para manter a abordagem prática, os totais são corroborados com verificações bottom-up seletivas, como volumes de unidades amostradas por cidade, faixas observadas de preço por metro quadrado, e consolidações da exposição relatada por grandes proprietários e intermediários residenciais.

Os dados mais relevantes incluem índices de preços residenciais, direção das taxas de hipoteca e disponibilidade de crédito, licenças de construção e início de obras, velocidade de transações nas principais cidades, movimento do índice de aluguel, e o ritmo de adoção de renovações de eficiência energética (que pode alterar a disposição de pagar e os custos de atualização). Quando a visão bottom-up está incompleta, as lacunas são tratadas por meio de proporções substitutas de cidades comparáveis, ajustadas de volta aos controles macro para que a soma permaneça consistente.

Para a previsão, utilizamos análise de cenários apoiada por relações multivariadas simples entre taxas, licenças e tendências de preços e aluguel, testadas em relação ao feedback de entrevistas sobre o sentimento dos compradores e os estrangulamentos de oferta. Quando a narrativa principal ainda está se formando, a previsão é refinada verificando se a acessibilidade e a absorção implícitas pelos lares não se distanciam do que os profissionais do setor relatam como viável.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo se o crescimento de preços e aluguéis implícito nos totais corresponde à direção das séries de índices oficiais e aos comentários sobre transações nas principais cidades. Os valores discrepantes são identificados, rastreados até a premissa causal e corrigidos somente após a mudança ser consistente em pelo menos dois pontos de dados ou em uma visão de especialista recontatado.

Antes da aprovação final, um segundo analista revisa a lógica, a consistência de unidades e as variações ano a ano, para que quaisquer mudanças abruptas tenham uma justificativa clara. O relatório é atualizado anualmente, e atualizações provisórias são feitas quando uma mudança material afeta taxas, regulamentação ou comportamento de transações. Pouco antes da entrega, fazemos uma revisão final com base nas publicações mais recentes, para que os clientes recebam a visão mais atualizada disponível.

Comparação do tamanho do mercado imobiliário residencial da Alemanha da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para o setor imobiliário residencial da Alemanha frequentemente parecem muito distantes entre si, mesmo quando utilizam o mesmo nome de país na capa. As diferenças geralmente decorrem de como cada publicador trata aluguéis versus vendas, se os terrenos são contabilizados, e qual ano e momento de câmbio são fixados.

Nesse mercado, um fator determinante é se a estimativa é construída apenas com base no volume de transações, ou se também reflete o estoque habitacional mais amplo e a economia de aluguel recorrente, o que altera rapidamente a escala. As diferenças também aparecem quando as divisões de faixas de preço são projetadas usando valorização agressiva, quando os impactos de retrofit energético não são separados dos valores centrais dos imóveis, e quando o ciclo de atualização não capta um movimento rápido nas taxas de juros ou uma desaceleração nas licenças.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 726,19 bilhões de USD (2025) | |

| Consultoria Global A | 792,00 bilhões de USD (2024) | Utiliza um ano-base diferente e uma estrutura de avaliação mais ampla que pode misturar efeitos de valor de estoque com atividade de mercado, o que torna a comparabilidade ano a ano mais difícil quando as taxas oscilam. |

| Editora do Setor B | 361,69 bilhões de USD (2023) | Ancora o valor a um conjunto mais restrito, que parece mais próximo da atividade de transação medida e dos fluxos de receita relatados, o que normalmente exclui partes da economia de moradias ocupadas por proprietários. |

A diferença é explicada principalmente pelo que está sendo contabilizado como valor de mercado e por como o marco temporal é escolhido, e não por erros simples de cálculo. Ao separar a atividade primária e de revenda e manter a economia de aluguel dentro do escopo (em vez de tratá-la como um mercado de serviços separado), a escolha de dimensionamento se torna mais clara, sendo essa a abordagem aplicada pela Mordor Intelligence.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado imobiliário residencial da Alemanha e sua previsão de crescimento?

O tamanho do mercado imobiliário residencial da Alemanha é de USD 752,53 bilhões em 2026 e deve subir para USD 921,75 bilhões até 2031, crescendo a um CAGR de 4,14%.

Como os mandatos do Certificado de Desempenho Energético afetarão as estratégias de investimento imobiliário na Alemanha?

O requisito de Classe D do Certificado de Desempenho Energético redireciona cerca de USD 273 bilhões para retrofits, tornando os ativos conformes com critérios verdes mais valiosos e levando os proprietários a modernizar ou alienar ativos mais antigos.

Qual cidade alemã tem previsão de crescer mais rapidamente até 2031?

Leipzig tem projeção de liderar com um CAGR de 5,48%, impulsionada pela migração líquida positiva, preços de entrada acessíveis e financiamento do programa Habitação para Todos.

Por que os aluguéis estão ganhando terreno em relação às transações de venda?

Os elevados custos de hipoteca, a demanda institucional por rendimento e a população de 54% de locatários da Alemanha estão impulsionando as carteiras de aluguel a um CAGR de 5,39%, superando o crescimento das vendas.

Página atualizada pela última vez em: