Tamanho e Participação do Mercado de Serviços de TI da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

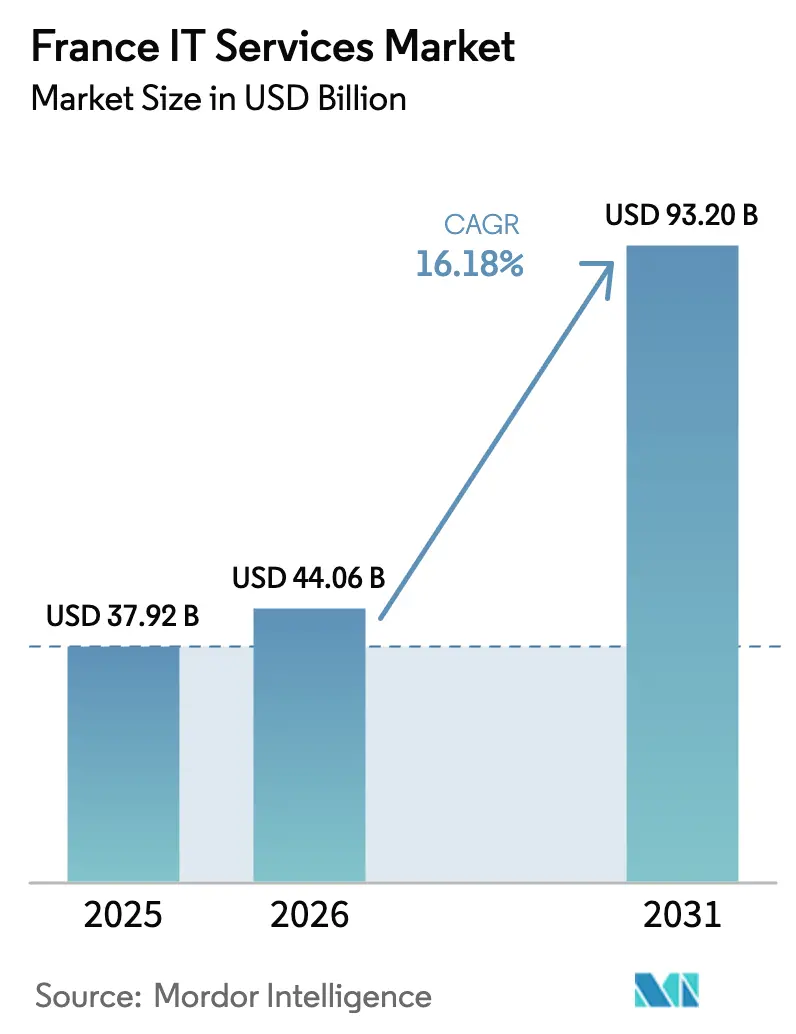

| Tamanho do mercado no ano base (2025) | 37.92 Bilhões de dólares |

| Tamanho do Mercado (2026) | 44.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.18% CAGR |

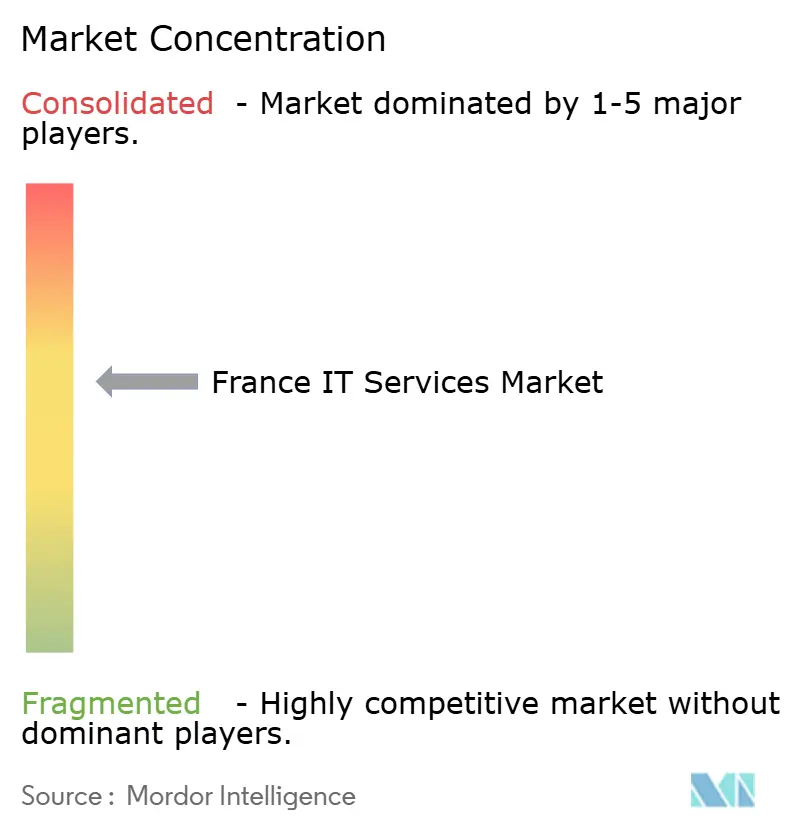

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da França por Mordor Intelligence

O tamanho do mercado de serviços de TI da França em 2026 é estimado em USD 44,06 bilhões, crescendo a partir do valor de 2025 de USD 37,92 bilhões, com projeções para 2031 indicando USD 93,2 bilhões, crescendo a um CAGR de 16,18% no período de 2026 a 2031. Essa expansão decorre de financiamento governamental constante, conformidade rigorosa com o RGPD e rápida adoção de soluções de nuvem soberana que garantem a residência local de dados. O impulso dos gastos permanece mais forte em migração para a nuvem, segurança gerenciada e entrega de serviços habilitada por IA, enquanto modelos híbridos de terceirização permitem que as empresas alinhem os custos operacionais aos ciclos de receita. O campo competitivo combina campeões domésticos e consultorias globais, cada um buscando oportunidades na digitalização da saúde, capacitação de PMEs e automação orientada por IA. A pressão de custos persiste, mas incentivos fiscais de energia e programas locais de eficiência de centros de dados ajudam a preservar as margens.[1]Direction Générale des Entreprises, "Medidas de Modernização Digital do France Relance," entreprises.gouv.fr

Principais Conclusões do Relatório

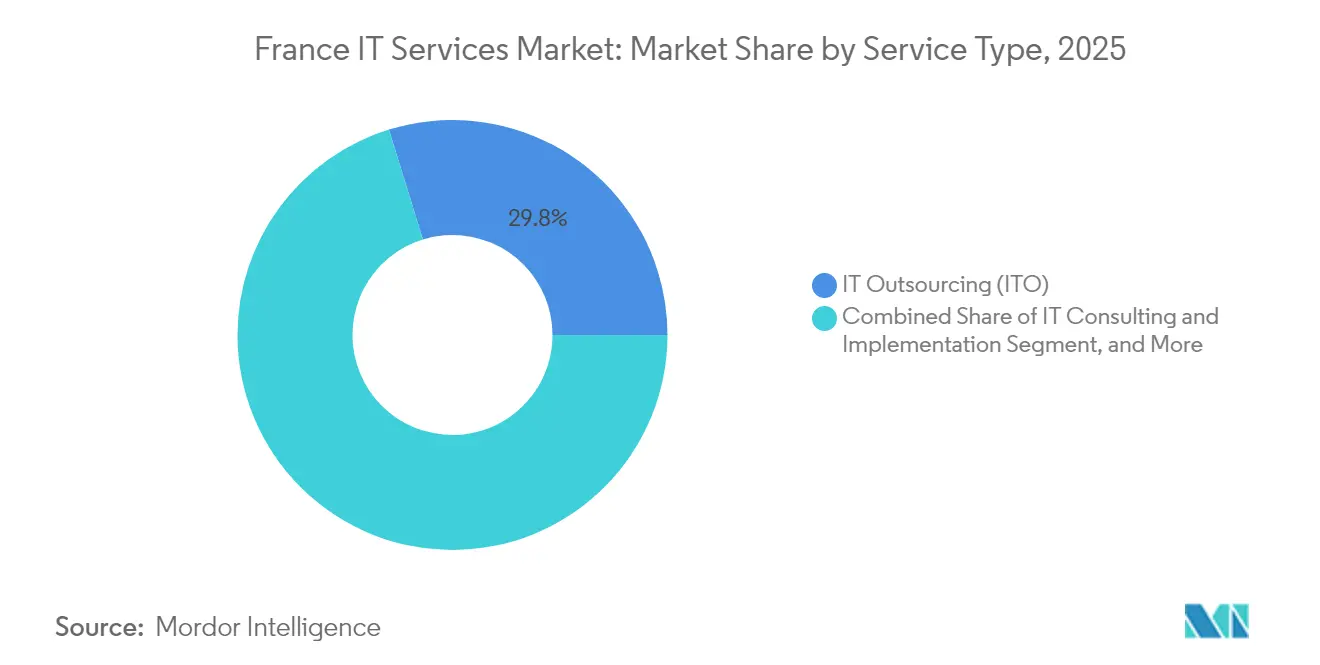

- Por tipo de serviço, a Terceirização de TI deteve 29,78% da participação do mercado de serviços de TI da França em 2025, enquanto os Serviços de Segurança Gerenciada devem registrar um CAGR de 19,05% até 2031.

- Por tamanho de empresa, as Grandes Empresas contribuíram com 67,74% dos gastos de 2025, mas as Pequenas e Médias Empresas devem expandir a um CAGR de 18,12% até 2031.

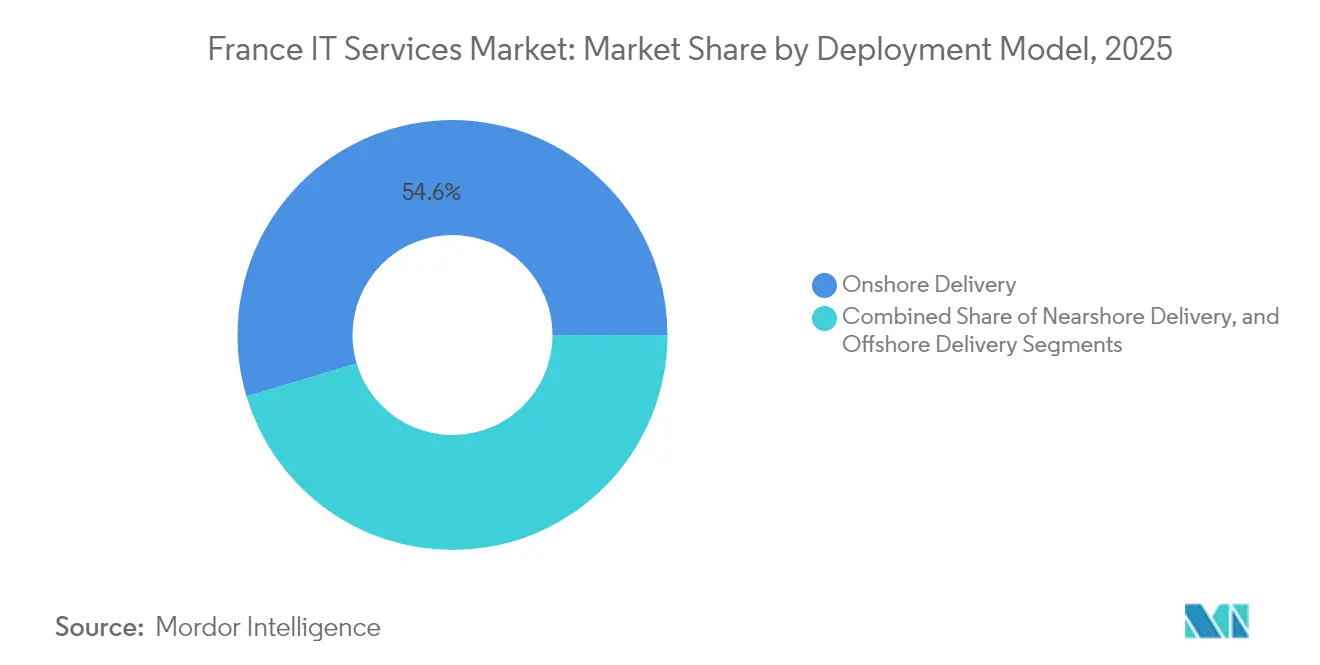

- Por modelo de implantação, a Entrega Onshore comandou 54,62% da receita de 2025, enquanto a Entrega Nearshore avança a um CAGR de 17,94% ao longo do período de previsão.

- Por vertical do usuário final, o BFSI liderou com 24,28% de participação na receita em 2025, enquanto Saúde e Ciências da Vida devem acelerar a um CAGR de 18,66% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de nuvem entre empresas francesas | +3.2% | Nacional, com concentração nas áreas metropolitanas de Paris e Lyon | Médio prazo (2 a 4 anos) |

| Demanda crescente por segurança gerenciada em meio à conformidade com o RGPD | +2.8% | Nacional, com foco intensificado nos setores de serviços financeiros e saúde | Curto prazo (≤ 2 anos) |

| Financiamento governamental para transformação digital (France Relance) | +2.1% | Nacional, com alocação prioritária ao setor público e infraestrutura crítica | Médio prazo (2 a 4 anos) |

| Crescimento da terceirização para otimizar custos de TI no pós-pandemia | +1.9% | Nacional, com adoção mais forte nos setores de manufatura e varejo | Curto prazo (≤ 2 anos) |

| Surgimento de ofertas de nuvem soberana para residência de dados | +1.7% | Nacional, com ênfase em agências governamentais e serviços essenciais | Longo prazo (≥ 4 anos) |

| Rápida adoção de operações de TI orientadas por IA (AIOps) no mercado intermediário | +1.5% | Nacional, com adoção antecipada nos setores de telecomunicações e energia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Nuvem entre Empresas Francesas

Diretrizes de nuvem em primeiro lugar e um envelope de nuvem para o setor público de USD 713 milhões no âmbito do France 2030 levaram organizações de todos os portes a migrar cargas de trabalho em ritmo acelerado. Os provedores relatam que os serviços de orquestração multinuvem superam o gerenciamento clássico de centros de dados em valor de novos contratos. Compromissos baseados em assinatura e vinculados a resultados dominam as licitações, sinalizando uma mudança estrutural em relação aos contratos de tempo e materiais. Empresas do mercado intermediário, antes receosas com a hospedagem externa, agora adotam ambientes de nuvem soberana para desbloquear funcionalidades de análise e IA anteriormente reservadas às grandes empresas. O efeito cascata impulsiona a demanda por refatoração de aplicações, gerenciamento de contêineres e consultoria em FinOps de nuvem.

Demanda Crescente por Segurança Gerenciada em Meio à Conformidade com o RGPD

A aplicação do RGPD e a supervisão da CNIL elevaram os riscos de ciberameaças, levando as empresas a terceirizar operações de segurança para garantir monitoramento 24×7 e resposta a incidentes. Os setores regulados enfrentam multas elevadas por falhas na notificação de violações, de modo que os contratos de segurança gerenciada incluem cada vez mais expertise regulatória junto com controles técnicos. Os provedores que mantêm plataformas certificadas pelo SecNumCloud e têm relacionamentos de confiança com a ANSSI obtêm uma vantagem competitiva duradoura, especialmente quando conseguem demonstrar tratamento localizado de dados e suporte rápido a auditorias. Ofertas convergentes que unificam inteligência de ameaças, SOC e painéis de conformidade têm forte ressonância junto aos compradores do BFSI e da saúde.

Financiamento Governamental para Transformação Digital (France Relance)

A modernização do setor público recebe cobertura total dos custos do projeto em subprogramas específicos do France Relance, canalizando nova demanda para consultorias de TI francesas bem versadas nas regras de contratação pública. Portais municipais, serviços de identidade do cidadão e atualizações de faturamento eletrônico dominam as listas de adjudicações, estimulando fluxos de trabalho de integração de sistemas e plataformas de baixo código. Como as subvenções favorecem fornecedores domésticos, os campeões locais obtêm fluxos de receita recorrentes e sites de referência que se traduzem em credibilidade no setor privado. A iniciativa aprofunda ainda mais a soberania digital ao exigir que as cargas de trabalho em nuvem permaneçam em centros de dados certificados.[2]Direction Générale des Entreprises, "Plano de Investimento em Nuvem France 2030," entreprises.gouv.fr

Crescimento da Terceirização para Otimizar Custos de TI no Pós-Pandemia

Empresas com foco em orçamento agora combinam estratégia onshore com execução nearshore, alcançando economias de 20 a 30% em comparação com a entrega totalmente doméstica. Contratos baseados em resultados, sustentados por painéis de nível de serviço, vinculam a remuneração do fornecedor a KPIs de negócios mensuráveis, em vez de horas de trabalho. Empresas de manufatura e varejo aceleram as transferências de compromissos, liberando capital para projetos de resiliência da cadeia de suprimentos. Os fornecedores que investem em automação, mineração de processos e centrais de atendimento robóticas podem entregar ganhos de produtividade que compensam a inflação salarial e a escassez de talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez aguda de profissionais de TI qualificados | -2.3% | Nacional, com severidade particular nos polos tecnológicos de Paris, Lyon e Toulouse | Longo prazo (≥ 4 anos) |

| Altos custos de mão de obra doméstica em comparação com opções nearshore e offshore | -1.8% | Nacional, com pressão competitiva mais aguda em serviços de TI de commodities | Médio prazo (2 a 4 anos) |

| Maior escrutínio sindical sobre terceirização de TI e terceirização de processos de negócios | -1.2% | Nacional, com a oposição mais forte nas regiões industriais tradicionais | Curto prazo (≤ 2 anos) |

| A volatilidade dos preços de energia está afetando as margens dos centros de dados | -0.9% | Nacional, com impacto particular nos operadores de centros de dados de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Aguda de Profissionais de TI Qualificados

Engenheiros de nuvem, analistas de cibersegurança e especialistas em IA continuam em falta, inflacionando as faixas salariais e prolongando os prazos de entrega dos projetos. O recrutamento doméstico é insuficiente e a produção de graduados fica aquém da demanda, tornando inevitáveis o sourcing internacional e a automação. Os principais provedores fazem parceria com escolas de engenharia para criar currículos acelerados, ao mesmo tempo que adotam ferramentas de baixo código e sem código para reduzir a dependência de desenvolvedores sênior. Ao longo do horizonte de previsão, o déficit de talentos limitará a capacidade de entrega de serviços mesmo com o aumento da demanda.

Altos Custos de Mão de Obra Doméstica em Comparação com Opções Nearshore e Offshore

As taxas médias de desenvolvimento na França são aproximadamente quatro vezes superiores às da Europa Oriental, levando os clientes a insistir em equipes mistas que equilibrem expertise e custo. Os provedores se diferenciam enfatizando consultoria de alto valor, fluência regulatória e governança presencial — capacidades menos suscetíveis à relocalização. A entrega híbrida ganha aceitação porque mantém funções estratégicas na França enquanto transfere tarefas de engenharia repetitivas para o exterior, reduzindo assim o custo do projeto sem sacrificar a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Impulsionam o Crescimento

Espera-se que os Serviços de Segurança Gerenciada entreguem um CAGR de 19,05%, bem acima do crescimento mais amplo do mercado de serviços de TI da França. O segmento capitaliza a crescente complexidade das ameaças e os prazos obrigatórios de notificação de violações. Enquanto isso, a categoria de Terceirização de TI respondeu por 29,78% da participação do mercado de serviços de TI da França em 2025, à medida que as empresas usaram a terceirização para redirecionar capital para iniciativas de crescimento. Alguns clientes migram de modelos de aumento de equipe para modelos de capacidade gerenciada, levando os provedores a incorporar AIOps de autocura nos catálogos de serviços.

Os Serviços de Nuvem e Plataforma continuam a se beneficiar do investimento estatal de EUR 1,8 bilhão (USD 2,10 bilhões) destinado a ecossistemas de nuvem soberana, com cargas de trabalho migrando de centros de dados privados para plataformas qualificadas pelo SecNumCloud. A Terceirização de Processos de Negócios tradicional enfrenta oposição sindical à terceirização offshore, mas a demanda persiste por soluções digitais de front-office integradas com IA conversacional. Os serviços de consultoria e implementação prosperam com a modernização em larga escala de ERP e CRM financiada por subvenções do France Relance.

Por Tamanho de Empresa do Usuário Final: Aceleração das PMEs

As PMEs devem registrar um CAGR de 18,12%, superando o mercado geral de serviços de TI da França e reduzindo a lacuna digital em relação às grandes corporações. Programas governamentais como o France Num subsidiam custos de consultoria e treinamento, enquanto pacotes de SaaS prontos para uso reduzem as barreiras de complexidade. A alta adoção de suítes colaborativas, plugins de comércio eletrônico e assinaturas de cibersegurança ressalta a democratização de ferramentas avançadas.

As Grandes Empresas sustentarão a maior parte dos gastos graças a extensos legados tecnológicos e presença operacional global. Seu foco se volta para projetos piloto de IA generativa, redesenho de redes de confiança zero e iniciativas de TI verde que reduzem as pegadas de carbono. Os fornecedores capazes de realizar vendas cruzadas de consultoria estratégica, suporte à gestão de mudanças e serviços de engenharia contínua mantêm o status de fornecedor preferencial.

Por Modelo de Implantação: Impulso Nearshore

Centros nearshore na Polônia, Romênia e Marrocos atraem cargas de trabalho de manutenção de aplicações e garantia de qualidade, sustentando um CAGR de 17,94% para este modelo no mercado de serviços de TI francês. Os clientes valorizam a sobreposição de fusos horários e a afinidade cultural, permitindo cerimônias ágeis sem chamadas noturnas. Os recursos onshore permanecem indispensáveis para arquitetura de missão crítica e engajamento com partes interessadas, mantendo a entrega onshore em 54,62% dos gastos de 2025 e garantindo que o conhecimento da regulamentação francesa permaneça doméstico.

O engajamento offshore além da Europa enfrenta escrutínio sindical e limites de residência de dados, mas mantém relevância para a remediação de legados sensíveis ao custo. Estruturas híbridas, nas quais as funções voltadas ao cliente permanecem na França e as equipes de engenharia se revezam em centros nearshore, estabelecem um equilíbrio viável entre preço e conformidade. Os provedores sinalizam desempenho por meio de KPIs conjuntos que acompanham velocidade, taxas de defeitos e pontuações de satisfação do cliente.

Por Vertical do Usuário Final: Digitalização da Saúde

Saúde e Ciências da Vida devem entregar um CAGR de 18,66% à medida que o programa de saúde digital France 2030 financia prontuários eletrônicos de pacientes, plataformas de telemedicina e diagnósticos orientados por IA. A otimização de fluxos de trabalho clínicos e projetos de interoperabilidade dominam os volumes de solicitações de proposta, com ênfase em garantias de privacidade equivalentes à HIPAA e residência local de dados. Os provedores com familiaridade com a ISO 13485 e credenciais SecNumCloud garantem contratos de serviços gerenciados de vários anos.

O BFSI continua a exercer o maior orçamento absoluto, reivindicando 24,28% dos gastos de 2025. Os mainframes se integram com microsserviços nativos de nuvem para atender aos requisitos de PSD2, DORA e pagamentos em tempo real. A manufatura acelera os investimentos na Indústria 4.0 que conectam linhas de produção a gêmeos digitais, enquanto as agências do setor público implantam portais para cidadãos e administração sem papel financiados pelo France Relance. Os compradores do setor de Energia e Utilidades enfatizam AIOps para estabilidade da rede e manutenção preditiva.

Análise Geográfica

Paris e o corredor mais amplo da Île-de-France responderam por uma parcela significativa do consumo do mercado de serviços de TI da França em 2024, impulsionados pela presença de sedes corporativas, reguladores financeiros e centros de dados de hiperescala. O cluster de biotecnologia de Lyon e o ecossistema aeroespacial de Toulouse criam bolsões de demanda secundária onde serviços de engenharia de alto nível e cibersegurança dominam os escopos de engajamento. Nice e Sophia Antipolis contribuem com spin-offs de pesquisa em IA que alimentam projetos especializados de análise.

Regiões do norte, como Hauts-de-France e Grand Est, tendem à modernização da manufatura e projetos de resiliência da cadeia de suprimentos, enquanto Occitanie e Provence-Alpes-Côte d'Azur priorizam tecnologia para turismo e otimização logística. Subvenções territoriais para transformação digital totalizando EUR 88 milhões (USD 102,75 milhões) subsidiam a implantação de infraestrutura em cidades de médio porte, apoiando portais locais de governo eletrônico e ERP baseado em nuvem para municípios. As diretrizes harmonizadas da CNIL garantem que os controles de cibersegurança e privacidade permaneçam consistentes em todo o país.

Os provedores franceses exploram cada vez mais instalações nearshore para capacidade de transbordamento, mantendo a autoridade de design domesticamente. Os projetos transfronteiriços crescem à medida que as iniciativas da UE canalizam capital para corredores de nuvem soberana e 5G, posicionando a França como um hub regional de entrega conectado por trem de alta velocidade a Bruxelas, Frankfurt e Barcelona. A relocalização pós-Brexit de certas cargas de trabalho bancárias de Londres para Paris aprofunda ainda mais a demanda local por especialistas bilíngues em TI versados tanto na regulamentação da UE quanto na do Reino Unido.

Cenário Competitivo

Uma concentração moderada caracteriza o mercado de serviços de TI da França, com os principais players domésticos — Capgemini, Atos e Sopra Steria — aproveitando o profundo conhecimento regulatório e os contratos governamentais de longa data. A receita de 2024 da Capgemini de EUR 22,096 bilhões (USD 25,80 bilhões) sublinha a escala, mas a empresa pivota para consultoria de IA com margens mais ricas e consultoria de TI sustentável após crescimento estagnado nos setores tradicionais. A Atos se reestrutura em torno da Eviden, visando cibersegurança e computação avançada, enquanto a Sopra Steria amplia a consultoria de serviços financeiros por meio da proposta de aquisição da Aurexia.[4]Sopra Steria, "Proposta de Aquisição da Aurexia," soprasteria.com

Os incumbentes globais IBM e Accenture complementam extensas alianças de hiperescala com garantias de soberania de dados francesas, enquanto as empresas de origem indiana TCS e Infosys expandem os laboratórios de inovação em La Défense com foco em IA centrada no ser humano. As fusões e aquisições permanecem uma ferramenta para acelerar lacunas de capacidade; os alvos incluem fornecedores boutique de AIOps, fornecedores independentes de software de saúde de nicho e especialistas em segurança em nuvem. Os clientes favorecem provedores que possam articular roteiros de ESG transparentes, impulsionando investimentos em certificações de centros de dados verdes e serviços de TI circular.

A diferenciação competitiva converge em três pilares: profundidade de domínio, maturidade de automação e proximidade. Os fornecedores que demonstram bibliotecas de soluções específicas do setor, aceleradores de IA proprietários e estruturas de governança de entrega híbrida ganham cada vez mais renovações de múltiplas torres. À medida que os contratos de nuvem soberana ganham impulso, as alianças entre provedores de TI e operadoras nacionais de telecomunicações tornam-se fundamentais, co-criando ambientes de nuvem seguros certificados pelos padrões da ANSSI e SecNumCloud.

Líderes do Setor de Serviços de TI da França

Capgemini SE

Atos SE

Sopra Steria Group SA

Inetum (GFI Informatique) SA

Orange Business Services (Orange SA)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Capgemini abriu negociações exclusivas para adquirir a WNS Holdings da Índia, com o objetivo de aprofundar a expertise vertical em terceirização de processos de negócios e ampliar o alcance de entrega global.

- Abril de 2025: O BNP Paribas renovou uma parceria multinacional com a IBM Cloud com foco em resiliência e habilitação de IA generativa.

- Fevereiro de 2025: A Capgemini reportou receita do exercício fiscal de 2024 de EUR 22,096 bilhões (USD 23,6 bilhões) e comprometeu investimento sustentado em ofertas de IA generativa que impulsionaram 6% das reservas do primeiro trimestre de 2025.

- Janeiro de 2025: A Sopra Steria entrou em negociações exclusivas para adquirir a Aurexia, reforçando sua presença em consultoria bancária e de seguros na França.

Escopo do Relatório do Mercado de Serviços de TI da França

| Consultoria e Implementação de TI |

| Terceirização de TI |

| Terceirização de Processos de Negócios |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI | |

| Terceirização de Processos de Negócios | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Implantação | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de serviços de TI da França até 2031?

O mercado deve expandir a 16,18% ao ano de 2026 a 2031.

Qual linha de serviço está crescendo mais rapidamente na França?

Os Serviços de Segurança Gerenciada devem registrar um CAGR de 19,05% à medida que as organizações terceirizam a defesa cibernética em conformidade com o RGPD.

Por que as PMEs estão acelerando os gastos com tecnologia?

Os subsídios do programa France Num e os pacotes acessíveis de SaaS reduziram as barreiras de entrada, impulsionando um CAGR de 18,12% na adoção pelas PMEs.

Como a entrega nearshore beneficia as empresas francesas?

Os centros nearshore na Europa Oriental e no Norte da África oferecem economias de custo de aproximadamente 50 a 75%, mantendo alinhamento cultural e de fuso horário.

Qual vertical oferece a maior oportunidade de crescimento?

Saúde e Ciências da Vida lidera com um CAGR de 18,66% à medida que os investimentos em saúde digital proliferam no âmbito do France 2030.

Quais fatores moldam a seleção de fornecedores no país?

Os compradores priorizam expertise regulatória, credenciais de nuvem soberana e capacidades de automação habilitadas por IA ao adjudicar contratos.

Página atualizada pela última vez em: