Tamanho e Participação do Mercado de TIC da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

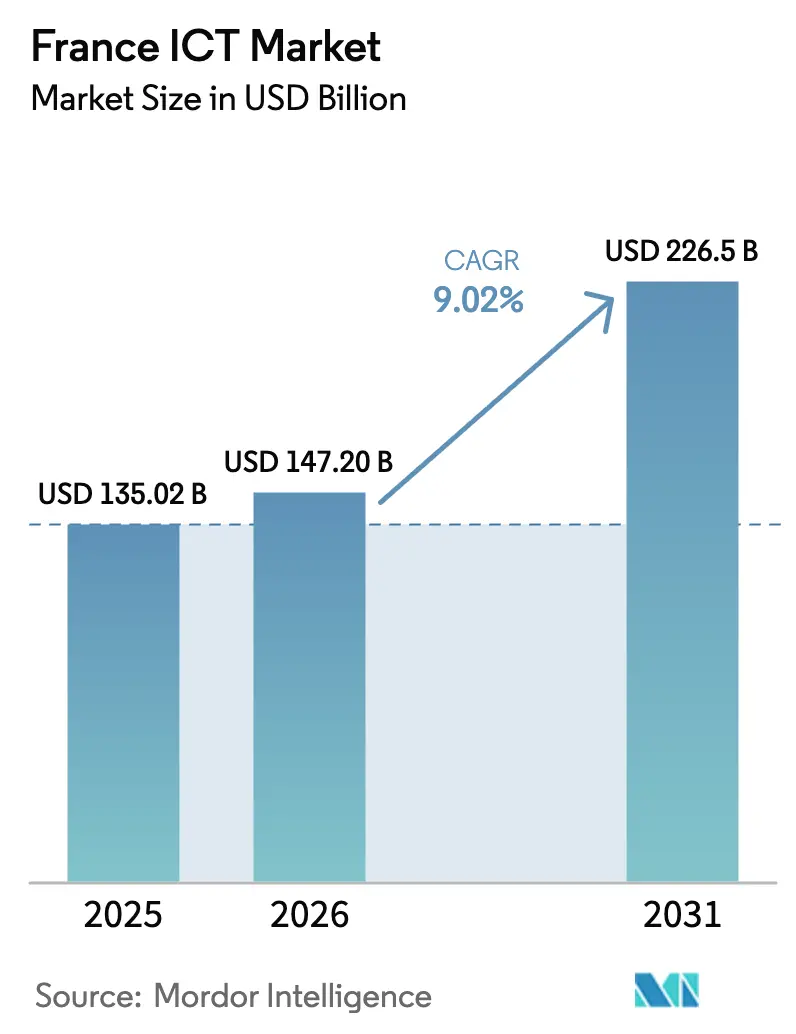

| Tamanho do mercado no ano base (2025) | 135.02 Bilhões de dólares |

| Tamanho do Mercado (2026) | 147.2 Bilhões de dólares |

| Tamanho do Mercado (2031) | 226.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da França pela Mordor Intelligence

O tamanho do mercado de TIC da França foi avaliado em USD 135,02 bilhões em 2025 e estima-se que cresça de USD 147,2 bilhões em 2026 para atingir USD 226,5 bilhões até 2031, a um CAGR de 9,02% durante o período de previsão (2026-2031). O robusto potencial de crescimento advém do programa França 2030 do governo no valor de EUR 54 bilhões, de investimentos privados complementares em IA superiores a EUR 109 bilhões e da cobertura abrangente de 5G e fibra que agora alcança 95% da população. Esses fatores convergem com rigorosos mandatos de nuvem soberana para ancorar o mercado de TIC da França na agenda de soberania digital da Europa. A penetração da fibra até a residência (FTTH) com 90% de elegibilidade e 75,4% de assinatura deslocou a concorrência da conectividade básica para serviços intensivos em dados, enquanto uma cobertura 5G autônoma nacional viabiliza casos de uso de IoT industrial, fatiamento de rede e computação de borda. Construções de centros de dados com maior eficiência energética, apoiadas pela rede nuclear de baixo carbono da França, estão ainda reduzindo o custo total de computação e atendendo às metas de descarbonização corporativa. Em conjunto, essas mudanças estruturais aceleram a migração para a nuvem, a adoção de IA e a demanda por TI verde, preparando o terreno para uma expansão sustentada de dois dígitos no mercado de TIC da França.

Principais Conclusões do Relatório

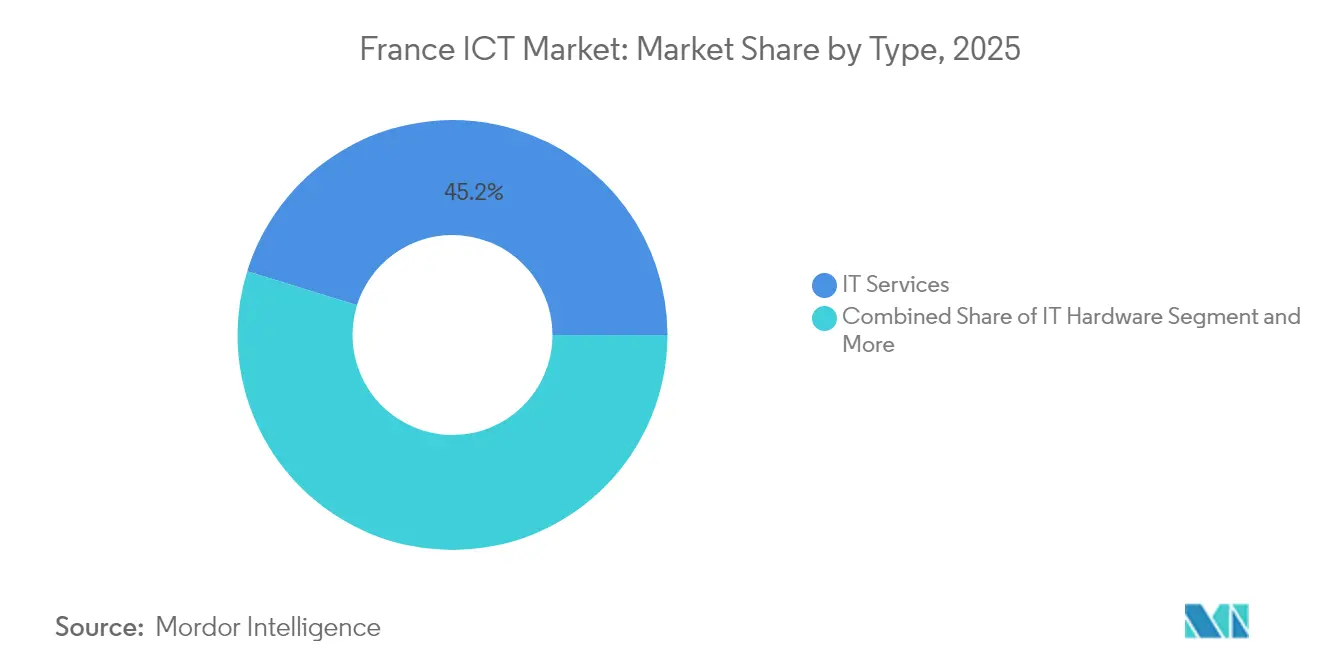

- Por tipo, os Serviços de TI lideraram com 45,20% da participação do mercado de TIC da França em 2025, enquanto os Serviços de Nuvem avançam a um CAGR de 12,10% até 2031.

- Por porte empresarial, as grandes empresas controlaram 70,30% do tamanho do mercado de TIC da França em 2025; as pequenas e médias empresas (PMEs) registraram o CAGR mais rápido de 9,55% até 2031.

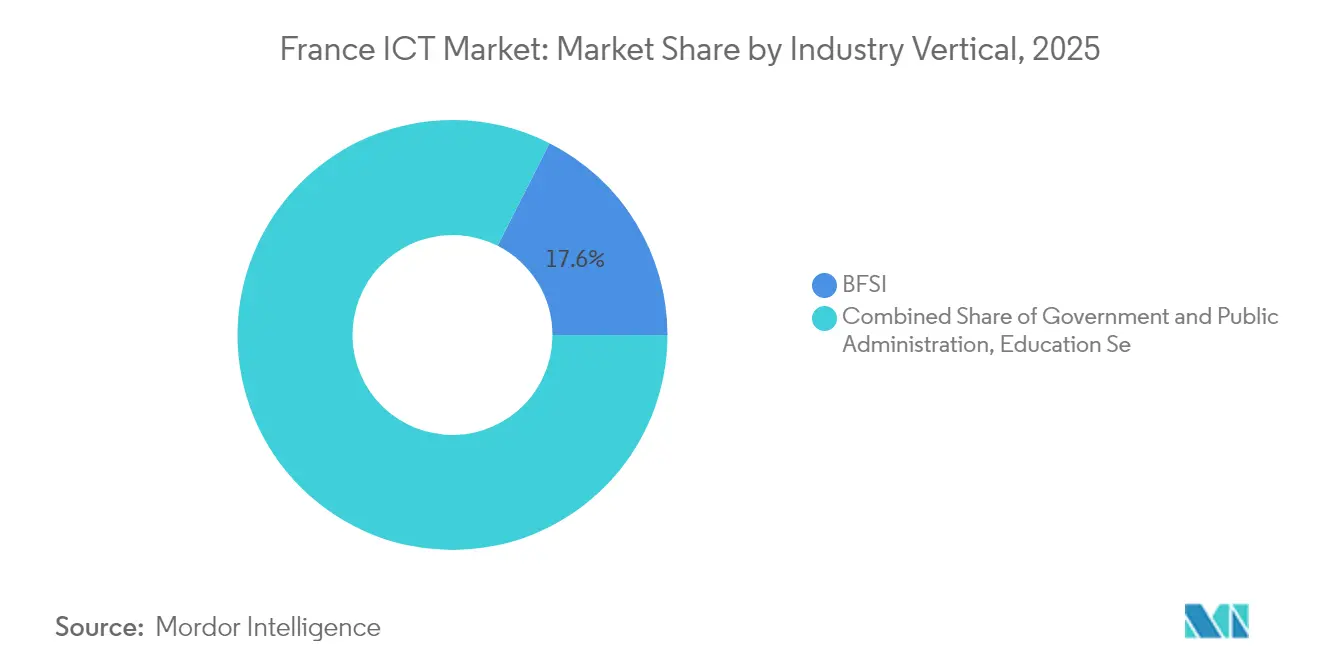

- Por vertical de indústria, o BFSI contribuiu com 17,55% do tamanho do mercado de TIC da França em 2025, enquanto Jogos e Esportes Eletrônicos está expandindo a um CAGR de 14,35% até 2031.

- Por modelo de implantação, as soluções exclusivamente em nuvem capturaram 56,85% da participação do mercado de TIC da França em 2025, com o segmento de nuvem pública previsto para crescer a um CAGR de 17,60% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento em leilões de espectro 5G e implantação de redes | +1.8% | Nacional, com concentração urbana em Paris, Lyon, Marselha | Médio prazo (2-4 anos) |

| A certificação "Cloud de Confiance" da França impulsiona a adoção de nuvem soberana | +1.5% | Nacional, com prioridade para o setor público | Longo prazo (≥ 4 anos) |

| Os incentivos do Ato Europeu de Chips aceleram hubs locais de design de semicondutores | +0.9% | Clusters regionais em Grenoble, Toulouse, Paris | Longo prazo (≥ 4 anos) |

| Metas corporativas de descarbonização impulsionam a demanda por centros de dados verdes | +1.2% | Nacional, com concentração em regiões de energia renovável | Médio prazo (2-4 anos) |

| Conclusão nacional da fibra até a residência (FTTH) desbloqueando serviços de maior valor | +2.1% | Nacional, com ênfase em áreas rurais | Curto prazo (≤ 2 anos) |

| Ascensão de modelos de linguagem de IA adaptados ao setor público francês | +1.3% | Nacional, com foco no setor governamental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento em Leilões de Espectro 5G e Implantações de Redes Impulsiona a Transformação Empresarial

O lançamento nacional do 5G autônomo da Free Mobile em mais de 20.000 sites em 2024 desencadeou uma onda de implantações competitivas, elevando os sites 5G autorizados a 50.268 em março de 2025 e estendendo a cobertura a 95% dos residentes[1]Telecoms, "A Free francesa faz afirmações ousadas sobre 5G autônomo," telecoms.com. A arquitetura autônoma traz fatiamento de rede que permite a fabricantes, operadores de logística e agências de segurança pública reservar largura de banda determinística. Orange, SFR e Bouygues Telecom estão realocando o espectro de 700 MHz e 2,1 GHz enquanto a ARCEP prepara novas alocações de 3,8-4,2 GHz para acomodar cargas de trabalho de IA de borda. Casos de uso sensíveis à latência, como robótica colaborativa e veículos guiados de forma autônoma, que estagnaram sob o 4G, agora avançam para pilotos comerciais. Em paralelo, integradores de sistemas agrupam o design de redes privadas 5G com serviços gerenciados de borda, monetizando a pilha de conectividade mais computação no mercado de TIC da França.

A Certificação "Cloud de Confiance" da França Cria um Paradigma de Computação Soberana

A plataforma Bleu, uma joint venture de EUR 525 milhões da Capgemini e da Orange utilizando tecnologia da Microsoft, iniciou operações comerciais em 2024 para atender cargas de trabalho sujeitas às leis de soberania de dados francesas. O framework SecNumCloud da ANSSI aplica 360 controles abrangendo isolamento administrativo e imunidade legal europeia, orientando critérios de licitação nos domínios de defesa, saúde e infraestrutura crítica. Provedores de hiperescala sem status SecNumCloud agora fazem parceria com operadores certificados ou perdem acesso a contratos públicos, remodelando as listas de fornecedores em todo o mercado de TIC da França. As organizações que lidam com cargas de trabalho sensíveis devem, portanto, ponderar a soberania junto ao custo e ao conjunto de funcionalidades, elevando a conformidade como fator decisivo de compra. A postura nacional também influencia a regulamentação da UE: Paris resiste a esquemas mais amplos e menos rigorosos, visando preservar sua vantagem de pioneiro nos serviços de nuvem soberana.

Metas Corporativas de Descarbonização Remodelam os Padrões de Investimento em Centros de Dados

Cargas de trabalho de IA intensivas em energia empurram a carga dos centros de dados para 10 TWh — 2,2% do consumo de energia da França em 2022 — com previsões apontando um aumento de 74% até 2050[2]RTE, "Centros de dados: 11 dados sobre crescimento e necessidades de energia," rte-france.com. Os operadores exploram a combinação de 90% de eletricidade de baixo carbono do país e a carga de base nuclear para comercializar posicionamentos de "computação verde" que ajudam multinacionais a cumprir compromissos baseados em ciência. Campi modernos registram índices de eficiência no uso de energia (PUE) próximos a 1,1, reduzindo pela metade o desperdício de energia em comparação com instalações legadas. Auditorias obrigatórias de desempenho energético para instalações acima de 500 kW, em vigor a partir de abril de 2025, aceleram os ciclos de modernização, favorecendo o resfriamento líquido e esquemas de reaproveitamento de calor. As empresas agora agrupam auditorias de pegada de carbono com contratos de hospedagem, incorporando métricas de sustentabilidade em scorecards de fornecedores. Este prêmio verde reforça a vantagem competitiva da França à medida que os provedores de nuvem ampliam fazendas de GPU para serviços de IA generativa no mercado de TIC da França.

A Conclusão Nacional da FTTH Viabiliza a Inovação em Serviços Além da Conectividade

A elegibilidade para FTTH atingiu 92% das instalações em março de 2025, com 25,1 milhões de linhas ativas representando 77% das assinaturas fixas. O desligamento do cobre começou em 162 municípios, empurrando usuários legados de DSL para pacotes gigabit e liberando os operadores para refocar o capital na diferenciação de serviços. A fibra com nível de SLA agora ancora ofertas agrupadas que integram interconexão direta com nuvem pública, orquestração de SD-WAN e segurança gerenciada. As PMEs em comunas rurais ganham largura de banda simétrica essencial para ERPs em SaaS e colaboração com prioridade a vídeo, reduzindo as históricas divisões digitais urbano-rurais. À medida que a fibra ubíqua elimina os gargalos de última milha, os desenvolvedores lançam aplicativos de alta largura de banda, como telessaúde imersiva e treinamento vocacional virtual, ampliando a demanda endereçável para o mercado de TIC da França.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Canal de PMEs altamente fragmentado infla os custos de entrada no mercado | -1.4% | Nacional, com concentração rural | Médio prazo (2-4 anos) |

| Escassez de talentos bilíngues (FR/EN) em cibersegurança limita a entrega de projetos | -1.8% | Nacional, com concentração na região de Paris | Longo prazo (≥ 4 anos) |

| Parques de mainframes legados no BFSI retardam a migração para a nuvem | -0.9% | Nacional, concentrado nos distritos financeiros | Longo prazo (≥ 4 anos) |

| Crescente dependência de provedores de hiperescala não pertencentes à UE levanta preocupações com soberania de dados | -1.1% | Nacional, com ênfase no setor público | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Canal de PMEs Fragmentado Cria Desvantagens de Escala para Provedores de Tecnologia

Apenas 52% das PMEs francesas atingem o benchmark de intensidade digital básica da UE, apesar de 73% terem acesso à fibra, forçando os fornecedores a ciclos de educação personalizados que corroem as margens[3]France Num, "Barômetro 2024: percepção e usos," francenum.gouv.fr. A aquisição está fragmentada em 4 milhões de empresas, cada uma exigindo suporte personalizado, mas gerando valores de contrato modestos. O gasto com marketing por euro faturado, portanto, permanece múltiplos vezes maior do que o negócio empresarial, desincentivando modelos SaaS de expansão em escala. Subsídios governamentais e o suporte da France Num atenuam a barreira, mas sofrem com campanhas de conscientização fragmentadas. A menos que agregadores de canal ou hubs regionais de consultoria digital amadureçam, o atrito em torno de descoberta, integração e gestão de mudanças continuará a reduzir o impulso para o mercado de TIC da França.

A Escassez de Talentos em Cibersegurança Restringe o Crescimento do Mercado Apesar da Demanda Crescente

A economia carece de 15.000 profissionais de cibersegurança mesmo após um crescimento de 89% no número de funcionários desde 2021, com habilidades em dois idiomas sendo as mais escassas[4]Governo da França, "Atrair jovens para as carreiras de cibersegurança," info.gouv.fr . Salários medianos de EUR 70.000 superam os salários gerais de TIC em 40%, inflacionando os custos dos projetos e atrasando os cronogramas de migração para a nuvem. Bancos e empresas de serviços públicos adiam iniciativas de confiança zero por falta de engenheiros certificados, e os provedores de serviços gerenciados (MSPs) limitam a captação de novos clientes quando os pipelines de pessoal se esgotam. As universidades ampliam os currículos, mas os percursos de certificação como CISSP e CISM estendem os ciclos de aprendizado, retardando a elasticidade da oferta. Até que as regras de mobilidade de talentos internacionais se flexibilizem ou as vias vocacionais aceleradas ganhem escala, os gargalos de segurança vão moderar o potencial de crescimento no mercado de TIC da França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância dos Serviços Acelera a Transformação para a Nuvem

Os Serviços de TI contribuíram com 45,20% da participação do mercado de TIC da França em 2025, à medida que as empresas terceirizavam cargas de trabalho complexas de transformação digital. Os mandatos de prêmio de preço em torno da integração de IA, fortalecimento da cibersegurança e modernização de sistemas legados estão fixados em contratos de serviços gerenciados de vários anos. Os Serviços de Nuvem, avançando a um CAGR de 12,10%, se beneficiam diretamente dos mandatos de nuvem soberana e das preferências por centros de dados verdes. O tamanho do mercado de TIC da França para Serviços de Nuvem está projetado para crescer em conjunto com o lançamento da Bleu, à medida que os ministérios migram cargas de trabalho sensíveis de infraestruturas locais para ambientes prontos para SecNumCloud. Os ciclos de atualização de hardware persistem em torno de gateways de borda e upgrades de Wi-Fi 7 empresarial, mas o valor se desloca decisivamente para modelos de Tudo como Serviço que monetizam a escassez de talentos em vez de ativos físicos.

A narrativa de médio prazo centra-se na orquestração de plataformas: provedores que agrupam capacidades de observabilidade, FinOps e operações de IA superam revendedores especializados. Os fornecedores de software incorporam copilotos de IA generativa em suites de ERP e CRM, aumentando as receitas de anexo. Os provedores de serviços de comunicação se reposicionam como orquestradores de experiência digital, fundindo a capacidade 5G-MEC com mercados de SaaS. Coletivamente, essas tendências reforçam a composição ponderada em serviços do mercado de TIC da França e inclinam as margens para ofertas de alto valor intelectual.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Porte Empresarial: O Impulso de Crescimento das PMEs Desafia a Dominância das Grandes Empresas

As grandes empresas retiveram 70,30% do tamanho do mercado de TIC da França em 2025, mas enfrentam uma expansão mais lenta à medida que a remediação de mainframes e as revisões de conformidade prolongam os ciclos de projetos. As PMEs, registrando um CAGR de 9,55%, aproveitam os mercados de nuvem e as ferramentas de baixo código para contornar as restrições legadas. Pacotes de cibersegurança com preços por assinatura e pacotes de LAN gerenciados totalmente inclusivos nivelam as barreiras de custo inicial, permitindo que as PMEs alcancem a paridade digital.

Os vouchers governamentais da France Num subsidiam atualizações de hardware e treinamento de habilidades digitais, ampliando o funil de compradores qualificados. Os agregadores de mercado que pré-integram contabilidade, comércio eletrônico e ciberseguro funcionam como balcões únicos, contornando o ecossistema de revendedores fragmentado. À medida que a penetração da FTTH elimina as restrições de última milha, as microempresas rurais adotam PDV em SaaS e armazenamento em nuvem. Essa crescente onda reduz o fosso de intensidade digital e realoca gastos incrementais para o segmento de PMEs no mercado de TIC da França.

Por Vertical de Indústria: A Liderança do BFSI Enfrenta a Disrupção do Setor de Jogos

O BFSI detinha 17,55% da participação do mercado de TIC da França em 2025, canalizando orçamentos para a modernização de bancos principais, APIs de finanças abertas e conformidade com pagamentos em tempo real. No entanto, Jogos e Esportes Eletrônicos, impulsionados por um mercado doméstico de jogos de EUR 6,1 bilhões, está a caminho de um CAGR de 14,35%, posicionando cargas de trabalho de experiência do consumidor como a próxima fronteira de demanda SELL.FR.

Os bancos estão pilotando criptografia preparada para computação quântica e modelos de detecção de fraudes por aprendizado federado, mas precisam desviar despesas operacionais para remediar 84% dos parques de mainframes legados. Por outro lado, estúdios e plataformas de esportes eletrônicos exploram renderização de borda 5G e pipelines de conteúdo gerado por IA que exigem capacidade elástica de GPU. As trajetórias de crescimento divergentes ampliam a mudança no mix de setores: até 2030, as cargas de trabalho de entretenimento poderiam superar as de finanças reguladas em consumo incremental de nuvem, redefinindo a priorização de cargas de trabalho em todo o mercado de TIC da França.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: A Dominância da Nuvem Exclusiva Acelera a Adoção da Nuvem Pública

As arquiteturas exclusivamente em nuvem representaram 56,85% do mercado de TIC da França em 2025, à medida que os conselhos de administração endossaram mandatos de nuvem em primeiro lugar para acessar análises avançadas e ferramentas de IA generativa. O consumo de nuvem pública está previsto a um CAGR de 17,60%, auxiliado por instâncias soberanas que satisfazem cláusulas de residência de dados enquanto mantêm a velocidade de inovação dos provedores de hiperescala. O tamanho do mercado de TIC da França para cargas de trabalho de nuvem pública se expandirá, portanto, mais rapidamente do que os seus equivalentes híbridos ou privados.

Os ambientes locais persistem em defesa e serviços públicos, onde a latência ou os estatutos de segurança nacional ditam o controle físico. No entanto, à medida que as certificações SecNumCloud proliferam e a redundância de dupla região se torna um recurso integrado, até mesmo as cargas de trabalho de missão crítica migram. Mini centros de dados de borda complementam as espinhas dorsais de nuvem pública para latência determinística, permitindo que os provedores de serviços ofereçam zonas de "nuvem local" para sites de manufatura. Consequentemente, os paradigmas exclusivamente em nuvem predominarão no novo posicionamento de cargas de trabalho em todo o mercado de TIC da França.

Análise Geográfica

A região Île-de-France concentra mais de 70 centros de dados de nível III ou superior, avaliados em EUR 1,2 bilhão, e serve como espinha dorsal para a troca de tráfego continental. O tamanho do mercado de TIC da França para o cluster da capital, portanto, supera em muito os hubs provinciais, mas o equilíbrio está mudando. Em Auvergne-Rhône-Alpes, Lyon combina verticais automotivo e biotecnológico, estimulando construções de centros de dados de borda e ambientes de teste 5G. Grenoble atrai subsídios do Ato Europeu de Chips, ancorando um corredor de design de semicondutores que catalisa a demanda especializada por software de EDA e HPC. O complexo aeroespacial de Toulouse em Occitanie emprega plataformas de gêmeo digital e IA de manutenção preditiva, elevando os gastos regionais com TIC.

A conclusão da fibra até a residência equaliza a conectividade rural: as PMEs do Grand Est e da Nouvelle-Aquitaine agora adquirem ferramentas SaaS anteriormente inacessíveis, elevando o gasto per capita em TIC. A Bretanha e a Normandia aproveitam a energia eólica offshore e maremotriz para atrair campi de computação verde, alinhando-se com as estratégias de descarbonização de centros de dados. Os pontos de aterrissagem de cabos submarinos transoceânicos em Marselha fomentam o tráfego do Oriente Médio e da África, transformando a Provença-Alpes-Costa Azul em um hub otimizado em latência para cargas de trabalho de streaming e jogos. No plano nacional, o mercado de TIC da França se beneficia da adesão da França à UE enquanto exerce controles soberanos independentes, alcançando um equilíbrio entre escala continental e governança doméstica que poucos países conseguem replicar.

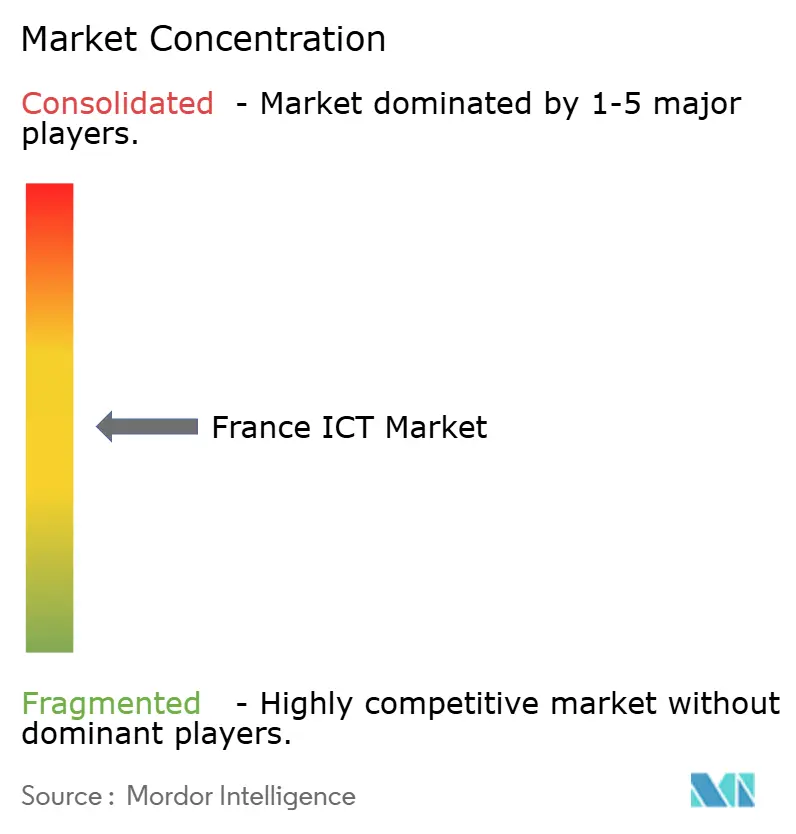

Cenário Competitivo

O setor de TIC da França é moderadamente concentrado: os cinco principais provedores detêm uma participação de receita estimada de 48% em conectividade, nuvem e serviços. Orange lidera no acesso fixo e móvel, monetizando upgrades de FTTH e 5G autônomo, enquanto SFR, Bouygues Telecom e Free Mobile defendem participação por meio de pacotes agressivos de dados ilimitados. Microsoft, IBM e AWS capitalizam sobre as migrações de nuvem empresarial, mas os qualificadores SecNumCloud Capgemini-Orange (Bleu) e Thales-Google (S3NS) conquistam nichos protegidos. OVHcloud aproveita suas raízes europeias para comercializar IaaS pronta para soberania e abriu clusters de GPU com resfriamento líquido em Roubaix.

Os pivôs estratégicos focam mais em diferenciação regulatória do que em preço bruto. Orange agrupa a revenda de nuvem soberana com segurança MEC gerenciada; Capgemini investe em centros de IA generativa para compensar o crescimento mais lento de consultoria; Dassault Systèmes adiciona camadas de PLM entregue em nuvem com métricas de sustentabilidade para clientes de manufatura. A aquisição planejada do Ciril Group pela Carlyle ressalta o apetite do capital privado por provedores soberanos em meio ao crescente gasto com conformidade. A escassez de talentos impulsiona fusões e aquisições em busca de habilidades especializadas: a HCLTech adquiriu a Zeenea para garantir propriedade intelectual em governança de dados, e a ChapsVision comprou a Sinequa para incorporar pesquisa com IA em pilhas de análise de defesa.

Os desafiantes emergentes incluem a Mistral, desenvolvendo grandes modelos de linguagem em francês, e a Foxway, escalando serviços de recondicionamento de TI circular para satisfazer regras de aquisição ESG. No geral, a competição gira em torno de quem melhor combina soberania, sustentabilidade e IA setorial específica — uma tríade que redefine a captura de valor no mercado de TIC da França.

Líderes da Indústria de TIC da França

Samsung Electronics Co., Ltd

Microsoft Corporation

IBM Corporation

Infosys Limited

Accenture plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Fevereiro de 2025: A Brookfield comprometeu EUR 20 bilhões para capacidade de centros de dados preparados para IA, incluindo um mega-campus em Cambrai programado para entrar em operação até 2028.

- Fevereiro de 2025: A Orange entregou um lucro líquido de EUR 2,35 bilhões em 2024 e delineou uma meta de crescimento de 3% no EBITDAaL para 2025, mantendo um patamar mínimo de dividendo de EUR 0,75.

- Fevereiro de 2025: A Capgemini apresentou uma perspectiva mais moderada para 2025 após a resiliência das vendas em 2024, redobrando o compromisso com centros de capacidade de IA generativa.

- Janeiro de 2025: A Orange iniciou o desligamento da rede de cobre em 162 comunas, acelerando a migração para FTTH em direção à cobertura de 90% das instalações.

Escopo do Relatório do Mercado de TIC da França

TIC refere-se a um conjunto de aplicações tecnológicas usadas para transmitir e processar informações. Informação, comunicação e tecnologia são combinados para produzir o termo TIC.

O mercado de TIC da França é segmentado por tipo (hardware de TI (hardware de computador, equipamentos de rede, periféricos), software de TI, serviços de TI (serviços gerenciados, serviços de processos de negócios, serviços de consultoria de negócios, serviços de nuvem), infraestrutura de TI/centros de dados (centros de dados de colocalização, armazenamento de centros de dados, servidores de centros de dados, computação de centros de dados), segurança de TI/cibersegurança (segurança de aplicações, segurança em nuvem, segurança de dados, gerenciamento de identidade e acesso, proteção de infraestrutura, gerenciamento integrado de riscos, equipamentos de segurança de rede, segurança de endpoint), serviços de comunicação), por porte empresarial (pequenas e médias empresas, grandes empresas), por vertical de indústria (BFSI, TI e Telecomunicações, governo, varejo e comércio eletrônico, manufatura, energia e serviços públicos, outros). Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

O mercado de TIC da França rastreia a receita acumulada por meio da venda de ofertas de TIC, incluindo hardware de TI, software de TI, serviços de TI, infraestrutura de TI e serviços de comunicação que estão sendo usados em vários setores de usuários finais em toda a França.

O estudo acompanha os principais parâmetros de mercado, os fatores de crescimento subjacentes e os principais fornecedores que operam no setor, o que suporta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo também acompanha a receita acumulada dos vários tipos de TIC que são utilizados em diversos verticais de indústria em toda a França. Adicionalmente, o estudo fornece as tendências do mercado de TIC da França, juntamente com os principais perfis de fornecedores. O estudo analisa ainda o impacto geral da COVID-19 no ecossistema.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| Periféricos | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria de Negócios | |

| Serviços de Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Local (On-Premise) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Governo e Administração Pública |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Varejo, Comércio Eletrônico e Logística |

| Manufatura e Indústria 4.0 |

| Energia e Serviços Públicos |

| Saúde e Ciências da Vida |

| Jogos e Esportes Eletrônicos |

| Educação |

| Outros Verticais |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| Periféricos | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria de Negócios | ||

| Serviços de Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Modelo de Implantação | Local (On-Premise) | |

| Nuvem Pública | ||

| Nuvem Privada | ||

| Nuvem Híbrida | ||

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) | |

| Grandes Empresas | ||

| Por Vertical de Indústria | Governo e Administração Pública | |

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Varejo, Comércio Eletrônico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Energia e Serviços Públicos | ||

| Saúde e Ciências da Vida | ||

| Jogos e Esportes Eletrônicos | ||

| Educação | ||

| Outros Verticais | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de TIC da França?

O tamanho do mercado de TIC da França é de USD 147,2 bilhões em 2026.

Com que velocidade os gastos com TIC estão crescendo na França?

O valor de mercado está projetado para se expandir a um CAGR de 9,02%, atingindo USD 226,5 bilhões em 2031.

Qual segmento está crescendo mais rapidamente?

Os Serviços de Nuvem são o tipo de crescimento mais rápido, registrando um CAGR de 12,10% até 2031.

Por que a nuvem soberana é importante na França?

Os padrões SecNumCloud e a plataforma Bleu garantem a residência de dados e a imunidade legal de jurisdições não pertencentes à UE, impulsionando a adoção nos setores público e regulado.

Página atualizada pela última vez em: