Taille et part du marché des services informatiques en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

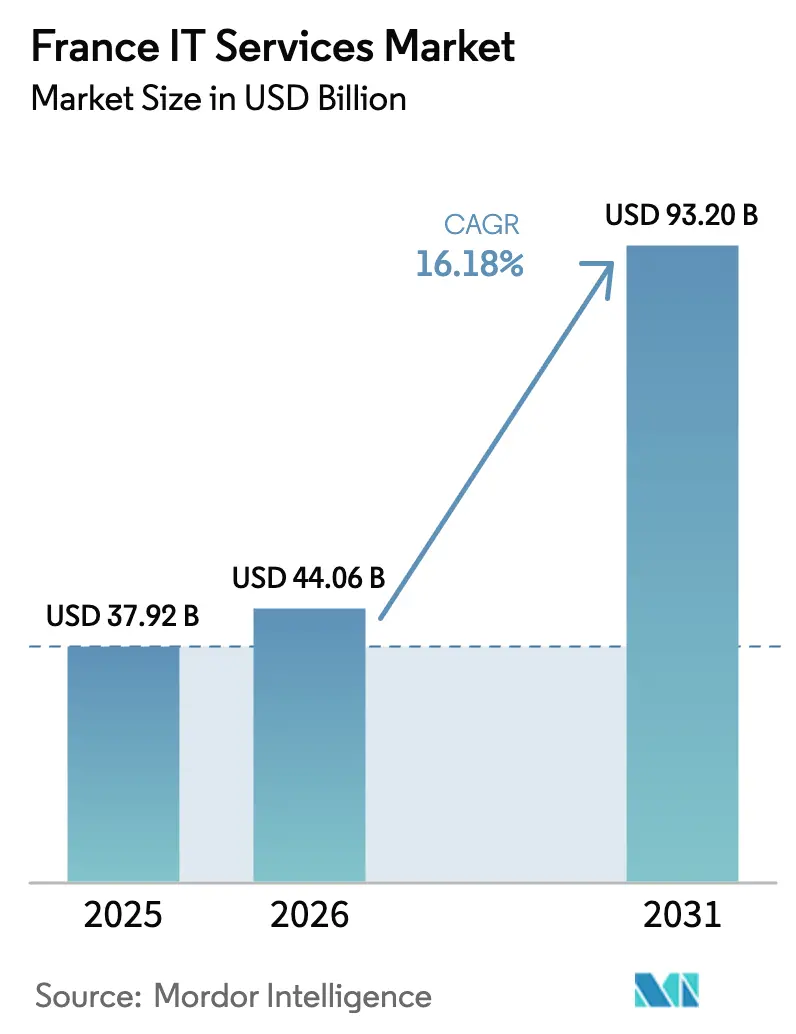

| Taille du marché de l'année de base (2025) | 37.92 Milliards de dollars |

| Taille du Marché (2026) | 44.06 Milliards de dollars |

| Taille du Marché (2031) | 93.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.18% CAGR |

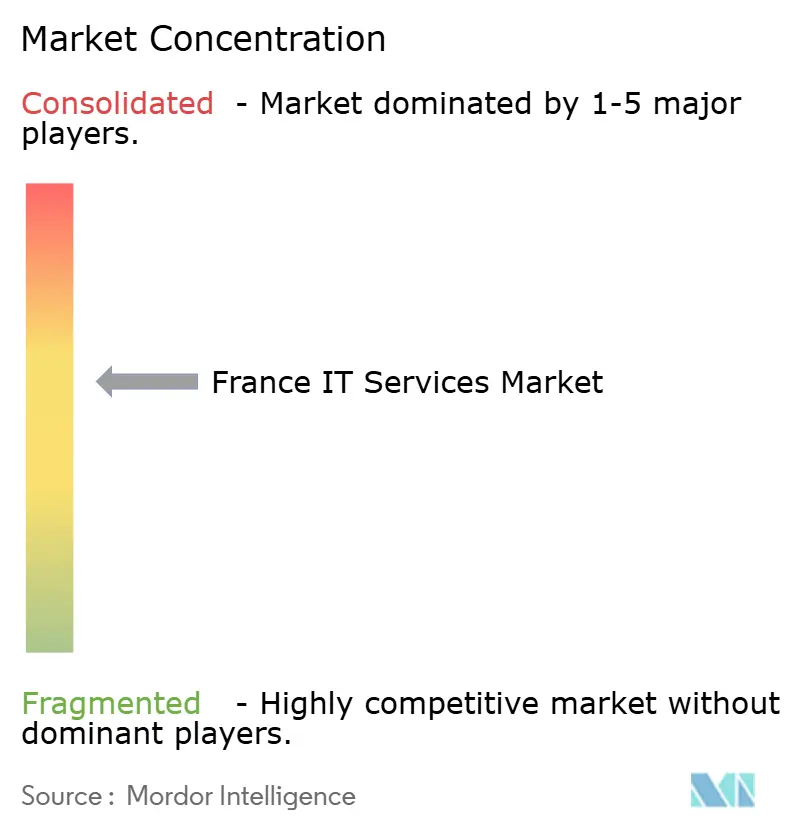

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en France par Mordor Intelligence

La taille du marché des services informatiques en France en 2026 est estimée à 44,06 milliards USD, en progression par rapport à la valeur de 2025 de 37,92 milliards USD, avec des projections pour 2031 atteignant 93,2 milliards USD, soit une croissance à un TCAC de 16,18 % sur la période 2026-2031. Cette expansion découle d'un financement public soutenu, d'une conformité stricte au RGPD et d'une adoption rapide de solutions de cloud souverain garantissant la résidence locale des données. La dynamique des dépenses reste la plus forte dans la migration vers le cloud, la sécurité gérée et la prestation de services assistée par l'IA, tandis que les modèles d'externalisation hybrides permettent aux entreprises d'aligner leurs coûts opérationnels sur leurs cycles de revenus. Le paysage concurrentiel mêle champions nationaux et cabinets de conseil mondiaux, chacun cherchant à saisir les opportunités dans la numérisation de la santé, l'accompagnement des PME et l'automatisation pilotée par l'IA. La pression sur les coûts persiste, mais les incitations fiscales liées à l'énergie et les programmes d'efficacité des centres de données locaux contribuent à préserver les marges.[1]Direction Générale des Entreprises, "France Relance — Mesures de modernisation numérique," entreprises.gouv.fr

Principaux enseignements du rapport

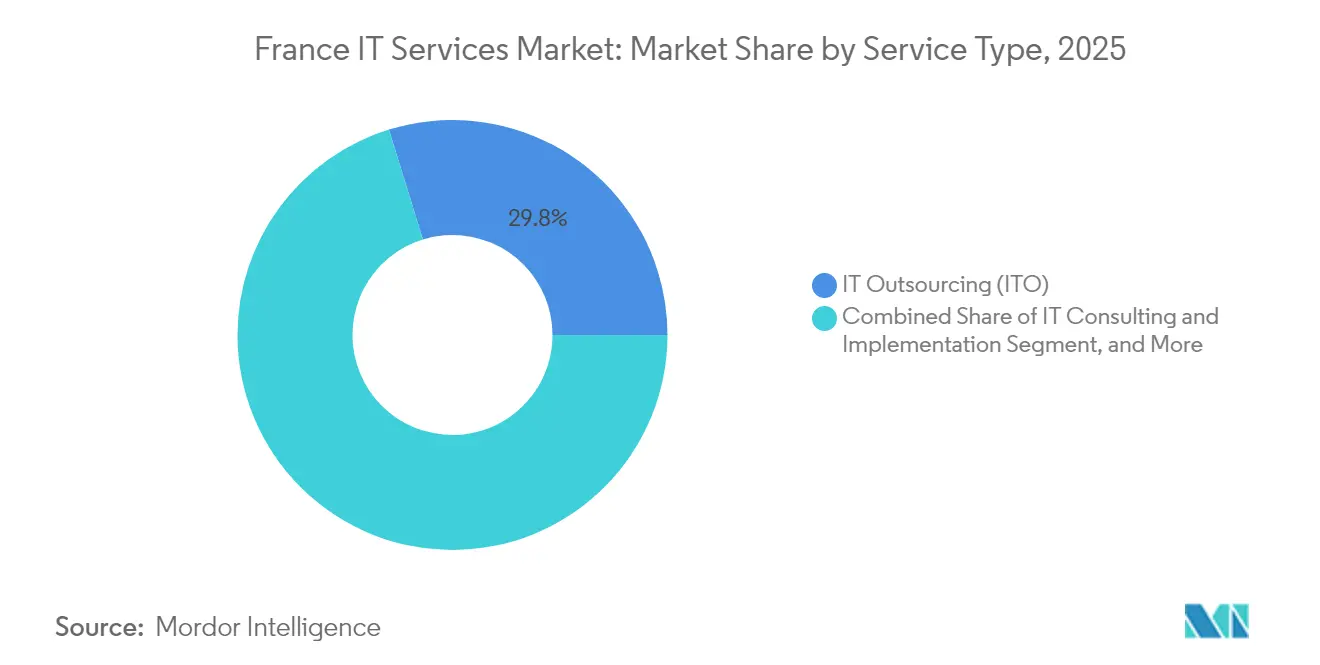

- Par type de service, l'externalisation informatique (ITO) détenait 29,78 % de la part du marché des services informatiques en France en 2025, tandis que les services de sécurité gérés devraient afficher un TCAC de 19,05 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont contribué à hauteur de 67,74 % des dépenses de 2025, mais les petites et moyennes entreprises devraient se développer à un TCAC de 18,12 % jusqu'en 2031.

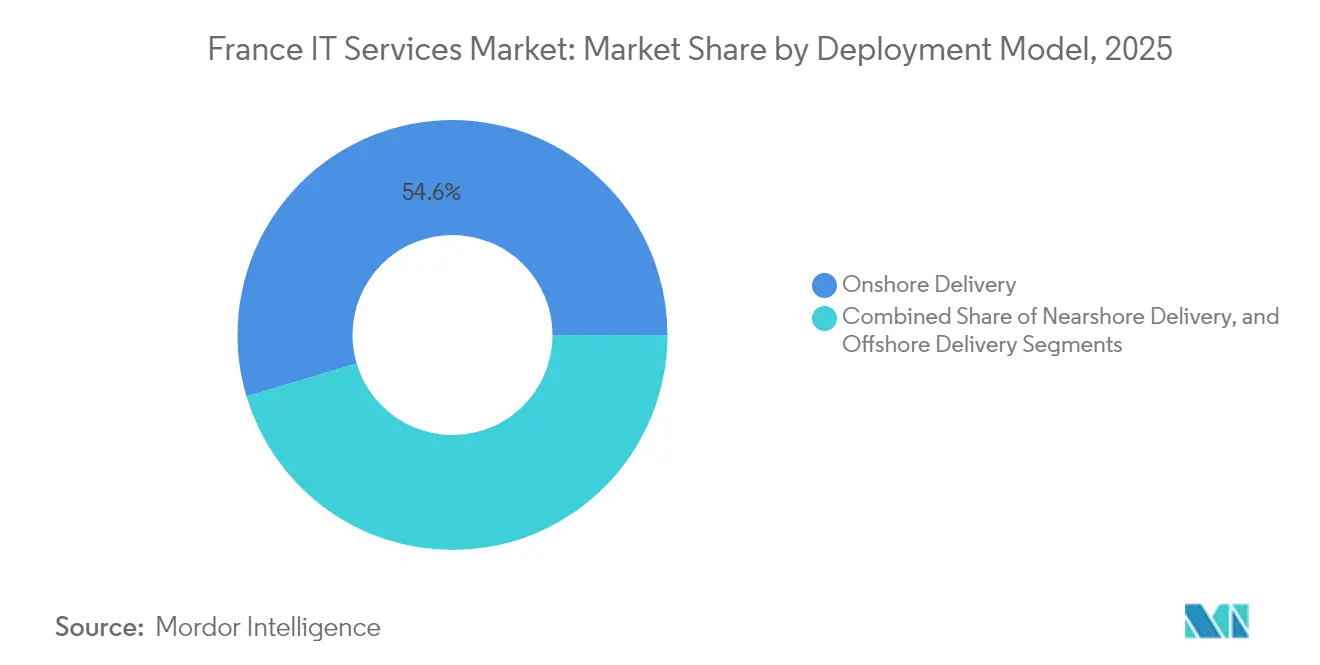

- Par modèle de déploiement, la livraison en mode onshore représentait 54,62 % du chiffre d'affaires de 2025, tandis que la livraison en mode nearshore progresse à un TCAC de 17,94 % sur la période de prévision.

- Par secteur vertical d'utilisation finale, le BFSI était en tête avec une part de revenus de 24,28 % en 2025, tandis que la santé et les sciences de la vie devraient s'accélérer à un TCAC de 18,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des services informatiques en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée du cloud parmi les entreprises françaises | +3.2% | National, avec une concentration dans les aires métropolitaines de Paris et Lyon | Moyen terme (2 à 4 ans) |

| Demande croissante de sécurité gérée dans le cadre de la conformité au RGPD | +2.8% | National, avec un accent particulier sur les secteurs des services financiers et de la santé | Court terme (≤ 2 ans) |

| Financement public de la transformation numérique (France Relance) | +2.1% | National, avec une allocation prioritaire au secteur public et aux infrastructures critiques | Moyen terme (2 à 4 ans) |

| Externalisation croissante pour optimiser les coûts informatiques après la pandémie | +1.9% | National, avec une adoption plus forte dans les secteurs de l'industrie manufacturière et du commerce de détail | Court terme (≤ 2 ans) |

| Émergence d'offres de cloud souverain pour la résidence des données | +1.7% | National, avec un accent sur les agences gouvernementales et les services essentiels | Long terme (≥ 4 ans) |

| Adoption rapide des opérations informatiques pilotées par l'IA (AIOps) sur le marché intermédiaire | +1.5% | National, avec une adoption précoce dans les secteurs des télécommunications et de l'énergie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée du cloud parmi les entreprises françaises

Les directives axées sur le cloud en priorité et une enveloppe de cloud pour le secteur public de 713 millions USD dans le cadre de France 2030 ont conduit les organisations de toutes tailles à migrer leurs charges de travail à un rythme soutenu. Les prestataires indiquent que les services d'orchestration multi-cloud dépassent la gestion classique des centres de données en termes de valeur des nouveaux contrats. Les engagements basés sur l'abonnement et liés aux résultats dominent les appels d'offres, signalant un changement structurel par rapport aux contrats en régie. Les entreprises du marché intermédiaire, autrefois méfiantes à l'égard de l'hébergement externe, adoptent désormais des environnements de cloud souverain pour accéder à des fonctionnalités d'analyse et d'IA auparavant réservées aux grandes entreprises. L'effet d'entraînement stimule la demande de refactorisation d'applications, de gestion de conteneurs et de conseil en FinOps cloud.

Demande croissante de sécurité gérée dans le cadre de la conformité au RGPD

L'application du RGPD et la supervision de la CNIL ont accru les enjeux liés aux cyberrisques, incitant les entreprises à externaliser leurs opérations de sécurité afin de garantir une surveillance et une réponse aux incidents 24h/24 et 7j/7. Les secteurs réglementés s'exposent à de lourdes amendes en cas de manquement aux obligations de notification de violation, de sorte que les contrats de sécurité gérée intègrent de plus en plus une expertise réglementaire associée à des contrôles techniques. Les prestataires qui maintiennent des plateformes certifiées SecNumCloud et entretiennent des relations de confiance avec l'ANSSI bénéficient d'un avantage concurrentiel durable, notamment lorsqu'ils peuvent démontrer une gestion localisée des données et un soutien rapide aux audits. Les offres convergentes qui unifient le renseignement sur les menaces, le SOC et les tableaux de bord de conformité trouvent un écho particulièrement fort auprès des acheteurs du BFSI et de la santé.

Financement public de la transformation numérique (France Relance)

La modernisation du secteur public bénéficie d'une prise en charge intégrale des coûts de projet dans le cadre de sous-programmes spécifiques de France Relance, orientant une demande nouvelle vers les cabinets de conseil informatiques français bien versés dans les règles de la commande publique. Les portails municipaux, les services d'identité numérique des citoyens et les mises à niveau de la facturation électronique dominent les listes d'attribution, stimulant les flux de travail d'intégration de systèmes et de plateformes low-code. Les subventions favorisant les fournisseurs nationaux, les champions locaux obtiennent des flux de revenus récurrents et des sites de référence qui se traduisent par une crédibilité dans le secteur privé. L'initiative renforce par ailleurs la souveraineté numérique en exigeant que les charges de travail cloud restent dans des centres de données certifiés.[2]Direction Générale des Entreprises, "Plan d'investissement cloud France 2030," entreprises.gouv.fr

Externalisation croissante pour optimiser les coûts informatiques après la pandémie

Les entreprises soucieuses de leur budget combinent désormais une stratégie onshore avec une exécution nearshore, réalisant des économies de 20 à 30 % par rapport à une livraison entièrement nationale. Les contrats basés sur les résultats, étayés par des tableaux de bord de niveaux de service, lient la rémunération des prestataires à des indicateurs clés de performance métier mesurables plutôt qu'aux heures de travail. Les entreprises manufacturières et de commerce de détail accélèrent les transferts d'engagement, libérant ainsi des capitaux pour des projets de résilience de la chaîne d'approvisionnement. Les prestataires qui investissent dans l'automatisation, l'exploration de processus et les centres de services robotisés peuvent générer des gains de productivité qui compensent l'inflation salariale et la pénurie de talents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de professionnels informatiques qualifiés | -2.3% | National, avec une sévérité particulière dans les pôles technologiques de Paris, Lyon et Toulouse | Long terme (≥ 4 ans) |

| Coûts de main-d'œuvre nationaux élevés par rapport aux options nearshore et offshore | -1.8% | National, avec une pression concurrentielle la plus forte dans les services informatiques banalisés | Moyen terme (2 à 4 ans) |

| Surveillance syndicale accrue de l'externalisation ITO/BPO | -1.2% | National, avec l'opposition la plus forte dans les régions industrielles traditionnelles | Court terme (≤ 2 ans) |

| La volatilité des prix de l'énergie pèse sur les marges des centres de données | -0.9% | National, avec un impact particulier sur les opérateurs de centres de données hyperscale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de professionnels informatiques qualifiés

Les ingénieurs cloud, les analystes en cybersécurité et les spécialistes de l'IA restent en nombre insuffisant, ce qui fait grimper les grilles salariales et allonge les délais de réalisation des projets. Le recrutement national est insuffisant et la production de diplômés est en retard sur la demande, rendant incontournables le recrutement international et l'automatisation. Les principaux prestataires s'associent aux écoles d'ingénieurs pour créer des cursus accélérés, tout en adoptant des outils low-code et no-code pour réduire la dépendance aux développeurs seniors. Sur l'horizon de prévision, le déficit de talents freinera la capacité de prestation de services même si la demande s'emballe.

Coûts de main-d'œuvre nationaux élevés par rapport aux options nearshore et offshore

Les tarifs de développement français moyens sont environ quatre fois supérieurs à ceux pratiqués en Europe de l'Est, ce qui incite les clients à exiger des équipes mixtes alliant expertise et maîtrise des coûts. Les prestataires se différencient en mettant en avant le conseil à haute valeur ajoutée, la maîtrise réglementaire et la gouvernance sur site — des capacités moins susceptibles d'être délocalisées. La livraison hybride gagne en acceptabilité car elle maintient les rôles stratégiques en France tout en transférant les tâches d'ingénierie répétitives à l'étranger, réduisant ainsi le coût des projets sans sacrifier la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les services de sécurité tirent la croissance

Les services de sécurité gérés devraient afficher un TCAC de 19,05 %, bien au-dessus de la croissance globale du marché des services informatiques en France. Le segment tire parti de la complexité croissante des menaces et des délais obligatoires de notification des violations. Par ailleurs, la catégorie ITO représentait 29,78 % de la part du marché des services informatiques en France en 2025, les entreprises ayant recours à l'externalisation pour réorienter leurs capitaux vers des initiatives de croissance. Certains clients passent de modèles d'augmentation des effectifs à des modèles de capacité gérée, incitant les prestataires à intégrer des AIOps auto-correcteurs dans leurs catalogues de services.

Les services cloud et de plateforme continuent de bénéficier de l'investissement public de 1,8 milliard EUR (2,10 milliards USD) destiné aux écosystèmes de cloud souverain, avec des charges de travail migrant des centres de données privés vers des plateformes qualifiées SecNumCloud. L'externalisation des processus métier traditionnelle fait face à l'opposition syndicale à la délocalisation, mais la demande persiste pour des solutions de front-office numérique intégrées à l'IA conversationnelle. Les services de conseil et de mise en œuvre prospèrent grâce aux modernisations ERP et CRM à grande échelle financées par les subventions France Relance.

Par taille d'entreprise utilisatrice finale : accélération des PME

Les PME devraient afficher un TCAC de 18,12 %, dépassant l'ensemble du marché des services informatiques en France et réduisant l'écart numérique avec les grandes entreprises. Des programmes gouvernementaux tels que France Num subventionnent les coûts de conseil et de formation, tandis que les offres SaaS prêtes à l'emploi réduisent les obstacles liés à la complexité. La forte adoption de suites collaboratives, de modules d'extension pour le commerce électronique et d'abonnements à la cybersécurité souligne la démocratisation des outils avancés.

Les grandes entreprises maintiendront l'essentiel des dépenses grâce à leurs vastes parcs applicatifs hérités et à leurs empreintes opérationnelles mondiales. Leur attention se porte sur les projets pilotes d'IA générative, la refonte des réseaux à confiance zéro et les initiatives d'informatique verte visant à réduire les empreintes carbone. Les prestataires capables de proposer en vente croisée du conseil stratégique, un accompagnement à la conduite du changement et des services d'ingénierie continue conservent le statut de fournisseur privilégié.

Par modèle de déploiement : dynamique du nearshore

Les centres nearshore en Pologne, en Roumanie et au Maroc attirent les charges de travail de maintenance applicative et d'assurance qualité, soutenant un TCAC de 17,94 % pour ce modèle au sein du marché des services informatiques français. Les clients apprécient le chevauchement des fuseaux horaires et l'affinité culturelle, permettant des cérémonies agiles sans appels en soirée tardive. Les ressources onshore restent indispensables pour l'architecture critique et l'engagement des parties prenantes, maintenant la livraison onshore à 54,62 % des dépenses de 2025 et garantissant que la connaissance de la réglementation française reste en France.

L'engagement offshore au-delà de l'Europe fait face à la surveillance syndicale et aux limites de résidence des données, mais conserve sa pertinence pour la remédiation de systèmes hérités sensible aux coûts. Les cadres hybrides, dans lesquels les rôles en contact avec les clients restent en France et les équipes d'ingénierie alternent dans des centres nearshore, trouvent un équilibre praticable entre prix et conformité. Les prestataires signalent leurs performances à travers des indicateurs clés de performance communs qui suivent la vélocité, les taux de défauts et les scores de satisfaction client.

Par secteur vertical d'utilisation finale : numérisation de la santé

La santé et les sciences de la vie devraient afficher un TCAC de 18,66 % alors que le programme de santé numérique France 2030 finance les dossiers patients électroniques, les plateformes de télémédecine et les diagnostics assistés par l'IA. L'optimisation des flux de travail cliniques et les projets d'interopérabilité dominent les volumes d'appels d'offres, avec un accent sur les garanties de confidentialité équivalentes à la HIPAA et la résidence locale des données. Les prestataires familiers de la norme ISO 13485 et dotés d'accréditations SecNumCloud décrochent des contrats de services gérés pluriannuels.

Le BFSI continue de disposer du budget absolu le plus élevé, représentant 24,28 % des dépenses de 2025. Les mainframes s'intègrent aux micro-services natifs du cloud pour satisfaire aux exigences de la DSP2, du DORA et des paiements en temps réel. L'industrie manufacturière accélère ses investissements dans l'Industrie 4.0 qui connectent les lignes de production aux jumeaux numériques, tandis que les agences du secteur public déploient des portails citoyens et une administration dématérialisée financés par France Relance. Les acheteurs du secteur de l'énergie et des services aux collectivités mettent l'accent sur les AIOps pour la stabilité du réseau et la maintenance prédictive.

Analyse géographique

Paris et le corridor plus large de l'Île-de-France représentaient une part significative de la consommation du marché des services informatiques en France en 2024, portée par la présence de sièges sociaux d'entreprises, de régulateurs financiers et de centres de données hyperscale. Le cluster biotechnologique de Lyon et l'écosystème aérospatial de Toulouse créent des poches de demande secondaires où les services d'ingénierie haut de gamme et de cybersécurité dominent les périmètres d'engagement. Nice et Sophia Antipolis contribuent avec des spin-offs de recherche en IA qui alimentent des projets d'analyse spécialisée.

Les régions du nord telles que les Hauts-de-France et le Grand Est s'orientent vers la modernisation industrielle et les projets de résilience de la chaîne d'approvisionnement, tandis que l'Occitanie et la Provence-Alpes-Côte d'Azur privilégient la technologie touristique et l'optimisation logistique. Les subventions territoriales de transformation numérique totalisant 88 millions EUR (102,75 millions USD) subventionnent les déploiements d'infrastructures dans les villes de taille moyenne, soutenant les portails d'e-gouvernement locaux et les ERP en cloud pour les municipalités. Les lignes directrices harmonisées de la CNIL garantissent que les contrôles de cybersécurité et de confidentialité restent cohérents à l'échelle nationale.

Les prestataires français exploitent de plus en plus des installations nearshore pour les capacités de débordement tout en conservant l'autorité de conception en France. Les projets transfrontaliers se développent à mesure que les initiatives de l'UE canalisent des capitaux vers les corridors de cloud souverain et de 5G, positionnant la France comme un hub de livraison régional relié par train à grande vitesse à Bruxelles, Francfort et Barcelone. La relocalisation post-Brexit de certaines charges de travail bancaires de Londres vers Paris approfondit encore la demande locale de spécialistes informatiques bilingues maîtrisant à la fois la réglementation de l'UE et du Royaume-Uni.

Paysage concurrentiel

Une concentration modérée caractérise le marché des services informatiques en France, les principaux acteurs nationaux — Capgemini, Atos et Sopra Steria — s'appuyant sur une connaissance approfondie de la réglementation et des contrats gouvernementaux de longue date. Le chiffre d'affaires 2024 de Capgemini de 22,096 milliards EUR (25,80 milliards USD) souligne l'ampleur de l'entreprise, mais celle-ci se réoriente vers le conseil en IA à forte marge et le conseil en informatique durable après une croissance atone dans les secteurs traditionnels. Atos se restructure autour d'Eviden, ciblant la cybersécurité et l'informatique avancée, tandis que Sopra Steria élargit son conseil en services financiers via l'acquisition proposée d'Aurexia.[4]Sopra Steria, "Acquisition proposée d'Aurexia," soprasteria.com

Les acteurs mondiaux établis IBM et Accenture complètent leurs vastes alliances hyperscale par des garanties de souveraineté des données françaises, tandis que les entreprises d'origine indienne TCS et Infosys développent des laboratoires d'innovation à La Défense axés sur l'IA centrée sur l'humain. Les fusions-acquisitions restent un outil pour combler rapidement les lacunes en matière de compétences ; les cibles comprennent des éditeurs de logiciels AIOps de niche, des éditeurs de logiciels indépendants spécialisés dans la santé et des spécialistes de la sécurité cloud. Les clients privilégient les prestataires capables d'articuler des feuilles de route ESG transparentes, ce qui incite à investir dans les certifications de centres de données verts et les services d'informatique circulaire.

La différenciation concurrentielle converge sur trois piliers : la profondeur sectorielle, la maturité de l'automatisation et la proximité. Les prestataires qui démontrent des bibliothèques de solutions sectorielles, des accélérateurs d'IA propriétaires et des cadres de gouvernance de livraison hybride remportent de plus en plus les renouvellements multi-tours. À mesure que les contrats de cloud souverain prennent de l'ampleur, les alliances entre prestataires informatiques et opérateurs de télécommunications nationaux deviennent essentielles, co-créant des environnements cloud sécurisés certifiés par l'ANSSI et les normes SecNumCloud.

Leaders du secteur des services informatiques en France

Capgemini SE

Atos SE

Sopra Steria Group SA

Inetum (GFI Informatique) SA

Orange Business Services (Orange SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Capgemini a ouvert des négociations exclusives pour acquérir WNS Holdings (Inde), dans le but d'approfondir l'expertise verticale en externalisation des processus métier et d'élargir la portée de la livraison mondiale.

- Avril 2025 : BNP Paribas a renouvelé un partenariat pluriannuel avec IBM Cloud axé sur la résilience et l'activation de l'IA générative.

- Février 2025 : Capgemini a annoncé un chiffre d'affaires pour l'exercice 2024 de 22,096 milliards EUR (23,6 milliards USD) et s'est engagé à maintenir ses investissements dans les offres d'IA générative qui ont représenté 6 % des réservations du premier trimestre 2025.

- Janvier 2025 : Sopra Steria a engagé des négociations exclusives pour acquérir Aurexia, renforçant ainsi son empreinte dans le conseil bancaire et assurantiel français.

Périmètre du rapport sur le marché des services informatiques en France

| Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) |

| Externalisation des processus métier (BPO) |

| Services de sécurité gérés |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Livraison en mode onshore |

| Livraison en mode nearshore |

| Livraison en mode offshore |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services aux collectivités |

| Autres secteurs verticaux d'utilisation finale |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique (ITO) | |

| Externalisation des processus métier (BPO) | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par modèle de déploiement | Livraison en mode onshore |

| Livraison en mode nearshore | |

| Livraison en mode offshore | |

| Par secteur vertical d'utilisation finale | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services aux collectivités | |

| Autres secteurs verticaux d'utilisation finale |

Questions clés auxquelles le rapport répond

Quel TCAC est prévu pour le marché des services informatiques en France jusqu'en 2031 ?

Le marché devrait se développer à un rythme annuel de 16,18 % de 2026 à 2031.

Quelle ligne de service connaît la croissance la plus rapide en France ?

Les services de sécurité gérés devraient enregistrer un TCAC de 19,05 % alors que les organisations externalisent leur cyberdéfense conforme au RGPD.

Pourquoi les PME accélèrent-elles leurs dépenses technologiques ?

Les subventions du programme France Num et les offres SaaS abordables ont réduit les barrières à l'entrée, entraînant un TCAC de 18,12 % dans l'adoption par les PME.

Comment la livraison nearshore bénéficie-t-elle aux entreprises françaises ?

Les centres nearshore en Europe de l'Est et en Afrique du Nord offrent des économies d'environ 50 à 75 % tout en maintenant une affinité culturelle et un alignement des fuseaux horaires.

Quel secteur vertical offre la plus grande opportunité de croissance ?

La santé et les sciences de la vie sont en tête avec un TCAC de 18,66 % alors que les investissements dans la santé numérique se multiplient dans le cadre de France 2030.

Quels facteurs influencent la sélection des prestataires dans le pays ?

Les acheteurs privilégient l'expertise réglementaire, les accréditations de cloud souverain et les capacités d'automatisation assistées par l'IA lors de l'attribution des contrats.

Dernière mise à jour de la page le: