Tamanho e Participação do Mercado de Data Centers da França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

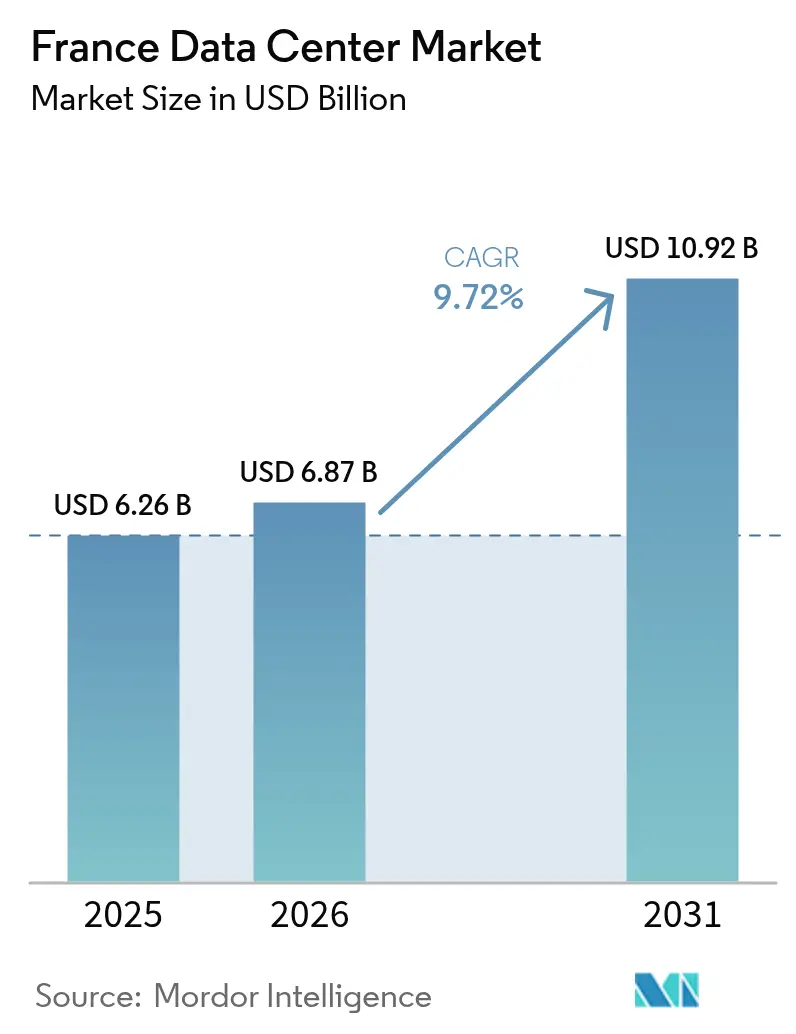

| Tamanho do mercado no ano base (2025) | 6.26 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.72% CAGR |

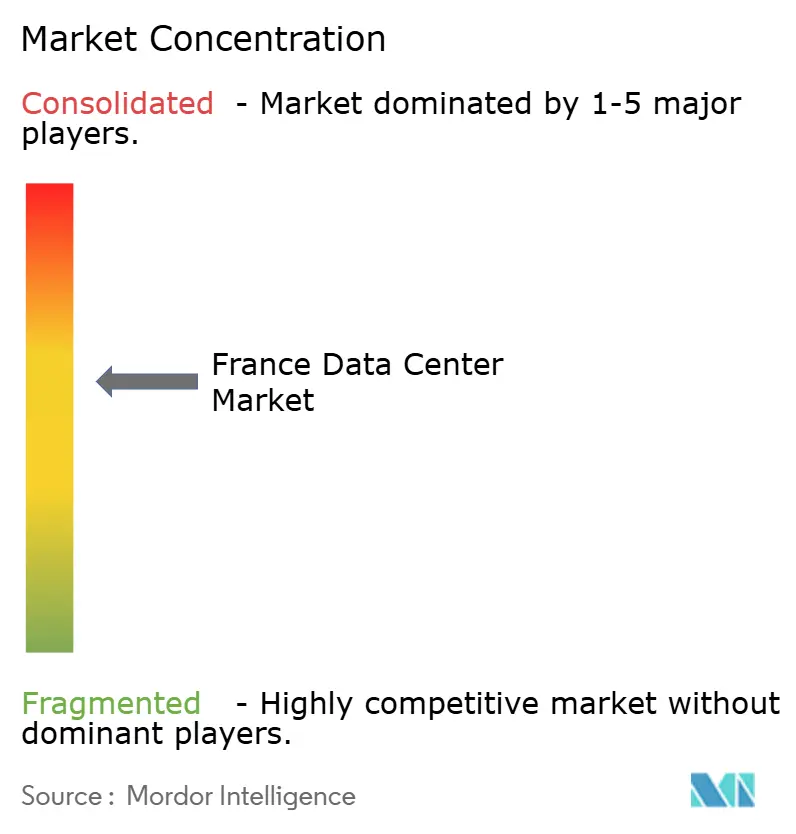

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers da França por Mordor Intelligence

O tamanho do mercado de data centers da França em 2026 é estimado em USD 6,87 bilhões, crescendo a partir do valor de 2025 de USD 6,26 bilhões, com projeções para 2031 indicando USD 10,92 bilhões, crescendo a uma CAGR de 9,72% entre 2026 e 2031. As participações e estimativas dos segmentos de mercado são calculadas e reportadas em termos de MW. A rede elétrica da França, movida a energia nuclear e com 94% de baixo carbono, sustenta uma economia competitiva de hospedagem, enquanto investimentos em hiperescala que totalizam mais de EUR 5,2 bilhões apenas em 2024 sinalizam confiança duradoura entre os operadores.[1]Microsoft, "Investindo para acelerar a transformação da IA na França", blogs.microsoft.com A demanda crescente por inteligência artificial está obrigando os operadores a modernizar as instalações com resfriamento líquido e densidades de rack de 60 a 250 kW, uma mudança reforçada por projetos de escala gigantesca, como o campus DataOne de 400 MW da BSO em Grenoble. Acordos de compra de energia renovável, notadamente o fornecimento de energia 100% verde da Digital Realty em toda a sua presença na França, estão se tornando um requisito básico dos clientes. As implantações de borda vinculadas ao lançamento nacional do 5G e da fibra ótica estão estimulando implantações regionais fora de Paris, enquanto as licenças de aprovação rápida do governo para "Projetos de Grande Interesse Nacional" encurtam os ciclos de aprovação para projetos estratégicos de infraestrutura de dados.

Principais Conclusões do Relatório

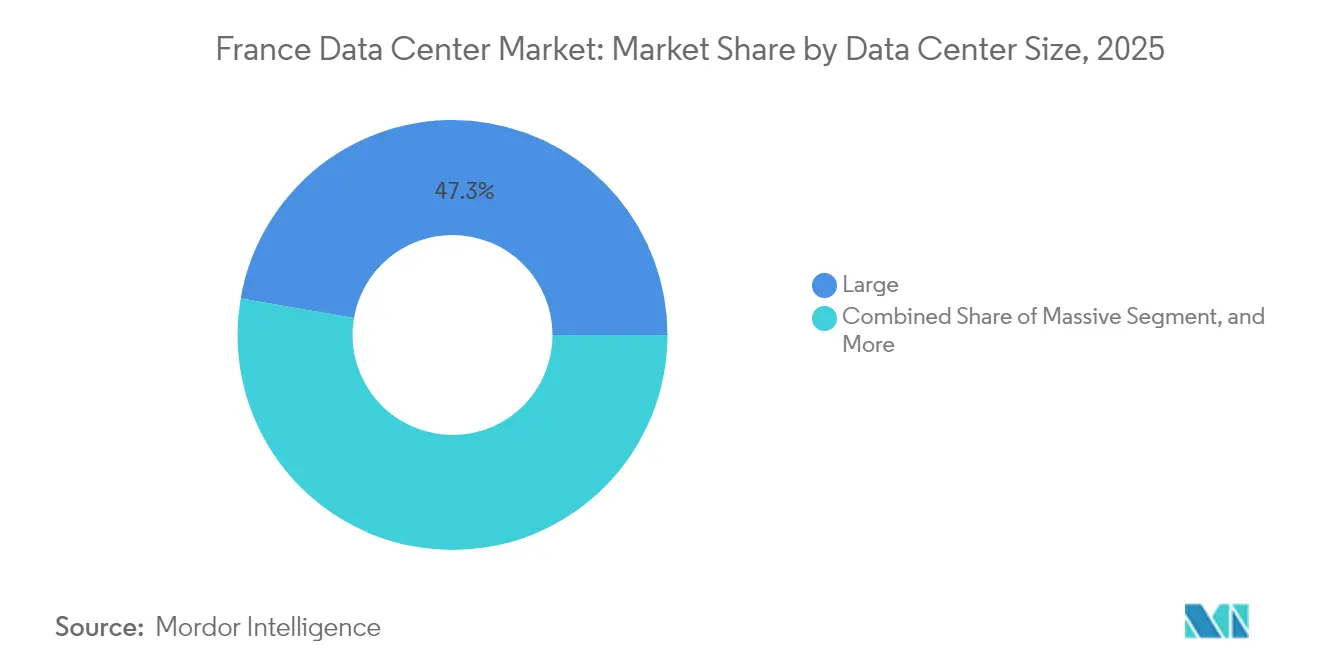

- Por tamanho de data center, as instalações de grande porte lideraram o mercado de data centers francês com uma participação de 47,28% em 2025, enquanto os campi massivos têm projeção de expansão a uma CAGR de 17,54% até 2031.

- Por nível, o Nível 3 deteve 78,12% de participação do tamanho do mercado de data centers francês em 2025, e o Nível 4 tem previsão de crescimento a uma CAGR de 18,86% até 2031.

- Por tipo de instalação, a colocação representou 67,88% do tamanho do mercado de data centers francês em 2025, enquanto as instalações de hiperescala/autoconstruídas registraram a maior CAGR de 16,74% até 2031.

- Por usuário final, TI e telecomunicações detiveram uma participação de 49,22% do mercado de data centers da França em 2025; BFSI representa o segmento vertical de crescimento mais rápido, com uma CAGR de 16,82% até 2031.

- Por ponto de concentração, Île-de-France representou 52,35% da participação do mercado de data centers francês em 2025; o segmento Restante da França tem projeção de avançar a uma CAGR de 17,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Data Centers da França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das Cargas de Trabalho Impulsionadas por IA e HPC | +4.2% | Global, com concentração em Île-de-France e no emergente corredor Grenoble-Lyon | Curto prazo (≤ 2 anos) |

| Aceleração dos Acordos de Compra de Energia Renovável para Data Centers | +2.8% | Nacional, com adoção antecipada na região metropolitana de Paris e em Marselha | Médio prazo (2 a 4 anos) |

| Vantagem da Rede Elétrica Nuclear de Baixo Carbono da França | +3.1% | Cobertura nacional com benefícios de estabilidade da rede | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Computação de Borda Proveniente do Lançamento do 5G | +2.3% | Nacional, com implantação prioritária nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Incentivos Fiscais do Governo para Ativos Digitais Estratégicos | +1.9% | Nacional, com benefícios aprimorados para zonas industriais designadas | Médio prazo (2 a 4 anos) |

| Cidades Secundárias Subatendidas que Buscam Hospedagem Local | +1.4% | Regiões do Restante da França, particularmente os corredores de Lyon, Marselha e Toulouse | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Cargas de Trabalho Impulsionadas por IA e HPC

A IA e a computação de alto desempenho estão remodelando o projeto das instalações, pois as modernizações de resfriamento líquido permitem densidades de rack que variam comumente de 60 kW a 250 kW.[2]BSO, "DataOne: o primeiro data center de hospedagem de IA em escala Giga da Europa", bso.co O plano da Microsoft de implantar 25.000 GPUs domesticamente até o final de 2025 ilustra o apetite de hiperescala por computação concentrada. Startups domésticas, como a Mistral AI, criam demanda por hospedagem soberana que favorece operadores locais comprometidos com as bases de referência ISO 27001 e SOC 2. Campi de escala gigantesca como o DataOne são construídos especificamente para sustentar a utilização de GPUs durante todo o ano, com níveis de PUE próximos a 1,10. O mix evolutivo de cargas de trabalho está dividindo o mercado de data centers da França entre a colocação empresarial tradicional e os megacampi otimizados para IA.

Aceleração dos Acordos de Compra de Energia Renovável para Data Centers

Os operadores agora veem os acordos de compra de energia renovável de longo prazo como vitais para a estabilidade de preços e a conformidade com critérios ESG. A Digital Realty alcançou 100% de energia renovável em seus sites franceses em 2024, demonstrando que a aquisição em larga escala de energia verde é viável em uma escala de centenas de megawatts.[3]Digital Realty, "Renewable Energy Procurement in France" (Aquisição de energia renovável na França), digitalrealty.com A EDF e a TotalEnergies estão adaptando contratos de energia eólica, hidrelétrica e solar para cargas de hiperescala, alinhando-se com mandatos corporativos de neutralidade de carbono. Os hiperescaladores estão incorporando o acesso garantido à energia verde nas pontuações de seleção de locais, deslocando a ênfase de métricas puras de capacidade de rede. As regiões adjacentes a ativos hidrelétricos em Rhône-Alpes e Occitanie são agora preferidas para novas construções, equilibrando estabilidade da rede e disponibilidade de energia renovável.

Vantagem da Rede Elétrica Nuclear de Baixo Carbono da França

A energia nuclear fornece 360 TWh de geração de carga de base anual, permitindo que os data centers operem com uma fração da intensidade de carbono observada nas redes dependentes de carvão ou gás. Essa característica estrutural permite que os operadores comercializem colocação de quase zero carbono sem depender exclusivamente de certificados ou armazenamento de baterias em grande escala. O perfil de baixo carbono ajuda a França a atrair empresas multinacionais de nuvem que devem cumprir metas de emissões de Escopo 2. Os programas contínuos de manutenção da frota e de extensão da vida útil são essenciais para manter a vantagem competitiva à medida que a carga de hiperescala cresce rapidamente. As partes interessadas, portanto, monitoram de perto o roteiro de renovação da EDF ao negociar contratos de energia de longo prazo.

Aumento da Demanda por Computação de Borda Proveniente do Lançamento do 5G

A cobertura autônoma nacional do 5G está impulsionando nós de borda mais densos, especialmente em torno de corredores industriais que estão adotando a Indústria 4.0. Operadores como a nLighten investem em sites de pequeno formato em Marselha, Nice e Lille que se interconectam com fibra ótica de backbone nacional. As instalações de borda geralmente variam de 0,5 MW a 2 MW, com foco em alcançar latência inferior a 10 milissegundos para clusters de usuários locais. Os programas governamentais de implantação de fibra ótica sustentam os links de backhaul entre data centers, tornando a economia de borda mais atraente fora de Paris. Em conjunto, essas iniciativas aceleram o crescimento no Restante da França e reforçam a arquitetura distribuída necessária para inferência de IA sensível à latência.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamento da Rede no Anel Metropolitano de Paris | -2.1% | Região de Île-de-France, particularmente nos arrondissements centrais de Paris | Curto prazo (≤ 2 anos) |

| Processos Demorados de Licenciamento e Aprovações Ambientais | -1.8% | Nacional, com desafios específicos em áreas urbanas e ambientalmente sensíveis | Médio prazo (2 a 4 anos) |

| Aumento das Regulamentações sobre Escassez de Água para Resfriamento | -1.3% | Nacional, com restrições mais rigorosas nas regiões do sul propensas à seca | Médio prazo (2 a 4 anos) |

| Intensificação da Concorrência dos Centros de Hiperescala Ibéricos | -0.9% | Concorrência regional europeia que afeta os fluxos de investimento transfronteiriços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede no Anel Metropolitano de Paris

Île-de-France enfrenta gargalos de transmissão estruturais que atrasam conexões de energia de 20 MW ou mais, forçando os operadores a planejar alternativas nos subúrbios ou no norte da França. Os projetos de reforço contínuos da RTE têm expectativa de aliviar as restrições até 2028; no entanto, a escassez intermediária está inflacionando as tarifas de interconexão e complicando os cronogramas de hiperescala. Essa situação aumenta o risco de construções especulativas e reforça o apelo dos campi em cidades secundárias com acesso à rede elétrica já pronto. As melhorias no backhaul de rede atenuam parcialmente as penalidades de latência, mas a hospedagem centrada em Paris permanecerá com oferta restrita no curto prazo.

Processos Demorados de Licenciamento e Aprovações Ambientais

Embora as reformas recentes tenham encurtado os períodos médios de aprovação, os requisitos complexos de ICPE ainda prolongam os prazos de construção de data centers em comparação com outros mercados da UE.[4]Jones Day, "France Adopts Reindustrialization Measures", jonesday.com Projetos de sistemas de resfriamento que utilizam água de superfície ou unidades adiabáticas provocam revisões ambientais aprofundadas, especialmente em áreas urbanas. Os operadores pré-certificam conforme a ISO 14001 para agilizar o envolvimento regulatório, mas as audiências de uso do solo e as consultas públicas permanecem como possíveis pontos de conflito. O obstáculo do licenciamento pode adicionar 8 a 12 meses aos cronogramas de projetos para instalações maiores que 50 MW, afetando os cálculos de retorno sobre o investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Data Center: Instalações Massivas Impulsionam o Crescimento Futuro

As instalações massivas capturaram 52,72% da participação do mercado de data centers francês em 2025, e essa categoria tem projeção de expansão a uma CAGR de 17,54% até 2031, à medida que a demanda dos hiperescaladores se intensifica. O tamanho do mercado de data centers da França para campi massivos tem previsão de quase triplicar ao longo do período, refletindo economias de escala na aquisição de energia e na implantação de resfriamento líquido. Os operadores veem os megaterrenos acima de 100 MW como ativos estratégicos que permitem fases de construção contíguas e negociações unificadas de acordos de compra de energia.

As instalações de grande e médio porte continuam a atender inquilinos empresariais e governamentais que precisam de gaiolas dedicadas em vez de salões inteiros. No entanto, os investidores agora priorizam bancos de terrenos em Rhône-Alpes e Hauts-de-France que possam acomodar expansões em múltiplas fases de até 400 MW. Em contraste, os sites de pequeno porte se concentram em casos de uso de recuperação de desastres e borda, onde pegadas inferiores a 5 MW são suficientes.

Por Tipo de Nível: A Infraestrutura de Nível 4 Ganha Tração em Hiperescala

O Nível 3 permaneceu como a especificação dominante, com uma participação de 78,12% do tamanho do mercado de data centers francês em 2025. No entanto, a capacidade do Nível 4 tem previsão de acelerar a uma CAGR de 18,86% até 2031. Os hiperescaladores exigem redundância 2N+1 para garantir disponibilidade de 99,995%, levando operadores como a Digital Realty a implementar salas de Nível 4 nos subúrbios de Marselha e Paris.

A adoção do Nível 4 também se correlaciona com cargas de trabalho de treinamento de IA que não podem tolerar interrupções de trabalho em escala k. O design intensivo em capital eleva os custos de construção em aproximadamente 35%, o que os operadores compensam por meio de contratos plurianuais de pagamento garantido de grandes empresas de nuvem. As instalações de Nível 1 e Nível 2 continuam sendo relevantes para ambientes de backup, borda e controle de qualidade, onde o custo é a principal consideração, em vez do tempo de atividade absoluto.

Por Tipo de Data Center: Construções de Hiperescala Desafiam a Dominância da Colocação

A colocação reteve 67,88% da participação do mercado de data centers francês em 2025; no entanto, as instalações de hiperescala/autoconstruídas estão avançando a uma CAGR de 16,74% até 2031, à medida que os provedores de nuvem favorecem o controle direto da infraestrutura de resfriamento e energia. O tamanho do mercado de data centers da França para construções de hiperescala está, portanto, posicionado para uma expansão anual de dois dígitos.

Os fornecedores de colocação contra-atacam oferecendo suítes de atacado sob medida e estruturas de interconexão aprimoradas que reduzem os riscos de custos de saída de rede para rampos de acesso à nuvem. Os clientes empresariais ainda valorizam a neutralidade de operadora e o acesso aos pontos de troca de internet nacionais, como o France-IX, obrigando os operadores de colocação a investir em ecossistemas de conexão cruzada mesmo dentro de salas predominantemente de hiperescala.

Por Usuário Final: BFSI Impulsiona a Demanda por Transformação Digital

TI e telecomunicações representaram 49,22% da participação do mercado de data centers da França em 2025, sublinhando seu papel tanto como provedora quanto como consumidora de infraestrutura. As cargas de trabalho de BFSI, no entanto, estão crescendo na taxa mais rápida, com uma CAGR de 16,82%, à medida que os bancos digitalizam trilhos de pagamento e relatórios regulatórios. O tamanho do mercado de data centers da França vinculado a casos de uso de BFSI tem expectativa de mais que dobrar até 2031, impulsionado por mecanismos de transações em tempo real que exigem latência inferior a 5 milissegundos para locais de negociação em Paris La Défense.

As cargas de trabalho de comércio eletrônico e mídia adicionam diversidade, mas a conformidade rigorosa do BFSI desencadeia a demanda por ISO 27001, PCI-DSS e, cada vez mais, gaiolas privadas com resfriamento líquido para proteger algoritmos de negociação de alta frequência. Os operadores capazes de fornecer zonas de nuvem soberana e serviços gerenciados internos de criptografia capturarão crescimento desproporcional do BFSI.

Análise Geográfica

Île-de-France manteve uma participação de 52,35% do mercado de data centers francês em 2025; no entanto, a capacidade do Restante da França tem previsão de crescer a uma CAGR de 17,81% à medida que projetos em Marselha, Grenoble e Lyon entram em operação. O tamanho do mercado de data centers da França em Rhône-Alpes sozinho poderá exceder 865 MW até 2031, liderado por campi movidos a hidroeletricidade que oferecem metas de PUE abaixo de 1,15. A base empresarial entrincheirada de Île-de-France, a densa malha de fibra ótica e a proximidade com as principais trocas de internet europeias ancoram mais da metade da capacidade instalada. No entanto, filas de conexão à rede superiores a 24 meses para solicitações acima de 20 MW incentivam os operadores a instalar novas construções em Hauts-de-France vizinho, onde os preços dos terrenos são em média 35% mais baixos e os nós de transmissão de 400 kV permanecem subutilizados. Inovações em resfriamento, como o acordo de exportação de calor da Equinix para a Vila Olímpica, mostram estratégias de integração urbana que atenuam as restrições de densidade de energia.

Marselha aproveita 16 aterrissagens de cabos submarinos para fornecer rotas diretas para a África e a Ásia, o que estimulou a Digital Realty e a Orange a co-desenvolverem centros neutros de operadoras. A expansão em cidades secundárias diversifica o risco geográfico, alivia o congestionamento na rede elétrica de Paris e apoia objetivos de latência de borda vitais para aplicações de 5G e RA/RV. A transformação de Marselha em um gateway mediterrâneo é impulsionada por 16 cabos submarinos ativos e planejados que reduzem a latência de ida e volta para o Norte da África para menos de 25 milissegundos. O campus da série MRS da Digital Realty posiciona os clientes a um salto das estações de aterrissagem de cabos e oferece 100% de energia renovável respaldada por ativos hidrelétricos da EDF. Esses recursos atraem redes de distribuição de conteúdo e plataformas de jogos, otimizando os fluxos de tráfego em direção ao sul.

Grenoble, Lyon, Toulouse e Bordeaux encabeçam o avanço do Restante da França. A disponibilidade de parcelas de terreno contíguas, combinada com incentivos municipais para o reaproveitamento de calor em economia circular, fortalece a viabilidade econômica dos investimentos. O desenvolvimento DataOne de 400 MW da BSO em Grenoble exemplifica o modelo de megacampus fora de Paris, aproveitando a abundante capacidade hidrelétrica e redirecionando o calor residual para parques de manufatura próximos. A dispersão regional se alinha com os orçamentos de latência corporativos que aceitam um atraso de ida e volta de 15 milissegundos para a maioria das aplicações empresariais de SaaS, evitando os prêmios de congestionamento em Île-de-France.

Cenário Competitivo

O mercado de data centers da França abriga 36 operadores gerenciando 117 instalações ativas, um nível moderado de fragmentação que recompensa tanto os buscadores de escala quanto os especialistas em nichos. A Digital Realty, a Equinix e a Interxion lideram a participação em colocação, alavancando ecossistemas neutros de operadoras e carteiras de clientes pan-europeias. A campeã doméstica OVHcloud se diferencia por meio de resfriamento líquido desenvolvido localmente e certificações de nuvem soberana, enquanto a DATA4 se concentra na expansão de campi modulares vinculados a acordos de compra de energia de longo prazo.

Os compromissos de escala gigantesca dos hiperescaladores perturbam a dominância histórica da colocação. O trio de sites da Microsoft no norte da França, os projetos autoconstruídos da Amazon e as expansões da Google sinalizam uma mudança em direção à infraestrutura própria dos operadores para regiões centrais de nuvem. Os provedores de colocação contra-atacam utilizando contratos de construção-transferência-locação, que monetizam bancos de terrenos enquanto retêm receitas de interconexão.

Os especialistas regionais exploram espaços em branco na hospedagem de borda e IA. A Eclairion tem como alvo a "GPU como Serviço" soberana, e o campus DataOne vinculado à hidroeletricidade da BSO é construído especificamente para treinamento de IA em escala exascala. A intensidade competitiva se concentra na cobertura de energia renovável: os operadores com acordos de compra de energia hidrelétrica ou eólica em estágio inicial garantem margens à medida que os preços de eletricidade no mercado atacadista flutuam. A consolidação contínua, ilustrada por joint ventures alinhadas a telecomunicações, sugere que a participação de mercado se consolidará em torno de players capazes de oferecer portfólios tanto de hiperescala quanto de borda em escala nacional.

Líderes do Setor de Data Centers da França

OVH Groupe SAS

Digital Realty Trust Inc.

Equinix, Inc.

DATA4 Group SAS

Société Française du Radiotéléphone - SFR

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Prologis anunciou quatro locais prontos para hiperescala na grande área de Paris, aumentando seu inventário de terrenos para projetos sob medida.

- Abril de 2025: A OVHcloud lançou uma região de nuvem multizonal em Paris, fortalecendo a redundância para clientes empresariais.

- Fevereiro de 2025: A Eclairion captou EUR 50 milhões para expandir a capacidade doméstica e hospedar clusters da Mistral AI.

- Fevereiro de 2025: A Equinix inaugurou uma nova instalação em Paris, adicionando 20 MW de carga de TI e estendendo a malha de interconexão metropolitana do fornecedor.

- Fevereiro de 2025: A Brookfield e a Data4 revelaram uma parceria de infraestrutura de IA de EUR 20 bilhões para campi em múltiplos países ancorados na França.

Escopo do Relatório do Mercado de Data Centers da França

Paris (Île-de-France) é coberta como segmento por Ponto de Concentração. Grande, Massivo, Médio, Mega, Pequeno são cobertos como segmentos por Tamanho de Data Center. Nível 1 e 2, Nível 3, Nível 4 são cobertos como segmentos por Tipo de Nível. Não Utilizado, Utilizado são cobertos como segmentos por Absorção.| Grande |

| Massivo |

| Médio |

| Mega |

| Pequeno |

| Nível 1 e 2 |

| Nível 3 |

| Nível 4 |

| Hiperescala/Autoconstruído | ||

| Empresarial/Borda | ||

| Colocação | Não Utilizado | |

| Utilizado | Colocação no Varejo | |

| Colocação no Atacado | ||

| BFSI |

| TI e ITES |

| Comércio Eletrônico |

| Governo |

| Manufatura |

| Mídia e Entretenimento |

| Telecomunicações |

| Outros Usuários Finais |

| Île-de-France |

| Restante da França |

| Por Tamanho de Data Center | Grande | ||

| Massivo | |||

| Médio | |||

| Mega | |||

| Pequeno | |||

| Por Tipo de Nível | Nível 1 e 2 | ||

| Nível 3 | |||

| Nível 4 | |||

| Por Tipo de Data Center | Hiperescala/Autoconstruído | ||

| Empresarial/Borda | |||

| Colocação | Não Utilizado | ||

| Utilizado | Colocação no Varejo | ||

| Colocação no Atacado | |||

| Por Usuário Final | BFSI | ||

| TI e ITES | |||

| Comércio Eletrônico | |||

| Governo | |||

| Manufatura | |||

| Mídia e Entretenimento | |||

| Telecomunicações | |||

| Outros Usuários Finais | |||

| Por Ponto de Concentração | Île-de-France | ||

| Restante da França | |||

Definição de mercado

- CAPACIDADE DE CARGA DE TI - A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW).

- TAXA DE ABSORÇÃO - Denota a extensão em que a capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada.

- ESPAÇO DE PISO ELEVADO - É um espaço elevado construído sobre o piso. Esta lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados (ft²).

- TAMANHO DO DATA CENTER - O Tamanho do Data Center é segmentado com base no espaço de piso elevado alocado para as instalações do data center. Data Center Mega - o número de racks deve ser superior a 9.000 ou o espaço de piso elevado deve ser superior a 225.001 pés quadrados; Data Center Massivo - o número de racks deve estar entre 9.000 e 3.001 ou o espaço de piso elevado deve estar entre 225.000 pés quadrados e 75.001 pés quadrados; Data Center Grande - o número de racks deve estar entre 3.000 e 801 ou o espaço de piso elevado deve estar entre 75.000 pés quadrados e 20.001 pés quadrados; Data Center Médio - o número de racks deve estar entre 800 e 201 ou o espaço de piso elevado deve estar entre 20.000 pés quadrados e 5.001 pés quadrados; Data Center Pequeno - o número de racks deve ser inferior a 200 ou o espaço de piso elevado deve ser inferior a 5.000 pés quadrados.

- TIPO DE NÍVEL - De acordo com o Instituto Uptime, os data centers são classificados em quatro níveis com base nas proficiências dos equipamentos redundantes da infraestrutura do data center. Neste segmento, os data centers são segmentados em Nível 1, Nível 2, Nível 3 e Nível 4.

- TIPO DE COLOCAÇÃO - O segmento é segregado em 3 categorias, a saber: Colocação no Varejo, Colocação no Atacado e Colocação em Hiperescala. A categorização é feita com base na quantidade de carga de TI locada a potenciais clientes. O serviço de colocação no varejo tem capacidade locada inferior a 250 kW; os serviços de colocação no atacado têm capacidade locada entre 251 kW e 4 MW, e os serviços de colocação em hiperescala têm capacidade locada superior a 4 MW.

- CONSUMIDORES FINAIS - O Mercado de Data Centers opera em uma base B2B. BFSI, Governo, Operadores de Nuvem, Mídia e Entretenimento, Comércio Eletrônico, Telecomunicações e Manufatura são os principais consumidores finais no mercado estudado. O escopo inclui apenas operadores de serviços de colocação que atendem à crescente digitalização das indústrias de usuários finais.

| Palavra-chave | Definição |

|---|---|

| Unidade de Rack | Geralmente referida como U ou RU, é a unidade de medida para a unidade de servidor alojada nos racks do data center. 1U é equivalente a 1,75 polegadas. |

| Densidade de Rack | Define a quantidade de energia consumida pelos equipamentos e servidores alojados em um rack. É medida em quilowatts (kW). Esse fator desempenha um papel fundamental no projeto do data center e no planejamento de resfriamento e energia. |

| Capacidade de Carga de TI | A capacidade de carga de TI, ou capacidade instalada, refere-se à quantidade de energia consumida pelos servidores e equipamentos de rede instalados em um rack. É medida em megawatts (MW). |

| Taxa de Absorção | Denota quanto da capacidade do data center foi locada. Por exemplo, se um data center de 100 MW locou 75 MW, a taxa de absorção seria de 75%. Também é referida como taxa de utilização e capacidade locada. |

| Espaço de Piso Elevado | É um espaço elevado construído sobre o piso. Esta lacuna entre o piso original e o piso elevado é usada para acomodar cabeamento, resfriamento e outros equipamentos de data center. Esse arranjo auxilia na manutenção de uma infraestrutura adequada de cabeamento e resfriamento. É medido em pés quadrados/metros quadrados. |

| Condicionador de Ar para Sala de Computadores (CRAC) | É um dispositivo usado para monitorar e manter a temperatura, a circulação de ar e a umidade dentro da sala de servidores no data center. |

| Corredor | É o espaço aberto entre as fileiras de racks. Esse espaço aberto é fundamental para manter a temperatura ideal (20-25°C) na sala de servidores. Existem primariamente dois corredores dentro da sala de servidores: um corredor quente e um corredor frio. |

| Corredor Frio | É o corredor onde a frente do rack está voltada para o corredor. Aqui, o ar refrigerado é direcionado para o corredor para que possa entrar pela frente dos racks e manter a temperatura. |

| Corredor Quente | É o corredor onde a parte traseira dos racks está voltada para o corredor. Aqui, o calor dissipado pelos equipamentos no rack é direcionado para a saída de ventilação do CRAC. |

| Carga Crítica | Inclui os servidores e outros equipamentos de computação cujo tempo de atividade é fundamental para a operação do data center. |

| Efetividade do Uso de Energia (PUE) | É uma métrica que define a eficiência de um data center. É calculada por: (Consumo Total de Energia do Data Center) / (Consumo Total de Energia dos Equipamentos de TI). Além disso, um data center com PUE de 1,2 a 1,5 é considerado altamente eficiente, enquanto um data center com PUE > 2 é considerado altamente ineficiente. |

| Redundância | É definida como um projeto de sistema no qual componentes adicionais (UPS, geradores, CRAC) são adicionados para que, em caso de falta de energia ou falha de equipamento, os equipamentos de TI não sejam afetados. |

| Fonte de Alimentação Ininterrupta (UPS) | É um dispositivo conectado em série com o fornecimento de energia da concessionária, armazenando energia em baterias para que o fornecimento do UPS seja contínuo aos equipamentos de TI mesmo durante a interrupção do fornecimento da concessionária. O UPS suporta principalmente apenas os equipamentos de TI. |

| Geradores | Assim como o UPS, os geradores são instalados no data center para garantir um fornecimento de energia ininterrupto, evitando o tempo de inatividade. As instalações de data center possuem geradores a diesel e, comumente, 48 horas de diesel são armazenadas na instalação para evitar interrupções. |

| N+1 | Referido como 'Necessidade mais um', denota a configuração de equipamento adicional disponível para evitar tempo de inatividade em caso de falha. Um data center é considerado N+1 quando há uma unidade adicional para cada 4 componentes. Por exemplo, se um data center tem 4 sistemas UPS, então, para atingir N+1, um sistema UPS adicional seria necessário. |

| 2N | Refere-se ao projeto totalmente redundante no qual dois sistemas de distribuição de energia independentes são implantados. Portanto, no caso de falha completa de um sistema de distribuição, o outro sistema ainda fornecerá energia ao data center. |

| Resfriamento em Fileira | É o sistema de projeto de resfriamento instalado entre racks em uma fileira, onde ele aspira o ar quente do corredor quente e fornece ar frio ao corredor frio, mantendo assim a temperatura. |

| Nível 1 | A classificação por nível determina a prontidão de uma instalação de data center para sustentar a operação do data center. Um data center é classificado como data center de Nível 1 quando possui componentes de energia não redundantes (N) (UPS, geradores), componentes de resfriamento e sistema de distribuição de energia (da rede elétrica da concessionária). O data center de Nível 1 tem um tempo de atividade de 99,67% e um tempo de inatividade anual de < 28,8 horas. |

| Nível 2 | Um data center é classificado como data center de Nível 2 quando possui componentes redundantes de energia e resfriamento (N+1) e um único sistema de distribuição não redundante. Os componentes redundantes incluem geradores adicionais, UPS, chillers, equipamentos de rejeição de calor e tanques de combustível. O data center de Nível 2 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 22 horas. |

| Nível 3 | Um data center com componentes redundantes de energia e resfriamento e múltiplos sistemas de distribuição de energia é referido como data center de Nível 3. A instalação é resistente a interrupções planejadas (manutenção da instalação) e não planejadas (falta de energia, falha de resfriamento). O data center de Nível 3 tem um tempo de atividade de 99,98% e um tempo de inatividade anual de < 1,6 horas. |

| Nível 4 | É o tipo mais tolerante de data center. Um data center de Nível 4 possui múltiplos componentes independentes e redundantes de energia e resfriamento e múltiplos caminhos de distribuição de energia. Todos os equipamentos de TI são alimentados duplamente, tornando-os tolerantes a falhas em caso de qualquer interrupção, garantindo assim operação ininterrupta. O data center de Nível 4 tem um tempo de atividade de 99,74% e um tempo de inatividade anual de < 26,3 minutos. |

| Data Center Pequeno | Data center com área de piso de ≤ 5.000 pés quadrados ou com número de racks instaláveis ≤ 200 é classificado como data center pequeno. |

| Data Center Médio | Data center com área de piso entre 5.001 e 20.000 pés quadrados, ou com número de racks instaláveis entre 201 e 800, é classificado como data center médio. |

| Data Center Grande | Data center com área de piso entre 20.001 e 75.000 pés quadrados, ou com número de racks instaláveis entre 801 e 3.000, é classificado como data center grande. |

| Data Center Massivo | Data center com área de piso entre 75.001 e 225.000 pés quadrados, ou com número de racks instaláveis entre 3.001 e 9.000, é classificado como data center massivo. |

| Data Center Mega | Data center com área de piso de ≥ 225.001 pés quadrados ou com número de racks instaláveis ≥ 9.001 é classificado como data center mega. |

| Colocação no Varejo | Refere-se aos clientes com requisito de capacidade de 250 kW ou menos. Esses serviços são adotados principalmente por pequenas e médias empresas (PMEs). |

| Colocação no Atacado | Refere-se aos clientes com requisito de capacidade entre 250 kW e 4 MW. Esses serviços são adotados principalmente por empresas de médio a grande porte. |

| Colocação em Hiperescala | Refere-se aos clientes com requisito de capacidade superior a 4 MW. A demanda de hiperescala origina-se principalmente de grandes players de nuvem, empresas de TI, BFSI e players de OTT (como Netflix, Hulu e HBO+). |

| Velocidade de Dados Móveis | É a velocidade de internet móvel que um usuário experimenta por meio de seus smartphones. Essa velocidade depende principalmente da tecnologia de operadora usada no smartphone. As tecnologias de operadora disponíveis no mercado são 2G, 3G, 4G e 5G, onde o 2G fornece a velocidade mais lenta, enquanto o 5G é o mais rápido. |

| Rede de Conectividade de Fibra Ótica | É uma rede de cabos de fibra ótica implantada em todo o país, conectando regiões rurais e urbanas com conexão de internet de alta velocidade. É medida em quilômetros (km). |

| Tráfego de Dados por Smartphone | É uma medida do consumo médio de dados por um usuário de smartphone em um mês. É medido em gigabytes (GB). |

| Velocidade de Dados de Banda Larga | É a velocidade de internet fornecida por meio de conexão a cabo fixo. Comumente, cabos de cobre e cabos de fibra ótica são usados tanto em uso residencial quanto comercial. Aqui, o cabo de fibra ótica fornece velocidade de internet mais rápida do que o cabo de cobre. |

| Cabo Submarino | Um cabo submarino é um cabo de fibra ótica instalado em dois ou mais pontos de aterrissagem. Por meio desse cabo, é estabelecida a comunicação e a conectividade de internet entre países ao redor do mundo. Esses cabos podem transmitir 100 a 200 terabits por segundo (Tbps) de um ponto para outro. |

| Pegada de Carbono | É a medida de dióxido de carbono gerado durante a operação regular de um data center. Como o carvão e o petróleo e gás são as principais fontes de geração de energia, o consumo dessa energia contribui para as emissões de carbono. Os operadores de data centers estão incorporando fontes de energia renovável para reduzir a pegada de carbono gerada em suas instalações. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho do mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura