Tamanho e Participação do Mercado de Serviços de TI dos Países Baixos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

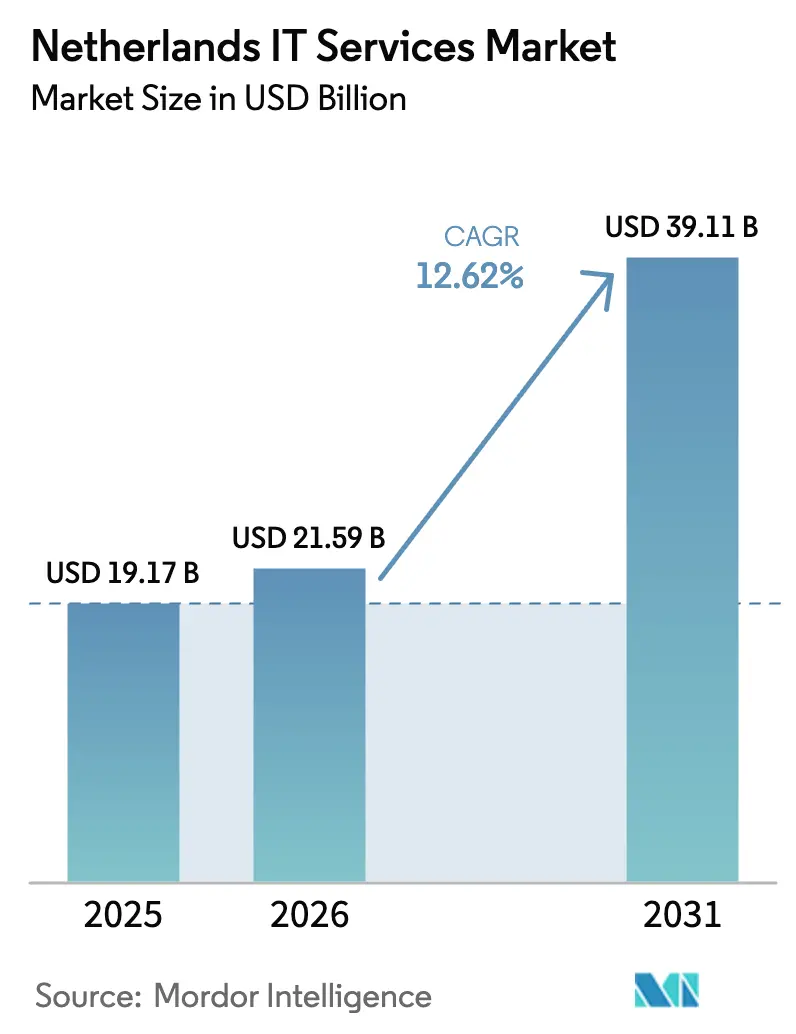

| Tamanho do mercado no ano base (2025) | 19.17 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 39.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.62% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI dos Países Baixos por Mordor Intelligence

Espera-se que o tamanho do mercado de Serviços de TI dos Países Baixos cresça de USD 19,17 bilhões em 2025 para USD 21,59 bilhões em 2026 e está previsto para atingir USD 39,11 bilhões até 2031 a um CAGR de 12,62% no período 2026-2031.[1]Governo dos Países Baixos, "Estratégia de Digitalização dos Países Baixos 2025," rijksoverheid.nl A digitalização sustentada do setor público, a crescente adoção de nuvem e a persistente escassez de talentos mantêm o mercado de Serviços de TI dos Países Baixos em uma trajetória de crescimento acentuada. Empresas que aceleram programas de nuvem híbrida, a ampla implementação da NIS2 e da DORA, e um ecossistema de nearshoring em maturação reforçam a demanda. A vantagem competitiva deriva cada vez mais da expertise regulatória e da capacidade de combinar governança local com execução remota. Ao mesmo tempo, o congestionamento da rede elétrica em Noord-Holland e as crescentes pressões salariais onshore estão redefinindo as estratégias de localização e precificação em todo o mercado de Serviços de TI dos Países Baixos.

Principais Conclusões do Relatório

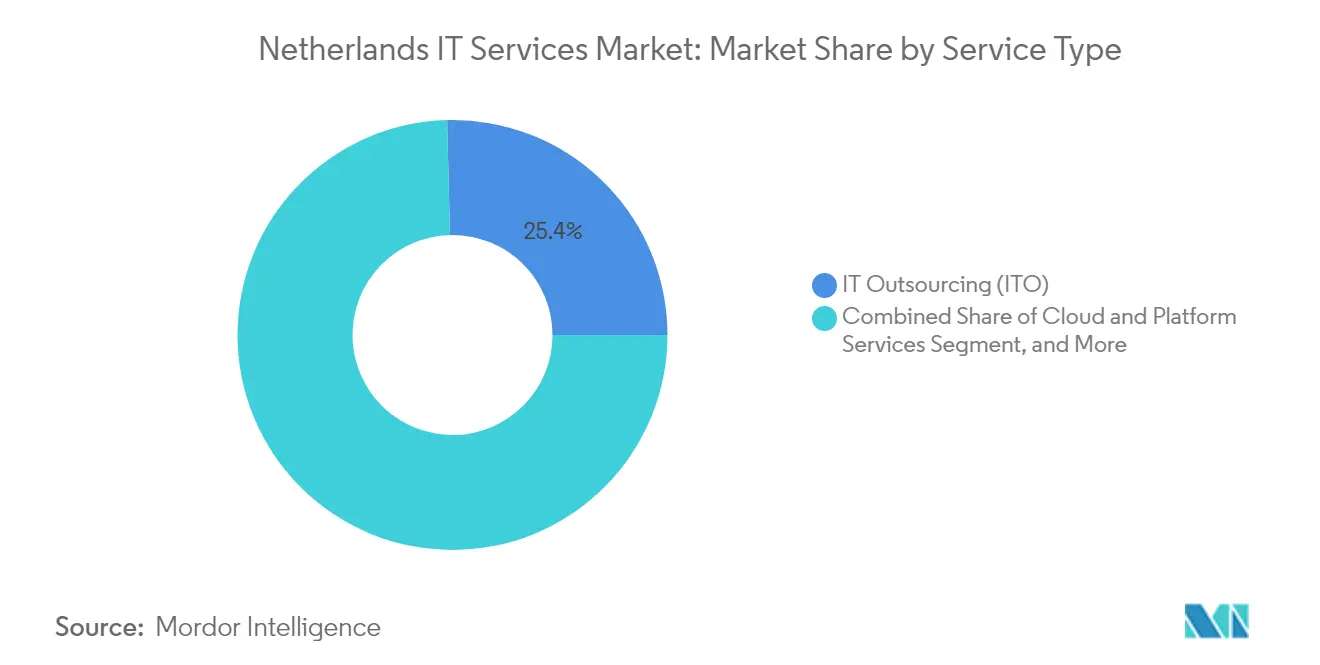

- Por tipo de serviço, a terceirização de TI liderou com 25,40% da participação do mercado de Serviços de TI dos Países Baixos em 2025; os serviços gerenciados de segurança avançam a um CAGR de 16,63% até 2031.

- Por porte empresarial, as grandes empresas detinham 68,08% da participação do mercado de Serviços de TI dos Países Baixos em 2025, enquanto as PMEs crescem mais rapidamente a um CAGR de 15,52%.

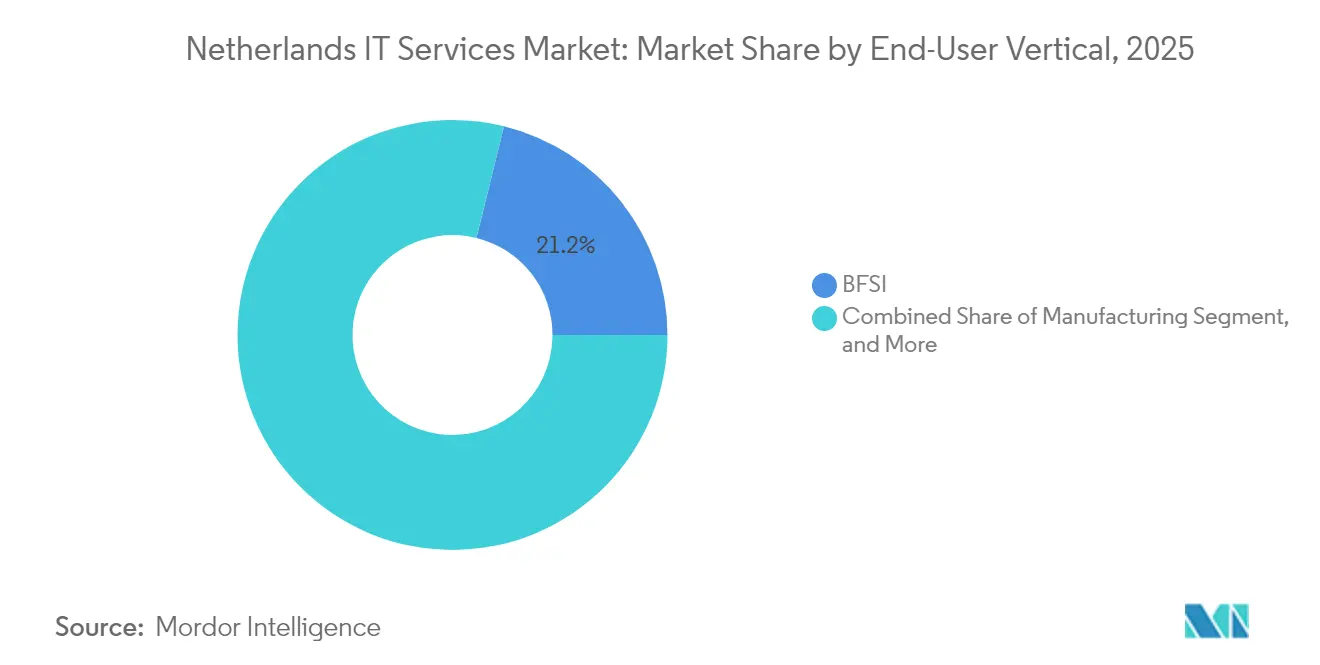

- Por vertical de usuário final, o BFSI capturou 21,15% do mercado de Serviços de TI dos Países Baixos em 2025; saúde e ciências da vida devem registrar um CAGR de 14,8% até 2031.

- Por modelo de entrega de serviços, os serviços presenciais representaram 46,20% do tamanho do mercado de Serviços de TI dos Países Baixos em 2025 e os serviços remotos/offshore crescem a um CAGR de 16,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI dos Países Baixos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agenda governamental persistente de digitalização prioritária e mandatos de nuvem prioritária | +2.80% | Nacional, com concentração na região de Randstad | Médio prazo (2-4 anos) |

| Escassez aguda de talentos tecnológicos domésticos acelerando a terceirização | +3.10% | Nacional, com maior impacto em Amsterdã, Roterdã e Haia | Curto prazo (≤ 2 anos) |

| Crescentes obrigações de cibersegurança e conformidade (NIS2, DORA) | +2.40% | Em toda a UE com foco na adoção antecipada pelos Países Baixos | Curto prazo (≤ 2 anos) |

| Iniciativa soberana holandesa "Rijkscloud" desbloqueando gastos locais | +1.90% | Governo nacional e setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Projetos de produtividade impulsionados por IA em portos e ecossistemas logísticos | +1.60% | Concentrado nos portos de Roterdã e Amsterdã | Médio prazo (2-4 anos) |

| Iniciativas de Indústria 4.0 e automação de fábricas inteligentes no setor manufatureiro | +1.40% | Regiões industriais incluindo Noord-Brabant, Gelderland e Limburgo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Agenda Governamental Persistente de Digitalização Prioritária e Mandatos de Nuvem Prioritária

A Estratégia de Digitalização dos Países Baixos 2025 estabelece regras explícitas de nuvem prioritária para cargas de trabalho não sensíveis, compromete EUR 8,7 milhões para modernizar 58.000 postos de trabalho governamentais e reserva financiamento de vários bilhões para uma nuvem governamental soberana. Essa orientação de cima para baixo gera contratos estáveis de consultoria, migração e serviços gerenciados em ministérios e municípios. Os ciclos de aquisição acelerados em 2025 já refletem a urgência de substituir plataformas legadas. Os fornecedores que se alinham com os princípios de arquitetura aberta e os requisitos de soberania de dados local conquistam o status de fornecedor preferencial no mercado de Serviços de TI dos Países Baixos.

Escassez Aguda de Talentos Tecnológicos Domésticos Acelerando a Terceirização

As vagas de TI caíram para 31.435 em 2024, mas 21% das empresas holandesas ainda não conseguem preencher funções-chave e os salários de desenvolvedores de software subiram 11%.[2]Emerce B.V., "Monitor do mercado de trabalho de TI 2024," emerce.nl Com as funções de cibersegurança apresentando uma escassez projetada de 20.000 profissionais até 2025, os compradores holandeses agilizam contratos de nearshore e offshore. A diferenciação competitiva agora se concentra no acesso a equipes de entrega mistas e multilíngues que cumprem os padrões trabalhistas e de privacidade holandeses enquanto contêm custos. Essas dinâmicas sustentam a expansão de dois dígitos do mercado de Serviços de TI dos Países Baixos.

Crescentes Obrigações de Cibersegurança e Conformidade (NIS2, DORA)

A data de aplicação da DORA em janeiro de 2025 obriga cada entidade financeira a comprovar resiliência operacional, enquanto a NIS2 estende a segurança de infraestrutura crítica à saúde, manufatura e logística. O Centro Nacional de Cibersegurança dos Países Baixos registrou um aumento de 55% ano a ano nos ataques em 2024. Consequentemente, a detecção e resposta gerenciadas, o monitoramento contínuo de conformidade e a resposta a incidentes mantêm preços premium e ampliam a base de clientes do mercado de Serviços de TI dos Países Baixos além do BFSI.

Iniciativa Soberana Holandesa "Rijkscloud" Desbloqueando Gastos Locais

O programa Rijkscloud, anunciado em abril de 2025, determina que cargas de trabalho estatais sensíveis migrem para uma pilha de nuvem controlada pelos Países Baixos, apoiada por EUR 70 milhões em contribuições do IPCEI-CIS.[3]Security Delta, "Trecho de tendência: Tecnologia e cibersegurança," securitydelta.nl As agências avaliam apressadamente as implantações de SaaS existentes, abrindo demanda incremental para roteiros de migração, corretagem de múltiplas nuvens e rearquitetura de confiança zero. Os integradores locais que obtêm certificação nos padrões de interoperabilidade GAIA-X consolidam uma posição estratégica no mercado de Serviços de TI dos Países Baixos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta inflação dos custos de mão de obra local para entrega onshore | -1.80% | Nacional, com maior impacto na área metropolitana de Randstad | Curto prazo (≤ 2 anos) |

| Aprisionamento a fornecedores e altas taxas de saída em contratos de nuvem pública | -1.30% | Provedores globais de nuvem com operações nos Países Baixos | Médio prazo (2-4 anos) |

| Congestionamento da rede elétrica atrasando novas construções de centros de dados | -0.90% | Noord-Holland, com efeitos secundários em nível nacional | Longo prazo (≥ 4 anos) |

| Complexidade regulatória e crescentes custos de conformidade em múltiplos frameworks | -1.10% | Em toda a UE com impacto concentrado em serviços financeiros e infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Inflação dos Custos de Mão de Obra Local para Entrega Onshore

Os salários médios holandeses subiram 5,2% em 2024, com as funções de TI registrando aumentos ainda mais acentuados. As principais consultorias instituíram cortes nos salários de sócios e programas de redução de pessoal para proteger as margens. Os provedores de médio porte aceleram as expansões no Suriname, em Portugal e na Europa Oriental para manter os índices de entrega combinada que mantêm o mercado de Serviços de TI dos Países Baixos competitivo sem comprometer os padrões de qualidade.

Aprisionamento a Fornecedores e Altas Taxas de Saída em Contratos de Nuvem Pública

Os hiperescaladores historicamente cobravam de 10% a 15% do gasto total em nuvem como taxas de saída. Mesmo após isenções parciais, os diretores de informação holandeses avaliam a repatriação ou alternativas híbridas que permitem a portabilidade de cargas de trabalho. Provedores locais como a GLBNXT apresentam estratégias de saída sem taxas e acordos de nível de serviço alinhados à legislação europeia, redirecionando os gastos para nós de nuvem privada e colocation dentro do mercado de Serviços de TI dos Países Baixos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Segurança Impulsionam o Crescimento Premium

O tamanho do mercado de Serviços de TI dos Países Baixos para serviços gerenciados de segurança deve crescer de USD 3,05 bilhões em 2025 para USD 7,67 bilhões até 2031, traduzindo-se em um CAGR de 16,63% e refletindo a agenda de conformidade urgente. A terceirização de TI ainda ancora 25,40% da receita total de 2025, mas sua curva de crescimento se estabilizou à medida que o gerenciamento de infraestrutura de rotina se torna uma commodity. A demanda se voltou para consultoria em frameworks de confiança zero, migrações para nuvem soberana e habilitação de IA, posicionando os contratos de assessoria como ponto de entrada para contratos gerenciados de longo prazo. Contratos ilustrativos incluem a aquisição da IntelliMagic pela IBM em abril de 2025, que adiciona ferramentas de desempenho de mainframe à sua pilha holandesa, ilustrando como a profundidade de plataforma reforça a fidelização de clientes dentro do mercado de Serviços de TI dos Países Baixos. Os serviços de nuvem e plataforma se beneficiam dos planos de investimento em hiperescala em todo o Benelux, mesmo com os limites da rede elétrica forçando a dispersão de cargas de trabalho.

Com as lacunas de pessoal em segurança se ampliando, os compradores concedem contratos de detecção gerenciada de vários anos a taxas acima da inflação. A participação dos serviços gerenciados de segurança no mercado de Serviços de TI dos Países Baixos deve, portanto, crescer de forma constante, fortalecendo o poder de precificação de provedores de nicho que combinam operações de SOC em Portugal com gestão de clientes baseada nos Países Baixos. Manuais padronizados e certificação acreditada pela UE fornecem isolamento competitivo contra as tendências de comoditização que afetam a terceirização de TI legada.

Por Porte Empresarial: A Adoção pelas PMEs se Acelera

As grandes empresas respondem por USD 13,05 bilhões do tamanho do mercado de Serviços de TI dos Países Baixos em 2025, mas a contribuição das PMEs está crescendo mais rapidamente. As assinaturas de SaaS, a cibersegurança com pagamento conforme o uso e as migrações de nuvem empacotadas reduzem os requisitos de capital inicial, permitindo que as PMEs saltem as construções tradicionais de centros de dados. O financiamento de EUR 36 milhões da Eye Security direcionado ao ciberseguro para PMEs demonstra a convicção dos investidores no potencial do mercado intermediário. O mercado de Serviços de TI dos Países Baixos registra um afluxo de provedores de serviços gerenciados nativos da nuvem que oferecem pacotes padronizados combinando proteção de endpoints, painéis de conformidade e helpdesk em língua holandesa. À medida que o escopo regulatório se amplia, as PMEs optam por auditorias externas e roteiros de remediação em vez de contratar talentos escassos, reforçando o impulso de crescimento de dois dígitos até 2031.

Simultaneamente, as grandes empresas racionalizam portfólios de múltiplos fornecedores, consolidando fornecedores estratégicos capazes de garantir alinhamento com a legislação da UE e transparência nos relatórios de carbono. Embora a consolidação possa reduzir o número de fornecedores, os valores dos contratos por fornecedor aumentam, garantindo expansão sustentada de receita para os incumbentes que satisfazem métricas rigorosas de ESG e soberania de dados dentro do mercado de Serviços de TI dos Países Baixos.

Por Vertical de Usuário Final: A Digitalização da Saúde Lidera o Crescimento

O tamanho do mercado de Serviços de TI dos Países Baixos para saúde e ciências da vida foi de USD 3,15 bilhões em 2025 e deve registrar um CAGR de 14,8%. As iniciativas de interoperabilidade de registros eletrônicos de saúde, a implementação do Servidor Nacional de Terminologia e os pilotos de telemonitoramento alimentam pipelines consideráveis de integração de sistemas. O trabalho da Dedalus nos serviços nacionais de terminologia sublinha a profundidade das atribuições especializadas de mapeamento e teste que agora entram nas fases de execução. O BFSI permanece o maior gastador individual, mas a alocação de orçamento se inclina cada vez mais para testes de resiliência, análise de fraudes e governança de risco de modelos para satisfazer a DORA. A manufatura continua com digitalização constante, com foco em manutenção preditiva e implementações de gêmeos digitais que integram os domínios de OT e TI. Cada vertical apresenta desafios distintos de conformidade e integração, mas todos convergem para a necessidade de fundações de nuvem seguras e escaláveis, consolidando a expansão sustentada em todo o mercado de Serviços de TI dos Países Baixos.

Por Modelo de Entrega de Serviços: Modelos Híbridos Ganham Tração

Os contratos presenciais ainda capturam 46,20% dos gastos de 2025, pois ministérios e setores altamente regulamentados favorecem a presença local para workshops de risco e alinhamento com partes interessadas. No entanto, os contratos remotos/offshore crescem a um CAGR de 16,05%, impulsionados pela inflação salarial e pela grave escassez de pessoal. Os provedores holandeses de médio porte se voltam para Portugal, Polônia e os países bálticos, aproveitando o alinhamento de fuso horário próximo e a paridade de proteção de dados da UE. Os serviços gerenciados híbridos, combinando gerentes de projetos holandeses com equipes de entrega remota, emergem como a arquitetura de referência. Essa estrutura otimiza os custos sem violar os limites de residência de dados, avançando o mercado de Serviços de TI dos Países Baixos em direção a um paradigma de entrega globalmente distribuído, mas localmente governado.

Análise Geográfica

Amsterdã ancora a demanda regional como sede da EMEA para gigantes de plataformas digitais e abriga a AMS-IX, uma das exchanges de internet mais movimentadas do mundo. O Randstad concentra cargas de trabalho de finanças, telecomunicações e administração pública, tornando-se o epicentro das assinaturas de contratos e das equipes de contas de fornecedores. Utrecht agora registra o maior salário médio de TI do país, de EUR 3.556 por mês, um sinal de oferta de mão de obra restrita. Roterdã acelera os pilotos de IA na logística marítima, desde algoritmos de planejamento de atracação até inspeções com drones, ampliando a diversidade de casos de uso dentro do mercado de Serviços de TI dos Países Baixos.

O congestionamento da rede elétrica em Noord-Holland empurra a nova capacidade de centros de dados para Zelândia e Groningen, no nordeste, auxiliado por hubs de hidrogênio planejados que prometem capacidade de energia verde. Roterdã e Haia se posicionam como corredores alternativos de colocation, com operadores divulgando a proximidade com os pontos de aterrissagem de cabos submarinos e campi governamentais. As províncias rurais competem por implantações de edge que suportam plataformas de agricultura de precisão, distribuindo assim a infraestrutura além do Randstad.

O ambiente regulatório holandês continua a servir de referência para as implementações de políticas da UE. A legislação antecipada da NIS2 leva os sistemas de saúde em Groningen e Frísia a fortalecer as redes de OT, atraindo provedores especializados para regiões secundárias. Da mesma forma, os municípios em Limburgo adotam pilotos de nuvem soberana alinhados ao modelo Rijkscloud, garantindo a difusão nacional da modernização de cargas de trabalho e sustentando uma contribuição regional equilibrada para o mercado de Serviços de TI dos Países Baixos.

Cenário Competitivo

A fragmentação do mercado é moderada, com consultorias globais, integradores de herança offshore e empresas holandesas especializadas disputando participação. A aquisição da IntelliMagic pela IBM injeta propriedade intelectual de desempenho de mainframe, aguçando sua diferenciação. A participação da Imker Capital na Centric sinaliza o apetite do capital privado por operações de consolidação. A Accenture aproveita seu faturamento global de USD 52,1 bilhões para agrupar pilotos de IA generativa com a modernização de sistemas centrais, mas deve navegar pela escassez de talentos e pela inflação de custos de forma semelhante a rivais menores.

A liderança tecnológica gira em torno de aceleradores de IA, plataformas de baixo código e frameworks de confiança zero. A Deloitte formou uma divisão digital unificada e aprofundou alianças com hiperescaladores para estender os modelos de IA como serviço. Jogadores de nicho locais, como a Schuberg Philis, usam certificações de privacidade ISO 27701 e operações 24 × 7 em língua holandesa para fidelizar contas de setores regulamentados. As propostas de soberania europeia ganham tração, com a GLBNXT posicionando uma pilha de nuvem totalmente controlada pela UE para mitigar os temores de aprisionamento a fornecedores. A capacidade de combinar assessoria em nuvem soberana com entrega remota eficiente em custos tornou-se o diferenciador que molda as taxas de sucesso dentro do mercado de Serviços de TI dos Países Baixos.

Dado que os cinco principais fornecedores juntos detêm cerca de 32% da receita total, o cenário competitivo permanece aberto para especialistas de médio porte e boutiques emergentes de IA. As fusões e aquisições transfronteiriças devem continuar, especialmente nos nichos de cibersegurança e plataformas de dados, à medida que os provedores buscam aprofundar a expertise vertical enquanto ampliam o alcance geográfico.[4]Loyens & Loeff N.V., "Acionistas vendem IntelliMagic B.V. para a IBM," loyensloeff.com

Líderes do Setor de Serviços de TI dos Países Baixos

Accenture plc

Capgemini SE

International Business Machines Corporation

Atos SE

CGI Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Kinly se fundiu com a Yorktel para expandir as capacidades de integração de comunicações unificadas.

- Julho de 2025: O governo emitiu a Estratégia de Digitalização dos Países Baixos delineando os princípios de arquitetura de nuvem prioritária.

- Abril de 2025: A IBM concluiu a aquisição da IntelliMagic B.V. para aprimorar a análise de mainframe.

- Abril de 2025: A IBM adquiriu a Hakkoda Inc. para fortalecer o alcance de consultoria em dados e IA.

Escopo do Relatório do Mercado de Serviços de TI dos Países Baixos

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços Gerenciados de Segurança |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais de Usuário Final |

| Serviços Presenciais |

| Serviços Remotos / Offshore |

| Serviços Gerenciados Híbridos |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços Gerenciados de Segurança | |

| Serviços de Nuvem e Plataforma | |

| Por Porte Empresarial do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais de Usuário Final | |

| Por Modelo de Entrega de Serviços | Serviços Presenciais |

| Serviços Remotos / Offshore | |

| Serviços Gerenciados Híbridos |

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de Serviços de TI dos Países Baixos gera em 2026?

O mercado atinge USD 21,59 bilhões em 2026 e está no caminho para USD 39,11 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido nos serviços de TI holandeses?

Os serviços gerenciados de segurança se expandem a um CAGR de 16,63%, impulsionados pelas necessidades de conformidade com a NIS2 e a DORA.

Como as PMEs estão influenciando a demanda por serviços de TI holandeses?

As PMEs registram um CAGR de 15,52% à medida que as assinaturas de nuvem e os serviços de segurança empacotados removem as barreiras de entrada.

Qual fator geográfico mais restringe a expansão dos centros de dados holandeses?

O congestionamento da rede elétrica em Noord-Holland restringe novas conexões até pelo menos 2036.

Por que o setor de saúde é importante para os provedores de serviços?

Saúde e ciências da vida crescem a um CAGR de 14,8% graças aos mandatos de interoperabilidade e à adoção de saúde eletrônica.

Como as pressões salariais estão remodelando os modelos de entrega?

O aumento dos salários locais acelera a entrega híbrida e de nearshore, permitindo que os provedores combinem a governança holandesa com a execução remota eficiente em custos.

Página atualizada pela última vez em: