Tamanho e Participação do Mercado de Serviços de TI da Suécia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

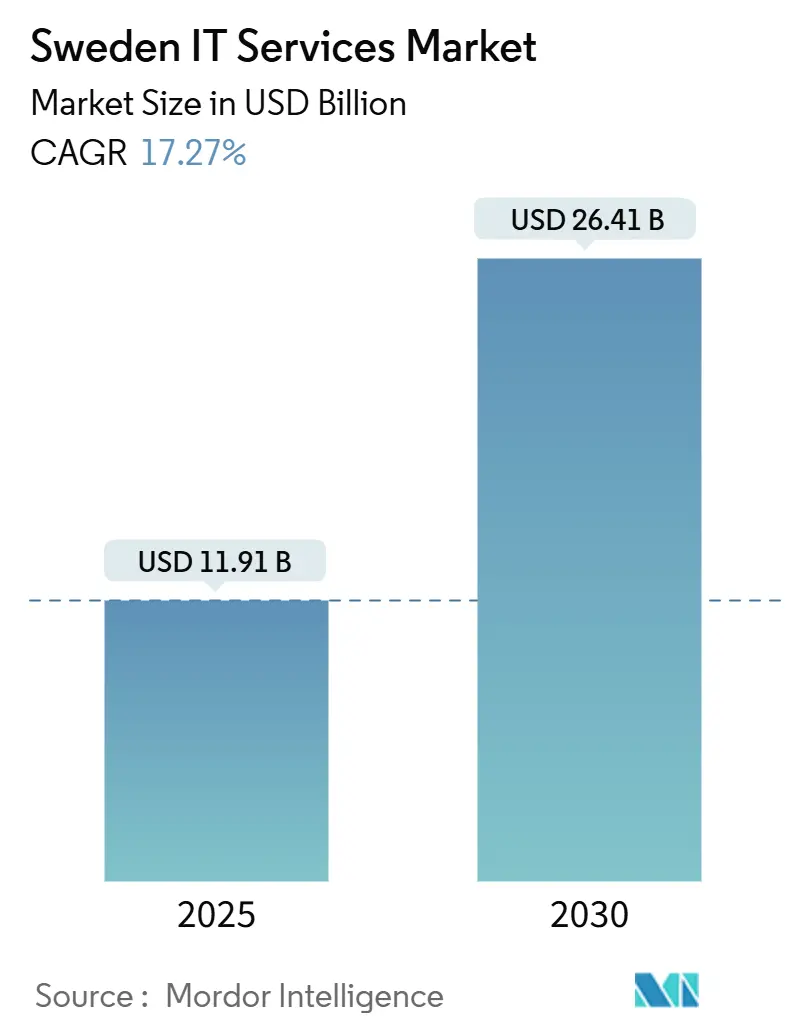

| Tamanho do Mercado (2025) | 11.91 Bilhões de dólares |

| Tamanho do Mercado (2030) | 26.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.27% CAGR |

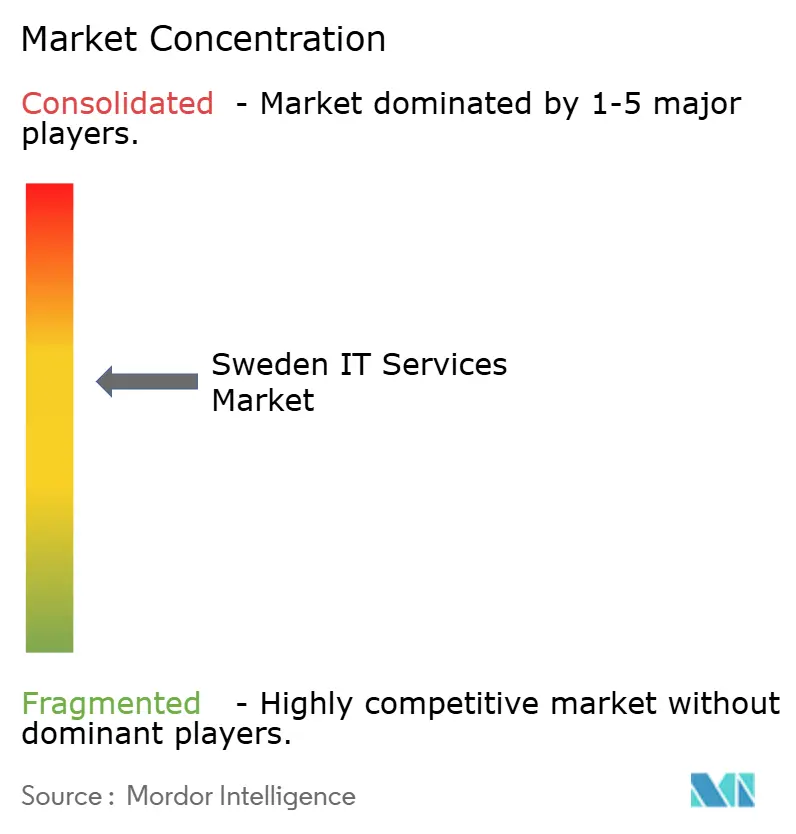

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI da Suécia por Mordor Intelligence

O tamanho do mercado de Serviços de TI da Suécia é de USD 11,91 bilhões em 2025 e a previsão é de que alcance USD 26,41 bilhões em 2030, expandindo-se a uma CAGR de 17,27% durante o período de previsão. O crescimento reflete a digitalização sustentada do setor público, uma corrida empresarial para plataformas em nuvem e uma maior conscientização sobre riscos cibernéticos que impulsiona a demanda por segurança gerenciada. Acordos-quadro governamentais no valor de SEK 1,5 bilhão, o investimento de hiperescala da Microsoft de SEK 33,7 bilhões e a crescente adoção de IA em clusters de manufatura convergem para remodelar os modelos de prestação de serviços. A escassez aguda de talentos eleva os volumes de terceirização, enquanto diretivas da UE como a NIS2 e a Lei de Resiliência Operacional Digital (Digital Operational Resilience Act) intensificam os requisitos de conformidade que apenas fornecedores maduros conseguem atender. A inflação dos custos de mão de obra e os mandatos de soberania de dados moderam a competitividade no curto prazo, mas o mercado de Serviços de TI da Suécia mantém um claro impulso à medida que as organizações nórdicas migram da redução de custos para a diferenciação digital.

Principais Conclusões do Relatório

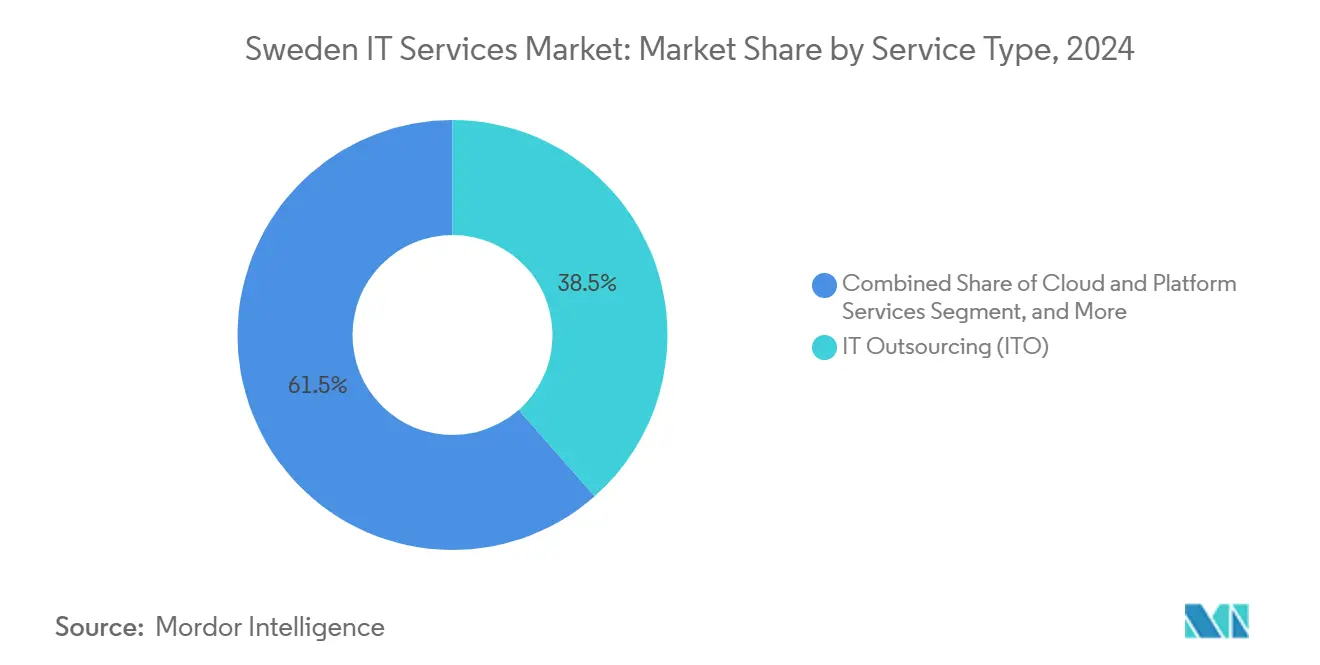

- Por tipo de serviço, a Terceirização de TI liderou com 38,5% da participação do mercado de Serviços de TI da Suécia em 2024; os Serviços de Nuvem e Plataforma têm projeção de avançar a uma CAGR de 18,42% até 2030.

- Por tamanho de empresa do usuário final, as Grandes Empresas responderam por 68,3% do tamanho do mercado de Serviços de TI da Suécia em 2024, enquanto as Pequenas e Médias Empresas crescem a uma CAGR de 18,2% até 2030.

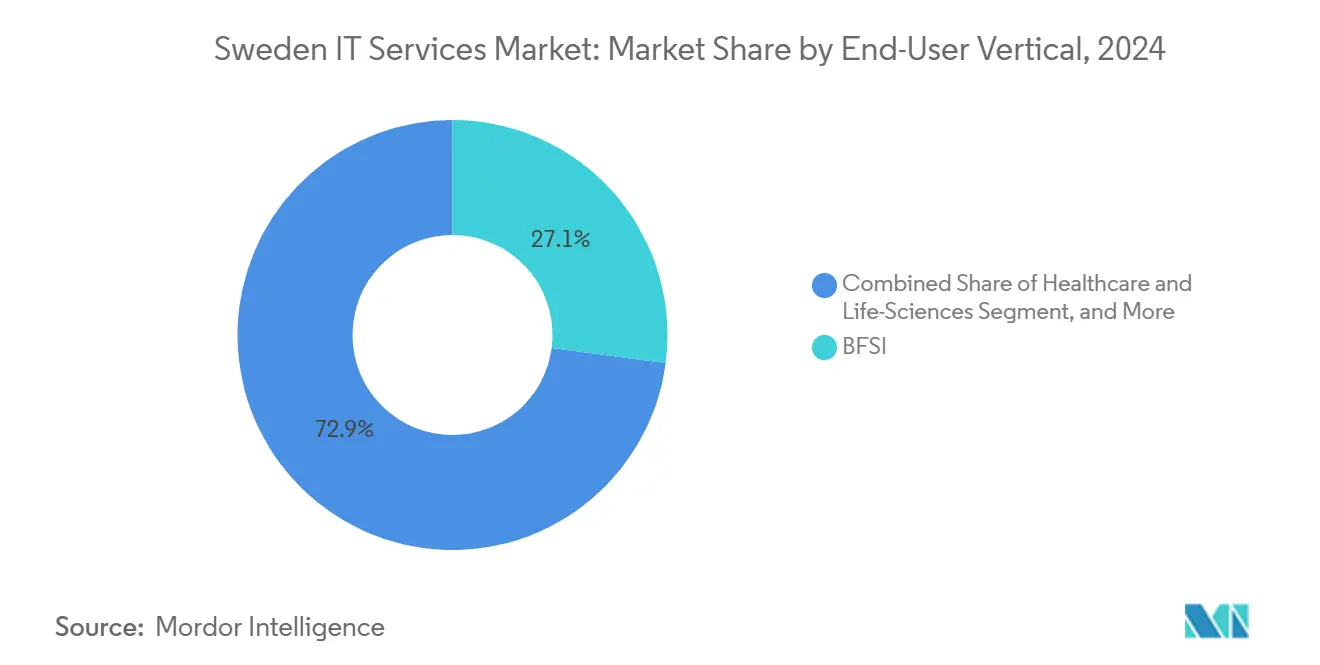

- Por vertical do usuário final, o BFSI deteve 27,07% da participação do mercado de Serviços de TI da Suécia em 2024; Saúde e Ciências da Vida apresentam a CAGR mais rápida de 18,51% até 2030.

Tendências e Perspectivas do Mercado de Serviços de TI da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Agenda de digitalização governamental acelerando os gastos de TI no setor público | +3.2% | Nacional, com concentração em Estocolmo e Gotemburgo | Médio prazo (2 a 4 anos) |

| Rápida adoção de nuvem empresarial em todos os setores | +4.1% | Nacional, com efeitos de transbordamento nórdico | Curto prazo (≤ 2 anos) |

| Ameaças cibernéticas crescentes impulsionando a adoção de serviços de segurança gerenciada | +2.8% | Nacional, com foco em infraestrutura crítica | Curto prazo (≤ 2 anos) |

| Escassez aguda de talentos domésticos impulsionando a demanda por terceirização de TI | +3.5% | Nacional, com ênfase em áreas rurais | Longo prazo (≥ 4 anos) |

| Mandatos de aquisição de TI verde promovendo serviços focados em sustentabilidade | +1.9% | Nacional, com alinhamento regulatório da UE | Médio prazo (2 a 4 anos) |

| Impulso da automação baseada em IA em clusters de manufatura de médio porte | +2.2% | Regional, concentrado em Västra Götaland e Skåne | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Agenda de Digitalização Governamental Acelerando os Gastos de TI no Setor Público

A Reforma Digital em Primeiro Lugar! (Digital First!) determina a prestação de serviços digitais por padrão em 290 agências e aloca EUR 2,8 bilhões para blocos de construção padronizados, como serviços de IA, gestão de API e estruturas de identidade. [1]Agência de Governo Digital, "Ansvar och finansiering," digg.se O contrato de logística e finanças da Capgemini com as Forças Armadas Suecas e o acordo-quadro de SEK 1,5 bilhão da AFRY sublinham como a digitalização da defesa se propaga para os gastos civis. Os acordos-quadro agora abrangem até sete anos com cláusulas de ESG, recompensando fornecedores que combinam capacidades de sustentabilidade com conhecimento regulatório local. As exigências de interoperabilidade e soberania de dados inclinam ainda mais as adjudicações para empresas nórdicas capazes de entregar soluções culturalmente alinhadas. Este ambiente estruturado de aquisição transforma a Suécia em um mercado de referência para a modernização escalável do setor público e gera receita recorrente para fornecedores qualificados.

Rápida Adoção de Nuvem Empresarial em Todos os Setores

O investimento empresarial em serviços de nuvem dobrou em 2024, deslocando o foco de migrações de transferência direta para o desenvolvimento nativo de plataformas e cargas de trabalho habilitadas por IA. [2]Nordlo, "Os investimentos das empresas suecas em serviços de nuvem dobraram," nordlo.com Os fornecedores de SaaS esperam que a nuvem sustente 25% da infraestrutura básica de TI da Suécia até 2025, indicando uma mudança arquitetônica decisiva. O projeto de redução de defeitos baseado em IA da Uddeholm com a CGI mostra que o setor está passando da teoria para resultados mensuráveis. As estratégias de múltiplas nuvens evitam a dependência de um único fornecedor e reforçam as garantias locais de residência de dados, favorecendo os integradores nórdicos com alianças globais de hiperescala. À medida que a infraestrutura básica se torna uma commodity, o crescimento premium migra para plataformas específicas do setor e consultoria que traduzem a economia da nuvem em vantagem competitiva.

Ameaças Cibernéticas Crescentes Impulsionando a Adoção de Serviços de Segurança Gerenciada

Os ataques cibernéticos à infraestrutura crítica e às instituições financeiras suecas aumentaram 35% em 2024, impulsionando o mercado doméstico de cibersegurança em direção a USD 2,19 bilhões até 2029. A Estratégia Nacional de Cibersegurança 2025-2029 alinha as estruturas de risco público e privado, enquanto a Lei de Resiliência Operacional Digital impõe mandatos imediatos de risco de TIC aos bancos. As organizações sem expertise interna agora obtêm detecção de ameaças aprimorada por IA, arquiteturas de confiança zero e monitoramento 24×7 de fornecedores de segurança gerenciada. Com uma escassez de 300.000 profissionais de cibersegurança em nível nacional, a demanda por proteção terceirizada é estrutural e não cíclica.

Impulso da Automação Baseada em IA em Clusters de Manufatura de Médio Porte

Fabricantes de médio porte em Västra Götaland e Skåne adotam IA para manutenção preditiva, inspeção de qualidade e controle da cadeia de suprimentos, visando SEK 500-550 bilhões de PIB adicional ao longo de dez anos. O projeto da AFRY com a Hydro demonstra que a IA proporciona tanto a redução da pegada climática quanto ganhos operacionais. Fornecedores com habilidades no domínio industrial oferecem soluções de IA completas mais treinamento de mão de obra, reduzindo as barreiras de entrada para plantas sem grandes equipes de TI. Universidades regionais e subsídios governamentais estimulam ainda mais a atividade piloto, sinalizando uma demanda sustentada por serviços no médio prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de mão de obra corroendo a competitividade de preços | -2.1% | Nacional, com a região metropolitana de Estocolmo mais afetada | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de soberania de dados e conformidade | -1.8% | Nacional, com transbordamento regulatório da UE | Médio prazo (2 a 4 anos) |

| Saturação da modernização de ERP entre grandes empresas | -1.3% | Nacional, com concentração no setor de manufatura | Médio prazo (2 a 4 anos) |

| Consolidação de fornecedores de médio porte pressionando players de nicho | -0.9% | Nacional, com ênfase no mercado rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Mão de Obra Corroendo a Competitividade de Preços

Os salários médios mensais de TI atingiram EUR 4.000 em 2024, um aumento de 12% desde 2022, superando a produtividade e inflacionando as taxas dos projetos. [3]Computer Weekly, "O aumento dos custos de talentos de TI ofusca a escassez de habilidades da Suécia," computerweekly.com A escassez de 18.000 especialistas por ano intensifica as guerras de licitação, especialmente em Estocolmo, onde as multinacionais se concentram. As empresas menores têm dificuldade em igualar as escalas salariais e, em vez disso, transferem a entrega para parceiros de menor custo, reduzindo a participação direta. Os planos do governo para liberalizar as autorizações de trabalho e financiar a requalificação no valor de SEK 5,3 bilhões ajudarão apenas gradualmente, mantendo a pressão sobre as margens no curto prazo.

Requisitos Rigorosos de Soberania de Dados e Conformidade

A transposição da NIS2 como Lei de Cibersegurança da Suécia amplia os controles de segurança obrigatórios para fornecedores de serviços essenciais, enquanto a aplicação do RGPD, a Lei de IA e a Lei de Acessibilidade Europeia acumulam obrigações adicionais. Os gastos com conformidade absorvem orçamentos que poderiam financiar a inovação e sobrecarregam as PMEs que carecem de expertise jurídica. No entanto, a mesma complexidade funciona como uma barreira para fornecedores nórdicos estabelecidos com estruturas de governança maduras, incentivando os compradores a optarem por fornecedores que garantam a residência local dos dados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Plataformas de Nuvem Impulsionam a Evolução do Mercado

Os Serviços de Nuvem e Plataforma têm projeção de entregar a CAGR mais rápida de 18,42%, superando a taxa principal de 17,27% do mercado de Serviços de TI da Suécia. A Terceirização de TI retém 38,5% da participação do mercado de Serviços de TI da Suécia por valor em 2024, pois as empresas ainda dependem de parceiros externos para a manutenção de infraestrutura central e aplicações. O programa de hiperescala de SEK 33,7 bilhões da Microsoft e o contrato de EUR 220 milhões da Sogeti no setor público sublinham a primazia da nuvem. O crescente tamanho do mercado de Serviços de TI da Suécia para segurança gerenciada e consultoria mostra que os compradores estão migrando de contratos centrados em custos para parcerias baseadas em resultados que combinam automação, IA e expertise de domínio. Os fornecedores incapazes de incorporar capacidades nativas de nuvem enfrentam a comoditização de preços.

A venda cruzada entre linhas de serviço acelera à medida que as migrações de plataforma criam necessidades subsequentes de fortalecimento da segurança e redesenho de processos de negócios. O roteiro de IA da Preem com a EY ilustra como as receitas de consultoria crescem junto com os contratos de infraestrutura. Os fornecedores agrupam hospedagem em nuvem com monitoramento contínuo de conformidade para atender às obrigações da NIS2, aumentando o valor médio e a duração dos contratos. O mercado de Serviços de TI da Suécia continua a migrar do aumento de recursos para programas de transformação integrados, elevando as barreiras de entrada para empresas de nicho com escopo restrito.

Por Tamanho de Empresa do Usuário Final: A Digitalização das PMEs Acelera

As Grandes Empresas detêm 68,3% da participação do mercado de Serviços de TI da Suécia em 2024, mas as PMEs oferecem a maior CAGR de 18,2% até 2030, apoiadas por portais de aquisição simplificados e fundos da UE destinados à maturidade digital de pequenas empresas. O tamanho do mercado de Serviços de TI da Suécia atribuível às PMEs se expande à medida que assinaturas de nuvem, pacotes de cibersegurança e plataformas de baixo código reduzem os custos iniciais. Vouchers governamentais e treinamento de competências digitais desbloqueiam ainda mais a demanda fora dos centros metropolitanos.

Os fornecedores criam pacotes modulares que combinam infraestrutura, segurança e conformidade regulatória em uma única taxa mensal, atraindo proprietários com recursos limitados. A estratégia de expansão geográfica da Consid tem como alvo as PMEs bancárias europeias com soluções padronizadas, mas personalizáveis, que escalam sem consultoria presencial intensiva. À medida que a nuvem democratiza as capacidades avançadas, a divisão histórica entre compradores grandes e pequenos se estreita, promovendo uma combinação de receitas mais equilibrada para os fornecedores capazes de transformar serviços em produtos.

Por Vertical do Usuário Final: Saúde Lidera a Inovação Digital

O BFSI deteve 27,07% da participação do mercado de Serviços de TI da Suécia em 2024, ancorado pela modernização de pagamentos e pelos novos mandatos de resiliência da UE. Saúde e Ciências da Vida, no entanto, registram a CAGR líder de 18,51%, pois a telemedicina, os prontuários eletrônicos de saúde e as plataformas de genômica atraem investimentos sustentados. O portal nacional de saúde 1177 e a cobertura total de prontuários eletrônicos criam um terreno fértil para atualizações de plataformas e análises centradas no paciente.

A Manufatura segue de perto, com o controle de qualidade aprimorado por IA e a manutenção preditiva ganhando força em clusters orientados para exportação. Energia e Serviços Públicos adotam gêmeos digitais para otimizar o desempenho dos ativos, enquanto o Varejo implanta análises de clientes baseadas em IA para se defender dos concorrentes internacionais de comércio eletrônico. Em todos os setores, os relatórios de ESG impulsionam a adoção de serviços de coleta de dados e contabilidade de carbono, criando um fluxo de receita horizontal para os fornecedores que dominam as métricas de sustentabilidade.

Análise Geográfica

Estocolmo concentra mais de 50% das receitas do mercado de Serviços de TI da Suécia, graças à proximidade com agências governamentais e instituições financeiras que lideram a adoção digital. O denso ecossistema de startups da capital fornece inovação contínua e amplifica a demanda por talentos em nuvem, segurança e IA. Gotemburgo e Malmö contribuem com volumes crescentes por meio de atividades automotivas, logísticas e de comércio eletrônico que necessitam de suporte de TI especializado. Regiões do norte, como Umeå, experimentam ganhos constantes à medida que o trabalho remoto se normaliza e programas públicos subsidiam a expansão da banda larga, ampliando a presença dos fornecedores além das principais metrópoles.

O benchmarking nórdico mostra que a Dinamarca e a Noruega superam a Suécia no crescimento de serviços de curto prazo, mas a Suécia mantém a liderança regional em maturidade de nuvem e experimentação com IA, oferecendo perspectivas estáveis de longo prazo. Os fornecedores domésticos aproveitam a rigorosa postura de privacidade da Suécia para conquistar contratos transfronteiriços onde a residência de dados é primordial, transformando a capacidade nacional em receita de exportação. A McKinsey projeta que a produção de software nórdico atingirá sete vezes a demanda doméstica até 2030, colocando as empresas suecas no centro de uma onda de exportação de USD 44 bilhões.

As hiperescalas internacionais e as grandes empresas de consultoria veem a Suécia como uma cabeça de ponte nórdica, reforçando os ecossistemas locais por meio de investimentos e aquisições. Esse influxo eleva a concorrência, mas também aprimora o conjunto de habilidades da mão de obra e amplia as redes de parceiros para os fornecedores locais. A dispersão geográfica de talentos e projetos continua a se equalizar à medida que a entrega virtual se mostra eficaz, embora a massa crítica de Estocolmo garanta que ela permaneça o principal hub para grandes negócios estratégicos.

Cenário Competitivo

O mercado de Serviços de TI da Suécia permanece moderadamente concentrado, com a receita de EUR 3 bilhões da Tietoevry liderando, mas sem dominar as linhas de serviço. Atea, CGI e IBM completam o primeiro escalão, cada uma combinando revenda de produtos com serviços gerenciados crescentes para compensar a comoditização de hardware. Especialistas de médio porte, como Knowit e HiQ, conquistam espaços defensáveis em design de experiência do usuário, desenvolvimento ágil e sistemas embarcados.

A diferenciação tecnológica agora supera a escala pura. Os fornecedores investem fortemente em aceleradores de IA, ofertas de nuvem soberana e orquestração automatizada de segurança para conquistar contratos focados em transformação. A escassez aguda de talentos força modelos de entrega criativos que combinam consultoria nórdica, centros próximos e automação para manter as margens. Fusões transfronteiriças, como a aquisição da Stratiteq pela ARICOMA, ilustram a crescente consolidação à medida que grupos pan-europeus buscam massa crítica. [4]KKCG, "ARICOMA adquire a Stratiteq," kkcg.com

A regulamentação molda a concorrência ao recompensar empresas com centros de dados locais certificados e ferramentas avançadas de conformidade. Os entrantes internacionais fazem parceria com especialistas suecos para navegar nas nuances legais, enquanto os incumbentes nórdicos aproveitam a familiaridade cultural e as habilidades linguísticas para defender sua participação. Oportunidades de espaço em branco surgem em consultoria de sustentabilidade, governança de IA e pacotes de assinatura focados em PMEs, áreas onde players ágeis ainda podem superar os gigantes em inovação.

Líderes do Setor de Serviços de TI da Suécia

Tietoevry Create AB

CGI Sverige AB

Capgemini Sverige AB

Telefonaktiebolaget LM Ericsson

IBM Svenska AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tietoevry publicou as demonstrações financeiras de 2024 reapresentadas após a alienação da divisão de Serviços de Tecnologia, reposicionando-se em torno de software e engenharia digital.

- Abril de 2025: A Atea registrou um lucro operacional recorde no primeiro trimestre de 2025, com hardware, software e serviços crescendo em dois dígitos.

- Março de 2025: A Sogeti Suécia conquistou um acordo-quadro exclusivo de EUR 220 milhões no setor público, um dos maiores negócios de TI nórdicos.

- Março de 2025: A AFRY assinou um acordo-quadro de SEK 1,5 bilhão com as Forças Armadas Suecas para consultoria estratégica de TI e segurança.

- Fevereiro de 2025: A Adventure Box adquiriu a Lion Gaming por SEK 467 milhões, expandindo-se para a tecnologia de iGaming.

- Fevereiro de 2025: O White Pearl Technology Group adquiriu a Lumin4ry AB para ampliar seu alcance de serviços.

- Janeiro de 2025: A CGI garantiu um contrato de terceirização de cinco anos no valor de SEK 300 milhões com o Bankgirot, transferindo funcionários para seu centro em Östersund.

Escopo do Relatório do Mercado de Serviços de TI da Suécia

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecomunicações e Mídia |

| Logística e Transporte |

| Energia e Serviços Públicos |

| Outros Verticais do Usuário Final |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Tamanho de Empresa do Usuário Final | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Vertical do Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecomunicações e Mídia | |

| Logística e Transporte | |

| Energia e Serviços Públicos | |

| Outros Verticais do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Serviços de TI da Suécia em 2025?

O mercado é avaliado em USD 11,91 bilhões em 2025 e tem projeção de atingir USD 26,41 bilhões até 2030.

Qual segmento de serviço está se expandindo mais rapidamente?

Os Serviços de Nuvem e Plataforma apresentam a maior CAGR de 18,42% até 2030, refletindo a migração empresarial para plataformas de hiperescala.

O que impulsiona a demanda das PMEs por serviços de TI na Suécia?

Incentivos governamentais, acordos-quadro de aquisição simplificados e assinaturas de nuvem que reduzem os custos iniciais impulsionam coletivamente a adoção pelas PMEs.

Por que os serviços de segurança gerenciada estão crescendo rapidamente?

Um aumento de 35% nos ataques cibernéticos e as novas regras de resiliência da UE levam as organizações a terceirizar o monitoramento e a resposta avançados de segurança.

Qual vertical apresenta o maior impulso de crescimento?

Saúde e Ciências da Vida lideram com uma CAGR de 18,51%, apoiada por investimentos nacionais em telemedicina e saúde digital.

Como os custos de mão de obra afetam a competitividade dos fornecedores?

Os salários médios de EUR 4.000 por mês elevam os custos de entrega, pressionando as margens e acelerando o interesse em automação e modelos offshore.

Página atualizada pela última vez em: