Frankreich IT-Dienstleistungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

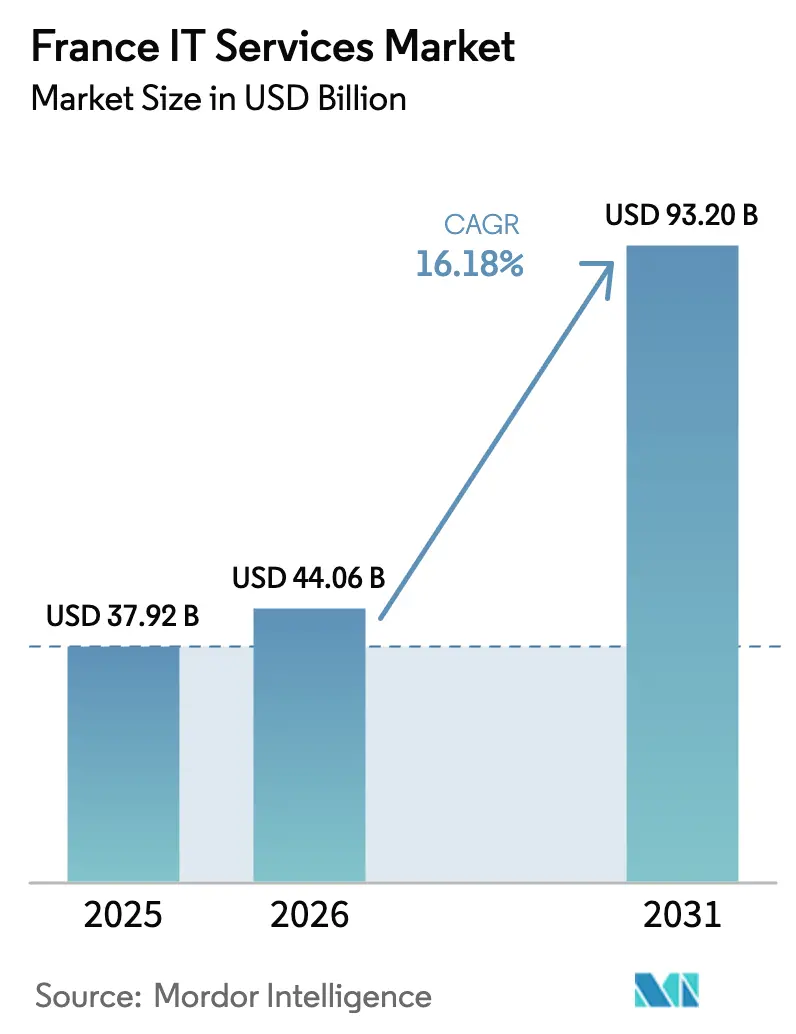

| Marktgröße im Basisjahr (2025) | 37.92 Milliarden US-Dollar |

| Marktgröße (2026) | 44.06 Milliarden US-Dollar |

| Marktgröße (2031) | 93.2 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich IT-Dienstleistungsmarkt Analyse von Mordor Intelligence

Die Größe des Frankreich IT-Dienstleistungsmarktes wird im Jahr 2026 auf 44,06 Milliarden USD geschätzt, ausgehend von einem Wert von 37,92 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 93,2 Milliarden USD, wachsend mit einer CAGR von 16,18 % über den Zeitraum 2026–2031. Diese Expansion resultiert aus stetiger staatlicher Finanzierung, strikter DSGVO-Konformität und der raschen Einführung von Sovereign-Cloud-Lösungen, die eine lokale Datenhaltung gewährleisten. Die Ausgabendynamik ist am stärksten bei der Cloud-Migration, verwalteten Sicherheitsdiensten und KI-gestützter Dienstleistungserbringung, während hybride Outsourcing-Modelle es Unternehmen ermöglichen, Betriebskosten an Umsatzzyklen anzupassen. Das Wettbewerbsfeld vereint inländische Marktführer und globale Beratungsunternehmen, die alle Chancen in der Digitalisierung des Gesundheitswesens, der Förderung von KMU und der KI-gesteuerten Automatisierung verfolgen. Der Kostendruck hält an, doch Energiesteueranreize und lokale Effizienzprogramme für Rechenzentren helfen, die Margen zu erhalten.[1]Direction Générale des Entreprises, "France Relance – Maßnahmen zur digitalen Modernisierung," entreprises.gouv.fr

Wichtigste Erkenntnisse des Berichts

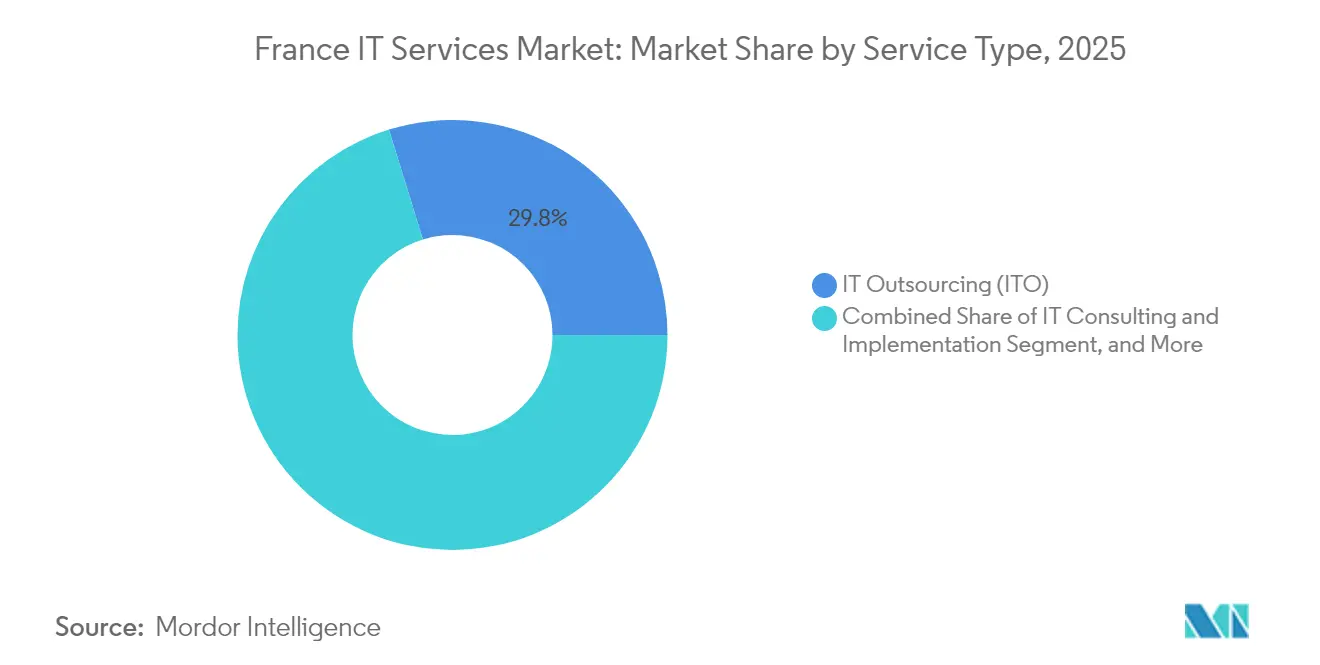

- Nach Dienstleistungsart hielt IT-Outsourcing (ITO) im Jahr 2025 einen Marktanteil von 29,78 % am Frankreich IT-Dienstleistungsmarkt, während verwaltete Sicherheitsdienste bis 2031 voraussichtlich eine CAGR von 19,05 % verzeichnen werden.

- Nach Unternehmensgröße trugen Großunternehmen 67,74 % der Ausgaben im Jahr 2025 bei, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,12 % wachsen werden.

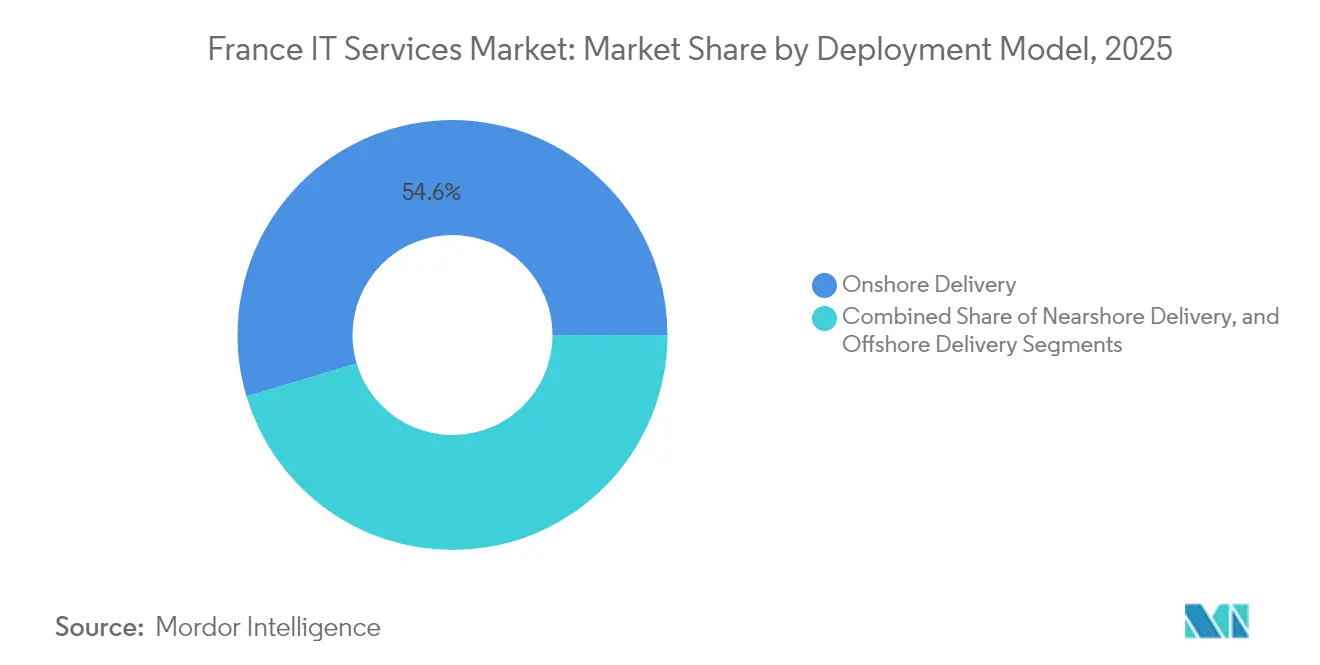

- Nach Bereitstellungsmodell dominierte die Onshore-Lieferung mit 54,62 % des Umsatzes im Jahr 2025, während die Nearshore-Lieferung im Prognosezeitraum mit einer CAGR von 17,94 % voranschreitet.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 24,28 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 18,66 % beschleunigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich IT-Dienstleistungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung bei französischen Unternehmen | +3.2% | National, mit Konzentration in den Metropolregionen Paris und Lyon | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach verwalteten Sicherheitsdiensten infolge der DSGVO-Konformität | +2.8% | National, mit verstärktem Fokus auf den Finanzdienstleistungs- und Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Staatliche Finanzierung der digitalen Transformation (France Relance) | +2.1% | National, mit vorrangiger Zuweisung an den öffentlichen Sektor und kritische Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Wachsendes Outsourcing zur Optimierung der IT-Kosten nach der Pandemie | +1.9% | National, mit stärkerer Einführung im Fertigungs- und Einzelhandelssektor | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Sovereign-Cloud-Angeboten für die Datenhaltung | +1.7% | National, mit Schwerpunkt auf Regierungsbehörden und wesentlichen Diensten | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von KI-gesteuerten IT-Betriebsabläufen (AIOps) im mittleren Marktsegment | +1.5% | National, mit früher Einführung im Telekommunikations- und Energiesektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung bei französischen Unternehmen

Cloud-First-Direktiven und ein öffentlicher Cloud-Rahmen von 713 Millionen USD im Rahmen von France 2030 haben Organisationen aller Größen dazu veranlasst, Workloads zügig zu migrieren. Anbieter berichten, dass Multi-Cloud-Orchestrierungsdienste klassisches Rechenzentrumsmanagement beim Wert neuer Verträge übertreffen. Abonnementbasierte, ergebnisgebundene Engagements dominieren Ausschreibungen und signalisieren einen strukturellen Wandel weg von Zeit-und-Material-Verträgen. Mittelständische Unternehmen, die externem Hosting gegenüber einst skeptisch waren, setzen nun auf Sovereign-Cloud-Umgebungen, um Analyse- und KI-Funktionen zu erschließen, die bisher Großunternehmen vorbehalten waren. Der Welleneffekt steigert die Nachfrage nach Anwendungsrefaktorierung, Container-Management und Cloud-FinOps-Beratung.

Steigende Nachfrage nach verwalteten Sicherheitsdiensten infolge der DSGVO-Konformität

Die DSGVO-Durchsetzung und die Aufsicht durch die CNIL haben die Cyberrisiken erhöht und Unternehmen dazu veranlasst, Sicherheitsoperationen auszulagern, um eine 24×7-Überwachung und Reaktion auf Vorfälle zu gewährleisten. Regulierte Branchen sehen sich mit hohen Bußgeldern bei Versäumnissen bei der Meldung von Datenschutzverletzungen konfrontiert, weshalb Verträge für verwaltete Sicherheitsdienste zunehmend regulatorisches Fachwissen mit technischen Kontrollen bündeln. Anbieter, die SecNumCloud-zertifizierte Plattformen betreiben und vertrauensvolle Beziehungen zur ANSSI pflegen, erlangen einen dauerhaften Wettbewerbsvorteil, insbesondere wenn sie eine lokalisierte Datenverarbeitung und schnelle Prüfungsunterstützung nachweisen können. Konvergierte Angebote, die Bedrohungsintelligenz, SOC und Compliance-Dashboards vereinen, stoßen bei BFSI- und Gesundheitskäufern auf starke Resonanz.

Staatliche Finanzierung der digitalen Transformation (France Relance)

Die Modernisierung des öffentlichen Sektors wird im Rahmen spezifischer France-Relance-Unterprogramme vollständig aus Projektkosten finanziert, was frische Nachfrage zu französischen IT-Beratungsunternehmen lenkt, die mit Beschaffungsregeln vertraut sind. Kommunale Portale, Bürgeridentitätsdienste und Upgrades der elektronischen Rechnungsstellung dominieren die Vergabelisten und stimulieren Systemintegrations- und Low-Code-Plattform-Workstreams. Da die Zuschüsse inländische Lieferanten bevorzugen, erhalten lokale Marktführer wiederkehrende Einnahmequellen und Referenzstandorte, die sich in Glaubwürdigkeit im Privatsektor übersetzen. Die Initiative verankert die digitale Souveränität weiter, indem sie vorschreibt, dass Cloud-Workloads in zertifizierten Rechenzentren verbleiben.[2]Direction Générale des Entreprises, "France 2030 Cloud-Investitionsplan," entreprises.gouv.fr

Wachsendes Outsourcing zur Optimierung der IT-Kosten nach der Pandemie

Kostenbewusste Unternehmen kombinieren nun Onshore-Strategie mit Nearshore-Ausführung und erzielen Einsparungen von 20–30 % gegenüber vollständig inländischer Lieferung. Ergebnisbasierte Verträge, die durch Service-Level-Dashboards unterstützt werden, knüpfen die Vergütung der Anbieter an messbare Geschäfts-KPIs statt an Arbeitsstunden. Fertigungs- und Einzelhandelsunternehmen beschleunigen die Übergabe von Engagements und setzen Kapital für Projekte zur Resilienz der Lieferkette frei. Anbieter, die in Automatisierung, Process Mining und robotergestützte Service-Desks investieren, können Produktivitätsgewinne erzielen, die Lohninflation und Talentknappheit ausgleichen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an qualifizierten IT-Fachkräften | -2.3% | National, mit besonderer Schwere in den Technologiezentren Paris, Lyon und Toulouse | Langfristig (≥ 4 Jahre) |

| Hohe inländische Arbeitskosten gegenüber Near-/Offshore-Optionen | -1.8% | National, mit dem stärksten Wettbewerbsdruck bei standardisierten IT-Dienstleistungen | Mittelfristig (2–4 Jahre) |

| Verstärkte gewerkschaftliche Kontrolle des ITO/BPO-Offshorings | -1.2% | National, mit dem stärksten Widerstand in traditionellen Industrieregionen | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität belastet die Margen von Rechenzentren | -0.9% | National, mit besonderem Einfluss auf Betreiber von Hyperscale-Rechenzentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an qualifizierten IT-Fachkräften

Cloud-Ingenieure, Cybersicherheitsanalysten und KI-Spezialisten sind weiterhin knapp, was die Gehaltsbänder aufbläht und die Projektvorlaufzeiten verlängert. Die inländische Rekrutierung ist unzureichend, und die Absolventenproduktion hinkt der Nachfrage hinterher, was internationale Beschaffung und Automatisierung unvermeidlich macht. Führende Anbieter kooperieren mit Ingenieurschulen, um Schnellkurricula zu entwickeln, und setzen zugleich auf Low-Code- und No-Code-Werkzeuge, um die Abhängigkeit von erfahrenen Entwicklern zu verringern. Im Prognosezeitraum wird das Talentdefizit die Kapazität zur Dienstleistungserbringung dämpfen, selbst wenn die Nachfrage steigt.

Hohe inländische Arbeitskosten gegenüber Near-/Offshore-Optionen

Durchschnittliche französische Entwicklungsraten sind etwa viermal so hoch wie in Osteuropa, was Kunden dazu veranlasst, auf gemischte Teams zu bestehen, die Fachwissen und Kosten ausbalancieren. Anbieter differenzieren sich durch Betonung hochwertiger Beratung, regulatorischer Kompetenz und Vor-Ort-Governance – Fähigkeiten, die weniger für eine Verlagerung geeignet sind. Hybride Lieferung gewinnt an Akzeptanz, da sie strategische Rollen in Frankreich behält, während repetitive Ingenieuraufgaben ins Ausland verlagert werden, wodurch die Projektkosten gesenkt werden, ohne die Compliance zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Sicherheitsdienste treiben das Wachstum

Verwaltete Sicherheitsdienste werden voraussichtlich eine CAGR von 19,05 % erzielen, deutlich über dem breiteren Wachstum des Frankreich IT-Dienstleistungsmarktes. Das Segment profitiert von zunehmender Bedrohungskomplexität und verbindlichen Fristen für die Meldung von Datenschutzverletzungen. Unterdessen entfiel auf die ITO-Kategorie im Jahr 2025 ein Marktanteil von 29,78 % am Frankreich IT-Dienstleistungsmarkt, da Unternehmen Outsourcing nutzten, um Kapital auf Wachstumsinitiativen umzulenken. Einige Kunden wechseln von der Personalaufstockung zu Managed-Capacity-Modellen, was Anbieter dazu veranlasst, selbstheilende AIOps in Servicekataloge zu integrieren.

Cloud- und Plattformdienste profitieren weiterhin von der staatlichen Investition von 1,8 Milliarden EUR (2,10 Milliarden USD), die für Sovereign-Cloud-Ökosysteme vorgesehen ist, wobei Workloads von privaten Rechenzentren auf SecNumCloud-qualifizierte Plattformen verlagert werden. Traditionelles BPO sieht sich gewerkschaftlichem Widerstand gegen Offshoring gegenüber, doch die Nachfrage nach digitalen Front-Office-Lösungen, die mit konversationeller KI integriert sind, bleibt bestehen. Beratungs- und Implementierungsdienstleistungen gedeihen durch groß angelegte ERP- und CRM-Modernisierungen, die durch France-Relance-Zuschüsse finanziert werden.

Nach Unternehmensgröße der Endnutzer: Beschleunigung bei KMU

KMU werden voraussichtlich eine CAGR von 18,12 % verzeichnen, den Gesamtmarkt für IT-Dienstleistungen in Frankreich übertreffen und die digitale Lücke zu größeren Unternehmen verringern. Staatliche Programme wie France Num subventionieren Beratungskosten und Schulungen, während schlüsselfertige SaaS-Pakete Komplexitätsbarrieren abbauen. Die hohe Einführung von kollaborativen Suiten, E-Commerce-Plugins und Cybersicherheitsabonnements unterstreicht die Demokratisierung fortschrittlicher Werkzeuge.

Großunternehmen werden den Großteil der Ausgaben aufrechterhalten, dank umfangreicher Legacy-Bestände und globaler Betriebspräsenz. Ihr Fokus verlagert sich auf generative KI-Pilotprojekte, Zero-Trust-Netzwerkumgestaltung und Green-IT-Initiativen zur Senkung des CO₂-Fußabdrucks. Anbieter, die strategische Beratung, Change-Management-Unterstützung und kontinuierliche Ingenieurdienstleistungen im Querverkauf anbieten können, behalten den Status als bevorzugter Lieferant.

Nach Bereitstellungsmodell: Nearshore-Dynamik

Nearshore-Zentren in Polen, Rumänien und Marokko ziehen Workloads für Anwendungswartung und Qualitätssicherung an und unterstützen eine CAGR von 17,94 % für dieses Modell innerhalb des französischen IT-Dienstleistungsmarktes. Kunden schätzen überlappende Zeitzonen und kulturelle Affinität, die agile Abläufe ohne Nachtgespräche ermöglichen. Onshore-Ressourcen bleiben für geschäftskritische Architektur und die Einbindung von Stakeholdern unverzichtbar, was die Onshore-Lieferung bei 54,62 % der Ausgaben im Jahr 2025 hält und sicherstellt, dass das Wissen über französische Regulierung im Inland verbleibt.

Offshore-Engagements außerhalb Europas sehen sich gewerkschaftlicher Kontrolle und Datenhaltungsbeschränkungen gegenüber, behalten jedoch Relevanz für kostensensible Legacy-Sanierungen. Hybride Rahmenwerke, bei denen kundenseitige Rollen in Frankreich verbleiben und Ingenieurteams in Nearshore-Zentren rotieren, schaffen ein praktikables Gleichgewicht zwischen Preis und Compliance. Anbieter signalisieren Leistung durch gemeinsame KPIs, die Geschwindigkeit, Fehlerquoten und Kundenzufriedenheitswerte verfolgen.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens

Gesundheitswesen und Biowissenschaften werden voraussichtlich eine CAGR von 18,66 % erzielen, da das digitale Gesundheitsprogramm France 2030 elektronische Patientenakten, Telemedizinplattformen und KI-gestützte Diagnostik finanziert. Die Optimierung klinischer Arbeitsabläufe und Interoperabilitätsprojekte dominieren das RFP-Volumen, mit Schwerpunkt auf HIPAA-äquivalenten Datenschutzgarantien und lokaler Datenhaltung. Anbieter mit ISO-13485-Kenntnissen und SecNumCloud-Zertifizierungen sichern sich mehrjährige Managed-Service-Verträge.

BFSI verfügt weiterhin über das höchste absolute Budget und beansprucht 24,28 % der Ausgaben im Jahr 2025. Mainframes werden mit Cloud-nativen Mikrodiensten integriert, um PSD2-, DORA- und Echtzeitzahlungsanforderungen zu erfüllen. Die Fertigung beschleunigt Industrie-4.0-Investitionen, die Produktionslinien mit digitalen Zwillingen verbinden, während Behörden des öffentlichen Sektors Bürgerportale und papierlose Verwaltung einführen, die durch France Relance finanziert werden. Käufer aus dem Energie- und Versorgungssektor betonen AIOps für Netzstabilität und vorausschauende Wartung.

Geografische Analyse

Paris und der weitere Korridor der Île-de-France entfielen auf einen erheblichen Anteil des Verbrauchs im Frankreich IT-Dienstleistungsmarkt im Jahr 2024, getrieben durch die Präsenz von Unternehmenszentralen, Finanzaufsichtsbehörden und Hyperscale-Rechenzentren. Das Biotech-Cluster in Lyon und das Luft- und Raumfahrt-Ökosystem in Toulouse schaffen sekundäre Nachfragebereiche, in denen hochwertige Ingenieur- und Cybersicherheitsdienstleistungen die Engagementbereiche dominieren. Nizza und Sophia Antipolis tragen KI-Forschungs-Spin-offs bei, die spezialisierte Analyseprojekte speisen.

Nördliche Regionen wie Hauts-de-France und Grand Est tendieren zu Fertigungsmodernisierung und Projekten zur Resilienz der Lieferkette, während Okzitanien und Provence-Alpes-Côte d'Azur Tourismustechnologie und Logistikoptimierung priorisieren. Territoriale Zuschüsse für die digitale Transformation in Höhe von insgesamt 88 Millionen EUR (102,75 Millionen USD) subventionieren Infrastrukturausbauten in mittelgroßen Städten und unterstützen lokale E-Government-Portale und Cloud-basierte ERP-Systeme für Kommunen. Harmonisierte CNIL-Richtlinien stellen sicher, dass Cybersicherheits- und Datenschutzkontrollen bundesweit einheitlich bleiben.

Französische Anbieter erschließen zunehmend Nearshore-Einrichtungen für Überkapazitäten, während sie die Designhoheit im Inland behalten. Grenzüberschreitende Projekte wachsen, da EU-Initiativen Kapital in Sovereign-Cloud- und 5G-Korridore lenken und Frankreich als regionalen Lieferknoten positionieren, der durch Hochgeschwindigkeitszüge mit Brüssel, Frankfurt und Barcelona verbunden ist. Die Verlagerung bestimmter Bankworkloads nach dem Brexit von London nach Paris vertieft die lokale Nachfrage nach zweisprachigen IT-Spezialisten, die sowohl mit EU- als auch mit britischer Regulierung vertraut sind.

Wettbewerbslandschaft

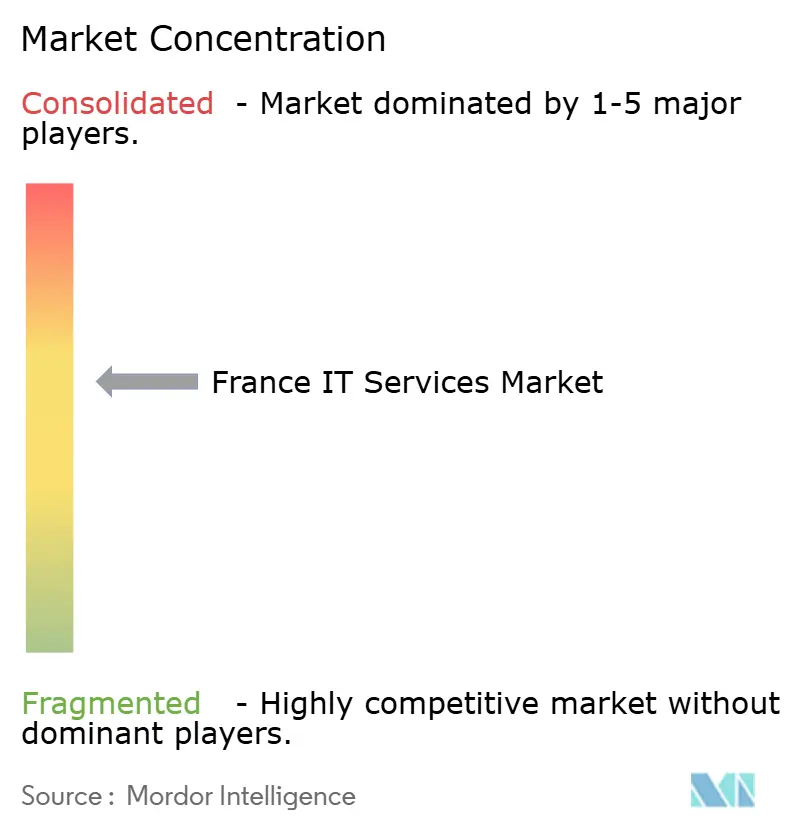

Eine moderate Konzentration kennzeichnet den Frankreich IT-Dienstleistungsmarkt, wobei die führenden inländischen Akteure – Capgemini, Atos und Sopra Steria – tiefes regulatorisches Wissen und langjährige Regierungsverträge nutzen. Capgeminis Umsatz von 22,096 Milliarden EUR (25,80 Milliarden USD) im Jahr 2024 unterstreicht die Größe, doch das Unternehmen schwenkt auf margenreiche KI-Beratung und nachhaltige IT-Beratung um, nach flachem Wachstum in traditionellen Sektoren. Atos strukturiert sich rund um Eviden um und zielt auf Cybersicherheit und fortschrittliches Computing, während Sopra Steria die Finanzdienstleistungsberatung durch die geplante Aurexia-Akquisition ausweitet.[4]Sopra Steria, "Geplante Akquisition von Aurexia," soprasteria.com

Globale Platzhirsche wie IBM und Accenture ergänzen umfangreiche Hyperscale-Allianzen mit französischen Datensouveränitätsgarantien, während indische Unternehmen wie TCS und Infosys Innovationslabore in La Défense ausbauen, die sich auf menschenzentrierte KI konzentrieren. Fusionen und Übernahmen bleiben ein Werkzeug zur schnellen Schließung von Kompetenzlücken; Ziele umfassen Boutique-AIOps-Anbieter, Nischen-Healthcare-ISVs und Cloud-Sicherheitsspezialisten. Kunden bevorzugen Anbieter, die transparente ESG-Roadmaps darlegen können, was Investitionen in Zertifizierungen für grüne Rechenzentren und Circular-IT-Dienste antreibt.

Die Wettbewerbsdifferenzierung konvergiert auf drei Säulen: Branchentiefe, Automatisierungsreife und Nähe. Anbieter, die branchenspezifische Lösungsbibliotheken, proprietäre KI-Beschleuniger und hybride Lieferungs-Governance-Rahmenwerke vorweisen können, gewinnen zunehmend Multi-Tower-Verlängerungen. Da Sovereign-Cloud-Verträge an Dynamik gewinnen, werden Allianzen zwischen IT-Anbietern und nationalen Telekommunikationsunternehmen entscheidend, die gemeinsam gesicherte Cloud-Umgebungen schaffen, die von ANSSI und SecNumCloud-Standards zertifiziert sind.

Führende Unternehmen der Frankreich IT-Dienstleistungsbranche

Capgemini SE

Atos SE

Sopra Steria Group SA

Inetum (GFI Informatique) SA

Orange Business Services (Orange SA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Capgemini eröffnete exklusive Gespräche zur Übernahme des indischen Unternehmens WNS Holdings mit dem Ziel, das BPO-Branchenwissen zu vertiefen und die globale Lieferreichweite zu erweitern.

- April 2025: BNP Paribas erneuerte eine mehrjährige IBM-Cloud-Partnerschaft mit Fokus auf Resilienz und generative KI-Befähigung.

- Februar 2025: Capgemini meldete einen Umsatz für das Geschäftsjahr 2024 von 22,096 Milliarden EUR (23,6 Milliarden USD) und bekräftigte nachhaltige Investitionen in generative KI-Angebote, die 6 % der Buchungen im ersten Quartal 2025 ausmachten.

- Januar 2025: Sopra Steria trat in exklusive Verhandlungen zur Übernahme von Aurexia ein und stärkte damit seinen Beratungsbereich für französische Banken und Versicherungen.

Berichtsumfang des Frankreich IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüterhandel |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgung |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüterhandel | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Frankreich IT-Dienstleistungsmarkt bis 2031 prognostiziert?

Der Markt wird voraussichtlich von 2026 bis 2031 jährlich um 16,18 % wachsen.

Welcher Dienstleistungsbereich wächst in Frankreich am schnellsten?

Verwaltete Sicherheitsdienste werden voraussichtlich eine CAGR von 19,05 % verzeichnen, da Organisationen DSGVO-konforme Cyberabwehr auslagern.

Warum beschleunigen KMU ihre Technologieausgaben?

Subventionen im Rahmen des France-Num-Programms und erschwingliche SaaS-Pakete haben Eintrittsbarrieren gesenkt und treiben eine CAGR von 18,12 % bei der KMU-Einführung an.

Wie profitieren französische Unternehmen von der Nearshore-Lieferung?

Nearshore-Zentren in Osteuropa und Nordafrika bieten Kosteneinsparungen von etwa 50–75 %, während kulturelle und zeitzonenbezogene Übereinstimmung gewahrt bleibt.

Welche Branche bietet die höchste Wachstumschance?

Gesundheitswesen und Biowissenschaften führen mit einer CAGR von 18,66 %, da digitale Gesundheitsinvestitionen im Rahmen von France 2030 zunehmen.

Welche Faktoren prägen die Anbieterauswahl im Land?

Käufer priorisieren regulatorisches Fachwissen, Sovereign-Cloud-Zertifizierungen und KI-gestützte Automatisierungsfähigkeiten bei der Vergabe von Verträgen.

Seite zuletzt aktualisiert am: