Tamaño y Participación del Mercado de Servicios de TI en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

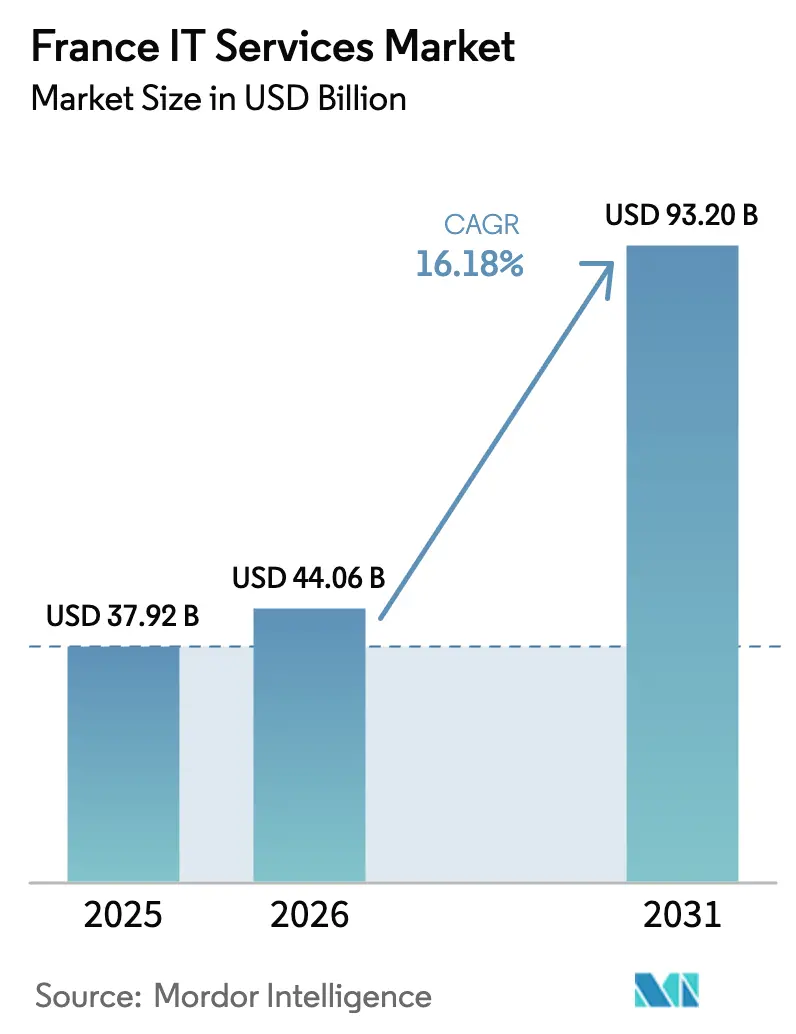

| Tamaño del mercado en el año base (2025) | 37.92 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 93.2 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.18% CAGR |

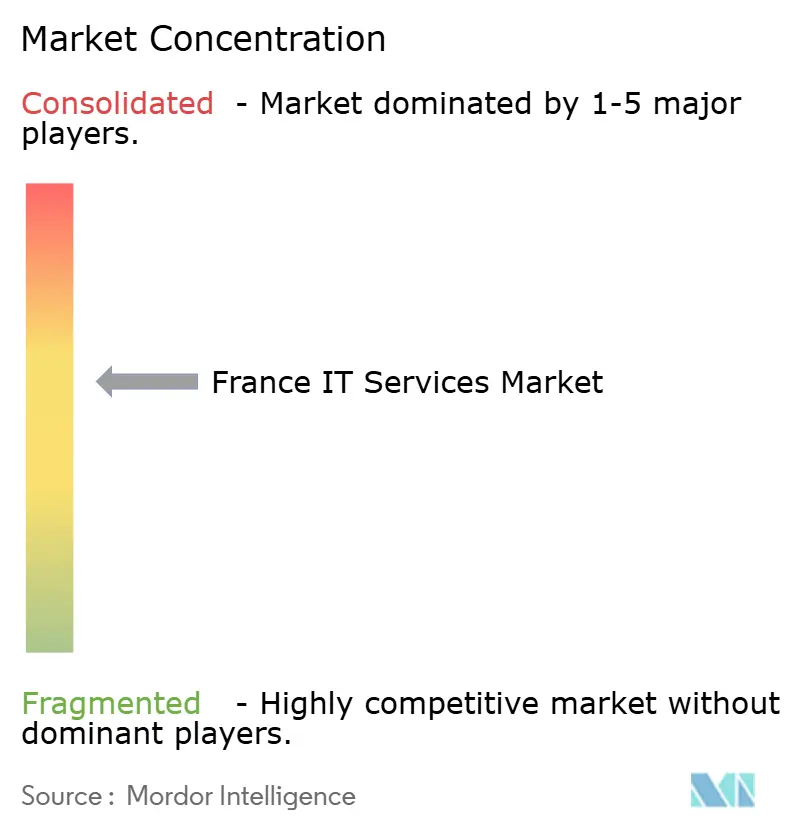

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de TI en Francia por Mordor Intelligence

El tamaño del mercado de servicios de TI en Francia en 2026 se estima en USD 44,06 mil millones, creciendo desde el valor de 2025 de USD 37,92 mil millones con proyecciones para 2031 que muestran USD 93,2 mil millones, creciendo a una CAGR del 16,18% durante 2026-2031. Esta expansión se deriva de la financiación gubernamental sostenida, el estricto cumplimiento del RGPD y la rápida adopción de soluciones de nube soberana que garantizan la residencia local de datos. El impulso del gasto se mantiene más fuerte en la migración a la nube, la seguridad gestionada y la prestación de servicios habilitada por IA, mientras que los modelos de externalización híbrida permiten a las empresas alinear los costos operativos con los ciclos de ingresos. El campo competitivo combina campeones nacionales y consultoras globales, cada uno persiguiendo oportunidades en la digitalización de la salud, el apoyo a las pymes y la automatización impulsada por IA. La presión de costos persiste, aunque los incentivos fiscales energéticos y los programas locales de eficiencia de centros de datos ayudan a preservar los márgenes.[1]Direction Générale des Entreprises, "Medidas de Modernización Digital de France Relance," entreprises.gouv.fr

Conclusiones Clave del Informe

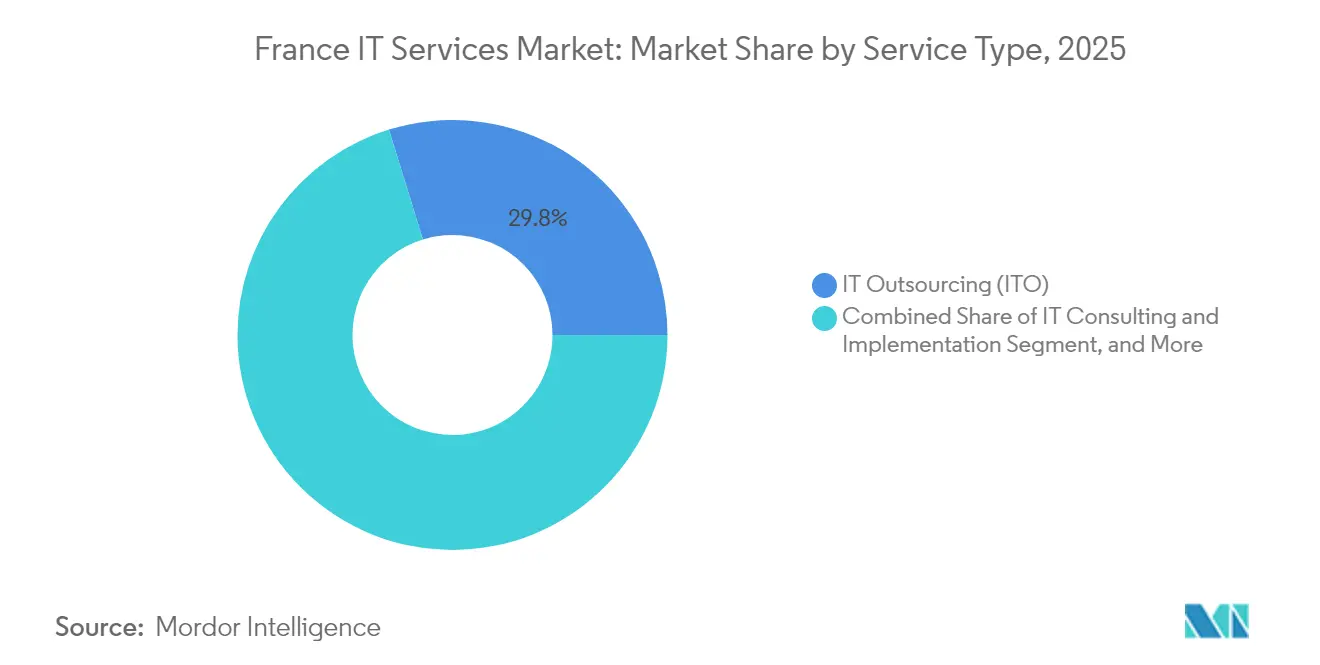

- Por tipo de servicio, la Externalización de TI (ITO) representó el 29,78% de la participación del mercado de servicios de TI en Francia en 2025, mientras que se proyecta que los Servicios de Seguridad Gestionada registren una CAGR del 19,05% hasta 2031.

- Por tamaño de empresa, las Grandes Empresas contribuyeron con el 67,74% del gasto en 2025, aunque se prevé que las Pequeñas y Medianas Empresas se expandan a una CAGR del 18,12% hasta 2031.

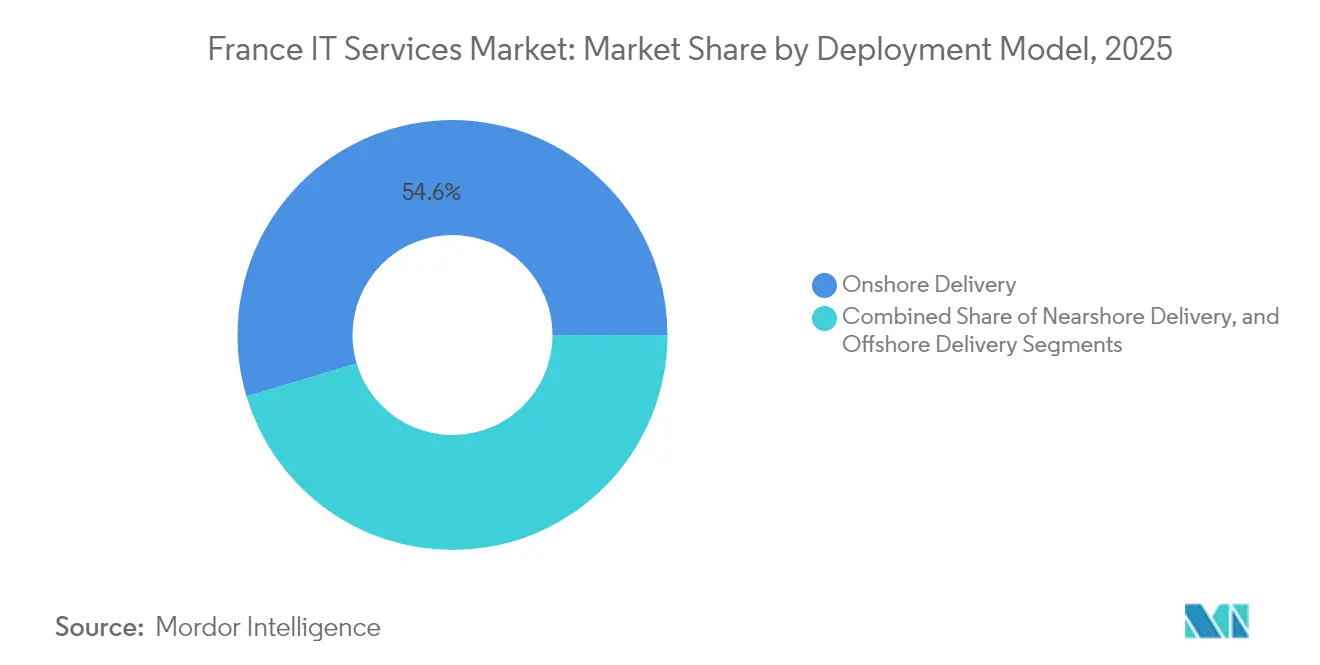

- Por modelo de implementación, la Entrega en Tierra representó el 54,62% de los ingresos de 2025, mientras que la Entrega Cercana avanza a una CAGR del 17,94% durante el período de pronóstico.

- Por vertical del usuario final, BFSI lideró con una participación de ingresos del 24,28% en 2025, mientras que se espera que Salud y Ciencias de la Vida se acelere a una CAGR del 18,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servicios de TI en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de la nube entre las empresas francesas | +3.2% | Nacional, con concentración en las áreas metropolitanas de París y Lyon | Mediano plazo (2-4 años) |

| Demanda creciente de seguridad gestionada ante el cumplimiento del RGPD | +2.8% | Nacional, con mayor enfoque en los sectores de servicios financieros y salud | Corto plazo (≤ 2 años) |

| Financiación gubernamental para la transformación digital (France Relance) | +2.1% | Nacional, con asignación prioritaria al sector público e infraestructura crítica | Mediano plazo (2-4 años) |

| Creciente externalización para optimizar los costos de TI tras la pandemia | +1.9% | Nacional, con mayor adopción en los sectores de manufactura y comercio minorista | Corto plazo (≤ 2 años) |

| Surgimiento de ofertas de nube soberana para la residencia de datos | +1.7% | Nacional, con énfasis en organismos gubernamentales y servicios esenciales | Largo plazo (≥ 4 años) |

| Rápida adopción de operaciones de TI impulsadas por IA (AIOps) en el mercado medio | +1.5% | Nacional, con adopción temprana en los sectores de telecomunicaciones y energía | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Nube entre las Empresas Francesas

Las directivas de nube como primera opción y un presupuesto de nube para el sector público de USD 713 millones bajo France 2030 han llevado a organizaciones de todos los tamaños a migrar cargas de trabajo a un ritmo acelerado. Los proveedores informan que los servicios de orquestación multinube superan a la gestión clásica de centros de datos en el valor de nuevos contratos. Los compromisos basados en suscripción y vinculados a resultados dominan las licitaciones, lo que señala un cambio estructural desde los contratos de tiempo y materiales. Las empresas del mercado medio, antes reticentes al alojamiento externo, ahora adoptan entornos de nube soberana para acceder a funcionalidades de análisis e IA anteriormente reservadas para grandes empresas. El efecto multiplicador impulsa la demanda de refactorización de aplicaciones, gestión de contenedores y asesoría de FinOps en la nube.

Demanda Creciente de Seguridad Gestionada ante el Cumplimiento del RGPD

La aplicación del RGPD y la supervisión de la CNIL han elevado los riesgos cibernéticos, lo que lleva a las empresas a externalizar las operaciones de seguridad para garantizar la monitorización y la respuesta a incidentes las 24 horas del día, los 7 días de la semana. Las industrias reguladas enfrentan multas elevadas por incumplimientos en la notificación de brechas, por lo que los contratos de seguridad gestionada incluyen cada vez más experiencia regulatoria junto con controles técnicos. Los proveedores que mantienen plataformas certificadas por SecNumCloud y tienen relaciones de confianza con la ANSSI obtienen una ventaja competitiva duradera, especialmente cuando pueden demostrar el manejo localizado de datos y un soporte de auditoría ágil. Las ofertas convergentes que unifican inteligencia de amenazas, SOC y paneles de cumplimiento tienen una gran resonancia entre los compradores de BFSI y salud.

Financiación Gubernamental para la Transformación Digital (France Relance)

La modernización del sector público recibe cobertura total de los costos del proyecto bajo subprogramas específicos de France Relance, canalizando nueva demanda hacia consultoras de TI francesas con amplio conocimiento de las normas de contratación pública. Los portales municipales, los servicios de identidad ciudadana y las actualizaciones de facturación electrónica dominan las listas de adjudicaciones, estimulando la integración de sistemas y los flujos de trabajo de plataformas de bajo código. Dado que las subvenciones favorecen a los proveedores nacionales, los campeones locales obtienen flujos de ingresos recurrentes y sitios de referencia que se traducen en credibilidad en el sector privado. La iniciativa refuerza además la soberanía digital al exigir que las cargas de trabajo en la nube permanezcan en centros de datos certificados.[2]Direction Générale des Entreprises, "Plan de Inversión en la Nube France 2030," entreprises.gouv.fr

Creciente Externalización para Optimizar los Costos de TI tras la Pandemia

Las empresas conscientes del presupuesto ahora combinan la estrategia en tierra con la ejecución cercana, logrando ahorros del 20-30% en comparación con la entrega totalmente nacional. Los contratos basados en resultados, respaldados por paneles de niveles de servicio, vinculan la remuneración del proveedor a indicadores clave de negocio medibles en lugar de horas de trabajo. Las empresas de manufactura y comercio minorista aceleran la transferencia de compromisos, liberando capital para proyectos de resiliencia de la cadena de suministro. Los proveedores que invierten en automatización, minería de procesos y mesas de servicio robóticas pueden ofrecer ganancias de productividad que compensan la inflación salarial y la escasez de talento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez aguda de profesionales de TI cualificados | -2.3% | Nacional, con especial gravedad en los centros tecnológicos de París, Lyon y Toulouse | Largo plazo (≥ 4 años) |

| Altos costos laborales nacionales frente a opciones cercanas o en el extranjero | -1.8% | Nacional, con presión competitiva más aguda en los servicios de TI de bajo valor añadido | Mediano plazo (2-4 años) |

| Mayor escrutinio sindical de la externalización de ITO/BPO | -1.2% | Nacional, con la mayor oposición en las regiones industriales tradicionales | Corto plazo (≤ 2 años) |

| La volatilidad del precio de la energía afecta los márgenes de los centros de datos | -0.9% | Nacional, con impacto particular en los operadores de centros de datos a hiperescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez Aguda de Profesionales de TI Cualificados

Los ingenieros de nube, los analistas de ciberseguridad y los especialistas en IA siguen siendo escasos, lo que infla las bandas salariales y alarga los plazos de entrega de los proyectos. El reclutamiento nacional es insuficiente y la producción de graduados no satisface la demanda, lo que hace inevitable la contratación internacional y la automatización. Los principales proveedores se asocian con escuelas de ingeniería para crear planes de estudio acelerados, al tiempo que adoptan herramientas de bajo código y sin código para reducir la dependencia de los desarrolladores senior. A lo largo del horizonte de pronóstico, el déficit de talento limitará la capacidad de prestación de servicios incluso cuando la demanda aumente.

Altos Costos Laborales Nacionales frente a Opciones Cercanas o en el Extranjero

Las tarifas de desarrollo francesas promedio cuadruplican aproximadamente las de Europa del Este, lo que lleva a los clientes a insistir en equipos mixtos que equilibren experiencia y costo. Los proveedores se diferencian haciendo hincapié en la consultoría de alto valor, el dominio regulatorio y la gobernanza in situ, capacidades menos susceptibles de deslocalización. La entrega híbrida gana aceptación porque retiene los roles estratégicos en Francia mientras transfiere las tareas de ingeniería repetitivas al extranjero, reduciendo así el costo del proyecto sin sacrificar el cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Seguridad Impulsan el Crecimiento

Se espera que los Servicios de Seguridad Gestionada registren una CAGR del 19,05%, muy por encima del crecimiento general del mercado de servicios de TI en Francia. El segmento capitaliza la creciente complejidad de las amenazas y los plazos obligatorios de notificación de brechas. Mientras tanto, la categoría de ITO representó el 29,78% de la participación del mercado de servicios de TI en Francia en 2025, ya que las empresas utilizaron la externalización para redirigir el capital hacia iniciativas de crecimiento. Algunos clientes pasan de la ampliación de personal a los modelos de capacidad gestionada, lo que lleva a los proveedores a incorporar AIOps de autocorrección en sus catálogos de servicios.

Los Servicios de Nube y Plataforma continúan beneficiándose de la inversión estatal de EUR 1.800 millones (USD 2.100 millones) destinada a ecosistemas de nube soberana, con cargas de trabajo que se trasladan desde centros de datos privados a plataformas calificadas por SecNumCloud. El BPO tradicional enfrenta la oposición sindical a la externalización, aunque persiste la demanda de soluciones digitales de front-office integradas con IA conversacional. Los servicios de consultoría e implementación prosperan gracias a la modernización a gran escala de ERP y CRM financiada mediante subvenciones de France Relance.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa del Usuario Final: Aceleración de las Pymes

Se prevé que las pymes registren una CAGR del 18,12%, superando al mercado general de servicios de TI en Francia y reduciendo la brecha digital con las grandes corporaciones. Programas gubernamentales como France Num subvencionan los costos de asesoría y formación, mientras que los paquetes de SaaS listos para usar reducen las barreras de complejidad. La alta adopción de suites colaborativas, complementos de comercio electrónico y suscripciones de ciberseguridad subraya la democratización de las herramientas avanzadas.

Las Grandes Empresas mantendrán la mayor parte del gasto gracias a sus extensos activos heredados y sus operaciones globales. Su enfoque se orienta hacia proyectos piloto de IA generativa, rediseño de redes de confianza cero e iniciativas de TI verde que reducen la huella de carbono. Los proveedores capaces de vender de forma cruzada consultoría estratégica, apoyo a la gestión del cambio y servicios de ingeniería continua mantienen el estatus de proveedor preferido.

Por Modelo de Implementación: Impulso de la Entrega Cercana

Los centros de entrega cercana en Polonia, Rumanía y Marruecos atraen cargas de trabajo de mantenimiento de aplicaciones y control de calidad, apoyando una CAGR del 17,94% para este modelo dentro del mercado de servicios de TI francés. Los clientes valoran la superposición de zonas horarias y la afinidad cultural, lo que permite ceremonias ágiles sin llamadas nocturnas. Los recursos en tierra siguen siendo indispensables para la arquitectura crítica del negocio y la participación de las partes interesadas, manteniendo la entrega en tierra en el 54,62% del gasto de 2025 y garantizando que el conocimiento de la regulación francesa permanezca en el país.

La participación en el extranjero más allá de Europa enfrenta el escrutinio sindical y los límites de residencia de datos, aunque sigue siendo relevante para la remediación de sistemas heredados sensibles al costo. Los marcos híbridos, en los que los roles orientados al cliente permanecen en Francia y los equipos de ingeniería rotan en centros de entrega cercana, logran un equilibrio viable entre precio y cumplimiento normativo. Los proveedores señalan su rendimiento a través de indicadores clave de desempeño conjuntos que rastrean la velocidad, las tasas de defectos y las puntuaciones de satisfacción del cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical del Usuario Final: Digitalización de la Salud

Se proyecta que Salud y Ciencias de la Vida registren una CAGR del 18,66% a medida que el programa de salud digital France 2030 financia registros electrónicos de pacientes, plataformas de telemedicina y diagnósticos impulsados por IA. La optimización del flujo de trabajo clínico y los proyectos de interoperabilidad dominan los volúmenes de solicitudes de propuestas, con énfasis en garantías de privacidad equivalentes a HIPAA y residencia local de datos. Los proveedores con familiaridad con ISO 13485 y credenciales de SecNumCloud aseguran contratos de servicios gestionados plurianuales.

BFSI continúa ejerciendo el mayor presupuesto absoluto, reclamando el 24,28% del gasto de 2025. Los mainframes se integran con microservicios nativos de la nube para satisfacer los requisitos de PSD2, DORA y pagos en tiempo real. La manufactura acelera las inversiones en Industria 4.0 que conectan las líneas de producción con gemelos digitales, mientras que los organismos del sector público despliegan portales ciudadanos y administración sin papel financiados por France Relance. Los compradores de Energía y Servicios Públicos enfatizan los AIOps para la estabilidad de la red y el mantenimiento predictivo.

Análisis Geográfico

París y el corredor más amplio de Île-de-France representaron una participación significativa del consumo del mercado de servicios de TI en Francia en 2024, impulsado por la presencia de sedes corporativas, reguladores financieros y centros de datos a hiperescala. El clúster biotecnológico de Lyon y el ecosistema aeroespacial de Toulouse crean bolsas de demanda secundaria donde los servicios de ingeniería de alto nivel y ciberseguridad dominan los alcances de los compromisos. Niza y Sophia Antipolis contribuyen con empresas derivadas de investigación en IA que alimentan proyectos de análisis especializados.

Las regiones del norte, como Hauts-de-France y Grand Est, se inclinan hacia la modernización de la manufactura y los proyectos de resiliencia de la cadena de suministro, mientras que Occitanie y Provenza-Alpes-Costa Azul priorizan la tecnología turística y la optimización logística. Las subvenciones territoriales para la transformación digital que totalizan EUR 88 millones (USD 102,75 millones) subvencionan el despliegue de infraestructuras en ciudades de tamaño medio, apoyando portales locales de gobierno electrónico y ERP basado en la nube para municipios. Las directrices armonizadas de la CNIL garantizan que los controles de ciberseguridad y privacidad se mantengan coherentes en todo el país.

Los proveedores franceses aprovechan cada vez más las instalaciones de entrega cercana para la capacidad de desbordamiento, mientras retienen la autoridad de diseño a nivel nacional. Los proyectos transfronterizos crecen a medida que las iniciativas de la UE canalizan capital hacia corredores de nube soberana y 5G, posicionando a Francia como un centro de entrega regional conectado por tren de alta velocidad con Bruselas, Fráncfort y Barcelona. La reubicación posterior al Brexit de ciertas cargas de trabajo bancarias de Londres a París profundiza aún más la demanda local de especialistas de TI bilingües versados tanto en la regulación de la UE como en la del Reino Unido.

Panorama Competitivo

Una concentración moderada caracteriza el mercado de servicios de TI en Francia, con los principales actores nacionales —Capgemini, Atos y Sopra Steria— aprovechando su profundo conocimiento regulatorio y sus contratos gubernamentales de larga data. Los ingresos de Capgemini en 2024 de EUR 22.096 millones (USD 25.800 millones) subrayan su escala, aunque la empresa pivota hacia la consultoría de IA de alto margen y la asesoría de TI sostenible tras un crecimiento plano en los sectores tradicionales. Atos se reestructura en torno a Eviden, con foco en ciberseguridad y computación avanzada, mientras que Sopra Steria amplía la consultoría de servicios financieros mediante la propuesta de adquisición de Aurexia.[4]Sopra Steria, "Propuesta de Adquisición de Aurexia," soprasteria.com

Los actores globales IBM y Accenture complementan sus extensas alianzas con hiperescaladores con garantías de soberanía de datos en Francia, mientras que las empresas de origen indio TCS e Infosys amplían los laboratorios de innovación en La Défense con foco en IA centrada en el ser humano. Las fusiones y adquisiciones siguen siendo una herramienta para acelerar la cobertura de brechas de capacidades; los objetivos incluyen proveedores boutique de AIOps, proveedores independientes de software especializados en salud y especialistas en seguridad en la nube. Los clientes favorecen a los proveedores que pueden articular hojas de ruta de ESG transparentes, lo que impulsa inversiones en certificaciones de centros de datos verdes y servicios de TI circular.

La diferenciación competitiva converge en tres pilares: profundidad de dominio, madurez de la automatización y proximidad. Los proveedores que demuestran bibliotecas de soluciones específicas del sector, aceleradores de IA propietarios y marcos de gobernanza de entrega híbrida ganan cada vez más renovaciones de múltiples torres. A medida que los contratos de nube soberana ganan impulso, las alianzas entre proveedores de TI y operadores nacionales de telecomunicaciones se vuelven fundamentales, co-creando entornos de nube seguros certificados por los estándares de ANSSI y SecNumCloud.

Líderes de la Industria de Servicios de TI en Francia

Capgemini SE

Atos SE

Sopra Steria Group SA

Inetum (GFI Informatique) SA

Orange Business Services (Orange SA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Capgemini inició conversaciones exclusivas para adquirir WNS Holdings de India, con el objetivo de profundizar la experiencia vertical en BPO y ampliar el alcance de la entrega global.

- Abril de 2025: BNP Paribas renovó una asociación plurianual con IBM Cloud centrada en la resiliencia y la habilitación de IA generativa.

- Febrero de 2025: Capgemini reportó ingresos del ejercicio 2024 de EUR 22.096 millones (USD 23.600 millones) y se comprometió a mantener la inversión en ofertas de IA generativa que impulsaron el 6% de las reservas del primer trimestre de 2025.

- Enero de 2025: Sopra Steria inició negociaciones exclusivas para adquirir Aurexia, reforzando su presencia en consultoría bancaria y de seguros en Francia.

Alcance del Informe del Mercado de Servicios de TI en Francia

| Consultoría e Implementación de TI |

| Externalización de TI (ITO) |

| Externalización de Procesos de Negocio (BPO) |

| Servicios de Seguridad Gestionada |

| Servicios de Nube y Plataforma |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Entrega en Tierra |

| Entrega Cercana |

| Entrega en el Extranjero |

| BFSI |

| Manufactura |

| Gobierno y Sector Público |

| Salud y Ciencias de la Vida |

| Comercio Minorista y Bienes de Consumo |

| Telecomunicaciones y Medios |

| Logística y Transporte |

| Energía y Servicios Públicos |

| Otros Verticales del Usuario Final |

| Por Tipo de Servicio | Consultoría e Implementación de TI |

| Externalización de TI (ITO) | |

| Externalización de Procesos de Negocio (BPO) | |

| Servicios de Seguridad Gestionada | |

| Servicios de Nube y Plataforma | |

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas | |

| Por Modelo de Implementación | Entrega en Tierra |

| Entrega Cercana | |

| Entrega en el Extranjero | |

| Por Vertical del Usuario Final | BFSI |

| Manufactura | |

| Gobierno y Sector Público | |

| Salud y Ciencias de la Vida | |

| Comercio Minorista y Bienes de Consumo | |

| Telecomunicaciones y Medios | |

| Logística y Transporte | |

| Energía y Servicios Públicos | |

| Otros Verticales del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de servicios de TI en Francia hasta 2031?

Se prevé que el mercado se expanda a un ritmo anual del 16,18% de 2026 a 2031.

¿Qué línea de servicio crece más rápido en Francia?

Se proyecta que los Servicios de Seguridad Gestionada registren una CAGR del 19,05% a medida que las organizaciones externalizan la ciberdefensa de nivel RGPD.

¿Por qué las pymes están acelerando el gasto en tecnología?

Los subsidios del programa France Num y los paquetes de SaaS asequibles han reducido las barreras de entrada, impulsando una CAGR del 18,12% en la adopción por parte de las pymes.

¿Cómo beneficia la entrega cercana a las empresas francesas?

Los centros de entrega cercana en Europa del Este y el norte de África ofrecen ahorros de costos de aproximadamente el 50-75% manteniendo la alineación cultural y de zona horaria.

¿Qué vertical ofrece la mayor oportunidad de crecimiento?

Salud y Ciencias de la Vida lidera con una CAGR del 18,66% a medida que proliferan las inversiones en salud digital bajo France 2030.

¿Qué factores determinan la selección de proveedores en el país?

Los compradores priorizan la experiencia regulatoria, las credenciales de nube soberana y las capacidades de automatización habilitadas por IA al adjudicar contratos.

Última actualización de la página el: