フランスITサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

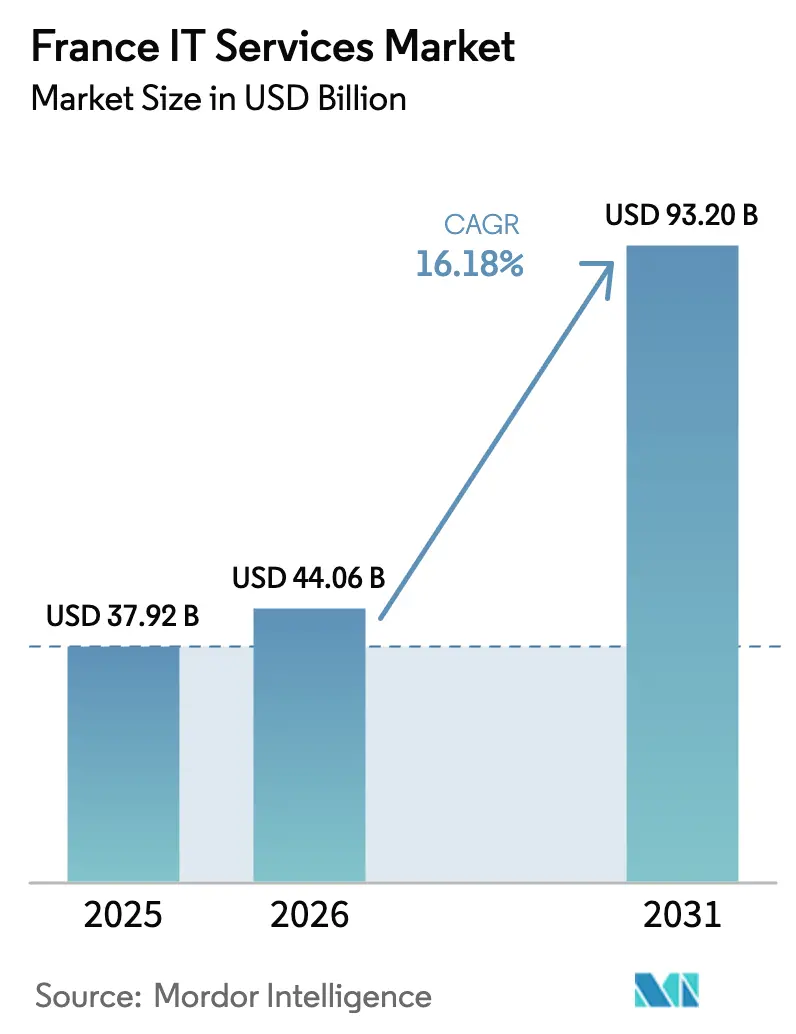

| 基準年の市場規模 (2025) | 37.92 十億米ドル |

| 市場規模 (2026) | 44.06 十億米ドル |

| 市場規模 (2031) | 93.2 十億米ドル |

| 成長率 (2026 - 2031) | 16.18% CAGR |

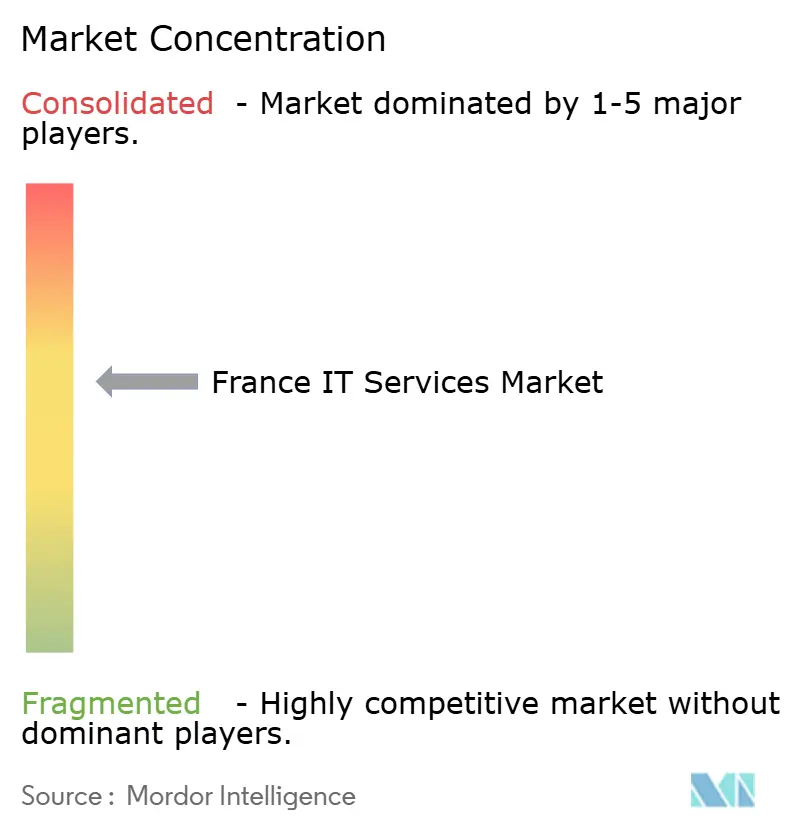

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランスイTサービス市場分析

フランスITサービス市場規模は2026年に440億6,000万米ドルと推定され、2025年の379億2,000万米ドルから成長し、2031年には932億米ドルに達する見通しで、2026年から2031年にかけてCAGR 16.18%で成長します。この拡大は、安定した政府資金、厳格なGDPRコンプライアンス、およびローカルデータレジデンシーを保証するソブリンクラウドソリューションの急速な普及に起因しています。支出の勢いはクラウド移行、マネージドセキュリティ、およびAI対応サービスデリバリーにおいて最も強く、ハイブリッドアウトソーシングモデルにより企業は運営コストを収益サイクルに合わせることができます。競争環境は国内チャンピオン企業とグローバルコンサルタント会社が混在し、それぞれがヘルスケアのデジタル化、中小企業支援、およびAI主導の自動化における機会を追求しています。コスト圧力は続いていますが、エネルギー税優遇措置とローカルデータセンター効率化プログラムがマージンの維持に貢献しています。[1]企業総局、「フランス・ルランス—デジタル近代化措置」、entreprises.gouv.fr

レポートの主要ポイント

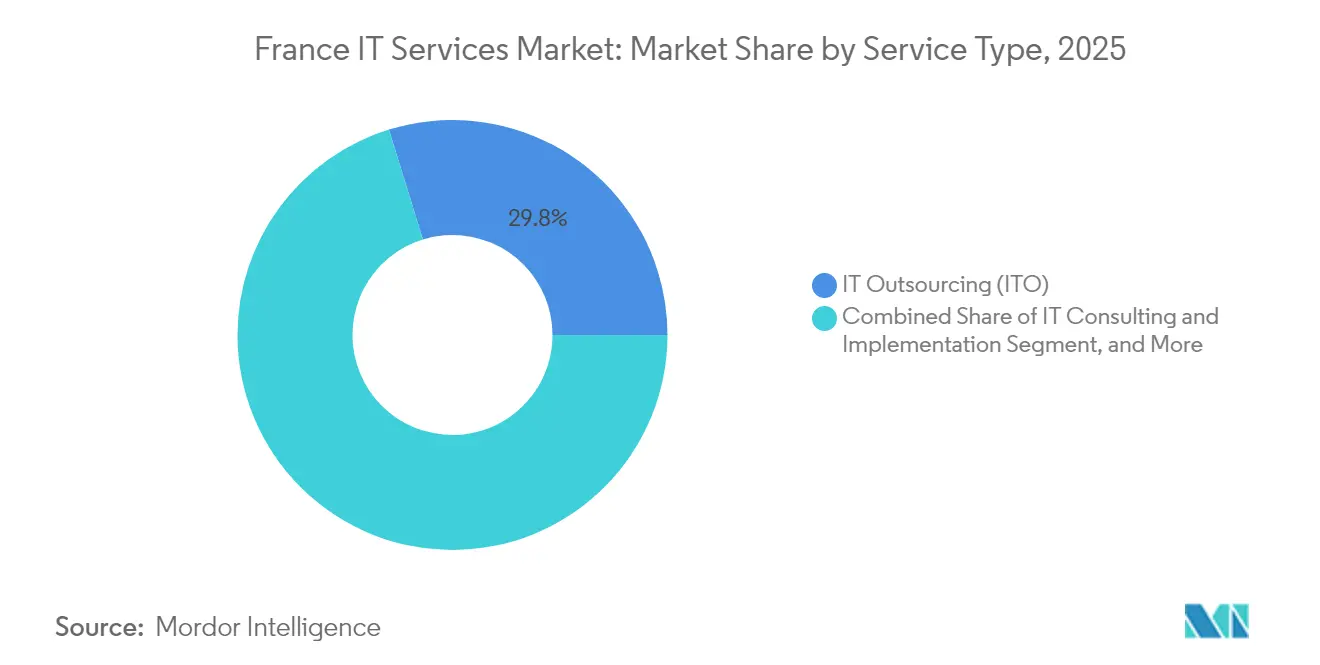

- サービスタイプ別では、ITアウトソーシング(ITO)が2025年のフランスITサービス市場シェアの29.78%を占め、マネージドセキュリティサービスは2031年までにCAGR 19.05%を記録する見込みです。

- 企業規模別では、大企業が2025年の支出の67.74%を占めましたが、中小企業は2031年までにCAGR 18.12%で拡大すると予測されています。

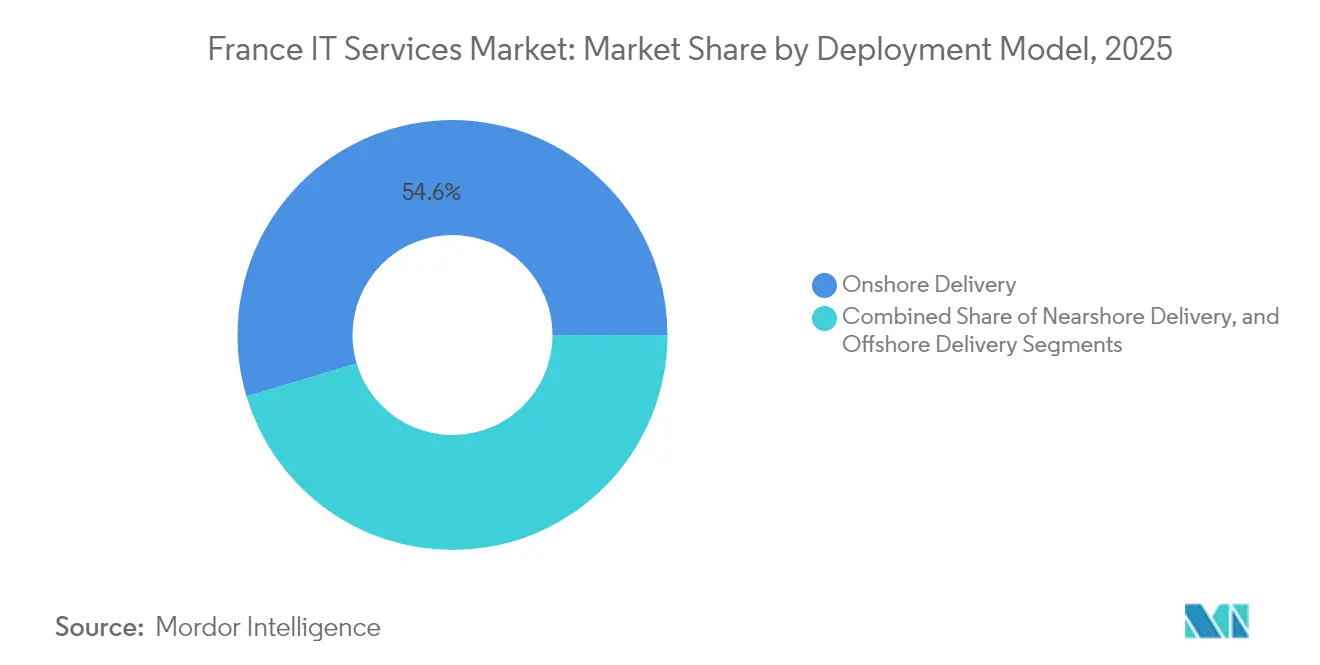

- デプロイメントモデル別では、オンショアデリバリーが2025年の収益の54.62%を占め、ニアショアデリバリーは予測期間中にCAGR 17.94%で拡大しています。

- エンドユーザー業種別では、BFSIが2025年の収益シェアの24.28%でトップとなり、ヘルスケアおよびライフサイエンスは2031年までにCAGR 18.66%で加速すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスITサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フランス企業におけるクラウド導入の加速 | +3.2% | パリおよびリヨン都市圏に集中した全国規模 | 中期(2〜4年) |

| GDPRコンプライアンスに伴うマネージドセキュリティ需要の増加 | +2.8% | 金融サービスおよびヘルスケアセクターに重点を置いた全国規模 | 短期(2年以内) |

| 政府のデジタルトランスフォーメーション資金(フランス・ルランス) | +2.1% | 公共部門および重要インフラへの優先配分を伴う全国規模 | 中期(2〜4年) |

| パンデミック後のITコスト最適化に向けたアウトソーシングの拡大 | +1.9% | 製造業および小売セクターでの導入が強い全国規模 | 短期(2年以内) |

| データレジデンシーのためのソブリンクラウドサービスの台頭 | +1.7% | 政府機関および重要サービスに重点を置いた全国規模 | 長期(4年以上) |

| 中堅市場におけるAI主導のITオペレーション(AIOps)の急速な普及 | +1.5% | 通信および電力セクターでの早期導入を伴う全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

フランス企業におけるクラウド導入の加速

クラウドファーストの指針と、フランス2030の下での7億1,300万米ドルの公共部門クラウド予算により、あらゆる規模の組織がワークロードを迅速に移行しています。プロバイダーは、マルチクラウドオーケストレーションサービスが新規契約価値において従来のデータセンター管理を上回っていると報告しています。サブスクリプションベースの成果連動型エンゲージメントが入札を支配しており、タイム・アンド・マテリアル契約からの構造的転換を示しています。かつて外部ホスティングに慎重だった中堅企業も、大企業向けに限られていた分析およびAI機能を活用するためにソブリンクラウド環境を採用するようになっています。この波及効果により、アプリケーションリファクタリング、コンテナ管理、クラウドFinOpsアドバイザリーへの需要が高まっています。

GDPRコンプライアンスに伴うマネージドセキュリティ需要の増加

GDPRの執行とCNILの監督によりサイバーリスクが高まり、企業は24時間365日の監視とインシデント対応を保証するためにセキュリティオペレーションをアウトソーシングするようになっています。規制対象産業は侵害通知の遅延に対して高額の罰金を科されるため、マネージドセキュリティ契約には技術的管理とともに規制専門知識がますます組み込まれています。SecNumCloud認定プラットフォームを維持し、ANSSIとの信頼関係を持つプロバイダーは、特にローカライズされたデータ処理と迅速な監査サポートを実証できる場合に、持続的な競争優位性を獲得します。脅威インテリジェンス、SOC、コンプライアンスダッシュボードを統合したコンバージドサービスは、BFSIおよびヘルスケアの購買担当者に強く響いています。

政府のデジタルトランスフォーメーション資金(フランス・ルランス)

公共部門の近代化は、特定のフランス・ルランスサブプログラムの下でプロジェクト全費用の補助を受け、調達規則に精通したフランスのITコンサルタント会社への新たな需要を生み出しています。市区町村ポータル、市民ID サービス、および電子請求書発行のアップグレードが受注リストを占め、システムインテグレーションおよびローコードプラットフォームのワークストリームを刺激しています。補助金が国内サプライヤーを優遇するため、地元の有力企業は繰り返し可能な収益ストリームと、民間部門での信頼性につながる参照サイトを獲得します。このイニシアチブは、クラウドワークロードを認定データセンターに留めることを要求することで、デジタル主権をさらに強化します。[2]企業総局、「フランス2030クラウド投資計画」、entreprises.gouv.fr

パンデミック後のITコスト最適化に向けたアウトソーシングの拡大

コスト意識の高い企業は、オンショア戦略とニアショア実行を組み合わせ、完全国内デリバリーと比較して20〜30%のコスト削減を実現しています。サービスレベルダッシュボードに支えられた成果ベースの契約は、ベンダーの報酬を労働時間ではなく測定可能なビジネスKPIに結びつけています。製造業および小売企業はエンゲージメントの引き継ぎを加速し、サプライチェーン強靭化プロジェクトのための資本を解放しています。自動化、プロセスマイニング、およびロボティックサービスデスクに投資するベンダーは、賃金インフレと人材不足を相殺する生産性向上を実現できます。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 熟練ITプロフェッショナルの深刻な不足 | -2.3% | パリ、リヨン、トゥールーズのテクノロジーハブで特に深刻な全国規模 | 長期(4年以上) |

| ニアショア・オフショアオプションと比較した高い国内労働コスト | -1.8% | コモディティITサービスで競争圧力が最も顕著な全国規模 | 中期(2〜4年) |

| ITO・BPOオフショアリングに対する労働組合の監視強化 | -1.2% | 伝統的な工業地域で最も強い反対がある全国規模 | 短期(2年以内) |

| データセンターマージンに打撃を与えるエネルギー価格の変動 | -0.9% | ハイパースケールデータセンター事業者に特に影響を与える全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

熟練ITプロフェッショナルの深刻な不足

クラウドエンジニア、サイバーセキュリティアナリスト、AI専門家は依然として不足しており、給与水準を押し上げ、プロジェクトのリードタイムを長期化させています。国内採用は不十分であり、大学院の輩出数が需要に追いつかないため、国際的な人材調達と自動化が不可避となっています。主要プロバイダーは工学系大学と提携して短期集中カリキュラムを作成する一方、シニア開発者への依存を抑えるためにローコード・ノーコードツールセットも採用しています。予測期間を通じて、需要が急増する中でも人材不足がサービスデリバリー能力を抑制するでしょう。

ニアショア・オフショアオプションと比較した高い国内労働コスト

フランスの平均開発単価は東欧の約4倍であり、クライアントは専門知識とコストのバランスを取るブレンドチームを求めるようになっています。プロバイダーは、高付加価値コンサルティング、規制への精通、およびオンサイトガバナンスを強調することで差別化を図っています。これらの能力は移転が難しいものです。ハイブリッドデリバリーは、戦略的役割をフランスに残しながら反復的なエンジニアリング作業を海外に移転することで受け入れられており、コンプライアンスを犠牲にすることなくプロジェクトコストを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:セキュリティサービスが成長を牽引

マネージドセキュリティサービスはCAGR 19.05%を達成すると予想されており、フランスITサービス市場全体の成長率を大きく上回っています。このセグメントは、脅威の複雑化と義務的な侵害報告期限の増加を活用しています。一方、ITOカテゴリーは、企業がアウトソーシングを活用して成長イニシアチブへの資本を確保したことから、2025年のフランスITサービス市場シェアの29.78%を占めました。一部のクライアントはスタッフ拡充からマネージドキャパシティモデルへ移行しており、プロバイダーはサービスカタログに自己修復型AIOpsを組み込むよう促されています。

クラウドおよびプラットフォームサービスは、ソブリンクラウドエコシステムに充当された18億ユーロ(21億米ドル)の国家投資の恩恵を引き続き受けており、ワークロードはプライベートデータセンターからSecNumCloud認定プラットフォームへと移行しています。従来のBPOはオフショアリングに対する労働組合の反対に直面していますが、会話型AIと統合されたデジタルフロントオフィスソリューションへの需要は続いています。コンサルティングおよび導入サービスは、フランス・ルランス補助金によって資金調達された大規模なERPおよびCRM近代化で活況を呈しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー企業規模別:中小企業の加速

中小企業はCAGR 18.12%を記録すると予測されており、フランスITサービス市場全体を上回り、大企業とのデジタル格差を縮小しています。フランス・ヌムなどの政府プログラムがアドバイザリーコストとトレーニングを補助し、既製のSaaSバンドルが複雑さの障壁を低減しています。コラボレーションスイート、電子商取引プラグイン、サイバーセキュリティサブスクリプションの高い採用率は、高度なツールの民主化を示しています。

大企業は、広範なレガシー資産とグローバルな事業展開により、支出の大部分を維持するでしょう。その焦点は、生成AIパイロット、ゼロトラストネットワーク再設計、およびカーボンフットプリントを削減するグリーンITイニシアチブへとシフトしています。戦略的コンサルティング、変革管理支援、および継続的エンジニアリングサービスをクロスセルできるベンダーは、優先サプライヤーの地位を維持します。

デプロイメントモデル別:ニアショアの勢い

ポーランド、ルーマニア、モロッコのニアショアセンターがアプリケーションメンテナンスおよびQAワークロードを引き付け、フランスITサービス市場内でこのモデルのCAGR 17.94%を支えています。クライアントは重複するタイムゾーンと文化的親和性を歓迎し、深夜の通話なしにアジャイルセレモニーを実施できます。オンショアリソースはビジネスクリティカルなアーキテクチャとステークホルダーエンゲージメントに不可欠であり、オンショアデリバリーを2025年支出の54.62%に維持し、フランスの規制に関する知識が国内に留まることを保証しています。

欧州を超えたオフショアエンゲージメントは労働組合の監視とデータレジデンシーの制限に直面していますが、コスト重視のレガシー改修においては依然として重要性を持っています。顧客対応の役割をフランスに留め、エンジニアリングポッドをニアショアセンターでローテーションするハイブリッドフレームワークは、価格とコンプライアンスの間で実行可能な均衡を実現しています。プロバイダーは、速度、欠陥率、顧客満足度スコアを追跡する共同KPIを通じてパフォーマンスを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:ヘルスケアのデジタル化

ヘルスケアおよびライフサイエンスは、フランス2030デジタルヘルスプログラムが電子患者記録、遠隔医療プラットフォーム、およびAI主導の診断に資金を提供することから、CAGR 18.66%を達成すると予測されています。臨床ワークフローの最適化と相互運用性プロジェクトがRFP量を支配しており、HIPAA同等のプライバシー保証とローカルデータレジデンシーが重視されています。ISO 13485の知識とSecNumCloudの実績を持つプロバイダーが複数年のマネージドサービス契約を獲得しています。

BFSIは引き続き最高の絶対予算を持ち、2025年支出の24.28%を占めています。メインフレームはPSD2、DORA、およびリアルタイム決済要件を満たすためにクラウドネイティブのマイクロサービスと統合されています。製造業はIndustry 4.0投資を加速して生産ラインをデジタルツインに接続し、公共部門機関はフランス・ルランスの資金による市民ポータルとペーパーレス行政を展開しています。エネルギーおよびユーティリティの購買担当者は、グリッドの安定性と予知保全のためのAIOpsを重視しています。

地理的分析

パリおよびイル=ド=フランス回廊は、企業本社、金融規制当局、およびハイパースケールデータセンターの存在により、2024年のフランスITサービス市場消費の相当なシェアを占めました。リヨンのバイオテクノロジークラスターとトゥールーズの航空宇宙エコシステムは、高度なエンジニアリングおよびサイバーセキュリティサービスがエンゲージメントスコープを支配する二次的な需要ポケットを生み出しています。ニースとソフィア・アンティポリスは、専門的な分析プロジェクトに貢献するAI研究スピンオフを輩出しています。

オー=ド=フランスやグラン・テストなどの北部地域は製造業の近代化とサプライチェーン強靭化プロジェクトに傾いており、オクシタニーとプロヴァンス=アルプ=コート・ダジュールは観光テクノロジーと物流最適化を優先しています。合計8,800万ユーロ(1億275万米ドル)の地域デジタルトランスフォーメーション補助金が中規模都市のインフラ展開を補助し、地方の電子政府ポータルと自治体向けクラウドベースERPを支援しています。CNILの統一ガイドラインにより、サイバーセキュリティとプライバシー管理が全国で一貫して維持されています。

フランスのプロバイダーは、設計権限を国内に保持しながら、オーバーフロー能力のためにニアショア施設を活用するケースが増えています。EU イニシアチブがソブリンクラウドおよび5Gコリドーに資本を投入するにつれて国境を越えたプロジェクトが拡大し、フランスをブリュッセル、フランクフルト、バルセロナと高速鉄道で結ぶ地域デリバリーハブとして位置づけています。ロンドンからパリへの一部の銀行業務のポスト・ブレグジット移転により、EUおよび英国の規制の両方に精通したバイリンガルIT専門家への地域需要がさらに深まっています。

競争環境

フランスITサービス市場は中程度の集中度を特徴としており、国内トッププレーヤーであるCapgemini、Atos、Sopra Steriaが深い規制知識と長年の政府契約を活用しています。Capgeminiの2024年収益220億9,600万ユーロ(258億米ドル)はその規模を示していますが、同社は従来のセクターでの成長が横ばいとなった後、マージンの高いAIコンサルティングとサステナブルITアドバイザリーへとピボットしています。AtosはEvidenを中心に再編してサイバーセキュリティと先進コンピューティングを標的とし、Sopra SteriaはAurexia買収提案を通じて金融サービスコンサルティングを拡大しています。[4]Sopra Steria、「Aurexia買収提案」、soprasteria.com

グローバル大手のIBMとAccentureは、広範なハイパースケールアライアンスにフランスのデータ主権保証を組み合わせており、インド系企業のTCSとInfosysはラ・デファンスのイノベーションラボを拡大し、人間中心のAIに注力しています。M&Aは能力ギャップを迅速に埋めるためのツールであり続け、ターゲットにはブティックAIOpsベンダー、ニッチなヘルスケアISV、クラウドセキュリティ専門家が含まれます。クライアントは透明性のあるESGロードマップを明示できるプロバイダーを優遇しており、グリーンデータセンター認証とサーキュラーITサービスへの投資を促しています。

競争上の差別化は、ドメインの深さ、自動化の成熟度、および近接性という3つの柱に収束しています。セクター固有のソリューションライブラリ、独自のAIアクセラレーター、およびハイブリッドデリバリーガバナンスフレームワークを実証できるベンダーは、マルチタワー更新契約をますます獲得しています。ソブリンクラウド契約が勢いを増す中、ITプロバイダーと国内通信事業者のアライアンスが重要となり、ANSSIおよびSecNumCloud標準によって認定されたセキュアなクラウド環境を共同創出しています。

フランスITサービス産業リーダー

Capgemini SE

Atos SE

Sopra Steria Group SA

Inetum (GFI Informatique) SA

Orange Business Services (Orange SA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:CapgeminiはインドのWNS Holdingsの買収に向けた独占交渉を開始し、BPO業種の専門知識を深め、グローバルデリバリーリーチを拡大することを目指しています。

- 2025年4月:BNPパリバは、レジリエンスと生成AI対応に焦点を当てた複数年のIBMクラウドパートナーシップを更新しました。

- 2025年2月:Capgeminiは2024年度収益220億9,600万ユーロ(236億米ドル)を報告し、2025年第1四半期の受注の6%を牽引した生成AIサービスへの継続的な投資を誓約しました。

- 2025年1月:Sopra SteriaはAurexiaの買収に向けた独占交渉に入り、フランスの銀行・保険コンサルティングの基盤を強化しました。

フランスITサービス市場レポートの範囲

| ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) |

| ビジネスプロセスアウトソーシング(BPO) |

| マネージドセキュリティサービス |

| クラウドおよびプラットフォームサービス |

| 中小企業(SME) |

| 大企業 |

| オンショアデリバリー |

| ニアショアデリバリー |

| オフショアデリバリー |

| BFSI |

| 製造業 |

| 政府・公共部門 |

| ヘルスケアおよびライフサイエンス |

| 小売・消費財 |

| 通信・メディア |

| 物流・輸送 |

| エネルギー・ユーティリティ |

| その他のエンドユーザー業種 |

| サービスタイプ別 | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| エンドユーザー企業規模別 | 中小企業(SME) |

| 大企業 | |

| デプロイメントモデル別 | オンショアデリバリー |

| ニアショアデリバリー | |

| オフショアデリバリー | |

| エンドユーザー業種別 | BFSI |

| 製造業 | |

| 政府・公共部門 | |

| ヘルスケアおよびライフサイエンス | |

| 小売・消費財 | |

| 通信・メディア | |

| 物流・輸送 | |

| エネルギー・ユーティリティ | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

フランスITサービス市場の2031年までのCAGR予測は?

市場は2026年から2031年にかけて年率16.18%で拡大すると予測されています。

フランスで最も成長が速いサービスラインはどれですか?

マネージドセキュリティサービスは、組織がGDPRグレードのサイバー防衛をアウトソーシングする中でCAGR 19.05%を記録すると予測されています。

中小企業がテクノロジー支出を加速させている理由は何ですか?

フランス・ヌムプログラムの補助金と手頃なSaaSバンドルが参入障壁を低下させ、中小企業の採用においてCAGR 18.12%を牽引しています。

ニアショアデリバリーはフランス企業にどのようなメリットをもたらしますか?

東欧および北アフリカのニアショアセンターは、文化的・タイムゾーンの整合性を維持しながら、約50〜75%のコスト削減を提供します。

最も高い成長機会を提供する業種はどれですか?

ヘルスケアおよびライフサイエンスがCAGR 18.66%でトップとなり、フランス2030の下でデジタルヘルス投資が拡大しています。

国内のベンダー選定を左右する要因は何ですか?

購買担当者は、契約を授与する際に規制専門知識、ソブリンクラウドの認定資格、およびAI対応の自動化能力を優先しています。

最終更新日: