Tamanho e Participação do Mercado de Revestimentos de Piso

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

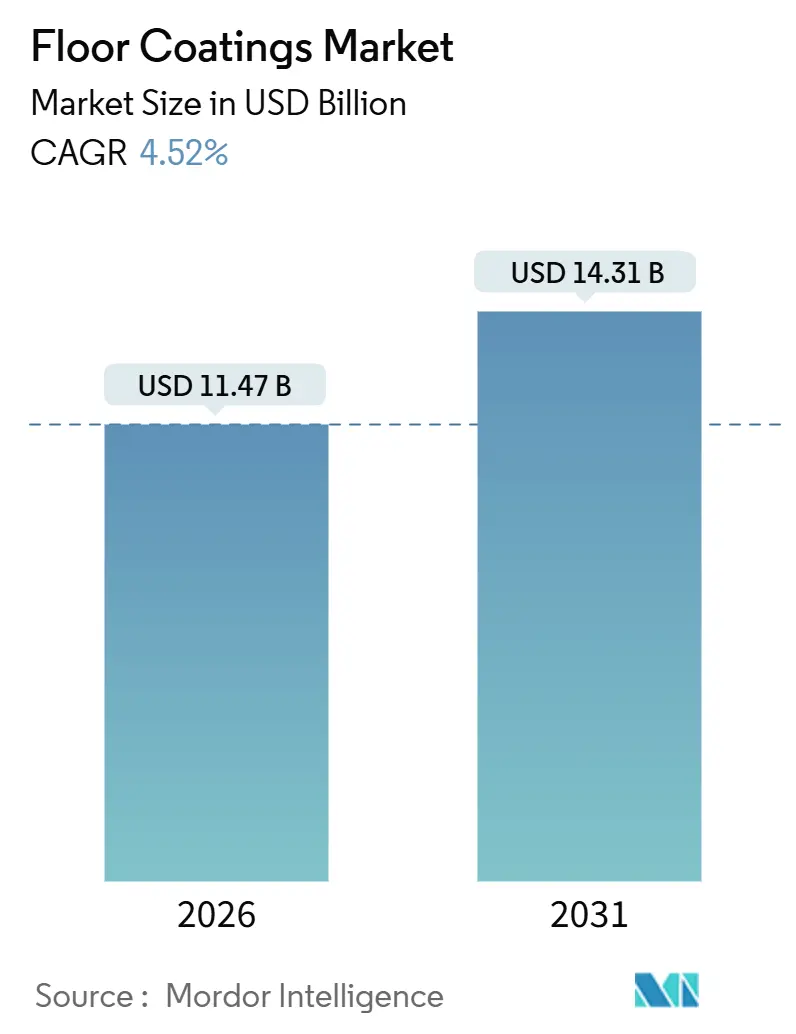

| Tamanho do Mercado (2026) | 11.47 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

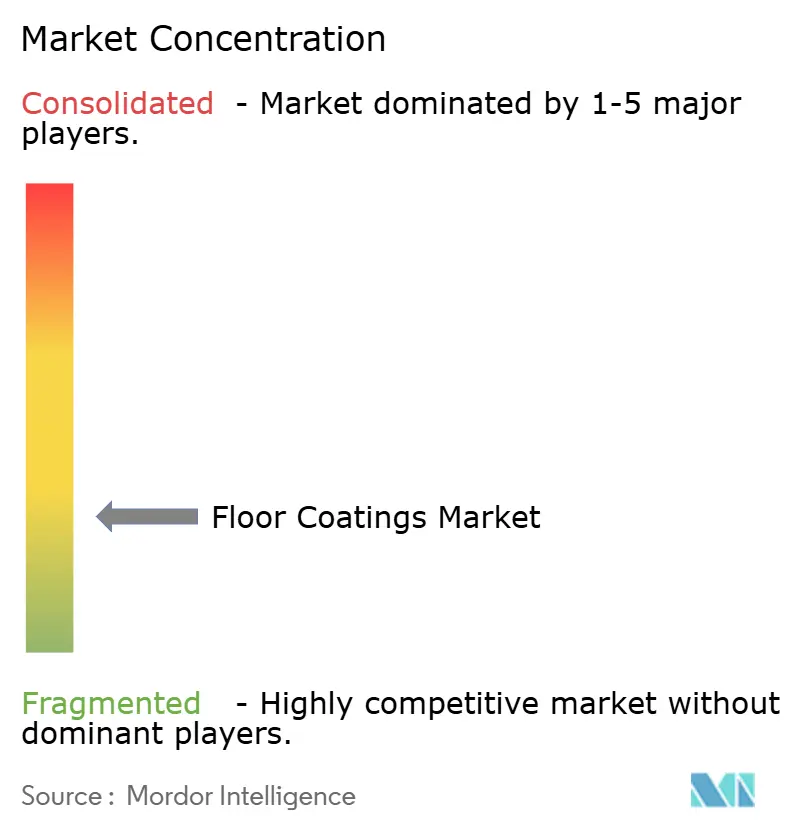

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso por Mordor Intelligence

O tamanho do Mercado de Revestimentos de Piso é estimado em USD 11,47 bilhões em 2026, e espera-se que atinja USD 14,31 bilhões até 2031, a um CAGR de 4,52% durante o período de previsão (2026-2031). O crescimento é impulsionado pela crescente demanda por sistemas epóxi antimicrobianos em logística de armazenamento a frio, pisos condutivos em gigafábricas de baterias para veículos elétricos e formulações de cura UV que minimizam o tempo de inatividade em plantas de produção que operam 24 horas por dia, 7 dias por semana. O desenvolvimento de imóveis logísticos, os rigorosos padrões de salas limpas em eletrônicos e produtos farmacêuticos, e o endurecimento das normas de compostos orgânicos voláteis na Europa e nos países nórdicos estão deslocando progressivamente as especificações para químicas de baixa emissão e alto desempenho. Simultaneamente, as oscilações nos custos de matérias-primas e a persistente escassez de instaladores estão ampliando as diferenças de preços entre regiões, favorecendo fornecedores com capacidade de resina verticalmente integrada e fortes redes de aplicadores. A intensidade competitiva permanece elevada porque especialistas regionais podem ganhar participação rapidamente ao adaptar produtos às condições regulatórias e climáticas locais.

Principais Conclusões do Relatório

- Por tipo de produto, o epóxi deteve 50,15% da participação de receita do mercado de revestimentos de piso em 2025, e está projetado para expandir a um CAGR de 4,71% até 2031.

- Por tecnologia, os sistemas de cura UV capturaram 35,22% de participação do mercado de revestimentos de piso em 2025 e estão projetados para crescer a um CAGR de 4,82% até 2031.

- Por material do piso, o concreto deteve 70,06% da participação de receita do mercado de revestimentos de piso em 2025, e está previsto para expandir a um CAGR de 4,94% até 2031.

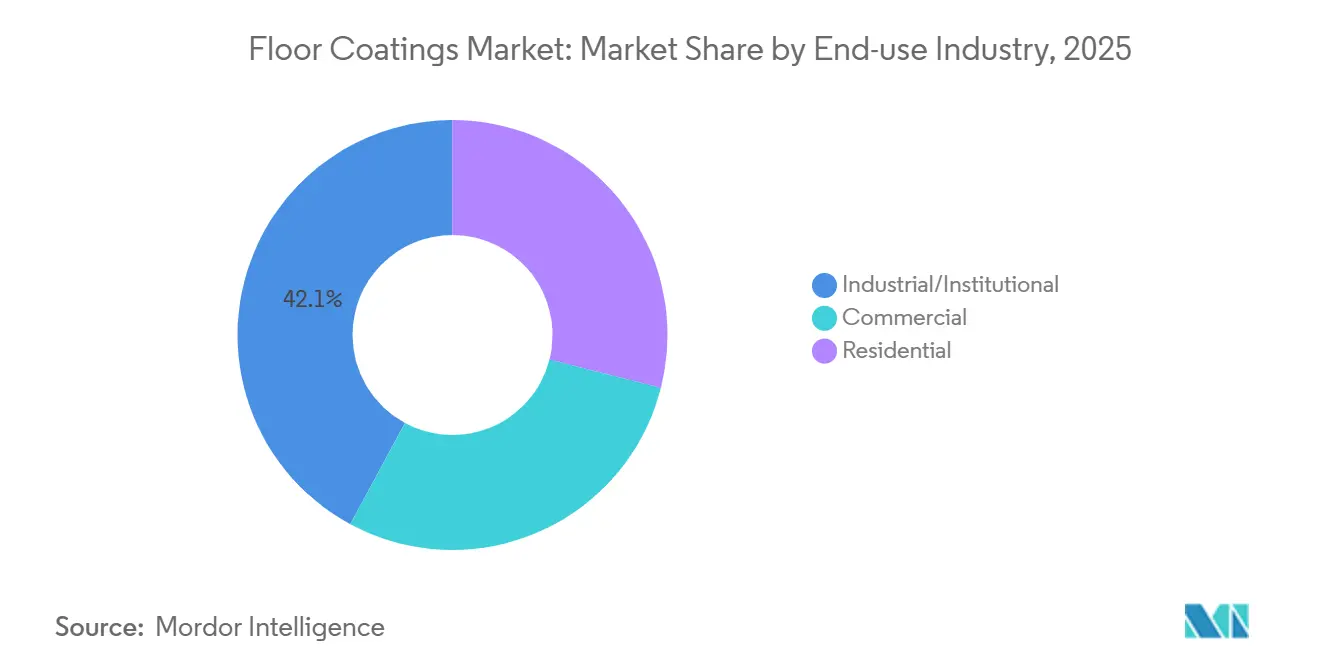

- Por setor de uso final, o segmento industrial/institucional deteve 42,12% do tamanho do mercado de revestimentos de piso em 2025 e está avançando a um CAGR de 4,63% até 2031.

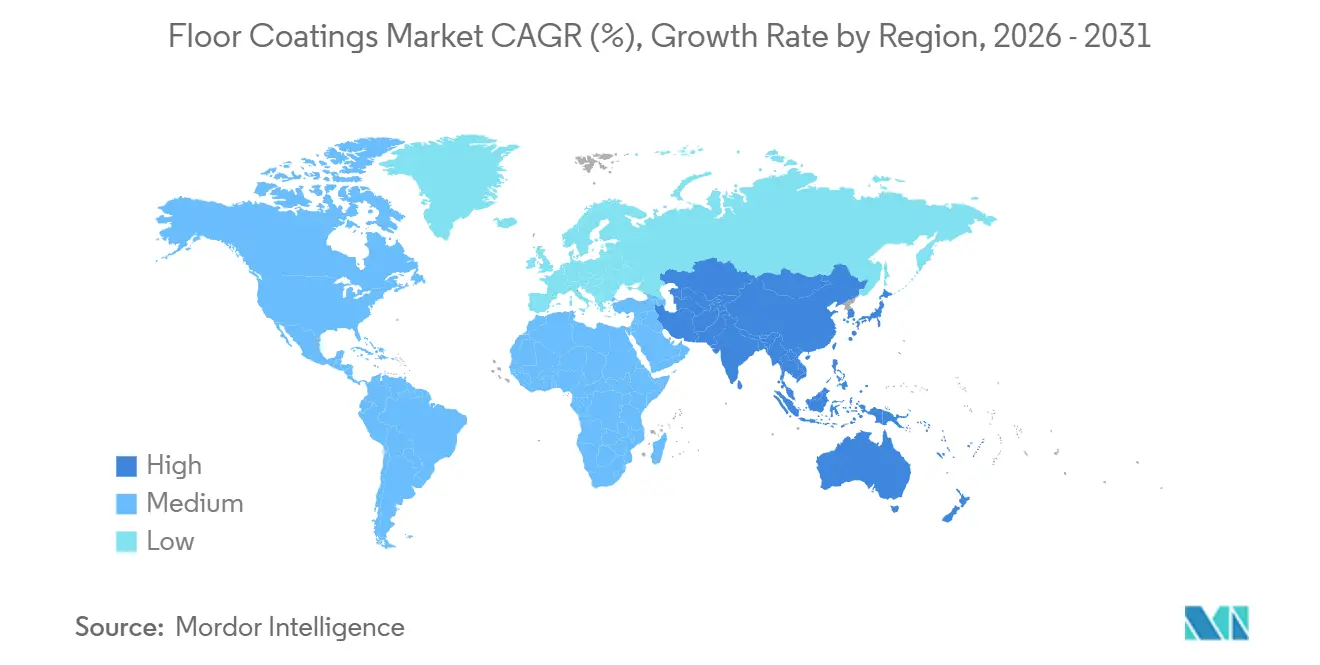

- Por geografia, a Ásia-Pacífico respondeu por 38,27% da participação do mercado de revestimentos de piso em 2025 e está projetada para crescer a um CAGR de 4,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Revestimentos de Piso*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de armazéns frigoríficos que necessitam de revestimentos antimicrobianos | +0.8% | América do Norte, Europa, polos de cadeia de frio da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Centros de distribuição de comércio eletrônico impulsionando epóxis resistentes à abrasão | +1.1% | América do Norte e Ásia-Pacífico, com expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Boom de renovação em habitações multifamiliares impulsionando poliaspárticos decorativos | +0.6% | América do Norte urbana e Europa | Médio prazo (2-4 anos) |

| Mandatos antiestáticos em gigafábricas de baterias para veículos elétricos estimulando pisos condutivos | +0.7% | China, Coreia do Sul, Indonésia, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para sistemas base água sem compostos orgânicos voláteis nos países nórdicos | +0.4% | Suécia, Noruega, Dinamarca, Finlândia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Armazéns Frigoríficos que Necessitam de Revestimentos Antimicrobianos

Os operadores de armazenamento a frio especificam epóxis antimicrobianos que suportam ciclos de congelamento e descongelamento e lavagens de alta pressão. O Jotafloor Hygiene da Jotun alcança uma redução bacteriana de 99,9% em 24 horas, alinhando-se ao Código de Alimentos da FDA §3-304.14 sobre superfícies não porosas e limpáveis[1]Equipe Técnica da Jotun, "Dados de Desempenho do Jotafloor Hygiene," jotun.com. O Flowfresh de poliuretano da Flowcrete incorpora biocidas de íons de prata que permanecem ativos durante toda a vida útil do piso, satisfazendo o USDA 9 CFR Parte 416 sobre construção impermeável à umidade. As auditorias regulatórias sob a Iniciativa Global de Segurança Alimentar aceleraram a substituição de pisos legados instalados antes de 2020 que não possuem agentes antimicrobianos integrados, encurtando assim os ciclos de reaplicação. A tendência é global, mas mais pronunciada nos centros de distribuição da América do Norte e da Europa, onde os varejistas de alimentos se comprometem a expandir a capacidade refrigerada. À medida que a consolidação na logística de cadeia de frio continua, operadores únicos concedem cada vez mais contratos de revestimento para múltiplos locais, favorecendo fornecedores com amplas redes de serviço geográfico.

Centros de Distribuição de Comércio Eletrônico Impulsionando Epóxis Resistentes à Abrasão

Os centros de distribuição expõem os pisos ao tráfego de empilhadeiras superior a 10.000 ciclos por dia, veículos guiados automaticamente e classificadores robóticos que geram cargas concentradas acima de 5.000 psi. Os sistemas epóxi formulados com resinas novolac e endurecedores de agregados oferecem resistências à compressão acima de 10.000 psi, evitando a delaminação sob impactos repetitivos. O Macropoxy 646 Fast Cure Epoxy da Sherwin-Williams atinge a cura completa em 16 horas a 21°C, permitindo instalações em fases sem fechar corredores ativos. À medida que os varejistas online regionalizam o estoque para reduzir os prazos de entrega, novos armazéns e reformas demandam revestimentos de ciclo rápido que minimizem as horas operacionais perdidas. O Banco Asiático de Desenvolvimento projeta um crescimento do PIB de 4,9% para a Ásia em desenvolvimento em 2025, apoiando a expansão da infraestrutura logística. As flutuações econômicas de curto ciclo não alteraram os compromissos de longo prazo com a automação e os padrões de pisos de alto rendimento.

Boom de Renovação em Habitações Multifamiliares Impulsionando Poliaspárticos Decorativos

Os revestimentos poliaspárticos curam a temperaturas tão baixas quanto -29°C e exibem superior estabilidade UV, tornando-os ideais para varandas, corredores e espaços de comodidades em edifícios multifamiliares. A Casa Branca alocou USD 10 bilhões em Subsídios para o Desenvolvimento Comunitário para conversões de uso comercial para residencial, desbloqueando projetos que requerem revestimentos de baixo odor com retorno ao serviço no mesmo dia. Os poliaspárticos Flexmar atingem o estado sem pegajosidade em 30 minutos, permitindo que os contratados limitem a perturbação dos inquilinos. Mais de 400.000 unidades multifamiliares foram entregues em 2024, muitas especificando poliaspárticos decorativos que replicam a estética do terrazzo a um custo de instalação menor. Os arquitetos agora integram as decisões de acabamento de piso mais cedo nos cronogramas dos projetos para garantir instaladores durante as persistentes escassezes de mão de obra. O Instituto Americano de Arquitetos antecipa que os gastos com construção não residencial aumentarão 2% em 2025, sustentando o impulso de renovação.

Mandatos Antiestáticos em Gigafábricas de Baterias para Veículos Elétricos Estimulando Pisos Condutivos

A montagem de células de íons de lítio requer pisos de descarga eletrostática com resistividade superficial entre 1×10⁶ e 1×10⁹ ohms por quadrado para evitar a ignição de eletrólitos inflamáveis. O Perma-Crete ESD Urethane da Sherwin-Williams atende a essa faixa enquanto resiste à N-metil-2-pirrolidona, um solvente comum na produção de eletrodos. O epóxi condutivo Sikafloor-2530 W da Sika incorpora nanotubos de carbono, eliminando as tiras de aterramento de cobre e reduzindo a mão de obra de instalação em cerca de 20%. Os países da ASEAN atraíram aproximadamente USD 12 bilhões por ano em investimentos greenfield em semicondutores e eletrônicos entre 2021 e 2024, grande parte destinada a componentes de baterias. As políticas industriais nacionais na Indonésia, Malásia, Tailândia e Vietnã incentivam o fornecimento local de revestimentos de piso, levando formuladores multinacionais a construir capacidade de produção regional. Esses investimentos sustentam uma demanda estável de longo prazo por revestimentos condutivos.

Análise de Impacto das Restrições do Mercado de Revestimentos de Piso*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas | -0.9% | Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Escassez de instaladores qualificados em economias emergentes | -0.5% | Ásia-Pacífico, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Proibições de PFAS limitando revestimentos superiores fluorados de alto desempenho | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os preços da resina epóxi na Alemanha subiram em janeiro de 2025, e os fornecedores dos EUA registraram um aumento no mesmo mês, em grande parte devido à menor disponibilidade de bisfenol-A e investigações antidumping sobre importações chinesas. A manutenção simultânea de refinarias elevou os custos do tolueno, comprimindo as margens do poliuretano. A Comissão de Comércio Internacional dos EUA iniciou tarifas provisórias de 15-35% sobre epóxi importado, empurrando os distribuidores para o fornecimento regional apesar dos preços base mais elevados. A separação da divisão de revestimentos da BASF para o Grupo Carlyle sublinha como os produtores integrados estão saindo de negócios de menor margem, aumentando a exposição dos formuladores downstream aos mercados de resina spot. As oscilações de preços levam os gerentes de compras a estender contratos e manter estoques mais elevados, o que imobiliza capital de giro e retarda as mudanças de especificação para químicas de próxima geração.

Escassez de Instaladores Qualificados em Economias Emergentes

A Associação Nacional de Construtores de Residências estima que o setor de construção residencial dos EUA enfrenta USD 10,8 bilhões em custos anuais decorrentes de escassezes de mão de obra, atrasando aproximadamente 19.000 residências e as instalações de piso associadas[2]Associação Nacional de Construtores de Residências, "Pesquisa do Mercado Habitacional de Mão de Obra 2025," nahb.org. Os carpinteiros de acabamento, um grupo ocupacional que inclui instaladores de piso, ocupam o segundo lugar em gravidade de escassez, com 56% dos construtores relatando dificuldades de contratação. Os mercados emergentes enfrentam lacunas ainda mais acentuadas porque os programas de formação profissional não acompanharam o ritmo dos projetos de construção. Os megaprojetos da Visão 2030 da Arábia Saudita atraem contratados internacionais que competem por um número limitado de aplicadores certificados de pisos resinosos, elevando a inflação salarial acima dos índices gerais de construção. A capacidade insuficiente de instaladores prolonga os cronogramas dos projetos e aumenta o risco de falha do revestimento devido à preparação inadequada do substrato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Revestimentos de Piso

Por Tipo de Produto:

Dominância do Epóxi Ancorada na Adesão ao ConcretoAs resinas epóxi geraram 50,15% da receita de 2025 e estão previstas para expandir a 4,71% até 2031. As salas limpas farmacêuticas especificam epóxi contínuo para atender ao FDA 21 CFR §211.56 para superfícies duras e facilmente limpáveis. As plantas de processamento de alimentos usam sistemas similares para satisfazer o USDA FSIS 9 CFR Parte 416 sobre pisos impermeáveis à umidade. O poliuretano obtém participação no armazenamento a frio, onde a resistência ao choque térmico evita rachaduras. A demanda por poliaspártico decorativo aumenta nas reformas multifamiliares porque a ocupação no mesmo dia evita penalidades por deslocamento de inquilinos. As variantes acrílicas e de metacrilato de metila permanecem como nicho para uso leve no varejo. O mercado de revestimentos de piso continua a favorecer o epóxi porque nenhuma alternativa corresponde à sua relação custo-desempenho para ambientes de carga pesada, preservando a liderança do segmento até 2031.

O domínio do epóxi no mercado de revestimentos de piso também é reforçado pela ampla familiaridade dos instaladores, um profundo ecossistema de acessórios e décadas de guias de aplicação publicados. Inovações como cargas condutivas de nanotubos de carbono e aditivos antimicrobianos ampliam os usos finais endereçáveis da química sem aumentar a complexidade para os contratados. Os formuladores de poliuretano estão respondendo com grades antibacterianas de íons de prata, mas a adoção é mais lenta devido aos maiores custos de matérias-primas. No geral, a competição entre resinas se intensificará em torno de formulações de alto valor, mas o segmento de epóxi está bem posicionado para defender sua participação de 50% no mercado de revestimentos de piso.

Por Tecnologia:

Sistemas de Cura UV Redefinem a Economia de InstalaçãoOs revestimentos de cura UV capturaram uma participação de 35,22% em 2025 e crescerão a 4,82% até 2031. A cura instantânea sob lâmpadas LED elimina os custos de energia dos fornos e apoia os objetivos de certificação ISO 14001. A Sherwin-Williams documenta 99% de eficiência de cura, reduzindo o consumo de energia em até 70% em comparação com os processos térmicos. Os epóxis base água estão se acelerando na Europa à medida que os impostos sobre solventes e os limites de compostos orgânicos voláteis elevam os custos dos sistemas tradicionais de dois componentes. O Teknofloor 7300 da Teknos, emitindo apenas 25 g/L de compostos orgânicos voláteis, demonstra que as opções base água podem rivalizar com a resistência à abrasão dos sistemas base solvente. Os revestimentos em pó são limitados a painéis metálicos em centros de dados. O tamanho do mercado de revestimentos de piso vinculado às tecnologias de cura UV e base água se ampliará à medida que os compradores públicos exigirem conformidade com ecolabels, particularmente nos países nórdicos.

Os gerentes de produção citam dois fatores para adotar a cura UV: eliminação de paralisações prolongadas e profundidade de cura previsível independentemente da umidade ambiente. As linhas de embalagem, as suítes de envase farmacêutico e os salões de engarrafamento de alimentos aproveitam esses benefícios para realizar atualizações durante as janelas de manutenção de fim de semana. Os fornecedores que agrupam sistemas de lâmpadas com revestimentos capturam receita incremental. À medida que os preços dos LEDs caem, oficinas menores podem adquirir unidades UV móveis, expandindo a base de clientes do setor de revestimentos de piso endereçável.

Por Material do Piso:

A Participação de 70% do Concreto Reflete a Escala da Construção IndustrialOs substratos de concreto responderam por 70,06% da receita de 2025 e estão definidos para crescer a 4,94% até 2031. A Ásia impulsiona o tamanho do mercado de revestimentos de piso vinculado ao concreto; o investimento direto estrangeiro em manufatura na Ásia-Pacífico atingiu USD 226 bilhões em 2024, com metade direcionada para a construção de fábricas. Os perfis do Instituto Internacional de Reparo de Concreto variando de CSP 3 a CSP 5 dominam as especificações de preparação, garantindo intertravamento mecânico. O teste de umidade ASTM F2170 a 40% da profundidade da laje é agora padrão em instalações auditadas pela FDA. Os fornecedores de equipamentos de jateamento e retificação diamantada relatam crescimento de vendas de dois dígitos porque os contratados não podem arriscar a delaminação em projetos de execução rápida.

Os pisos de madeira ocupam uma participação menor em interiores comerciais, onde os poliuretanos de cura UV proporcionam resistência a arranhões. Os pisos elevados metálicos que suportam centros de dados dependem de revestimentos superiores em pó que dissipam a estática enquanto emitem zero compostos orgânicos voláteis. Os ciclos de manutenção diferem: o concreto selado em armazéns pode durar 7 a 10 anos, enquanto os acabamentos decorativos de madeira frequentemente requerem retoques a cada 3 a 5 anos. À medida que a alocação de capital favorece as superestrutures de concreto, os fornecedores de revestimentos alinham a pesquisa e desenvolvimento para aprimoramentos de ponte de fissuras, condutivos e antimicrobianos especificamente para este substrato.

Por Setor de Uso Final:

Setores Industrial e Institucional Lideram com 42% de ParticipaçãoAs instalações industriais e institucionais detiveram 42,12% da receita em 2025 e crescerão a 4,63% até 2031. As gigafábricas de baterias para veículos elétricos, as fábricas de semicondutores e as plantas farmacêuticas exigem pisos especiais que dissipam a estática, suportam solventes e resistem ao crescimento microbiano, elevando o valor médio do sistema de revestimento acima dos ambientes comerciais. Os operadores de saúde adotam epóxi com bases arredondadas para satisfazer as diretrizes do NIH sobre superfícies contínuas e sanitizáveis. O revestimento de piso para salas limpas permanece um requisito nas organizações de fabricação por contrato que atendem a pipelines farmacêuticos globais.

O varejo comercial e a hospitalidade enfatizam a estética e a rápida reentrada, favorecendo as químicas poliaspárticas e acrílicas. A demanda residencial está concentrada nas conversões multifamiliares da América do Norte e da Europa apoiadas por incentivos federais ou municipais. As escassezes de mão de obra na América do Norte podem retardar as taxas de instalação, mas também aumentam as margens para aplicadores certificados. No geral, os projetos industriais e institucionais continuarão ancorando o mercado de revestimentos de piso porque os custos de conformidade desencorajam a substituição por materiais de menor preço.

Análise Geográfica

Mercado de Revestimentos de Piso na APAC

A Ásia-Pacífico gerou 38,27% da receita global em 2025 e tem previsão de crescimento de 4,78% até 2031. A ASEAN atraiu 226 bilhões de USD em investimento estrangeiro direto em 2024, com metade destinada a instalações industriais que exigem pisos de grau industrial. China, Índia, Japão e Coreia do Sul permanecem como contribuintes centrais, enquanto Indonésia, Malásia, Tailândia e Vietnã emergem como centros da cadeia de suprimentos de baterias que aplicam as normas IEC 61340-5-1. A capacidade de data centers na sub-região cresceu de 800 MW em 2019 para 1.700 MW em 2023, impulsionando a demanda por sistemas de piso elevado acabados com revestimentos em pó ou curados por UV. Os incentivos governamentais para a produção local de resinas estão atraindo formuladores multinacionais que constroem plantas em zonas de processamento para exportação, garantindo proximidade aos usuários finais.

Mercado de Revestimentos de Piso na América do Norte

A demanda na América do Norte é impulsionada por novas instalações logísticas e pela intensa atividade de renovação de apartamentos. A construção de armazéns superou metade de todos os inícios de obras comerciais em 2023 e continua a superar escritórios e varejo. A alocação de 10 bilhões de USD da Casa Branca para conversões de uso adaptativo adiciona um pipeline que valoriza produtos de cura rápida e baixo odor. Os déficits de mão de obra qualificada, no entanto, prolongam os cronogramas dos projetos e aumentam o prêmio pago por equipes sindicalizadas de instalação de pisos. O Canadá espelha as tendências dos EUA, com um impulso adicional em direção a substratos de concreto de baixo carbono que exigem primers à base de água ou cimentícios compatíveis.

Mercado de Revestimentos de Piso na Europa

A Europa passa por uma mudança tecnológica à medida que os limites de COV se tornam mais rigorosos. A Suécia encerrou sua isenção para revestimentos ricos em solventes, a Dinamarca aplica um imposto sobre solventes e a Diretiva Decopaint da UE impõe limites de 500 g/L para sistemas de dois componentes. As licitações públicas favorecem cada vez mais produtos certificados pelo Cisne Nórdico com emissões inferiores a 30 g/L de COV. Alemanha, França e Itália promovem linhas de produção energeticamente eficientes; consequentemente, a adoção da cura por UV acelera em plantas automotivas e fábricas de embalagens. As construções de data centers na Europa Oriental adicionam oportunidades de pisos elevados condutivos, mas a migração de mão de obra para a Europa Ocidental limita a capacidade local de instaladores.

Mercado de Revestimentos de Piso no Oriente Médio e África e na América Latina

O Oriente Médio e a África ganham impulso com programas soberanos de infraestrutura. A Visão 2030 da Arábia Saudita canaliza capital para megaprojetos como o NEOM, cuja produção de concreto de 20.000 m³ por dia impulsiona o consumo de epóxi em grande volume. O Fundo Monetário Internacional projeta crescimento do PIB da Arábia Saudita de 3,5% em 2025 e 3,9% em 2026, sustentando a construção contínua. Emirados Árabes Unidos, Nigéria e Egito diversificam sua dependência do petróleo com zonas francas industriais que exigem pisos quimicamente resistentes. O crescimento da América Latina é mais estável; Brasil e México modernizam plantas de processamento agroindustrial utilizando epóxis antimicrobianos para cumprir os regimes de inspeção de exportação.

Cenário Competitivo

O mercado de Revestimentos de Piso é fragmentado. Os especialistas regionais ganham participação ao conformar-se com os limites locais de compostos orgânicos voláteis ou ao integrar aditivos antimicrobianos e condutivos adaptados a necessidades regulatórias de nicho. As estratégias de marketing enfatizam credenciais de sustentabilidade, como Declarações Ambientais de Produto e ecolabels de terceiros. Os fornecedores que conseguem documentar pegadas de carbono do berço ao portão abaixo dos limites de referência garantem pontuações vantajosas em licitações públicas na Escandinávia e na Europa Ocidental.

Líderes do Setor de Revestimentos de Piso

The Sherwin-Williams Company

PPG Industries Inc.

Sika AG

BASF

RPM International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Revestimentos de Piso

- Akzo Nobel N.V.

- Ardex Group

- Arkema (Bostik)

- Asian Paints

- Axalta Coating Systems

- BASF

- Hempel A/S

- Henkel AG & Co. KGaA

- Jotun

- Kansai Nerolac Paints Limited

- LATICRETE International Inc.

- MAPEI S.p.A

- Nippon Paint Holdings Co., Ltd.

- PPG Industries Inc.

- RPM International Inc.

- Sika AG

- Sto SE & Co. KGaA

- Teknos Group

- Tennant Company

- The Sherwin-Williams Company

- Tikkurila

Desenvolvimentos Recentes da Indústria no Mercado de Revestimentos de Piso

- Abril de 2025: A DYCO, uma marca de revestimentos do Grupo ICP, lançou o DYCO Court & Floor. Este novo revestimento antiderrapante foi projetado para superfícies recreativas comerciais e residenciais, incluindo varandas, degraus e calçadas.

- Março de 2025: BASF e Sika AG lançaram um novo bloco de construção de amina para a cura de resinas epóxi, agora disponível comercialmente como Baxxodur EC 151 da BASF. Este produto é fabricado para aplicações de pisos, incluindo plantas de produção, galpões de armazenamento e montagem, e decks de estacionamento.

Mercado de Revestimentos de Piso Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Âmbitos de Cobertura

De acordo com a Mordor Intelligence, o mercado de revestimentos de pavimentos abrange todos os acabamentos à base de resina e cimentícios que são aplicados com talocha, rolo ou pulverização sobre betão, madeira e outros substratos rígidos em instalações industriais, comerciais e residenciais, com o objetivo de conferir resistência à abrasão, proteção química e valorização estética. Os produtos abrangem sistemas de epóxi, poliuretano, poliaспártico, acrílico, pó, cura UV e químicas emergentes de base biológica, aplicados como sistemas de um, dois ou múltiplos componentes em projetos de construção nova e reabilitação em todo o mundo.

Exclusão do âmbito: ceras de polimento temporárias, ladrilhos de carpete e revestimentos em vinil em folha estão fora do estudo.

Visão Geral da Segmentação

- Por Tipo de Produto

- Epóxi

- Poliuretano

- Poliaspártico

- Acrílico

- Outros

- Por Tecnologia

- Base Solvente

- Base Água

- Pó

- Cura UV

- Por Material do Piso

- Concreto

- Madeira

- Outros

- Por Setor de Uso Final

- Industrial/Institucional

- Comercial

- Residencial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Malásia

- Tailândia

- Indonésia

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Turquia

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com aplicadores em fábrica, formuladores de resinas e distribuidores de materiais de construção na Ásia-Pacífico, América do Norte, Europa e no Golfo, com o objetivo de validar áreas de pavimento instaladas, preferências de tempo de cura e estruturas de preços. Inquéritos de acompanhamento com gestores de instalações ajudaram-nos a verificar os ciclos de substituição e a procura emergente de revestimentos antimicrobianos ou seguros para ESD.

Investigação Documental

Os nossos analistas recolheram dados macroeconómicos e setoriais a partir de fontes de nível 1 e de acesso público, tais como os códigos comerciais UN Comtrade para dispersões de epóxi e poliuretano, tabelas de despesas em construção do U.S. Census, séries de licenças de construção do Eurostat, documentos técnicos da American Coatings Association e diretrizes de pavimentação em betão emitidas pela European Federation of National Industrial Flooring Associations. Relatórios de empresas, apresentações a investidores e fluxos de notícias de fontes reputadas, obtidos através do Dow Jones Factiva e do D&B Hoovers, forneceram volumes de expedição e preços médios de venda que servem de base às curvas de procura regionais. O contexto adicional sobre fatores regulatórios (limites de COV, regras de segurança dos trabalhadores) foi retirado de avisos da OSHA e da ECHA. Estas referências ilustram, sem esgotar, o conjunto mais amplo que utilizámos para triangulação.

Dimensionamento de Mercado e Previsão

Uma combinação de abordagens top-down e bottom-up serve de âncora ao modelo. Começámos por reconstruir a área global de pavimento revestido, sobrepondo as adições de nova área industrial, a conclusão de armazéns e os rácios de renovação às estatísticas de construção regionais, multiplicando depois estas superfícies pelas taxas típicas de aplicação de película húmida para obter a procura em volume. As consolidações de fornecedores e as verificações por amostragem de ASP × volume forneceram uma verificação bottom-up que fecha as lacunas materiais. As variáveis-chave incluem índices de preços de resinas epóxi, taxa de utilização da capacidade industrial, stock de armazéns de comércio eletrónico, ciclos de reparação de betão e marcos regulatórios de COV. A regressão multivariada sobre estes fatores determina as perspetivas para 2025-2030, enquanto a análise de cenários testa casos de inflação elevada e urbanização acelerada. Onde os dados dos distribuidores eram escassos, as verificações de canal preencheram a lacuna antes da reconciliação final.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo passam por uma revisão de três camadas que assinala desvios em relação a fluxos comerciais históricos, receitas de produtores e horas de equipas de instalação. As anomalias desencadeiam o recontacto das fontes. Os relatórios são atualizados anualmente, com atualizações intercalares quando choques nas matérias-primas ou alterações regulatórias modificam materialmente os pressupostos. Antes da publicação, uma nova análise por parte dos analistas garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Base de Referência de Revestimentos de Pavimentos da Mordor é Fiável

As estimativas publicadas divergem. As definições mudam, as estruturas de preços variam e as cadências de atualização desviam-se, pelo que os números de destaque raramente se alinham. Reconhecemos estas realidades de forma transparente.

Os principais fatores de divergência incluem âmbitos de resina mais restritos utilizados por alguns editores, exclusão da procura de reabilitação, cobertura limitada de países, opções de combinação de moedas e anos de base mais antigos. A cobertura química mais abrangente da Mordor, a atualização anual e as curvas de ASP validadas atenuam os extremos e oferecem um ponto médio equilibrado.

Comparação de referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,98 mil milhões (2025) | Mordor Intelligence | - |

| USD 3,42 mil milhões (2024) | Global Consultancy A | Contabiliza apenas epóxi e poliuretano, omite revestimentos decorativos, âmbito de 42 países |

| USD 4,50 mil milhões (2024) | Trade Journal B | Utiliza a base de procura de 2020 com crescimento linear, entrevistas limitadas a instaladores |

| USD 2,69 mil milhões (2019) | Industry Analytics C | Ano de base mais antigo e exclui tecnologias de base aquosa |

Em suma, as variações resultam menos de cálculos "certos ou errados" do que daquilo que cada empresa opta por contabilizar. Ao combinar um âmbito transparente com uma seleção disciplinada de variáveis, a Mordor Intelligence fornece uma base de referência fiável que os decisores podem rastrear, replicar e utilizar com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de revestimentos de piso?

O tamanho do mercado de revestimentos de piso é avaliado em USD 11,47 bilhões em 2026.

Com que rapidez se espera que a demanda por revestimentos de piso cresça?

A receita está projetada para atingir USD 14,31 bilhões até 2031, refletindo um CAGR de 4,52% durante o período de previsão.

Qual tipo de produto lidera as vendas globais?

As resinas epóxi ocupam a posição de liderança, capturando 50,15% da receita de 2025 devido à superior adesão e resistência química.

Por que os revestimentos de piso de cura UV estão ganhando popularidade?

Eles curam instantaneamente sob lâmpadas LED, reduzindo o tempo de inatividade das plantas e atendendo aos rigorosos limites de compostos orgânicos voláteis sem fornos, permitindo uma conclusão mais rápida dos projetos.

Qual região representa a maior oportunidade?

A Ásia-Pacífico, que já gera 38,27% da receita global, beneficia-se do elevado investimento direto estrangeiro em manufatura e está prevista para expandir a 4,78% até 2031.

Página atualizada pela última vez em: