Dimensão e Quota do Mercado de Revestimentos de Poliuretano (PU)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.18 Milhões de dólares |

| Tamanho do Mercado (2031) | 31.54 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Poliuretano (PU) por Mordor Intelligence

A dimensão do mercado de Revestimentos de Poliuretano em 2026 é estimada em USD 25,18 milhões, crescendo a partir do valor de 2025 de USD 24,08 milhões, com projeções para 2031 a indicar USD 31,54 milhões, crescendo a uma CAGR de 4,58% no período 2026-2031. A rápida inovação em dispersões de base aquosa, químicas de autocicatrização com nanotecnologia e matérias-primas de economia circular está a redesenhar as prioridades competitivas. A procura acelera onde se intersectam elevada durabilidade, adesão flexível e conformidade com baixo teor de COV, particularmente nos setores automóvel, construção e pavimentação industrial. Grandes fabricantes de equipamento original (OEM) estão a aplicar protocolos de sustentabilidade que favorecem matérias-primas de base biológica e a cura sem isocianato, enquanto os governos apertam os limites de emissões para sistemas de solvente. Formuladores de médio porte incapazes de financiar amplos programas de reformulação estão a tornar-se alvos de aquisição atrativos para fornecedores globais que conseguem integrar I&D, matérias-primas e distribuição regional.

Principais Conclusões do Relatório

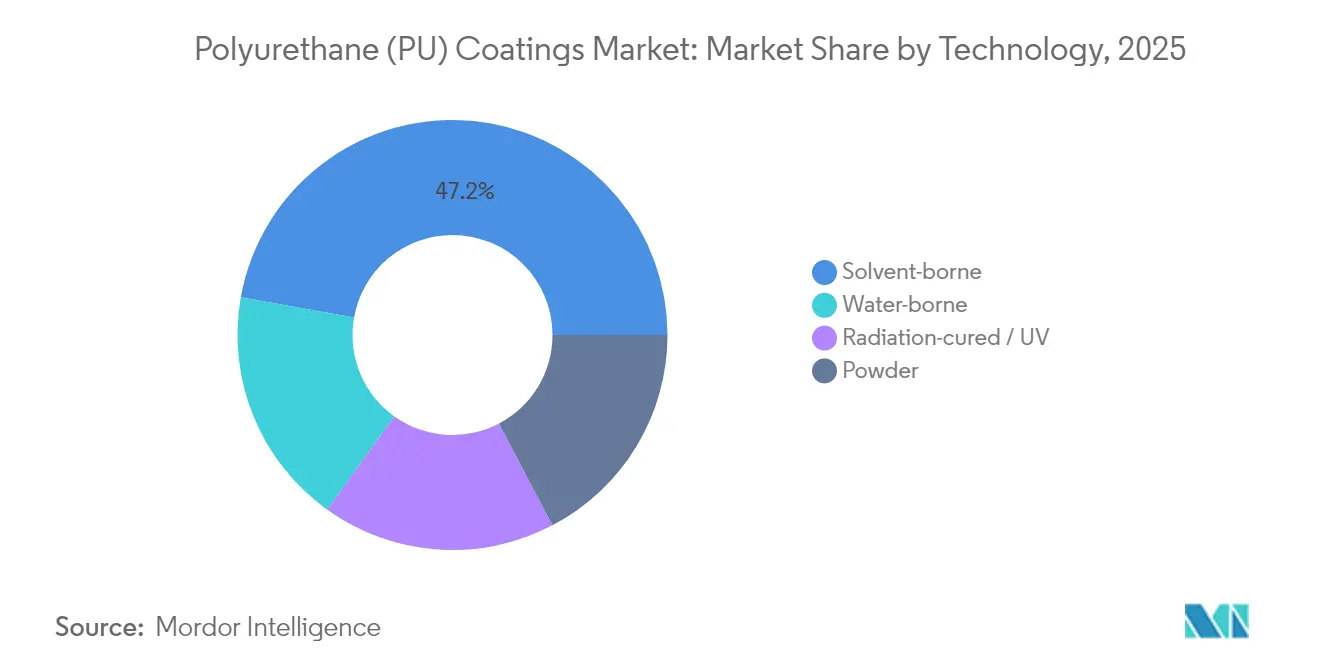

- Por tecnologia, os revestimentos à base de solvente lideraram o mercado de revestimentos de poliuretano com 47,20% da quota de mercado em 2025. A tecnologia de base aquosa está projetada para crescer a uma CAGR de 6,67% até 2031, a mais rápida entre todas as tecnologias.

- Por utilizador final, as aplicações automóvel representaram 33,60% da dimensão do mercado de revestimentos de poliuretano em 2025 e espera-se que se expandam a uma CAGR de 4,75% durante o período de previsão (2026-2031).

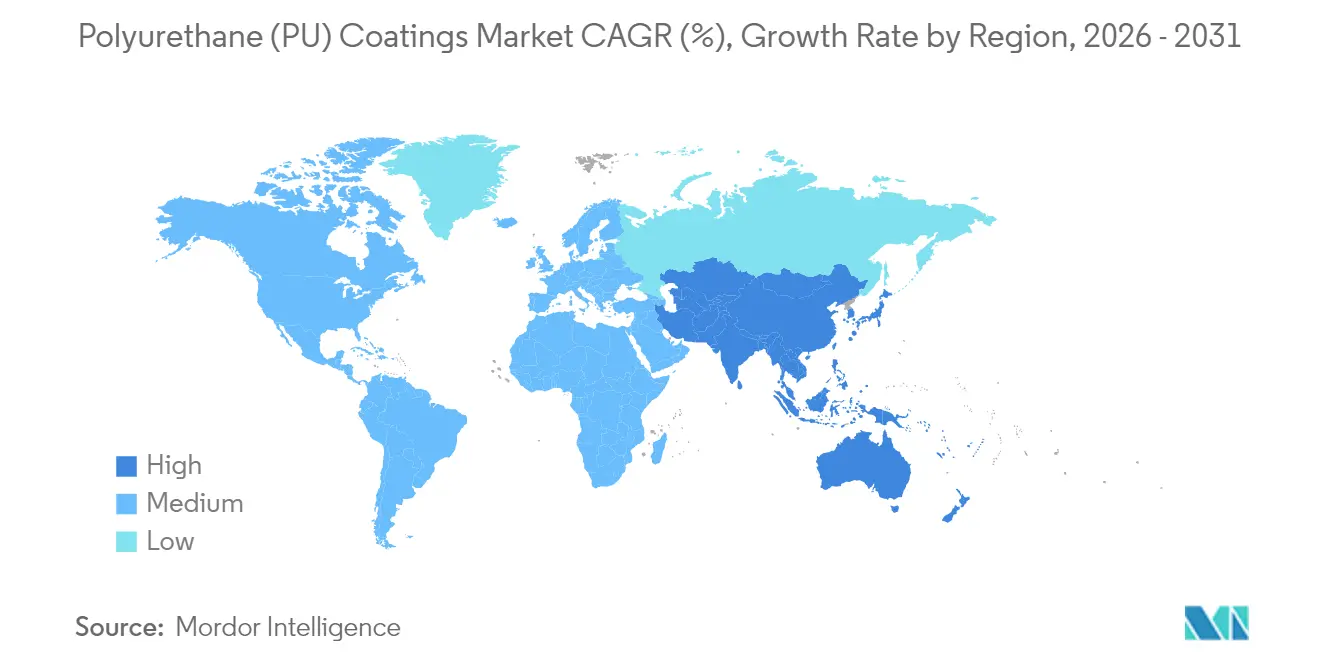

- Por região, a Ásia-Pacífico deteve 42,75% da dimensão do mercado de revestimentos de poliuretano em 2025 e está projetada para avançar a uma CAGR de 5,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Revestimentos de Poliuretano (PU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Relançamento da construção no âmbito do estímulo de infraestruturas pós-pandemia | +1.2% | Global, com concentração na Ásia-Pacífico e na América do Norte | Médio prazo (2-4 anos) |

| Mudança dos OEM automóveis para compósitos leves que necessitam de acabamentos de poliuretano de alta flexibilidade | +0.9% | Global, liderado pelos centros automóveis da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição regulatória para sistemas de baixo COV de base aquosa e de alto teor de sólidos | +0.8% | América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão do comércio eletrónico em logística a aumentar a procura de revestimentos de poliuretano para pavimentos industriais | +0.6% | Global, com ganhos antecipados na América do Norte, China, Alemanha | Curto prazo (≤ 2 anos) |

| Emergência de revestimentos de poliuretano autocicatrizantes com nanotecnologia a prolongar os ciclos de repintura | +0.4% | Núcleo da América do Norte e UE, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Relançamento da Construção no Âmbito do Estímulo de Infraestruturas Pós-Pandemia

Os pacotes globais de infraestruturas estão a libertar encomendas constantes de acabamentos de poliuretano protetores que resistem a condições meteorológicas adversas e à exposição química. A Lei de Investimento em Infraestruturas e Emprego dos Estados Unidos, combinada com os grandes projetos provinciais na China, mantém a procura nos setores da arquitetura e da engenharia civil em níveis elevados. O setor também está a orientar-se para as certificações de construção ecológica, levando os arquitetos a especificar produtos de dispersão de poliuretano de baixas emissões. A Ásia-Pacífico contribui com o maior volume, enquanto a América do Norte e a Europa enfatizam a resiliência premium e o desempenho de cura rápida. O crescimento da construção modular favorece os sistemas aplicados em fábrica, que reduzem a mão de obra em obra. Os ciclos de projeto mais longos criam uma procura previsível para os fornecedores, que podem garantir um abastecimento ininterrupto.

Mudança dos OEM Automóveis para Compósitos Leves que Necessitam de Acabamentos de Alta Flexibilidade

As metas de eletrificação e as regras de eficiência de combustível obrigam os OEM a substituir o metal por compósitos de fibra de carbono e fibra de vidro que se flexionam sob cargas dinâmicas. Os revestimentos convencionais racham ou delaminam nestes substratos, pelo que os fabricantes recorrem a químicas de poliuretano elastomérico com elevado alongamento e resistência a lascas. Os fabricantes de automóveis japoneses e sul-coreanos já atualizaram os seus padrões internos de pintura, e as marcas norte-americanas e europeias estão a alinhar as fichas de especificações. Os painéis de carroçaria repletos de sensores para veículos autónomos introduzem requisitos de blindagem eletromagnética que as fórmulas de poliuretano de alto teor de sólidos conseguem abordar eficazmente. Os fornecedores com laboratórios de equipamento de aplicação internos ganham vantagem ao codesenvolver parâmetros de pulverização para novas arquiteturas de carroçaria.

Transição Regulatória para Sistemas de Baixo COV de Base Aquosa e de Alto Teor de Sólidos

A Agência de Proteção Ambiental dos EUA (EPA), o Ministério do Ambiente e das Alterações Climáticas do Canadá e os Estados-membros da UE introduziram limites de COV mais rigorosos nas categorias industrial e arquitetónica, tornando obsoletas muitas categorias à base de solvente. Simultaneamente, o regulamento REACH está a apertar os limites para determinados di-isocianatos. Os produtores estão a investir em dispersões de poliuretano e em novos agentes de reticulação para replicar o brilho, a dureza e a durabilidade exterior dos revestimentos tradicionais à base de solvente. Os primeiros a agir beneficiam de aprovação mais fácil nas plantas dos OEM, certificação de construção ecológica mais rápida e melhores perfis de segurança dos trabalhadores. Os custos de conformidade aceleram a consolidação, uma vez que as empresas mais pequenas muitas vezes carecem de capital e experiência para uma reformulação completa.

Expansão do Comércio Eletrónico em Logística a Aumentar a Procura de Revestimentos para Pavimentos Industriais

A área de armazéns global expandiu-se acentuadamente à medida que a Amazon, a Alibaba, a JD.com e outras empresas automatizaram centros de distribuição que operam ininterruptamente. Empilhadoras, robôs e veículos guiados automatizados impõem desgaste por abrasão e derramamentos químicos únicos, aos quais os pavimentos de epóxi convencionais não conseguem resistir. Os revestimentos de poliuretano de alto teor de sólidos, aplicados em sistemas multicamada, combinam elasticidade com tolerância química superior, reduzindo o tempo de inatividade e os orçamentos de reparação[1]"Estudo de Resiliência de Pavimentos de Armazéns," Paint & Coatings Industry Magazine, pcimag.com. Os operadores também exigem curas de retorno ao serviço mais rápidas para minimizar a perda de rendimento, pelo que os formuladores desenvolvem sistemas alifáticos de cura rápida. Os produtos de base aquosa de baixo odor apoiam ainda os objetivos de qualidade do ar interior exigidos pelas políticas ESG das empresas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de isocianato e poliol | -1.10% | Global, com impacto agudo em regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Reforço das normas de segurança dos trabalhadores em matéria de di-isocianatos | -0.70% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Tarifas de carbono nas fronteiras a aumentar os custos de importação de precursores | -0.50% | Núcleo da UE, com potencial expansão para a América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de Isocianato e Poliol

As cadeias de MDI/TDI rígido e flexível continuam ligadas às oscilações do preço do petróleo bruto e às paragens planeadas ou imprevistas num punhado de reatores globais. O relatório anual da LyondellBasell sinalizou margens reduzidas em 2024, e a sua saída da refinaria destaca o perfil de risco associado às matérias-primas derivadas do petróleo. A nova capacidade em Yeosu proveniente da Kumho Mitsui proporciona algum alívio, mas não consegue isolar completamente os compradores de eventos de força maior. Os formuladores maiores cobrem os seus riscos através de contratos plurianuais ou de integração a montante, ao passo que muitos produtores de nicho carecem dessas opções, sendo forçados a repercutir os preços ou a sofrer erosão das margens. As categorias de especialidade, que contêm proporções mais elevadas de aditivos de desempenho, são as mais afetadas pelos picos de custos mais acentuados.

Reforço das Normas de Segurança dos Trabalhadores em Matéria de Di-Isocianatos

A OSHA e os reguladores da UE estão a reduzir os limites de exposição no local de trabalho e a exigir vigilância médica adicional. As linhas de produção têm de investir em melhorias de ventilação, formação e equipamento de proteção individual, o que aumenta as despesas operacionais. Os aplicadores de menor dimensão têm dificuldades com a documentação de conformidade, levando alguns a abandonar o segmento. A investigação sobre poliuretano sem isocianato está a acelerar, embora as formulações atuais apresentem compromissos em termos de dureza ou resistência às intempéries em comparação com a química convencional. Os fornecedores globais com departamentos de EHS robustos oferecem serviços de auditoria e orientação de aplicação, transformando os desafios de conformidade numa vantagem de retenção de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Sistemas de Base Aquosa Impulsionam a Inovação

As formulações à base de solvente retiveram 47,20% da quota do mercado de revestimentos de poliuretano em 2025, graças às instalações existentes, aos extensos catálogos de produtos e à familiaridade com as linhas dos OEM. As alternativas de base aquosa, a avançar a uma CAGR de 6,67%, recebem investimento das indústrias automóvel, eletrónica e de madeira e mobiliário, que procuram reduzir as emissões de COV sem comprometer o brilho. Os revestimentos em pó são ideais para áreas onde as linhas eletrostáticas já estão instaladas, aproveitando o desperdício próximo de zero e a cura de baixa energia. Os segmentos de cura por UV estabelecem nichos na eletrónica e nos revestimentos transparentes automóvel, onde a velocidade de produção compensa os custos do equipamento.

As dispersões de base aquosa são cada vez mais comparáveis aos sistemas de solvente em termos de resistência à corrosão, após a adoção de estruturas de poliuretano auto-reticulantes. A Covestro pôs em funcionamento uma linha de dispersão em Xangai que duplica a sua capacidade asiática, reduzindo as taxas de frete e encurtando os prazos de entrega. As equipas de investigação também estão a combinar polióis de policarbonato para melhorar a resistência à hidrólise, abrindo caminho a aplicações marinhas anteriormente dominadas pelos sistemas de solvente. As químicas híbridas que integram segmentos de silicone ou fluoropolímero oferecem resistência a manchas para armários de cozinha premium e caixas de smartphones. O segmento beneficia dos incentivos da norma ISO 14001 nas fábricas dos clientes, que avaliam as emissões de toda a planta em vez de métricas de um único produto.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Setor do Utilizador Final: A Liderança Automóvel Impulsiona a Inovação

O segmento automóvel reteve uma quota de 33,60% da dimensão do mercado de revestimentos de poliuretano em 2025. As plataformas de veículos elétricos requerem proteção flexível para as partes inferiores de plástico e compósito, reforçando a liderança do segmento a uma CAGR de 4,75%. Os mercados aeroespacial e marítimo recorrem a acabamentos de poliuretano alifático para permanência UV, embora o volume permaneça mais baixo. A construção consome maior tonelagem, mas a um valor unitário mais baixo, especialmente em painéis de telhado e paredes. O setor eletrónico cresce rapidamente a partir de uma base menor, uma vez que os módulos de câmara, os dispositivos vestíveis e as placas 5G necessitam de revestimentos dielétricos finos.

As equipas de I&D automóvel colaboram com fornecedores de revestimentos em monitorização de qualidade em linha e requisitos de fábricas inteligentes. Os robôs de pulverização automática de alta velocidade exigem perfis de reologia que minimizem a nebulização excessiva enquanto preservam a retenção de bordas. As dispersões de poliuretano satisfazem esta necessidade ao permitir uma viscosidade mais baixa sem necessidade de solvente adicional. Os fabricantes de baterias solicitam camadas de poliuretano intumescente retardador de fogo que a Huntsman comercializou recentemente sob a marca POLYRESYST EV5005. O ciclo de validação rigoroso da indústria automóvel promove relações sólidas com os fornecedores, garantindo aos primeiros a entrar contratos de fornecimento plurianuais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A região Ásia-Pacífico controlou 42,75% do mercado de revestimentos de poliuretano em 2025, impulsionada pela montagem automóvel, pelas exportações de eletrónica de consumo e pelos acelerados programas de infraestruturas. A procura regional crescerá a uma CAGR de 5,36% até 2031, superando todos os outros territórios. O projeto de poliol à base de CO2 da Changhua Chemical na China reduz a intensidade de carbono e assegura matérias-primas locais. O Pearl Group do Vietname acrescentou uma quinta casa de sistemas que abastece volumes de lote flexíveis para as plantas do Sudeste Asiático, melhorando os prazos de entrega e mitigando os riscos cambiais. Os OEM japoneses mantêm a liderança em I&D na química de base aquosa, e a expansão do MDI na Coreia do Sul oferece aos fabricantes de tintas nacionais um abastecimento estável a custos competitivos.

A América do Norte representa um mercado maduro, mas lucrativo, onde os projetos de pavimentos industriais e os revestimentos aeroespaciais de especialidade ajudam a compensar o crescimento mais lento do volume. Os principais pacotes de infraestruturas federais e estaduais sustentam os ciclos de repintura de pontes e estradas. Os mandatos de baixo COV orientam o investimento para as químicas de dispersão e de alto teor de sólidos 2K, proporcionando preços de venda médios mais elevados por litro.

A Europa ancora os quadros regulatórios que moldam as normas globais de formulação. As eliminações progressivas do REACH de determinados di-isocianatos forçam uma reformulação proativa. A unidade de poliol MOL-thyssenkrupp na Hungria melhora a segurança dos insumos regionais e encurta as cadeias de abastecimento para os OEM da Europa Central. Os clusters automóveis da Europa de Leste dependem desta planta para se protegerem contra a volatilidade do frete marítimo.

A América Latina, o Médio Oriente e África representam em conjunto uma tendência de crescimento de longo prazo, onde as infraestruturas, a mineração e as instalações de petróleo e gás exigem revestimentos duráveis e resistentes a produtos químicos. Os produtores locais muitas vezes carecem de I&D avançado, pelo que os fornecedores internacionais estabelecem parcerias através de licenciamento ou joint ventures. Os volumes menores e as moedas flutuantes tornam as plantas de lote modulares vantajosas, e os grandes players globais avaliam o investimento de capital seletivo.

Panorama Competitivo

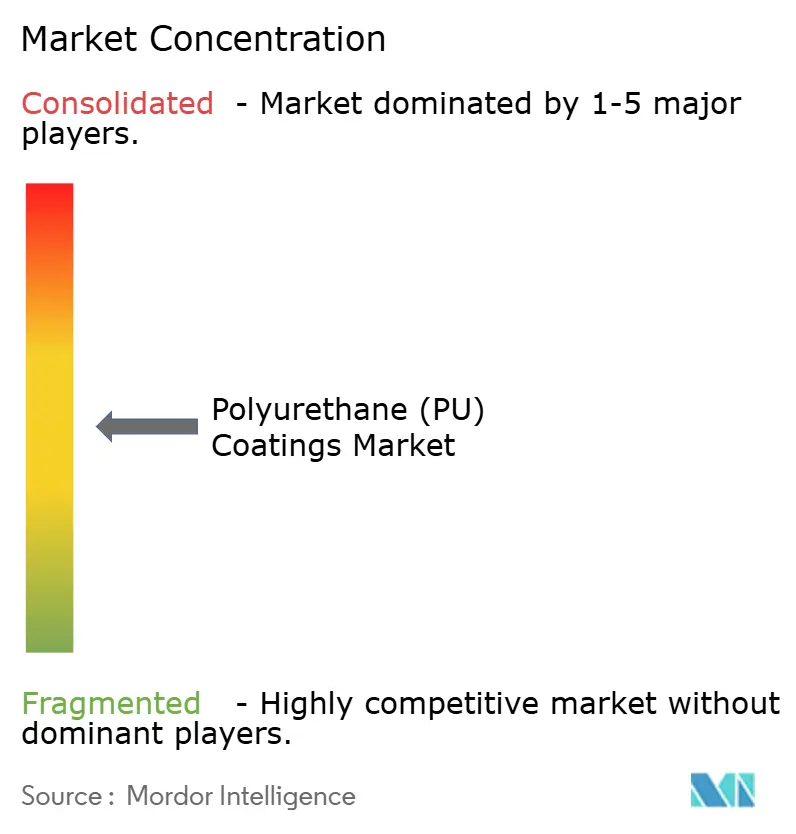

O mercado de Revestimentos de Poliuretano (PU) é moderadamente fragmentado. Os principais grupos químicos globais, incluindo BASF, Sherwin-Williams, PPG, AkzoNobel e Covestro, dominam os volumes de commodities e alavancam a integração a montante em MDI, TDI e polióis. Os players de nível intermédio focam-se em aplicações de nicho, como dispositivos médicos, filmes óticos ou revestimentos de condutas de água. O impulso de fusões e aquisições é provável, uma vez que os formuladores centrados em solventes procuram tecnologia de base aquosa e um maior alcance de vendas. Os fundos de private equity visam distribuidores regionais que oferecem pigmentação de último quilómetro, reembalagem e serviço técnico. As fronteiras entre empresa de matérias-primas e fornecedor de revestimentos acabados estão a esbater-se à medida que a integração vertical atrai grandes clientes que procuram soluções de fatura única.

Líderes do Setor de Revestimentos de Poliuretano (PU)

Akzo Nobel N.V.

The Sherwin-Williams Company

PPG Industries, Inc.

Axalta Coating Systems

BASF

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Outubro de 2025: A Stahl apresentou o PermaQure EPU, um revestimento de Poliuretano Estampável (EPU) durável, concebido para couro sintético e têxteis revestidos com poliuretano. Os revestimentos PermaQure EPU podem ser aplicados em papel plano antes de uma etapa de pós-estampagem que adiciona a textura desejada, reduzindo significativamente os custos.

- Maio de 2025: A Huntsman apresentou o POLYRESYST EV5005, um sistema de revestimento de poliuretano intumescente desenvolvido para o setor automóvel. Este sistema inovador oferece proteção passiva contra incêndio para substratos metálicos e compósitos em veículos elétricos (VE), preservando ao mesmo tempo a flexibilidade de design.

Âmbito do Relatório do Mercado Global de Revestimentos de Poliuretano (PU)

Os revestimentos de poliuretano formam revestimentos resistentes e quimicamente robustos e produzem acabamentos cosméticos de alto brilho. Incluem boa resistência à abrasão e ao impacto e são particularmente úteis em áreas de grande desgaste.

O mercado global de revestimentos de poliuretano é segmentado por tecnologia, setor do utilizador final e geografia. Por tecnologia, o mercado é segmentado em pó, à base de solvente, à base de água e curado por radiação. Por setor do utilizador final, o mercado é segmentado em automóvel, transportes, construção, elétrico e eletrónico, madeira e mobiliário, e outros setores do utilizador final (aeroespacial, industrial e têxteis). O relatório oferece a dimensão do mercado e previsões para os principais países nas 15 principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado são realizados com base no valor (USD).

| Pó |

| À base de solvente |

| À base de água |

| Curado por radiação / UV |

| Automóvel |

| Transportes |

| Construção |

| Elétrico e Eletrónico |

| Madeira e Mobiliário |

| Outros Setores do Utilizador Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Egito | |

| África do Sul | |

| Restante do Médio Oriente e África |

| Por Tecnologia | Pó | |

| À base de solvente | ||

| À base de água | ||

| Curado por radiação / UV | ||

| Por Setor do Utilizador Final | Automóvel | |

| Transportes | ||

| Construção | ||

| Elétrico e Eletrónico | ||

| Madeira e Mobiliário | ||

| Outros Setores do Utilizador Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| Egito | ||

| África do Sul | ||

| Restante do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do espaço global de revestimentos de poliuretano e a que ritmo está a crescer?

Atingiu USD 25,18 milhões em 2026 e está projetado para subir para USD 31,54 milhões até 2031, refletindo uma CAGR de 4,58%.

Qual é o segmento tecnológico de crescimento mais rápido nos revestimentos de poliuretano?

Os sistemas de base aquosa estão a avançar a uma CAGR de 6,67% até 2031, superando todas as outras tecnologias devido ao aperto dos limites de COV e aos mandatos de sustentabilidade dos OEM.

Por que razão os fabricantes de automóveis estão a priorizar os acabamentos de poliuretano para as novas plataformas de veículos?

Os painéis de carroçaria em compósitos leves e os requisitos de proteção contra incêndio em veículos elétricos exigem químicas de poliuretano flexíveis, resistentes a lascas e intumescentes que os revestimentos convencionais não conseguem igualar.

Qual é a quota da Ásia-Pacífico nos revestimentos de poliuretano e o que impulsiona a sua dominância?

A Ásia-Pacífico deteve uma quota de 42,75% em 2025 e está a crescer a uma CAGR de 5,36%, apoiada pela montagem automóvel, exportações de eletrónica e grandes programas de infraestruturas na China, na Índia e no Sudeste Asiático.

Quais são os principais riscos de matérias-primas que os fabricantes de revestimentos de poliuretano enfrentam?

Os preços voláteis de MDI, TDI e poliol — ligados às oscilações do petróleo bruto e a centros de produção concentrados — podem reduzir as margens em até 1,1 pontos percentuais na CAGR projetada.

Página atualizada pela última vez em: