Tamanho e Participação do Mercado de Revestimentos Arquitetônicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 100.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 123.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Arquitetônicos por Mordor Intelligence

O tamanho do Mercado de Revestimentos Arquitetônicos está projetado em USD 96,12 bilhões em 2025, USD 100,28 bilhões em 2026, e deverá atingir USD 123,96 bilhões até 2031, crescendo a um CAGR de 4,33% de 2026 a 2031. O crescimento nominal aparente oculta uma acelerada transição para sistemas de base aquosa com baixo teor de COV (compostos orgânicos voláteis), que está comprimindo a vida econômica dos ativos legados de base solvente e elevando a intensidade de capital para produtores menores que não conseguem financiar uma rápida reconversão. Os revestimentos de base aquosa já detêm pouco mais da metade do volume global, mas lacunas de infraestrutura em partes do Sul e Sudeste Asiático atrasam a adoção plena em 3 a 5 anos, especialmente onde os equipamentos de tingimento e a distribuição controlada permanecem subdesenvolvidos. As resinas acrílicas dominam as escolhas de formulação por se alinharem com normas de emissão cada vez mais rígidas e apresentarem bom desempenho em climas úmidos, enquanto a demanda por alquídicas continua a diminuir à medida que os limites de solventes se tornam mais restritivos. Regionalmente, a Ásia-Pacífico sustenta a expansão da demanda por meio da rápida urbanização, ao passo que América do Norte e Europa dependem dos ciclos de renovação de habitações construídas após 1970, em um contexto de elevados custos de financiamento.

Principais Conclusões do Relatório

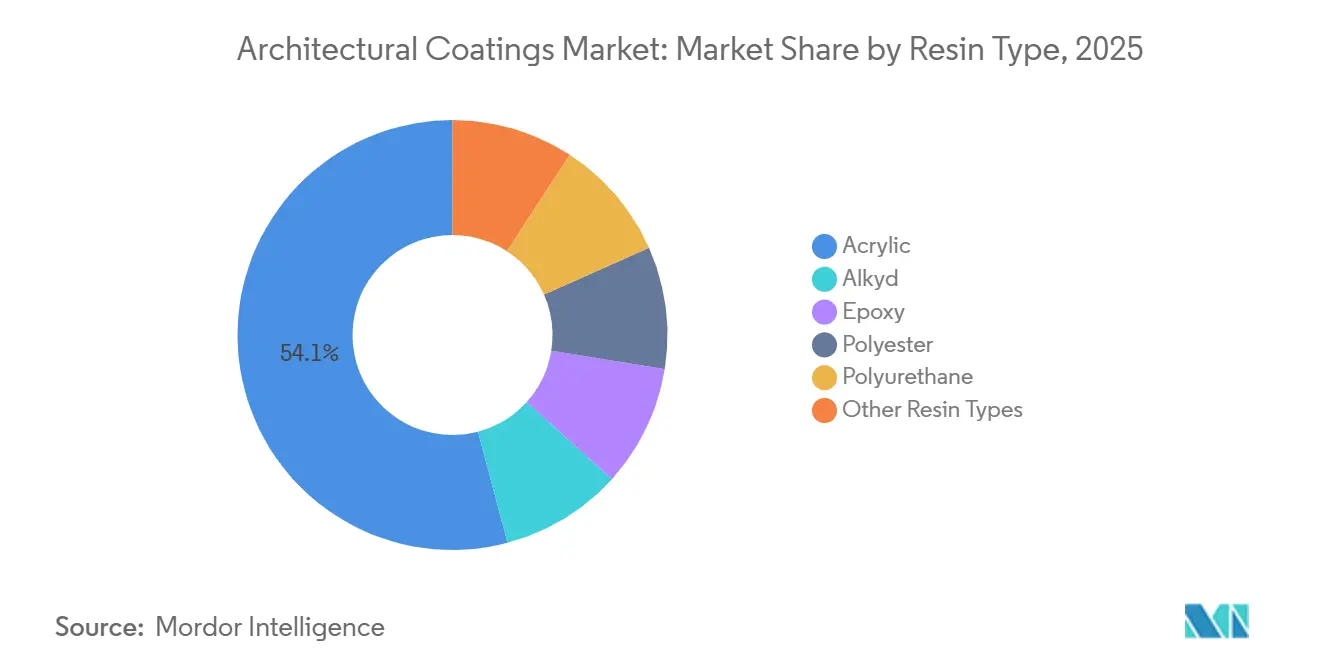

- Por tipo de resina, a acrílica liderou com 54,13% de participação no mercado de revestimentos arquitetônicos em 2025 e está projetada para avançar a um CAGR de 4,68% até 2031.

- Por tecnologia, a base aquosa capturou 52,12% do tamanho do mercado de revestimentos arquitetônicos em 2025 e está se expandindo a um CAGR de 4,78% até 2031.

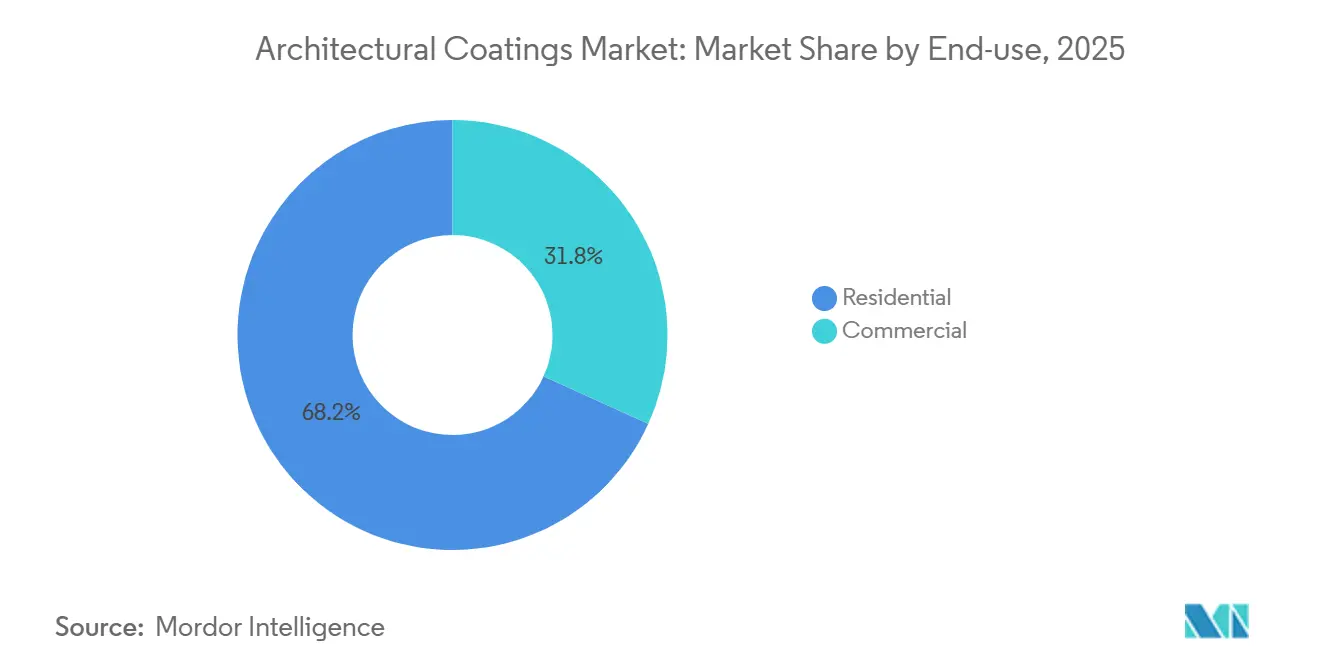

- Por uso final, o segmento residencial respondeu por 68,22% do tamanho do mercado de revestimentos arquitetônicos em 2025 e está se expandindo a um CAGR de 4,53% até 2031.

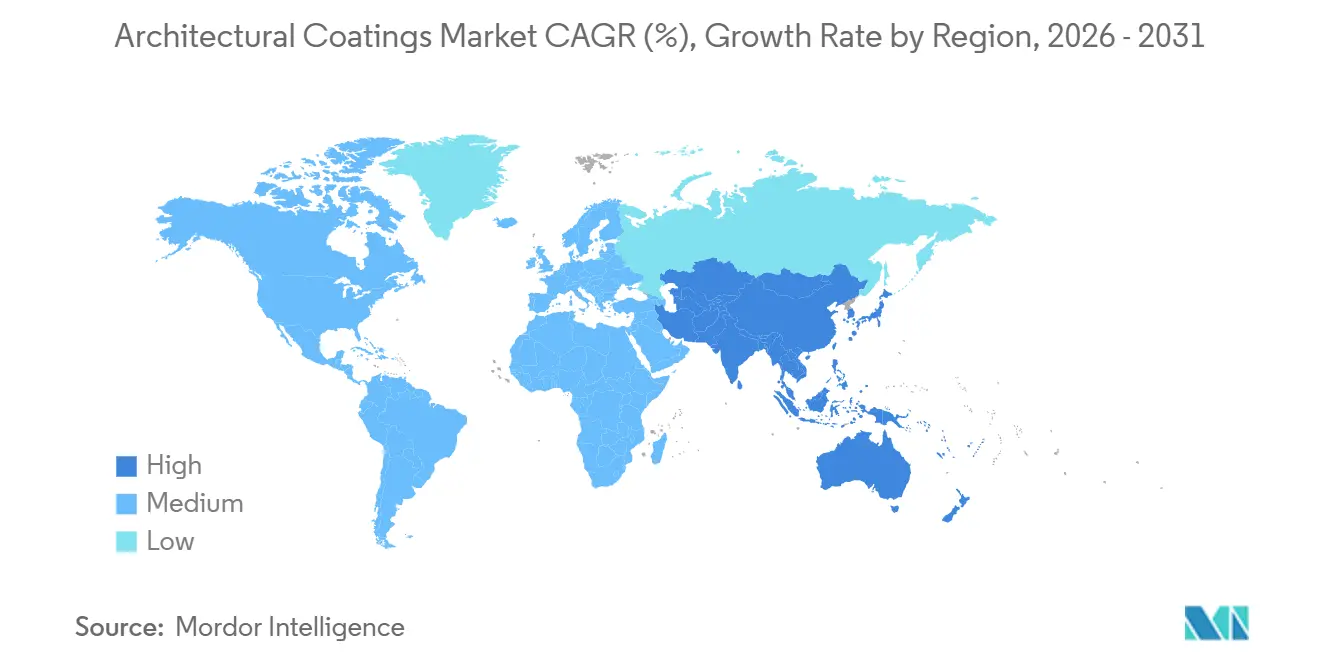

- Por geografia, a Ásia-Pacífico deteve 46,11% do tamanho do mercado de revestimentos arquitetônicos em 2025 e deve crescer a um CAGR de 5,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Arquitetônicos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de baixo teor de COV acelerando a transição global para sistemas de base aquosa | +1.2% | Global, com maior rigor de aplicação na UE, Califórnia e China | Médio prazo (2 a 4 anos) |

| Crescimento acelerado da renovação do parque habitacional pós-1970 na América do Norte e Europa | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento explosivo de redes organizadas de pintores profissionais nos centros urbanos da ASEAN | +0.8% | Núcleo da ASEAN (Indonésia, Vietnã, Tailândia, Filipinas) | Curto prazo (≤ 2 anos) |

| Rápida penetração do comércio eletrônico viabilizando o fornecimento direto de tintas ao consumidor | +0.6% | América do Norte, Europa, APAC urbano | Médio prazo (2 a 4 anos) |

| Módulos de fachada robóticos/impressos em 3D no local exigindo revestimentos com nano-cargas | +0.4% | Global, adoção inicial no Oriente Médio, Singapura e cidades selecionadas da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Baixo Teor de COV Acelerando a Transição Global para Sistemas de Base Aquosa

A Califórnia reduziu o limite de COV para tintas internas planas para 50 g/L em 2024, forçando a reformulação de 40% dos produtos vendidos no estado e incentivando os fabricantes em todo o mundo a harmonizar receitas para ganho de escala[1]Distrito de Gestão da Qualidade do Ar da Costa Sul, "Regra 1113 Revestimentos Arquitetônicos," aqmd.gov . A UE seguiu em 2025 com um limite de 30 g/L, nível que efetivamente elimina os primers alquídicos tradicionais ricos em solvente, a menos que sejam introduídos substitutos de base biológica de alto custo. A extensão do mandato de baixo teor de COV da China às cidades de Nível 3 ampliou a cobertura de conformidade para mais 180 milhões de residentes e acelerou a desativação das linhas de solvente. As grandes empresas globais amortizam os custos de reformulação em volumes maiores, mas as pequenas empresas regionais ou licenciam tecnologia a 3%–5% das vendas ou cedem inteiramente os segmentos premium.

Crescimento Acelerado da Renovação do Parque Habitacional Pós-1970 na América do Norte e Europa

As habitações construídas nos Estados Unidos entre 1970 e 1990 agora requerem renovações externas, impulsionando USD 510 bilhões em gastos com melhorias projetados para 2026. O Programa de Habitações Mais Verdes do Canadá cobre até USD 3.700 em reformas de eficiência energética, impulsionando um aumento de 19% nas solicitações durante 2025. A Onda de Renovação da Europa visa dobrar as taxas de retrofit até 2030, e somente a Alemanha desembolsou USD 13 bilhões em empréstimos de baixo custo para atualizações de fachadas em 2025. Esses programas direcionam a demanda para revestimentos acrílicos e elastoméricos com vida útil de 15 a 20 anos, que satisfazem proprietários que buscam minimizar a repetição de mão de obra. A escassez de mão de obra qualificada, no entanto, estendeu os prazos dos projetos para oito a doze semanas, moderando o crescimento de volume no curto prazo.

Crescimento Explosivo de Redes Organizadas de Pintores Profissionais nos Centros Urbanos da ASEAN

As cooperativas de pintores da Indonésia cresceram de 12.000 em 2023 para 27.000 em meados de 2025, obtendo descontos em volume de 15% a 20% em troca de exclusividade de marca. O Vietnã introduziu licenciamento obrigatório em 2024, elevando a participação de aplicadores certificados de 18% para 34% em 18 meses e estimulando a adoção de sistemas premium de base aquosa com garantia. A maior rede de melhorias para o lar da Tailândia lançou um marketplace de serviços profissionais no final de 2024, que capturou 9% dos trabalhos de repintura de Bangcoc em um ano. A profissionalização desloca a preferência para marcas que oferecem qualidade de lote consistente, pedidos digitais e entrega no dia seguinte, comprimindo os ciclos de projeto em até 25%.

Rápida Penetração do Comércio Eletrônico Viabilizando o Fornecimento Direto de Tintas ao Consumidor

A Sherwin-Williams gerou USD 340 milhões online em 2025, com valores médios de pedido 22% superiores aos das lojas físicas após vendas adicionais orientadas por algoritmos. A ferramenta de visualização de cores da Benjamin Moore reduziu as taxas de devolução para abaixo de 2%, permitindo que os usuários visualizem as tonalidades em suas próprias fotos. A calculadora de realidade aumentada da Dulux foi baixada 1,2 milhão de vezes desde 2024, reduzindo os pedidos excessivos em 30%. À medida que a participação online atingiu 18% em cidades como Seul e Singapura durante 2025, os revendedores independentes na América do Norte viram sua participação de canal cair cinco pontos para 33%.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas de TiO₂ e epóxi após choques de oferta pós-2024 | -0.7% | Global, agudo em mercados dependentes de importação (Índia, Brasil, Oriente Médio e África) | Curto prazo (≤ 2 anos) |

| Escassez de pintores qualificados em mercados maduros inflacionando os custos de aplicação | -0.5% | América do Norte, Europa, Austrália | Médio prazo (2 a 4 anos) |

| Restrições da UE a biocidas reduzindo as cargas permitidas de conservantes em lata | -0.3% | Europa, com repercussão para fabricantes orientados à exportação na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas de TiO₂ e Epóxi Após Choques de Oferta Pós-2024

O TiO₂ subiu de USD 2.800/t no primeiro trimestre de 2024 para USD 3.300/t no primeiro trimestre de 2025 após paralisações ambientais na China, recuando posteriormente quando a capacidade saudita entrou em operação, mas as margens dos produtores indianos e brasileiros ainda caíram até 180 pontos-base devido às oscilações cambiais. Os custos do epóxi dispararam 22% após eventos de força maior em plantas de bisfenol-A, forçando os formuladores a migrar para poliéster em funções não críticas. As grandes empresas se protegem por meio de participação parcial em ativos de TiO₂; a participação de 30% da PPG em um fornecedor chinês garante 40.000 t por ano a preços fixos, protegendo os resultados. As empresas menores negociam repasses trimestrais, limitando a flexibilidade estratégica.

Escassez de Pintores Qualificados em Mercados Maduros Inflacionando os Custos de Aplicação

Os Estados Unidos registraram 87.000 vagas de pintor não preenchidas em 2025, elevando os salários por hora em 14% desde 2023 e aumentando o custo de uma repintura externa típica para USD 7.200[2]Departamento de Estatísticas do Trabalho dos EUA, "Perspectivas Ocupacionais para Pintores," bls.gov . A Alemanha enfrenta uma lacuna de 9.000 profissionais, enquanto os empreiteiros australianos relatam atrasos de projetos de 10 a 14 semanas. Os proprietários ou adiam os trabalhos ou rebaixam as escolhas de produto, enfraquecendo a demanda premium apesar das academias de treinamento patrocinadas pelos fabricantes, que apenas parcialmente suprem a deficiência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Dominância Acrílica Fundamentada no Alinhamento Regulatório

A acrílica comandou 54,13% da demanda de 2025, a maior fatia do tamanho do mercado de revestimentos arquitetônicos, e está projetada para superar o mercado geral de revestimentos arquitetônicos a um CAGR de 4,68% até 2031. A conformidade com baixo teor de COV e a robusta durabilidade exterior em climas úmidos sustentam essa liderança. A demanda por alquídicas está se contraindo à medida que os limites de solventes tornam muitas linhas não conformes sem sistemas de captura dispendiosos.

Os epóxis são conhecidos por sua alta resistência à abrasão, mas permanecem limitados pela instabilidade UV e pelo custo elevado, enquanto os poliuretanos são impulsionados pelas necessidades de retenção de brilho em regiões costeiras. Os revestimentos em pó de poliéster são preferidos para estruturas metálicas acabadas em fábrica, e os híbridos de base biológica atraem novos investimentos em P&D à medida que as empresas buscam diferenciais para selos de economia circular.

Por Tecnologia: Sistemas de Base Aquosa Ganham Espaço Apesar das Lacunas de Infraestrutura

A base aquosa compreendeu 52,12% do volume de 2025 e está crescendo 4,78% ao ano, à medida que as regulamentações e as expectativas de qualidade do ar interno aumentam. A base solvente, útil em locais de trabalho com baixas temperaturas ou alta umidade, está se estabilizando na Índia, onde os substratos de alvenaria necessitam de maior penetração.

As outras tecnologias abrangem linhas de pó, alto teor de sólidos e cura UV, cuja adoção escala com as tendências de pré-fabricação. Os acabamentos em pó oferecem eficiência de transferência de quase 100%, mas permanecem limitados às condições de fábrica. Os sprays de alto teor de sólidos reduzem os COV por litro, mas exigem equipamentos caros que os pequenos pintores raramente adquirem, enquanto os sistemas de cura UV prosperam em marcenarias, mas enfrentam limitações de linha de visão em formas complexas.

Por Uso Final: Segmento Residencial Ancorado pelos Ciclos de Renovação

O segmento residencial gerou 68,22% da receita de 2025 e está se expandindo a 4,53% graças aos ciclos constantes de repintura e ao início de construções habitacionais em mercados emergentes. Somente as melhorias em residências unifamiliares nos EUA gastaram USD 34 bilhões em revestimentos em 2025, enquanto as iniciativas habitacionais da Índia impulsionam a demanda regionalmente.

O segmento comercial também está crescendo, pois o trabalho híbrido suprime a repintura de escritórios, mesmo que os ativos de hospitalidade especifiquem acabamentos antimicrobianos e os proprietários institucionais busquem créditos LEED que direcionam as escolhas para acrílicos de base aquosa premium. As reformas no varejo se bifurcam: lojas de luxo encomendam acabamentos personalizados, enquanto as redes de valor escolhem sistemas otimizados em custo.

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,11% do volume de 2025 e liderará o crescimento do mercado de revestimentos arquitetônicos a 5,57%. A Índia avança sob o financiamento de Cidades Inteligentes, que elevou a taxa de propriedade imobiliária da classe média para 58%. Os mercados do Sudeste Asiático cresceram à medida que os centros logísticos apoiados por investimento estrangeiro direto e os programas de habitação social expandiram o consumo de revestimentos.

Na América do Norte, os Estados Unidos responderam pela maior parte dos gastos com acabamentos arquitetônicos, pois os proprietários optaram por reformas em vez de mudança em um ambiente de hipotecas com taxas elevadas. O Canadá adicionou crescimento com base em incentivos de retrofit energético, enquanto o México cresceu com construções industriais de nearshoring.

Na Europa, Alemanha, França e Reino Unido juntos representaram a maioria do valor regional, cada um aproveitando programas públicos de empréstimos ou subsídios para estimular reformas de fachadas e tintas internas de baixa emissão. A Europa Central e Oriental recuperou terreno com crescimento financiado por alocações estruturais da UE, enquanto os mercados nórdicos mantiveram crescimento de nicho sob rígidos códigos ambientais.

Na América do Sul, a expansão de habitação social do Brasil e as construções comerciais impulsionadas pelo agronegócio impulsionaram o crescimento, enquanto as pressões cambiais na Argentina redirecionaram os compradores para marcas locais. Chile, Peru e Colômbia se beneficiaram de projetos de infraestrutura relacionados à mineração que necessitam de habitação para trabalhadores.

O Oriente Médio e África apresentaram demanda mais baixa, mas registrarão uma demanda substancial à medida que os megaprojetos da Visão Saudita 2030 exigem revestimentos externos premium tolerantes ao calor extremo, e a urbanização da África Subsaariana eleva o consumo básico apesar da logística fragmentada.

Panorama regulatório

A regulamentação está se tornando mais rigorosa em relação às emissões de VOC/SVOC e ao teor químico, acelerando a transição para tintas arquitetônicas à base de água e com baixo teor de VOC. A Califórnia reduziu o limite de VOC para tintas mate de interior para 50 g/L em 2024, e a UE seguiu com um limite de 30 g/L em 2025, restringindo os primers alquídicos tradicionais ricos em solvente sem uma reformulação significativa.

Em 2026, a China implementou as normas nacionais obrigatórias GB 30981.1-2025 (Tintas Arquitetônicas) e GB 30981.2-2025 (Tintas Industriais), substituindo a GB 18582, com os limites de VOC para tintas mate e primers de paredes internas reduzidos para 50 g/L e a introdução de limites de SVOC de 5 g/L. Isso amplia as exigências de conformidade além das cidades de primeiro nível. Nos Estados Unidos, o 40 CFR Part 59 Subpart D continua a ser a base da estrutura federal de VOC, enquanto os estados buscam ações de fortalecimento do SIP, incluindo a proposta da EPA em fevereiro de 2026 para aprovar as Michigan Air Pollution Control Rules (MAPCR) 336.1660 e 336.1662. Na Europa, o processo de revisão do REACH da UE continua ao longo de 2026, com foco intensificado em restrições baseadas em grupos e no escrutínio de PFAS.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas petroquímicas e de base biológica upstream que são convertidas em ligantes (notadamente resinas acrílicas), pigmentos (incluindo TiO2), solventes e coalescentes, e aditivos (dispersantes, modificadores de reologia, antiespumantes e conservantes em lata). Os fabricantes de tintas então gerenciam a formulação, a produção de bases para tintometria, o controle de qualidade, a embalagem e a distribuição, com as vendas downstream divididas entre lojas próprias da empresa, distribuidores, revendedores independentes, varejo moderno de materiais de construção e um comércio eletrônico em crescimento. A aplicação é realizada por consumidores que fazem por conta própria e por redes de pintores profissionais e DIFM, que influenciam cada vez mais a escolha da marca por meio de compras em grande volume e sistemas com garantia.

Os principais pontos de atrito estão na conformidade e na continuidade do fornecimento. A volatilidade das matérias-primas pós-2024 (TiO2 e insumos relacionados a epóxi) e as flutuações cambiais levaram os produtores a buscar redundância regional e verificação mais rigorosa de fornecedores, enquanto as mudanças regulatórias (limites de VOC, restrições de biocidas da UE e um escrutínio mais amplo de substâncias impulsionado pelo REACH) criam ciclos repetidos de reformulação e documentação que podem retardar lançamentos. A certificação e a demanda gerada por compras públicas também moldam a cadeia, com a Decisão 2025/2607 da UE atualizando os critérios do Ecolabel para tintas decorativas e categorias relacionadas, reforçando a demanda por formulações e práticas de embalagem rastreáveis e de menor impacto em toda a rede de fabricantes e seu ecossistema de matérias-primas.

Cenário Competitivo

Os cinco maiores fornecedores controlaram 49% da receita de 2025, sinalizando consolidação moderada no mercado de revestimentos arquitetônicos. Sherwin-Williams, PPG e AkzoNobel estão aproveitando a integração vertical na produção de TiO₂ e resinas, o que elevou a margem bruta da PPG em 120 pontos-base no exercício fiscal de 2025. Asian Paints e Nippon Paint detêm posição conjunta por meio de densa distribuição e alcance de tingimento.

O engajamento digital diferencia os líderes: o aplicativo "Voice of Color" da PPG impulsionou um aumento de 18% nas conversões online, enquanto o "Dulux Visualizer" baseado em realidade aumentada da AkzoNobel reduziu as devoluções de produtos em 25%. Os nichos de mercado incluem acabamentos interiores antimicrobianos que cresceram em 2025 e tintas ecológicas com grafeno voltadas a consumidores preocupados com sustentabilidade, embora os disruptores ainda detenham menos de 1% de participação. Os depósitos de patentes se concentram em nano-dispersão e acrílicos de base biológica, com a BASF registrando 14 novas famílias em 2025.

Especialistas regionais como Berger Paints, DAW SE e CIN defendem a participação em seus mercados domésticos com paletas de cores localizadas e entrega ágil, mas têm dificuldade em distribuir os custos de P&D por geografias mais amplas. A aquisição permanece o vetor de crescimento preferido; a participação de 51% da Nippon Paint em um produtor turco abriu acesso direto aos canais do Oriente Médio e Norte da África em 2025.

Líderes do Setor de Revestimentos Arquitetônicos

The Sherwin-Williams Company

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd

Asian Paints Ltd.

Pittsburgh Paints Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade está se concentrando em produtos conformes e de baixa emissão que também simplificam os fluxos de trabalho dos contratados, particularmente onde os limites regulatórios e as expectativas de qualidade do ar interno estão se tornando mais rigorosos mais rapidamente do que a infraestrutura local. A implementação pela China da GB 30981.1-2025 em 2026, incluindo novos limites de SVOC, e a mudança da UE para limites de VOC muito baixos, aumentaram o valor premium dos sistemas acrílicos à base de água com estratégias robustas de conservação e vida de prateleira estável. Isso cria espaço para que os fornecedores integrem a conformidade em conjuntos prontos para tintometria, logística de cores de resposta rápida e pedidos digitais que apoiam redes organizadas de pintores comerciais.

Os investimentos do lado da oferta também estão criando bolsões de oportunidade em geografias de alto crescimento e em insumos de formulação de baixo carbono. A BASF expandiu sua capacidade de dispersões em fevereiro de 2026 em Mangalore, Índia, e inaugurou a produção expandida de dispersões em março de 2026 em Durban, África do Sul, melhorando a disponibilidade regional de blocos de construção fundamentais à base de água. Em julho de 2026, a BASF lançou aditivos certificados com balanço de biomassa (Dispex AA 4145 MB, Rheovis PU 1333 MB, Rheovis HS 1169 MB), que permitem alegações de menor pegada de carbono do produto sem alterar os equipamentos de aplicação downstream. Na Índia, a Nippon Paint anunciou em junho de 2026 um plano para adicionar oito plantas de fabricação até 2029, associado a investimentos de curto prazo em novos projetos e em expansões de instalações existentes. Isso reforça o impulso para localizar a produção e reduzir os prazos de entrega em mercados dependentes de importação, onde a volatilidade do TiO2 e de outros insumos pode perturbar os preços e a disponibilidade.

Desenvolvimentos recentes do setor

- Maio de 2026: A Sherwin-Williams e o Nippon Paint Group confirmaram uma proposta conjunta para adquirir a AkzoNobel, após uma oferta em abril de 2026 e a apresentação formal da proposta em 29 de abril de 2026. A divisão proposta atribuía à Sherwin-Williams a aquisição dos negócios de Marine and Protective, Automotive and Specialty e Powder Coatings da AkzoNobel, enquanto o Nippon Paint Group adquiriria as áreas de Decorative Paints e Industrial Coatings, embora os conselhos da AkzoNobel tenham rejeitado a proposta. A abordagem destaca o interesse estratégico contínuo em consolidar escala, portfólios e canais no setor de tintas, com potenciais reflexos no poder de negociação de compras e nos orçamentos de inovação, mesmo sem a conclusão da transação.

- Março de 2026: A Sherwin-Williams concluiu uma grande expansão em sua fábrica de revestimentos metálicos para bobinas e extrusão em Bowling Green, Kentucky, elevando a capacidade geral em 60% em relação aos níveis de 2025. A atualização da unidade adicionou automação e capacidade de fabricação que fortalece a confiabilidade do fornecimento para a demanda de revestimento metálico associada a produtos de construção e fabricação vinculada à construção civil. A maior produção e o controle de processos em uma grande instalação nos EUA também podem influenciar os níveis de serviço competitivos e os prazos de entrega em segmentos de tintas adjacentes.

- Outubro de 2025: A BASF iniciou uma nova linha de produção de dispersões usadas em tintas arquitetônicas em sua unidade em Dilovasi, Turquia. A capacidade adicional apoia o fornecimento de ligantes de dispersão de baixo VOC usados em tintas arquitetônicas à base de água, alinhando-se com os requisitos de emissões cada vez mais rigorosos. A produção regional reduz o atrito logístico para clientes que estão reformulando produtos para se afastar de sistemas à base de solvente sob restrições mais rigorosas de VOC e teor químico.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange tintas arquitetônicas usadas em edifícios, incluindo tintas e produtos de revestimento aplicados em superfícies internas e externas para proteção e aparência, dimensionado com base em valor em USD.

Exclusões de escopo: exclui revestimentos protetores industriais, tintas automotivas, tintas marítimas e itens que não são revestimentos, como equipamentos de aplicação ou serviços de preparação de superfície.

Visão geral da segmentação

- Por Tipo de Resina

- Acrílica

- Alquídica

- Epóxi

- Poliéster

- Poliuretano

- Outros Tipos de Resina

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Outras Tecnologias

- Por Uso Final

- Residencial

- Comercial

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Indonésia

- Vietnã

- Tailândia

- Filipinas

- Singapura

- Vietnã

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Polônia

- Países Nórdicos

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com dados públicos que ajudam a ancorar a demanda de construção e reforma, e então a conecta ao consumo de tintas. Normalmente, analisamos indicadores oficiais de construção e habitação, como divulgações de estatísticas nacionais, séries de licenças e conclusões de obras, e índices de preços de materiais que afetam o cronograma dos projetos.

Para manter as premissas fundamentadas, também consultamos fontes como dados de construção do US Census, dados de produção de construção do Eurostat, estatísticas de comércio do UN Comtrade para categorias relacionadas a revestimentos, e indicadores macroeconômicos do Banco Mundial. Bancos de dados de patentes são usados para entender a direção tecnológica, por exemplo, a inovação em produtos à base de água e de baixo VOC. Relatórios anuais, apresentações a investidores e publicações confiáveis de associações comerciais nos ajudam a acompanhar mudanças no mix de produtos e na estrutura dos canais, e usamos fontes de assinatura paga para dados financeiros de empresas e notícias para verificar cruzadamente a exposição de receita e quaisquer impactos decorrentes de eventos específicos. Essas fontes documentais não são exaustivas, e utilizamos referências públicas adicionais durante o trabalho para validar e esclarecer pontos de dados específicos.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental, particularmente quando os dados publicados publicamente não mostram claramente o mix de tintas, a movimentação de preços e a demanda de repintura versus construção nova. As entrevistas e pesquisas abrangem fabricantes, distribuidores, contratados e grandes usuários finais na região da APAC, EMEA e Américas, de modo que o modelo reflita sinais de demanda no terreno e fatores de conversão realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | APAC: 43% |

| Nível médio: 59% | Líderes funcionais/de unidade: 32% | EMEA: 32% |

| Players menores: 16% | Gerentes: 56% | Américas: 25% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down, na qual a atividade de construção e a intensidade de reformas são traduzidas em um pool de demanda endereçável de tintas, sendo então valorizadas com base em premissas de preço e mix. Depois disso, realizamos verificações bottom-up seletivas por meio de receitas amostradas de fornecedores por região, verificações de canais de distribuição e testes de sanidade de volume multiplicado pelo preço médio de venda. Quando o consumo implícito parece implausível, os totais são ajustados.

Os insumos do modelo incluem indicadores como início e conclusão de construções residenciais, licenças de construção, gastos com construção, tendências de urbanização e formação de novos domicílios, a participação de produtos à base de água versus à base de solvente, e o comportamento do ciclo de repintura para edifícios residenciais e comerciais. Para a precificação, usamos uma visão prática da direção dos custos de matéria-prima e da movimentação dos preços de venda realizados, capturada por meio de entrevistas, e então aplicamos regras específicas de cada região quanto ao momento de conversão de moeda para evitar a mistura de períodos de conversão.

Para a previsão, é utilizada análise de cenários, apoiada por uma regressão multivariada leve sobre a produção de construção e a atividade de reforma, quando a profundidade da série temporal é suficiente. Quando faltam dados para países menores, usamos proxies regionais e aplicamos faixas conservadoras de penetração e mix que foram validadas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais independentes, como séries macroeconômicas de construção, direção do fluxo comercial para categorias relacionadas a revestimentos, e o gasto per capita e por domicílio implícito em tintas. Qualquer grande discrepância desencadeia uma revisão detalhada dos principais fatores, e iniciamos ligações de acompanhamento quando a discrepância está associada ao mix, à precificação ou à estrutura de canais, e não a uma simples defasagem de dados.

Antes da aprovação final, o modelo e as premissas passam por múltiplas revisões de analistas. Também verificamos o perfil ano a ano em busca de saltos que não correspondem às condições observadas de construção e reforma. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes podem alterar preços, demanda ou regulamentação. É realizada uma última verificação antes da entrega para refletir as informações mais recentes.

Comparação do tamanho do mercado de tintas arquitetônicas da Mordor Intelligence com outras estimativas publicadas

Fontes diferentes frequentemente publicam tamanhos de mercado diferentes para tintas arquitetônicas porque os limites das categorias nem sempre são tratados da mesma forma, e porque as escolhas de precificação e momento de conversão de moeda podem alterar um total baseado em valor. O ano de referência também varia, já que algumas publicações usam um ano-base e outras relatam o primeiro ano de previsão.

As tendências de produção de construção e as verificações de demanda por repintura coletadas durante entrevistas são as evidências usadas para manter a estimativa da Mordor Intelligence alinhada com um gasto realista em tintas, especialmente ao separar as tintas decorativas para construção de categorias industriais e especializadas adjacentes. As discrepâncias também surgem de como o mix entre produtos à base de água e à base de solvente é valorizado, se os canais de varejo e de contratados são totalmente contabilizados, e se a inflação de preços assumida é aplicada de forma uniforme entre regiões.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 96,12 bilhões de USD (2025) | |

| Consultoria Global A | 69,51 bilhões de USD (2025) | Esta estimativa parece tratar o mercado como um segmento arquitetônico dentro de uma estrutura mais amplia de tintas e revestimentos, o que pode reduzir o escopo e aplicar uma cobertura de canais e lógica de precificação diferentes, levando a um valor de 2025 mais baixo. |

| Editora do Setor B | 93,63 bilhões de USD (2026) | O valor principal é declarado para 2026, e as diferenças podem ser causadas pelo ano-base escolhido, pela forma como a demanda residencial versus não residencial é ponderada, e pela forma como o momento de preço e conversão de moeda é aplicado para as consolidações regionais. |

No geral, a dispersão nos valores publicados é explicada principalmente pelos limites de escopo, pela seleção do ano e pela forma como o preço e o mix de canais são tratados no modelo. Ao manter o pool de demanda ancorado em sinais observáveis de construção e reforma, e depois validar os totais com verificações direcionadas do lado da oferta, os resultados permanecem rastreáveis a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de revestimentos arquitetônicos em 2031?

O mercado de revestimentos arquitetônicos está previsto para atingir USD 123,96 bilhões até 2031, crescendo a um CAGR de 4,33% de 2026 a 2031.

Qual tipo de resina detém a maior participação na demanda global?

As resinas acrílicas lideraram com 54,13% de participação em 2025 graças à sua conformidade com baixo teor de COV e durabilidade exterior.

Qual é a velocidade de crescimento da região Ásia-Pacífico?

A demanda da Ásia-Pacífico está avançando a 5,57%, o CAGR regional mais rápido, impulsionado pela urbanização e pelo aumento do uso per capita de tintas.

Qual participação as tecnologias de base aquosa detêm?

Os revestimentos de base aquosa já representam 52,12% do volume global e estão se expandindo mais rapidamente do que o mercado geral.

Página atualizada pela última vez em: