フローティングソーラーパネル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.06 十億米ドル |

| 市場規模 (2030) | 3.39 十億米ドル |

| 成長率 (2025 - 2030) | 26.20% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフローティングソーラーパネル市場分析

フローティングソーラーパネル市場規模は2025年に10億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 26.20%で成長し、2030年までに33億9,000万米ドルに達する見込みです。

堅調な成長は、土地不足の圧力、公益事業の脱炭素化義務の高まり、および水上冷却効果によって生み出されることが実証されたエネルギー収量ボーナスに起因しています。世界のフローティングソーラーパネル市場において既に最大のシェアを保有するアジア太平洋地域は、追加的な土地利用を必要とせずに再生可能エネルギーの普及率を高める貯水池・水力ハイブリッドを通じて導入を加速させています。固定式プラットフォームは複雑性が低いことから引き続き主流の設計となっていますが、船舶グレードの追尾ソリューションがコスト・ベネフィットの差を縮めつつあります。スケールアップの勢いは、太陽光発電量の増加と節水という二重の恩恵によって強化されており、世界中の水資源ストレス地域にとって魅力的な選択肢となっています。

主要レポートのポイント

- 製品タイプ別では、固定式システムが2024年のフローティングソーラーパネル市場において81.5%のシェアを占めてトップとなり、船舶グレードの追尾ソリューションは2030年までに29.3%のCAGRで成長する見込みです。

- 技術別では、多結晶モジュールが2024年のフローティングソーラーパネル市場規模の61.9%を占め、単結晶モジュールは2030年までに30.7%のCAGRで最も速く成長しています。

- 容量別では、5MW~50MWセグメントが2024年のフローティングソーラーパネル市場規模の48.2%を占め、50MW超のプロジェクトは2030年までに32.1%のCAGRで拡大する見込みです。

- 設置環境別では、貯水池・湖が2024年のフローティングソーラーパネル市場シェアの65.7%を占め、洋上・沿岸プロジェクトは2030年までに35.5%のCAGRで拡大する見込みです。

- 地域別では、アジア太平洋地域が2024年のフローティングソーラーパネル市場シェアの53.4%を確保し、2030年までに28.6%のCAGRで成長する見込みです。

世界のフローティングソーラーパネル市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 土地不足と未活用水面の活用 | +7.30% | アジア太平洋中核、欧州・北米への波及 | 長期(4年以上) |

| 冷却・蒸発抑制による効率向上 | +5.80% | 世界全体、特に水資源ストレス地域 | 中期(2~4年) |

| 公益事業の脱炭素化義務 | +4.70% | 欧州、北米、先進アジア太平洋市場 | 短期(2年以内) |

| 貯水池・水力ハイブリッド化の可能性 | +3.90% | 世界の水力発電地域、ブラジル、中国、インド | 長期(4年以上) |

| 運河・太陽光発電の灌漑シナジー | +3.10% | 乾燥地域、カリフォルニア、中東、オーストラリア | 中期(2~4年) |

| 水資源ストレス地域における導入インセンティブ | +2.10% | カリフォルニア、オーストラリア、中東、北アフリカ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

土地不足と未活用水面の活用

人口密度の高い経済圏では安価な土地が不足しており、公益事業者は再生可能エネルギーの建設計画を予定通りに進めるため、水域への新規設備設置を積極的に進めています。研究によれば、世界の貯水池のわずか1%を覆うだけで404GWの発電ポテンシャルを引き出すことができ、これは2024年に世界全体で達成された太陽光発電の総追加量のほぼ2倍に相当します。シンガポール、日本、および都市化が進んだ中国の省では既に利用可能な土地が枯渇しており、ドイツの規制当局は大規模なフローティングライセンスを加速させるために水面面積の15%上限を撤廃しました。水上レイアウトは土地利用の競合を回避できるため、プロジェクト承認が迅速に進み、農地や保全地域を犠牲にすることなく国家のクリーンエネルギー目標を達成するための戦略的な経路が生まれます。

冷却・蒸発抑制による効率向上

継続的な水との接触によりパネル温度が同等の地上設置型と比較して10~15℃低く保たれ、年間エネルギー収量が0.6~4.4%向上し、高い設置コストを相殺します。(1)H. Tarigan、「フローティングPVにおけるエネルギー収量の改善」、ScienceDirect、sciencedirect.com同じプラットフォームが貯水池を遮光し、水面蒸発を約70%削減します。これは、貯水された水1立方メートルごとに経済的価値が生じる地域において具体的な恩恵となります。運用者は、300kWpのフローティング設備が年間約12,700m³の水を節約しながらクリーン電力を供給する事例を挙げており、電子と節水の両方を収益源として計上する財務モデルを強化しています。この二重資源の優位性は、フローティングソーラーパネル市場を従来型の太陽光発電と差別化し、乾燥気候における高い初期投資の正当化に貢献しています。

公益事業の脱炭素化義務

2030年~2040年までにカーボンニュートラルなポートフォリオを達成するため、欧州および北米の公益事業者は、長期にわたる土地取得の議論を回避できる水上アレイを優先しています。スペインの2024年政令により、開発者は迅速な許認可プロセスのもとで特定の公共貯水池の5~15%を25年間占有することが可能となりました。(2)「スペイン、新たなフローティングPV規則を承認」、Taiyang News、taiyangnews.info許認可期間の短縮と既存の水力資産との共同立地の可能性がプロジェクトパイプラインを加速させており、CHN Energyの320MW洋上フローティング設備がコンセプトから系統連系まで2年以内に完了したことがその証左です。脱炭素化政策に裏付けられた安定した長期料金は収益リスクを低減し、フローティングソーラーパネル市場における大規模展開に向けて機関投資家の資本を誘導します。

貯水池・水力ハイブリッド化の可能性

フローティング太陽光発電・水力発電のハイブリッド複合施設は仮想的な蓄電メカニズムを生み出します。太陽エネルギーは昼間に供給され、水力発電はその出力を夕方にシフトすることで、新たな蓄電池を必要とせずに正味負荷曲線を平坦化します。モデリングによれば、既存貯水池の25%を覆うことで4,400GWの追加再生可能エネルギー容量を引き出し、蒸発を削減することで年間142.5TWhの水力損失を回避できることが示されています。ブラジルのラジェアードプロジェクトは97,200台のパワーオプティマイザーと高アルベドのラフトを組み合わせ、貯水池の寿命を延ばしながら発電所の出力を拡大しています。(3)「ラジェアード水力・太陽光ハイブリッド」、Tigo Energy、tigoenergy.com中国、インド、東南アジアにおける同様のスキームは、フローティング設備を既存ダムの資産寿命延長ツールとして位置づけ、フローティングソーラーパネル市場の価値提案を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地上設置型太陽光発電と比較した高い初期投資コスト | -3.90% | 世界全体、特にコスト感応度の高い市場 | 短期(2年以内) |

| 保険引受能力の限界 | -3.10% | 世界全体、新興市場で深刻 | 中期(2~4年) |

| 係留・運用保守の複雑性 | -2.10% | 海洋環境、悪天候地域 | 長期(4年以上) |

| 生態系・許認可上のハードル | -1.60% | 欧州、北米、環境的に敏感な地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地上設置型太陽光発電と比較した高い初期投資コスト

フローティング設備の設置は、浮力ポンツーンシステム、船舶グレードのケーブル、および現場固有の係留設備のため、陸上アレイと比較して50~100%の初期投資プレミアムが発生します。運河への展開は、E360が指摘するように、高架構造物と杭基礎のためにそのコストが2倍になる場合があります。規模の経済の進展によりコンポーネント価格は低下しつつありますが、多くの投資家は依然として高いハードルレートを設定しています。土地価格や節水効果が大きい場合、差額は投資を正当化できる水準まで縮小し、フローティングソーラーパネル産業を水資源ストレス地域および不動産価値の高い地域へと優先的に向かわせています。

保険引受能力の限界

2024年の世界の太陽光発電保険損失は500億米ドルを超え、保険会社は補償条件を厳格化しています。フローティングプロジェクトは、波荷重、生物汚損、腐食などの未知の海洋リスクに直面しており、保険数理モデルは依然として未発達な状態です。開発者はしばしば自己保険を選択するか、プロジェクトの内部収益率を圧迫する高額なプレミアムを交渉します。新興市場のスポンサーは、国内保険会社が沿岸工学の専門知識をほとんど持っていないという追加的なハードルに直面しており、これがファイナンスの複雑性を増大させ、フローティングソーラーパネル市場における本来強い需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:追尾技術の革新にもかかわらず固定式システムが優位

固定式プラットフォームのフローティングソーラーパネル市場は2024年に6億7,300万米ドルに達し、総設置量の81.5%を占めました。固定式ポンツーンは、簡素な係留設備、低い運用保守費用、および実証済みの信頼性を提供するため、公益事業規模のファイナンス基準に合致しており、普及が進んでいます。貯水池に5MW~50MWのアレイを展開する開発者は、湿潤環境における機械的故障リスクを軽減するために固定方位を好む傾向があります。それでも、Soltecのような供給業者が継続的な振動に耐えられる船舶スタイルの軸受を発表したことで、追尾ソリューションは2030年までに29.3%のCAGRを記録すると予測されています。インドネシアと中国の先行採用者は最大15%の収量向上を報告しており、これが追加的な複雑性を相殺し、サプライチェーンが成熟すれば水上追尾装置がより大きな役割を果たすことを示唆しています。

ハイブリッド固定追尾式システムが量産を達成すれば、競争バランスはさらに変化する可能性があります。これらのプラットフォームは高照射時間帯のみに単軸動作を行い、摩耗を低減しながら商業料金市場にとって重要な限界キロワット時を抽出します。韓国のセマングム(セマンゲウム)プロジェクトでは、パイロット列が無視できる追加メンテナンスで8%の発電量向上を示しており、進化する工学技術が最終的にコストパフォーマンスの差を縮めることを示しています。船舶ハードウェアの価格が緩和するにつれ、追尾装置の普及率は2030年までにフローティングソーラーパネル市場の増加するシェアを獲得すると予想されます。

技術別:多結晶のリーダーシップにもかかわらず単結晶が地位を確立

多結晶モジュールは2024年のフローティングソーラーパネル市場成長における設置量の61.9%を占め、広大な貯水池での低価格と許容できる効率が評価されています。多くのASEAN諸国のプロジェクトでは、パネルコストが依然としてスペース最適化を上回り、多結晶が首位を維持しています。しかし、単結晶ユニットは変換効率が高いことでラフト総面積を削減し、ひいてはラッキング、ケーブル配線、係留の費用を削減できるため、30.7%のCAGRで成長しています。オランダ北海での洋上パイロットは、プレミアムモジュールが補助ハードウェアの重量を削減した後、モジュールの割増料金を支払った後でもシステム全体での節約を実証しています。

両面受光型単結晶モジュールは、反射性の高い水面と組み合わせることでこの優位性をさらに高め、裏面照射量を17.3%増加させます。開発者は、波の撹拌が水を透明に保ち反射率を高める沿岸ラグーンに両面受光型設計を採用するケースが増えています。薄膜カドミウムテルル化物およびペロブスカイトタンデムのコンセプトはフローティングソーラーパネル産業内では依然として実験段階にありますが、フランスのパイロットアレイは、耐久性の問題が解決されれば拡散光の多い北方緯度地域で市場ニッチを開拓できる可能性を示唆しています。

容量セグメント別:中規模プロジェクトが主導しながら大規模プロジェクトが加速

公益事業者は5MW~50MWの建設に注力する傾向があり、これが2024年の容量追加の48.2%を占めました。この規模のプロジェクトは規模の経済を提供しながらも、新興市場で一般的な単一資産ファイナンスビークルにとって消化しやすい規模を維持しています。系統連系プロセスの時間とバランス・オブ・プラントの支出も、欧州および東南アジア全域に共通する貯水池の規模と整合しています。大規模側では、50MW超のプロジェクトがプライベートエクイティ支援のスポンサーによるコスト効率の追求により32.1%のCAGRで拡大しています。Hexa Renewablesは2024年11月に192MWの洋上アレイを稼働させ、外洋条件における大型フローティング設備の資金調達可能性を実証しました。

5MW未満の小規模プラントは、現場需要を相殺する電力を発電する自家消費型電力購入契約のもと、工業用ラグーンや廃水処理池に引き続き点在しています。カリフォルニアでは、醸造所やデータセンターのオーナーが冷却水を節約しながらスコープ2目標を達成するためにマイクロフローティング設備を設置しています。多様な容量層が成熟するにつれ、それらは集合的にフローティングソーラーパネルのサプライチェーンの堅牢性を強化し、現場固有の制約に適応可能なモジュール設計ライブラリを解放します。

設置環境別:貯水池が優位を保ちながら洋上が急速に拡大

貯水池・湖が2024年の展開量の65.7%を吸収し、フローティングソーラーパネル市場は5億4,200万米ドルとなりました。穏やかな水域は係留設計を簡素化し、点検頻度を低減し、水力発電ダムの既存送電回廊を活用します。共同立地により、公益事業者が既に水利権と海岸線アクセスを管理しているため、許認可サイクルが最小化されます。ブラジルでは、サンパウロ州エネルギー会社がダムの放流路にフローティング設備を組み合わせ、グリーンフィールドの変電所建設を回避し、ソフトコストを削減して収益実現を加速させています。

洋上・沿岸プロジェクトは現在規模は小さいものの、35.5%のCAGRで拡大しています。開発者は無限の海面と優れた照射量を目指していますが、より高い波荷重を克服しなければなりません。SolarDuckは、2メートルのうねりの中でも45°の傾斜を維持する三角形ポンツーンを実証し、北海における塩水飛沫の堆積を減少させ、稼働率を向上させました。一方、運河フローティング設備は専門的なニッチを占めています。米国内務省の1,900万米ドルのプログラムは、セントラルバレーの灌漑水路全体にパイロット列を資金援助し、エネルギー出力と蒸発散量の削減を融合させています。各環境がフローティングソーラーパネル産業に多様性を加え、複数のユースケースにわたって技術リスクを分散させています。

地域分析

アジア太平洋地域は2024年の世界収益の53.4%を占め、2024年から2030年にかけて28.6%のCAGRで成長すると予測されており、フローティングソーラーパネル市場におけるリーダーシップを強化しています。中国のCHN Energyは320MWの外洋アレイを系統連系し、現在世界最大の単一フローティングユニットとして位置づけられています。インドのオムカレーシュワール・フローティングソーラーパークは2025年1月に稼働し、貴重な農地を保全しながら年間600GWhをマディヤ・プラデーシュ州の系統に供給しています。インドネシアの145MWチラタ発電所は、同国が2025年までに23%の再生可能エネルギー目標を追求する中、東南アジアの野心的な規模を体現しています。この地域の激しい土地競争と有利な政策固定価格買取制度により、フローティングソーラーパネル市場は引き続き主要な脱炭素化ツールであり続けるでしょう。

欧州は規制の明確性に支えられ、第2位のクラスターとして位置づけられています。ドイツの2024年7月の水面面積15%上限撤廃の決定により、高度な計画段階にある1GWのパイプラインが解放されました。スペインの貯水池政令は公共水域の入札を迅速化し、現在主要なEPCコンソーシアムを引き付けています。多目的フローティング設備がイタリアの採石場湖やフランスの灌漑池に登場しており、地理的な汎用性を示し、エネルギー価格変動に対するシステムの回復力を高めています。

北米は新興市場として位置づけられていますが、初期投資プレミアムが圧縮されれば大きな潜在的可能性を秘めています。カリフォルニア州の1,500万米ドルの運河パイロットは、節水と太陽光発電供給を組み合わせることへの州の取り組みを示しています。アリゾナ州のヒラ・リバー・インディアン・コミュニティは3,000フィートの灌漑支線にパネルを設置し、年間10エーカーフィートの水を節約しています。インフレ削減法のクリーンエネルギー税額控除によって生み出された政策の勢いは、今世紀半ばまでに他の干ばつ多発州全体でビジネスケースを拡大する可能性があります。

競争環境

フローティングソーラーパネル市場は中程度の分散を示しており、上位5社が累積設置量の約35%を占めています。先行参入者のCiel & Terreは2GW超の世界展開実績を活用し、様々な波浪条件に対応するHydrelioプラットフォームの改良を続けています。SolarDuckとOcean Sunは、海洋工学の知見を太陽光発電の構造的耐久性に転換した洋上専用設計で既存企業に挑戦しています。SolarDuckの三角形フレームはポンツーンのように連結し、高いフリーボードを維持しながら材料使用量を削減しています。一方、Ocean Sunは波エネルギーを吸収し係留荷重を低減するフレキシブルメンブレンを採用しています。

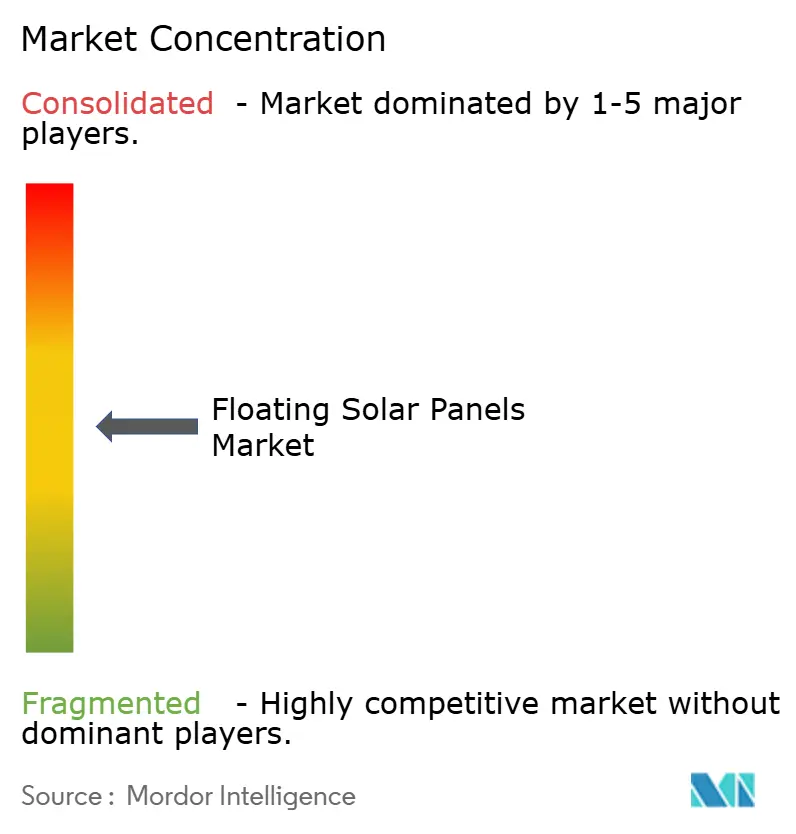

戦略的提携が市場参入戦術を定義しています。Hexa RenewablesとLG CNSは財務能力とEPC専門知識を組み合わせ、韓国の沿岸プラントを共同開発しています。欧州では、BayWa r.e.がZimmermann PV-Stahlbauと協力し、オランダの泥炭地向けにフロート設計とトラッカーソフトウェアを共同最適化しています。知的財産の創出は、耐腐食性ポリマー、自動デブリ清掃、ドローンを活用した点検分析に集中しています。洋上パイオニアと貯水池のベテランの組み合わせにより、フローティングソーラーパネル市場全体でライフサイクルコストを段階的に低下させる継続的なイノベーションが確保されています。

フローティングソーラーパネル市場における競争は技術面だけではなく、サプライチェーンの現地化も重要な役割を果たしています。日本のインテグレーターは、長期保証を確保し保守的な貸し手を安心させるため、国内化学大手からEVAフィルムおよびエチレン酢酸ビニル封止材を調達しています。中国のモジュールメーカーは主要なダムクラスター近くにポンツーン成形ラインを共同立地させ、物流コストを大幅に削減しました。これらの戦略により、各グループは信頼性への期待を損なうことなく価格競争力を高め、新市場を開拓しています。

フローティングソーラーパネル産業のリーダー企業

Ciel & Terre International

Sungrow Floating PV

Trina Solar Ltd

JA Solar Technology Co. Ltd

Ocean Sun AS

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:プラルハード・ジョシ連邦大臣がインドのオムカレーシュワール・フローティングソーラーパークを開所し、インドのクリーンエネルギーへの野心を示すプロジェクトとして、同国最大級のフローティングソーラー設備の一つとして紹介しました。

- 2024年12月:NKS Solar Oneは、フィリピンのカリラヤ湖とルモット湖にまたがる250MWフローティングソーラープロジェクトの第1フェーズに1億米ドルの投資を発表し、エンジニアリングと建設についてXian ElectricおよびEnergy Chinaとの契約を最終調整中です。

- 2024年11月:Hexa Renewablesが世界最大の洋上フローティングソーラー発電所を稼働させ、洋上フローティングソーラー技術における重要なマイルストーンを達成し、海洋設備の商業的実行可能性を実証しました。

- 2024年11月:CHN Energyが中国で世界最大の外洋フローティングソーラー太陽光発電プロジェクトを完成させ、困難な海洋環境における技術的進歩を示し、洋上フローティングソーラー展開の新たなベンチマークを確立しました。

世界のフローティングソーラーパネル市場レポートの範囲

| 固定式システム |

| 追尾式システム |

| ハイブリッド固定追尾式 |

| 多結晶 |

| 単結晶 |

| 薄膜/両面受光型 |

| 5MW未満 |

| 5MW~50MW |

| 50MW超 |

| 貯水池・湖 |

| 運河・水路 |

| 洋上・沿岸 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製品タイプ別 | 固定式システム | |

| 追尾式システム | ||

| ハイブリッド固定追尾式 | ||

| 技術別 | 多結晶 | |

| 単結晶 | ||

| 薄膜/両面受光型 | ||

| 容量セグメント別 | 5MW未満 | |

| 5MW~50MW | ||

| 50MW超 | ||

| 設置環境別 | 貯水池・湖 | |

| 運河・水路 | ||

| 洋上・沿岸 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のフローティングソーラーパネル市場規模はどのくらいですか?

フローティングソーラーパネル市場規模は2025年に10億5,796万米ドルであり、CAGR 26.20%で2030年までに33億8,000万米ドルを超えると予測されています。

現在の展開をリードしている地域はどこですか?

アジア太平洋地域は、土地不足、積極的なクリーンエネルギー目標、および強力な政策支援により、世界の設置量の53.4%を占めています。

現在の設置において主流の設計タイプは何ですか?

固定式フローティングシステムは、簡素な係留設備と低いメンテナンスニーズにより、2024年の容量の81.5%を占めています。

公益事業者が地上設置型に代わってフローティングソーラーを採用する理由は何ですか?

水上アレイは土地取得のハードルを回避し、冷却効果により0.6~4.4%高いエネルギー収量を得られ、貯水池の蒸発を約70%削減します。

成長を制限する最大の技術的障壁は何ですか?

高い初期投資コストと限られた保険補償がファイナンスのハードルを高めており、特にコスト感応度の高い市場や新興市場において顕著です。

洋上フローティングプロジェクトはどのくらいの速さで拡大していますか?

洋上・沿岸アレイは、船舶グレードのプラットフォームと係留システムの成熟に伴い、2030年までに35.5%のCAGRで拡大しています。

最終更新日: