Marktgröße und Marktanteil für schwimmende Solaranlagen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2030) | 3.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 26.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

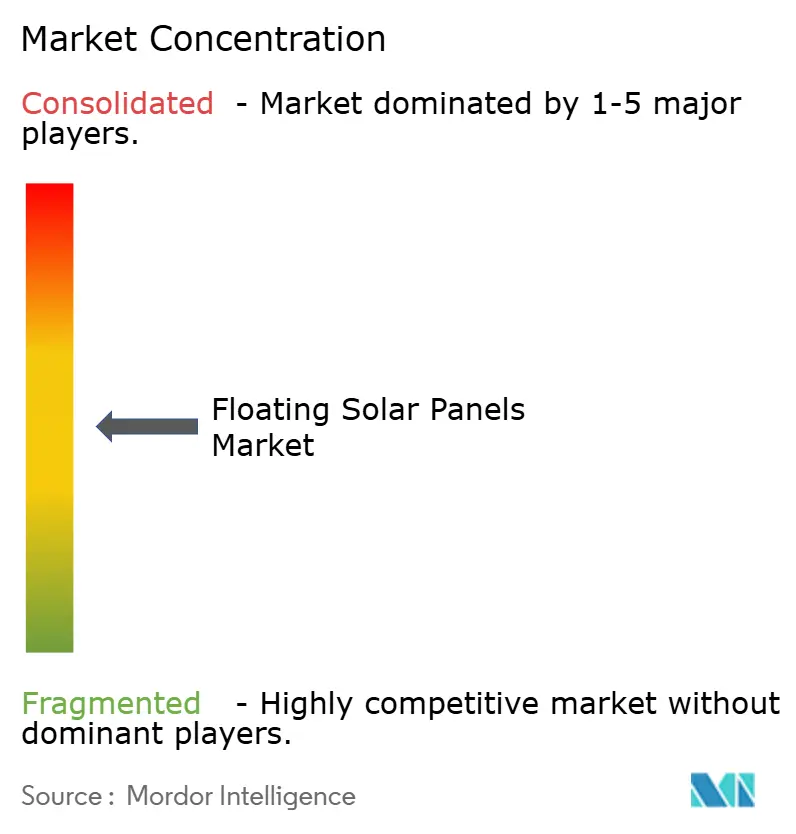

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für schwimmende Solaranlagen von Mordor Intelligence

Die Marktgröße für schwimmende Solaranlagen wird für 2025 auf 1,06 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 26,20 % während des Prognosezeitraums (2025–2030) einen Wert von 3,39 Milliarden USD erreichen.

Das robuste Wachstum ist auf den Druck durch Landknappheit, zunehmende Dekarbonisierungsauflagen für Versorgungsunternehmen und den nachgewiesenen Energieertragsvorteil durch wasserbasierte Kühleffekte zurückzuführen. Die Region Asien-Pazifik, die bereits den größten Anteil am globalen Markt für schwimmende Solaranlagen hält, beschleunigt den Ausbau durch Stausee-Wasserkraft-Hybridanlagen, die den Anteil erneuerbarer Energien erhöhen, ohne zusätzliche Landflächen zu beanspruchen. Stationäre Plattformen bleiben aufgrund ihrer geringeren Komplexität das bevorzugte Design; marine Tracking-Lösungen schließen jedoch die Kosten-Nutzen-Lücke. Der Skalierungsimpuls wird durch den doppelten Vorteil eines höheren Solarertrags und der Wassereinsparung verstärkt, was wassergestresste Regionen weltweit anspricht.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten stationäre Systeme mit einem Anteil von 81,5 % am Markt für schwimmende Solaranlagen im Jahr 2024; marine Tracking-Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 29,3 % wachsen.

- Nach Technologie entfielen polykristalline Module auf 61,9 % der Marktgröße für schwimmende Solaranlagen im Jahr 2024, während monokristalline Module mit einer CAGR von 30,7 % bis 2030 am schnellsten wachsen.

- Nach Kapazität entfiel das Segment 5–50 MW auf 48,2 % der Marktgröße für schwimmende Solaranlagen im Jahr 2024; Projekte über 50 MW werden voraussichtlich mit einer CAGR von 32,1 % bis 2030 wachsen.

- Nach Installationsumgebung entfielen Stauseen und Seen auf 65,7 % des Marktanteils für schwimmende Solaranlagen im Jahr 2024; Offshore- und küstennahe Projekte werden voraussichtlich mit einer CAGR von 35,5 % bis 2030 wachsen.

- Nach Geografie sicherte sich die Region Asien-Pazifik im Jahr 2024 einen Marktanteil von 53,4 % bei schwimmenden Solaranlagen und wird voraussichtlich mit einer CAGR von 28,6 % bis 2030 wachsen.

Globale Markttrends und Erkenntnisse für schwimmende Solaranlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Landknappheit und Nutzung ungenutzter Wasserflächen | +7.30% | Asien-Pazifik als Kernmarkt, Ausweitung auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne durch Kühlung und Verdunstungsreduzierung | +5.80% | Global, insbesondere wassergestresste Regionen | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsauflagen für Versorgungsunternehmen | +4.70% | Europa, Nordamerika, entwickelte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Hybridisierungspotenzial von Stausee und Wasserkraft | +3.90% | Globale Wasserkraftregionen, Brasilien, China, Indien | Langfristig (≥ 4 Jahre) |

| Kanal-Solar-Bewässerungssynergie | +3.10% | Aride Regionen, Kalifornien, Naher Osten, Australien | Mittelfristig (2–4 Jahre) |

| Förderanreize in wassergestressten Zonen | +2.10% | Kalifornien, Australien, Naher Osten, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Landknappheit und Nutzung ungenutzter Wasserflächen

Dicht besiedelte Volkswirtschaften haben einen Mangel an kostengünstigen Landstandorten, sodass Versorgungsunternehmen neue Kapazitäten zunehmend auf Gewässern positionieren, um den Ausbau erneuerbarer Energien im Zeitplan zu halten. Untersuchungen zeigen, dass die Abdeckung von nur 1 % der globalen Stauseen ein Erzeugungspotenzial von 404 GW erschließen könnte – ungefähr das Doppelte der weltweit im Jahr 2024 erzielten gesamten Solarkapazitätszuwächse. Singapur, Japan und urbanisierte chinesische Provinzen haben bereits geeignete Landflächen ausgeschöpft, und die Regulierungsbehörden in Deutschland haben eine 15-%-Flächenbegrenzung aufgehoben, um großflächige Schwimmgenehmigungen zu beschleunigen. Da wasserbasierte Anlagen Landnutzungskonflikte vermeiden, werden Projektgenehmigungen schneller erteilt, was einen strategischen Kanal zur Erreichung nationaler Saubere-Energie-Ziele schafft, ohne landwirtschaftliche Flächen oder Schutzgebiete zu opfern.

Effizienzgewinne durch Kühlung und Verdunstungsreduzierung

Der kontinuierliche Wasserkontakt hält die Modultemperaturen um 10–15 °C niedriger als bei vergleichbaren Bodenmontagen, was den jährlichen Energieertrag um 0,6–4,4 % steigert und höhere Installationskosten ausgleicht.(1)H. Tarigan, „Verbesserung des Energieertrags bei schwimmenden Photovoltaikanlagen,” ScienceDirect, sciencedirect.comDieselbe Plattform beschattet Stauseen und reduziert die Oberflächenverdunstung um nahezu 70 %, ein greifbarer Vorteil in Regionen, in denen jeder Kubikmeter gespeichertes Wasser wirtschaftlichen Wert hat. Betreiber nennen Beispiele, bei denen eine 300-kWp-Schwimmanlage rund 12.700 m³ Wasser pro Jahr einspart und gleichzeitig saubere Energie liefert, was Finanzierungsmodelle stärkt, die sowohl Strom als auch eingespartes Wasser als Einnahmequellen berücksichtigen. Dieser doppelte Ressourcenvorteil unterscheidet den Markt für schwimmende Solaranlagen von herkömmlicher Photovoltaik und hilft, höhere Investitionskosten in ariden Klimazonen zu rechtfertigen.

Dekarbonisierungsauflagen für Versorgungsunternehmen

Um bis 2030–2040 kohlenstoffneutrale Portfolios zu erreichen, bevorzugen europäische und nordamerikanische Versorgungsunternehmen wasserbasierte Anlagen, die langwierige Landerwerbsdebatten umgehen. Spaniens Dekret von 2024 erlaubt Entwicklern, 5–15 % ausgewählter öffentlicher Stauseen für 25 Jahre im Rahmen eines beschleunigten Genehmigungsverfahrens zu nutzen.(2)„Spanien genehmigt neue Regelung für schwimmende Photovoltaik,” Taiyang News, taiyangnews.infoKürzere Genehmigungsverfahren und die Möglichkeit, Anlagen gemeinsam mit bestehenden Wasserkraftanlagen zu betreiben, beschleunigen Projektpipelines, wie CHN Energys 320-MW-Hochsee-Schwimmanlage zeigt, die innerhalb von zwei Jahren vom Konzept bis zur Netzanbindung realisiert wurde. Stabile langfristige Tarife, die an die Dekarbonisierungspolitik geknüpft sind, reduzieren das Erlösrisiko und lenken institutionelles Kapital in großflächige Projekte im Markt für schwimmende Solaranlagen.

Hybridisierungspotenzial von Stausee und Wasserkraft

Hybride Schwimmfotovoltaik-Wasserkraft-Komplexe schaffen einen virtuellen Speichermechanismus: Solarenergie wird tagsüber geliefert, während die Wasserkraft ihre Erzeugung in die Abendstunden verlagert, wodurch die Nettolastkurve ohne den Bedarf an neuen Batterien geglättet wird. Modellierungen zeigen, dass eine 25-%-Abdeckung bestehender Stauseen 4.400 GW an zusätzlicher erneuerbarer Kapazität erschließen und 142,5 TWh jährliche Wasserkraftverluste durch Verdunstungsreduzierung vermeiden könnte. Brasiliens Lajeado-Projekt koppelt 97.200 Leistungsoptimierer mit hochreflektierenden Flößen, um die Anlagenleistung zu steigern und gleichzeitig die Lebensdauer des Stausees zu verlängern.(3)„Lajeado Wasserkraft-Solar-Hybrid,” Tigo Energy, tigoenergy.comÄhnliche Projekte in China, Indien und Südostasien positionieren Schwimmanlagen als Werkzeug zur Verlängerung der Anlagenlebensdauer bestehender Staudämme und stärken das Wertversprechen des Marktes für schwimmende Solaranlagen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Investitionskosten im Vergleich zu bodenmontierten Photovoltaikanlagen | -3.90% | Global, insbesondere kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Versicherungszeichnungskapazität | -3.10% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Komplexität bei Verankerung und Betrieb & Wartung | -2.10% | Marine Umgebungen, Regionen mit extremen Wetterbedingungen | Langfristig (≥ 4 Jahre) |

| Ökologische und genehmigungsrechtliche Hürden | -1.60% | Europa, Nordamerika, umweltsensible Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Investitionskosten im Vergleich zu bodenmontierten Photovoltaikanlagen

Schwimmanlagen-Installationen erfordern 50–100 % höhere Investitionskosten im Vergleich zu terrestrischen Anlagen aufgrund von Schwimmpontonssystemen, marinegradigen Kabeln und standortspezifischer Verankerung. Kanalinstallationen können diese Kosten aufgrund erhöhter Strukturen und Pfahlgründungen verdoppeln, wie in E360 angemerkt. Progressive Skaleneffekte senken die Komponentenpreise, dennoch kalkulieren viele Investoren weiterhin mit höheren Mindestrenditen. Wo Grundstückspreise oder Wasserkonservierungsvorteile erheblich sind, verringert sich die Differenz ausreichend, um Investitionen zu rechtfertigen, was die Branche für schwimmende Solaranlagen zunächst auf wassergestresste und hochpreisige Immobiliengeografien ausrichtet.

Begrenzte Versicherungszeichnungskapazität

Die global versicherten Solarschäden überstiegen im Jahr 2024 50 Milliarden USD, was Versicherer dazu veranlasste, die Deckungsbedingungen zu verschärfen. Schwimmprojekte sehen sich mit unbekannten marinen Risiken konfrontiert – wie Wellenbelastungen, Biofouling und Korrosion –, sodass versicherungsmathematische Modelle noch unterentwickelt sind. Entwickler versichern sich häufig selbst oder verhandeln erhöhte Prämien, die die Projektrenditen schmälern. Sponsoren in Schwellenmärkten stehen vor einer zusätzlichen Hürde, da inländische Versicherer selten über Fachkenntnisse im Küsteningenieurwesen verfügen, was die Finanzierungskomplexität erhöht und die ansonsten starke Nachfrage im Markt für schwimmende Solaranlagen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stationäre Systeme dominieren trotz Tracking-Innovation

Der Markt für schwimmende Solaranlagen für stationäre Plattformen erreichte im Jahr 2024 673,0 Millionen USD, was 81,5 % der Gesamtinstallationen entspricht. Stationäre Pontons sind beliebt, weil sie eine vereinfachte Verankerung, geringere Betrieb- und Wartungsausgaben und bewährte Zuverlässigkeit bieten, die mit den Finanzierungsnormen im Versorgungsmaßstab übereinstimmen. Entwickler, die 5–50-MW-Anlagen auf Stauseen errichten, bevorzugen tendenziell eine feste Ausrichtung, um das Risiko mechanischer Ausfälle in feuchten Umgebungen zu minimieren. Dennoch werden Tracking-Lösungen voraussichtlich bis 2030 eine CAGR von 29,3 % verzeichnen, da Anbieter wie Soltec marinegradige Lager vorstellen, die kontinuierliche Schwingungen tolerieren können. Frühe Anwender in Indonesien und China berichten von Ertragsgewinnen von bis zu 15 %, die die zusätzliche Komplexität ausgleichen, was darauf hindeutet, dass wasserbasierte Tracker eine größere Rolle spielen werden, sobald die Lieferketten ausgereift sind.

Das Wettbewerbsgleichgewicht könnte sich weiter verschieben, sobald hybride stationär-Tracking-Systeme die Serienproduktion erreichen. Diese Plattformen aktivieren die Einachsenbewegung nur während Hochstrahlungsfenstern, was den Verschleiß reduziert und gleichzeitig marginale Kilowattstunden extrahiert, die für Händlertarifmärkte entscheidend sind. Im südkoreanischen Saemangeum-Projekt haben Pilotzeilen einen Produktionszuwachs von 8 % bei vernachlässigbarem Mehraufwand für die Wartung gezeigt, ein Zeichen dafür, dass die sich weiterentwickelnde Technik letztendlich die Kosten-Leistungs-Lücke schließen wird. Da die Preise für marine Hardware sinken, wird erwartet, dass die Tracking-Durchdringung bis 2030 einen wachsenden Anteil am Markt für schwimmende Solaranlagen einnimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Monokristallin gewinnt an Boden trotz polykristalliner Führungsposition

Polykristalline Module entfielen auf 61,9 % der Installationen im Jahr 2024 im Wachstum des Marktes für schwimmende Solaranlagen, bevorzugt aufgrund ihrer niedrigeren Preispunkte und akzeptablen Effizienz auf geräumigen Stauseen. In vielen ASEAN-Projekten überwiegen die Modulkosten noch die Raumoptimierung, was polykristalline Module in der Führungsposition hält. Dennoch wachsen monokristalline Einheiten mit einer CAGR von 30,7 %, da eine höhere Umwandlungseffizienz die gesamte Floßfläche und damit die Ausgaben für Gestelle, Verkabelung und Verankerung reduziert. Offshore-Pilotprojekte in der niederländischen Nordsee zeigen systemweite Einsparungen, selbst nach Zahlung eines Modulaufpreises, sobald Premium-Module die Hilfshardwaremasse reduzieren.

Bifaziale monokristalline Module verstärken diesen Vorteil in Kombination mit reflektierenden Wasseroberflächen, die die rückseitige Einstrahlung um 17,3 % erhöhen. Entwickler spezifizieren zunehmend bifaziale Designs für Küstenlagunen, wo Wellenbewegung das Wasser klar und die Reflektivität hoch hält. Dünnschicht-Cadmiumtellurid- und Perowskit-Tandem-Konzepte bleiben innerhalb der Branche für schwimmende Solaranlagen experimentell, doch Pilotanlagen in Frankreich deuten darauf hin, dass sie in diffusen nördlichen Breitengraden Marktnischen erschließen könnten, sobald Haltbarkeitsprobleme gelöst sind.

Nach Kapazitätssegment: Mittelgroße Projekte führen, während Megaprojekte beschleunigen

Versorgungsunternehmen konzentrieren sich tendenziell auf 5–50-MW-Projekte, die 48,2 % der Kapazitätszuwächse im Jahr 2024 ausmachten. Projekte in dieser Größenordnung bieten Skaleneffekte und bleiben dennoch für Einzelanlage-Finanzierungsvehikel handhabbar, die in Schwellenmärkten typisch sind. Netzanschlusszeiten und Ausgaben für Hilfsanlagen stimmen auch gut mit Stausee-Fußabdrücken überein, die in Europa und Südostasien verbreitet sind. Am oberen Ende expandieren Vorhaben über 50 MW mit einer CAGR von 32,1 %, da von Private-Equity-unterstützte Sponsoren Kosteneffizienz anstreben. Hexa Renewables brachte im November 2024 eine 192-MW-Offshore-Anlage in Betrieb und bestätigte damit die Finanzierbarkeit von Mega-Schwimmanlagen unter Hochseebedingungen.

Kleinere Anlagen unter 5 MW sind weiterhin in Industrielagunen und Abwasserteichen zu finden, wo sie Strom erzeugen, um den Eigenbedarf im Rahmen von Eigenverbrauchsregelungen zu decken. In Kalifornien installieren Brauerei- und Rechenzentrumsbesitzer Mikro-Schwimmanlagen, um Scope-2-Ziele zu erreichen und gleichzeitig Kühlwasser zu sparen. Da verschiedene Kapazitätsstufen reifen, stärken sie gemeinsam die Robustheit der Lieferkette für schwimmende Solaranlagen und erschließen modulare Designbibliotheken, die an standortspezifische Anforderungen angepasst werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationsumgebung: Stauseen dominieren, während Offshore schnell expandiert

Stauseen und Seen absorbierten 65,7 % der Installationen im Jahr 2024, was einem Markt für schwimmende Solaranlagen von 542,0 Millionen USD entspricht. Ruhige Gewässer vereinfachen das Verankerungsdesign, reduzieren die Inspektionshäufigkeit und nutzen bestehende Übertragungskorridore an Wasserkraftstaudämmen. Die gemeinsame Standortnutzung minimiert Genehmigungszyklen, da Versorgungsunternehmen bereits Wasserrechte und Uferzugang verwalten. In Brasilien kombiniert Companhia Energética de São Paulo Schwimmanlagen mit Staudammüberlaufbauwerken, um den Bau neuer Umspannwerke auf der grünen Wiese zu vermeiden, was Weichkosten senkt und die Erlösrealisierung beschleunigt.

Offshore- und küstennahe Projekte sind zwar heute noch kleiner, wachsen jedoch mit einer CAGR von 35,5 %. Entwickler zielen auf unbegrenzte Meeresoberflächen und überlegene Einstrahlung ab, müssen jedoch höhere Wellenbelastungen bewältigen. SolarDuck demonstrierte einen dreieckigen Ponton, der bei einem zwei Meter hohen Wellengang eine 45°-Neigung beibehält, was die Salzsprühablagerung verringert und die Verfügbarkeit in der Nordsee erhöht. Unterdessen besetzen Kanal-Schwimmanlagen eine Spezialnische: Das 19-Millionen-USD-Programm des US-amerikanischen Innenministeriums finanziert Pilotanlagen entlang der Bewässerungskanäle des Central Valley und verbindet Energieerzeugung mit Evapotranspirations-Reduzierung. Jede Umgebung trägt zur Diversifizierung der Branche für schwimmende Solaranlagen bei und verteilt das Technologierisiko auf mehrere Anwendungsfälle.

Geografische Analyse

Die Region Asien-Pazifik trug im Jahr 2024 53,4 % des globalen Umsatzes bei und wird voraussichtlich von 2024 bis 2030 mit einer CAGR von 28,6 % wachsen, was ihre Führungsposition im Markt für schwimmende Solaranlagen festigt. CHN Energy von China hat eine 320-MW-Hochsee-Anlage ans Netz angeschlossen, die nun als weltweit größte einzelne Schwimmeinheit gilt. Indiens Omkareshwar-Schwimmsolarpark ging im Januar 2025 in Betrieb und speist 600 GWh pro Jahr in das Netz von Madhya Pradesh ein, während wertvolles Ackerland erhalten bleibt. Indonesiens 145-MW-Anlage Cirata veranschaulicht den ehrgeizigen Maßstab Südostasiens, da das Land ein Ziel von 23 % erneuerbarer Energien bis 2025 anstrebt. Der intensive Landwettbewerb der Region und günstige politische Einspeisevergütungen stellen sicher, dass der Markt für schwimmende Solaranlagen dort ein wichtiges Dekarbonisierungsinstrument bleibt.

Europa ist das zweitgrößte Cluster, angetrieben durch regulatorische Klarheit. Deutschlands Entscheidung vom Juli 2024, die 15-%-Flächenbegrenzung aufzuheben, hat eine Pipeline von 1 GW in fortgeschrittener Planung freigeschaltet. Spaniens Stausee-Dekret hat öffentliche Wasserausschreibungen beschleunigt, die nun große EPC-Konsortien anziehen. Mehrzweck-Schwimmanlagen erscheinen in Italiens Steinbruchseen und Frankreichs Bewässerungsteichen und demonstrieren geografische Vielseitigkeit sowie eine erhöhte Systemresilienz gegenüber Energiepreisvolatilität.

Nordamerika bleibt eine aufstrebende Arena, birgt jedoch ein enormes latentes Potenzial, sobald die Investitionskostenaufschläge gesenkt werden. Kaliforniens 15-Millionen-USD-Kanalpilotprojekt veranschaulicht das Engagement des Bundesstaates für die Verbindung von Wassereinsparungen mit Solarversorgung. Arizonas Gila River Indian Community spannte Paneele über einen 900 Meter langen Bewässerungsstummel und spart dabei 12 Acre-Feet pro Jahr. Der politische Schwung durch die Saubere-Energie-Steuergutschriften des Inflation Reduction Act könnte die Geschäftsmöglichkeiten bis Mitte des Jahrzehnts auf andere dürregefährdete Bundesstaaten ausweiten.

Wettbewerbslandschaft

Der Markt für schwimmende Solaranlagen weist eine moderate Fragmentierung auf, wobei die fünf größten Anbieter etwa 35 % der kumulierten Installationen ausmachen. Der frühe Marktteilnehmer Ciel & Terre nutzt mehr als 2 GW globaler Installationen und verfeinert weiterhin seine Hydrelio-Plattform für verschiedene Wellenregimes. SolarDuck und Ocean Sun fordern etablierte Anbieter durch offshore-spezifische Designs heraus, die Erkenntnisse aus dem Schiffbau in strukturelle Photovoltaik-Resilienz umwandeln. SolarDucks dreieckige Rahmen verbinden sich wie Pontons und reduzieren die Materialintensität bei gleichzeitig hohem Freibord, während Ocean Sun eine flexible Membran einsetzt, die Wellenenergie dämpft und Verankerungslasten reduziert.

Strategische Allianzen prägen die Markteinführungstaktiken. Hexa Renewables und LG CNS entwickeln gemeinsam koreanische Küstenanlagen und kombinieren finanzielle Leistungsfähigkeit mit EPC-Expertise. In Europa arbeitet BayWa r.e. mit Zimmermann PV-Stahlbau zusammen, um Schwimmdesign und Tracker-Software für niederländische Moorlandschaften gemeinsam zu optimieren. Die Schaffung von geistigem Eigentum konzentriert sich auf korrosionsbeständige Polymere, automatisierte Schmutzreinigung und drohnengestützte Inspektionsanalytik. Die Mischung aus Offshore-Pionieren und Stausee-Veteranen gewährleistet kontinuierliche Innovation, die die Lebenszykluskosten im Markt für schwimmende Solaranlagen schrittweise senken wird.

Der Wettbewerb im Markt für schwimmende Solaranlagen ist nicht ausschließlich technologischer Natur; auch die Lokalisierung der Lieferkette spielt eine entscheidende Rolle. Japanische Integratoren importieren EVA-Folie und Ethylenvinylacetat-Einkapselungsmittel von inländischen Chemiekonzernen, um lange Garantien zu gewährleisten und konservative Kreditgeber zu beruhigen. Chinesische Modulhersteller haben Ponton-Formlinien in der Nähe großer Staudammcluster angesiedelt, um Logistikkosten zu senken. Diese Maßnahmen helfen jeder Gruppe, die Preiswettbewerbsfähigkeit zu schärfen und neue Märkte zu erschließen, ohne die Zuverlässigkeitserwartungen zu beeinträchtigen.

Marktführer der Branche für schwimmende Solaranlagen

Ciel & Terre International

Sungrow Floating PV

Trina Solar Ltd

JA Solar Technology Co. Ltd

Ocean Sun AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Unionsminister Pralhad Joshi eröffnete Indiens Omkareshwar-Schwimmsolarpark und hob das Projekt als Aushängeschild für Indiens Ambitionen im Bereich sauberer Energie hervor, das eine der größten Schwimmsolarinstallationen des Landes darstellt.

- Dezember 2024: NKS Solar One kündigte eine Investition von 100 Millionen USD in die erste Phase eines 250-MW-Schwimmsolar-Projekts über die Seen Caliraya und Lumot auf den Philippinen an, wobei Verträge mit Xian Electric und Energy China für Ingenieurwesen und Bau finalisiert werden.

- November 2024: Hexa Renewables nahm die weltweit größte Offshore-Schwimmsolaranlage in Betrieb und markierte damit einen bedeutenden Meilenstein in der Offshore-Schwimmsolar-Technologie sowie den Nachweis der kommerziellen Rentabilität mariner Installationen.

- November 2024: CHN Energy schloss das weltweit größte Hochsee-Schwimmsolar-Photovoltaik-Projekt in China ab und demonstrierte damit technologischen Fortschritt in anspruchsvollen marinen Umgebungen sowie neue Maßstäbe für den Einsatz von Offshore-Schwimmsolar.

Berichtsumfang des globalen Marktes für schwimmende Solaranlagen

| Stationäre Systeme |

| Tracking-Systeme |

| Hybride stationär-Tracking-Systeme |

| Polykristallin |

| Monokristallin |

| Dünnschicht / Bifazial |

| Unter 5 MW |

| 5 bis 50 MW |

| Über 50 MW |

| Stauseen/Seen |

| Kanäle und Wasserwege |

| Offshore/Küstennah |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stationäre Systeme | |

| Tracking-Systeme | ||

| Hybride stationär-Tracking-Systeme | ||

| Nach Technologie | Polykristallin | |

| Monokristallin | ||

| Dünnschicht / Bifazial | ||

| Nach Kapazitätssegment | Unter 5 MW | |

| 5 bis 50 MW | ||

| Über 50 MW | ||

| Nach Installationsumgebung | Stauseen/Seen | |

| Kanäle und Wasserwege | ||

| Offshore/Küstennah | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für schwimmende Solaranlagen im Jahr 2025?

Die Marktgröße für schwimmende Solaranlagen beläuft sich im Jahr 2025 auf 1.057,96 Millionen USD und wird bis 2030 voraussichtlich 3,38 Milliarden USD bei einer CAGR von 26,20 % überschreiten.

Welche Region führt die aktuelle Marktentwicklung an?

Asien-Pazifik kontrolliert 53,4 % der globalen Installationen dank Landknappheit, ehrgeiziger Saubere-Energie-Ziele und starker politischer Unterstützung.

Welcher Designtyp dominiert die heutigen Installationen?

Stationäre Schwimmsysteme repräsentieren 81,5 % der Kapazität im Jahr 2024 aufgrund einfacherer Verankerung und geringerer Wartungsanforderungen.

Warum setzen Versorgungsunternehmen schwimmende Solaranlagen gegenüber Bodenmontagen ein?

Wasserbasierte Anlagen vermeiden Landerwerbshürden, erzielen einen um 0,6–4,4 % höheren Energieertrag durch Kühlung und reduzieren die Stausee-Verdunstung um nahezu 70 %.

Was ist die größte technische Barriere für das Wachstum?

Hohe Anfangsinvestitionskosten und begrenzte Versicherungsdeckung erhöhen die Finanzierungshürden, insbesondere in kostensensiblen oder aufstrebenden Märkten.

Wie schnell skalieren Offshore-Schwimmprojekte?

Offshore- und küstennahe Anlagen expandieren bis 2030 mit einer CAGR von 35,5 %, da marinegradige Plattformen und Verankerungssysteme reifen.

Seite zuletzt aktualisiert am: