Tamanho e Participação do Mercado de Sistemas de Recuperação de Gás de Tocha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.07% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Recuperação de Gás de Tocha por Mordor Intelligence

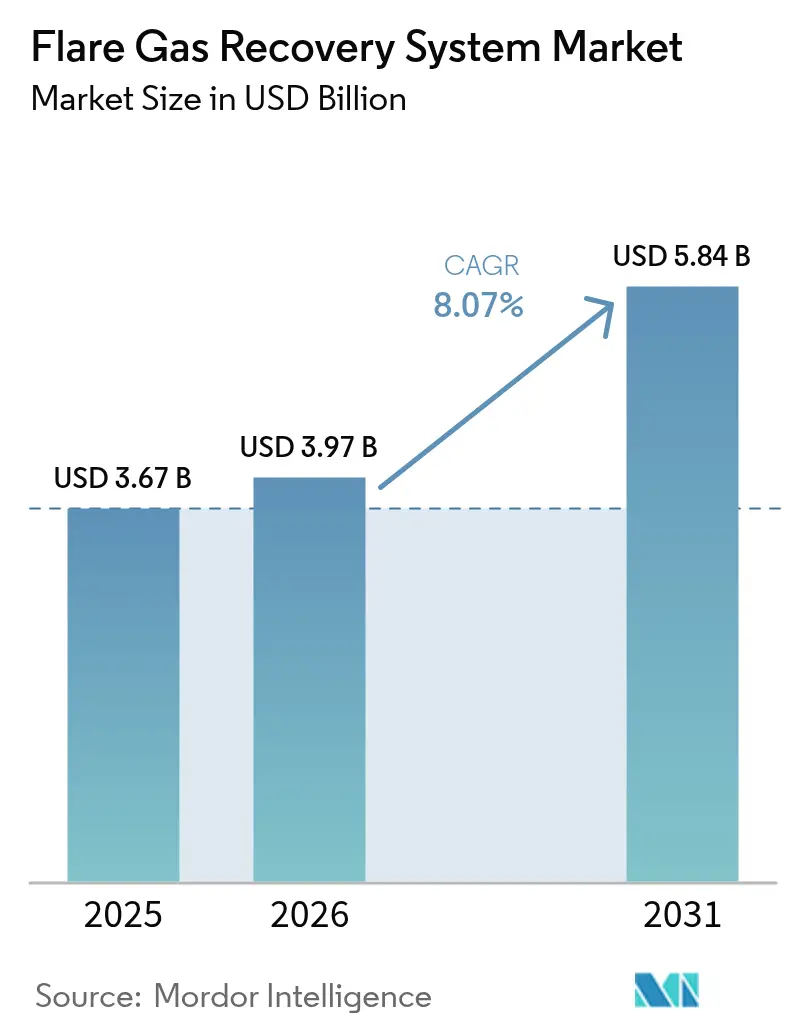

O tamanho do mercado de sistemas de recuperação de gás de tocha em 2026 é estimado em USD 3,97 bilhões, crescendo a partir do valor de 2025 de USD 3,67 bilhões com projeções para 2031 mostrando USD 5,84 bilhões, crescendo a um CAGR de 8,07% no período 2026-2031.

A expansão é sustentada por penalidades regulatórias que podem chegar a USD 40.000 por dia por infrações de emissão de metano na Califórnia, criando fortes incentivos econômicos para investimento imediato.[1]Conselho de Recursos do Ar da Califórnia, "Emendas ao Regulamento do Padrão de Combustível de Baixo Carbono," arb.ca.gov Os operadores não encaram mais as unidades de recuperação como complementos de conformidade. Eles as tratam como ativos geradores de receita que produzem créditos de carbono, combustível para produção de hidrogênio azul e líquidos de gás natural de alto valor. A digitalização, os projetos modulares e os novos materiais de membrana encurtam os períodos de retorno do investimento em todos os tamanhos de instalação, enquanto as empresas nacionais de petróleo (NOCs) incorporam cláusulas de redução de queima em contratos de produção para acelerar a implantação de tecnologia.

Principais Conclusões do Relatório

- Por tecnologia, as unidades somente de compressão responderam por 45,60% do tamanho do mercado de sistemas de recuperação de gás de tocha em 2025, enquanto a separação por membrana avança a um CAGR de 12,18% até 2031.

- Por componente, compressores e sopradoras detiveram 39,60% de participação na receita em 2025; os sistemas de instrumentação e controle avançam a um CAGR de 12,05% até 2031.

- Por capacidade, sistemas acima de 15 MMSCFD capturaram 42,60% do tamanho do mercado de sistemas de recuperação de gás de tocha em 2025; sistemas abaixo de 1 MMSCFD expandem-se a um CAGR de 9,85% entre 2026-2031.

- Por aplicação, refinarias e petroquímicas downstream contribuíram com 39,70% do tamanho do mercado de sistemas de recuperação de gás de tocha em 2025, enquanto as plantas de GNL e processamento de gás devem expandir-se a um CAGR de 10,95% até 2031.

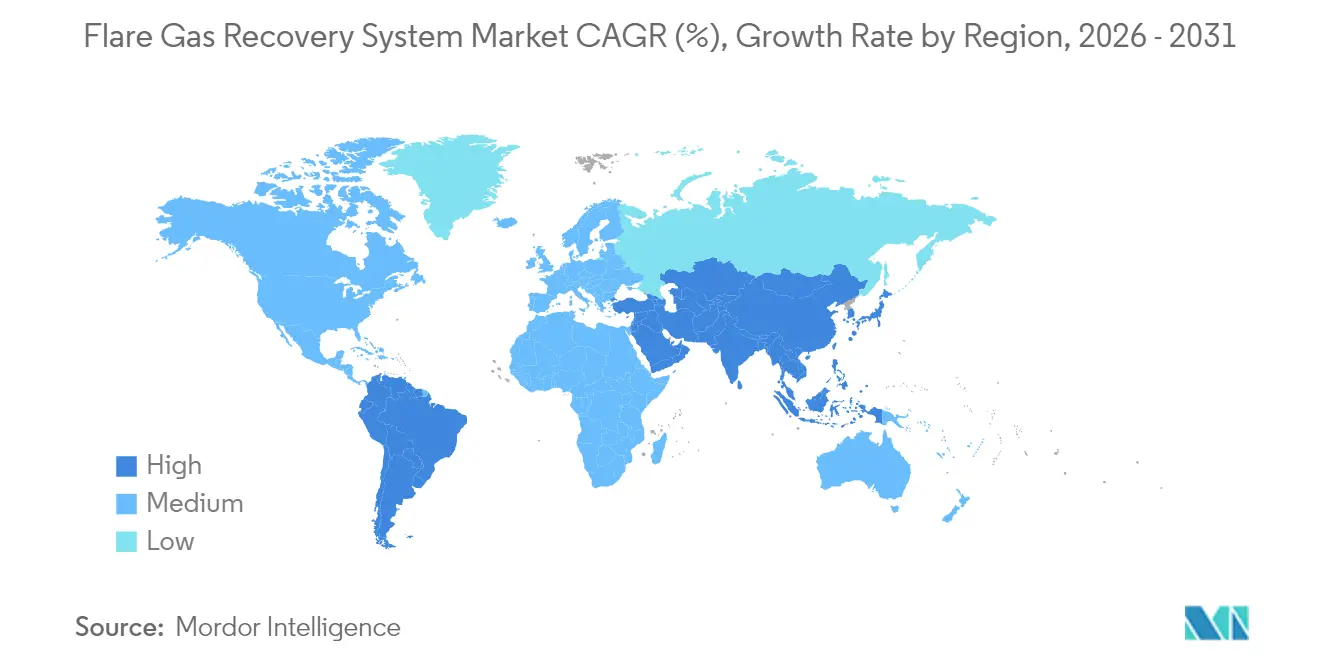

- Por geografia, a América do Norte liderou com 38,70% da participação do mercado de sistemas de recuperação de gás de tocha em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR regional mais rápido de 11,35% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Recuperação de Gás de Tocha

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Penalidades globais mais rigorosas para emissão de metano | 1.80% | Global; aplicação antecipada na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescimento de projetos de liquefação de GNL e GNL Flutuante | 1.60% | Foco na Ásia-Pacífico; transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Esquemas de precificação de carbono vinculando créditos de queima a financiamento ESG | 1.40% | Global; precificação premium na UE e Califórnia | Médio prazo (2-4 anos) |

| Integração com unidades de hidrogênio azul de pequena escala | 1.20% | América do Norte e UE; expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metas obrigatórias de redução de queima em contratos de partilha de produção de NOCs | 1.00% | Oriente Médio e África; América Latina seletiva | Médio prazo (2-4 anos) |

| Roteamento preditivo de gás de ventilação habilitado por IA | 0.80% | Global; adoção antecipada na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Penalidades globais mais rigorosas para emissão de metano

Os reguladores passaram de diretrizes voluntárias para regras vinculativas com taxas crescentes. O NSPS OOOOb da Agência de Proteção Ambiental dos EUA exige taxas de metano de USD 900-1.500 por tonelada métrica, enquanto a UE exige relatórios trimestrais de detecção de vazamentos.[2] [3]Agência de Proteção Ambiental dos EUA, "Regra Final: Padrões de Desempenho para Petróleo Bruto e Gás Natural," epa.gov Comissão Europeia, "Regulamento sobre Redução de Emissões de Metano," eur-lex.europa.eu As emendas da Califórnia acrescentam uma responsabilidade de USD 40.000 por dia para infrações reincidentes, garantindo que a adoção do mercado de sistemas de recuperação de gás de tocha ocorra agora durante o projeto, e não após as violações. Os investidores utilizam métricas de intensidade de metano nas avaliações de capital acionário, tornando as unidades de recuperação essenciais para o acesso ao capital.

Crescimento de projetos de liquefação de GNL e GNL Flutuante

A capacidade de GNL da Ásia-Pacífico está se expandindo rapidamente. O projeto Qatar Joint Boil-Off Gas integra unidades de recuperação para atingir 99,5% de utilização de gás.[4]QatarEnergy, "Visão Geral do Projeto de Sustentabilidade do Campo Norte," qatareenergy.qa As plantas modulares "Fast LNG" da New Fortress Energy processam de 0,5 a 2,0 MMSCFD de gás residual, demonstrando viabilidade econômica para campos de pequeno porte. Doze embarcações de GNL Flutuante sancionadas em 2024 exigem membranas e compressores compactos e homologados para uso offshore, ancorando a demanda de longo prazo.

Esquemas de precificação de carbono vinculando créditos de queima a financiamento ESG

Os mercados voluntários de carbono ultrapassaram USD 1,4 bilhão em 2024; os créditos de metano engenheirados são negociados a USD 15-25 por tonelada de CO₂e, muito acima dos créditos florestais. Os novos "princípios fundamentais do carbono" favorecem o abatimento industrial. Os operadores monetizam os créditos antecipadamente por meio de empréstimos lastreados em carbono, reduzindo o risco do desembolso de capital. As oscilações de preço de 40-60% levaram as seguradoras a lançar contratos de piso que estabilizam os fluxos de caixa dos projetos.

Integração com unidades de hidrogênio azul de pequena escala

O complexo Baytown da ExxonMobil converte gás recuperado em 1.000 t/dia de hidrogênio azul com 90% de captura de CO₂. Reatores modulares de 1-10 MW processam correntes de queima tão baixas quanto 0,5 MMSCFD. O EcoFlare Power da HNO International tem como alvo centros de dados que valorizam a energia de reserva de baixo carbono. Os projetos exploram três linhas de receita — prevenção de penalidades, vendas de hidrogênio e créditos de carbono —, mas exigem controle de processo avançado e maior capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX versus baixo valor do gás associado em campos ultramaturos | -2.40% | Global; agudo no Mar do Norte e Golfo do México | Curto prazo (≤ 2 anos) |

| Qualidade limitada de gás de grau criogênico em formações de xisto | -1.80% | Bacias de xisto da América do Norte; formações globais selecionadas | Médio prazo (2-4 anos) |

| Pisos de preço de crédito de carbono incertos | -1.60% | Global; volatilidade nos mercados voluntários | Médio prazo (2-4 anos) |

| Escassez de espaço para retrofit em plataformas offshore envelhecidas | -1.40% | Mar do Norte, Golfo do México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX versus baixo valor do gás associado em campos ultramaturos

As plataformas offshore em fim de vida útil enfrentam produção em declínio e preços modestos de gás, tornando difícil justificar unidades de pequena escala de USD 2-5 milhões. As restrições de espaço frequentemente dobram os custos de instalação. Esquemas de compartilhamento de plataformas conjuntas aliviam o ônus, mas dependem de acordos comerciais complexos e de vidas úteis remanescentes curtas dos ativos.

Qualidade limitada de gás de grau criogênico em formações de xisto

O gás da Bacia do Permiano pode conter 5-15% de nitrogênio e CO₂ elevado, desafiando a seletividade das membranas e aumentando os custos de processamento. As correntes do Bakken variam amplamente, forçando projetos personalizados que corroem os benefícios de padronização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A inovação em membranas impulsiona a evolução do mercado

Os sistemas somente de compressão retiveram 45,60% da participação do mercado de sistemas de recuperação de gás de tocha em 2025, devido à confiabilidade comprovada e aos menores custos iniciais. A separação por membrana, no entanto, estima-se que registre um CAGR de 12,18%, o mais rápido entre as tecnologias. A mudança decorre de especificações de gasodutos mais rígidas e da capacidade dos polímeros de próxima geração de suportar correntes de gás ácido. A condensação criogênica é um nicho em aplicações de ultrapureza, mas sofre com a elevada demanda de energia. A absorção e a adsorção mantêm absorção estável em campos ricos em H₂S.

As soluções híbridas que combinam compressão e membranas estão ganhando força porque os operadores otimizam o capex enquanto alcançam maiores rendimentos de recuperação. O sistema FuelSep™ da MTR, implantado na formação Eagle Ford em 2024, demonstrou 20% menos consumo de energia do que os skids legados, ao mesmo tempo em que capturava líquidos C₃+ para revenda. O tamanho do mercado de sistemas de recuperação de gás de tocha para unidades híbridas deve expandir-se acima da linha de base geral de 8,07% até 2031, à medida que os fabricantes introduzem cartuchos modulares adaptáveis às mudanças na qualidade do gás.

Por Componente: A digitalização transforma os sistemas de controle

Compressores e sopradoras dominaram 39,60% da receita em 2025, refletindo seu papel indispensável na criação de pressão de sucção e descarga. No entanto, os sistemas de instrumentação e controle registrarão o maior CAGR de 12,05% até 2031, à medida que as instalações migram de válvulas manuais para circuitos autônomos governados por análises em nuvem. O flare.IQ da Baker Hughes permite que os operadores verifiquem 98% da eficiência de combustão em tempo real — uma capacidade agora obrigatória em várias jurisdições. As torres de recuperação de vapor e os tambores de separação acompanham o crescimento do mercado, enquanto os trocadores de calor enfrentam substituição por pacotes de resfriadores energeticamente eficientes em climas de baixa temperatura.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Faixa de Capacidade: A polarização de escala reflete a dinâmica do mercado

As plantas acima de 15 MMSCFD detiveram uma participação de 42,60% em 2025, porque refinarias integradas e hubs de gás favorecem as economias de escala. Os sistemas abaixo de 1 MMSCFD crescerão a um CAGR de 9,85%, à medida que os pacotes montados em skid permitem que produtores remotos monetizem o gás anteriormente ventilado. Os operadores apreciam os módulos plug-and-play que se escalam por meio de trens paralelos, embora os custos por unidade sejam mais elevados. As instalações de médio porte de 1-5 MMSCFD e 5-15 MMSCFD acompanham o mercado geral de sistemas de recuperação de gás de tocha.

Por Aplicação: A expansão do GNL impulsiona o crescimento das plantas de processamento

As refinarias e petroquímicas downstream responderam por 39,70% da receita em 2025, graças às utilidades existentes e ao fornecimento constante de gás residual. As instalações de GNL e processamento de gás devem registrar um CAGR de 10,95%, à medida que os desenvolvedores integram skids de recuperação diretamente nos trens de processo principal. A expansão do Campo Norte da QatarEnergy e os projetos da Costa do Golfo dos EUA destacam como o gás recuperado alimenta as unidades de liquefação ou extração de GNL, transformando um passivo em matéria-prima. As operações upstream ainda geram o maior volume de gás de tocha, mas enfrentam dificuldades econômicas em bacias maduras.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

A América do Norte detém 38,70% do tamanho do mercado de sistemas de recuperação de gás de tocha, apoiada pelas regras da Agência de Proteção Ambiental dos EUA, pela infraestrutura de xisto e pelas redes de serviços prontamente disponíveis. No entanto, preços negativos intermitentes do gás na Bacia do Permiano durante 2024 levaram alguns operadores a queimar em vez de vender, sublinhando a necessidade de uma aplicação mais rigorosa. Os Regulamentos de Eletricidade Limpa do Canadá e os emergentes recursos de xisto do México apresentam potencial de crescimento incremental, embora os cronogramas difiram.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,35%. A China está modernizando refinarias com unidades de captura de carbono e recuperação de gás de tocha, enquanto a Índia investe em gasificação e terminais de GNL. Os projetos de GNL Flutuante do Sudeste Asiático e as inovações em sistemas compactos do Japão e da Coreia do Sul sustentam o momentum. As políticas governamentais que oferecem isenções fiscais para abatimento de metano reduzem ainda mais os prazos de retorno.

A Europa apresenta absorção estável impulsionada pela estratégia de metano da UE e pela precificação do carbono. Os operadores no Mar do Norte avaliam os custos de retrofit em relação às obrigações de descomissionamento, mas muitos prosseguem porque as licenças do Sistema de Comércio de Emissões da UE representam agora um fluxo de receita significativo. O sistema de cota THG da Alemanha para combustíveis de transporte cria outra via de valor para o gás recuperado.

O Oriente Médio e a África registram crescimento seletivo. A Arábia Saudita e os Emirados Árabes Unidos incluem requisitos de recuperação de gás de tocha nos acordos de concessão, garantindo a implantação na fase inicial. O programa de comercialização atualizado da Nigéria e o Programa Global de Integração de Gás do Iraque estabelecem grandes volumes de captura. No entanto, o financiamento e os mandatos de conteúdo local podem retardar as aquisições.

Cenário Competitivo

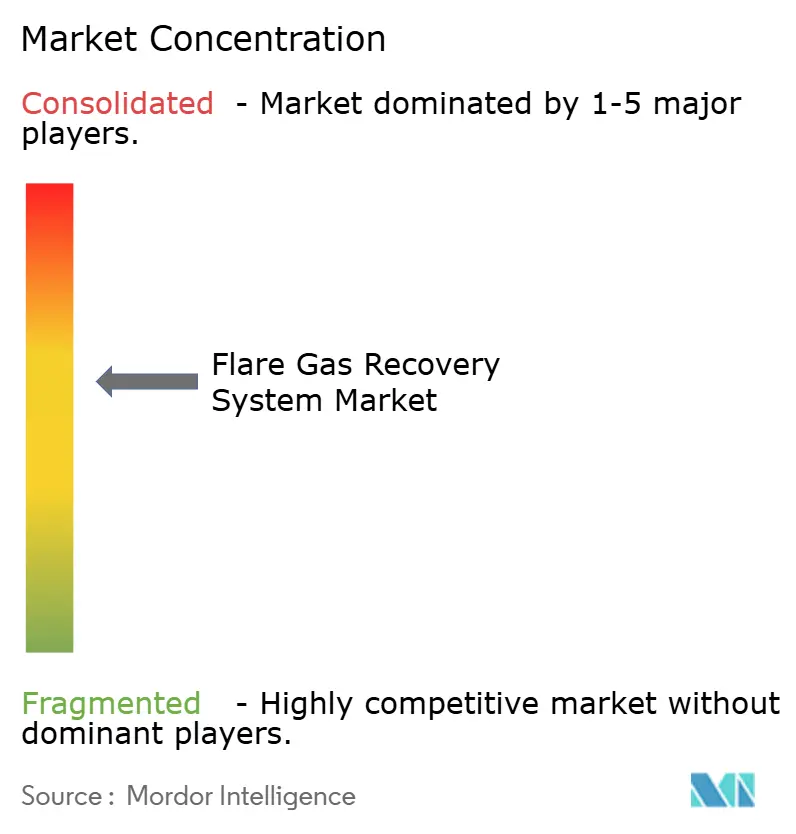

O mercado de sistemas de recuperação de gás de tocha permanece moderadamente fragmentado. Os especialistas em combustão legados John Zink Hamworthy e Zeeco aproveitam décadas de experiência e bases instaladas globais. As grandes empresas de equipamentos, como Honeywell UOP e Baker Hughes, estão se voltando para modelos de serviços digitais. Os entrantes centrados em software oferecem sobreposições de otimização por IA sobre o hardware de qualquer fornecedor, capturando receitas de análise de alta margem.

A concorrência agora se concentra em pacotes turnkey que combinam equipamentos em skid com monitoramento remoto, manutenção preditiva e consultoria em créditos de carbono. Os depósitos de patentes em torno de membranas de alta seletividade, pneumática de baixa emissão e algoritmos de aprendizado de máquina aumentaram significativamente em 2024. As alianças estratégicas — BP com Baker Hughes e SOCAR com Honeywell — ilustram como as empresas combinam expertise de domínio para vencer implantações em múltiplas instalações. Espera-se uma atividade moderada de fusões e aquisições à medida que as empresas mecânicas tradicionais adquirem startups digitais para preencher lacunas de capacidade.

Líderes do Setor de Sistemas de Recuperação de Gás de Tocha

John Zink Hamworthy Combustion LLC

Gardner Denver holdings Inc

Honeywell International Inc

Zeeco Inc.

Wärtsilä Oyj Abp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A TotalEnergies lançou a fase final do Projeto Integrado de Crescimento de Gás do Iraque, capturando 600 MMSCFD de gás associado para geração de energia e exportação.

- Fevereiro de 2025: A HNO International lançou o EcoFlare Power para converter gás de tocha em eletricidade movida a hidrogênio para centros de dados e mineradoras de Bitcoin, abrindo uma base de clientes não tradicional.

- Janeiro de 2025: A Kathairos e a Kimray introduziram um conjunto de controle pneumático de emissões zero adotado em 2.000 locais na América do Norte, eliminando 200.000 t de CO₂e.

- Março de 2024: A Baker Hughes expandiu as implantações do flare.IQ com a SOCAR e a EGPC, entregando quantificação de emissões em tempo real em múltiplos ativos offshore.

Escopo do Relatório Global do Mercado de Sistemas de Recuperação de Gás de Tocha

O relatório do mercado de sistemas de recuperação de gás de tocha inclui:

| Sistemas Somente de Compressão |

| Separação por Membrana |

| Condensação Criogênica |

| Absorção/Adsorção |

| Híbrido (ex.: Compressão + Membrana) |

| Compressores e Sopradoras |

| Torres de Recuperação de Vapor |

| Tambores de Separação e Vasos de Decantação |

| Trocadores de Calor/Resfriadores |

| Sistemas de Instrumentação e Controle |

| Abaixo de 1 MMSCFD |

| 1 a 5 MMSCFD |

| 5 a 15 MMSCFD |

| Acima de 15 MMSCFD |

| Upstream (Terrestre e Offshore) |

| Downstream (Refinarias e Petroquímicas) |

| Plantas de GNL e Processamento de Gás |

| Outros (Armazenamento de Gás, Terminais) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| África do Sul | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Sistemas Somente de Compressão | |

| Separação por Membrana | ||

| Condensação Criogênica | ||

| Absorção/Adsorção | ||

| Híbrido (ex.: Compressão + Membrana) | ||

| Por Componente | Compressores e Sopradoras | |

| Torres de Recuperação de Vapor | ||

| Tambores de Separação e Vasos de Decantação | ||

| Trocadores de Calor/Resfriadores | ||

| Sistemas de Instrumentação e Controle | ||

| Por Faixa de Capacidade | Abaixo de 1 MMSCFD | |

| 1 a 5 MMSCFD | ||

| 5 a 15 MMSCFD | ||

| Acima de 15 MMSCFD | ||

| Por Aplicação | Upstream (Terrestre e Offshore) | |

| Downstream (Refinarias e Petroquímicas) | ||

| Plantas de GNL e Processamento de Gás | ||

| Outros (Armazenamento de Gás, Terminais) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| África do Sul | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o crescimento do mercado de sistemas de recuperação de gás de tocha?

Regulamentações de metano mais rígidas, expansão da capacidade de GNL e oportunidades de monetização como créditos de carbono e vendas de hidrogênio azul estão impulsionando um CAGR de 8,07% até 2031.

Qual região crescerá mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 11,35% até 2031, impulsionada por projetos de GNL e políticas favoráveis de redução de emissões.

Qual é o tamanho atual do mercado de sistemas de recuperação de gás de tocha?

O mercado atingiu USD 3,97 bilhões em 2026 e deve crescer para USD 5,84 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado?

Os sistemas somente de compressão detiveram 45,60% da receita de 2025, mas a separação por membrana é a de crescimento mais rápido, com um CAGR de 12,18%.

Qual é a participação dos compressores e sopradoras?

Eles responderam por 39,60% da receita de componentes de 2025, refletindo seu papel crítico em qualquer skid de recuperação.

As unidades de recuperação de pequena escala são viáveis?

Sim. Os sistemas abaixo de 1 MMSCFD devem crescer a um CAGR de 9,85% devido a projetos modulares adequados a campos remotos ou marginais.

Página atualizada pela última vez em: