Tamanho e Participação do Mercado de Recuperação Avançada de Petróleo (EOR)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

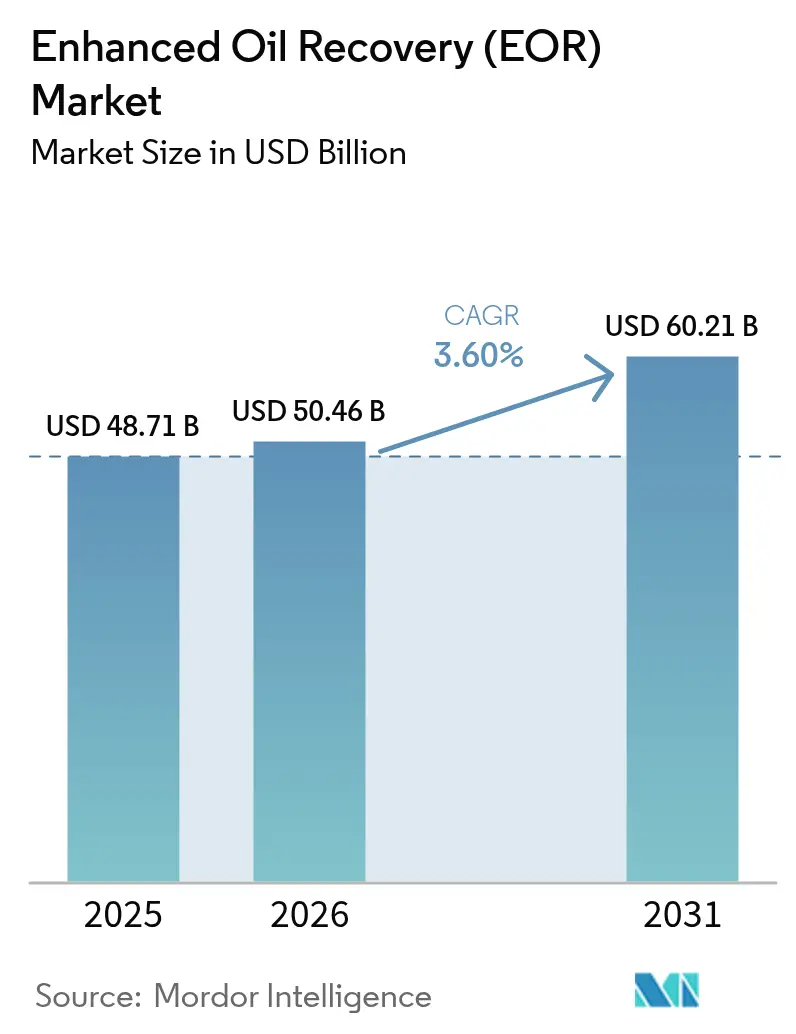

| Tamanho do Mercado (2026) | 50.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.60% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Recuperação Avançada de Petróleo (EOR) por Mordor Intelligence

O tamanho do mercado de Recuperação Avançada de Petróleo deve crescer de USD 48,71 bilhões em 2025 para USD 50,46 bilhões em 2026 e tem previsão de atingir USD 60,21 bilhões até 2031 a um CAGR de 3,6% no período de 2026-2031.

Os gastos dos operadores estão migrando da exploração para a otimização de campos maduros, e os incentivos fiscais que tratam o CO₂ injetado como crédito de emissão regulamentado sustentam a confiança dos investidores. Os métodos térmicos continuam sendo o principal recurso volumétrico, pois proporcionam retorno rápido em bacias de óleo pesado; contudo, as adições de capacidade mais rápidas estão ocorrendo em esquemas de inundação por CO₂ que atendem tanto aos objetivos de produção quanto aos de gestão de carbono. As empresas de serviços de campo estão convergindo a modelagem de subsuperfície com análises de produção em tempo real, reduzindo o tempo de triagem de poços e diminuindo os custos de elevação por barril. O capital flui cada vez mais para projetos que integram captura, transporte e injeção de CO₂ de origem antrópica, vinculando efetivamente o crescimento futuro da oferta ao ritmo da construção de infraestrutura de CCUS.

Principais Conclusões do Relatório

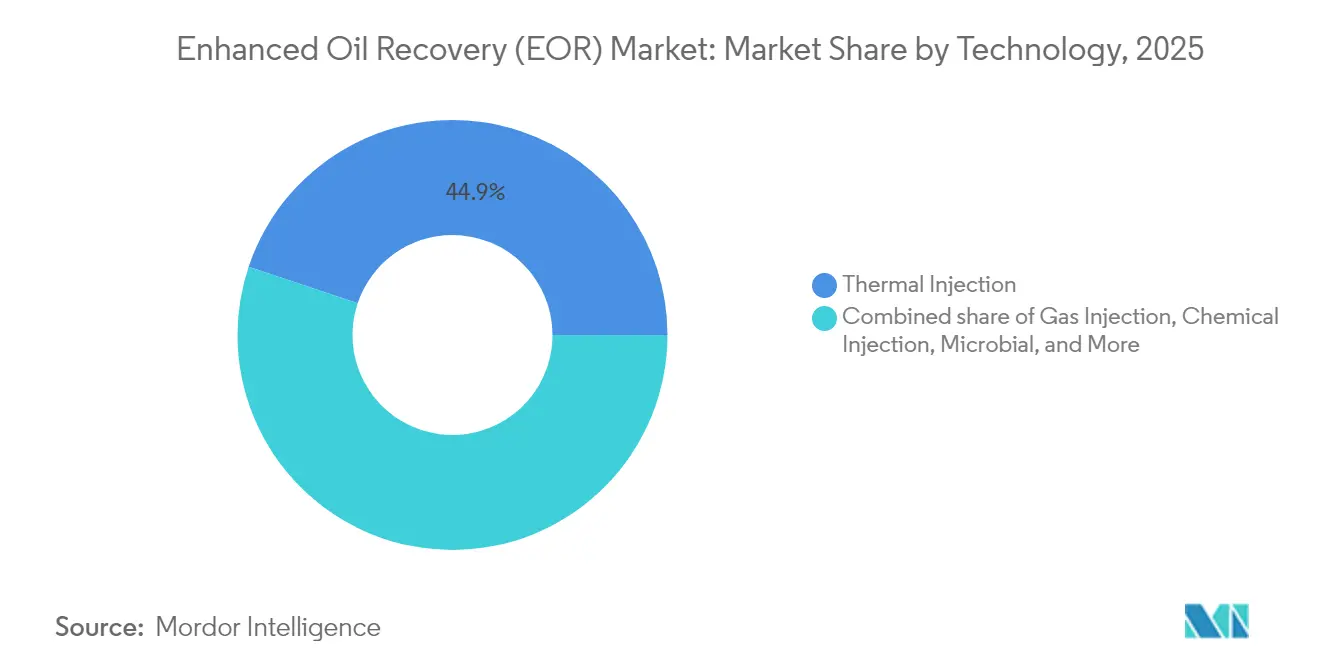

- Por tecnologia, a extração térmica deteve 44,85% da participação do mercado de recuperação avançada de petróleo em 2025, enquanto a injeção de gás deve crescer a um CAGR de 6,42% até 2031.

- Por tipo de reservatório, o arenito liderou com 46,35% de participação do tamanho do mercado de recuperação avançada de petróleo em 2025, enquanto as formações apertadas/folhelho devem se expandir a um CAGR de 7,59%.

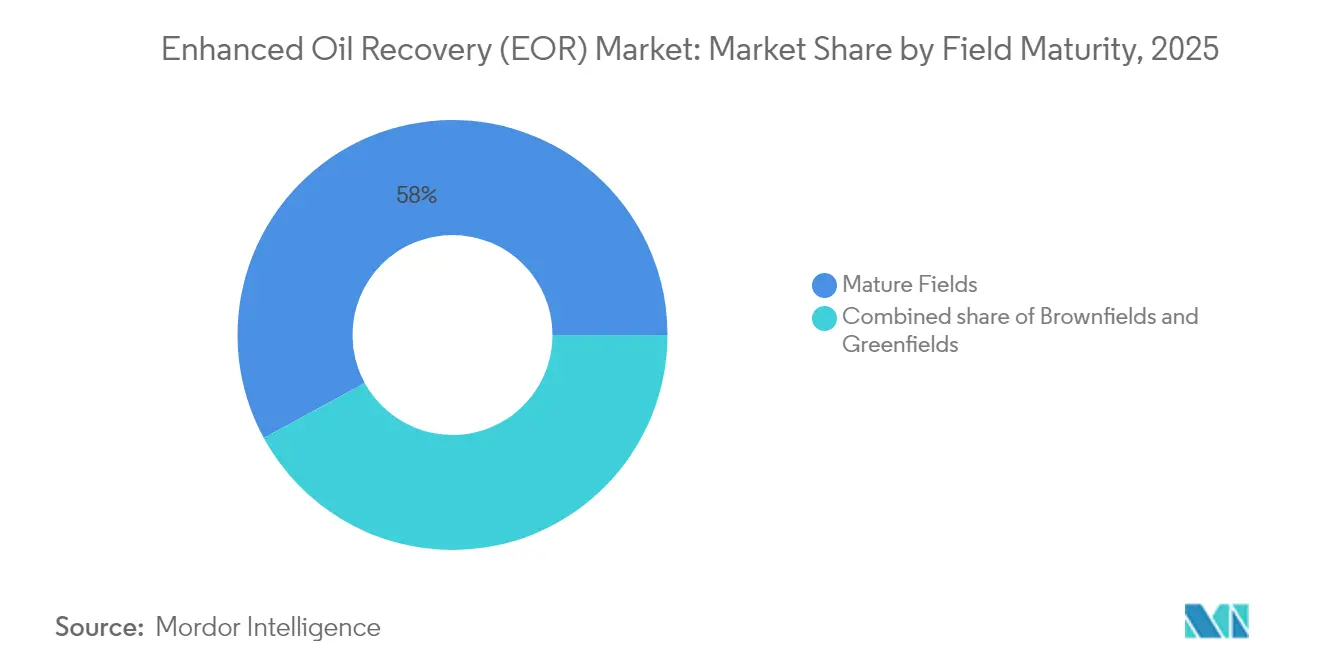

- Por maturidade do campo, os ativos maduros responderam por 57,95% do total de implantações em 2025; os desenvolvimentos em greenfields têm previsão de avançar a um CAGR de 8,14% até 2031.

- Por localização de implantação, as operações terrestres capturam 86,10% da atividade de 2025; contudo, os projetos offshore estão crescendo a um CAGR de 7,08% em razão das inovações em águas profundas.

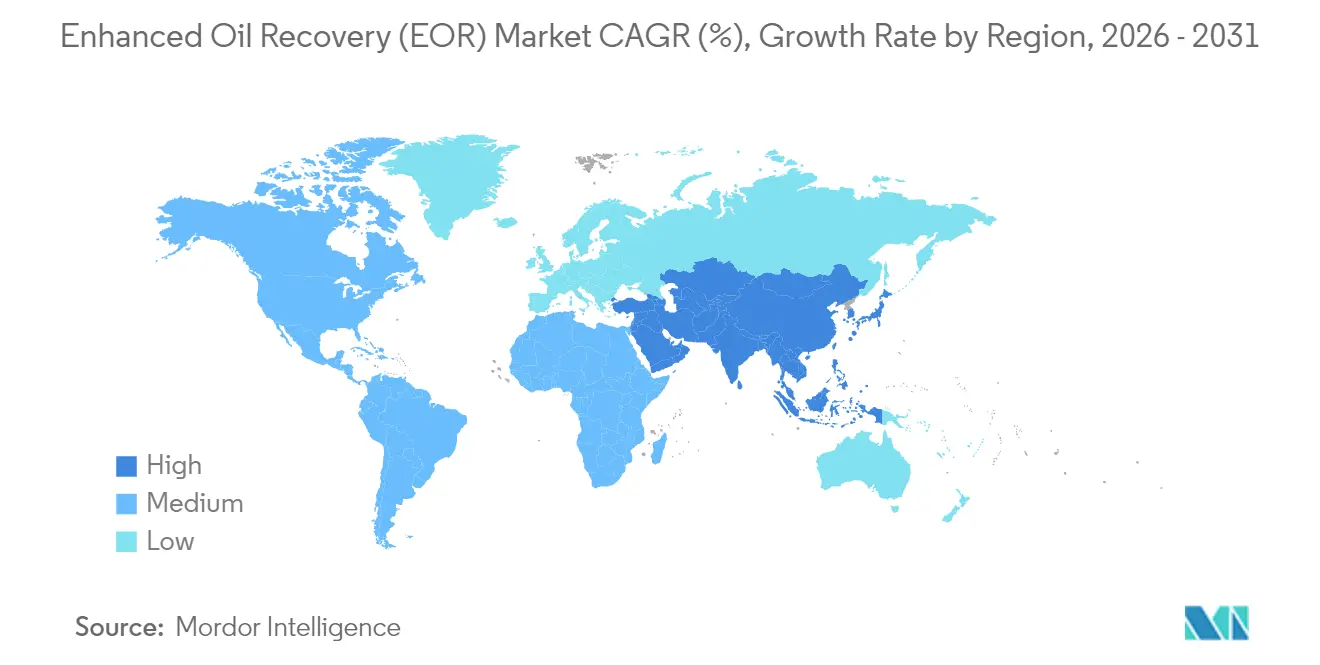

- Por geografia, a América do Norte manteve uma participação de receita de 39,75% em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Recuperação Avançada de Petróleo (EOR)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Declínio das reservas convencionais impulsionando a recuperação terciária | +1.2% | Global, com concentração na América do Norte e no Oriente Médio | Longo prazo (≥ 4 anos) |

| Incentivos fiscais de CO₂ apoiados pelo governo e construção de CCUS | +0.8% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Campos maduros na América do Norte e no Oriente Médio aproximando-se das curvas de declínio | +0.6% | América do Norte e Oriente Médio como regiões centrais | Médio prazo (2-4 anos) |

| Disponibilidade de CO₂ via novos projetos de hidrogênio azul/verde | +0.4% | Global, com implantação inicial em clusters industriais | Longo prazo (≥ 4 anos) |

| Análise digital de rochas offshore reduzindo o custo de triagem de EOR | +0.3% | Regiões offshore globais, lideradas pelo Mar do Norte e Golfo do México | Curto prazo (≤ 2 anos) |

| Misturas de nanofluidos de baixa salinidade reduzindo a dose química | +0.2% | Global, com foco em reservatórios de alta temperatura | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Declínio das Reservas Convencionais Impulsionando a Recuperação Terciária

A produção global ainda depende de reservatórios perfurados há 30 anos ou mais, e as técnicas primárias e secundárias deixam até 60% do óleo original no lugar[1]Baker Hughes, "Soluções Globais para Campos Maduros," bakerhughes.com. Os operadores estão, portanto, priorizando métodos terciários que podem ser sobrepostos à infraestrutura existente com mínima perturbação superficial. A melhoria do imageamento de reservatórios agora identifica com precisão zonas previamente não varridas, permitindo injeção seletiva que aumenta a recuperação sem a necessidade de perfuração extensiva de preenchimento. Os gêmeos digitais reduzem ainda mais os ciclos de tentativa e erro ao simular o comportamento dos fluidos antes da execução em campo. À medida que os volumes de descoberta diminuem e os poços de desenvolvimento avançam para áreas de fronteira mais custosas, a recuperação avançada de petróleo (EOR) torna-se a rota economicamente racional para sustentar o fornecimento, protegendo o mercado de recuperação avançada de petróleo contra oscilações no preço do petróleo bruto.

Incentivos Fiscais de CO₂ Apoiados pelo Governo e Construção de CCUS

Os créditos fiscais de produção e as reduções de impostos sobre severância nas principais jurisdições comprimem os períodos de retorno dos projetos de inundação por CO₂[2]Legislatura do Wyoming, "SF0018 – Atualizações do Imposto sobre Severância," wyoleg.gov. O crédito 45Q dos Estados Unidos adiciona um fluxo de receita separado para cada tonelada de CO₂ armazenada permanentemente, convertendo o cumprimento das emissões em fluxo de caixa. O plano da Arábia Saudita para um hub de captura de 9 milhões de toneladas por ano em Jubail demonstra como as entidades estatais estão integrando captura, transporte e sequestro em uma única cadeia de valor unificada. O apoio fiscal reduz o custo médio ponderado de capital, atraindo investidores com restrições de ESG para barris que agora se qualificam como neutros em carbono. À medida que mais regiões impõem preços explícitos de carbono, o mercado de recuperação avançada de petróleo ganha ventos favoráveis estruturais em vez de impulsos cíclicos.

Campos Maduros na América do Norte e no Oriente Médio Aproximando-se das Curvas de Declínio

Os poços do Permian, Eagle Ford e Ghawar compartilham um desafio comum: a queda de pressão que reduz o fluxo natural. A repressurização via CO₂ miscível ou nitrogênio estende a produção em platô a uma fração do custo de um campo greenfield. O Oriente Médio se beneficia de extensas redes de injeção superficial construídas para inundações de água anteriores, o que reduz drasticamente os novos gastos de capital. A extensão da vida útil dos ativos também protege a receita social das NOCs, adicionando um imperativo geopolítico para manter a produção. Onde regulamentações de descarte de água produzida estão em vigor, projetos que reciclam água em esquemas de EOR obtêm conformidade dupla e economia de custos. Coletivamente, essas bacias envelhecidas fornecem um piso de demanda previsível para fornecedores ativos no mercado de recuperação avançada de petróleo.

Disponibilidade de CO₂ via Novos Projetos de Hidrogênio Azul/Verde

O hidrogênio azul em larga escala captura CO₂ de unidades de reforma que já estão dentro de complexos de refinarias, fornecendo aos operadores de recuperação avançada de petróleo correntes de alta pureza sem equipamentos de separação adicionais[3]Energy Analytics Institute, "Crescimento do Hidrogênio e Oferta de CO₂," energyanalyticsinstitute.org. A Strathcona Resources do Canadá garantiu USD 2 bilhões para um hub que transporta CO₂ derivado de hidrogênio para campos de óleo pesado próximos, reforçando como o agrupamento industrial reduz as tarifas de transporte STRATHCONA.CA. Esquemas semelhantes estão surgindo na Europa e na Ásia, acoplando contratos de absorção de hidrogênio eletrolítico com acordos de fornecimento de CO₂ de longo prazo para produtores de petróleo. A ligação circular alinha as metas de descarbonização com a recuperação de hidrocarbonetos, ampliando a base de clientes para fornecedores de captura e ancorando os preços de CO₂, o que estabiliza a economia dos projetos em todo o mercado de recuperação avançada de petróleo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto cap-ex e opex de processos térmicos sob volatilidade de preços | -0.7% | Global, com impacto agudo em regiões de alto custo | Curto prazo (≤ 2 anos) |

| Atrasos no licenciamento de uso de água e emissões | -0.4% | América do Norte e UE, com impacto na APAC | Médio prazo (2-4 anos) |

| Escassez de CO₂ de grau alimentício fora dos clusters piloto dos EUA | -0.3% | Global, excluindo as regiões centrais da América do Norte | Curto prazo (≤ 2 anos) |

| Credores vinculados a ESG excluindo projetos de óleo incremental | -0.2% | Global, liderado por bancos europeus e norte-americanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Cap-ex e Opex de Processos Térmicos Sob Volatilidade de Preços

Geradores de vapor, unidades de tratamento de água e linhas de gás combustível tornam a EOR térmica a opção com maior intensidade de capital. As margens se comprimem acentuadamente quando os preços do petróleo bruto caem ou a matéria-prima de gás natural sobe, fazendo com que os operadores adiem intervenções. Regiões com escassez de água precisam pagar pelo transporte de água doce em caminhões ou instalar grandes plantas de reciclagem, adicionando carga operacional. As novas ferramentas de combustão em poço prometem ganhos de eficiência, mas ainda exigem equipes especializadas e logística de hardware. Essas sensibilidades de custo desviam os orçamentos para métodos de gás ou químicos, limitando a expansão de curto prazo dos projetos dominados por vapor no mercado de recuperação avançada de petróleo.

Credores Vinculados a ESG Excluindo Projetos de Óleo Incremental

Uma parcela crescente dos bancos europeus e norte-americanos agora filtra empréstimos vinculados a novos volumes de hidrocarbonetos, mesmo quando o armazenamento de CO₂ faz parte do plano. Onde o financiamento está disponível, os prêmios de juros excedem os das fontes de energia renovável, elevando as taxas de obstáculo. Os operadores devem, portanto, financiar os desenvolvimentos usando fluxo de caixa interno ou buscar parceiros soberanos, o que retarda as decisões finais de investimento. A mudança de política concentra a propriedade dos projetos em grandes operadoras integradas e NOCs com balanços sólidos, reduzindo as oportunidades para independentes menores dentro do setor de recuperação avançada de petróleo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Escala Térmica Encontra Rápido Crescimento da Injeção de Gás

Os métodos térmicos contribuíram com 44,85% da receita de 2025, sublinhando seu papel consolidado em plays de óleo pesado no Canadá e na Califórnia. A drenagem gravitacional assistida por vapor e a estimulação cíclica a vapor continuam a produzir barris previsíveis, mesmo enquanto os operadores modernizam caldeiras com queimadores que utilizam combustíveis de baixo carbono. A injeção de gás, liderada pela inundação miscível de CO₂, está registrando a adoção global mais rápida, com uma perspectiva de CAGR de 6,42% até 2031. O tamanho do mercado de recuperação avançada de petróleo para projetos de injeção de gás está, portanto, expandindo-se mais rapidamente do que qualquer outro grupo de tecnologia. Os processos híbridos — alternância de água de baixa salinidade com CO₂ ou slugs de polímero — estão ganhando tração em projetos piloto porque combinam a varrição das inundações de água com os ganhos de miscibilidade dos solventes. Os avanços laboratoriais em biossurfactantes e aquecimento eletromagnético mostram potencial, mas permanecem em estágios pré-comerciais.

A competitividade da injeção de gás aumenta onde os hubs industriais garantem um fornecimento de CO₂ antrópico de baixo custo. Os clusters da Costa do Golfo dos EUA já misturam gases residuais de refinarias em linhas de tronco que alimentam injetores do Permian, enquanto os operadores do Oriente Médio aproveitam plantas de amônia e metanol para o mesmo propósito. O vapor permanece dominante em depósitos de betume porque a viscosidade do reservatório ainda rege a escolha do processo. No entanto, o impulso para reduzir as emissões de escopo 1 direciona os produtores para a geração de vapor assistida por solvente, borrando ainda mais as fronteiras tecnológicas dentro do mercado de recuperação avançada de petróleo.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tipo de Reservatório: Dominância do Arenito Enfrenta o Impulso das Rochas Compactas

O arenito fornece 46,35% dos volumes atuais graças à sua porosidade favorável e ao longo histórico de inundação de água que precondicionam os reservatórios para estágios terciários. A participação do mercado de recuperação avançada de petróleo, liderada pelo arenito, está sob pressão das formações não convencionais, onde os reservatórios apertados/folhelho devem mostrar uma perspectiva de CAGR de 7,59%. As redes de microfraturas formadas durante a perfuração horizontal servem como vias para slugs de surfactante e gás, facilitando a recuperação incremental significativa apesar da baixa permeabilidade da matriz. Os carbonatos apresentam desafios de molhabilidade; no entanto, as misturas de surfactante-polímero e as técnicas de água inteligente estão melhorando incrementalmente os fatores de recuperação, especialmente nos super-gigantes do Oriente Médio.

A análise digital de rochas ajuda os operadores a modelar o fluxo em escala de poros em carbonatos heterogêneos, reduzindo o tempo de design para formulações químicas. Os reservatórios de óleo pesado ainda requerem entradas térmicas devido à sua alta viscosidade, mas os híbridos de vapor-solvente estão reduzindo os requisitos de água em até 30%, aliviando assim as pressões de ESG. À medida que a geologia dita a seleção do método, os fornecedores que oferecem portfólios multitecnológicos capturam maior valor entre as classes de reservatórios, reforçando assim seu posicionamento competitivo no mercado de recuperação avançada de petróleo.

Por Maturidade do Campo: Ativos Maduros Ancoram o Volume, Greenfields Aceleram

Os campos maduros respondem por 57,95% dos projetos ativos, principalmente devido ao encurtamento dos horizontes de retorno resultante da infraestrutura e dos dados de produção. As estratégias dos produtores agora incluem escopos de trabalho integrados — como substituições de tubulações, melhorias de elevação artificial e redes de injeção de CO₂ — executados como campanhas únicas. Os programas de brownfield que sobrepõem EOR aos redesenvolvimentos em fases se beneficiam do cap-ex compartilhado, aprimorando a resiliência econômica. Os designs de greenfield estão mudando: as equipes de subsuperfície modelam os requisitos terciários na fase de avaliação, instalando separadores de alta pressão e linhas de fluxo dimensionadas para injetantes futuros. Essa prática sustenta o CAGR de 8,14% projetado para greenfields, o mais rápido dentro do espectro de maturidade.

Os reguladores na Noruega e no Brasil estão cada vez mais exigindo capacidade de gás imiscível em novos FPSOs, normalizando a EOR de início de vida útil. Esse planejamento reduz os custos de elevação ao longo da vida e impulsiona a demanda de serviços por bombas de alta pressão e aços resistentes à corrosão. Assim, o tamanho do mercado de recuperação avançada de petróleo vinculado a instalações de greenfield aumenta ainda antes do primeiro petróleo, refletindo uma mudança sistêmica em direção à gestão proativa de reservatórios.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Localização de Implantação: Força Terrestre Com Ascensão Offshore

As bacias terrestres responderam por 86,10% das implantações em 2025, refletindo a logística mais fácil e as menores taxas de serviço. O Oriente Médio, os EUA Lower-48 e a China dominam esse número, cada um com extensas redes superficiais adequadas para ciclos secundários e terciários. No entanto, o offshore deve registrar um CAGR de 7,08% à medida que os operadores adaptam o bombeamento submarino e as linhas de fluxo isoladas para condições de águas profundas. Os sistemas de proteção de alta integridade de pressão nos projetos Ginger da BP e Gato do Mato da Shell provam que reservatórios profundos podem acomodar com segurança a inundação miscível de gás. As primeiras lições dos fluidos ricos em CO₂ do pré-sal brasileiro mostram que a reinjeção de CO₂ também mitiga os limites de queima de gás impostos pelos reguladores.

Em águas rasas, geradores de vapor compactos montados em plataformas de cabeça de poço estendem a EOR térmica a campos marginais de óleo pesado. A curva de aprendizagem de capital está se nivelando, estreitando a lacuna de custo com os equivalentes terrestres e ampliando o conjunto de oportunidades endereçáveis para fornecedores ativos no mercado de recuperação avançada de petróleo.

Análise Geográfica

A América do Norte lidera o mercado de recuperação avançada de petróleo com uma participação de receita de 39,75% em 2025, gerada por inundações de CO₂ em grande escala na Bacia do Permian e operações térmicas nas areias betuminosas de Alberta. Os incentivos federais e estaduais, como o crédito 45Q e a isenção do imposto sobre severância do Wyoming, reduzem materialmente o ponto de equilíbrio dos projetos, enquanto uma rede de dutos de 8.000 km fornece CO₂ antrópico na porta do campo. Os lucros de 2024 da ExxonMobil de USD 33,7 bilhões sublinham a importância de modelos de negócios integrados de captura a dutos para impulsionar a lucratividade, mesmo em condições de mercado voláteis.

A região Ásia-Pacífico é a de crescimento mais rápido, com previsão de crescimento a um CAGR de 7,86% até 2031. Os programas de inundação de polímero da PetroChina em Daqing e os projetos piloto de injeção de gás da CNOOC na Baía de Bohai ilustram a rápida difusão tecnológica. A PTTEP destinou THB 261 bilhões para o cap-ex upstream de 2025, incluindo sistemas piloto de gás miscível no Golfo da Tailândia. O hub de CCUS de Darwin na Austrália e os longos ensaios de reinjeção offshore de CO₂ do Japão expandem ainda mais os conjuntos de habilidades regionais. À medida que a descarbonização industrial avança, os clusters de fornecimento de CO₂ vinculados ao hidrogênio na China, Coreia e Índia reforçarão os fundamentos de crescimento para o mercado de recuperação avançada de petróleo.

A Europa mantém um impulso estável, ancorado pelo Reino Unido e pela Noruega, onde os operadores do Mar do Norte integram o armazenamento de CO₂ com perfuração de alcance estendido para explorar zonas de óleo em zonas atticas. As regras de taxonomia da UE classificam o armazenamento permanente de CO₂ como sustentável, desbloqueando canais de financiamento de títulos verdes para ativos selecionados. O Oriente Médio alavanca carbonatos fraturados naturalmente de grande porte; o hub de Jubail da Saudi Aramco visa uma captura de 9 milhões de toneladas por ano (t/a), grande parte dos quais entrará em inundações de gás miscível em Ghawar e outros super-gigantes. O crescimento da América do Sul está centrado em FPSOs do pré-sal brasileiro equipados para loops de reinjeção e blocos de óleo pesado venezuelanos prontos para híbridos de vapor-solvente, uma vez que as sanções sejam suspensas.

Juntas, as condições políticas e de recursos específicas de cada geografia moldam curvas de adoção divergentes; no entanto, cada região agora incorpora a EOR em seu planejamento de fornecimento de longo prazo, cimentando assim a demanda em todo o mercado de recuperação avançada de petróleo.

Cenário Competitivo

Cenário Competitivo

A concorrência é moderada, com grandes operadoras integradas, NOCs e empresas de serviços diversificados controlando os segmentos de maior valor. As empresas que possuem tecnologia de captura, acesso a dutos e expertise em reservatórios garantem margens diferenciadas porque os reguladores vinculam cada vez mais o manuseio de CO₂ às aprovações de recuperação avançada de petróleo. A aquisição da ChampionX pela SLB por USD 7,1 bilhões aprofunda seu arsenal químico, ao mesmo tempo em que adiciona sinergias de elevação artificial que reduzem o opex do cliente. A Baker Hughes agrupa compressores, tubulações flexíveis e software de monitoramento em ofertas de gestão de CO₂ turnkey. O conjunto de fraturamento autônomo da Halliburton permite a colocação precisa de propante, melhorando a recuperação primária e preparando o terreno para slugs químicos posteriores.

As empresas nacionais também moldam o campo. A Petrobras avança na separação de CO₂ submarino adequada ao seu contexto pré-sal, enquanto a Saudi Aramco escala o vapor assistido por solvente em camadas de óleo pesado ricas em carbonato. As alianças tecnológicas são fundamentais: o acordo ampliado da SLB e Shell com a Petrel™ incorpora bibliotecas de modelos de dados compartilhados que encurtam os prazos de avaliação. O acesso ao capital é uma linha divisória; as restrições de ESG direcionam os credores ocidentais para projetos com créditos de armazenamento de carbono verificáveis, beneficiando empresas que podem documentar trajetórias de net-zero. Consequentemente, os portfólios que combinam ganhos de produção com redução de emissões estão melhor posicionados para capturar o crescente pool de valor no mercado de recuperação avançada de petróleo.

Duas áreas emergentes de espaço em branco intensificam o foco competitivo. A EOR em águas profundas offshore requer equipamentos submarinos classificados para alta pressão, fornecendo pontos de entrada para fabricantes de manifolds HIPPS. Enquanto isso, a EOR em reservatórios não convencionais desbloqueia a demanda por nanofluidos e polímeros compatíveis com reservatórios. As empresas que integram gêmeos digitais, sensoriamento por fibra óptica e análise avançada provavelmente superarão os rivais que se concentram exclusivamente em soluções mecânicas. No geral, o alinhamento estratégico com as regulamentações de carbono, aliado ao desempenho demonstrável em reservatórios, define a liderança no setor de recuperação avançada de petróleo.

Líderes do Setor de Recuperação Avançada de Petróleo (EOR)

Schlumberger Ltd.

Halliburton Company

Baker Hughes Company

Exxon Mobil Corp.

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Chevron e Halliburton implantaram fraturamento inteligente no folhelho do Colorado para aumentar o contato com o reservatório. A colaboração integra o fraturamento hidráulico da Chevron com a plataforma ZEUS IQ da Halliburton.

- Maio de 2025: ExxonMobil comprometeu USD 1,5 bilhão com projetos em águas profundas na Nigéria que incorporam sistemas de recuperação avançada. O investimento está planejado entre o segundo trimestre de 2025 e 2027.

- Março de 2025: No Brasil, nos campos de petróleo e gás do pré-sal, Baker Hughes e Petrobras estão colaborando para desenvolver e avaliar tubulações flexíveis avançadas. Essas tubulações são projetadas para resistir à corrosão sob tensão induzida por CO₂ (SCC-CO2).

- Março de 2025: Shell assinou contratos no valor de mais de USD 1 bilhão para o seu projeto FPSO (Unidade Flutuante de Produção, Armazenamento e Transferência) Gato do Mato no Brasil, com capacidades de recuperação avançada de petróleo (EOR).

Escopo do Relatório Global do Mercado de Recuperação Avançada de Petróleo (EOR)

O relatório do mercado de recuperação avançada de petróleo (EOR) inclui:

| Injeção de Gás (Inundação Miscível de CO₂, Injeção de Nitrogênio, Injeção de Gás de Hidrocarboneto) |

| Injeção Térmica (Inundação a Vapor, Combustão In-situ, Estimulação Cíclica a Vapor) |

| Injeção Química (Inundação de Polímero, Surfactante-Polímero (SP), Álcali-Surfactante-Polímero (ASP), EOR por Nanofluido) |

| EOR Microbiana (Inundação por Biossurfactante, Inundação por Biopolímero) |

| Híbrida e Emergente (Inundação de Água de Baixa Salinidade, CO₂-WAG, Aquecimento Assistido por EM) |

| Arenito |

| Carbonato |

| Óleo Pesado e Betume |

| Apertado/Folhelho |

| Campos Maduros |

| Brownfields |

| Greenfields |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Injeção de Gás (Inundação Miscível de CO₂, Injeção de Nitrogênio, Injeção de Gás de Hidrocarboneto) | |

| Injeção Térmica (Inundação a Vapor, Combustão In-situ, Estimulação Cíclica a Vapor) | ||

| Injeção Química (Inundação de Polímero, Surfactante-Polímero (SP), Álcali-Surfactante-Polímero (ASP), EOR por Nanofluido) | ||

| EOR Microbiana (Inundação por Biossurfactante, Inundação por Biopolímero) | ||

| Híbrida e Emergente (Inundação de Água de Baixa Salinidade, CO₂-WAG, Aquecimento Assistido por EM) | ||

| Por Tipo de Reservatório | Arenito | |

| Carbonato | ||

| Óleo Pesado e Betume | ||

| Apertado/Folhelho | ||

| Por Maturidade do Campo | Campos Maduros | |

| Brownfields | ||

| Greenfields | ||

| Por Localização de Implantação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Qatar | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de recuperação avançada de petróleo?

O tamanho do mercado de recuperação avançada de petróleo é de USD 50,46 bilhões em 2026 e tem previsão de atingir USD 60,21 bilhões até 2031.

Qual segmento de tecnologia está crescendo mais rapidamente?

A injeção de gás, particularmente a inundação miscível de CO₂, está se expandindo a um CAGR de 6,42%, o mais alto entre todas as classes de tecnologia.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A implantação agressiva na China, os novos hubs de CCUS e o aumento dos projetos offshore impulsionam um CAGR regional de 7,86% até 2031.

Como os incentivos governamentais afetam a economia dos projetos?

Créditos como o 45Q dos EUA e as reduções de impostos em nível estadual adicionam fluxos de receita que encurtam os períodos de retorno e atraem capital com restrições de ESG.

O que restringe a adoção da EOR térmica?

Os altos custos de capital e operacionais, aliados à exposição à volatilidade do preço do combustível, tornam os projetos baseados em vapor sensíveis a quedas no preço do petróleo bruto.

Quem são as principais empresas no setor de recuperação avançada de petróleo?

Grandes operadoras integradas como ExxonMobil, Shell, Chevron e líderes de serviços como SLB e Baker Hughes detêm os maiores portfólios de projetos.

Página atualizada pela última vez em: