Tamanho e Participação do Mercado de Detectores de Gás da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

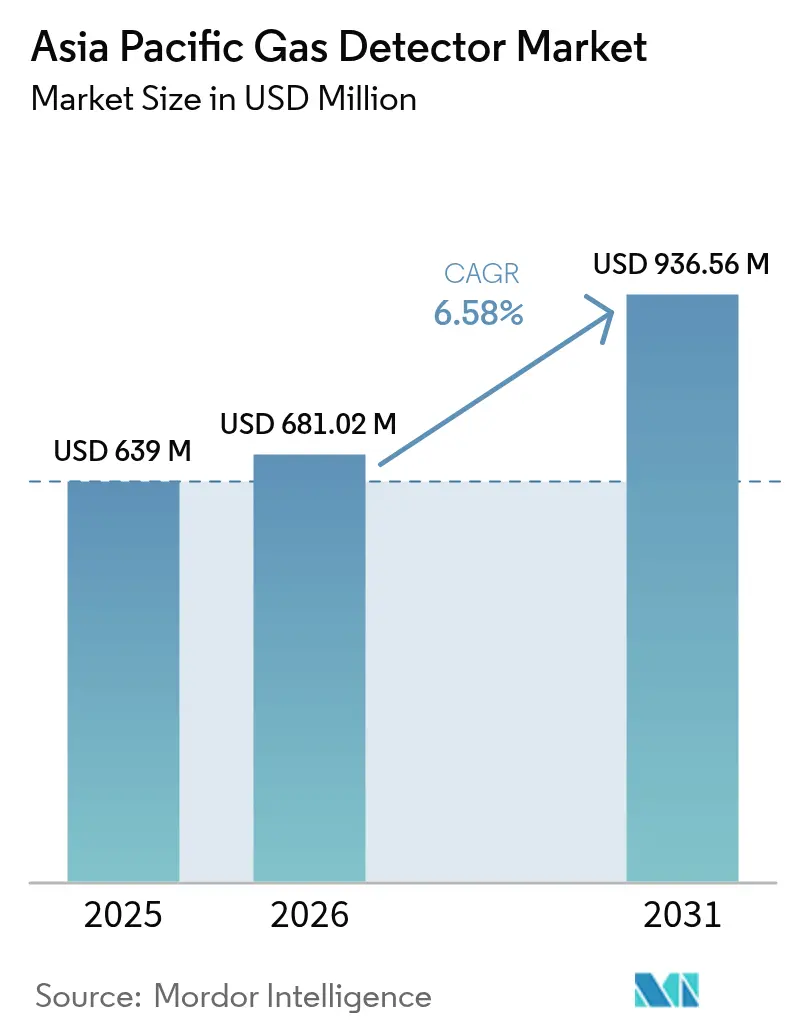

| Tamanho do mercado no ano base (2025) | 639 Milhões de dólares |

| Tamanho do Mercado (2026) | 681.02 Milhões de dólares |

| Tamanho do Mercado (2031) | 936.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.58% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Gás da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de detectores de gás da Ásia-Pacífico foi avaliado em USD 639 milhões em 2025 e estima-se que cresça de USD 681,02 milhões em 2026 para atingir USD 936,56 milhões até 2031, a uma CAGR de 6,58% durante o período de previsão (2026-2031). A aceleração da industrialização, os rigorosos requisitos de segurança no trabalho e os projetos multibilionários de petróleo, gás e petroquímica continuam a estimular atualizações de equipamentos em plataformas de detecção fixas, portáteis e sem fio. A base industrial dominante da China ancora a demanda regional, enquanto a expansão manufatureira da Índia e a Missão de Cidades Inteligentes impulsionam um crescimento incremental acelerado. Os sistemas com fio mantêm vantagem na implantação em razão da infraestrutura já estabelecida, contudo as arquiteturas sem fio ganham terreno à medida que a adoção da IIoT facilita retrofits em instalações existentes e apoia a análise de manutenção preditiva. Mandatos robustos de segurança, que vão desde a Emenda de Segurança e Saúde Ocupacional de 2022 da Malásia até a Lei de Segurança e Saúde Industrial da Coreia do Sul, elevam os limiares mínimos de conformidade, levando as empresas a padronizar o monitoramento de múltiplos gases em operações em espaços confinados. A intensidade competitiva aumenta à medida que líderes multinacionais integram conectividade em nuvem, sensores de autocalibragem e diagnósticos baseados em IA, enquanto fornecedores regionais aproveitam redes de produção e serviços localizadas para conquistar projetos sensíveis a custos.

Principais Conclusões do Relatório

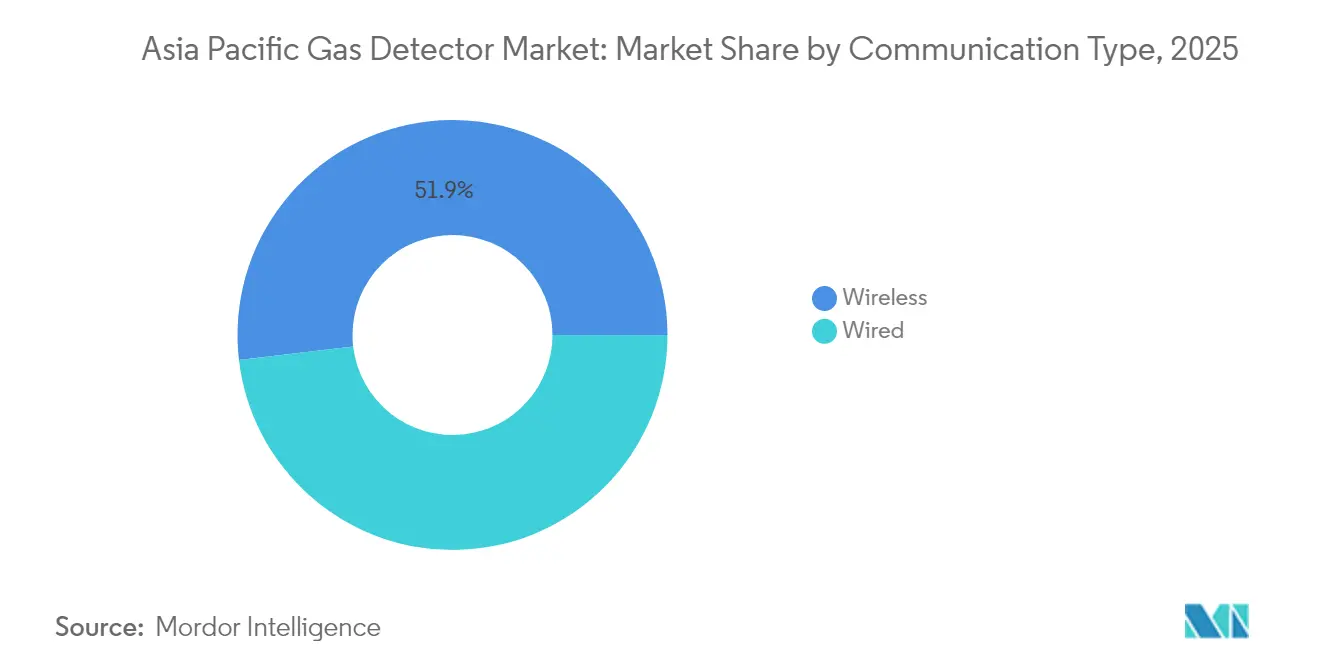

- Por tipo de comunicação, os sistemas com fio lideraram com 48,15% da participação do mercado de detectores de gás da Ásia-Pacífico em 2025, enquanto as soluções sem fio têm previsão de registrar uma CAGR de 8,62% até 2031.

- Por tipo de detector, as instalações fixas representaram 47,75% do tamanho do mercado de detectores de gás da Ásia-Pacífico em 2025, enquanto os detectores portáteis têm projeção de crescimento a uma CAGR de 8,14% até 2031.

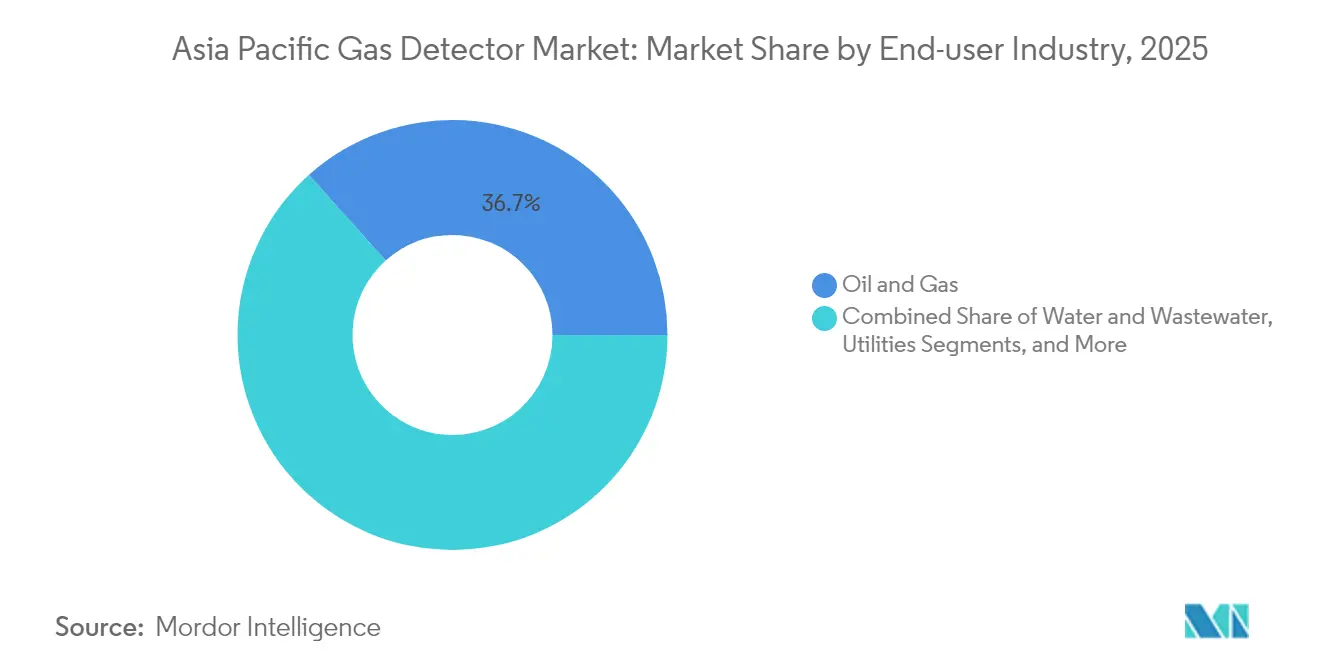

- Por setor de usuário final, petróleo e gás capturou 36,65% da participação do mercado de detectores de gás da Ásia-Pacífico em 2025; os serviços públicos representam a aplicação de crescimento mais rápido, avançando a uma CAGR de 8,29% ao longo do período de perspectiva.

- Por geografia, a China deteve 35,25% da receita regional em 2025, porém a Índia está posicionada para expandir a uma CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Detectores de Gás da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Regulamentações rigorosas de segurança no trabalho | +1.8% | China, Índia, Sudeste Asiático | Médio prazo (2-4 anos) |

| Expansão do investimento em petróleo e gás e petroquímica | +1.5% | Sudeste Asiático, Índia, com repercussão na China | Longo prazo (≥ 4 anos) |

| Rápida adoção de detecção sem fio habilitada por IIoT | +1.2% | Japão, Coreia do Sul, Austrália; adoção regional antecipada | Curto prazo (≤ 2 anos) |

| Mandatos de qualidade do ar em cidades inteligentes | +0.9% | Principais centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos piloto da economia do hidrogênio (sensores de H₂) | +0.7% | Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| Regras de vazamento de metano GB/T-2025 da China | +0.6% | China nacional; influência nas normas regionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações rigorosas de segurança no trabalho nas indústrias pesadas da Ásia-Pacífico

As autoridades nacionais continuam a intensificar os estatutos de segurança ocupacional, obrigando fabricantes, refinadores e concessionárias de serviços públicos a instalar monitores de múltiplos gases certificados em espaços confinados e áreas de processo perigosas. A Emenda de Segurança e Saúde Ocupacional de 2022 da Malásia obriga todos os empregadores a nomear coordenadores de segurança e documentar as práticas de monitoramento atmosférico, impulsionando a penetração de detectores fixos nos clusters de processamento químico e de óleo de palma.[1]Fonte: Federação de Fabricantes da Malásia, "Empresas em Dificuldades com Segurança," fmm.org.my A Austrália exige instrumentação intrinsecamente segura sob as normas AS/NZS para entrada em espaços confinados, enquanto a Coreia do Sul exige a medição de cinco gases (O₂, CO, LEL, H₂S, CO₂) nos locais de trabalho, padronizando a demanda por detectores portáteis de múltiplos gases.[2]Fonte: Safegas Korea, "Mandato de Medição de Cinco Gases MicMeta-5C," safegaskorea.kr A harmonização corporativa desempenha um papel multiplicador: as multinacionais exportam protocolos internos de segurança para instalações satélites no Vietnã e na Indonésia, impulsionando a aquisição uniforme de plataformas de detecção de gás em rede em toda a cadeia de fornecimento. O resultado é uma elevação estrutural nas especificações básicas dos sensores, tempos de resposta mais rápidos, faixas operacionais mais amplas e registros de calibração digital que favorecem fornecedores de tecnologia diferenciada.

Expansão de projetos de petróleo e gás e petroquímica nas economias emergentes da Ásia-Pacífico

A expansão petroquímica do Sudeste Asiático fornece o maior catalisador de despesas de capital da região para equipamentos de detecção. Projetos como o Complexo Energético Pengerang da Malásia, avaliado em USD 3,5 bilhões, e o gasoduto de transmissão Dumai–Sei Mangkei de 555 km da Indonésia incorporam monitoramento contínuo de compostos orgânicos voláteis, metano e H₂S, criando uma demanda duradoura por matrizes de sensores fixos. A PTTEP da Tailândia destina USD 21,2 bilhões ao longo de cinco anos para gás upstream e GNL, ampliando a demanda de plataformas offshore por detectores à prova de explosão, enquanto o complexo Long Son do Vietnã adiciona tanques criogênicos de etano que requerem arquiteturas de detecção antes da ruptura. A tendência em direção a polos integrados de refino-petroquímica e campos de gás em águas profundas aumenta a complexidade dos riscos, acelerando a adoção de detectores em rede de infravermelho, ultrassônico e a laser com autodiagnóstico contínuo.

Rápida adoção de plataformas de detecção de gás sem fio habilitadas por IIoT

A integração da Internet Industrial das Coisas reformula o cálculo de custo-benefício para os gestores de segurança, eliminando a necessidade de cabos, habilitando a análise de saúde dos ativos e facilitando alertas em tempo real em locais distribuídos. O ALTAIR io 4 da MSA Safety combina conectividade CAT-M LTE com "Alertas Compartilhados", notificando instantaneamente os trabalhadores próximos quando um membro da equipe aciona um alarme. O Monitor Sem Fio Rosemount 928 da Emerson Electric Co. aproveita o WirelessHART para transmitir diagnósticos ao historiador da planta, enquanto a substituição de sensores sem ferramentas reduz o tempo de inatividade para manutenção.[3]Fonte: Emerson Electric Co., "Detecção de Gás em Geração de Energia," emerson.com Painéis de controle baseados em nuvem, como o iNet Control+ da Industrial Scientific Corporation, agregam dados de frotas, automatizam registros de conformidade e preveem o fim da vida útil dos sensores, reduzindo os custos de calibração. Os sistemas sem fio, portanto, penetram em instalações petroquímicas existentes, plataformas de poços upstream e projetos temporários de parada, apesar dos preços unitários de sensores mais elevados.

Mandatos de qualidade do ar em cidades inteligentes impulsionando a demanda por detectores conectados à IoT

Os programas de desenvolvimento urbano incorporam o monitoramento ambiental no núcleo das plataformas de cidades inteligentes, ampliando os casos de uso de detecção de gás além da indústria pesada. A Missão de Cidades Inteligentes de 100 cidades da Índia financia centros integrados de comando e controle que rastreiam emissões industriais, gases de decomposição de resíduos sólidos e odorantes de água potável.[4]Fonte: IEEE Cidades Inteligentes, "Missão de Cidades Inteligentes da Índia," smartcities.ieee.org A norma GB 50325-2020 da China exige testes de formaldeído, xileno, benzeno e radônio em novos edifícios civis, direcionando as aquisições para sensores de múltiplos parâmetros certificados para padrões de saúde de ocupação. As concessionárias municipais de gás implantam medidores inteligentes com detecção integrada de vazamentos, como as 650.000 unidades pré-pagas financiadas no âmbito do programa de instalação apoiado pelo BAsD em Bangladesh. A portaria de gestão de gás de Guangzhou combina o rastreamento de cilindros por código QR com painéis de controle centralizados em nuvem, demonstrando como os reguladores urbanos aproveitam as redes de IoT para supervisão da segurança pública.[5]Fonte: Secretaria Municipal de Justiça de Guangzhou, "Medidas do Município de Guangzhou para Gestão de Gás," sfj.gz.gov.cn Essas iniciativas distribuem a demanda incremental entre nós de sensores portáteis, de parede e em malha conectados a painéis de controle de SIG.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto CAPEX inicial para sistemas fixos avançados | -1.1% | Mercados com predominância de PMEs no Sudeste Asiático e na Índia | Médio prazo (2-4 anos) |

| Compressão orçamentária pós-pandemia entre fabricantes de PMEs | -0.8% | Tailândia, Vietnã e Malásia como polos manufatureiros | Curto prazo (≤ 2 anos) |

| Escassez de técnicos de calibração certificados | -0.6% | Vietnã, Indonésia, Sudeste Asiático em sentido amplo | Médio prazo (2-4 anos) |

| Volatilidade de custo de módulos de sensores induzida por tarifas | -0.4% | Cadeias de fornecimento da China com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX inicial para sistemas avançados de detecção fixa

A sensibilidade ao preço continua sendo o principal obstáculo à adoção por pequenos e médios fabricantes. A instalação de detectores de infravermelho em rede com circuitos de redundância pode custar múltiplos dos orçamentos anuais de segurança, especialmente quando o treinamento de conformidade já absorve de MYR 500 a 900 por coordenador na Malásia. As economias de hardware alcançadas pelos fornecedores regionais são parcialmente compensadas pelas taxas de integração, gás de calibração e assinatura de serviços em nuvem, prolongando os períodos de retorno do investimento. Existem facilidades de crédito multilaterais, porém a conscientização entre as PMEs é limitada, retardando as implantações em massa na cadeia de fornecimento automotiva da Tailândia e nos clusters de vestuário do Vietnã. Os fornecedores respondem com modelos de "detecção de gás como serviço" baseados em assinatura, que agrupam hardware, calibração e software em despesas operacionais mensais, mas a aceitação regulatória dos certificados de conformidade do modelo de serviço varia entre as jurisdições, limitando a escala.

Compressão orçamentária pós-pandemia entre fabricantes de PMEs

A pressão persistente de liquidez da era pandêmica força as PMEs a priorizar investimentos essenciais de produção em detrimento de atualizações de sistemas de segurança. A pesquisa de 2024 do Banco Asiático de Desenvolvimento indica que os empréstimos de capital de giro continuam a ser direcionados para linhas de crédito de exportação, em vez de infraestrutura de segurança, mesmo com o endurecimento da aplicação das normas. Consequentemente, muitas tinturarias e oficinas de móveis ampliam os intervalos de calibração ou recorrem a verificadores pontuais de gás único em vez de redes holísticas de múltiplos gases, aumentando o risco de incidentes. As agências de fiscalização na Malásia e na Indonésia realizam, por conseguinte, varreduras de conformidade direcionadas a setores de alto risco, porém os incentivos financeiros, como a aquisição de detectores com apoio de subsídios, ainda se encontram em fases piloto iniciais. Até que a recuperação macroeconômica amplie as margens de lucro, o crescimento unitário entre as PMEs ficará aquém da expansão regional de primeira linha.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Comunicação: O Sem Fio Avança Apesar da Dominância do Com Fio

A arquitetura com fio reteve 48,15% da participação do mercado de detectores de gás da Ásia-Pacífico em 2025, principalmente porque as indústrias de processo já possuem cabeamento analógico e digital intrínseco, e as análises de modo de falha e efeito favorecem os circuitos redundantes com fio para alarmes críticos à vida. O sem fio, no entanto, tem previsão de crescer a 8,62% até 2031, pois os nós alimentados por bateria reduzem substancialmente a mão de obra de instalação, um componente de custo relevante em instalações existentes. Os módulos LTE-M e NB-IoT combinados com atualizações de firmware por via aérea simplificam os ciclos de gestão de ativos em larga escala, enquanto as malhas WirelessHART satisfazem os requisitos de determinismo em processos contínuos. Testes de campo em estaleiros navais coreanos confirmam que os detectores sem fio reduzem o tempo de implantação em 60% e eliminam a reformulação das bandejas de cabos.

Os dispositivos portáteis incorporam cada vez mais balizas BLE e gateways em nuvem, combinando portabilidade com visibilidade em toda a frota. Surgem híbridos fixos-sem fio onde linhas de energia com certificação ATEX alimentam os detectores, mas o retorno do sinal ocorre via malha de 2,4 GHz, evitando execuções de cabos de cobre sobre maquinário rotativo e zonas perigosas. Parcerias com operadoras de telecomunicações no Japão e na Austrália permitem planos de dados SIM agrupados, reduzindo os encargos recorrentes de conectividade para os usuários finais. Dadas essas vantagens estruturais, o sem fio está posicionado para corroer a participação do com fio, porém a inércia dos sistemas legados e os ciclos de qualificação corporativa sugerem que a dominância com fio persiste pelo menos até 2027.

Por Tipo de Detector: Sistemas Fixos Lideram em Meio ao Crescimento Portátil

Os sistemas fixos ocuparam 47,75% do tamanho do mercado de detectores de gás da Ásia-Pacífico em 2025, sustentados pelo monitoramento contínuo obrigatório em refinarias, terminais de GNL e usinas de energia. Os detectores de ponto de infravermelho configurados para medição de hidrocarbonetos de 0 a 100% do LEL permanecem como padrão nas áreas de processo, enquanto os lasers de caminho aberto protegem as linhas de perímetro. Os detectores portáteis, no entanto, estão posicionados para o crescimento mais rápido, com CAGR de 8,14%, apoiados pelas normas regulatórias de medição de cinco gases da Coreia do Sul e da Austrália para espaços confinados e pela necessidade de flexibilidade durante paradas para manutenção. A participação do mercado de detectores de gás da Ásia-Pacífico para dispositivos portáteis está em trajetória ascendente, à medida que a autonomia das baterias ultrapassa 25 horas e a substituição de sensores se torna possível sem ferramentas.

A miniaturização tecnológica permite capacidades de quatro gases em invólucros do tamanho da palma da mão com peso inferior a 100 g, melhorando a conformidade dos trabalhadores. As unidades descartáveis de gás único sem calibração atendem às necessidades de nível básico das PMEs, enquanto os modelos de múltiplos gases integram alarmes de queda de homem e balizas GPS. Os detectores transportáveis preenchem lacunas durante o comissionamento de plantas ou trabalhos a quente em dutos, operando como nós autônomos com retorno sem fio ao comando central. A resultante estratificação de produtos permite aos fornecedores segmentar portfólios por preço, especificação e pacote de serviços, maximizando a captação de receita nos diferentes níveis de usuários.

Por Setor de Usuário Final: Liderança do Petróleo e Gás com Crescimento Acelerado dos Serviços Públicos

As operações de petróleo e gás geraram 36,65% da receita do mercado de detectores de gás da Ásia-Pacífico em 2025, refletindo os rigorosos mandatos de segurança de processos e o espectro de riscos que abrange benzeno, H₂S e gases combustíveis. Os projetos upstream e midstream na Malásia, Tailândia e Austrália continuam a especificar detectores fixos de redundância tripla, além de adições de chama e ultrassônico, assegurando preços médios de venda elevados. Em contrapartida, o segmento de serviços públicos, que abrange a geração de energia e as redes de distribuição de gás, tem projeção de crescimento a uma CAGR de 8,29%, impulsionado por reformas de usinas hidrelétricas, projetos de conversão de carvão para gás e projetos piloto de co-combustão de hidrogênio no Japão e na Coreia do Sul.

Os usuários químicos e petroquímicos mantêm substituições constantes de sensores impulsionadas por mudanças de catalisadores e diversificação de matérias-primas. As concessionárias de água e águas residuais incrementam o monitoramento de gás dissolvido para prevenir riscos anaeróbicos em digestores, enquanto as operações de mineração metálica investem em monitores de metano e oxigênio para cumprir os requisitos de Registro de Projeto de Minas de Nova Gales do Sul. A implicação competitiva é uma combinação mais ampla de tipos de detectores — infravermelho, eletroquímico e de fotoionização — adaptados a perfis de gás específicos de cada setor.

Análise Geográfica

A China capturou 35,25% da participação do mercado de detectores de gás da Ásia-Pacífico em 2025, beneficiando-se de extensos clusters industriais e de normas rigorosas como a GB 50325-2020, que prescreve testes de qualidade do ar com múltiplos parâmetros em novos edifícios civis. As contínuas atualizações de gasodutos municipais no âmbito do GB/T-2025 adicionam milhares de nós de monitoramento contínuo, e portarias municipais em Guangzhou exigem rastreamento de cilindros de GLP por código QR, além de alertas de vazamento em tempo real. Os fornecedores nacionais aproveitam as certificações locais para penetrar nos segmentos de PMEs, enquanto as fábricas orientadas para exportação adquirem detectores de marcas globais para atender aos padrões corporativos multinacionais.

A Índia, a geografia de crescimento mais rápido com uma CAGR de 8,52%, mobiliza a demanda por meio de 100 implantações de cidades inteligentes, incentivos de fabricação do programa Fabricado na Índia e códigos progressivos de segurança no trabalho. A integração da detecção de gás no processamento municipal de resíduos sólidos e nos contratos de parceria público-privada de tratamento de água amplia o escopo de aplicação. A adoção se acelera ainda mais à medida que os projetos de geração de energia adotam turbinas a gás configuradas para misturas de hidrogênio, exigindo monitores de descarga parcial de H₂.

O Japão e a Coreia do Sul sustentam um crescimento de dígito médio por meio de projetos piloto da economia do hidrogênio e de regulamentações rigorosas para espaços confinados. O Ministério da Economia, Comércio e Indústria do Japão apoia viagens de demonstração de hidrogênio líquido, exigindo aprovação de sociedades classificadoras de detectores específicos para H₂ a bordo dos transportadores. A Austrália e a Nova Zelândia contribuem com uma demanda estável ancorada pela segurança na mineração e por reformas em refinarias; os detectores de infravermelho de caminho aberto e ultrassônicos dominam os terminais de exportação de GNL nessa região. O Sudeste Asiático — Indonésia, Malásia, Tailândia e Vietnã — representa coletivamente a maior oportunidade de campo verde da região, graças a USD 220 bilhões em projetos de gás e petroquímica no pipeline, cada um especificando extensas redes de detectores.

Panorama regulatório

Em toda a Ásia-Pacífico, as especificações e as práticas de aquisição de detectores de gás estão sendo reforçadas por meio de uma combinação de regras nacionais de segurança no trabalho e esquemas internacionais de certificação para áreas classificadas. A China tem atualizado e implementado uma sequência de normas GB/GB/T relevantes para a detecção de gases tóxicos e combustíveis, incluindo a implementação da GB 12358-2024 em junho de 2025 (requisitos técnicos gerais para instrumentos de detecção e alarme de gás no local de trabalho), a GB/T 45524-2025 implementada em novembro de 2025 (dispositivos de detecção e alarme de gases inflamáveis/explosivos em campo de segurança pública) e a GB/T 46692.1-2025 implementada em maio de 2026 (requisitos de desempenho para detectores de gases tóxicos em atmosferas de trabalho). Em abril de 2026, a China emitiu a GB/T 47438.3-2026, abrangendo sistemas de detecção e alarme de gases combustíveis em locais de trabalho com produtos químicos perigosos, com implementação prevista para maio de 2027, reforçando os requisitos em nível de sistema para instalações químicas.

Para projetos industriais transfronteiriços e operadores multinacionais, a conformidade normalmente está ancorada na IECEx (série IEC 60079) para equipamentos com proteção contra explosão, enquanto a infraestrutura local de certificação apoia a fiscalização e a avaliação de conformidade. A Austrália referencia caminhos de conformidade para atmosferas explosivas por meio de órgãos estaduais como a TestSafe NSW, que testa e certifica equipamentos conforme as exigências IECEx/ANZEx para uso em áreas classificadas. A Índia também está reforçando os requisitos de integridade digital em torno de equipamentos de medição relacionados a emissões: em junho de 2026, o Ministério de Transporte Rodoviário e Rodovias emitiu a Emenda nº 1 à AIS-137 (Parte 8), exigindo a assinatura criptográfica dos dados de teste de poluição antes da transmissão ao servidor do National Informatics Centre. Isso reforça a mudança mais ampla em direção a fluxos de dados de conformidade rastreáveis e resistentes a adulterações, que influenciam os ecossistemas conectados de sensoriamento e monitoramento.

Análise da cadeia de valor

A cadeia de valor de detectores de gás na Ásia-Pacífico abrange materiais e componentes de sensores (células eletroquímicas, esferas catalíticas, fontes/detectores de infravermelho, elementos MEMS), fabricação de módulos e instrumentos (detectores fixos e portáteis, controladores, gateways), infraestrutura de certificação e calibração, e integração de sistemas downstream e serviços de ciclo de vida. O fornecimento upstream é moldado por normas de área classificada e de desempenho (incluindo IECEx e requisitos nacionais GB/GB/T), que impulsionam a validação de projeto, os testes de tipo e a documentação, enquanto a fabricação midstream varia de produção doméstica de alto volume para clientes sensíveis a custos até plataformas premium certificadas para usuários de petróleo e gás, químicos, utilidades e mineração.

A China ancora a capacidade de fabricação regional e o atendimento de projetos domésticos, apoiada por fornecedores locais com produção integrada e presença de serviços. Por exemplo, a Chengdu Action Electronics Joint-Stock Co., Ltd. se posiciona como uma importante fabricante e fornecedora de alarmes de gás para a PetroChina, a Sinopec e a CNOOC, com linhas de produção automatizadas SMT/DIP e grande capacidade de unidades, apoiando a entrega rápida para clusters industriais e programas municipais de rede de gás. Players regionais também operam modelos integrados que combinam P&D, fabricação, vendas e suporte pós-venda, como visto na Tianjin U-Tai Technology Development Co., Ltd., que coordena as atividades no Sudeste Asiático por meio de sua presença na Malásia. No downstream, distribuidores e integradores combinam detectores com controladores, conectividade WirelessHART/LTE, comissionamento, testes periódicos de resposta (bump tests) e logística de gases de calibração, e, cada vez mais, assinaturas de software para gestão de frotas e registros de conformidade. Nesse cenário, a profundidade da rede de serviços e a disponibilidade de técnicos moldam o custo total de propriedade para os usuários finais.

Cenário Competitivo

O cenário competitivo regional é moderadamente fragmentado. Honeywell, MSA Safety e Drägerwerk comandam posições premium por meio de certificações globais, tecnologia de sensores verticalmente integrada e abrangentes redes de serviços. A aquisição da Norcross Safety Products pela Honeywell em 2025 amplia a parceria de EPIs, possibilitando licitações agrupadas de detector mais respirador em paradas de refinaria. As parcerias de montagem local da MSA Safety reduzem os prazos de entrega e contornam direitos de importação — uma vantagem decisiva na Índia e na Arábia Saudita. A Industrial Scientific Corporation se diferencia por meio de sua plataforma SaaS iNet, que automatiza registros de conformidade e prevê o fim da vida útil dos sensores, reduzindo o custo total de propriedade para operadores de frotas.

Os fabricantes regionais Hanwei Electronics Group Corp., New Cosmos Electric Co., Ltd. e Riken Keiki Co., Ltd. capturam participação entre as PMEs ao oferecer detectores com custo otimizado, compatíveis com gases de calibração nacionais. Seus ciclos de engenharia ágeis permitem a rápida localização de firmware para idiomas locais e pontos de alarme vinculados às normas nacionais. A competição tecnológica gira em torno de sensores de autocalibragem, baterias Li-SOCl₂ de longa duração e gateways Bluetooth intrinsecamente seguros. À medida que as aplicações de hidrogênio crescem, os fornecedores de componentes correm para certificar sensores catalíticos de liga de paládio com limiares de detecção abaixo de 0,4% do LEL, abrindo nichos para novos participantes especializados em H₂.

Os movimentos estratégicos combinam cada vez mais hardware com ecossistemas digitais. O guarda de segurança digital INARA da Drägerwerk estende o monitoramento multissite por meio de balizas vestíveis, enquanto a Teledyne Technologies Inc. integra imagem óptica de gás com análise de quantificação de metano para relatórios de emissões fugitivas. As barreiras de entrada no mercado permanecem moderadas: os custos de certificação e os investimentos em redes de serviços dissuadem entrantes oportunistas, porém as regras de montagem local na Indonésia e na Índia fomentam o surgimento de fornecedores nacionais, intensificando a concorrência de preços nos segmentos de nível baixo a médio.

Líderes do Setor de Detectores de Gás da Ásia-Pacífico

Honeywell Analytics Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Teledyne Gas & Flame Detection

Industrial Scientific Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade é a transição da detecção de gás de hardware autônomo para sistemas conectados de segurança e conformidade que unificam dados de dispositivos portáteis e fixos, histórico de alarmes e registros de auditoria em operações multissítio. A atividade de produtos e projetos em 2026 mostra essa direção: a Honeywell expandiu os recursos de seu Safety Suite 2.0 para fornecer visibilidade em tempo real sobre o status de detectores de gás portáteis e eventos históricos de alarme, alinhando-se a operadores de utilidades e químicos que gerenciam grandes frotas e verificações de conformidade frequentes. A MSA Safety também introduziu infraestrutura de conectividade para a região da Ásia-Pacífico (FieldServer ProtoNode Gateway com MSA Grid), permitindo que a detecção legada de gás fixo e chama seja monitorada remotamente e visualizada de forma centralizada, o que apoia atualizações em instalações existentes (brownfield) onde a cablagem e as rondas manuais são fatores limitantes.

Além do setor de petróleo e gás, o espaço em branco está se ampliando em ambientes urbanos e comercial-industriais onde a detecção de gás está vinculada a regimes legais de segurança e a operações de instalações. Instalações de refrigeração e cadeia do frio que usam amônia ilustram isso: em abril de 2026, a Geronik instalou detectores iônicos de gás amônia em um local de armazenamento industrial refrigerado em Singapura e os integrou à infraestrutura de monitoramento existente para apoiar a conformidade com o Workplace Safety and Health Act. Ao mesmo tempo, a China está reforçando a base técnica para a detecção de gases tóxicos e combustíveis no local de trabalho por meio de implementações sucessivas de normas GB/GB/T (2025-2026) e de uma norma de sistemas para locais de trabalho com produtos químicos perigosos emitida em 2026 para implementação futura. Isso cria um ciclo de atualização para bases instaladas que precisam atender a requisitos de desempenho e de sistema mais recentes, mantendo o alinhamento com a certificação de área classificada (IECEx/ANZEx) para operações em múltiplas jurisdições.

Desenvolvimentos recentes do setor

- Junho de 2026: a Honeywell lançou recursos aprimorados para seu software industrial Safety Suite 2.0, adicionando ferramentas que ajudam líderes de segurança a acompanhar a conformidade, gerenciar o inventário de dispositivos e revisar eventos históricos de alarme de detectores de gás portáteis quase em tempo real. A atualização fortalece a diferenciação liderada por software da Honeywell, vinculando frotas de detectores a fluxos de trabalho de segurança centralizados em operações de utilidades e químicos.

- Março de 2026: a Honeywell apresentou o sensor de gás hidrocarboneto NDIR Série 4, projetado para integração em detectores de gás fixos e portáteis, capaz de detectar gases inflamáveis como metano, propano e butano, além de melhorar a resistência ao envenenamento ambiental. A atualização em nível de sensor permite intervalos de manutenção mais longos e desempenho de campo mais consistente em ambientes industriais severos, o que pode reduzir os custos de ciclo de vida para fabricantes de detectores (OEMs) e usuários finais.

- Setembro de 2025: a MSA Safety lançou o FieldServer ProtoNode Gateway na região da Ásia-Pacífico, permitindo monitoramento remoto baseado em nuvem e visualização de dados via MSA Grid para instalações de detectores fixos de gás e chama. Isso expande o caminho de atualização disponível para sistemas cabeados já instalados, adicionando conectividade e supervisão centralizada sem exigir um programa completo de substituição de detectores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita obtida com a venda de detectores de gás em toda a Ásia-Pacífico, incluindo dispositivos fixos e portáteis, além de recursos de comunicação relacionados usados para detectar gases perigosos ou combustíveis para monitoramento de segurança.

Exclusões de escopo: esta mensuração exclui analisadores de gás autônomos usados principalmente para medição de processo, e também exclui serviços exclusivamente de instalação que não estejam agrupados à venda do detector.

Visão geral da segmentação

- Por Tipo de Comunicação

- Com Fio

- Sem Fio

- Por Tipo de Detector

- Fixo

- Eletroquímico

- Semicondutor

- Fotoionização

- Catalítico

- Infravermelho

- MEMS

- Portátil e Transportável

- Múltiplos Gases

- Gás Único

- Fixo

- Por Setor de Usuário Final

- Petróleo e Gás

- Produtos Químicos e Petroquímicos

- Água e Águas Residuais

- Metal e Mineração

- Serviços Públicos

- Outros Setores de Usuários Finais

- Por País

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para definir o limite do mercado e construir o panorama inicial de demanda, começamos com fontes públicas que descrevem a atividade industrial e as necessidades de segurança em toda a região. Essas incluem tipicamente a Organização Internacional do Trabalho para contexto de segurança e força de trabalho, órgãos estatísticos nacionais na China, Japão, Índia, Coreia do Sul e Austrália para indicadores setoriais, e portais de dados comerciais como o UN Comtrade para padrões de importação e exportação relevantes a equipamentos de detecção. Também consultamos órgãos de normas e diretrizes como a ISO e a IEC, já que os requisitos de desempenho de detectores frequentemente seguem essas referências.

O modelo é então fundamentado usando divulgações públicas de fornecedores, incluindo relatórios anuais, arquivamentos regulatórios e apresentações para investidores. Esses documentos ajudam a captar mudanças no mix de produtos e a exposição regional. Quando precisamos de verificação adicional sobre a escala das empresas ou atividade de patentes, usamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, e bases de dados de patentes, o que ajuda a preencher lacunas em divulgações privadas menores sem alterar a definição de escopo. As fontes documentais listadas aqui não são exaustivas, e outros documentos e bases de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Em seguida, validamos premissas por meio de entrevistas com especialistas e pesquisas estruturadas em toda a cadeia de valor, abrangendo fabricantes, distribuidores, integradores de sistemas e grandes usuários finais em setores como petróleo e gás, químicos, mineração e manufatura. As respostas são usadas para confirmar padrões de adoção de detectores fixos versus portáteis, ciclos típicos de substituição e como os recursos de comunicação são especificados em projetos nos principais países da Ásia-Pacífico.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | |

| Players menores: 17% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento central é construído usando uma abordagem top-down, na qual a produção industrial e a atividade das instalações são traduzidas em um pool de demanda prático para detecção de gás, depois filtrado por níveis de adoção e necessidades de substituição em toda a região. Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como amostragem de preço médio de venda (ASP) multiplicado por proxies de embarque por tipo de detector, além de conversas com canais sobre taxas anuais de pedidos.

Algumas entradas que mais importam neste mercado incluem a base instalada de sistemas fixos de segurança em indústrias de processo, o ritmo de projetos greenfield e brownfield, a frequência de substituição de detectores portáteis, as faixas de preço observadas por classe de detector e a penetração de recursos de comunicação conectados em novas licitações. Quando parte da receita de fornecedores locais não é divulgada, ela é estimada usando proporções de pares, verificações de cobertura de distribuidores e ponderação em nível de país, que é posteriormente revisada em entrevistas.

Para a previsão, a análise de cenários é usada com um caso-base que vincula o crescimento à expansão industrial, à prioridade de gastos com segurança e aos ciclos de projetos, e então o caminho é verificado quanto à sua plausibilidade em relação a como os especialistas esperam que o preço e o momento de substituição evoluam nos próximos anos. A previsão é ajustada quando mudanças esperadas são confirmadas, como uma adoção mais rápida em setores de usuários finais de maior risco ou um ciclo de renovação mais lento durante pausas de investimento (capex).

Validação de dados e ciclo de atualização

Antes da finalização dos números, os resultados são triangulados por meio de sinais independentes, como direção do fluxo comercial, divulgações regionais de fornecedores e gasto implícito em detectores por tipo de instalação; em seguida, saltos incomuns são marcados para revisão. Se uma tendência em nível de país parecer inconsistente com a atividade de segurança ou o momento dos projetos, revisamos as premissas, e os respondentes podem ser recontactados para confirmar se a mudança é real ou um artefato de modelagem.

Uma revisão analítica em várias etapas é realizada para que a lógica de unidades, o momento da conversão de moeda e as variações de ano a ano sejam consistentes em todo o modelo. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais alteram as expectativas de demanda, como grandes atrasos em projetos, ações regulatórias importantes ou mudanças notáveis de preços. Pouco antes da entrega, é realizada uma nova revisão para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de detectores de gás da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para detectores de gás na Ásia-Pacífico podem diferir porque o limite do produto nem sempre é o mesmo, e porque os analistas escolhem formas diferentes de estimar volumes e preços médios de venda. Escolhas de tempo também importam, já que alguns estudos citam um ano-base, outros citam o ano corrente, e as datas de conversão de moeda nem sempre estão alinhadas.

Padrões comerciais para equipamentos de detecção, divisões de receita regional de fornecedores e sinais de demanda impulsionados por projetos em setores de alto risco são usados como verificações de evidência para manter a estimativa ancorada. Essas verificações são aplicadas ao valor de 2026 publicado pela Mordor Intelligence. A maior diferença geralmente vem do fato de os detectores de fuga de gás para uso residencial serem ou não incluídos, e de sistemas de detecção de gás mais amplos e serviços de instalação serem ou não contabilizados como parte do mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 681,02 milhões de USD (2026) | |

| Publicação Setorial B | USD 1647.00 M (2024) | Usa uma abordagem de detector de fuga de gás e uma janela de previsão mais antiga, o que pode incluir compras de segurança mais amplas e tornar o escopo menos alinhado à receita exclusiva de detectores em ambientes industriais. |

| Boletim Setorial A | USD 2100.00 M (2026) | Inclui detecção residencial e comercial de fugas e frequentemente trata sistemas conectados como uma categoria combinada, o que pode ampliar o valor contabilizado além da receita apenas dos dispositivos detectores. |

A tabela mostra que a diferença é explicada principalmente pelo escopo, especialmente quando a detecção de fugas em residências e componentes de sistemas agrupados são somados às vendas de detectores industriais. Ao vincular os totais a sinais de demanda observáveis e depois testar sob pressão as premissas de preço e substituição em entrevistas, chegamos a um número mais fácil de rastrear e repetir ano após ano.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de detectores de gás da Ásia-Pacífico?

O mercado é avaliado em USD 681,02 milhões em 2026 e tem projeção de atingir USD 936,56 milhões até 2031.

Qual tipo de detector está crescendo mais rapidamente na Ásia-Pacífico?

Os detectores portáteis de múltiplos gases avançam a uma CAGR de 8,14% durante o período de previsão (2026-2031) devido ao reforço dos protocolos de segurança em espaços confinados.

Por que os detectores de gás sem fio estão ganhando tração?

Os sistemas sem fio reduzem a mão de obra de instalação, habilitam a análise de IIoT e suportam a manutenção preditiva, impulsionando uma CAGR de 8,62% durante o período de previsão (2026-2031).

Qual país lidera a demanda por detectores de gás na Ásia-Pacífico?

A China detém a maior participação, com 35,25% em 2025, graças às abrangentes regulamentações de segurança industriais e municipais.

O que impulsiona a demanda por detectores no setor de serviços públicos?

A expansão da capacidade de geração de energia e os projetos piloto de co-combustão de hidrogênio impulsionam os serviços públicos em direção ao monitoramento integrado de H₂ e gases combustíveis.

Página atualizada pela última vez em: