Tamanho e Participação do Mercado de Detectores de Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Detectores de Gás pela Mordor Intelligence

O mercado de detectores de gás foi avaliado em USD 2,99 bilhões em 2025 e estima-se que cresça de USD 3,14 bilhões em 2026 para atingir USD 4,01 bilhões até 2031, a um CAGR de 5,01% durante o período de previsão (2026-2031). A trajetória reflete o aumento do investimento de capital em soluções de segurança do trabalhador em tempo real, a crescente demanda por modernização em plantas legadas e a integração de plataformas de detecção conectadas que alimentam mecanismos de análise preditiva. A aplicação rigorosa das normas OSHA, NFPA 72 e dos códigos regionais de mineração está estimulando os ciclos de substituição de equipamentos, enquanto a construção sustentada de hubs de GNL intermediários, ativos de produção de hidrogênio e linhas de baterias de íon-lítio eleva a demanda de base para monitoramento de gases combustíveis e tóxicos.[1]Fonte: National Fire Protection Association, "NFPA 72 Edição 2025," nfpa.org A intensificação das regras de cibersegurança para sistemas de segurança está direcionando as aquisições para fornecedores capazes de combinar hardware de sensores certificado com pilhas de software IoT seguras. Embora as redes com fio ainda dominem as instalações em plantas existentes, os avanços em topologias de malha sem fio e módulos de bateria plurianuais estão reduzindo o custo total instalado e desbloqueando nichos inexplorados, como cabeças de poço remotas e zonas de parada temporária. A atividade competitiva está se acelerando à medida que fornecedores globais estabelecidos defendem sua participação contra novos entrantes especializados que prometem menores taxas de deriva, especificidade para hidrogênio ou serviços de calibração baseados em assinatura.

Principais Conclusões do Relatório

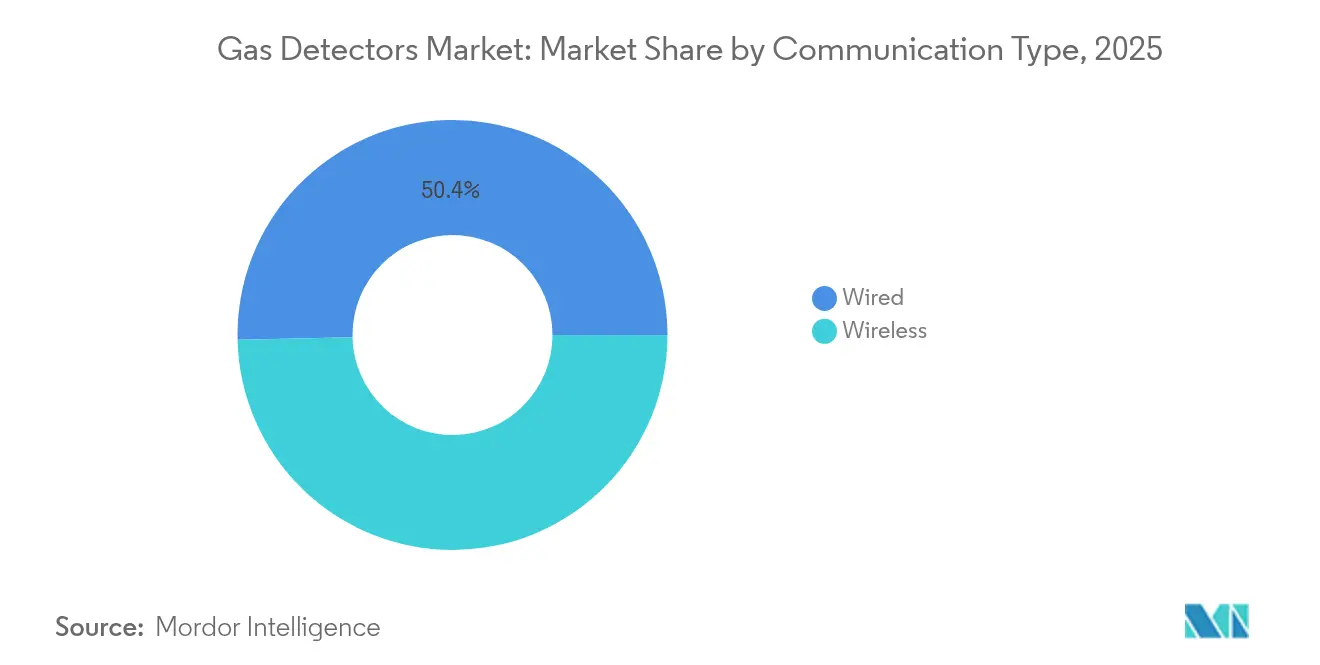

- Por tipo de comunicação, os sistemas com fio lideraram com 50,35% da participação de mercado de detectores de gás em 2025, enquanto as soluções sem fio têm previsão de registrar o maior CAGR de 7,05% até 2031.

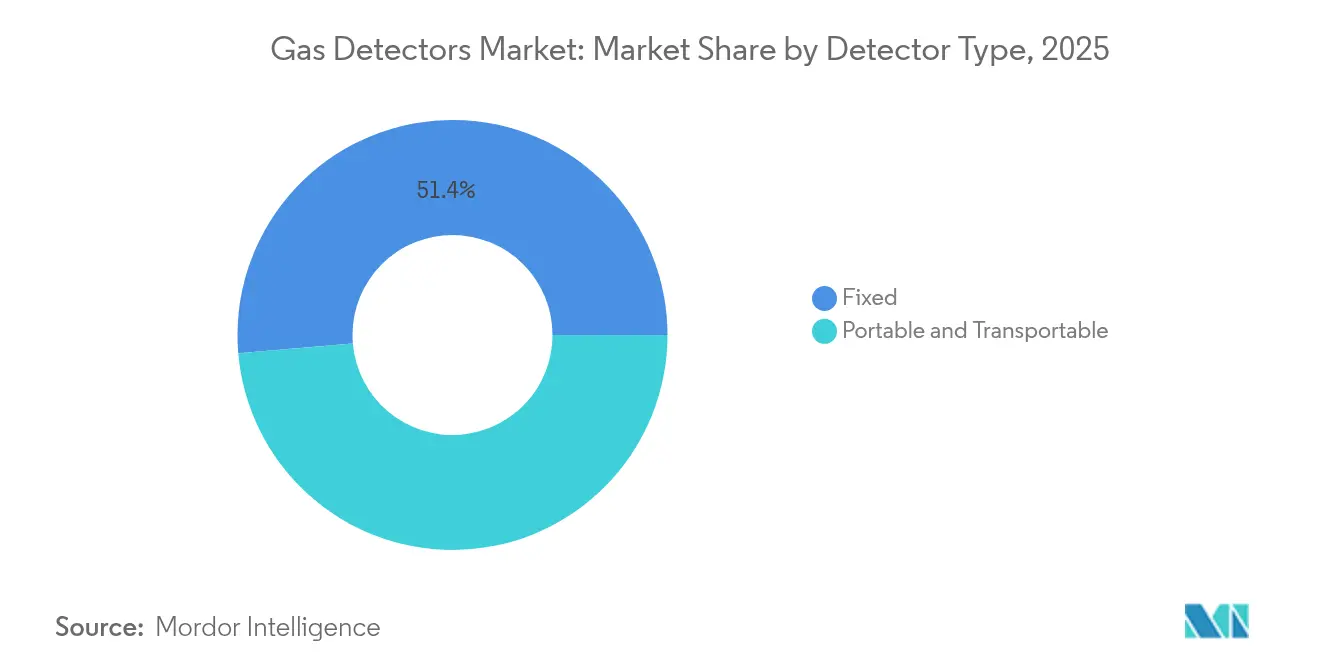

- Por tipo de detector, as instalações fixas responderam por 51,35% do tamanho do mercado de detectores de gás em 2025, enquanto as unidades portáteis e transportáveis têm previsão de avançar a um CAGR de 6,72% até 2031.

- Por indústria do usuário final, os setores químico e petroquímico comandaram 38,55% da receita de 2025, e o setor de utilidades tem projeção de expansão a um CAGR de 6,58% até 2031.

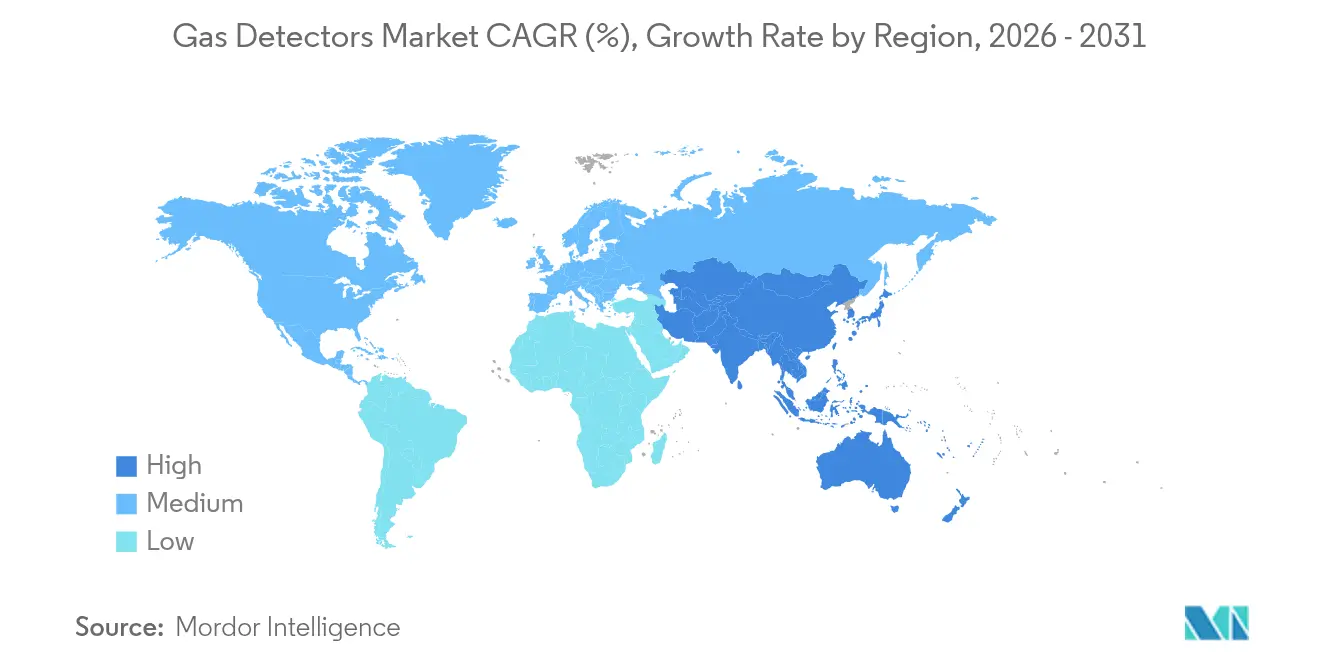

- Por geografia, a Ásia-Pacífico dominou com 50,60% de participação de receita em 2025 e tem projeção de crescimento a um CAGR de 6,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Detectores de Gás

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos rigorosos de segurança do trabalhador em indústrias perigosas | +1.2% | Global, com aplicação mais rigorosa na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente instalação de detectores inteligentes e conectados | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda por monitoramento multigas em tempo real | +0.8% | Global, concentrado em polos industriais | Médio prazo (2-4 anos) |

| Expansão da infraestrutura intermediária de GNL e hidrogênio | +0.7% | Ásia-Pacífico, Oriente Médio, América do Norte | Longo prazo (≥ 4 anos) |

| Conformidade com a qualidade do ar interno em edifícios inteligentes | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escrutínio de vazamento de gás em plantas de baterias de íon-lítio | +0.4% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Segurança do Trabalhador em Indústrias Perigosas

Os reguladores agora exigem telemetria ambiental ao vivo em vez de inspeções pontuais periódicas, obrigando minas, refinarias e complexos químicos a implantar redes de monitoramento contínuo. O programa de inspeções orientadas por dados da OSHA para 2025 está motivando os operadores a substituir unidades legadas de gás único por matrizes de multigas em rede que transmitem leituras para painéis de controle centralizados.[2]Fonte: AVTECH Software Inc., "Navegando pela OSHA 2025," avtech.com A legislação australiana de carvão exige a certificação de vias de drenagem de minas (MDR), gerando pedidos de cabeças fixas à prova de explosão e sensores montados em VANTs que mapeiam o metano subterrâneo em três dimensões. As concessionárias de água municipais devem cumprir os limites de sulfeto de hidrogênio da NFPA 820, levando a modernizações de vários milhares de unidades em espaços ventilados de poços molhados. Os principais fornecedores respondem com software de manutenção preditiva que sinaliza padrões anormais antes que os alarmes sejam acionados, alinhando-se com as diretrizes de zero danos, como a visão da Industrial Scientific de eliminar as fatalidades no local de trabalho até 2050. Os gastos anuais com conformidade podem ultrapassar USD 100.000 para uma única refinaria, consolidando os ciclos de substituição e os contratos de serviço.

Crescente Instalação de Detectores Inteligentes e Conectados

A conectividade IoT converte o mercado de detectores de gás de vendas de produtos para ecossistemas de serviços de dados. O EXO 8 da Blackline transmite para a nuvem por 100 dias com uma única carga, permitindo que equipes de segurança remotas acompanhem as tendências de exposição em tempo real.[3]Fonte: Ansac Technology, "Monitor de Área Multigas Blackline EXO 8," ansac-tech.com.sg O Sensepoint XCL da Honeywell se conecta a smartphones via Bluetooth de Baixa Energia, orientando os técnicos passo a passo e reduzindo as janelas de calibração em até 30%. Painéis preditivos agendam a substituição de sensores automaticamente, mitigando a escassez de mão de obra qualificada e reduzindo o tempo de inatividade não planejado. Pacotes de assinatura, como o iNet Exchange da Industrial Scientific, convertem aquisições de capex para opex, combinando hardware, consumíveis e análises em contratos plurianuais. Os registros automatizados de conformidade reduzem a preparação de auditorias de semanas para horas, um benefício atraente para multinacionais que gerenciam regulamentações regionais díspares.

Crescente Demanda por Monitoramento Multigas em Tempo Real

Locais químicos e petroquímicos complexos abrigam múltiplos riscos tóxicos e combustíveis, promovendo a migração de unidades de gás único para analisadores multigas que reduzem as contagens de equipamentos e a complexidade do treinamento. O MGC Simple da Gas Clip Technologies oferece cobertura de quatro gases com um design sem manutenção por dois anos que elimina berços de carregamento e rotinas de teste de funcionamento. O GX-9000 da Riken Keiki amplia a medição simultânea para seis gases e coleta amostras a até 45 m, proporcionando visibilidade de toda a planta a partir de um único ponto de implantação. As bibliotecas de gás integradas permitem fatores de correção automáticos em mais de 25 compostos químicos, enquanto os relés sem fio acionam sequências de ventilação ou desligamento de processos quando os limites são ultrapassados. Os dispositivos consolidados reduzem o custo ao longo da vida útil por ponto de detecção e simplificam o gerenciamento de estoque para forças de trabalho distribuídas.

Expansão da Infraestrutura Intermediária de GNL e Hidrogênio

Os megaprojetos de transição energética estão ampliando os ativos de hidrogênio e GNL que exigem detecção de vazamentos ultrarrápida. A faixa de inflamabilidade de 4-75% do hidrogênio e sua alta difusividade exigem sensores com resposta acelerada e resistência ao envenenamento, como a tecnologia Pellistor MK8 da International Gas Detectors. Os terminais de GNL precisam de monitoramento denso de metano porque a vaporização rápida do líquido criogênico pode criar misturas explosivas em minutos. As plantas de campo verde projetam cada vez mais redes de malha sem fio com suporte a milhares de nós, com controladores de gateway roteando dados criptografados para ambientes de DCS para desligamento de segurança integrado. Os custos de sensores especializados são 20-35% superiores aos modelos exclusivos de hidrocarbonetos, elevando a combinação de valor do mercado de detectores de gás em direção às categorias premium ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo inicial e diferenciação limitada de produtos | -0.8% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Encargos de manutenção e calibração | -0.6% | Global, afetando particularmente as instalações remotas | Médio prazo (2-4 anos) |

| Preocupações com cibersegurança em detectores habilitados para IIoT | -0.4% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez periódica de fornecimento de sensores semicondutores | -0.3% | Global, com impacto agudo na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial e Diferenciação Limitada de Produtos

Os portáteis multigas de grau industrial variam de USD 500 a USD 1.500 por unidade, valores que dobram quando o hardware de instalação, o comissionamento e o treinamento do usuário são incluídos. O AimSafety PM400 tem preço de USD 558,57, enquanto o MGC Simple sem manutenção da Gas Clip tem preço de USD 697,07, destacando os prêmios de preço vinculados às alegações de ausência de calibração. Clones asiáticos de baixo custo subcotam as marcas estabelecidas em até 50%, comprimindo as margens e atrasando os programas de substituição em plantas com restrições orçamentárias. As instalações de sistemas fixos frequentemente ultrapassam USD 1 milhão para uma seção de refinaria de médio porte quando dutos certificados, armários de controle e testes funcionais são incluídos. A sensibilidade ao preço é amplificada em regiões onde a aplicação permanece inconsistente, permitindo que alguns operadores adiem as atualizações.

Encargos de Manutenção e Calibração

As células eletroquímicas e catalíticas derivam de 2-5% mensalmente, exigindo recalibração a cada 6-12 meses a USD 35-85 por detector, ou mais de USD 100 por unidade se a certificação ISO/IEC 17025 for exigida. Minas remotas e plataformas offshore enfrentam despesas de deslocamento que superam as taxas de serviço, enquanto o tempo de inatividade da produção durante a calibração complica o planejamento de turnos. As frotas de portáteis exigem sistemas de rastreamento de ativos para evitar que sensores expirados circulem pelo campo. Alguns operadores tentam estender os intervalos para economizar custos, arriscando falsos negativos e multas regulatórias. As plataformas de manutenção preditiva emitem alertas antecipados e enviam cartuchos de sensores pré-calibrados, mas muitos gestores de orçamento permanecem receosos de taxas de assinatura recorrentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Comunicação: O Impulso Sem Fio se Consolida em Torno da Flexibilidade de Modernização

O segmento com fio deteve 50,35% da receita de 2025, pois refinarias estabelecidas, trens de GNL e parques químicos dependem de laços com fio comprovados que atendem às normas para áreas perigosas. Nesses ambientes legados, o mercado de detectores de gás continua a favorecer caixas de junção à prova de chamas e conduítes blindados que resistem à interferência eletromagnética. No entanto, as soluções sem fio apresentam um CAGR de 7,05% até 2031, impulsionadas por projetos onde os custos de abertura de valas ou cronogramas de parada temporária favorecem a implantação rápida. Os sistemas de rádio de primeira geração sofriam com vida útil limitada das baterias, mas os projetos de malha de segunda geração agora oferecem até 100 dias de tempo de atividade com uma única carga e podem saltar dados por vários gateways para alcançar a rede de controle supervisório de uma planta. Novos hubs de hidrogênio e plantas de baterias incluem cada vez mais no orçamento arquiteturas híbridas nas quais os nós sem fio alimentam gateways de área segura com fio, combinando flexibilidade com tempo de atividade determinístico. Os reguladores estão começando a aprovar laços de segurança de vida sem fio adequadamente redundantes, uma evolução política que remove uma barreira histórica de adoção em jurisdições como a União Europeia e partes dos Estados Unidos. Os fabricantes de equipamentos, portanto, canalizam pesquisa e desenvolvimento para cibersegurança baseada em firmware, segmentação de rede OT e rotinas de calibração de sensores via ar que se alinham com as diretrizes do Instituto Nacional de Padrões e Tecnologia. A mudança eleva os ASPs gerais de soluções e introduz receita de assinatura à medida que os fornecedores monitoram a integridade da rede remotamente, ampliando assim o pool de valor do mercado de detectores de gás, mesmo que as contagens absolutas de sensores continuem a favorecer os nós com fio pelos próximos cinco anos.

A adoção sem fio também se beneficia de orçamentos de transformação digital que buscam unificar instrumentos de campo díspares em painéis comuns de desempenho de ativos. Quando as equipes de aquisição calculam o custo total de propriedade, a eliminação de conduítes, bandejas de cabos e licenças de trabalho a quente frequentemente compensa o preço de lista premium dos analisadores sem fio. A maior mobilidade amplia a cobertura de segurança durante os eventos de parada, onde mudanças temporárias nas tubulações criam novos caminhos de vazamento a cada dia. Os players petroquímicos downstream que testaram pacotes sem fio durante as paradas de 2024 relatam 15% menos violações de entrada em espaços confinados e janelas de manutenção 8% mais curtas. Essas vitórias operacionais reforçam os modelos de retorno do investimento e solidificam o apoio da gestão, acelerando ainda mais os ganhos de participação sem fio no mercado de detectores de gás mais amplo.

Por Indústria do Usuário Final: O Setor Químico Mantém a Liderança Enquanto as Utilidades Aceleram

Trens de reação complexos, fazendas de armazenamento de solventes e dutos de matérias-primas posicionam o setor químico e petroquímico como o maior centro de compras com 38,55% da receita de 2025. Muitos operadores conduzem megaprojetos que integram craqueamento a vapor, aromáticos e unidades de poliolefinas, cada um com perfis de risco únicos que exigem arquiteturas de segurança abrangentes de quatro camadas. Consequentemente, grandes complexos implantam milhares de sensores pontuais e de caminho aberto, tornando o segmento químico a espinha dorsal do mercado de detectores de gás. Os compromissos corporativos de sustentabilidade acrescentam monitoramento de deficiência de oxigênio e dióxido de carbono onde o cobertor de gás inerte é implantado, elevando ainda mais a densidade de detectores. Os conselhos de otimização de processos agora incorporam análises de detecção de vazamentos nas metas de redução de perda em tocha, garantindo a alocação contínua de orçamento mesmo quando as margens químicas se contraem.

As utilidades emergem como o segmento de adoção de crescimento mais rápido com um CAGR previsto de 6,58%, graças à modernização da distribuição urbana de gás, ao lançamento de medidores inteligentes e à digitalização de estações compressoras. O financiamento federal para a substituição de dutos envelhecidos nos Estados Unidos e as atualizações de interconectores transfronteiriços na Europa sustentam a demanda contínua por detectores. As concessionárias elétricas também expandem o monitoramento em sistemas de armazenamento de energia em baterias e plantas de turbinas a gás prontas para hidrogênio. Os operadores de água e águas residuais adicionam sensores de sulfeto de hidrogênio e cloro para cumprir as interpretações atualizadas da NFPA 820 e da Lei de Água Limpa da EPA. As empresas de mineração investem em frotas de portáteis multigas para rastrear metano, monóxido de carbono e depleção de oxigênio em galerias subterrâneas. Embora as grandes empresas de petróleo e gás continuem a equipar ativos upstream e intermediários, a volatilidade do capex ligada aos ciclos de commodities incentiva os fornecedores a diversificar em direção a utilidades e projetos de infraestrutura municipal. Essa diversificação sustenta uma demanda de base estável e sublinha a resiliência estrutural do mercado geral de detectores de gás.

Por Tipo de Detector: Redes Fixas Ancoram Grandes Locais Enquanto os Portáteis Capturam a Mobilidade da Força de Trabalho

As cabeças fixas capturaram 51,35% da receita de 2025, pois o monitoramento contínuo 24/7 em torno de unidades de processo, edifícios de compressores e esferas de armazenamento é obrigatório pelas normas API RP 500 e IEC 60079. As células eletroquímicas dominam o serviço de gás tóxico devido às suas relações custo-desempenho favoráveis, enquanto as matrizes infravermelhas de caminho aberto protegem as plataformas de carregamento de hidrocarbonetos onde a dispersão rápida pelo vento complica a detecção pontual. Os sensores semicondutores estão se expandindo nas linhas de serviço de hidrogênio à medida que os operadores constroem parques de eletrolisadores e estações de veículos a célula de combustível. Os detectores de fotoionização protegem salas de armazenamento de solventes e linhas de fabricação de semicondutores que emitem compostos orgânicos voláteis em concentrações baixas de ppm. Os elementos microcalorimétricos MEMS estão emergindo nos segmentos de consumo e industrial leve, mas as compensações de desempenho em condições extremas de umidade e temperatura ainda limitam a adoção na indústria pesada.

As unidades portáteis e transportáveis estão preparadas para um CAGR de 6,72% até 2031, à medida que os protocolos de segurança centrados no trabalhador impulsionam o monitoramento de exposição pessoal. Os portáteis multigas agora integram telas OLED coloridas, verificações automáticas de funcionamento e gateways Bluetooth que transmitem registros de exposição para os supervisores em tempo real. O segmento se beneficia da queda nos custos das baterias, permitindo projetos de tempo de execução contínuo de dois anos que eliminam as rotinas de carregamento diário e suportam programas de conformidade de internet das coisas em grandes áreas. Empresas de construção, estaleiros e locais de energia renovável apreciam os monitores de área transportáveis que criam perímetros de segurança ad-hoc sem construir infraestrutura fixa. A adoção coletiva de portáteis aumenta o volume de remessas, mas a erosão do preço médio de venda modera a receita do segmento, a menos que os fornecedores agreguem firmware de assinatura e análises de relatórios. Consequentemente, o equilíbrio de participação do mercado de detectores de gás entre os formatos fixo e portátil se aproximará da paridade até 2031, embora os nós fixos ainda respondam por uma ligeira maioria da receita global.

Análise Geográfica

A Ásia-Pacífico respondeu por 48,60% da receita global em 2025 e tem previsão de manter o CAGR mais rápido de 6,92%, ancorado pelo aumento da China em complexos de conversão de carvão em produtos químicos, pelas novas refinarias da Índia e pela onda de investimento na cadeia de fornecimento de baterias do Sudeste Asiático. As auditorias frequentes de segurança sob o Ministério de Gestão de Emergências da China estão obrigando os operadores de instalações a substituir importações de baixo custo não certificadas por equipamentos em conformidade com ATEX e IECEx. A Coreia do Sul e o Japão aceleram as redes de abastecimento de hidrogênio, com cada bomba incorporando sensores de hidrogênio duplos redundantes, conforme exigido pelos códigos de combate a incêndios. A Missão Jal Jeevan da Índia desencadeia atualizações no monitoramento de cloro e ozônio em milhares de plantas de tratamento de água, ampliando ainda mais a demanda. As empresas de eletrônicos domésticos ampliam a fabricação de chaves de energia de nitreto de gálio, criando novas oportunidades para a detecção especializada de amônia e cloreto de hidrogênio.

A América do Norte ocupa o segundo lugar em participação de receita, impulsionada pela aplicação das normas OSHA, pelo processamento de gás de xisto e pelos terminais de exportação de gás natural liquefeito ao longo da Costa do Golfo. A Lei Local 157 da Cidade de Nova York exige detectores de gás natural residencial até maio de 2025, injetando volume de vários milhões de unidades no segmento residencial e comercial leve do mercado de detectores de gás. Os hubs de hidrogênio dos EUA financiados pela Lei de Investimento em Infraestrutura e Emprego prescrevem redes fixas multigas com backbones sem fio criptografados, estimulando pedidos de sensores específicos de hidrogênio. As operações de areias betuminosas do Canadá especificam aquecedores e analisadores que permanecem precisos a -40 °C, favorecendo os fornecedores com linhas de equipamentos classificadas para o ártico. Os corredores industriais do México em torno de Monterrey e Bajío integram detectores de COV em oficinas de pintura automotiva para atender às auditorias de sustentabilidade das montadoras.

A Europa mantém a conformidade rigorosa com as normas ATEX, os mandatos de qualidade do ar interno da EPBD e as metas de descarbonização que sustentam coletivamente as atualizações constantes. A grande bacia química da Alemanha ao longo do Reno investe no monitoramento de benzeno e butadieno para reduzir as emissões fugitivas, enquanto o Reino Unido aplica o monitoramento de CO₂ em escritórios comerciais para melhorar o bem-estar dos ocupantes. As plataformas offshore do Mar do Norte exigem cabeças de detectores certificadas para concentrações de sulfeto de hidrogênio superiores a 100 ppm, além de unidades infravermelhas de caminho aberto que abrangem 200 metros nas coberturas das plataformas. Os estados membros da Europa Oriental aproveitam os fundos de coesão da União Europeia para modernizar as plantas de aquecimento urbano, integrando sensores de monóxido de carbono e metano em módulos de cogeração. Os terminais de importação de GNL mediterrâneos adotam pacotes de chamas e gás sem fio para modernizar cais legados sem interromper as operações.

A região do Oriente Médio e África captura uma participação de receita menor, mas observa adoção robusta em plantas-piloto de hidrogênio verde, trens de liquefação e corredores de expansão de mineração. Os refinadores do CCG modernizam as unidades de hidrocracking para atender aos limites de enxofre Euro VI, atualizando as cabeças LEL de grânulos catalíticos no processo. As minas de ouro sul-africanas enfrentam uma supervisão mais rigorosa do Departamento de Recursos Minerais que exige monitoramento fixo contínuo em galerias de nível profundo. Na América Latina, os campos offshore pré-sal do Brasil exigem detectores de alta especificação classificados para altas concentrações de sulfeto de hidrogênio, enquanto os processadores de salmoura de lítio do Chile instalam analisadores de cloreto de hidrogênio para cumprir os estatutos ambientais. Coletivamente, essas dinâmicas regionais sustentam um crescimento multilateral equilibrado no mercado de detectores de gás ao longo do horizonte de previsão.

Cenário Competitivo

O campo competitivo é moderadamente fragmentado. Honeywell, MSA Safety e Emerson estão aproveitando redes de canais globais, amplas linhas de sensores e complementos de serviços gerenciados. A Honeywell registrou USD 9,82 bilhões em receita consolidada no 1T 2025, com seu segmento de segurança e produtividade mostrando crescimento de dois dígitos à medida que as remessas do Sensepoint XCL escalaram para modernizações de edifícios inteligentes. A próxima divisão em três partes da empresa, prevista para o 2S 2026, deve aprimorar o foco no produto e potencialmente desbloquear múltiplos de avaliação de empresas puras. A MSA Safety relatou vendas de USD 421,3 milhões no 1T 2025, com produtos de detecção de gás entregando 17% de crescimento orgânico, amplificado pela aquisição da M&C TechGroup em maio de 2025, que amplia a expertise em análise de extração de amostras.[4]Fonte: MSA Safety Incorporated, "Resultados do Primeiro Trimestre de 2025," msasafety.com

A Industrial Scientific busca uma estratégia focada em assinaturas: sua plataforma iNet calibra remotamente mais de 1 milhão de detectores em todo o mundo e reduziu o tempo de inatividade dos clientes em 40% desde 2023. A International Gas Detectors se especializa em pelístors prontos para hidrogênio e possui formulações de catalisadores proprietárias que resistem ao envenenamento por silicone, uma diferenciação reconhecida por vários OEMs de eletrolisadores. A CO2Meter compete em sistemas de ambiente interno fixos com controladores que suportam até 128 nós e integração MODBUS, um conjunto de recursos que conquista clientes de hotelaria e bebidas. Blackline, Dräger e Riken Keiki completam o grupo de topo, cada um enfatizando portáteis robustos com tempos de execução estendidos. Novos entrantes de nicho na Ásia oferecem unidades de gás único de baixo custo, pressionando os pontos de preço na extremidade inferior, mas tendo dificuldade em passar nas auditorias IEC Ex e nos testes de penetração de cibersegurança.

Os movimentos estratégicos giram em torno da certificação de protocolo sem fio, do endurecimento cibernético IEC 62443-4-2 e de contratos integrados a serviços que geram fluxos de caixa previsíveis. Vários grandes players ampliaram as superfícies de ataque ao abrir APIs REST para análises de terceiros, posicionando-se no centro dos ecossistemas de IoT industrial. Os registros de patentes mostram atividade intensificada em filmes de sensores não consumptivos e espectroscopia baseada em laser, sinalizando uma mudança em direção a detectores de manutenção zero que poderiam perturbar os fluxos de receita de calibração existentes. No geral, espera-se que os modelos de negócios de capex para opex elevem o valor vitalício do cliente e sustentem a intensidade competitiva no mercado de detectores de gás ao longo do período de previsão.

Líderes do Setor de Detectores de Gás

Honeywell International Inc.

Drägerwerk AG & Co. KGaA

MSA Safety Incorporated

Industrial Scientific Corporation

Teledyne Gas & Flame Detection

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A MSA Safety concluiu a aquisição da M&C TechGroup para ampliar as capacidades de análise de gás para indústrias de processos complexos.

- Abril de 2025: A Honeywell anunciou planos para uma divisão corporativa em três partes até o 2S 2026, após receita de USD 9,82 bilhões no 1T 2025.

- Março de 2025: A Honeywell concluiu a aquisição da Sundyne por USD 2,2 bilhões, adicionando portfólios de bombas e compressores de alta velocidade à sua plataforma de segurança de processos.

- Janeiro de 2025: O detector portátil multigas de dois anos Honeywell BW Clip4 foi lançado com tempo de execução sem manutenção e exportação de dados via Bluetooth.

Escopo do Relatório Global do Mercado de Detectores de Gás

O mercado é definido pela receita gerada com a venda de detectores de gás oferecidos por diferentes players do mercado globalmente.

O mercado de detectores de gás é segmentado por tipo de comunicação (com fio e sem fio), tipo de detector (fixo [eletroquímico, semicondutor, fotoionização, catalítico, infravermelho, MEMS]), portátil e transportável [multigas, gás único]), indústria do usuário final (petróleo e gás, químicos e petroquímicos, água e águas residuais, metal e mineração, utilidades, outras indústrias do usuário final) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) e volume (unidades) para todos os segmentos acima.

| Com Fio |

| Sem Fio |

| Petróleo e Gás |

| Químicos e Petroquímicos |

| Água e Águas Residuais |

| Metal e Mineração |

| Utilidades |

| Outras Indústrias do Usuário Final |

| Fixo | Eletroquímico |

| Semicondutor | |

| Fotoionização | |

| Catalítico | |

| Infravermelho | |

| MEMS | |

| Portátil e Transportável | Multigas |

| Gás Único |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Comunicação | Com Fio | ||

| Sem Fio | |||

| Por Indústria do Usuário Final | Petróleo e Gás | ||

| Químicos e Petroquímicos | |||

| Água e Águas Residuais | |||

| Metal e Mineração | |||

| Utilidades | |||

| Outras Indústrias do Usuário Final | |||

| Por Tipo de Detector | Fixo | Eletroquímico | |

| Semicondutor | |||

| Fotoionização | |||

| Catalítico | |||

| Infravermelho | |||

| MEMS | |||

| Portátil e Transportável | Multigas | ||

| Gás Único | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado global de detectores de gás e as perspectivas de crescimento até 2031?

O mercado é avaliado em USD 3,14 bilhões em 2026 e tem projeção de atingir USD 4,01 bilhões até 2031 a um CAGR de 5,01%.

Qual região contribuirá com a maior demanda incremental por detectores de gás até 2031?

A Ásia-Pacífico está definida para fornecer o maior crescimento absoluto, expandindo-se a um CAGR de 6,92% devido à rápida industrialização e às construções de infraestrutura de hidrogênio.

Qual formato de detector está crescendo mais rapidamente?

As unidades portáteis e transportáveis têm previsão de crescimento a um CAGR de 6,72%, à medida que a mobilidade da força de trabalho e as regras de espaço confinado estimulam a adoção.

Qual tendência de tecnologia de comunicação está reformulando as novas instalações?

As redes de malha sem fio estão ganhando força, crescendo a um CAGR de 7,05%, porque reduzem os custos de cabeamento e permitem implantações rápidas em paradas.

Página atualizada pela última vez em: