Tamanho e Participação do Mercado de UAV VTOL de Asa Fixa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.48% CAGR |

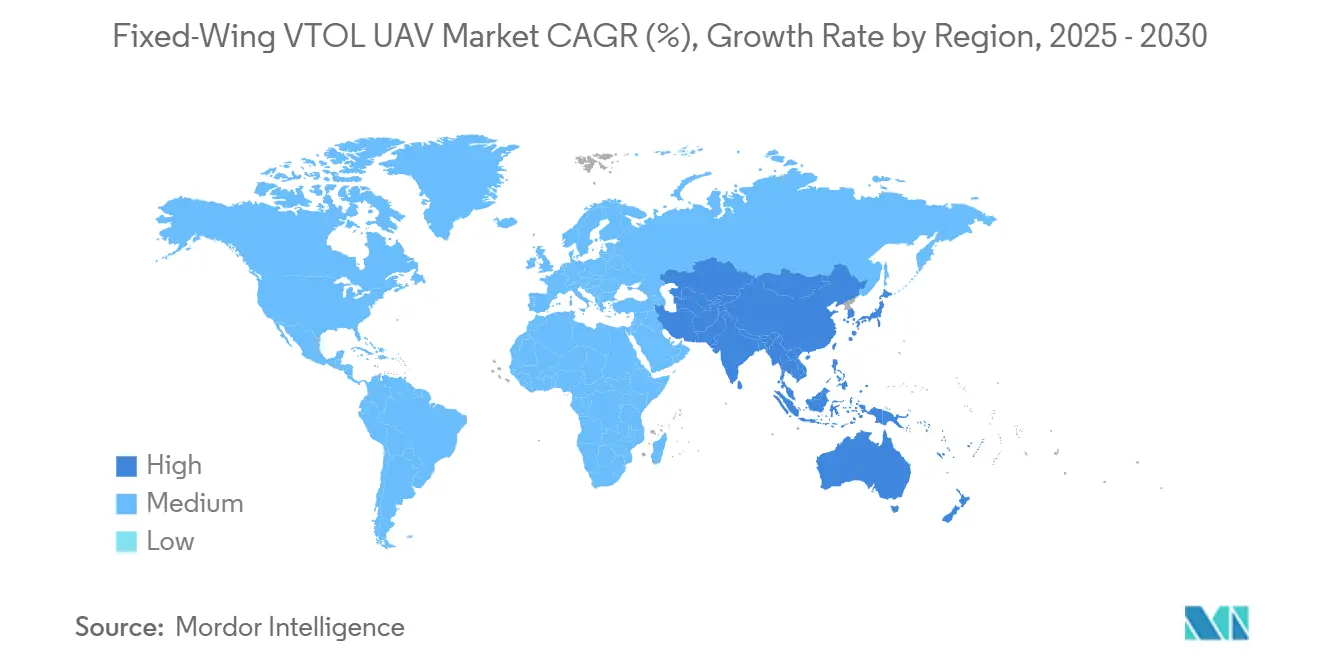

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

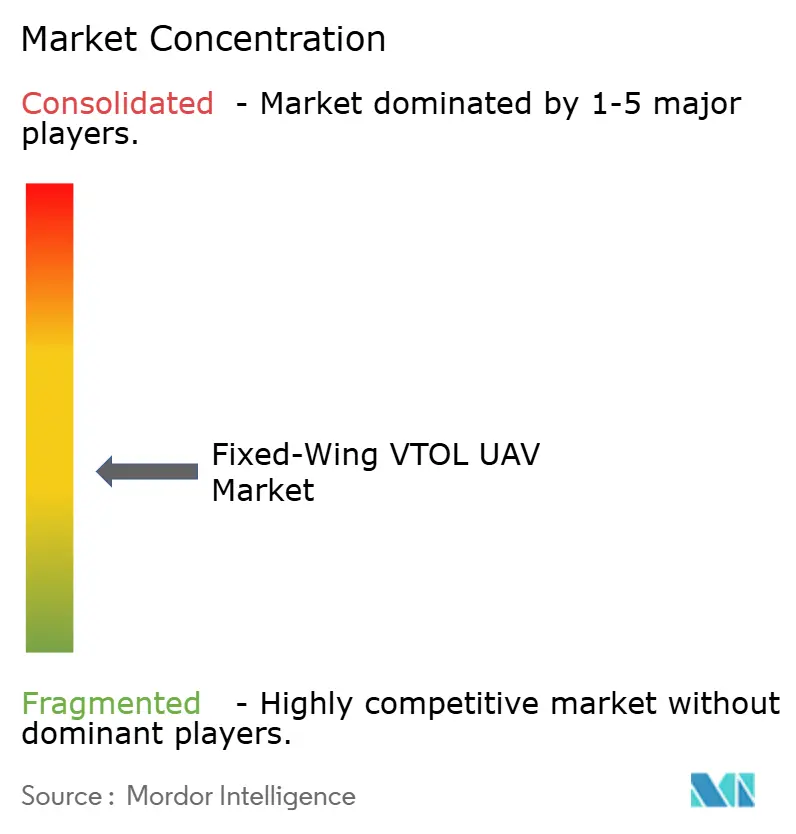

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de UAV VTOL de Asa Fixa por Mordor Intelligence

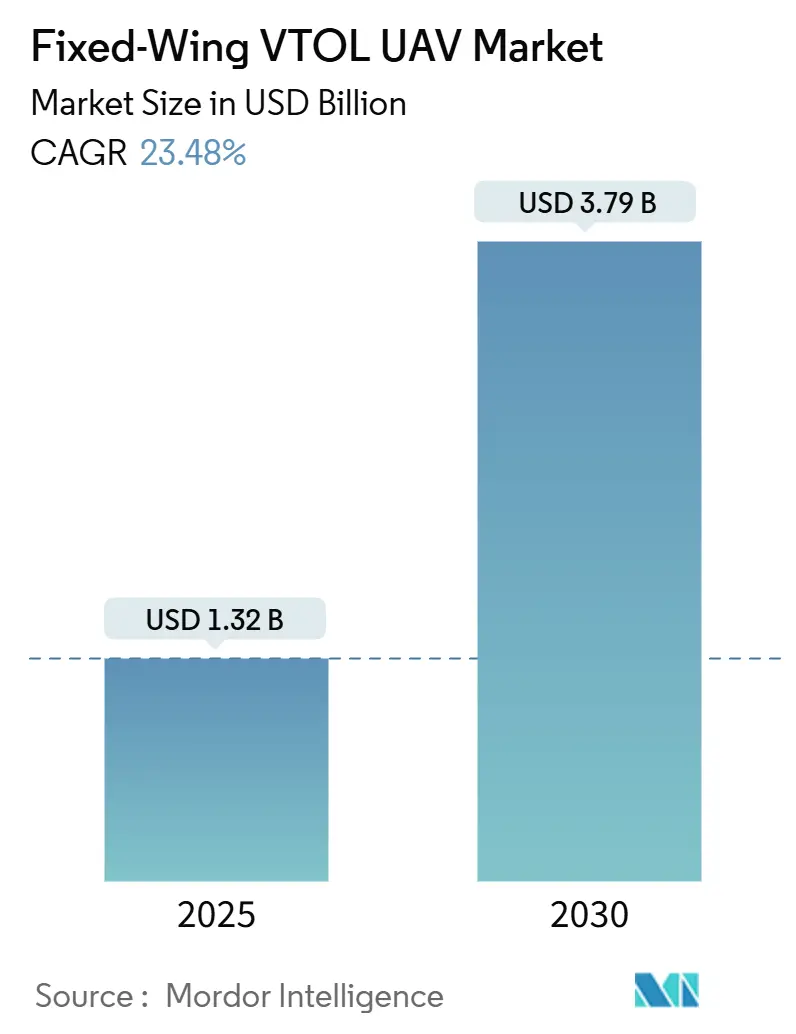

O tamanho do mercado de UAV VTOL de asa fixa é de USD 1,32 bilhão em 2025 e está previsto para atingir USD 3,79 bilhões até 2030, expandindo-se a um CAGR de 23,48%. A demanda sólida por plataformas independentes de pista, aprovações regulatórias mais rápidas nas principais economias e avanços na propulsão híbrido-elétrica sustentam essa expansão acelerada. As agências de defesa estão ampliando os programas de aquisição, priorizando resistência e operações em locais austeros, enquanto os operadores comerciais avançam de testes para implantações de frotas em mapeamento, inspeção e entrega de encomendas. Os investimentos fluem para classes de carga útil maiores e variantes de longo alcance, sinalizando uma mudança de usos táticos de nicho para missões civis e de duplo uso convencionais. A concorrência permanece moderadamente fragmentada, com os participantes estabelecidos buscando escala por meio de aquisições, e startups especializadas explorando nichos de propulsão e autonomia.

Principais Conclusões do Relatório

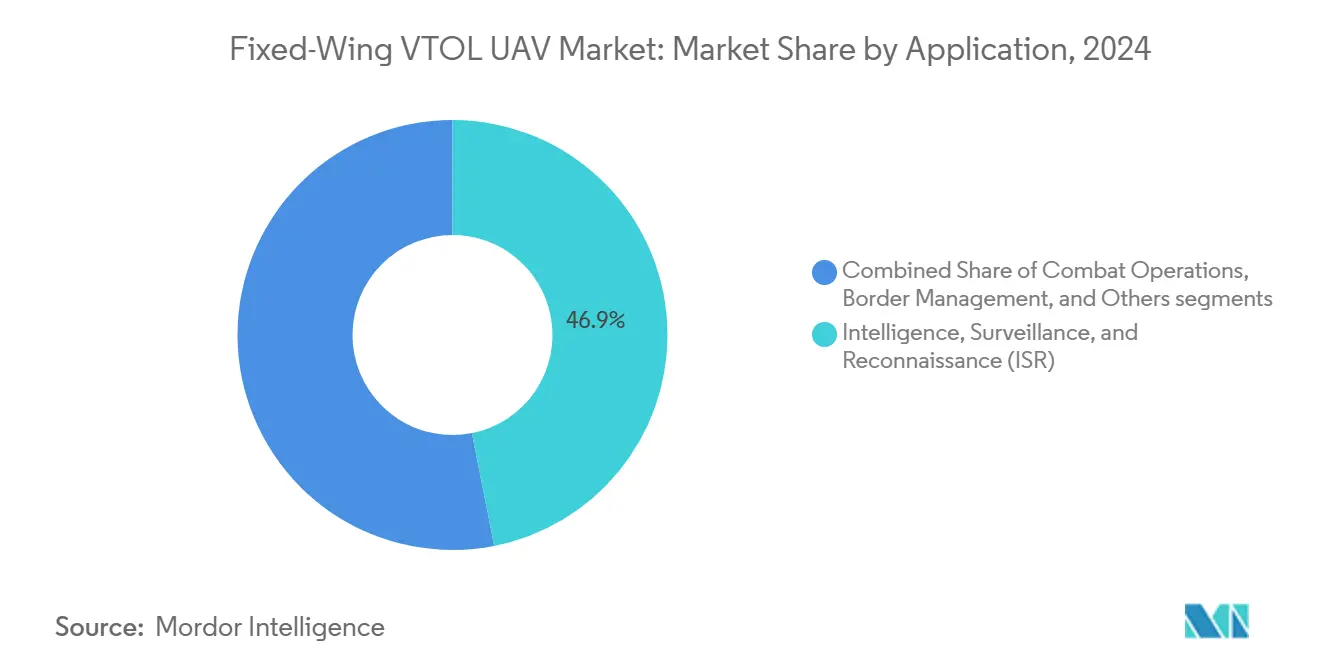

- Por aplicação, inteligência, vigilância e reconhecimento (ISR) capturou 46,89% da participação do mercado de UAV VTOL de asa fixa em 2024 e avança a um CAGR de 25,34% até 2030.

- Por tipo de propulsão, os sistemas elétricos detinham 53,75% do tamanho do mercado de UAV VTOL de asa fixa em 2024, enquanto as variantes de célula de combustível registraram o CAGR mais rápido de 27,56% até 2030.

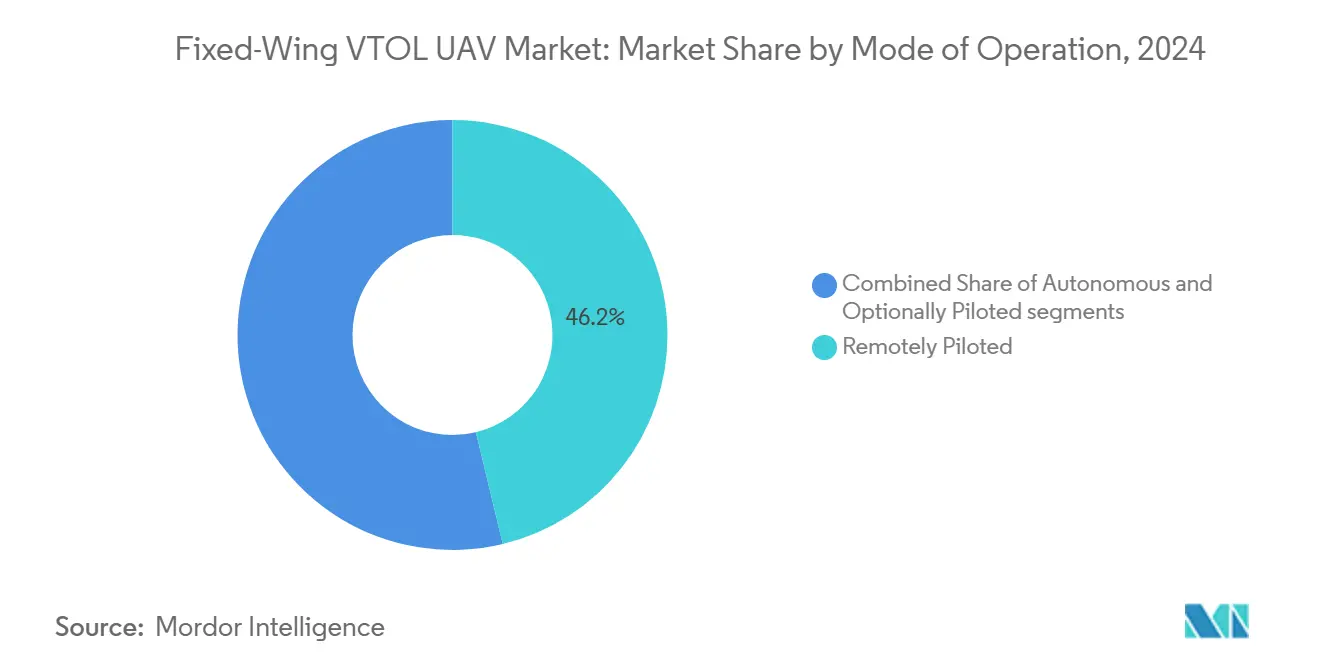

- Por modo de operação, os sistemas pilotados remotamente detinham uma participação de 46,24% em 2024, enquanto as plataformas autônomas estão projetadas para um CAGR de 25,01% até 2030.

- Por classe MTOW, o segmento de 25 a 150 kg representou uma participação de 37,90% do tamanho do mercado de UAV VTOL de asa fixa em 2024; as plataformas acima de 150 kg progridem a um CAGR de 25,78% até 2030.

- Por alcance, as aeronaves de médio alcance lideraram com 41,25% de participação em 2024, enquanto os modelos de longo alcance se expandem a um CAGR de 26,34% até 2030.

- Por geografia, a América do Norte comandou 36,55% da participação do mercado de UAV VTOL de asa fixa em 2024, e a Ásia-Pacífico registra o maior CAGR de 24,89% até 2030.

Tendências e Perspectivas do Mercado Global de UAV VTOL de Asa Fixa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda global por plataformas de ISR e vigilância independentes de pista | +4.2% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão das aplicações comerciais de mapeamento e levantamento aéreo | +3.8% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Avanços nas aprovações regulatórias para operações além da linha de visada visual (BVLOS) | +5.1% | América do Norte, União Europeia | Curto prazo (≤ 2 anos) |

| Avanços tecnológicos em sistemas de propulsão híbrido-elétrica | +4.6% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Adoção de UAVs para monitoramento ambiental em locais perigosos | +2.9% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Uso crescente de UAVs com capacidade para ventos fortes em inspeções de parques eólicos offshore | +3.4% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Global por Plataformas de ISR e Vigilância Independentes de Pista

As forças armadas favorecem cada vez mais as soluções do mercado de UAV VTOL de asa fixa que evitam pistas vulneráveis, preservando a resistência de asa fixa. O drone VTOL tático da Turquia de 2025 alcança 10 horas de resistência e 1.300 km de alcance a partir de um deck de 12 pés quadrados, ilustrando o salto operacional oferecido pelo lançamento vertical e pela eficiência de cruzeiro.[1]Turkish Aerospace Industries, "TAI Apresenta Novo Drone VTOL no IDEF 2025," armyrecognition.com A compra de sistemas V-BAT pelo Japão para vigilância naval demonstra priorização semelhante de operações em espaços confinados. As agências de fronteira implantam essas aeronaves para estabelecer cobertura rápida e sem infraestrutura em setores remotos, e capacidades multifuel, como as do APUS 25, aumentam a resiliência logística em missões dispersas. A dupla capacidade de pairar para identificação de alvos e avançar rapidamente para novas tarefas não tem paralelo em aeronaves de asa rotativa pura ou de asa fixa dependentes de pista.

Expansão das Aplicações Comerciais de Mapeamento e Levantamento Aéreo

As empresas de levantamento estão substituindo aeronaves leves por plataformas do mercado de UAV VTOL de asa fixa que combinam a facilidade de lançamento vertical com alta cobertura de área em alta velocidade. O M2000 da XAG mapeia 533 hectares por hora durante missões de 90 minutos com precisão em nível de centímetro, eliminando dependências de pista para clientes agrícolas.[2]XAG, "Drone de Sensoriamento Remoto M2000," xa.com O VT-NAUT da Aeromao estende as missões a altitudes de 4.900 m, alcançando locais de mineração montanhosos inacessíveis por equipes terrestres. Protótipos movidos a hidrogênio, como o DAPHNE com MTOW de 100 kg, visam levantamentos ambientais de emissão zero, alinhando-se com os rígidos mandatos de sustentabilidade europeus. O monitoramento de subsidência pós-mineração e a imageamento multiespectral criam fluxos de receita recorrentes que compensam os custos de aquisição mais elevados em comparação com multirrotores.

Avanços nas Aprovações Regulatórias para Operações Além da Linha de Visada Visual

As regras de BVLOS publicadas pela FAA em 2025 autorizam voos de até 400 pés para aeronaves abaixo de 1.320 lb, abrindo diretamente o espaço aéreo dos EUA para participantes mais pesados do mercado de UAV VTOL de asa fixa. As aprovações anteriores na área de Dallas para operações sem observador validaram sistemas de gerenciamento de tráfego não tripulado que reduzem os riscos do espaço aéreo compartilhado. A classificação de Aeronaves com Capacidade de Decolagem e Pouso Vertical (VTOL) da EASA de 2025 harmoniza a certificação europeia, acelerando as implantações em todo o continente. A plataforma Hummingbird da Wing Aviation obteve critérios de classe especial que permitem a um piloto supervisionar 20 drones, demonstrando a escalabilidade que as frotas comerciais exigem. Esses marcos convergentes reduzem os custos de conformidade e incentivam estratégias globais de produtos.

Avanços Tecnológicos em Sistemas de Propulsão Híbrido-Elétrica

As arquiteturas híbrido-elétricas superam a lacuna de resistência das aeronaves puramente a bateria, mantendo credenciais ecológicas. Um demonstrador de asa composta usando um pacote de lítio-polímero (LiPo) de 48 V mais um motor de 60 cc proporcionou 25 minutos extras de tempo de voo vertical e capacidade de múltiplos destinos. Os projetos Super-STOL de propulsão distribuída produzem 4.300 W de pico, enquanto o resfriamento líquido mantém a eficiência, permitindo decolagens de comprimento zero para locais austeros. Os usuários militares obtêm assinaturas térmicas mais baixas e flexibilidade multifuel, pois o APUS 25 realiza missões de 8 horas com combustíveis de campo de batalha padrão, gerando 300 W para sensores. A suplementação solar reduz o consumo de combustível, e as pilhas de células de combustível PEM emergentes superam as baterias em missões com duração superior a 2 horas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de aquisição mais elevados em comparação com alternativas de UAV multirrotor | -2.8% | Global | Curto prazo (≤ 2 anos) |

| Limitações de resistência devido às restrições atuais de densidade de energia das baterias | -3.2% | Global | Médio prazo (2 a 4 anos) |

| Escassez de talentos qualificados para o desenvolvimento de software de controle de voo híbrido | -1.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Desafios de congestionamento do espaço aéreo em torno da infraestrutura de vertiponto | -2.1% | América do Norte urbana, Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Aquisição Mais Elevados em Comparação com Alternativas Multirrotor

Aerostruturas de modo duplo, controles complexos de voo em transição e trens de força híbridos elevam os preços unitários para USD 98.000–500.000 para aeronaves de classe leve, em comparação com multirrotores de preço mais baixo. Os custos de serviço também aumentam porque os técnicos precisam manter tanto os subsistemas elétricos quanto os de combustão. Esse prêmio se reduz em funções orientadas à resistência, onde a eficiência de asa fixa reduz pela metade os custos operacionais por hora em missões longas. Pesquisas da RAND observam que a escala comercial deverá eventualmente comprimir os preços de aquisição militar à medida que os volumes de produção aumentem.

Limitações de Resistência Devido às Restrições Atuais de Densidade de Energia das Baterias

As células de lítio ricas em níquel, como a INR21700-P45B, lideram os projetos de eVTOL atuais, mas as simulações mostram deficiências durante as fases de transição de alta carga. As penalidades de peso restringem o alcance, e o gerenciamento térmico elaborado adiciona massa, agravando a lacuna de resistência. As configurações híbridas agora proporcionam mais de 25 minutos extras ao otimizar as trocas de energia entre bateria e motor, oferecendo uma solução de curto prazo enquanto as químicas de estado sólido amadurecem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Plataformas de ISR Ancoram a Modernização da Defesa

As plataformas de ISR dominaram o mercado de UAV VTOL de asa fixa em 2024 com uma participação de 46,89%, e seu CAGR de 25,34% sublinha a aquisição sustentada para vigilância independente de pista. A resistência de 10 horas do V-BAT a partir de um deck de 12 pés ilustra por que as marinhas e as forças de fronteira priorizam essas aeronaves. Os sensores comerciais prontos para uso aceleram as atualizações de carga útil, expandindo os casos de uso para inteligência de sinais e avaliação de desastres.

As operações de combate constituem o nicho de crescimento mais rápido dentro do segmento, impulsionadas por testes de munições de precisão lançadas pelo ar, como o Hero 120, a partir do rampa do C-130. As táticas entre domínios integram cargas úteis de pairar e atacar, transformando as células de ISR em ativos de múltiplas missões. Os operadores civis aproveitam a óptica derivada do ISR para monitoramento de dutos e proteção da vida selvagem, ilustrando o transbordamento tecnológico entre mercados.

Por Tipo de Propulsão: Dominância Elétrica Enfrenta Disrupção das Células de Combustível

Os trens de força elétricos detinham 53,75% da participação do mercado de UAV VTOL de asa fixa em 2024, pois os reguladores favoreciam aeronaves sem ruído e sem emissões. Os modelos de célula de combustível, no entanto, escalam mais rapidamente a um CAGR de 27,56%, porque as pilhas PEM oferecem densidade de energia superior em missões acima de 2 horas.[3]Energy Conversion and Management, Li et al., "Células de Combustível como Fonte de Energia para UAV," ui.adsabs.harvard.edu Os operadores que equilibram resistência e sustentabilidade veem cada vez mais o hidrogênio como uma solução de longo prazo.

O híbrido-elétrico permanece uma tecnologia de ponte essencial. O ganho de resistência de 25 minutos de um demonstrador de asa composta mostra como o emparelhamento bateria-motor pode expandir o tamanho do mercado de UAV VTOL de asa fixa para missões de mapeamento de longo alcance. Os sistemas de combustível convencional persistem para tarefas militares com carga útil pesada, onde o reabastecimento rápido supera as metas de emissão.

Por Modo de Operação: A Autonomia Ganha Impulso

As aeronaves pilotadas remotamente representaram 46,24% das vendas em 2024, refletindo as regras atuais. No entanto, os modelos autônomos estão projetados para superar a um CAGR de 25,01% à medida que a percepção a bordo, a computação de borda e os algoritmos de segurança à prova de falhas amadurecem. A certificação de classe especial da Wing Aviation para controle de 20 unidades por um piloto antecipa uma economia de frota eficiente em termos de mão de obra.

As variantes opcionalmente pilotadas satisfazem ambientes regulatórios mistos, permitindo que os operadores voem com tripulações a bordo em espaço aéreo restrito ou mudem para o modo remoto em corredores aprovados. A mudança gradual espelha as tendências mais amplas de automação da aviação civil, preservando a supervisão humana durante as fases iniciais de adoção.

Por Classe MTOW: Plataformas de Peso Médio Dominam, Segmento Pesado Acelera

As aeronaves com peso entre 25 e 150 kg representaram 37,90% da participação do mercado de UAV VTOL de asa fixa em 2024, equilibrando implantabilidade e carga útil para ISR e levantamentos comerciais. A carga útil de 10 kg do APUS 25 dentro de uma estrutura de 24 kg tipifica esse ponto ideal. Acima de 150 kg, o crescimento a um CAGR de 25,78% é impulsionado pelos requisitos de defesa para sensores mais pesados e cargas úteis de ataque, viabilizados pela melhoria da eficiência de propulsão.

Os modelos abaixo de 25 kg visam a entrega de encomendas e inspeção urbana, onde os limites regulatórios facilitam a certificação. Enquanto isso, demonstradores ultrapesados como o VTOL de 120 kg da Turquia destacam uma classe emergente que poderia rivalizar com aeronaves leves tripuladas em resistência e alcance.

Por Alcance: Missões de Longa Distância Impulsionam a Inovação

As unidades de médio alcance cobriram 41,25% da demanda em 2024, com plataformas como o XAG M2000 voando 86 km por missão. As aeronaves de longo alcance agora se expandem a um CAGR de 26,34%, pois a energia offshore, a patrulha de fronteiras e o ISR estratégico exigem alcance da classe de 1.000 km. O protótipo de 1.300 km da Turquia sublinha o salto técnico em andamento.

Os sistemas de curto alcance mantêm relevância para logística urbana e tarefas de primeiros socorristas, onde a distância é secundária ao acesso vertical rápido. A segmentação, portanto, mapeia diretamente a diversidade de missões, em vez de uma evolução linear em direção a alcances mais longos.

Análise Geográfica

A América do Norte liderou o mercado de UAV VTOL de asa fixa com uma participação de 36,55% em 2024, sustentada por gastos com defesa, isenções antecipadas de BVLOS e forte fabricação doméstica. A AeroVironment registrou receita de USD 821 milhões no exercício fiscal de 2025 e está consolidando capacidades por meio da aquisição da BlueHalo por USD 4,1 bilhões para escalar sistemas autônomos.[4]AeroVironment, "Resultados do Exercício Fiscal 2025," avinc.com A regra de sustentação motorizada da FAA e o precedente de BVLOS de Dallas posicionam os EUA para implantações comerciais generalizadas, enquanto o Canadá e o México se beneficiam do alinhamento trilateral da cadeia de suprimentos sob o USMCA.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 24,89%. O protótipo de rotor basculante da China, a compra de USD 25 milhões em sistemas V-BAT pelo Japão e a expertise em eletrônica da Coreia do Sul reforçam um robusto pipeline de programas de defesa e civis. O uso de drones agrícolas, as necessidades de resposta a desastres e os crescentes ativos de energia eólica offshore ampliam o mercado endereçável civil. Os incentivos à produção local na Índia e na Austrália aumentam a competitividade de custos e incentivam ambições de exportação global.

O crescimento da Europa é estável, ancorado pelo marco VCA da EASA de 2025, que padroniza a certificação nos estados membros. O conhecimento em gestão de baterias da Alemanha, a base industrial de defesa da França e o foco da Escandinávia na energia eólica offshore fomentam uma demanda diversificada. O UAV de hidrogênio DAPHNE ilustra a ênfase da Europa na vigilância de emissão zero para a gestão ambiental. A orientação CAP2537 do Reino Unido avança a certificação doméstica, enquanto a harmonização do espaço aéreo pan-europeu simplifica as operações transfronteiriças.

Cenário Competitivo

O mercado de UAV VTOL de asa fixa permanece moderadamente fragmentado. Os participantes estabelecidos aproveitam a escala, enquanto os especialistas se diferenciam por meio de propulsão ou autonomia. O aumento de receita da AeroVironment e a instalação FreedomWerx destacam uma estratégia de integração vertical e expansão impulsionada por aquisições. A Joby e a L3Harris uniram forças em 2025 para fundir a expertise em eVTOL com a integração de defesa, visando plataformas militares híbridas.

Disruptores como o V-BAT de cauda basculante da Shield AI ganham tração para missões embarcadas, contornando mecanismos complexos de asa basculante. A convergência tecnológica está se acelerando: as principais empresas aeroespaciais fazem parceria com empresas de software para incorporar navegação por IA, enquanto empresas de eletrônica entram no espaço de células de aeronaves. A expertise em certificação e os relacionamentos com reguladores constituem fossos competitivos fundamentais ao lado das métricas de desempenho tradicionais.

Líderes do Setor de UAV VTOL de Asa Fixa

AeroVironment, Inc.

Lockheed Martin Corporation

Quantum-Systems GmbH

Thales Group

Textron Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Exército Indiano concedeu à ideaForge um contrato de aquisição de emergência no valor de INR 137 crore (USD 16,4 milhões) para UAVs Mini híbridos. O acordo abrange drones de decolagem e pouso vertical que receberam certificação e passaram por testes em combate pelas forças armadas indianas.

- Abril de 2025: A AeroVironment recebeu um contrato de USD 46,6 milhões do Ministério da Defesa italiano para fornecer seu sistema de aeronave não tripulada média (MUAS) VTOL JUMP 20.

- Abril de 2025: A Survey Copter, subsidiária da Airbus Defence and Space especializada em sistemas de drones táticos leves, apresentou uma nova versão VTOL de seu drone Aliaca.

Escopo do Relatório Global do Mercado de UAV VTOL de Asa Fixa

| Inteligência, Vigilância e Reconhecimento (ISR) |

| Operações de Combate |

| Gestão de Fronteiras |

| Outros |

| Elétrico |

| Híbrido-Elétrico |

| Célula de Combustível |

| Convencional |

| Autônomo |

| Pilotado Remotamente |

| Opcionalmente Pilotado |

| Menos de 25 kg |

| 25 a 150 kg |

| Acima de 150 kg |

| Curto Alcance |

| Médio Alcance |

| Longo Alcance |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Aplicação | Inteligência, Vigilância e Reconhecimento (ISR) | ||

| Operações de Combate | |||

| Gestão de Fronteiras | |||

| Outros | |||

| Por Tipo de Propulsão | Elétrico | ||

| Híbrido-Elétrico | |||

| Célula de Combustível | |||

| Convencional | |||

| Por Modo de Operação | Autônomo | ||

| Pilotado Remotamente | |||

| Opcionalmente Pilotado | |||

| Por Classe MTOW | Menos de 25 kg | ||

| 25 a 150 kg | |||

| Acima de 150 kg | |||

| Por Alcance | Curto Alcance | ||

| Médio Alcance | |||

| Longo Alcance | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do setor de UAV VTOL de asa fixa em 2025?

O tamanho do mercado de UAV VTOL de asa fixa é de USD 1,32 bilhão em 2025.

Qual é a perspectiva de crescimento até 2030?

O mercado está projetado para atingir USD 3,79 bilhões até 2030, registrando um CAGR de 23,48%.

Qual área de aplicação gera mais receita?

As plataformas de ISR respondem por 46,89% da receita de 2024 e mantêm o ritmo de crescimento mais rápido de 25,34%.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 24,89% devido ao aumento das aquisições de defesa e projetos comerciais.

Qual tecnologia de propulsão está ganhando impulso além das baterias?

Os sistemas de célula de combustível de hidrogênio são o segmento de propulsão de crescimento mais rápido, expandindo-se a um CAGR de 27,56%.

Página atualizada pela última vez em: